Tamaño y participación del mercado alemán de tomografía computarizada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

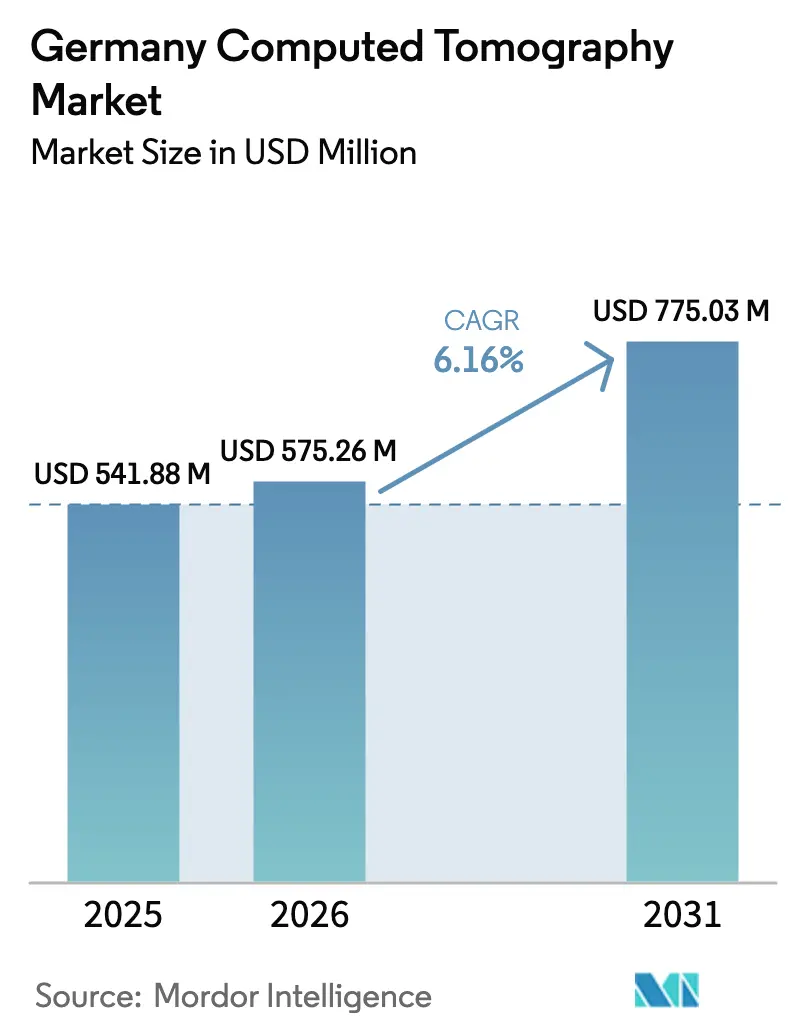

| Tamaño del mercado en el año base (2025) | 541.88 Millones de dólares |

| Tamaño del Mercado (2026) | 575.26 Millones de dólares |

| Tamaño del Mercado (2031) | 775.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado alemán de tomografía computarizada por Mordor Intelligence

Se espera que el tamaño del mercado alemán de tomografía computarizada crezca de 541,88 millones de USD en 2025 a 575,26 millones de USD en 2026, con una previsión de alcanzar los 775,03 millones de USD en 2031 a una CAGR del 6,16% durante el período 2026-2031. El crecimiento se sustenta en la cobertura universal de seguro médico del país, una densa red de más de 1.900 hospitales y la creciente demanda de diagnósticos no invasivos, a medida que la proporción de ciudadanos de 65 años o más se aproxima al 23% en 2030. La rápida innovación en productos —principalmente los detectores de conteo de fotones y la reconstrucción mejorada por IA— reduce la dosis de radiación hasta en un 45% al tiempo que mejora el rendimiento, lo que resulta atractivo para los hospitales que afrontan escasez de personal. La reforma del sistema de reembolso en 2025 introdujo los códigos GOP 34370 y 34371 para la angiografía coronaria por tomografía computarizada, acelerando la adopción en consultas externas de cardiología y radiología. Los programas de tomografía computarizada móvil, como las ambulancias STEMO de Berlín, reducen los tiempos de tratamiento de accidentes cerebrovasculares en 25 minutos, lo que ilustra cómo la imagen en el punto de atención transforma los flujos de trabajo en neurología aguda. El rigor regulatorio bajo el Reglamento de Dispositivos Médicos (RDM) garantiza la seguridad del paciente, pero alarga los plazos de aprobación, lo que obliga a los proveedores a invertir con anticipación en la generación de evidencia clínica.

Conclusiones clave del informe

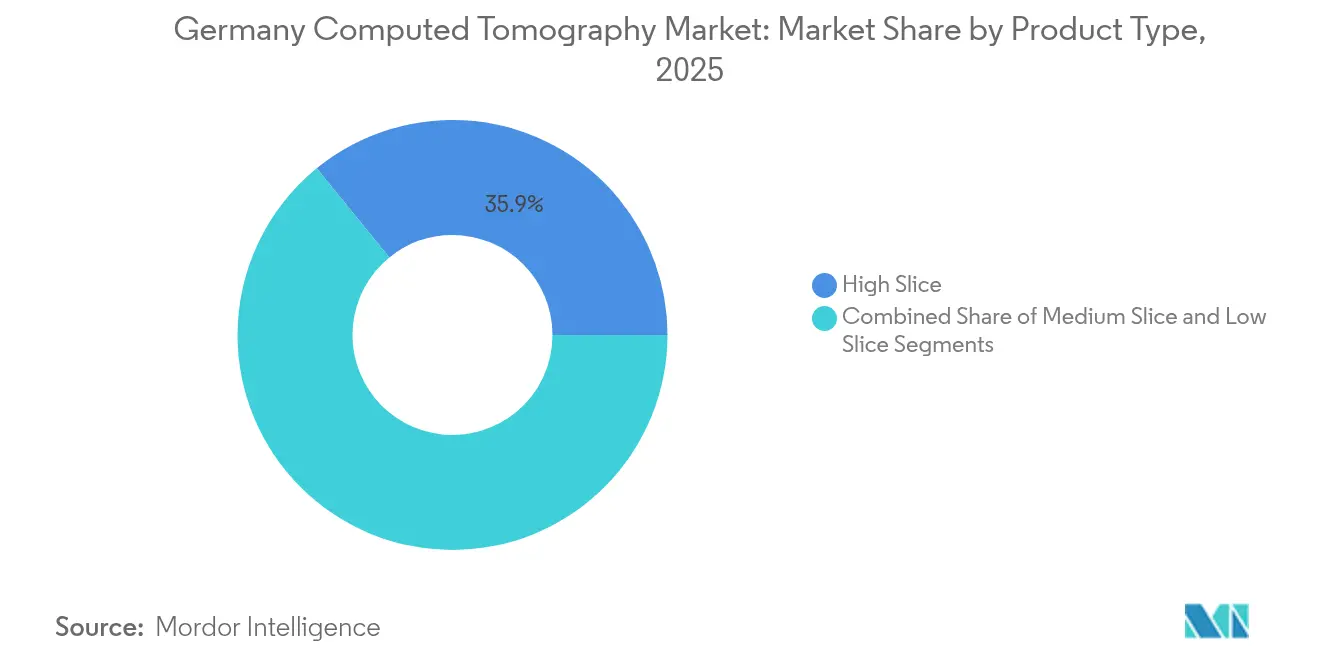

- Por tipo de producto, los sistemas de corte alto lideraron con el 35,88% de la participación del mercado alemán de tomografía computarizada en 2025, mientras que se proyecta que los sistemas de corte medio se expandirán a una CAGR del 6,71% hasta 2031.

- Por aplicación, la oncología representó el 31,78% del tamaño del mercado alemán de tomografía computarizada en 2025, mientras que se prevé que la neurología sea el segmento de mayor crecimiento, con una CAGR del 6,62% hasta 2031.

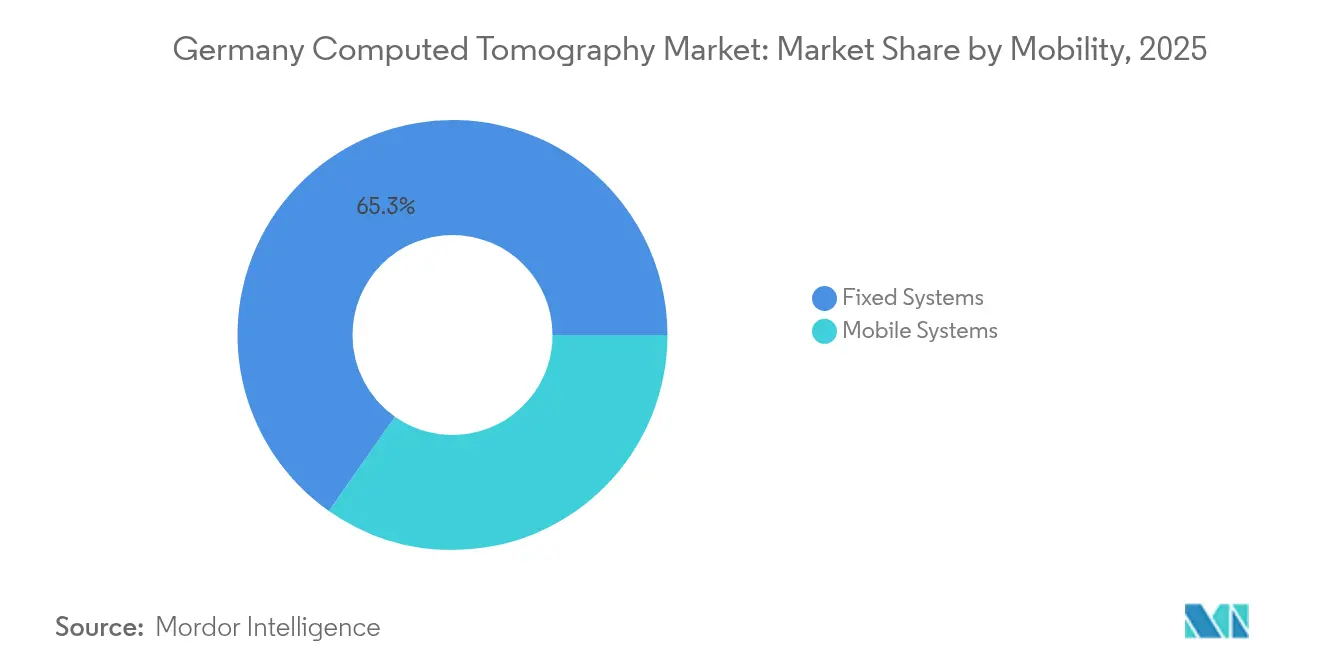

- Por movilidad, los escáneres fijos representaron el 65,25% del tamaño del mercado alemán de tomografía computarizada en 2025; los sistemas móviles registran la CAGR más alta, del 6,90%, entre 2026 y 2031.

- Por usuario final, los hospitales generaron el 48,22% de los ingresos en 2025, mientras que los centros de diagnóstico por imagen registran la expansión más rápida, con una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado alemán de tomografía computarizada

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Carga de enfermedades crónicas y envejecimiento de la población | +1.8% | Nacional, mayor intensidad en estados rurales y del este | Largo plazo (≥ 4 años) |

| Avances continuos en detectores, IA y conteo de fotones | +1.2% | Nacional, adopción temprana en hospitales universitarios | Mediano plazo (2-4 años) |

| Reembolso de la angiografía coronaria por tomografía computarizada a partir de 2025 | +0.9% | Nacional, efecto inmediato en entornos ambulatorios | Corto plazo (≤ 2 años) |

| Crecimiento de los programas de detección de cáncer de pulmón de baja dosis | +0.7% | Nacional, actividad piloto en regiones de alto riesgo | Mediano plazo (2-4 años) |

| Consolidación de plataformas de imagen ambulatoria | +0.5% | Berlín, Múnich, Hamburgo | Corto plazo (≤ 2 años) |

| Demanda de teleradiología rural | +0.4% | Brandeburgo, Sajonia, Sajonia-Anhalt | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de enfermedades crónicas y envejecimiento de la población

Los volúmenes del mercado alemán de tomografía computarizada aumentan de manera sostenida, ya que 15,3 millones de residentes viven con enfermedades cardiovasculares y la incidencia anual de cáncer alcanza los 500.000 casos [1]Instituto Robert Koch, "El cáncer en Alemania 2023/2024," rki.de. Cada paciente oncológico se somete a un promedio de 4 a 6 exploraciones durante el tratamiento, lo que genera un flujo de ingresos predecible para los proveedores de imagen. El cambio demográfico es más pronunciado en los estados del este con escasa población, donde la consolidación hospitalaria suscita preocupación por el acceso. Para mantener el rendimiento ante la escasez de personal, los proveedores invierten en herramientas de automatización que acortan los tiempos de exploración y estandarizan la calidad de imagen. Los hospitales utilizan estas ganancias de eficiencia para atender una proporción creciente de seguimientos de atención de enfermedades crónicas sin alargar las listas de espera.

Avances continuos en detectores, IA y conteo de fotones

La tomografía computarizada de conteo de fotones ofrece una resolución espacial inferior a 0,2 mm y una dosis un 45% menor en comparación con los detectores convencionales [2]Siemens Healthineers, "Documento técnico oficial de NAEOTOM Alpha," siemens-healthineers.com. El Hospital Universitario de Augsburgo ya ha completado más de 8.000 casos clínicos, validando los beneficios de la imagen espectral en evaluaciones cardiovasculares y ortopédicas complejas. La reconstrucción basada en IA impulsa una reducción adicional de la dosis del 50 al 80%, al tiempo que triplica la capacidad diaria de exploración, lo que ayuda a los departamentos de radiología a mitigar la escasez de personal. A medida que los participantes del mercado alemán de tomografía computarizada integran detectores, IA y software de flujo de trabajo, el enfoque competitivo se desplaza del hardware exclusivamente hacia plataformas integradas que optimizan el uso de las salas.

Reembolso de la angiografía coronaria por tomografía computarizada a partir de 2025

El seguro obligatorio reembolsa ahora la angiografía coronaria por tomografía computarizada bajo el código GOP 34370, reduciendo las barreras económicas para la evaluación no invasiva de la enfermedad arterial coronaria sospechada. Los datos disponibles muestran que el procedimiento tiene un coste de 98,60 EUR frente a los 317,75 EUR de la angiografía invasiva, lo que representa un ahorro significativo para los pagadores. Las primeras previsiones sugieren que entre el 30 y el 40% de las angiografías coronarias diagnósticas podrían migrar hacia la tomografía computarizada antes de 2030, inyectando nuevo impulso en el mercado alemán de tomografía computarizada. Las consultas externas de cardiología planean actualizar sus equipos, mientras que las sociedades de radiología publican directrices de formación para preservar la calidad de imagen y la seguridad del paciente en los programas cardíacos en rápida expansión.

Crecimiento de los programas de detección de cáncer de pulmón de baja dosis

Los estudios piloto evalúan el despliegue nacional de la detección por tomografía computarizada de baja dosis para reducir la mortalidad por cáncer de pulmón, que registró 56.690 nuevos casos en 2024. Los ensayos clínicos internacionales confirmaron una reducción de la mortalidad del 20% entre los fumadores de alto riesgo, lo que llevó a los responsables de políticas alemanes a definir criterios de elegibilidad y modelos de financiación. Los grupos de investigación nacionales aplican algoritmos de IA para filtrar el ruido y detectar nódulos de menos de un centímetro a niveles de radiación comparables a la exposición de fondo anual, abordando el escepticismo sobre la dosis acumulada [3]Plattform Lernende Systeme, "IA en la detección de cáncer de pulmón," plattform-lernende-systeme.de . La ampliación del programa requerirá sistemas adicionales en regiones con mayor prevalencia de tabaquismo, impulsando las ventas de equipos en el mediano plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevado CAPEX y OPEX de los escáneres | -1.1% | A nivel nacional, más agudo en hospitales comunitarios pequeños | Largo plazo (≥ 4 años) |

| Estrictos plazos de aprobación BfArM / CE-RDM | -0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Escasez de personal de radiografía y radiología | -0.7% | A nivel nacional, más urgente en instalaciones rurales | Largo plazo (≥ 4 años) |

| Sobreoferta en áreas metropolitanas que comprime los precios de las exploraciones | -0.4% | Berlín, Múnich, Hamburgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX y OPEX de los escáneres

Un equipo de tomografía computarizada de 128 cortes de última generación puede costar hasta 3 millones de USD, y los contratos de mantenimiento anuales añaden entre el 8% y el 12% del valor de compra. Bajo el sistema de financiación alemán por grupos relacionados con el diagnóstico (GRD), los hospitales enfrentan reembolsos fijos que rara vez cubren los costes del ciclo de vida de los equipos de alta gama. Los proveedores necesitan un mínimo de 1.065 exploraciones al año para alcanzar el punto de equilibrio de una unidad de radiología dedicada, lo que empuja a los centros más pequeños hacia asociaciones de teleradiología. Las limitaciones de capital ralentizan la adopción de sistemas de conteo de fotones a pesar de sus ventajas clínicas, reforzando la preferencia por plataformas de gama media que equilibran capacidad y coste.

Estrictos plazos de aprobación BfArM / CE-RDM

Los dispositivos de tomografía computarizada de clase IIb y III deben completar exhaustivas evaluaciones de conformidad, lo que alarga la entrada al mercado entre 12 y 18 meses e incrementa los gastos regulatorios. El seguimiento clínico post-comercialización y la notificación de vigilancia añaden carga administrativa, especialmente para los proveedores más pequeños. Si bien el marco eleva los estándares de seguridad, reduce la agilidad y retrasa el impacto comercial de los avances tecnológicos. Los fabricantes financian con anticipación extensos ensayos clínicos para asegurar la evidencia temprana, lo que eleva las barreras para los nuevos participantes y estrecha la competencia dentro del mercado alemán de tomografía computarizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sistemas de corte medio impulsan el crecimiento

Las plataformas de corte medio captan a los compradores que buscan funcionalidad avanzada a precios sostenibles, y se prevé que esta categoría crezca a una CAGR del 6,71%, superando al mercado alemán de tomografía computarizada en su conjunto. Los equipos de corte alto mantuvieron una participación del 35,88% en el mercado alemán de tomografía computarizada en 2025, impulsados por las aplicaciones premium de cardiología y oncología. Los hospitales universitarios prefieren escáneres de ≥256 cortes o de conteo de fotones para casos de ultra-alta resolución, mientras que las clínicas regionales migran hacia sistemas de 64 cortes que cubren la mayoría de las vías diagnósticas sin superar los límites presupuestarios.

Las mejoras rápidas en los detectores permiten que los dispositivos de corte medio ofrezcan imágenes casi isotrópicas y posprocesamiento espectral, capacidades antes reservadas a los modelos insignia. Esta democratización se alinea con las políticas de adquisición que enfatizan la atención basada en valor. Se proyecta que el tamaño del mercado alemán de tomografía computarizada para los sistemas de corte medio avance de manera sostenida, a medida que las cadenas de imagen ambulatoria renuevan sus flotas envejecidas para satisfacer la demanda de reembolso de la tomografía computarizada cardíaca. Por el contrario, los escáneres de corte bajo permanecen en un nicho, sirviendo como respaldo de emergencia y en centros de trauma pequeños donde el coste de adquisición prevalece sobre las características avanzadas.

Nota: Las participaciones de cada segmento individual están disponibles con la adquisición del informe

Por aplicación: el segmento de neurología se acelera

Se proyecta que la neurología registre una CAGR del 6,62%, la más alta dentro del mercado alemán de tomografía computarizada, impulsada por las vías nacionales de atención del accidente cerebrovascular y la expansión de la capacidad de terapia endovascular. Las ambulancias STEMO de Berlín demuestran cómo la tomografía computarizada a bordo eleva las tasas de trombolisis por encima del 30%, subrayando los beneficios clínicos y económicos de la imagen prehospitalaria. La oncología preservó la mayor participación, del 31,78%, en el tamaño del mercado alemán de tomografía computarizada en 2025, ya que los centros integrales de cáncer dependen de la tomografía computarizada en serie para la estadificación, la planificación del tratamiento y la vigilancia.

La imagen cardiovascular se beneficiará más directamente del cambio en el reembolso de 2025. A medida que los pagadores promueven las vías coronarias no invasivas, los hospitales de nivel medio invierten en sistemas de doble fuente que producen estudios cardíacos en un solo latido. Las indicaciones musculoesqueléticas y de trauma se mantienen estables, sostenidas por los elevados volúmenes de accidentes de tráfico y lesiones laborales. Las herramientas de apoyo a la decisión basadas en IA acortan los tiempos de interpretación de exploraciones neurológicas, liberando a los radiólogos para gestionar la creciente demanda sin sacrificar la precisión diagnóstica.

Por movilidad: los sistemas móviles transforman la prestación de atención

Los sistemas fijos representaron el 65,25% del tamaño del mercado alemán de tomografía computarizada en 2025; sin embargo, se espera que las plataformas móviles registren la CAGR más alta, del 6,90%, hasta 2031. Los equipos de cuidados críticos despliegan sistemas exclusivos para la cabeza junto a las camas de la UCI para reducir los traslados intrahospitalarios que suponen el riesgo de desconexión del ventilador. Dispositivos como el SOMATOM On.site ofrecen imágenes de calidad diagnóstica en 20 minutos y se integran perfectamente con las redes PACS hospitalarias. Los hospitales rurales utilizan escáneres montados en remolques en rotación programada para garantizar el acceso semanal sin personal a tiempo completo, un modelo respaldado por subvenciones federales de telemedicina.

Las actualizaciones continuas de software mejoran la calidad de imagen y la dosis de radiación en las unidades móviles, reforzando su idoneidad para el accidente cerebrovascular, el trauma y la pediatría. A medida que las limitaciones de personal se intensifican, los sistemas de salud tratan la tomografía computarizada móvil como un multiplicador que extiende la capacidad especializada en múltiples centros, sosteniendo el impulso del mercado alemán de tomografía computarizada en regiones desatendidas.

Nota: Las participaciones de cada segmento individual están disponibles con la adquisición del informe

Por usuario final: los centros de diagnóstico lideran la expansión

Los hospitales representaron el 48,22% de los ingresos de 2025 debido a sus amplias necesidades de pacientes hospitalizados y urgencias. Sin embargo, se proyecta que los centros de diagnóstico se expandan más rápidamente, con una CAGR del 6,78%, a medida que el capital privado consolida pequeñas consultas en plataformas ambulatorias escalables. Estos grupos negocian descuentos por volumen de equipos y estandarizan flujos de trabajo habilitados con IA que elevan los recuentos diarios de exploraciones por encima de los promedios hospitalarios.

La legislación que regula los Centros de Atención Médica (MVZ, por sus siglas en alemán) clarifica los requisitos de licencia, impulsando nuevas construcciones cerca de grandes empleadores para ofrecer servicios de detección convenientes. Los aseguradores públicos redirigen cada vez más las derivaciones no urgentes hacia proveedores ambulatorios para contener costes, lo que refuerza la migración de volumen. En respuesta, los gestores hospitalarios se posicionan como centros terciarios para cardiología compleja, oncología y trauma, concentrando los presupuestos de capital en tecnología premium de corte alto o de conteo de fotones que asegura la fidelidad de las derivaciones dentro del mercado alemán de tomografía computarizada.

Análisis geográfico

La demanda del mercado se concentra en Baviera, Baden-Wurtemberg y Renania del Norte-Westfalia, donde las densas poblaciones y las economías robustas sustentan la adopción temprana de escáneres de conteo de fotones y con mejora de IA. El plan hospitalario de Baviera prioriza la sustitución de sistemas envejecidos por modelos de doble energía o espectrales, manteniendo las líneas de pedidos de los proveedores. Berlín y Hamburgo despliegan unidades móviles de accidente cerebrovascular con tomografía computarizada para reducir los tiempos de puerta a aguja, ampliando los volúmenes de neurología más allá de los servicios de urgencias tradicionales.

Los estados del este, como Brandeburgo y Sajonia, modernizan su infraestructura financiada por programas federales y estatales dirigidos a equipos heredados que datan de la ola de actualización de la década de 1990. Estas instalaciones suelen adoptar sistemas de corte medio combinados con contratos de teleradiología para compensar la limitada disponibilidad de radiólogos en el lugar. Las redes de teleradiología conectan más de 30 centros, demostrando cómo los informes basados en la nube amplían el alcance especializado y estabilizan la demanda de exploraciones en regiones de baja densidad.

Las presiones de sobreoferta aparecen en los corredores urbanos, donde los precios de las exploraciones tienden a la baja a medida que nuevas cadenas ambulatorias se incorporan al mercado alemán de tomografía computarizada. Los proveedores responden diferenciándose mediante protocolos de reducción de dosis y servicios de subespecialidad, como la tomografía computarizada cardíaca o la imagen oncológica espectral. La uniformidad del reembolso nacional garantiza ingresos consistentes por exploración; sin embargo, la eficiencia operativa determina la rentabilidad, reforzando la competencia regional basada en la productividad del flujo de trabajo más que en la variación de precios.

Panorama competitivo

El mercado alemán de tomografía computarizada está moderadamente fragmentado, con Siemens Healthineers, GE HealthCare, Philips y Canon Medical Systems controlando la mayoría de las unidades instaladas. Siemens aprovecha su centro de producción en Forchheim y su cartera de conteo de fotones como primera en el mercado para mantener el liderazgo nacional. GE HealthCare se centra en los flujos de trabajo cardíacos impulsados por IA, ejemplificado por el lanzamiento del Revolution Vibe, orientado al nuevo reembolso de la angiografía coronaria por tomografía computarizada. Philips enfatiza la reconstrucción iterativa y la gestión de dosis en su CT 5300, atrayendo a los proveedores que buscan la administración responsable de la radiación. Canon se diferencia mediante la cobertura del detector combinada con la imagen espectral Aquilion, que reduce la dosis de contraste para pacientes con deterioro renal.

La actividad estratégica se centra en alianzas que integran algoritmos de IA en los escáneres en el momento de la adquisición. La alianza de NEXUS/CHILI con deepc distribuye un mercado de algoritmos con autorización de la FDA a más de 500 hospitales alemanes, simplificando la integración y el soporte. Los proveedores también invierten en contratos de servicio que ofrecen garantías de tiempo de actividad para aliviar la escasez de personal de ingenieros biomédicos internos. Las solicitudes de patentes superan las 500 para innovaciones en detectores de conteo de fotones, lo que indica una I+D sostenida a pesar de los obstáculos regulatorios.

Los proveedores exploran el arrendamiento de flotas de tomografía computarizada móvil y la fijación de precios basada en el uso, que reducen las barreras de capital, un modelo de negocio emergente que podría reformar la dinámica competitiva. Las empresas emergentes nacionales desarrollan software de reconstrucción de corte fino que se conecta con el hardware heredado, permitiendo que las unidades más antiguas cumplan con las expectativas modernas de calidad de imagen y prolongando la vida útil del sistema.

Líderes de la industria alemana de tomografía computarizada

GE Healthcare

Koninklijke Philips NV

Canon Medical Systems Corporation

Siemens Healthineers AG

Fujifilm Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: GE HealthCare presentó el Revolution Vibe con imagen cardíaca ilimitada de un solo latido e IA integrada para capturar el creciente segmento de angiografía coronaria por tomografía computarizada en Alemania.

- Octubre de 2024: GE HealthCare se asoció con la Medicina Universitaria de Essen para establecer un Centro de Excelencia en Teranóstica enfocado en vías oncológicas personalizadas.

- Febrero de 2024: Philips presentó la CT 5300 habilitada con IA con detectores Nanopanel Precise, que ofrece menor dosis y mejor rendimiento del flujo de trabajo en las instalaciones europeas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio, elaborado por los analistas de Mordor Intelligence, define el mercado alemán de la tomografía computarizada como los ingresos procedentes de hardware nuevo de tomografía computarizada de calidad médica, sistemas de corte bajo, medio y alto instalados en hospitales, centros de diagnóstico por imagen y unidades móviles certificadas. El ámbito de aplicación abarca únicamente el precio de compra; se omiten los contratos de servicio, los agentes de contraste y los sistemas reacondicionados o de alquiler.

Los equipos de TC para ensayos industriales no destructivos y los equipos de TC para simulación de radioterapia quedan fuera de esta evaluación.

Segmentación

- Por tipo de producto

- Corte bajo

- Corte medio

- Corte alto

- Por aplicación

- Oncología

- Neurología

- Cardiovascular

- Musculoesquelético

- Otras aplicaciones

- Por movilidad

- Sistemas fijos

- Sistemas móviles

- Por usuario final

- Hospitales

- Centros de diagnóstico por imagen

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a jefes de departamentos de radiología, responsables de compras de hospitales universitarios y regionales, propietarios de centros de diagnóstico por imagen y distribuidores locales de siete estados federados. En estas conversaciones se validaron los precios medios de venta, los ciclos de sustitución y el calendario de adopción de la angiografía por TC cardíaca tras el reembolso de 2025, y se conciliaron las lagunas de datos descubiertas en trabajos secundarios.

Investigación documental

Comenzamos con fuentes alemanas de acceso público, como los recuentos de equipos hospitalarios de Destatis, las actualizaciones de los catálogos de reembolso de G-BA, los datos de auditoría de dosis de la Oficina Federal de Protección Radiológica y las estadísticas sanitarias de la OCDE para dimensionar la demanda de procedimientos. Organismos comerciales como la Sociedad Radiológica Alemana y COCIR Europa aportaron tendencias de envíos, mientras que artículos revisados por expertos en Radiología Europea aclararon las tasas de adopción de escáneres de recuento de fotones. Los archivos de las empresas y los informes de los inversores, complementados por D&B Hoovers y Dow Jones Factiva, nos ayudaron a evaluar los ingresos de los proveedores y la rotación de la base instalada. Todos los elementos enumerados ilustran el conjunto más amplio de documentos revisados; muchas publicaciones adicionales informaron las decisiones de limpieza, validación y alcance de los datos.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte los recuentos de la base instalada nacional y las curvas de sustitución típicas de siete años en demanda unitaria anual, que se multiplica por los ASP combinados obtenidos de las comprobaciones del canal. Los roll-ups de proveedores en licitaciones seleccionadas actúan como una comprobación cruzada ascendente antes de congelar los totales. Variables clave como el crecimiento de la población mayor de 65 años, los volúmenes de procedimientos de TC oncológicos y cardíacos, el cambio de la mezcla de cortes hacia detectores >=128, la erosión de los ASP y la penetración del recuento de fotones alimentan una regresión multivariante que proyecta valores hasta 2030. En los casos en los que faltaban datos a nivel hospitalario, las cifras se imputaron utilizando medias ponderadas de centros de tamaño similar.

Ciclo de validación y actualización de datos

Los analistas triangulan los resultados con los datos de importación, los ingresos de los proveedores y los volúmenes de escaneado de GRD, y señalan las anomalías para su revisión por parte de los directivos. Los informes se actualizan cada año, y activamos revisiones provisionales si los cambios normativos o de reembolso alteran sustancialmente cualquier dato; antes de la entrega al cliente se realiza una comprobación final de actualización.

Por qué la línea de base de la tomografía computarizada alemana de Mordor inspira confianza

Las cifras publicadas suelen divergir porque las empresas eligen distintas clases de dispositivos, hipótesis de precios o cadencias de actualización. Observamos que la cobertura de los segmentos, la inclusión de los ingresos por servicios y el calendario de las divisas son los factores que generan las mayores oscilaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 541,9 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 205,5 MILLONES DE USD (2023) | Consultoría regional A | Definición restringida y exclusión de las unidades móviles; año base más antiguo no ajustado a la inflación |

| USD 1,98 B (2024) | Libro de datos de la industria B | Agrupa los contratos de servicios, los simuladores y las ventas de reacondicionamiento en el total de hardware; se basa en los gastos de capital presupuestados en lugar de en los envíos reales. |

La comparación muestra cómo la inflación o la contracción del alcance pueden sesgar los valores en más del triple. Al basarse en envíos verificados, clases de dispositivos claramente definidas y un modelo actualizado anualmente, Mordor ofrece una referencia equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y reproducir con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado alemán de tomografía computarizada?

El mercado está valorado en 575,26 millones de USD en 2026 y está previsto que alcance los 775,03 millones de USD en 2031.

¿Qué segmento de aplicación contribuye con los mayores ingresos?

La oncología ostenta la participación líder del 31,78% debido a la extensa infraestructura de detección y tratamiento del cáncer de Alemania.

¿Por qué los sistemas de tomografía computarizada de corte medio crecen más rápido que otros tipos de productos?

Equilibran la capacidad avanzada de imagen con un menor coste de adquisición, adaptándose a las prioridades presupuestarias de los hospitales comunitarios y los centros ambulatorios.

¿Cómo afectarán los cambios en el reembolso a los volúmenes de imagen cardíaca?

Los nuevos códigos GOP introducidos en 2025 permiten la cobertura completa del seguro obligatorio para la angiografía coronaria por tomografía computarizada, con el potencial de trasladar hasta el 40% de los casos coronarios diagnósticos de la vía invasiva a la no invasiva por tomografía computarizada.

¿Qué impulsa el interés en los escáneres de tomografía computarizada móvil?

Las unidades móviles reducen los riesgos del traslado de pacientes, apoyan las ambulancias para accidentes cerebrovasculares y la imagen en la UCI, y abordan la escasez de personal llevando el escáner junto a la cama del paciente.

¿Cuán estrictos son los requisitos regulatorios para la nueva tecnología de tomografía computarizada en Alemania?

Los dispositivos de tomografía computarizada de clase IIb y III deben someterse a largas evaluaciones de conformidad bajo el Reglamento de Dispositivos Médicos (RDM), lo que alarga la entrada al mercado hasta 18 meses y aumenta los costes de cumplimiento normativo para los fabricantes.

Última actualización de la página el: