Tamaño y Participación del Mercado de Tomografía Computarizada en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

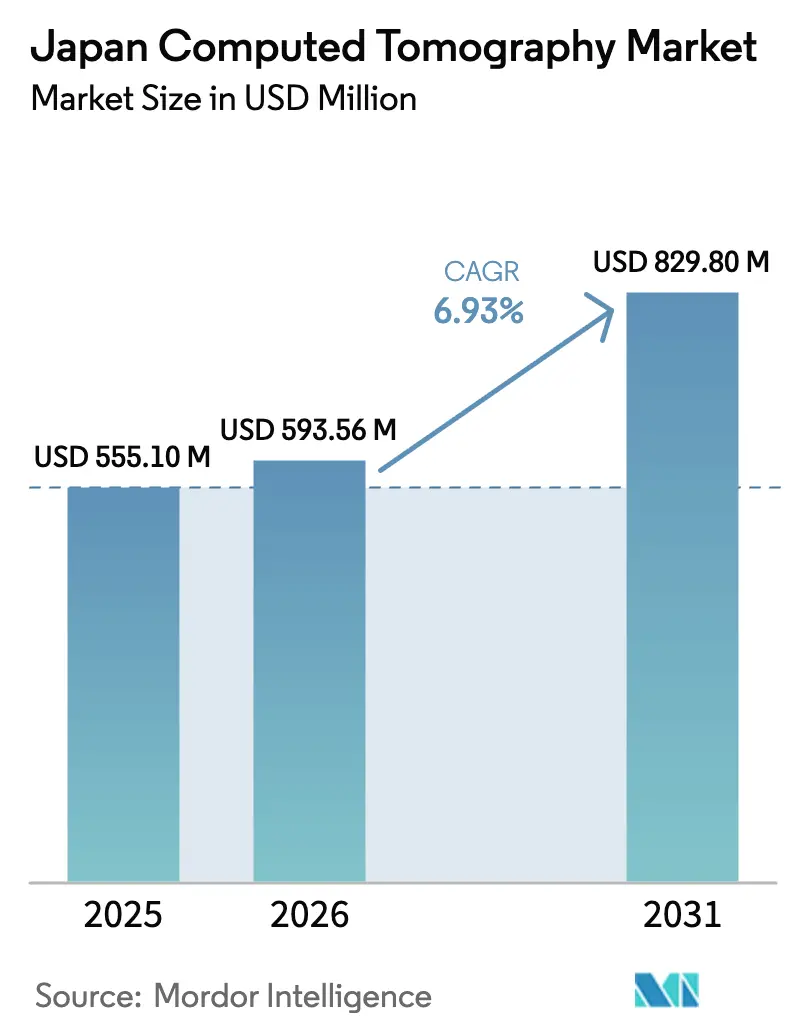

| Tamaño del mercado en el año base (2025) | 555.1 Millones de dólares |

| Tamaño del Mercado (2026) | 593.56 Millones de dólares |

| Tamaño del Mercado (2031) | 829.8 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía Computarizada en Japón por Mordor Intelligence

El tamaño del mercado japonés de tomografía computarizada en 2026 se estima en 593,56 millones de USD, creciendo desde el valor de 2025 de 555,1 millones de USD, con proyecciones para 2031 que muestran 829,8 millones de USD, creciendo a una CAGR del 6,93% durante el período 2026-2031. La expansión está impulsada por el perfil demográfico de súper envejecimiento del país, los volúmenes constantes de detección oncológica y el despliegue de sistemas de conteo de fotones que permiten imágenes espectrales eficientes en dosis. Los proveedores aprovechan los incentivos de reembolso para protocolos de baja dosis habilitados por IA y los presupuestos de preparación ante desastres que financian flotas móviles. La convergencia de estos factores protege el poder de fijación de precios incluso cuando las revisiones de tarifas de exploración muestran una tendencia a la baja. La dinámica competitiva sigue siendo moderada porque cuatro fabricantes multinacionales controlan la mayor parte de las bases instaladas, aunque persisten oportunidades de espacios en blanco en arquitecturas portátiles y kits de actualización de IA que mejoran los escáneres heredados sin reemplazar el sistema completo.

Conclusiones Clave del Informe

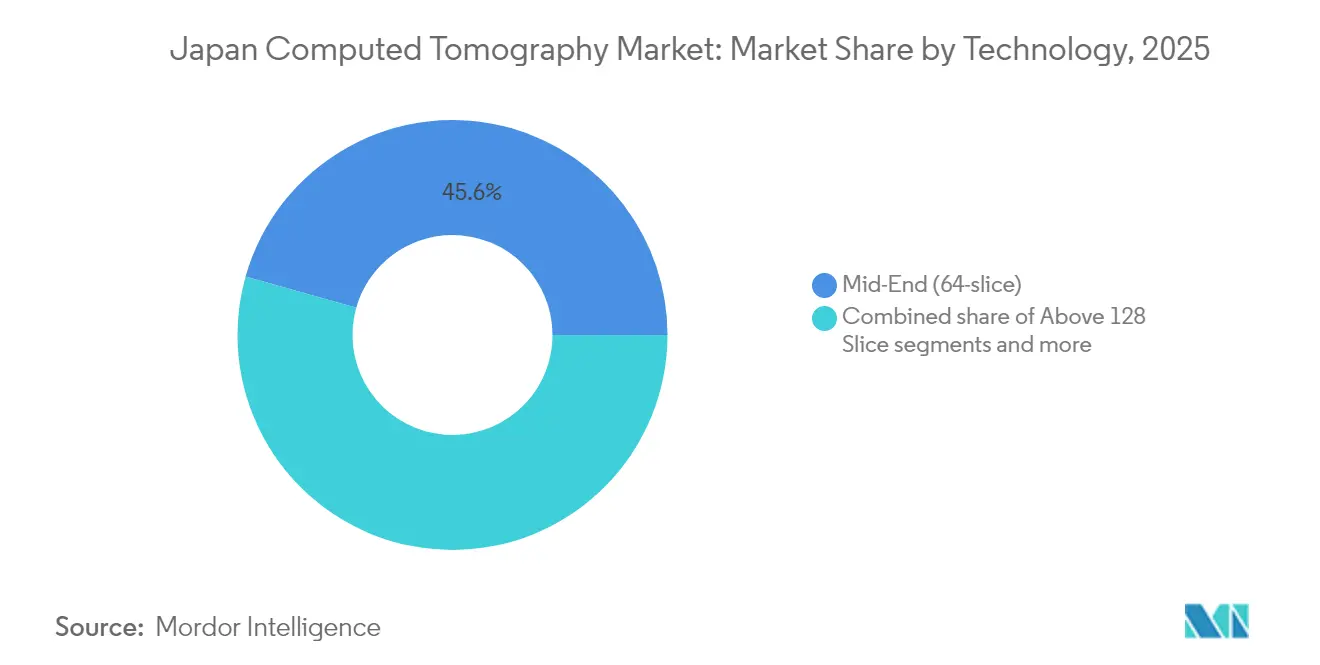

- Por tecnología, los sistemas de gama media de 64 cortes representaron el 45,62% de la participación del mercado japonés de tomografía computarizada en 2025, mientras que se proyecta que las plataformas de más de 128 cortes registren una CAGR del 6,12% hasta 2031.

- Por tipo de producto, los escáneres estacionarios representaron el 91,05% de los ingresos en 2025; se prevé que los escáneres portátiles se expandan a una CAGR del 6,72% hasta 2031.

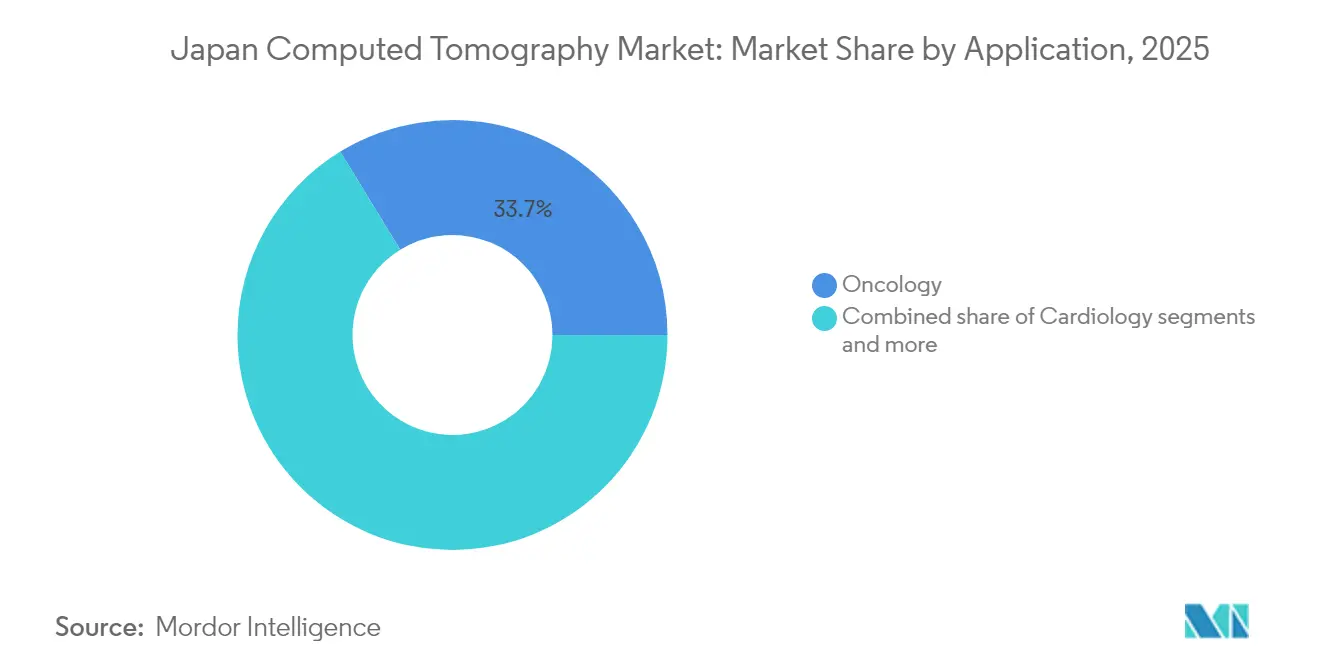

- Por aplicación, la oncología representó el 33,74% del tamaño del mercado japonés de tomografía computarizada en 2025, y la cardiología registra la CAGR más rápida, del 6,53%, hasta 2031.

- Por usuario final, los hospitales lideraron con una participación del 57,62% en 2025, mientras que los hospitales privados están previstos para registrar una CAGR del 6,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tomografía Computarizada en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción rápida de tomografía computarizada de conteo de fotones en centros académicos | +1.2% | Núcleo de Japón, expansión hacia la región Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de imágenes oncológicas impulsada por el envejecimiento de la población | +2.1% | Nacional, concentrada en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Financiamiento para preparación ante desastres destinado a flotas móviles de tomografía computarizada | +0.8% | Nacional en Japón, con prioridad en prefecturas rurales | Corto plazo (≤ 2 años) |

| Incentivos de reembolso para protocolos de baja dosis habilitados por IA | +1.5% | Nacional, adopción temprana en hospitales universitarios | Mediano plazo (2-4 años) |

| Integración de radiomics de tomografía computarizada en oncología de precisión | +0.9% | Núcleo de Japón, centros médicos académicos | Largo plazo (≥ 4 años) |

| Colaboraciones de actualización entre fabricantes de equipos originales y empresas emergentes de IA que reducen los costos de actualización | +0.7% | Global, Japón como mercado de adopción temprana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de tomografía computarizada de conteo de fotones en centros académicos

Los hospitales académicos validan la tomografía computarizada de conteo de fotones al demostrar una resolución isotrópica inferior a 0,2 mm y salidas espectrales intrínsecas que mejoran la caracterización de nódulos pulmonares y el análisis de placa coronaria. Los primeros adoptantes, como la Universidad de Osaka, aprovechan la plataforma NAEOTOM Alpha de Siemens Healthineers para publicar evidencia revisada por pares que respalda reducciones de dosis de radiación del 30-40% manteniendo la confianza diagnóstica. Las asociaciones locales de I+D aceleran los prototipos nacionales utilizando detectores de telururo de cadmio-zinc que abordan las prioridades de resiliencia de la cadena de suministro nacional. A medida que los protocolos clínicos maduran, los comités de adquisiciones de los hospitales terciarios replican estos parámetros de referencia, ampliando los volúmenes accesibles en el mercado japonés de tomografía computarizada.

Demanda de imágenes oncológicas impulsada por el envejecimiento de la población

La incidencia del cáncer alcanza su punto máximo en la séptima y octava décadas de vida, lo que refleja la curva demográfica de Japón. Las iteraciones nacionales de detección de cáncer de pulmón basadas en tomografía computarizada están consolidadas y en conjunto generan varios cientos de miles de exámenes anuales que representan un tercio del volumen total de exploraciones. Los algoritmos de reconstrucción de IA reducen la dosis por exploración, mitigando las preocupaciones por exposición acumulada entre los pacientes de mayor edad. Los modelos de salud económica demuestran ahorros sistémicos cuando la detección temprana evita los costos de quimioterapia en etapas avanzadas, garantizando un respaldo político duradero.

Financiamiento para preparación ante desastres destinado a flotas móviles de tomografía computarizada

Las asignaciones de socorro del gobierno ordenan capacidad de imágenes desplegables tras eventos sísmicos. Las unidades de tomografía computarizada más recientes montadas en camión integran alimentación eléctrica con respaldo de batería y nivelación automatizada, lo que permite evaluaciones neurológicas in situ en los 20 minutos posteriores a la llegada. Estas especificaciones se alinean con los planes de resiliencia de las prefecturas rurales, sustentando la CAGR del 6,94% registrada por los escáneres portátiles.

Incentivos de reembolso para protocolos de baja dosis habilitados por IA

Una vez que la PMDA aprueba un algoritmo de reconstrucción de IA, las directrices de cobertura universal asignan un código de exploración diferenciado que reembolsa entre un 3% y un 5% por encima de las tarifas estándar, compensando los costos de actualización para las instituciones que adoptan el software certificado. Los hospitales universitarios lideran la implementación, creando centros de referencia que difunden las rutas de optimización de dosis de mejores prácticas a nivel nacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto desembolso de capital en un contexto de reducción de tarifas de exploración | -1.8% | Nacional, con impacto desproporcionado en los hospitales más pequeños | Mediano plazo (2-4 años) |

| Escasez de tecnólogos radiólogos en prefecturas rurales | -1.3% | Japón rural, con expansión hacia áreas suburbanas | Largo plazo (≥ 4 años) |

| Niveles de referencia diagnósticos nacionales más estrictos en cuanto a dosis | -0.6% | Nacional, implementación uniforme | Corto plazo (≤ 2 años) |

| Aprobaciones lentas de la PMDA para tecnologías de detección de próxima generación | -0.9% | Específico de Japón, con impacto en proveedores globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto desembolso de capital en un contexto de reducción de tarifas de exploración

Los precios de lista oscilan entre 300.000 USD para modelos de 16 cortes y más de 5 millones de USD para las versiones insignia de conteo de fotones, lo que supone una presión sobre los presupuestos dado que las actualizaciones del Consejo de Seguro Social Médico han reducido las tarifas de exploración por tomografía computarizada en un 2% anual desde 2024. Por ello, los hospitales comunitarios más pequeños prefieren los contratos de arrendamiento o de pago por exploración, lo que modera el crecimiento total de los ingresos por equipos.

Escasez de tecnólogos radiólogos en prefecturas rurales

Las tasas de vacantes para tecnólogos se sitúan en el 18,1%, siendo el déficit más agudo fuera de las áreas metropolitanas, según RSNA.ORG. Los turnos sin cubrir limitan la utilización de los escáneres por debajo del punto de equilibrio económico de 12 a 15 estudios por día, frenando el apetito por adquisiciones a pesar de la necesidad clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas de Cortes Medios Anclan el Volumen Clínico

Los escáneres de gama media de 64 cortes conservaron el 45,62% de los ingresos de 2025 porque satisfacen los protocolos habituales de oncología y traumatología a costos de propiedad manejables. Se proyecta que el tamaño del mercado japonés de tomografía computarizada para este segmento se expanda a un 5,05% hasta 2031, ya que la reconstrucción iterativa los mantiene competitivos en términos de dosis. Las instalaciones de alta resolución (>128 cortes), aunque solo representan el 18% de los envíos de unidades en 2024, capturan el segmento de prestigio y se prevé que añadan 97 millones de USD para 2031, lo que refleja una CAGR del 6,12% vinculada al lanzamiento del conteo de fotones. Las hojas de ruta de los proveedores indican compatibilidad retroactiva de los módulos de detección que permite a las instalaciones actualizar de forma escalonada, lo que alarga los ciclos de reemplazo pero impulsa los flujos de ingresos por software.

El consenso clínico favorece cada vez más las capacidades espectrales, lo que empuja incluso a los compradores de cortes medios a considerar complementos de doble energía. La actualización de reconstrucción de matriz 1024 de Canon Medical Systems logró una visualización de las vías respiratorias de 0,4 mm en las instalaciones Aquilion de 320 filas existentes, desdibujando las brechas de rendimiento con los equipos de alta resolución. En consecuencia, los fabricantes ofrecen la reducción de artefactos metálicos basada en IA y la automatización de la puntuación de calcio como capas de suscripción, reforzando los modelos de ingresos recurrentes multianuales en el mercado japonés de tomografía computarizada.

Nota: Las participaciones de cada segmento individual están disponibles tras la adquisición del informe

Por Tipo de Producto: Predominio de los Equipos Estacionarios, Impulso de los Portátiles

Los escáneres estacionarios representaron el 91,05% de las unidades en 2025, lo que subraya los flujos de trabajo hospitalarios consolidados y los requisitos de revestimiento de plomo. Su ventaja en rendimiento refuerza el retorno de inversión en instalaciones que atienden a más de 40 pacientes por día, lo que explica las adquisiciones continuas a pesar de las restricciones de espacio. Los escáneres portátiles, aunque con una participación modesta del 8,95%, avanzan a una CAGR del 6,72% gracias a la legislación de resiliencia ante desastres que subvenciona dos unidades móviles por prefectura. Los hospitales de campaña también despliegan variantes compactas de 32 filas para el triaje neurológico, en consonancia con las políticas de envejecimiento de la población que enfatizan la atención domiciliaria y comunitaria.

La polinización tecnológica cruzada beneficia a ambos segmentos. La miniaturización de los detectores de conteo de fotones permite a los proveedores enviar unidades alimentadas por batería sin comprometer la resolución espectral, ampliando la elegibilidad clínica más allá de la tomografía computarizada de cabeza hacia indicaciones torácicas y vasculares. Este cambio acelera la diversificación de ingresos en el mercado japonés de tomografía computarizada.

Por Aplicación: La Oncología Lidera, la Cardiología Acelera

La oncología generó el 33,74% de los ingresos de 2025 tras la recuperación de los volúmenes de detección de cáncer de pulmón a los niveles previos a la pandemia. La expansión del programa en las prefecturas de Kanagawa y Hokkaido ampliará el recuento de exploraciones en un 11% estimado durante el período 2025-2027. La cardiología sigue siendo la aplicación de mayor crecimiento, con una CAGR del 6,53%, ya que las directrices ampliadas de angiografía coronaria por tomografía computarizada recomiendan imágenes no invasivas antes del cateterismo en cohortes de riesgo intermedio. Se prevé que el tamaño del mercado japonés de tomografía computarizada para exámenes cardíacos alcance los 166,1 millones de USD en 2031, frente a los 113,8 millones de USD en 2025.

Las exploraciones neurológicas se mantienen estables gracias a la adherencia al protocolo de código de ictus, mientras que los nichos vascular y musculoesquelético experimentan un incremento gradual gracias a las exploraciones espectrales eficientes en dosis que reducen los volúmenes de contraste en un 25%. El software de triaje de IA que detecta embolia pulmonar y hemorragias intracraneales mantiene las cargas de trabajo de los radiólogos en niveles manejables, sosteniendo la demanda incluso en un contexto de escasez de personal.

Nota: Las participaciones de cada segmento individual están disponibles tras la adquisición del informe

Por Usuario Final: Los Hospitales como Pilar Principal, el Sector Privado en Ascenso

Los hospitales controlaron el 57,62% del gasto de 2025, lo que refleja su papel de guardián en la cobertura universal. Las instituciones públicas se centran en la sustitución de equipos de cortes medios, mientras que los hospitales privados buscan diferenciarse mediante sistemas de conteo de fotones y copiloto de IA, lo que apoya una CAGR del 6,15%. Los centros de diagnóstico por imagen se están expandiendo en los suburbios, donde las poblaciones de mayor edad prefieren la conveniencia ambulatoria, lo que se traduce en contratos de servicio personalizados que combinan escáner, PACS y análisis en la nube.

Los institutos académicos, aunque representan menos del 5% del volumen de unidades, tienen un peso superior al esperado en la adopción de innovaciones, actuando como sitios de referencia que catalizan los despliegues a nivel nacional. Las clínicas veterinarias y dentales siguen siendo nichos rentables complementarios, que a menudo adquieren unidades compactas de haz cónico ensambladas localmente.

Análisis Geográfico

Las prefecturas metropolitanas de Tokio, Osaka y Aichi albergan el 52% de los escáneres, impulsadas por la densidad de población, los centros terciarios y presupuestos de capital más sólidos. Las instalaciones urbanas renuevan los equipos cada 6-7 años, sosteniendo la demanda de alta resolución. En contraste, las prefecturas rurales cuentan con flotas envejecidas que se acercan a una edad media de 10 años, lo que lleva al gobierno a otorgar subvenciones para unidades móviles y actualizaciones de IA en lugar de reemplazos completos.

El riesgo sísmico condiciona las adquisiciones en el cinturón costero del Pacífico, donde los hospitales instalan suites de tomografía computarizada con soportes resistentes a terremotos y mantienen respaldos en remolques estacionados fuera de las instalaciones. Los simulacros de despliegue post-desastre realizados en 2024 demostraron un pleno funcionamiento diagnóstico en 48 horas tras una falla de infraestructura simulada, validando las inversiones en políticas.

La cobertura universal garantiza tarifas de exploración idénticas en todo el país, aunque las disparidades de ingresos influyen en los gastos adicionales de bolsillo, como los informes expeditos. Las redes de teleradiología conectan las clínicas rurales de Hokkaido con los centros de lectura de Tokio, reduciendo el tiempo de respuesta de 48 horas a 6 horas y justificando la adquisición de nuevos escáneres donde el personal local es escaso.

Panorama Competitivo

Cuatro multinacionales —Siemens Healthineers, GE HealthCare, Canon Medical Systems y Philips— concentran una parte significativa de los ingresos de 2024, lo que indica una concentración moderada. Siemens Healthineers lidera en patentes de conteo de fotones, GE HealthCare aprovecha la integración de radiofármacos tras la adquisición de Nihon Medi-Physics por 183 millones de USD, Canon Medical Systems se beneficia de la buena voluntad de la cadena de suministro nacional, y Philips se diferencia con software de reconstrucción iterativa de IA.

La cooperación estratégica se intensifica. Siemens Healthineers y Sectra integraron el posprocesamiento espectral en el PACS convencional, eliminando los silos de estaciones de trabajo y acelerando la adopción por parte de los médicos. Canon Medical Systems y Olympus desarrollan conjuntamente imágenes de fusión de ultrasonido y tomografía computarizada, lo que indica estrategias de convergencia que amplían los ecosistemas de modalidades.

Las empresas emergentes se centran en el triaje de IA y el seguimiento de dosis de radiación, y a menudo firman acuerdos de distribución no exclusivos con los actores consolidados. La interconexión resultante de la cadena de valor fomenta la agrupación de servicios —hardware, software y suministro de isótopos— creando relaciones estrechas que elevan los costos de cambio en el mercado japonés de tomografía computarizada.

Líderes de la Industria de Tomografía Computarizada en Japón

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems

Siemens Healthineers

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE HealthCare completó la adquisición de Nihon Medi-Physics por 183 millones de USD, integrando radiofármacos con los flujos de trabajo de tomografía computarizada.

- Abril de 2023: Canon Inc. anunció que Canon y el Centro Nacional del Cáncer de Japón (NCC, por sus siglas en inglés) han iniciado una investigación clínica utilizando un sistema de tomografía computarizada de rayos X de próxima generación con tomografía computarizada de conteo de fotones (tomografía computarizada de conteo de fotones, PCCT).

Alcance del Informe del Mercado de Tomografía Computarizada en Japón

Según el alcance del informe, la tomografía computarizada (TC) es un proceso de imagen que utiliza equipos especiales de rayos X para generar una secuencia de imágenes o exploraciones exhaustivas de áreas internas del cuerpo. El mercado japonés de tomografía computarizada (TC) está segmentado por tipo (baja resolución, resolución media y alta resolución), aplicación (oncología, neurología, cardiovascular, musculoesquelética y otras aplicaciones) y usuario final (hospitales, centros de diagnóstico y otros usuarios finales). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Baja resolución (<64 cortes) |

| Resolución media (64 cortes) |

| Alta resolución (128-256 cortes) |

| Escáneres de Tomografía Computarizada Estacionarios |

| Escáneres de Tomografía Computarizada Portátiles / Móviles |

| Oncología | Detección de Cáncer de Pulmón |

| Oncología de Cabeza y Cuello | |

| Oncología Colorrectal | |

| Otras Oncologías | |

| Cardiología | Angiografía Coronaria por Tomografía Computarizada |

| Puntuación de Calcio | |

| Cardiopatía Estructural | |

| Neurología | Evaluación de Ictus |

| Trauma Craneal | |

| Vascular | Enfermedad Vascular Periférica |

| Angiografía Pulmonar | |

| Musculoesquelético | Trauma Ortopédico |

| Lesiones Deportivas | |

| Dental y Maxilofacial | |

| Traumatología y Urgencias | |

| Otras Aplicaciones |

| Hospitales | Hospitales Públicos |

| Hospitales Privados | |

| Centros de Diagnóstico por Imagen | |

| Clínicas Dentales | |

| Clínicas y Hospitales Veterinarios | |

| Institutos Académicos y de Investigación |

| Por Tecnología (Número de Cortes) | Baja resolución (<64 cortes) | |

| Resolución media (64 cortes) | ||

| Alta resolución (128-256 cortes) | ||

| Por Tipo de Producto | Escáneres de Tomografía Computarizada Estacionarios | |

| Escáneres de Tomografía Computarizada Portátiles / Móviles | ||

| Por Aplicación | Oncología | Detección de Cáncer de Pulmón |

| Oncología de Cabeza y Cuello | ||

| Oncología Colorrectal | ||

| Otras Oncologías | ||

| Cardiología | Angiografía Coronaria por Tomografía Computarizada | |

| Puntuación de Calcio | ||

| Cardiopatía Estructural | ||

| Neurología | Evaluación de Ictus | |

| Trauma Craneal | ||

| Vascular | Enfermedad Vascular Periférica | |

| Angiografía Pulmonar | ||

| Musculoesquelético | Trauma Ortopédico | |

| Lesiones Deportivas | ||

| Dental y Maxilofacial | ||

| Traumatología y Urgencias | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | Hospitales Públicos |

| Hospitales Privados | ||

| Centros de Diagnóstico por Imagen | ||

| Clínicas Dentales | ||

| Clínicas y Hospitales Veterinarios | ||

| Institutos Académicos y de Investigación | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Tomografía Computarizada en Japón?

Se espera que el tamaño del Mercado de Tomografía Computarizada en Japón alcance los 593,56 millones de USD en 2026 y crezca a una CAGR del 6,93% para llegar a los 829,8 millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado de Tomografía Computarizada en Japón?

En 2026, se espera que el tamaño del Mercado de Tomografía Computarizada en Japón alcance los 593,56 millones de USD.

¿Quiénes son los actores clave en el Mercado de Tomografía Computarizada en Japón?

GE Healthcare, Koninklijke Philips N.V., Canon Medical Systems, Siemens Healthineers y Fujifilm Holdings Corporation son las principales empresas que operan en el Mercado de Tomografía Computarizada en Japón.

¿Qué años cubre este Mercado de Tomografía Computarizada en Japón y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Tomografía Computarizada en Japón se estimó en 555,1 millones de USD. El informe cubre el tamaño histórico del Mercado de Tomografía Computarizada en Japón para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Tomografía Computarizada en Japón para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: