Tamaño y Participación del Mercado de Tomografía de Coherencia Óptica (OCT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

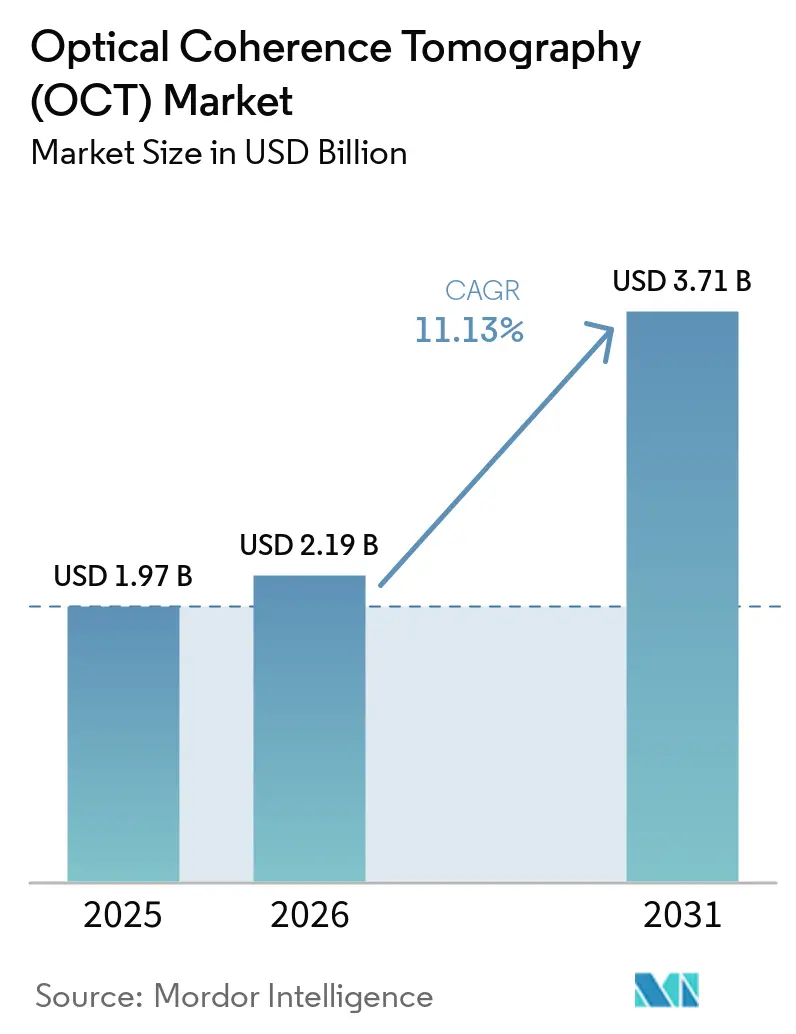

| Tamaño del Mercado (2026) | 2.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía de Coherencia Óptica (OCT) por Mordor Intelligence

El tamaño del Mercado de Tomografía de Coherencia Óptica (OCT) fue valorado en USD 1.970 millones en 2025 y se estima que crecerá desde USD 2.190 millones en 2026 hasta alcanzar USD 3.710 millones en 2031, a una CAGR del 11,13% durante el período de pronóstico (2026-2031). El impulso proviene de la integración de inteligencia artificial, el hardware miniaturizado y la creciente adopción más allá de la oftalmología hacia la cardiología, la dermatología y la oncología. Las innovaciones en láser de fuente barrida aceleran la velocidad de imagen, mientras que los algoritmos de IA automatizan la extracción de biomarcadores, acortando los flujos de trabajo diagnóstico. En paralelo, el marco del plan de control de cambios predeterminado de la FDA para dispositivos de IA está reduciendo la fricción regulatoria, permitiendo actualizaciones comerciales más rápidas. El envejecimiento de las poblaciones geriátricas impulsa una demanda sostenida de detección basada en OCT de la degeneración macular relacionada con la edad y la retinopatía diabética. Sin embargo, persisten vulnerabilidades en la cadena de suministro en torno a los diodos láser de fuente barrida, exponiendo a los fabricantes a escasez de semiconductores y tensiones geopolíticas.

Conclusiones Clave del Informe

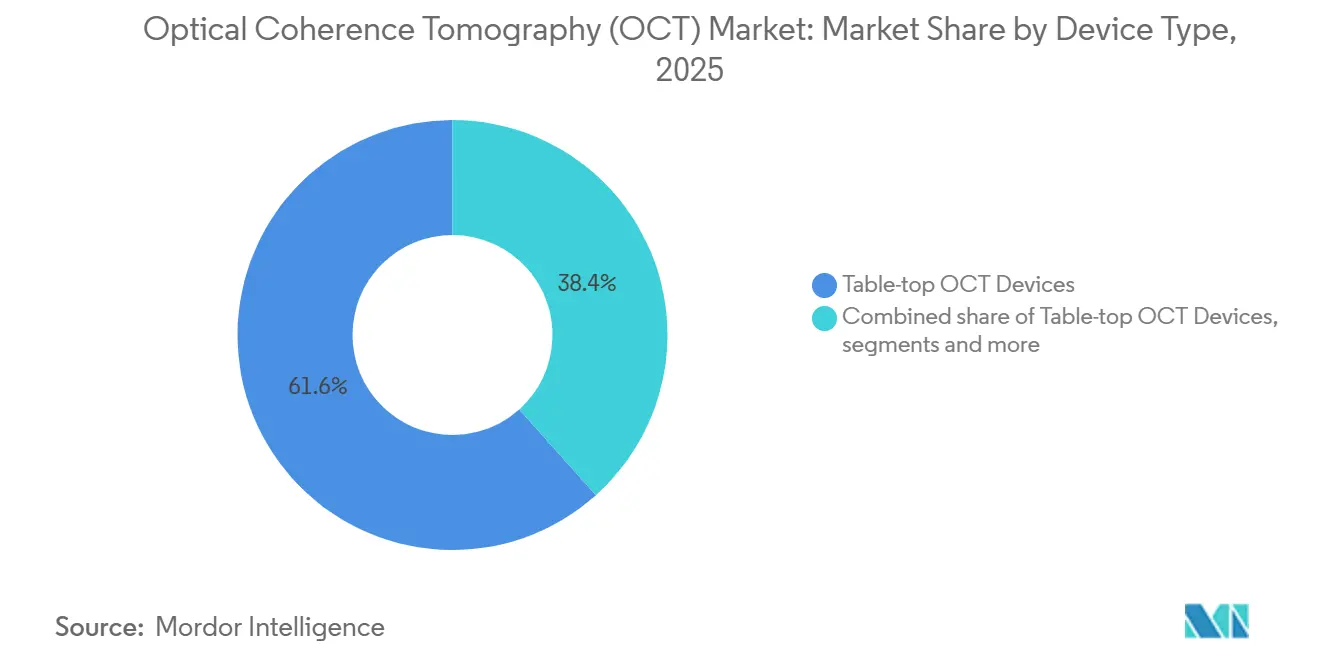

- Por tipo de dispositivo, los sistemas de mesa representaron el 61,62% de la participación del mercado de Tomografía de Coherencia Óptica (OCT) en 2025, mientras que se prevé que los dispositivos de mano crezcan a una CAGR del 13,02% hasta 2031.

- Por tecnología, los sistemas de dominio espectral mantuvieron el 66,75% de la participación del mercado de Tomografía de Coherencia Óptica (OCT) en 2025; las plataformas de fuente barrida se expanden a una CAGR del 12,31% hasta 2031.

- Por modalidad, la imagen estructural contribuyó con el 54,11% de la participación del mercado de Tomografía de Coherencia Óptica (OCT) en 2025, mientras que la OCT-angiografía avanza a una CAGR del 11,88% hasta 2031.

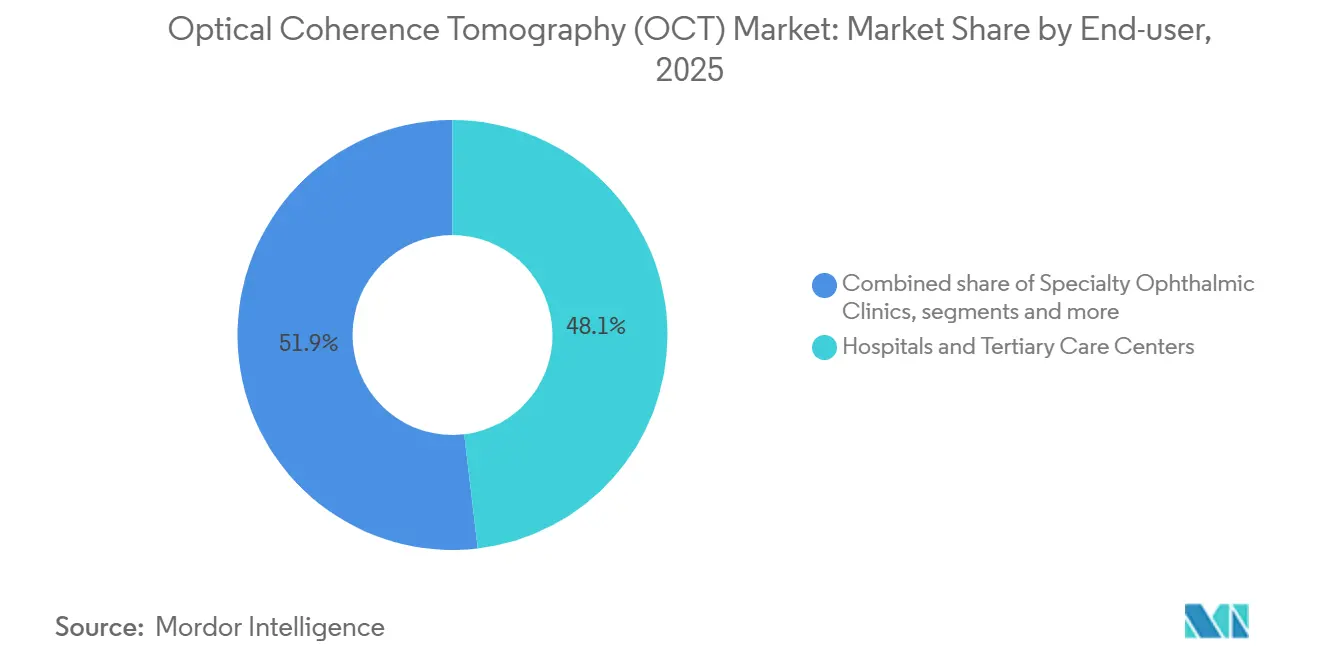

- Por usuario final, los hospitales y centros terciarios representaron el 48,12% de la participación del tamaño del mercado de Tomografía de Coherencia Óptica (OCT) en 2025, mientras que los laboratorios de cateterismo ambulatorio registran la CAGR más rápida del 13,79% hasta 2031.

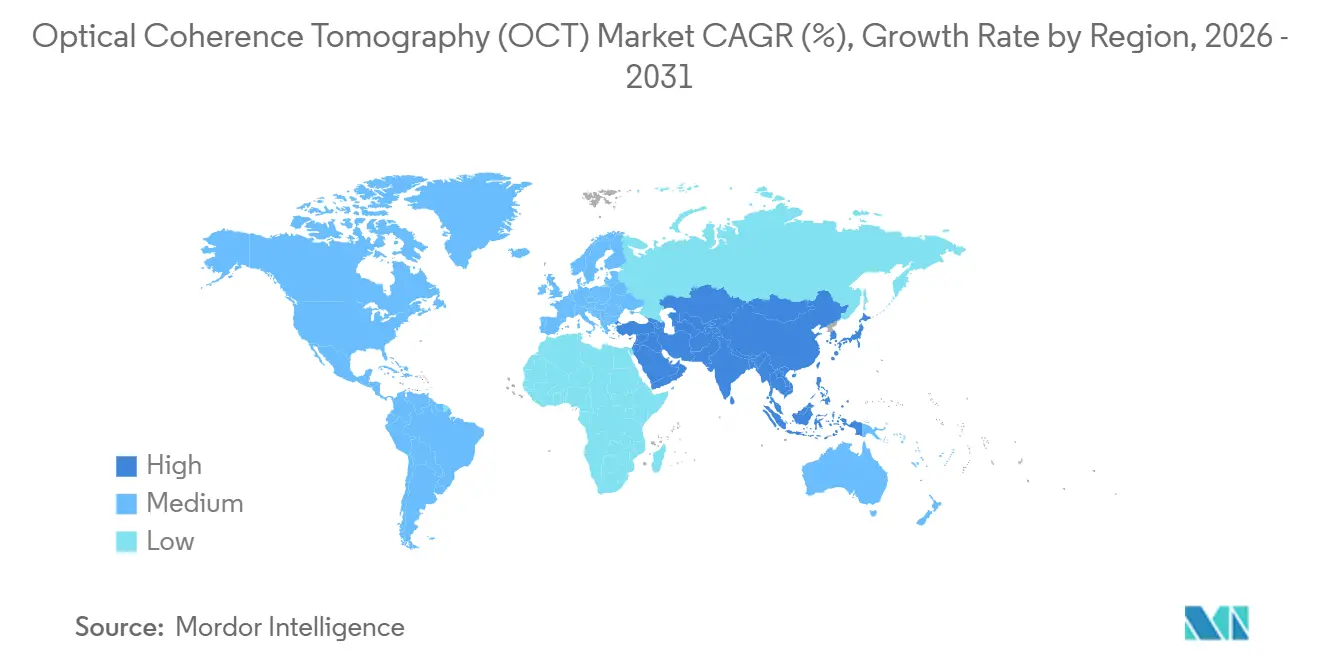

- Por geografía, Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,06%, mientras que América del Norte se mantuvo como el mayor contribuyente regional con el 42,33% del tamaño del mercado de Tomografía de Coherencia Óptica (OCT) en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tomografía de Coherencia Óptica (OCT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Biomarcadores cuantitativos habilitados por IA | +2.1% | Global (temprano en EE. UU./UE) | Mediano plazo (2-4 años) |

| OCT miniaturizada para punto de atención | +1.8% | Global (especialmente APAC) | Corto plazo (≤ 2 años) |

| Carga de enfermedades oculares geriátricas | +2.3% | Global | Largo plazo (≥ 4 años) |

| Rápida adopción de OCT de fuente barrida en cardiología y oncología | +1.9% | EE. UU./UE, expansión en APAC | Mediano plazo (2-4 años) |

| Expansión del reembolso | +1.2% | EE. UU./UE | Corto plazo (≤ 2 años) |

| Integración con cirugía robótica | +1.4% | EE. UU./UE, APAC selecto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los biomarcadores cuantitativos habilitados por IA desbloquean nuevas indicaciones clínicas

La IA transforma la OCT de imagen descriptiva a diagnóstico predictivo. Más de 1.000 dispositivos médicos habilitados con IA han recibido autorización de la FDA, incluida la plataforma OCT domiciliaria Notal Vision. Zeiss lanzó su Plataforma de Datos de Investigación en 2025 para automatizar la captura de datos y el análisis, apoyando ciclos de investigación rápidos. Estudios recientes en Nature muestran que las métricas microvasculares retinianas derivadas de la OCT-angiografía pueden estratificar el riesgo cardiovascular con alta precisión. La investigación en oncología demuestra que las biopsias virtuales con OCT microrregistrada reducen las escisiones invasivas manteniendo una precisión del 95,5% en la detección de carcinoma basocelular. En conjunto, estos avances amplían el mercado de OCT al abrir nuevas vías de reembolso y demanda especializada.

La OCT miniaturizada para punto de atención amplía el uso en atención primaria y urgencias

Los dispositivos de mano reducen los factores de forma sin sacrificar la calidad de imagen. La cámara Aurora AEYE de Optomed, autorizada por la FDA en 2024, permite la detección de retinopatía diabética sin dilatación en clínicas de medicina familiar con una sensibilidad del 92-93%.[1]Optomed, "La atención primaria obtiene una herramienta transformadora para detectar la retinopatía diabética," optomed.com El escáner Sentinel de AI Optics se entrega con análisis integrado y conectividad con el historial clínico electrónico para agilizar las derivaciones. Equipos de investigación de la Universidad del Sur de California desarrollan prototipos de otoscopios OCT portátiles que ofrecen una resolución de 38 µm del oído medio. Una subvención de USD 20 millones de ARPA-H a la Universidad de Washington financia sistemas OCT de circuito integrado fotónico con el objetivo de lograr ganancias de velocidad de 50 veces, lo que señala una inversión sostenida en innovación. Estas soluciones mitigan la escasez de especialistas en entornos rurales y refuerzan el crecimiento de volumen a largo plazo para el mercado de OCT.

Carga de enfermedades oculares geriátricas (DMAE, glaucoma, RD)

El envejecimiento de la población impulsa una demanda estructural. Al menos 2.200 millones de personas viven con discapacidad visual y el 90% reside en regiones de ingresos bajos y medios. La ONU espera que los residentes de Asia-Pacífico con edad ≥ 60 años se dupliquen de 630 millones en 2023 a 1.300 millones en 2050. Los sistemas domiciliarios como el SCANLY de Notal Vision permiten el monitoreo de la DMAE húmeda, con el 96% de los pacientes realizando autoimagen con éxito en ensayos multicéntricos. Los algoritmos de IA ahora detectan la retinopatía diabética leve con una sensibilidad del 88% y una especificidad del 94%, superando a los evaluadores humanos. La OCT intraoperatoria impulsa aún más la adopción: un estudio brasileño de 2025 reportó un cierre del agujero macular del 92% con solo 3,24 minutos de tiempo quirúrgico adicional.

Rápida adopción de OCT de fuente barrida en cardiología y oncología

La inclusión en guías clínicas acelera el uso intervencionista. Los ensayos ILUMIEN IV y OCTOBER de Abbott mostraron que la intervención coronaria percutánea guiada por OCT redujo los eventos cardíacos adversos mayores en un 28% frente a la angiografía sola. En consecuencia, las recomendaciones de 2023 de la Sociedad Europea de Cardiología y del Colegio Americano de Cardiología/Asociación Americana del Corazón enumeran la OCT como modalidad de imagen intravascular preferida. El impulso en oncología crece a través del OCT Serie B de Perimeter Medical, que presentó la solicitud de aprobación de comercialización ante la FDA en 2025 tras demostrar menores tasas de márgenes positivos en cirugía conservadora de mama. Estos datos amplían la demanda clínica y hacen avanzar el mercado de OCT.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y curva de aprendizaje | -1.7% | Global (mercados emergentes) | Corto plazo (≤ 2 años) |

| Reembolso irregular en dermatología y odontología | -0.9% | EE. UU./UE | Mediano plazo (2-4 años) |

| Dependencia de la cadena de suministro en fuente barrida | -1.2% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios para algoritmos de IA | -0.8% | Mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital y pronunciada curva de aprendizaje

Los precios de adquisición siguen siendo sustanciales, lo que limita la adopción en regiones de menores ingresos. Zeiss reportó una caída del 3% en los ingresos en China durante el ejercicio fiscal 2024, ya que los hospitales aplazaron las compras de equipos de imagen de alto costo. Las necesidades de formación de los operadores añaden fricción: los intervencionistas citan déficits de habilidades como una barrera para la intervención coronaria percutánea guiada por OCT de forma rutinaria, a pesar de los resultados probados. Las disparidades en el gasto sanitario son marcadas; los datos de la OCDE muestran que los países de Asia-Pacífico de ingresos medios-bajos invierten USD 285 per cápita en comparación con USD 3.891 en sus pares de altos ingresos. Estas brechas económicas y educativas moderan el crecimiento a corto plazo, aunque los beneficios a largo plazo siguen siendo claros.

Dependencia de la cadena de suministro en láseres de fuente barrida

Los láseres de fuente barrida requieren obleas especializadas y estructuras epitaxiales. La FDA señaló vulnerabilidades en la cadena de suministro de dispositivos médicos en un informe de 2025, señalando que la escasez de componentes afecta de manera desproporcionada a los equipos de imagen para pacientes vulnerables. Los cuellos de botella en semiconductores reflejan los desafíos de los microLED que retrasan la fábrica de USD 1.000 millones de Osram hasta finales de 2025. Las restricciones geopolíticas a las exportaciones de germanio llevaron a LightPath Technologies a buscar materiales alternativos de vidrio calcogenuro. Los fabricantes han comenzado a consolidar proveedores y a reubicar centros de distribución, acciones que generan perturbaciones a corto plazo pero que apuntan a fortalecer la resiliencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las herramientas para punto de atención energizan el crecimiento

Los sistemas de mesa mantuvieron una participación de ingresos del 61,62% en 2025, ya que los especialistas en retina y los hospitales terciarios dependen de la imagen de alta resolución para guiar la terapia. En contraste, las unidades de mano crecen a una CAGR del 13,02% hasta 2031 a medida que se amplía la adopción en atención primaria y las salas de urgencias buscan capacidad de triaje rápido. Los dispositivos de mano proporcionan a los médicos una adquisición en menos de 10 segundos e interpretación guiada por IA, eliminando la necesidad de dilatación en la detección de enfermedades oculares diabéticas. La OCT intravascular basada en catéter sigue siendo pequeña pero esencial; el catéter Dragonfly OpStar de Abbott mejoró la capacidad de entrega en anatomía coronaria tortuosa al tiempo que agudizó la fidelidad de la imagen. El mercado de OCT continúa bifurcándose entre consolas de funciones completas y sondas ultraligeras que se adaptan a presupuestos ajustados o flujos de trabajo portátiles.

La transición hacia la miniaturización refleja tendencias más amplias de telesalud. Los prototipos de investigación que integran circuitos integrados fotónicos prometen reducir drásticamente el número de componentes y el costo, fomentando la producción en grandes volúmenes. Los dispositivos de mano con IA integrada reducen la dependencia del operador al automatizar la segmentación y el diagnóstico, lo que reduce las barreras de formación para los médicos de familia. Esta accesibilidad genera un volumen de procedimientos incremental que amplía directamente el mercado de OCT, especialmente en regiones con escasa cobertura de especialistas.

Por Tecnología: El impulso de la fuente barrida se acelera

Los sistemas de dominio espectral dominaron con una participación de mercado del 66,75% en 2025, respaldados por códigos de reembolso maduros y guías clínicas establecidas. Sin embargo, las plataformas de fuente barrida avanzan a una CAGR del 12,31% hasta 2031 gracias a una mayor penetración tisular, velocidades de exploración más altas y reducción de artefactos. Se anticipa que el tamaño del mercado de OCT derivado de los ingresos de fuente barrida se expandirá a USD 1.590 millones en 2031, reflejando un rápido despliegue en laboratorios de cateterismo y oncología. La innovación en componentes de Thorlabs, que lanzó láseres MEMS-VCSEL que barren hasta 1 MHz, sustenta este crecimiento. Los diodos superluminiscentes están ganando preferencia como fuentes de baja coherencia para dermatología, reduciendo el speckle sin necesidad de costosos láseres sintonizables.

Los avances en circuitos integrados fotónicos podrían eventualmente democratizar el rendimiento de la fuente barrida en formatos compactos. Coherent reportó un crecimiento de dos dígitos en óptica para atención médica impulsado por la demanda de servidores de IA, lo que sugiere que las economías de escala intersectoriales reducirán el costo de los materiales de OCT con el tiempo. Los proveedores actualizan las consolas de dominio espectral con mejoras que aumentan la velocidad para defender las bases instaladas; el firmware SHIFT de Heidelberg Engineering reduce a la mitad el tiempo de adquisición de exploración, ilustrando cómo los actores establecidos extienden los ciclos de vida de los productos sin cambios de hardware. Estas dinámicas combinadas mantienen relevantes las unidades de dominio espectral mientras redirigen el nuevo gasto de capital hacia innovaciones de fuente barrida que preparan los flujos de trabajo clínicos para el futuro.

Por Modalidad: La OCT-angiografía remodela la evaluación vascular

La imagen estructural representó el 54,11% de los ingresos en 2025, sirviendo como estándar para las evaluaciones de retina, glaucoma y segmento anterior. La OCT-angiografía supera a todas las demás modalidades con una CAGR del 11,88%, ya que visualiza el flujo sanguíneo retiniano y coroideo sin colorante, reduciendo el riesgo de eventos adversos. Medicare introdujo el CPT 92137 en 2025, reembolsando formalmente la OCT-A, y se espera que la política de límite de servicio actualmente en revisión desbloquee la utilización entre las prácticas de retina. Las métricas microvasculares cuantitativas generadas por IA mejoran la estratificación del riesgo cardiovascular, lo que lleva a los grupos de cardiología a integrar la detección retiniana con OCT-A en clínicas preventivas. Las variantes sensibles a la polarización y de Doppler funcional siguen siendo de uso predominantemente investigativo, aunque el interés está creciendo en neurología para los biomarcadores vasculares tempranos del Alzheimer.

La segmentación algorítmica rápida permite la cuantificación del volumen de fluido en la DMAE neovascular con excelente concordancia frente a la clasificación manual, acortando los tiempos de visita y mejorando la adherencia al tratamiento. La expansión hacia la neurociencia, documentada en revisiones recientes de PMC, señala una relevancia neurológica más amplia que ampliará aún más el mercado de OCT.

Por Usuario Final: Los centros ambulatorios ganan impulso

Los hospitales y centros terciarios preservaron una participación de ingresos del 48,12% en 2025, impulsados por la gestión de casos complejos y la disponibilidad de presupuestos de capital. Los centros quirúrgicos ambulatorios y los laboratorios de cateterismo cardíaco están escalando más rápido con una CAGR del 13,79% hasta 2031, ya que los pagadores trasladan los procedimientos electivos hacia entornos ambulatorios. La intervención coronaria percutánea guiada por OCT en laboratorios ambulatorios redujo los eventos adversos mayores en un 28% en comparación con los enfoques guiados por angiografía, reforzando la preferencia de los pagadores por la atención basada en valor. Las cadenas oftalmológicas especializadas aprovechan los sistemas portátiles para descentralizar la detección, mientras que las clínicas de dermatología adoptan la OCT de campo lineal para clasificar los cánceres de piel sospechosos en la presentación primaria.

Los institutos de investigación continúan pilotando prototipos de campo ultraamplio que capturan la periferia ocular en una sola toma, ampliando los criterios de valoración de los ensayos clínicos y el interés académico. Todos los segmentos estimulan colectivamente el crecimiento del volumen; sin embargo, los sitios ambulatorios muestran el mayor potencial al alza a medida que los ingresos por procedimientos migran de los departamentos de hospitalización a entornos de menor costo, reforzando la trayectoria a largo plazo del mercado de OCT.

Por Canal de Ventas: Las redes de distribución amplían el alcance

Las ventas directas aún contribuyeron con el 52,64% de los ingresos en 2025, ya que los compradores exigen formación integrada, mapeo de flujos de trabajo y soporte técnico. Los distribuidores y revendedores de valor añadido crecen a una CAGR del 13,28%, ya que los proveedores atienden a hospitales de mercados emergentes que prefieren soporte en idioma local y flexibilidad de financiamiento. La adquisición por parte de Zeiss del Centro de Investigación Oftálmica de los Países Bajos amplía la cobertura de dispositivos quirúrgicos y profundiza los equipos de servicio en Europa y Asia. El centro de imagen de Cleveland de USD 50 millones de Canon ejemplifica cómo los fabricantes refuerzan la infraestructura de soporte regional para sostener los compromisos directos.

Están surgiendo modelos híbridos: la plataforma de IA basada en la nube de Olympus agrupa hardware de endoscopia con análisis por suscripción, señalando futuras oportunidades de ingresos recurrentes. A medida que la OCT habilitada con IA madura, es probable que surjan capas similares de software como servicio, lo que llevará a los distribuidores a desarrollar competencias de soporte digital. Esta evolución sostiene un sólido flujo de instalaciones que amplía el mercado de OCT al tiempo que reduce el tiempo de inactividad para los médicos.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 42,33% en 2025 gracias a la infraestructura avanzada, el sólido seguro privado y una hoja de ruta clara de política de IA de la FDA. Sin embargo, persisten vientos en contra en el reembolso: el Programa de Honorarios para Médicos de Medicare de 2025 redujo los pagos de oftalmología en un 2%, y el factor de conversión cayó a USD 32,35, comprimiendo los márgenes de las prácticas pequeñas. Los nuevos códigos CPT para la OCT-angiografía compensan parcialmente los recortes, aunque las reducciones del valor relativo para la imagen estructural intensifican la presión de contención de costos. Canadá y México representan oportunidades de espacio en blanco donde los dispositivos de mano mitigan las brechas de atención rural, y los programas de teleoftalmología transfronterizos capturan volumen incremental.

Europa mantiene un crecimiento constante impulsado por sistemas de salud coordinados y una adopción acelerada de IA. La participación del 80% de EssilorLuxottica en Heidelberg Engineering integra plataformas de diagnóstico con canales de venta minorista de gafas, mejorando el acceso en Alemania, el Reino Unido, Francia, Italia y España. Olympus obtuvo la aprobación CE para tres sistemas de endoscopia con IA basados en la nube, subrayando la apertura regulatoria a la innovación impulsada por software. Los gobiernos de Europa Central y Oriental están invirtiendo en programas de modernización hospitalaria que favorecen las consolas OCT de gama media, sosteniendo la demanda de referencia incluso cuando los mercados occidentales maduran.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 15,06% entre 2026 y 2031. China sigue siendo el mayor mercado individual, pero experimentó retrasos en el gasto de capital en medio de la incertidumbre macroeconómica, causando una caída del 3% en los ingresos de Zeiss en 2024. El desequilibrio entre médicos urbanos y rurales en Japón limita las instalaciones de OCT en zonas rurales a pesar de una infraestructura por lo demás moderna. India, Australia y Corea del Sur exhiben un fuerte crecimiento de unidades de dos dígitos impulsado por iniciativas de salud pública y la expansión de la telemedicina. El fondo de IA para la atención médica de SGD 200 millones de Singapur y la estrategia digital 2023-2028 de Australia validan aún más el entorno político favorable a la tecnología de la región. Estos impulsores impulsan colectivamente el mercado de OCT a través de una rápida expansión de capacidad, especialmente para formatos de punto de atención.

Panorama Competitivo

La estructura del mercado está moderadamente consolidada. La adquisición de Heidelberg por parte de EssilorLuxottica ilustra la integración vertical, fusionando el alcance minorista de gafas con la imagen de diagnóstico para capturar el recorrido completo del paciente. Zeiss amplió la cobertura quirúrgica adquiriendo el Centro de Investigación Oftálmica de los Países Bajos, creando sinergias de venta cruzada entre lentes intraoculares, microscopios y consolas OCT.

Los proveedores de componentes como Excelitas (Axsun) y Thorlabs tienen un apalancamiento estratégico a través de los inventarios de láseres de fuente barrida de los que dependen otros fabricantes. Los nuevos participantes nativos de IA como Perimeter Medical Imaging AI o Spryte Medical desafían a los actores establecidos con modelos de negocio centrados en la nube y designaciones de Dispositivo Innovador de la FDA. La diferenciación competitiva ahora gira en torno a la velocidad de actualización de algoritmos; las empresas que aseguran planes de control de cambios aprobados por la FDA pueden impulsar mejoras de rendimiento sin nuevas autorizaciones, acortando los ciclos de producto.

El pensamiento de plataforma es prevalente. Los proveedores agrupan hardware, análisis y paneles de control en la nube, promoviendo el bloqueo del ecosistema que impulsa los ingresos recurrentes. La carrera de propiedad intelectual se intensifica en torno a los circuitos integrados fotónicos y las redes de segmentación de aprendizaje automático, como lo ilustra la investigación de SpecstatOR que logra la clasificación de tejidos sin etiquetas. En general, la rivalidad continúa intensificándose, aunque el mercado de OCT sigue siendo receptivo a los innovadores de nicho que abordan brechas de modalidad o restricciones de costo.

Líderes de la Industria de Tomografía de Coherencia Óptica (OCT)

Carl Zeiss AG

Novacam Technologies

Topcon Corporation

Leica Microsystems (Danaher)

Terumo Medical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: EssilorLuxottica completó su adquisición del 80% de Heidelberg Engineering, fortaleciendo las capacidades de OCT dentro de la plataforma SPECTRALIS.

- Abril de 2025: Zeiss presentó su Plataforma de Datos de Investigación impulsada por IA, automatizando la recopilación de datos y el análisis acelerado para estudios oftálmicos.

- Febrero de 2025: Canon Healthcare invirtió USD 50 millones en el Distrito de Innovación de Cleveland para crear un centro de recursos de imagen que abarca OCT avanzada.

- Julio de 2024: Spryte Medical obtuvo la Designación de Dispositivo Innovador de la FDA para nOCT, subrayando la innovación continua en plataformas de coherencia óptica.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

En nuestro estudio, definimos el mercado de tomografía de coherencia óptica (OCT) como dispositivos nuevos independientes, montados en carrito o de mano, estructurales, angiográficos, espectrales y de fuente barrida, vendidos a entornos de atención médica e investigación en todo el mundo.

Exclusión del Alcance: Nuestra valoración excluye las consolas reacondicionadas, los cabezales de OCT integrados en microscopios quirúrgicos y los contratos de servicio.

Descripción General de la Segmentación

- Por Tipo de Dispositivo

- Dispositivos OCT de Mano

- Dispositivos OCT de Mesa

- OCT Intravascular Basada en Catéter

- Por Tecnología

- OCT de Dominio Temporal

- OCT de Dominio Espectral

- OCT de Fuente Barrida

- OCT de Campo Completo / Campo Lineal

- Por Modalidad

- OCT Estructural

- OCT-Angiografía (OCT-A)

- OCT Sensible a la Polarización

- OCT Doppler / Funcional

- Por Usuario Final

- Hospitales y Centros de Atención Terciaria

- Clínicas Oftalmológicas Especializadas

- Centros Quirúrgicos Ambulatorios / Laboratorios de Cateterismo Cardíaco

- Clínicas de Dermatología y Estética

- Institutos de Investigación y Académicos

- Por Canal de Ventas

- Ventas Directas

- Ventas a través de Distribuidores / Revendedores de Valor Añadido

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con cirujanos de retina, cardiólogos intervencionistas, ingenieros biomédicos y distribuidores en América del Norte, Europa, China e India nos confirman los precios de venta promedio típicos, los ciclos de reemplazo y la creciente demanda de punto de atención.

Investigación Documental

Comenzamos con datos abiertos, registros de visión de la OMS, volúmenes de cataratas de la Academia Americana de Oftalmología, altas hospitalarias de Eurostat, registros de procedimientos chinos y autorizaciones de dispositivos de la PMDA, que anclan el conjunto de imagen direccionable. Nuestros analistas luego exploran los ingresos de D&B Hoovers, las adjudicaciones de licitaciones de Dow Jones Factiva y las tendencias de patentes de Questel para detectar cambios de adopción en todas las regiones; las fuentes mencionadas ilustran nuestra revisión documental, aunque muchos otros materiales respaldan las verificaciones de datos.

Dimensionamiento del Mercado y Pronóstico

Nuestro dimensionamiento comienza de arriba hacia abajo: los cohortes de enfermedades y procedimientos se convierten en exploraciones potenciales, las tasas de penetración nacionales se contrastan con los recuentos de envíos muestreados, y los resúmenes ascendentes enfocados de los principales fabricantes mantienen los totales fundamentados.

Incorporamos la incidencia de retinopatía diabética, los volúmenes de laboratorios de cateterismo, los hitos de reembolso, la evolución del precio de venta promedio, el ciclo de vida del sistema y las nuevas aprobaciones en una regresión multivariante con ajustes de escenario que capturan la migración hacia la fuente barrida y la adopción de dispositivos de mano.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor comparan los resultados con códigos aduaneros y rastreadores de envíos; cualquier variación superior al siete por ciento desencadena una nueva ejecución y revisión por pares. Los informes se actualizan anualmente, con actualizaciones intermedias para retiros del mercado o cambios en el reembolso.

Por Qué la Línea de Base de Tomografía de Coherencia Óptica de Mordor Inspira Confianza

Las cifras publicadas varían porque las empresas mezclan diferentes alcances de productos, supuestos de precios y cadencias de actualización. Nuestro alcance disciplinado y la actualización anual ofrecen a los compradores cifras claras y comparables.

Las principales brechas surgen cuando otros contabilizan unidades reacondicionadas, excluyen módulos de angiografía o aplican márgenes de precio inflados. Nos ceñimos a cotizaciones verificadas y USD constantes de 2024.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.970 millones (2025) | ||

| USD 2.200 millones (2024) | Consultoría Global A | Incluye dispositivos reacondicionados y una prima del 10% en el precio de venta promedio |

| USD 1.900 millones (2024) | Asociación de la Industria B | Excluye unidades de mano; utiliza tipos de cambio de 2023 |

Esta comparación muestra que una vez eliminadas las diferencias de alcance y los filtros de precios, el punto medio equilibrado de Mordor es la línea de base transparente y reproducible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Tomografía de Coherencia Óptica (OCT)?

El Mercado de Tomografía de Coherencia Óptica (OCT) se sitúa en USD 2.190 millones en 2026 y se prevé que alcance USD 3.710 millones en 2031, creciendo a una CAGR del 11,13%.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 15,06% debido al envejecimiento demográfico, las mejoras de infraestructura y las políticas de salud digital favorables.

¿Cómo está cambiando la IA los flujos de trabajo de OCT?

Los algoritmos de IA automatizan la segmentación y ofrecen biomarcadores predictivos, reduciendo el tiempo de lectura y habilitando nuevas indicaciones como la estratificación del riesgo cardiovascular y las biopsias virtuales de cáncer.

¿Por qué los sistemas de fuente barrida están ganando terreno?

La OCT de fuente barrida ofrece mayor penetración y velocidades de exploración más rápidas, apoyando las aplicaciones de cardiología y oncología e impulsando un crecimiento del segmento con una CAGR del 12,31%.

¿Qué cambios en el reembolso afectan a los servicios de OCT en 2025?

Medicare introdujo el CPT 92137 para la OCT-angiografía al tiempo que redujo los factores de conversión, lo que lleva a las prácticas a diversificar la combinación de servicios para compensar las menores tasas de imagen estructural.

Última actualización de la página el: