Tamaño y Participación del Mercado de Tomografía Computarizada de Haz Cónico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

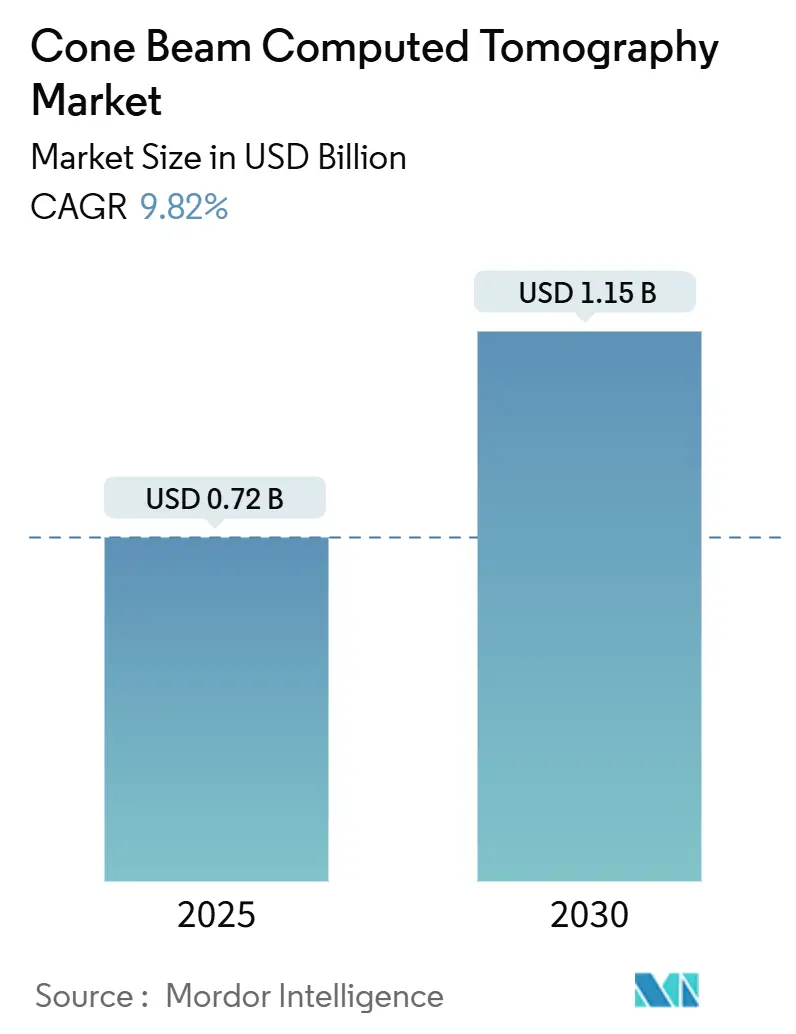

| Tamaño del Mercado (2025) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.82% CAGR |

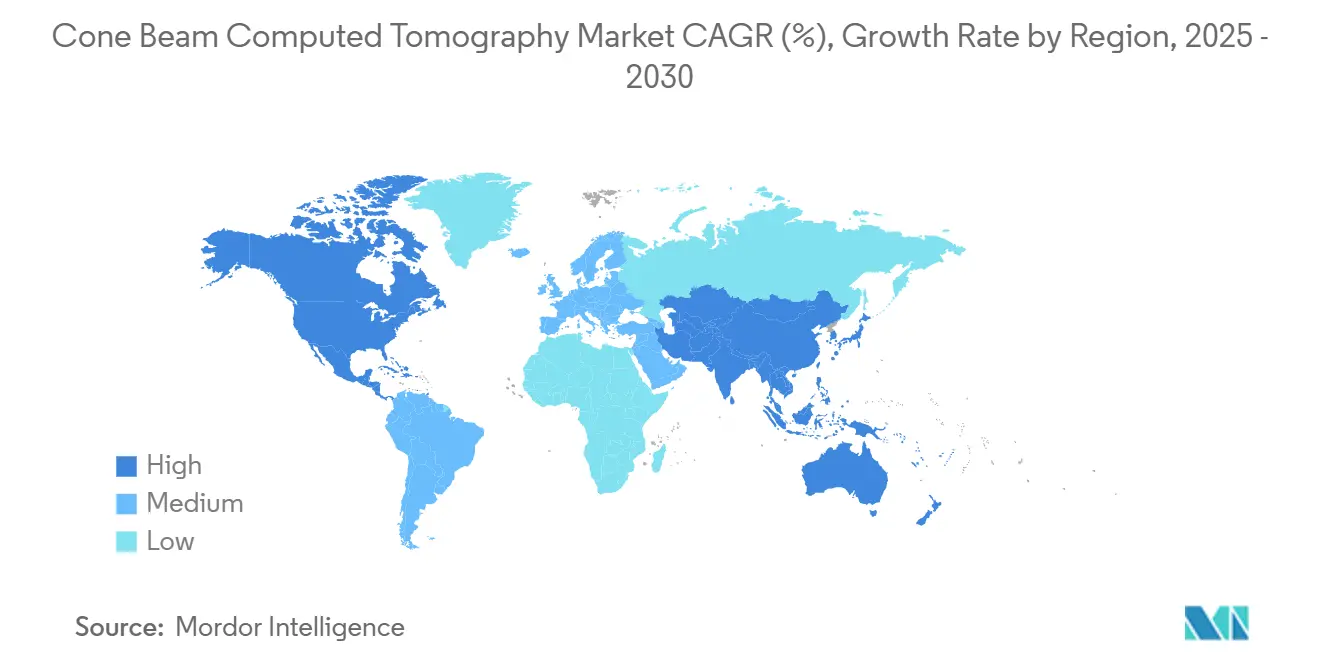

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía Computarizada de Haz Cónico por Mordor Intelligence

El mercado de tomografía computarizada de haz cónico se sitúa en USD 0,72 mil millones en 2025 y se prevé que alcance los USD 1,15 mil millones en 2030, avanzando a una CAGR del 9,82%. El aumento del volumen de casos ortodónticos, la ampliación de las aplicaciones en otorrinolaringología y trastornos del sueño [1]Burak İncebeyaz, "Evaluación del complejo osteomeatal mediante tomografía computarizada de haz cónico en pacientes con patología del seno maxilar y desviación del tabique nasal," BMC Oral Health, bmcoralhealth.biomedcentral.com, y la integración constante de la inteligencia artificial en los flujos de trabajo de reconstrucción de imágenes sustentan conjuntamente este impulso hacia adelante. Las organizaciones de servicios dentales están implementando programas de equipamiento multisede que estandarizan los protocolos de imagen y aceleran la adopción de sistemas, mientras que las unidades de campo de visión reducido de menor costo han abierto la tecnología a consultorios más pequeños. La conectividad en la nube, la consulta remota y la expansión del reembolso para la evaluación tridimensional de las vías respiratorias amplían aún más la base direccionable del mercado de tomografía computarizada de haz cónico. Las aclaraciones en curso de la FDA sobre las regulaciones de control de radiación y las recientes aprobaciones 510(k) crean un entorno regulatorio favorable que acelera el lanzamiento de productos y reduce la incertidumbre en materia de cumplimiento.

Conclusiones Clave del Informe

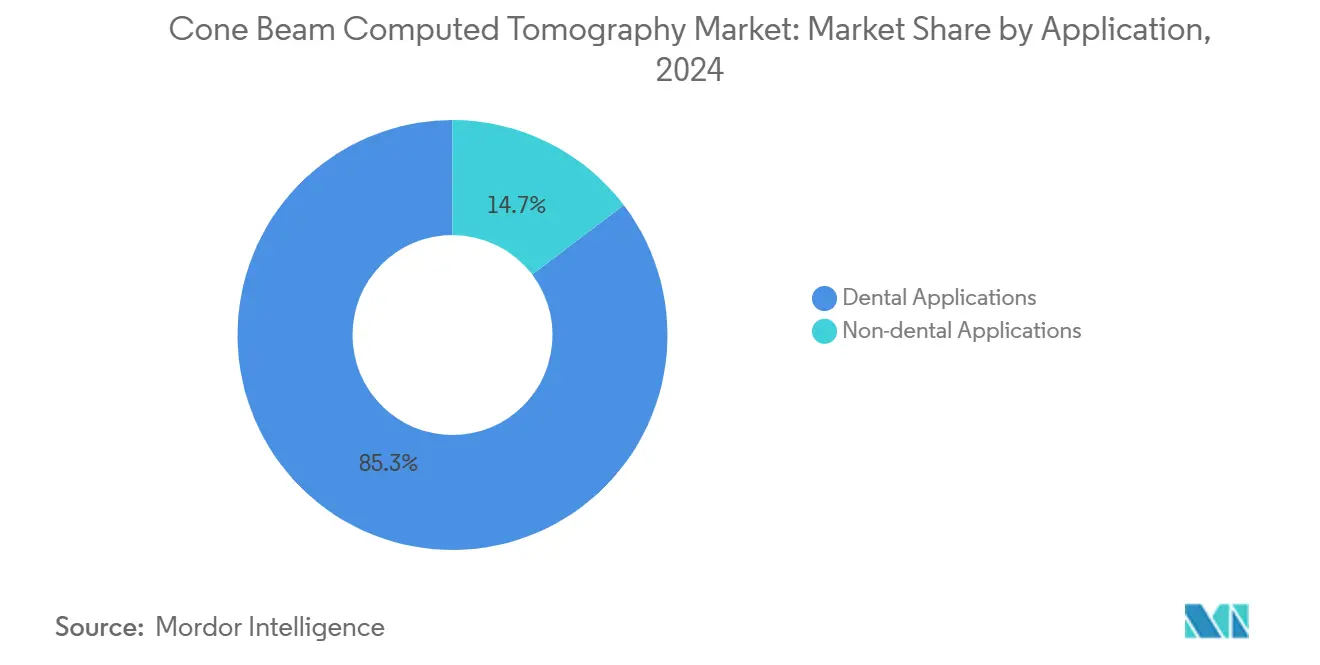

- Por aplicación, la imagen dental lideró con el 85,34% de la participación del mercado de tomografía computarizada de haz cónico en 2024, mientras que se proyecta que la imagen no dental crezca a una CAGR del 10,56% hasta 2030.

- Por posición del paciente, los sistemas de pie/sentado representaron el 51,23% del tamaño del mercado de tomografía computarizada de haz cónico en 2024, mientras que los sistemas en posición sentada avanzan a una CAGR del 10,45% hasta 2030.

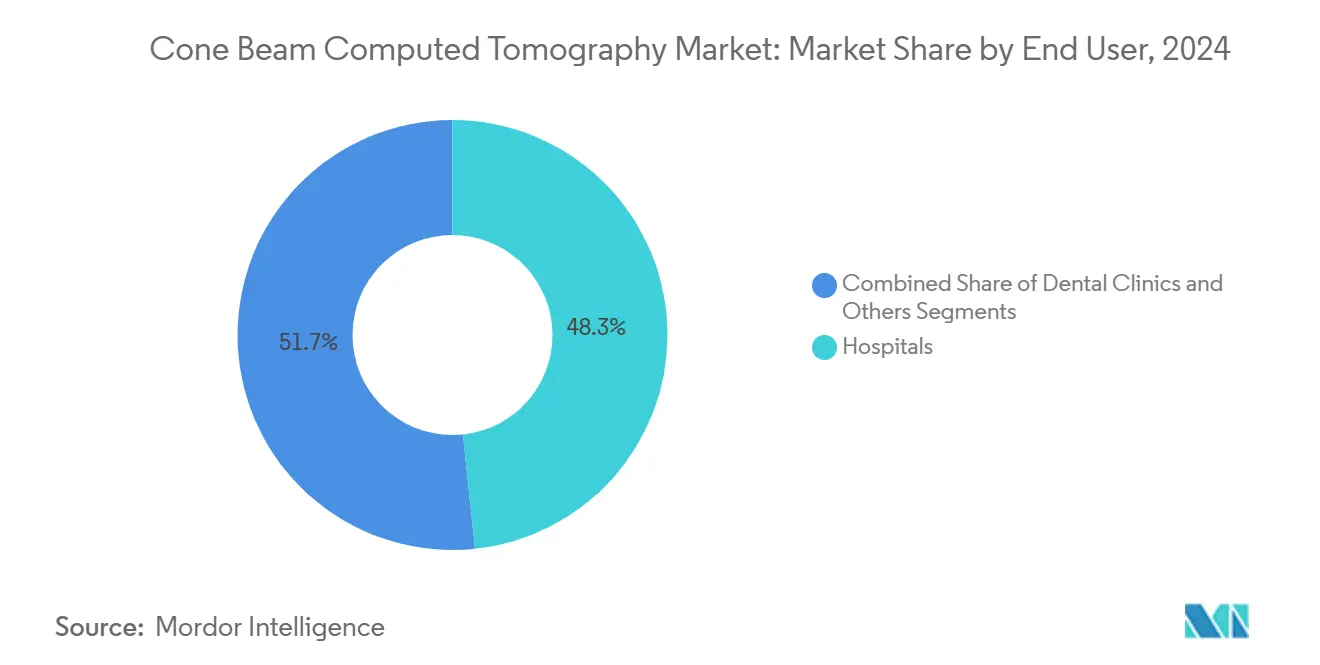

- Por usuario final, los hospitales captaron el 48,34% del tamaño del mercado de tomografía computarizada de haz cónico en 2024; las clínicas dentales registran la mayor trayectoria de crecimiento con una CAGR del 10,91%.

- Por movilidad, las unidades fijas convencionales controlaron el 75,34% de la participación del mercado de tomografía computarizada de haz cónico en 2024, aunque las unidades móviles se están expandiendo a una CAGR del 11,21%.

- Por geografía, América del Norte representó el 39,41% de la participación en ingresos en 2024, mientras que Asia-Pacífico está posicionada para registrar una CAGR del 10,87% hasta 2030.

Tendencias e Información del Mercado Global de Tomografía Computarizada de Haz Cónico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de maloclusiones ortodónticas entre adultos y adolescentes | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del reembolso para la evaluación tridimensional de las vías respiratorias en la respiración con trastornos del sueño | +1.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| La reconstrucción de imágenes habilitada por IA reduce el tiempo de exploración y la dosis, impulsando la adopción | +2.3% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Proliferación de organizaciones de servicios dentales que aceleran la implementación de tomografía computarizada de haz cónico | +1.4% | América del Norte, en expansión hacia Europa | Mediano plazo (2-4 años) |

| Creciente uso de otorrinolaringología y cirugía de senos paranasales fuera de la odontología | +1.2% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Rápida caída de precios de las unidades de campo de visión reducido de nivel básico en mercados emergentes | +1.0% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La reconstrucción de imágenes habilitada por IA reduce el tiempo de exploración y la dosis

Los algoritmos de inteligencia artificial reducen ahora los tiempos de exploración en aproximadamente un 40% mientras preservan la calidad diagnóstica mediante la supresión de ruido y la corrección de artefactos. La reducción de artefactos metálicos mediante aprendizaje profundo ha mejorado notablemente la claridad de la imagen alrededor de los implantes dentales, permitiendo evaluaciones fiables en casos ortodónticos complejos. El lanzamiento en 2024 del ecosistema digital DEXIS fusionó el análisis impulsado por IA con el software de planificación del tratamiento, brindando a los proveedores soporte integral del flujo de trabajo. Las reducciones de dosis tienen una gran resonancia en la odontología pediátrica, donde los límites de radiación son estrictos, y los consultorios más pequeños se benefician del ahorro de tiempo que aumenta el rendimiento diario de exploraciones. Estos avances amplían colectivamente el mercado de tomografía computarizada de haz cónico más allá de las clínicas de alto volumen y hacia entornos comunitarios.

Creciente prevalencia de maloclusiones ortodónticas entre adultos y adolescentes

La demanda de ortodoncia en adultos continúa aumentando a medida que los sistemas de alineadores transparentes mejoran la estética y reducen el estigma del tratamiento. La prevalencia de maloclusiones ha aumentado tanto en América del Norte como en Europa, lo que lleva a dentistas y ortodoncistas a adoptar la imagen tridimensional para evaluaciones precisas de raíces y huesos. La tomografía computarizada de haz cónico proporciona una visualización volumétrica completa, lo que permite a los clínicos confirmar el grosor del hueso cortical y la inclinación dental antes del movimiento, lo que acorta el tiempo en el sillón y reduce el riesgo de retratamiento. Esta ventaja clínica impulsa a los proveedores a actualizar sus equipos desde herramientas cefalométricas bidimensionales, reforzando las ventas de equipos en los mercados maduros.

Expansión del reembolso para la evaluación tridimensional de las vías respiratorias en la respiración con trastornos del sueño

La actualización de 2024 de UnitedHealthcare ahora reembolsa el análisis tridimensional de las vías respiratorias para evaluaciones complejas de trastornos del sueño. El reconocimiento por parte de los pagadores señala que la tomografía computarizada de haz cónico ofrece información diagnóstica más allá de la odontología de rutina, especialmente cuando se consideran dispositivos ortodónticos para la terapia de la apnea obstructiva del sueño [2]Jorge Faber, "El papel de los ortodoncistas en el manejo multidisciplinario de la apnea obstructiva del sueño," Progress in Orthodontics, progressinorthodontics.springeropen.com. Los proveedores obtienen una nueva fuente de ingresos, y los pacientes se benefician de vías diagnósticas más cortas en comparación con la polisomnografía sola. El cambio de política también está estimulando las referencias cruzadas entre médicos del sueño y equipos de ortodoncia, fortaleciendo la adopción multidisciplinaria en el mercado de tomografía computarizada de haz cónico.

Proliferación de organizaciones de servicios dentales que aceleran la implementación de tomografía computarizada de haz cónico

Las organizaciones de servicios dentales completaron adquisiciones por USD 9 mil millones durante 2024 a medida que se aceleró la consolidación. Sus estrategias de adquisición estandarizadas se traducen en pedidos predecibles de múltiples unidades, lo que otorga a los fabricantes economías de escala y fomenta características de nivel empresarial, como paneles de control en la nube para la supervisión de flotas. Los precios basados en volumen más la formación centralizada aceleran la difusión tecnológica, reduciendo las brechas de adopción entre clínicas urbanas y rurales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital inicial y cobertura de seguro limitada en muchos países | -1.9% | Global, particularmente agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Las regulaciones de dosis de radiación se vuelven más estrictas, limitando las exploraciones repetidas | -1.1% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de radiólogos/dentistas con conocimientos de tomografía computarizada de haz cónico en regiones en desarrollo | -0.8% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Restricciones en la cadena de suministro de detectores de panel plano debido al abastecimiento de tierras raras | -0.7% | Impacto en la fabricación global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital inicial y cobertura de seguro limitada

Los precios de los sistemas, que oscilan entre USD 80.000 y USD 500.000, siguen siendo un obstáculo para los consultorios de un solo sillón, especialmente en países de ingresos más bajos donde el reembolso de procedimientos es limitado. La volatilidad cambiaria y los impuestos de importación intensifican la carga. Los equipos reacondicionados y los modelos de suscripción están surgiendo, pero las brechas de cobertura generalizadas aún frenan la expansión del mercado de tomografía computarizada de haz cónico.

Restricciones en la cadena de suministro de detectores de panel plano

Las restricciones de exportación de China en 2024 sobre elementos de tierras raras como el gadolinio y el itrio exponen riesgos de abastecimiento para los centelleadores esenciales para los detectores digitales. Los fabricantes están asegurando proveedores alternativos e investigando enfoques de CMOS, aunque cualquier interrupción podría elevar los costos de los componentes y retrasar las entregas, añadiendo fricción al ciclo de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio Dental Enfrenta la Disrupción No Dental

La imagen dental continuó representando el 85,34% del tamaño del mercado de tomografía computarizada de haz cónico en 2024, respaldada por protocolos rutinarios de ortodoncia, endodoncia e implantes. Los subsegmentos dentales se benefician ahora de la navegación de conductos radiculares guiada por IA y la reducción de artefactos metálicos que profundizan la certeza diagnóstica y apoyan la toma de decisiones en el sillón [3]Elham Saberian, "Aplicaciones de la inteligencia artificial en odontología regenerativa: promoción de la terapia con células madre y el desarrollo de andamiajes," Frontiers in Cell and Developmental Biology, frontiersin.org. La ortodoncia sigue siendo el mayor contribuyente a medida que aumenta la demanda de alineación en adultos, mientras que la implantología crece sobre la base de la cartografía ósea tridimensional precisa que protege las estructuras anatómicas críticas. Los dentistas pediátricos se apoyan en preajustes de dosis ultrabajas para equilibrar el beneficio diagnóstico con la seguridad radiológica.

La imagen no dental está preparada para interrumpir el dominio establecido a medida que los equipos de otorrinolaringología, medicina del sueño y cirugía plástica integran la tomografía computarizada de haz cónico en sus flujos de trabajo preoperatorios. Los clínicos de otorrinolaringología informan una visualización más clara del complejo osteomeatal y las vías del oído interno con dosis de radiación hasta 10 veces menores que la tomografía computarizada multicorte. Los médicos del sueño utilizan reconstrucciones volumétricas de las vías respiratorias para planificar dispositivos de avance mandibular. Los cirujanos plásticos valoran la tomografía computarizada de haz cónico para el análisis óseo nasal y mediofacial, aunque la adopción sigue limitada a centros de alto volumen debido a los costos del equipo. En conjunto, estos casos de uso sustentan una CAGR del 10,56% para las aplicaciones no dentales, reequilibrando progresivamente el mercado de tomografía computarizada de haz cónico.

Por Posición del Paciente: La Evolución Ergonómica Impulsa el Crecimiento en Posición Sentada

Los sistemas de pie/sentado retuvieron el 51,23% de la participación del mercado de tomografía computarizada de haz cónico en 2024, como legado de los diseños de plataformas tempranas que priorizan la velocidad y las dimensiones compactas. El flujo de trabajo familiar reduce los desafíos de adaptación a la sala y permite un alto rendimiento de pacientes en clínicas concurridas. Los algoritmos de corrección de movimiento continúan mejorando la calidad de la imagen incluso con pequeños desplazamientos de la cabeza, preservando la relevancia para el diagnóstico rutinario.

Los sistemas en posición sentada, mientras tanto, están destinados a crecer a una CAGR del 10,45% a medida que los proveedores priorizan la comodidad del paciente en exploraciones prolongadas o pediátricas. La posición sentada reduce los artefactos de movimiento y facilita el acceso a pacientes con movilidad limitada. Los fabricantes están lanzando plataformas de doble modo que cambian entre posiciones sin una reconfiguración extensa, distribuyendo los costos de capital entre segmentos de pacientes más amplios. Los diseños en decúbito supino siguen siendo la opción para los hospitales donde la integración con otras salas de radiología exige coherencia, aunque las demandas de espacio limitan un uso más amplio. Con el tiempo, se espera que la ergonomía flexible converja, permitiendo la capacidad multiposición dentro de una sola arquitectura y reforzando la preferencia del comprador por modelos versátiles en todo el mercado de tomografía computarizada de haz cónico.

Por Usuario Final: La Dinámica Hospital-Clínica se Desplaza hacia la Atención Ambulatoria

Los hospitales representaron el 48,34% del tamaño del mercado de tomografía computarizada de haz cónico en 2024, aprovechando las referencias multidisciplinarias y las reservas de capital para adoptar sistemas de primer nivel con hardware listo para IA. Los centros académicos a menudo pilotan nuevos algoritmos e indicaciones clínicas novedosas, aportando evidencia que luego se difunde en la práctica convencional. Sin embargo, los ciclos de adquisición hospitalaria son más largos debido a las aprobaciones de comités y las asignaciones presupuestarias que compiten con otras prioridades de imagen.

Las clínicas dentales, que avanzan a una CAGR del 10,91%, ahora igualan las capacidades diagnósticas hospitalarias al instalar sistemas de campo de visión reducido o de volumen medio que se adaptan a las salas de tratamiento estándar. La escala de compras de las organizaciones de servicios dentales reduce los precios unitarios, mientras que el financiamiento mejorado de los proveedores elimina los obstáculos iniciales para las clínicas independientes. Los dentistas generales consideran cada vez más la tomografía computarizada de haz cónico indispensable para la atención integral, desde la planificación de implantes hasta el retratamiento endodóntico. El intercambio de imágenes basado en la nube permite referencias fluidas a radiólogos para segundas opiniones sin que los pacientes abandonen la clínica, elevando el estándar de la odontología ambulatoria e impulsando el mercado de tomografía computarizada de haz cónico hacia una prestación de atención descentralizada.

Por Movilidad: La Conectividad Digital Transforma los Sistemas Convencionales

Los sistemas fijos convencionales controlaron el 75,34% de la participación del mercado de tomografía computarizada de haz cónico en 2024, ya que las bases instaladas siguen siendo considerables y la fidelidad de la imagen satisface las necesidades clínicas diarias. Los hospitales y las grandes clínicas dependen de las instalaciones fijas para las exploraciones de mayor resolución que se integran con el archivado de registros electrónicos de salud.

Los sistemas móviles con conectividad digital, que crecen a una CAGR del 11,21%, incorporan pasarelas de nube seguras que facilitan la carga instantánea a portales de diagnóstico y motores de IA. Los especialistas remotos pueden, por tanto, anotar las exploraciones en cuestión de minutos, mejorando la velocidad del tratamiento y la satisfacción del paciente. La conectividad también sustenta el mantenimiento predictivo, lo que permite a los proveedores dar servicio al equipo de forma proactiva y limitar el tiempo de inactividad. Las unidades móviles tienen una adopción más limitada debido a las regulaciones de blindaje contra la radiación y las limitaciones del campo de visión más pequeño, aunque sirven a demandas de nicho en la atención rural y la respuesta de emergencia. Con el tiempo, las plataformas híbridas que ofrecen cabezales detectores desmontables pueden difuminar las líneas categóricas, renovando el interés en la imagen portátil en todo el mercado de tomografía computarizada de haz cónico.

Análisis Geográfico

América del Norte aseguró el 39,41% de los ingresos globales en 2024 gracias a la adopción temprana de la tecnología, los sólidos marcos de seguros y el alto gasto dental. La guía de control de radiación de la FDA de 2024 ofrece a los fabricantes vías de diseño más claras, lo que a su vez acelera las aprobaciones de productos como el sistema See Factor CT3 de Epica. Las organizaciones de servicios dentales de Estados Unidos dominan el volumen de adquisiciones, y los planes provinciales de Canadá ahora reembolsan determinadas indicaciones de tomografía computarizada de haz cónico, elevando constantemente la penetración en ciudades secundarias. México está siendo testigo de la expansión de clínicas privadas, especialmente en corredores turísticos, aunque las importaciones de equipos siguen siendo sensibles a las fluctuaciones del peso.

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,87%, impulsada por el aumento de la renta disponible, las campañas gubernamentales de salud bucal y el rápido crecimiento de las cadenas de clínicas en China, India y la Asociación de Naciones del Sudeste Asiático. Corea del Sur y Japón mantienen altas densidades de unidades per cápita, aunque los incrementos persisten a través de reemplazos de hardware con modelos listos para IA. Las restricciones de exportación de tierras raras de China subrayan la dependencia de la cadena de suministro, pero al mismo tiempo estimulan la innovación doméstica en detectores, lo que podría localizar el abastecimiento de componentes y reducir el riesgo cambiario. La adopción de seguros privados en India está aumentando, ampliando la asequibilidad para los pacientes y elevando la disposición de los clínicos a invertir.

Europa ofrece un progreso constante respaldado por la cobertura universal que reembolsa la imagen dental optimizada en dosis de radiación. Los reguladores de la región aplican límites de exposición estrictos, alineándose bien con el perfil de baja dosis de la tomografía computarizada de haz cónico. Fabricantes como Planmeca continúan refinando protocolos de dosis ultrabajas que cumplen los umbrales de seguridad europeos mientras mantienen la claridad diagnóstica. Los mercados de Europa Central y Oriental se expanden a medida que los fondos estructurales de la UE modernizan las clínicas dentales, aunque el crecimiento sigue siendo inferior al de Europa Occidental debido al menor gasto per cápita. Oriente Medio y África ofrecen un alto potencial a largo plazo, particularmente en los estados del Consejo de Cooperación del Golfo, donde los grupos dentales privados importan dispositivos premium en medio de crecientes flujos de turismo médico, aunque la adopción más amplia está limitada por las barreras de costo de capital y el personal capacitado limitado.

Panorama Competitivo

El mercado de tomografía computarizada de haz cónico está moderadamente fragmentado, con una competencia centrada en la calidad de la imagen, la integración de IA y la conectividad, más que en el precio únicamente. Los líderes establecidos —Carestream Health, Danaher Corporation y Planmeca Group— persiguen la integración vertical que asegura el suministro de detectores e incorpora software de reconstrucción propietario en sus carteras. Carestream Dental obtuvo USD 525 millones en nueva financiación durante 2024 para cancelar deuda y acelerar la innovación en flujos de trabajo mejorados con IA. La línea Viso de Planmeca combina la corrección de movimiento con algoritmos de dosis ultrabajas, diferenciándose a través de características de seguridad centradas en el paciente. Danaher aprovecha su extensa red de consumibles para agrupar escáneres con plataformas de gestión de consultorios, fomentando el bloqueo del ecosistema.

Los actores emergentes se centran en nichos específicos. CurveBeam AI comercializa suites de diagnóstico con IA integrada que se conectan a las redes de radiología hospitalaria, mientras que Vatech posiciona sistemas de campo de visión reducido de bajo costo para mercados emergentes. Las presiones en la cadena de suministro impulsan a los fabricantes hacia el abastecimiento múltiple de componentes de panel plano, y algunos buscan adquisiciones directas de empresas de detectores para garantizar la continuidad. La carrera de I+D gira cada vez más en torno al software más que al hardware, con modelos de aprendizaje profundo para la detección automática de patologías siendo evaluados en centros académicos.

La competencia también es evidente en los modelos de servicio: los contratos de equipamiento como servicio basados en suscripción reducen los costos iniciales e incluyen actualizaciones continuas de software, una propuesta atractiva para las organizaciones de servicios dentales de rápido crecimiento que priorizan la flexibilidad financiera. En conjunto, estas dinámicas subrayan una industria que está pasando de la competencia centrada en el hardware hacia ecosistemas de imagen integrados que combinan dispositivos, software y análisis.

Líderes de la Industria de Tomografía Computarizada de Haz Cónico

J. Morita Mfg. Corp.

Planmeca Group

Dentsply Sirona

Carestream Health, Inc.

Vatech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FDA clasificó los sistemas de guía de adquisición y optimización radiológica como Clase II, reduciendo los obstáculos regulatorios para los dispositivos de imagen innovadores.

- Mayo de 2025: GE HealthCare lanzó CleaRecon DL, basado en reconstrucción por aprendizaje profundo, para mejorar la calidad de imagen de la tomografía computarizada de haz cónico.

- Septiembre de 2024: Carestream Dental obtuvo una inversión de USD 525 millones del fondo Atlantic Park de General Atlantic Credit para impulsar la innovación en tomografía computarizada de haz cónico y lanzar un Centro de Innovación en Salud Bucal.

- Julio de 2024: Epica obtuvo la autorización 510(k) para el sistema See Factor CT3, ampliando las opciones clínicas tanto en entornos dentales como médicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de tomografía computarizada de haz cónico (CBCT) como todos los sistemas de rayos X de haz cónico de nueva fabricación que reconstruyen volúmenes tridimensionales para imágenes dentales, maxilofaciales, ORL, ortopédicas y de articulaciones pequeñas. Los ingresos cubren únicamente el hardware y las estaciones de trabajo de imagen incluidas de fábrica; los accesorios, los contratos de mantenimiento y las actualizaciones de software independientes quedan fuera de la base de valor.

Exclusión del alcance: los escáneres CT de haz en abanico heredados, las unidades CBCT reacondicionadas y los visores dentales solo de software no se contabilizan.

Descripción general de la segmentación

- Por Aplicación

- Aplicaciones Dentales

- Ortodoncia

- Endodoncia

- Periodoncia

- Odontología General

- Implantes Dentales

- Otros

- Aplicaciones No Dentales

- Aplicaciones Dentales

- Por Posición del Paciente

- De Pie/Sentado

- Sentado

- Decúbito Supino

- Por Usuario Final

- Hospitales

- Clínicas Dentales

- Otros

- Por Movilidad

- Sistemas de Tomografía Computarizada de Haz Cónico Independientes

- Sistemas Móviles de Tomografía Computarizada de Haz Cónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con cirujanos orales, responsables de adquisiciones de organizaciones de servicios dentales, tecnólogos de imágenes ORL y distribuidores del este de Asia para someter a prueba de estrés las cifras de envíos, los niveles de precios y los ciclos de reemplazo. Sus perspectivas ayudaron a cerrar brechas en los datos públicos y nos permitieron refinar la combinación de campo de visión, las preferencias de posición del paciente y la demanda emergente de complementos de IA.

Investigación documental

Nuestros analistas primero mapean el universo de dispositivos a través de fuentes públicas como la base de datos 510(k) de la FDA de EE. UU., los listados CE MDR europeos y los datos de exportación codificados por aduanas. Luego incorporamos volúmenes de enfermedades y procedimientos extraídos de las encuestas de salud oral de la OMS, las estadísticas de cirugía electiva de la OCDE y la Asociación Americana de Ortodoncistas. Las bibliotecas internas de pago, incluidas D&B Hoovers para los estados financieros de los fabricantes y Questel para la velocidad de patentes, proporcionan contexto sobre los cambios de capacidad y el ritmo de innovación.

Una segunda revisión recurre a revistas científicas revisadas por pares (Dentomaxillofacial Radiology, JAMA Otolaryngology) además de informes de asociaciones de la Asociación Internacional de Radiología Dento-Maxilo-Facial. Estos conjuntos de datos fundamentan los supuestos iniciales; sin embargo, también se revisaron muchas otras fuentes durante la búsqueda de hechos y la validación.

Dimensionamiento del mercado y previsión

El modelo comienza con una reconstrucción descendente de las instalaciones anuales de CBCT utilizando divulgaciones de producción y datos comerciales, que luego se multiplican por los precios de venta promedio ponderados para obtener el valor de 2025. Las consolidaciones de proveedores para las diez marcas más grandes proporcionan una verificación ascendente de los totales. Los insumos clave —número de clínicas dentales activas, procedimientos de implantes por cada 1.000 habitantes, tendencias de ASP de dispositivos, cadencia de reemplazo promedio de siete años y regulaciones regionales de dosis de radiación— impulsan la segmentación. Una regresión multivariante, actualizada con tres indicadores macroeconómicos (PIB per cápita, densidad de dentistas y proporción de población geriátrica), proyecta la demanda hasta 2030. Donde los datos de canal son escasos, se aplica una imputación de punto medio anclada a ratios de base instalada verificados.

Ciclo de validación de datos y actualización

Antes de la aprobación, los analistas de Mordor comparan los resultados del modelo con recuentos de envíos independientes, y las alertas de anomalías desencadenan reverificaciones. Los informes se actualizan cada doce meses; cualquier retiro de dispositivo relevante o cambio en el reembolso genera una actualización provisional, y un analista realiza una revisión final justo antes de la entrega al cliente.

Por qué nuestra línea de base de Tomografía Computarizada de Haz Cónico merece confianza

Las estimaciones publicadas suelen diferir porque las empresas seleccionan combinaciones únicas de dispositivos, escalas de precios y fechas de actualización de previsiones.

Los principales factores de brecha aquí incluyen si se contabilizan los usos no dentales, cuán agresivamente se establecen las curvas de adopción para las clínicas de Asia-Pacífico y si los ingresos por servicios están incluidos. El alcance de Mordor se limita únicamente al hardware, aplica ASP específicos por región validados mediante llamadas trimestrales y se beneficia de un ciclo de reconstrucción anual, lo que proporciona a los responsables de la toma de decisiones una línea de referencia más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,72 B (2025) | Mordor Intelligence | |

| USD 0,70 B (2024) | Global Consultancy A | Alcance limitado de usuarios finales y ASP global único; última actualización 2023 |

| USD 0,83 B (2024) | Trade Journal B | Incluye ingresos por software/servicios y tasas de adopción optimistas; carece de verificación cruzada de base instalada |

En resumen, la vista comparativa lado a lado muestra que la disciplinada selección de variables y el ciclo de actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los clientes pueden replicar y citar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tomografía computarizada de haz cónico?

El mercado está valorado en USD 0,72 mil millones en 2025 y se proyecta que alcance los USD 1,15 mil millones en 2030, reflejando una CAGR del 9,82%.

¿Qué región lidera el mercado de tomografía computarizada de haz cónico?

América del Norte lidera con una participación en ingresos del 39,41% en 2024, respaldada por el alto gasto dental, el reembolso favorable y la adopción temprana de la tecnología.

¿Qué segmento crece más rápido dentro del mercado de tomografía computarizada de haz cónico?

Los sistemas móviles de tomografía computarizada de haz cónico con conectividad digital se están expandiendo a una CAGR del 11,21% porque la conectividad en la nube respalda las consultas remotas y el diagnóstico impulsado por IA.

¿Cómo está influyendo la inteligencia artificial en la adopción de la tomografía computarizada de haz cónico?

La IA acorta los tiempos de exploración, reduce la dosis de radiación y automatiza la interpretación de imágenes, lo que en conjunto anima a los consultorios más pequeños a invertir.

¿Cuáles son las principales restricciones que limitan una mayor penetración del mercado de tomografía computarizada de haz cónico?

El alto costo inicial del equipo, el endurecimiento de las regulaciones de radiación, la escasez de usuarios capacitados en regiones en desarrollo y los riesgos en la cadena de suministro de detectores frenan el crecimiento.

¿Cómo están configurando las organizaciones de servicios dentales la demanda de equipos?

Las organizaciones de servicios dentales aprovechan el poder de compra multisede para estandarizar la implementación de tomografía computarizada de haz cónico, reducir los precios unitarios y promover flujos de trabajo de IA integrados en sus redes.

Última actualización de la página el: