Tamaño y Participación del Mercado de Tomografía por Emisión de Positrones (PET)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

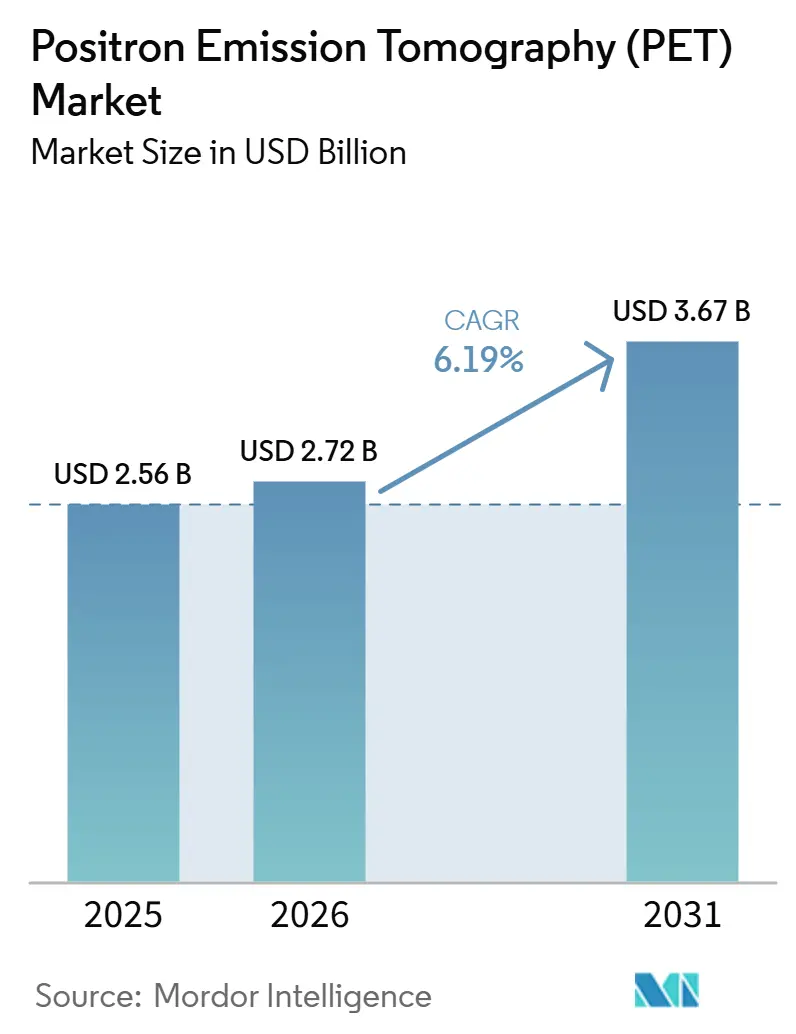

| Tamaño del Mercado (2026) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía por Emisión de Positrones (PET) por Mordor Intelligence

El tamaño del Mercado de Tomografía por Emisión de Positrones fue valorado en 2.56 mil millones de USD en 2025 y se estima que crecerá desde 2.72 mil millones de USD en 2026 hasta alcanzar los 3.67 mil millones de USD en 2031, a una CAGR del 6.19% durante el período de pronóstico (2026-2031).

El impulso proviene de los detectores de fotomultiplicadores de silicio que reducen el tiempo de exploración en un 40%, las plataformas de cuerpo completo que permiten dosis de radiación ultrarreducidas, y el software de reconstrucción con inteligencia artificial que acorta las adquisiciones a menos de 10 minutos manteniendo intacta la precisión diagnóstica. La oncología concentra más de dos tercios de la demanda actual, pero la imagen neurológica se está acelerando a medida que Medicare reembolsa ahora los protocolos de amiloide y tau en la evaluación del Alzheimer. Los ciclos de reemplazo de detectores favorecen las arquitecturas digitales que logran una resolución de tiempo de vuelo inferior a 300 picosegundos, y la demanda de PET/MRI híbrido está aumentando en los centros de neurociencia y cardiología, ya que los profesionales buscan el contraste de tejidos blandos no disponible en la fusión con CT. A nivel regional, América del Norte domina los ingresos, aunque Asia-Pacífico muestra la expansión más rápida porque China e India están financiando cientos de nuevos escáneres hasta 2027.

Conclusiones Clave del Informe

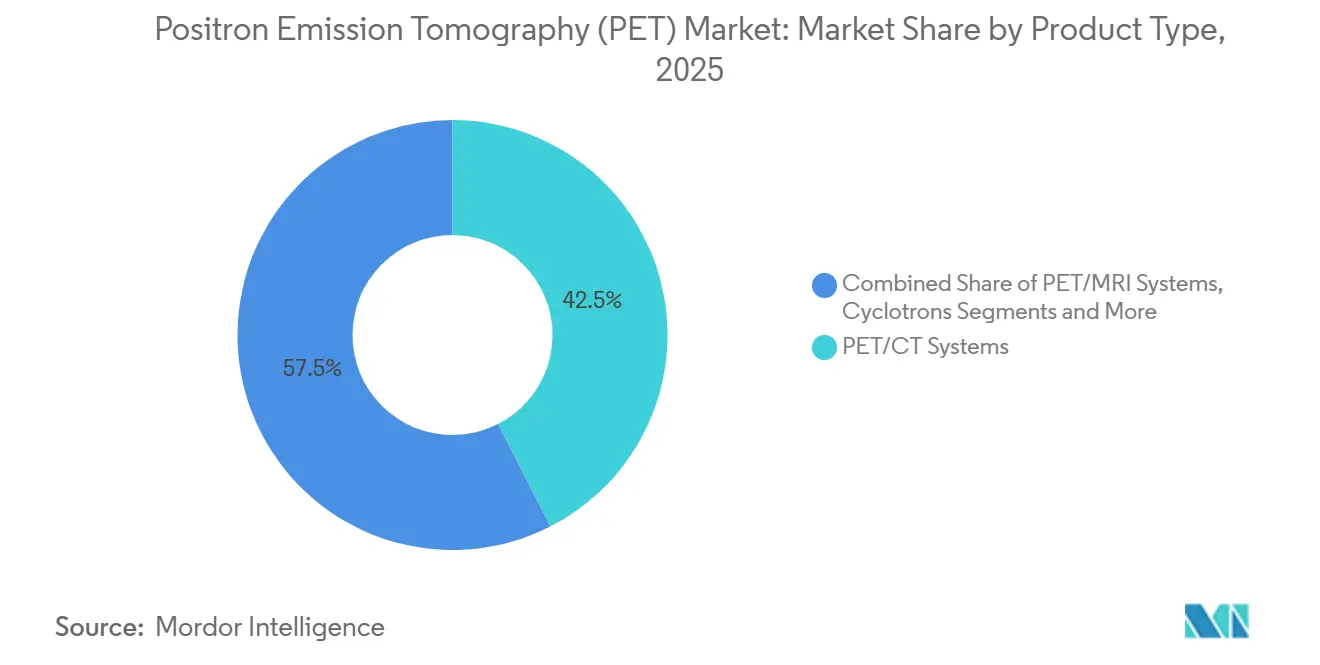

- Por tipo de producto, los sistemas PET/CT lideraron con una participación de ingresos del 42.46% en 2025, mientras que se prevé que las plataformas PET/MRI se expandan a una CAGR del 10.62% hasta 2031.

- Por tecnología de detector, los tubos fotomultiplicadores captaron el 56.24% de los envíos de 2025, mientras que se proyecta que los fotomultiplicadores de silicio crezcan a una CAGR del 9.67% hasta 2031.

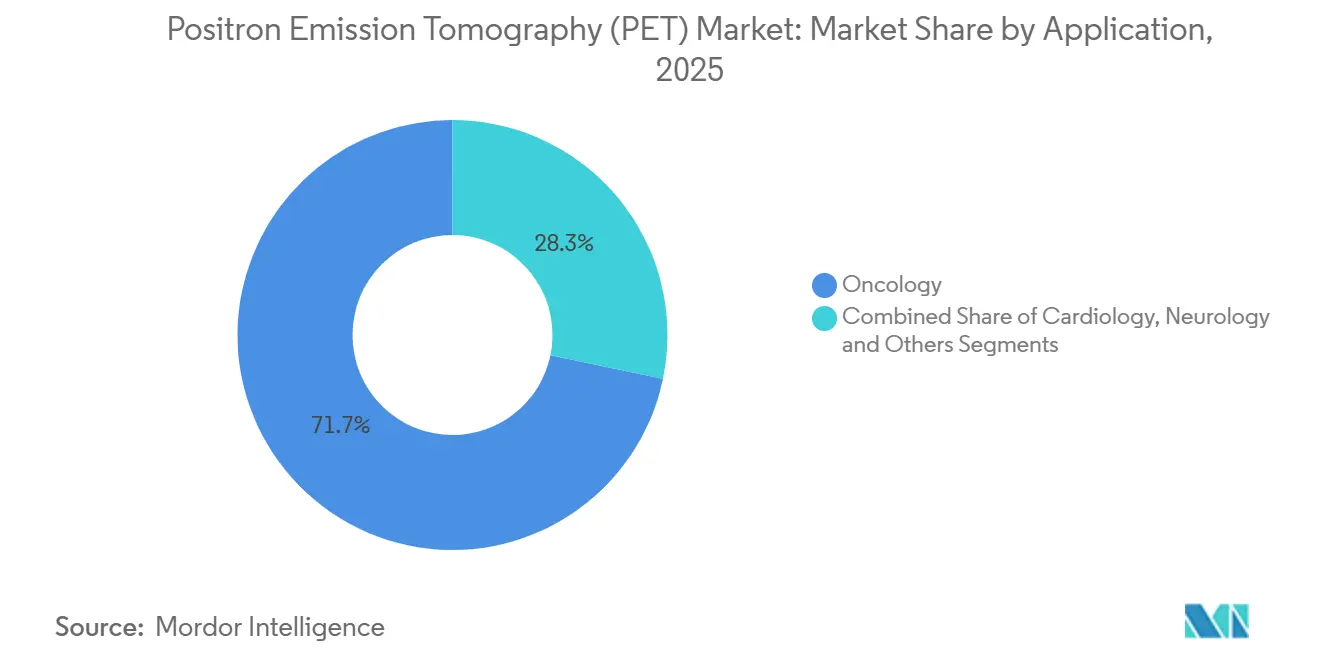

- Por aplicación, la oncología representó el 71.74% del volumen de exploraciones en 2025, y la imagen neurológica avanza a una CAGR del 8.52% hasta 2031.

- Por usuario final, los hospitales y clínicas concentraron el 64.27% de la demanda de 2025, mientras que se espera que los institutos de investigación crezcan a una CAGR del 9.41% durante el período de pronóstico.

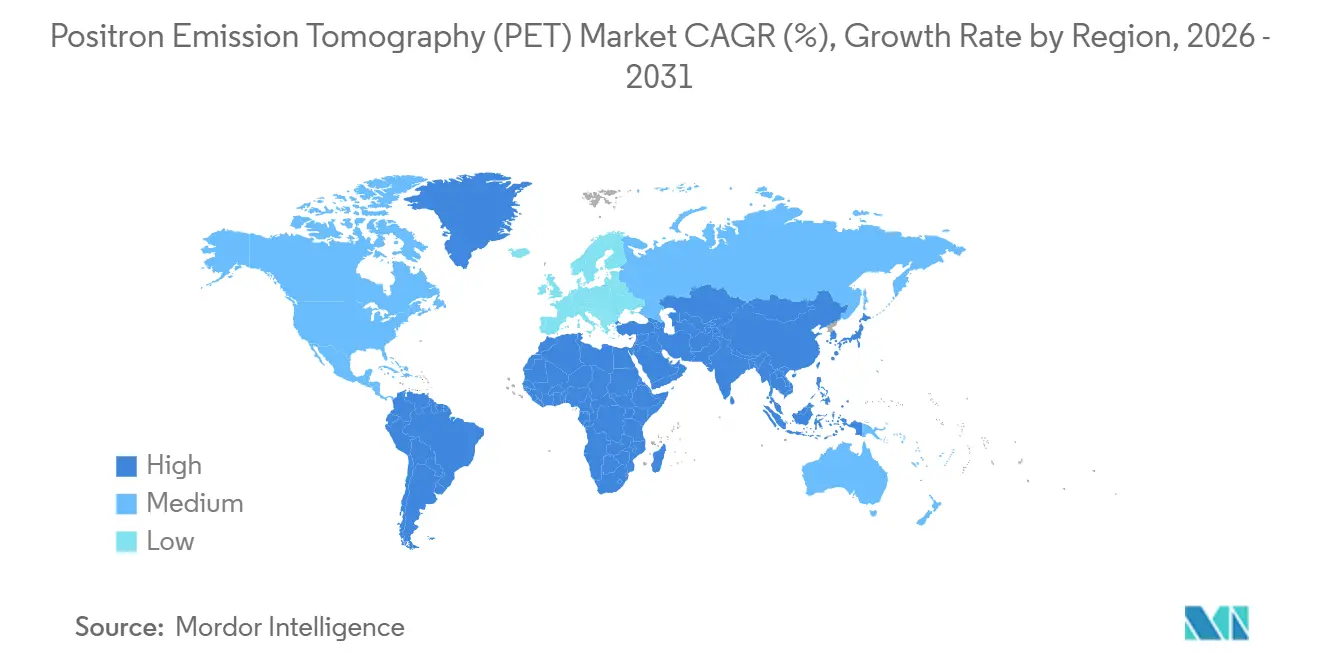

- Por geografía, América del Norte concentró el 42.83% de los ingresos de 2025, y Asia-Pacífico está preparada para registrar el crecimiento regional más rápido a una CAGR del 8.41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tomografía por Emisión de Positrones (PET)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de casos oncológicos | 1.8% | Global, con concentración en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida transición hacia detectores PET totalmente digitales | 1.5% | América del Norte y Europa como adoptantes tempranos, Asia-Pacífico siguiendo para 2027-2028 | Mediano plazo (2-4 años) |

| Creciente adopción de plataformas híbridas PET/CT y PET/MRI | 1.2% | América del Norte y Europa para PET/MRI, Asia-Pacífico para la expansión de PET/CT | Mediano plazo (2-4 años) |

| Ampliación de la cobertura de reembolso en países de la OCDE | 1.0% | Países de la OCDE, en particular Medicare de EE. UU. y los sistemas nacionales de salud europeos | Corto plazo (≤ 2 años) |

| Comercialización del PET de cuerpo completo que permite imágenes de dosis ultrarreducidas | 0.9% | Centros académicos de América del Norte, instituciones selectas de Europa y China | Largo plazo (≥ 4 años) |

| Reconstrucción de imágenes habilitada por IA que reduce el tiempo y el costo de exploración | 0.7% | Global, con una adopción más rápida en los mercados de América del Norte y Europa con mayor madurez digital | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Casos Oncológicos

Se espera que los diagnósticos de cáncer en los Estados Unidos alcancen los 2.05 millones en 2025, un aumento del 3.2% respecto a 2024.[1]Sociedad Americana del Cáncer, "Estadísticas de Cáncer, 2025," cancer.org A nivel mundial, los nuevos casos podrían alcanzar los 28 millones para 2040 a medida que las poblaciones envejecen y el tabaquismo persiste en partes del Sudeste Asiático.[2]Organización Mundial de la Salud, "GLOBOCAN 2022," gco.iarc.fr La imagen PET apoya tanto la estadificación como el seguimiento de la respuesta, especialmente en la inmunoterapia, donde los cambios en la actividad metabólica preceden a la reducción anatómica. La oncología ya aporta el 71.74% del volumen de exploraciones, aunque el reembolso limitado para la vigilancia rutinaria restringe el potencial de crecimiento. Los datos de EE. UU. muestran una adopción del PET para la estadificación del cáncer de pulmón del 87%, pero la vigilancia posterapéutica solo alcanza el 34%, dejando un ingreso potencial significativo sin aprovechar.

Rápida Transición hacia Detectores PET Totalmente Digitales

Los módulos de fotomultiplicadores de silicio impulsaron el 44% de las nuevas instalaciones de sistemas en 2025, un aumento desde el 31% de dos años antes.[3]Siemens Healthineers, "Biograph Vision Quadra Total-Body PET/CT," siemens-healthineers.com Una resolución temporal inferior a 250 picosegundos duplica la relación señal-ruido, lo que permite flujos de trabajo un 40% más rápidos o dosis de trazador un 50% menores. El Discovery MI Gen 2 de GE HealthCare y el Cartesion Prime de Canon Medical ejemplifican este salto de rendimiento. Los hospitales pueden ahora programar 12 exploraciones diarias en lugar de 8 en los sistemas heredados, mejorando la utilización del equipo en un tercio. La escala de fabricación sigue siendo un obstáculo, ya que los detectores de fotomultiplicadores de silicio cuestan un 25% más que los tubos fotomultiplicadores, pero una nueva planta de fabricación en Shanghái promete alcanzar la paridad de precios en tres años.

Comercialización del PET de Cuerpo Completo que Permite Imágenes de Dosis Ultrarreducidas

Los escáneres de cuerpo completo con campos de visión superiores a 100 centímetros entraron en práctica en 2024 en UC Davis y la Universidad de Pensilvania. Dosis tan bajas como 1 MBq/kg permiten ahora estudios pediátricos y longitudinales que antes estaban limitados por la radiación. El Biograph Vision Quadra de Siemens registró 18 instalaciones en 2025, y el uEXPLORER de United Imaging añadió 12 más, principalmente en China. El desembolso de capital supera los 5 millones de USD por unidad, y los códigos de reembolso existentes no recompensan la cobertura de cuerpo completo, lo que limita la adopción a centros de investigación. No obstante, la evidencia de los ensayos oncológicos se espera que impulse en el futuro una facturación basada en el valor que ampliará la adopción.

Reconstrucción de Imágenes Habilitada por IA que Reduce el Tiempo y el Costo de Exploración

La FDA aprobó herramientas de reconstrucción PET con aprendizaje profundo de Canon, GE y Siemens entre 2024 y 2025. Las redes neuronales entrenadas permiten obtener imágenes diagnósticas a partir de adquisiciones de cinco minutos, reduciendo el trabajo del técnico y aumentando el rendimiento en aproximadamente un tercio. Sin embargo, solo el 28% de los centros de EE. UU. había implementado la reconstrucción con IA para 2025 debido a obstáculos de integración y el escepticismo de los radiólogos. La inferencia alojada en la nube promete reducir las barreras de TI, mientras que las directrices de validación de las sociedades profesionales buscan generar confianza entre los clínicos. El beneficio más amplio podría resultar ser los protocolos de dosis ultrarreducidas que amplían la elegibilidad a niños y pacientes embarazadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento de los sistemas PET | -1.2% | Global, con impacto agudo en mercados emergentes y regiones rurales | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro de radioisótopos (18F-FDG) | -0.9% | Global, con riesgo de concentración en las redes de ciclotrones de América del Norte y Europa | Mediano plazo (2-4 años) |

| Capacidad de producción limitada de generadores de 68Ge/68Ga | -0.6% | Global, que afecta la adopción de imágenes teranósticas y PSMA | Largo plazo (≥ 4 años) |

| Obstáculos de gobernanza de datos para el diagnóstico impulsado por IA | -0.4% | América del Norte y Europa bajo HIPAA y GDPR; Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de los Sistemas PET

Los sistemas PET/CT digitales promedian 3.8 millones de USD, mientras que el PET/MRI supera los 4.5 millones de USD, y los contratos de servicio anuales pueden superar los 300,000 USD. India, por ejemplo, operaba solo 142 escáneres en 2025, equivalente a 0.1 unidades por millón de habitantes, en comparación con 5.2 en los Estados Unidos. Para gestionar los costos, los hospitales extienden la vida útil del equipo a 12 años y prefieren las suscripciones de software en lugar de los reemplazos completos, una tendencia que suprime el volumen de nuevos sistemas pero impulsa los ingresos del mercado posventa.

Vulnerabilidad de la Cadena de Suministro del Radioisótopo 18F-FDG

La vida media de 110 minutos del trazador requiere proximidad a un ciclotrón, aunque las redes están concentradas en 12 naciones de la OCDE. Las interrupciones en 2024 y 2025 obligaron a cancelar miles de exploraciones y pusieron de manifiesto la dependencia de proveedores únicos. Las empresas están invirtiendo en mini-ciclotrones distribuidos y generadores in situ, pero el despliegue generalizado llevará varios años, manteniendo el riesgo de suministro en el horizonte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas PET/MRI Lideran el Crecimiento a Pesar del Dominio del PET/CT

Los sistemas PET/CT generaron el 42.46% de los ingresos de 2025, lo que subraya su posición en oncología y el favorable reembolso. Aun así, las plataformas PET/MRI crecerán a una CAGR del 10.62% hasta 2031 porque los clínicos de neurología y cardiología valoran el contraste de tejidos blandos de la MRI. Siemens registró 34 instalaciones del Biograph mMR en 2025, y GE colocó 22 unidades SIGNA PET/MR, principalmente en centros de neurociencia. El software y los servicios crecieron un 12.3% durante 2025, lo que refleja el giro de la industria hacia modelos de suscripción que distribuyen el costo entre los presupuestos operativos. El impulso regulatorio de las propuestas del CMS para códigos diferenciados de imagen híbrida podría elevar el tamaño del mercado de tomografía por emisión de positrones para PET/MRI más allá de esta línea base.

Las modalidades de segundo nivel mantienen roles de nicho. El PET independiente atiende a los laboratorios de radioquímica, mientras que las ventas de ciclotrones siguen la demanda local de isótopos. América del Norte añadió ocho ciclotrones médicos en 2025, y China instaló catorce para satisfacer su creciente capacidad del mercado de tomografía por emisión de positrones.

Por Tecnología de Detector: Los Fotomultiplicadores de Silicio Desplazan a los Sistemas PMT Heredados

Los tubos fotomultiplicadores aún concentraban el 56.24% de los ingresos en 2025 debido a una gran base instalada y una ventaja de precio de 500,000 USD por sistema. Se prevé que los fotomultiplicadores de silicio crezcan un 9.67% anual hasta 2031 gracias a exploraciones un 40% más rápidas y ganancias de 2 veces en la detección de lesiones. Los ensayos clínicos que compararon el uMI Panorama de United Imaging con los sistemas de tubos fotomultiplicadores reportaron una sensibilidad del 94% para lesiones hepáticas de menos de un centímetro frente al 76% en la tecnología más antigua. Por lo tanto, los hospitales planean actualizaciones una vez que los costos de los detectores disminuyan, un escenario probable para 2028 a medida que la fabricación a escala automotriz impulse las economías de escala. Los menores requisitos de dosis inyectada, mientras tanto, permiten distribuir cada lote de radiofármacos entre más pacientes, aliviando parcialmente los cuellos de botella de isótopos.

Por Aplicación: La Imagen Neurológica Gana Impulso a Medida que la Oncología Madura

La oncología sigue siendo la columna vertebral con el 71.74% del volumen de exploraciones, aunque la CAGR del 8.52% de la neurología hasta 2031 la posiciona como el segmento de más rápido crecimiento. La aprobación de la FDA del trazador tau flortaucipir y el reembolso del CMS para la imagen de amiloide han impulsado la demanda de PET para el Alzheimer. Cada paciente puede recibir de tres a cuatro exploraciones en 18 meses, elevando la intensidad de utilización más allá de los simples recuentos de volumen. La cardiología ganó un 6.8% en 2025, aunque el reembolso del rubidio-82 limita una adopción más amplia. Otros usos emergentes, como la investigación de infecciones o el tejido adiposo pardo, crecieron un 9.1%, lo que sugiere una futura diversificación del mercado de tomografía por emisión de positrones.

Por Usuario Final: Los Institutos de Investigación Impulsan la Innovación Mientras los Hospitales Dominan el Volumen

Los hospitales y clínicas concentraron el 64.27% de la demanda de 2025, respaldados por grandes poblaciones aseguradas y presupuestos de capital cercanos a los 8 millones de USD por instalación. Los institutos de investigación se expandirán a una CAGR del 9.41% a medida que las empresas farmacéuticas emplean el PET en el 42% de los ensayos oncológicos de Fase II para acelerar la toma de decisiones. Los sistemas de cuerpo completo en la Universidad de Pensilvania y Stanford subrayan la inversión de los NIH en medicina de precisión. Los centros de imagen diagnóstica, que crecieron un 5.9% en 2025, enfrentan márgenes decrecientes tras un recorte de tarifas del CMS del 3.2%, lo que frena su apetito por unidades PET/MRI de alto costo.

Análisis Geográfico

América del Norte captó el 42.83% de los ingresos de 2025, respaldada por 1,740 escáneres instalados y una cobertura integral de Medicare. La CAGR prevista del 5.8% de la región queda por debajo de la tasa global porque las nuevas instalaciones ceden paso a los reemplazos digitales. Los códigos basados en resultados introducidos en 2024 ya incentivan las actualizaciones a plataformas con fotomultiplicadores de silicio y preparadas para IA. Canadá añadió catorce escáneres en 2025, mientras que los hospitales privados de México instalaron seis unidades, lo que indica una modesta expansión del mercado secundario.

Asia-Pacífico está preparada para crecer a una CAGR del 8.41% hasta 2031, impulsada por el objetivo de China de 500 nuevos escáneres en ciudades de segundo nivel para 2027 y la asignación de 120 millones de USD de India para infraestructura diagnóstica. United Imaging captó el 52% de las instalaciones de China en 2025 con sistemas de precio competitivo. El envejecimiento de la población de Japón impulsa las exploraciones neurológicas, y el programa de detección del cáncer de Corea del Sur mantiene la demanda oncológica. La limitada red de ciclotrones de India sigue siendo un cuello de botella que restringe el acceso rural a pesar del financiamiento gubernamental. El cuarteto de instalaciones PET/MRI de Australia la posiciona como un centro de neurociencia dentro de la región.

En Europa, la base de 187 escáneres de Alemania sustenta su capacidad oncológica, y Francia añadió doce unidades centradas en la investigación teranóstica. El Reino Unido instaló seis escáneres en 2025, pero destinó 200 millones de GBP a imagen para 2027, lo que señala un crecimiento más rápido en el futuro. Las normas europeas de dispositivos médicos añaden de seis a doce meses al tiempo de aprobación del software de IA, lo que frena la adopción temprana. Oriente Medio y África y América del Sur muestran en conjunto un crecimiento incremental, liderado por la demanda de los hospitales privados del CCG y ocho nuevos sistemas en el corredor de São Paulo en Brasil.

Panorama Competitivo

La industria de la tomografía por emisión de positrones tiene una alta concentración. Siemens y GE se centran en plataformas digitales premium y software basado en suscripción, mientras que United Imaging persigue una fijación de precios agresiva fuera de China. Las solicitudes de patentes muestran que Siemens prioriza la sincronización de detectores y la corrección de movimiento, con catorce solicitudes en 2024-2025, y GE enfatiza la reconstrucción en la nube en once solicitudes. Los actores de nicho abordan necesidades especializadas; Cubresa lanzó un sistema PET de mama de 800,000 USD en 2025.

Las empresas de radiofármacos como Blue Earth Diagnostics y Telix Pharmaceuticals difuminan los límites tradicionales al integrar el desarrollo de trazadores con los servicios de imagen. Empresas de software como SOFIE Biosciences recibieron la aprobación de la FDA para la reconstrucción con IA que compite con las ofertas de los fabricantes de equipos originales. Los proveedores chinos planean una expansión global; United Imaging presentó su primera solicitud 510(k) en EE. UU. en 2025 y entró en los mercados europeos, lo que señala una competencia de precios más intensa en el futuro.

Líderes de la Industria de Tomografía por Emisión de Positrones (PET)

Siemens Healthineers

GE HealthCare

Koninklijke Philips N.V.

Canon Medical Systems

United Imaging Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: GE HealthCare recibió el marcado CE para su sistema PET/CT de cuerpo completo Omni de 128 cm, mejorando la imagen de oncología de precisión.

- Junio de 2025: Telix obtuvo la autorización italiana para el agente PSMA galio-68 Illuccix, ampliando el acceso al PET de cáncer de próstata.

- Junio de 2025: El Hospital S L Raheja en Bombay lanzó un PET/CT digital habilitado por IA junto con una MRI de 3 T, elevando el diagnóstico pediátrico.

- Marzo de 2025: Jordania inauguró su primer centro de medicina nuclear en hospital público con el apoyo del OIEA, añadiendo capacidad PET/CT a la atención oncológica.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de tomografía por emisión de positrones (PET) como todos los sistemas de imagen nuevos, fabricados en fábrica, en los que se detectan fotones de aniquilación provenientes de radiotrazadores emisores de positrones para crear mapas funcionales tridimensionales utilizados principalmente en oncología, cardiología, neurología e investigación farmacológica.

Exclusión del alcance: Los ingresos por servicios (tarifas de escaneo, operaciones de ciclotrón) y los detectores adicionales reacondicionados o híbridos no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas PET Independientes

- Sistemas PET/CT

- Sistemas PET/MRI

- Ciclotrones

- Software y Servicios

- Por Tecnología de Detector

- Tubo Fotomultiplicador (PMT)

- Fotomultiplicador de Silicio (SiPM)

- Por Aplicación

- Oncología

- Cardiología

- Neurología

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Imagen Diagnóstica

- Institutos de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a radiólogos, farmacéuticos nucleares, distribuidores de dispositivos médicos y gerentes de presupuesto de capital hospitalario en América del Norte, Europa y las principales economías de Asia-Pacífico.

Las conversaciones aclararon el rendimiento real de los escáneres, los precios de venta promedio (ASP), las pérdidas por vida útil de los trazadores y los cambios en el reembolso, que luego se cotejaron con los hallazgos de escritorio para refinar los supuestos del modelo.

Investigación de escritorio

Nuestros analistas comenzaron con conjuntos de datos abiertos como las autorizaciones 510(k) de la FDA, los códigos de envío de isótopos de UN Comtrade, las tablas de gasto en salud de la OCDE y los archivos de incidencia de cáncer de GLOBOCAN.

Los organismos del sector, la Society of Nuclear Medicine & Molecular Imaging, la European Association of Nuclear Medicine y el International Atomic Energy Agency proporcionaron datos sobre el parque de equipos, la demanda de trazadores y las actualizaciones de directrices.

Los informes 10-K de las empresas, las presentaciones para inversores y los artículos revisados por pares sobre PET de tiempo de vuelo ofrecieron información sobre la dispersión de precios y la utilización.

Los repositorios de pago (D&B Hoovers para los estados financieros de proveedores y Dow Jones Factiva para el análisis de operaciones) completaron las métricas de difícil obtención.

La lista anterior es ilustrativa; se consultaron muchas fuentes públicas y de suscripción adicionales para contrastar las señales.

Dimensionamiento del mercado y pronóstico

Una construcción descendente comenzó con los recuentos de la base instalada y los ciclos de reemplazo promedio, que luego se multiplican por los ASP específicos de cada región para reconstruir la demanda anual de hardware.

Las verificaciones selectivas ascendentes, las consolidaciones de proveedores y los precios de licitación muestreados, validaron los totales.

Los impulsores principales del modelo incluyen (1) los volúmenes anuales de escaneo PET, (2) la participación de PET/CT híbrido frente a PET/MRI, (3) la prevalencia de indicaciones oncológicas que requieren imágenes en serie, (4) la capacidad de producción de radiofármacos y (5) la elasticidad del presupuesto de capital al crecimiento del PIB per cápita.

Las proyecciones a cinco años utilizan regresión multivariante combinada con ARIMA para capturar los rezagos cíclicos de adquisición, con entradas de coeficientes verificadas durante las consultas con expertos.

Donde surgieron brechas en el enfoque ascendente, los ASP regionales se interpolaron a partir de los datos de licitación más cercanos antes de la triangulación final.

Ciclo de validación de datos y actualización

Antes de la aprobación, los resultados se someten a pruebas de estrés frente a los valores de importación de cristales detectores e instalaciones de ciclotrón.

Las variaciones que superan un umbral establecido desencadenan una segunda revisión por parte de un analista y, si es necesario, un recontacto rápido con los expertos del dominio.

El informe se actualiza anualmente, y los eventos relevantes —aprobaciones importantes de trazadores o lanzamientos disruptivos de escáneres— dan lugar a una actualización provisional para que los clientes siempre reciban la información más reciente.

Por qué la línea de base del mercado de tomografía por emisión de positrones de Mordor es confiable

Las estimaciones publicadas suelen variar porque las empresas eligen diferentes combinaciones de hardware, aplican escalas de ASP no verificadas o congelan los tipos de cambio con meses de anticipación.

Nuestra rigurosa selección del alcance, las actualizaciones continuas de divisas y la validación de doble vía hacen de la línea de base de Mordor una referencia más sólida para las decisiones estratégicas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.13 B (2025) | Mordor Intelligence | - |

| USD 2.72 B (2024) | Global Consultancy A | Incluye ingresos por servicios y unidades reacondicionadas; ASP obtenido de precios de lista sin considerar descuentos |

| USD 2.50 B (2023) | Trade Journal B | Se basa únicamente en volúmenes de envío, omite PET/MRI, tipos de cambio fijos de 2023 |

En resumen, las desviaciones provienen principalmente de opciones de alcance más amplias, años base más antiguos o entradas de fuente única. Al combinar conjuntos de datos públicos validados, entrevistas de campo específicas y ajuste continuo del modelo, Mordor ofrece una línea de base transparente y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tomografía por emisión de positrones en 2026?

Está valorado en 2.72 mil millones de USD en 2026, con una CAGR proyectada del 6.19% hasta 2031.

¿Qué modalidad crece más rápido dentro del mercado de tomografía por emisión de positrones?

Las plataformas PET/MRI se expanden a una CAGR del 10.62% debido a la demanda en neurología y cardiología.

¿Qué factor limita la adopción de la tomografía por emisión de positrones en las economías emergentes?

Los altos costos de capital y mantenimiento, que a menudo superan los 3 millones de USD por sistema, restringen la adopción.

¿Por qué son importantes los fotomultiplicadores de silicio para el mercado de tomografía por emisión de positrones?

Permiten exploraciones un 40% más cortas y dosis de trazador un 50% menores, impulsando una tasa de crecimiento prevista del 9.67%.

¿Qué región geográfica se espera que crezca más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 8.41%, impulsada por despliegues a gran escala en China e India.

¿Cómo están cambiando los modelos de ingresos de los proveedores?

Los líderes del mercado ahora agrupan la reconstrucción con IA y los análisis como suscripciones, creando flujos de ingresos recurrentes.

Última actualización de la página el: