Tamaño y Participación del Mercado de Multiómica de Célula Única

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Multiómica de Célula Única por Mordor Intelligence

El tamaño del mercado de multiómica de célula única en 2026 se estima en USD 1,58 mil millones, creciendo desde el valor de 2025 de USD 1,33 mil millones, con proyecciones para 2031 que muestran USD 3,79 mil millones, creciendo a una CAGR del 19,07% durante 2026-2031. La adopción se acelera a medida que las plataformas de biología espacial ofrecen resolución subcelular, los secuenciadores de lectura larga superan los umbrales de precisión y los análisis mejorados por inteligencia artificial agilizan la interpretación de datos. Las continuas reducciones en los costos de secuenciación, junto con la bioinformática basada en la nube, reducen las barreras de entrada para los laboratorios. Los proveedores ahora agrupan hardware, reactivos y software en ecosistemas integrados, creando costos de cambio que profundizan la fidelización de los clientes. Los programas de oncología dominaron la adopción inicial; sin embargo, los consorcios de cartografía cerebral, la investigación en enfermedades autoinmunes y los proyectos de inmunidad a escala poblacional diversifican ahora la demanda. Los debates regulatorios en torno a la privacidad de los datos genómicos añaden cautela, pero también fomentan la inversión en marcos seguros de gestión de datos que pueden desbloquear colaboraciones transfronterizas.

Conclusiones Clave del Informe

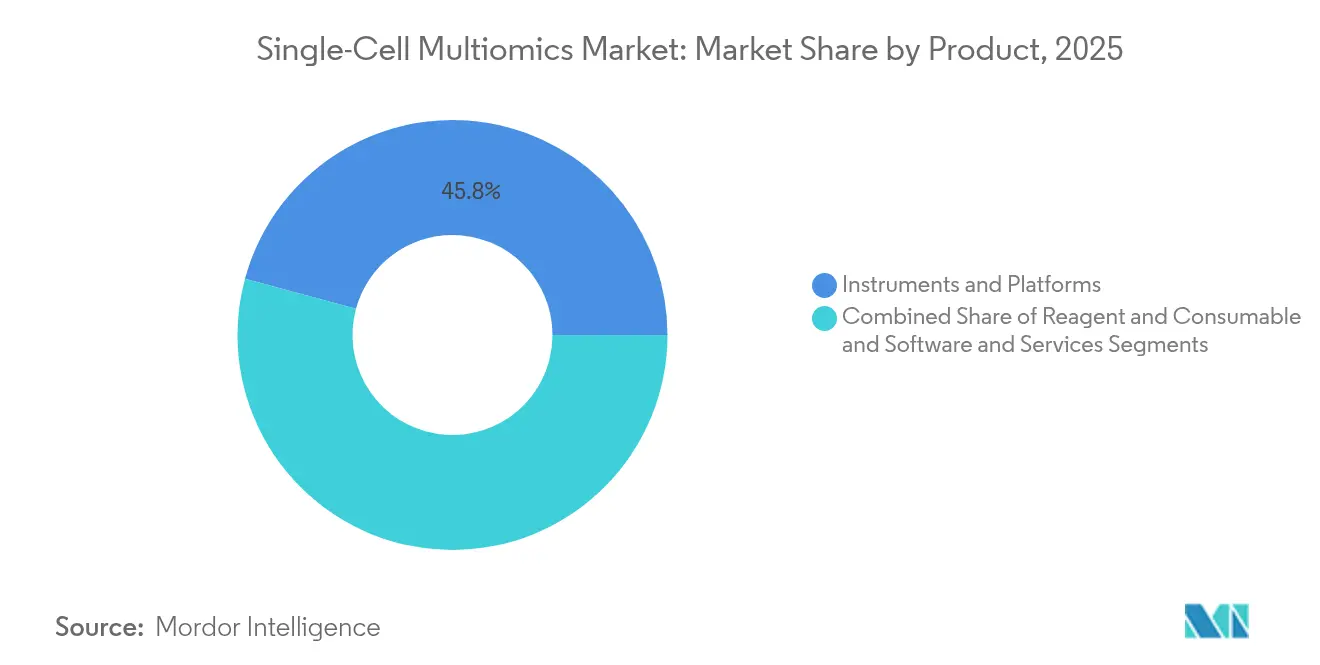

- Por producto, los instrumentos y plataformas representaron el 45,78% de la participación del mercado de multiómica de célula única en 2025, mientras que se proyecta que el software y los servicios crecerán a una CAGR del 22,86% hasta 2031.

- Por plataforma tecnológica, la microfluídica basada en gotículas mantuvo el 57,84% de la participación del mercado de multiómica de célula única en 2025; se prevé que las plataformas de ómica espacial se expandan a una CAGR del 23,9% hasta 2031.

- Por modalidad ómica, la genómica de célula única lideró con el 44,11% de la participación del mercado de multiómica de célula única en 2025, mientras que la proteómica avanza a una CAGR del 23,55% hasta 2031.

- Por aplicación, la oncología representó el 36,02% del tamaño del mercado de multiómica de célula única en 2025, y se proyecta que la neurología crecerá a una CAGR del 21,74% entre 2026-2031.

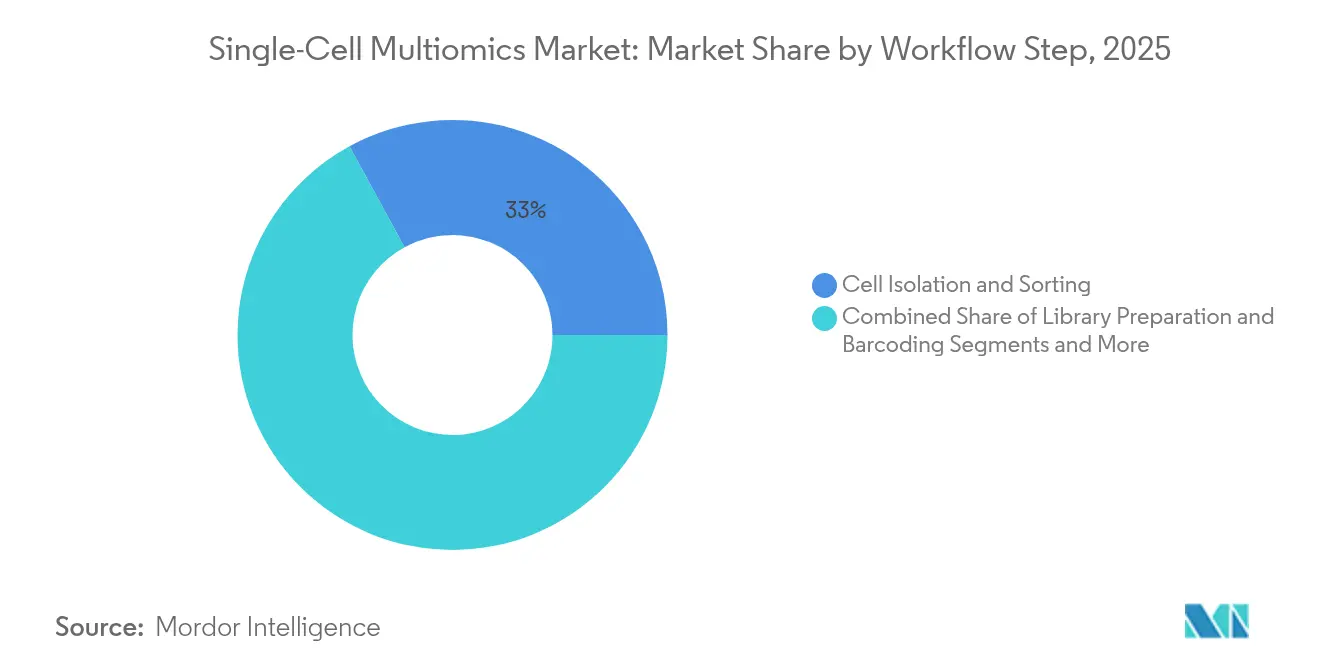

- Por etapa de flujo de trabajo, el aislamiento y la clasificación celular capturaron el 32,95% de la participación del mercado de multiómica de célula única en 2025, mientras que el análisis de datos y la visualización registran la CAGR proyectada más alta del 22,48% hasta 2031.

- Por usuario final, los institutos académicos y de investigación mantuvieron el 50,71% de la participación del mercado de multiómica de célula única en 2025, mientras que las empresas de biotecnología y farmacéuticas se expanden más rápidamente a una CAGR del 21,1% hasta 2031.

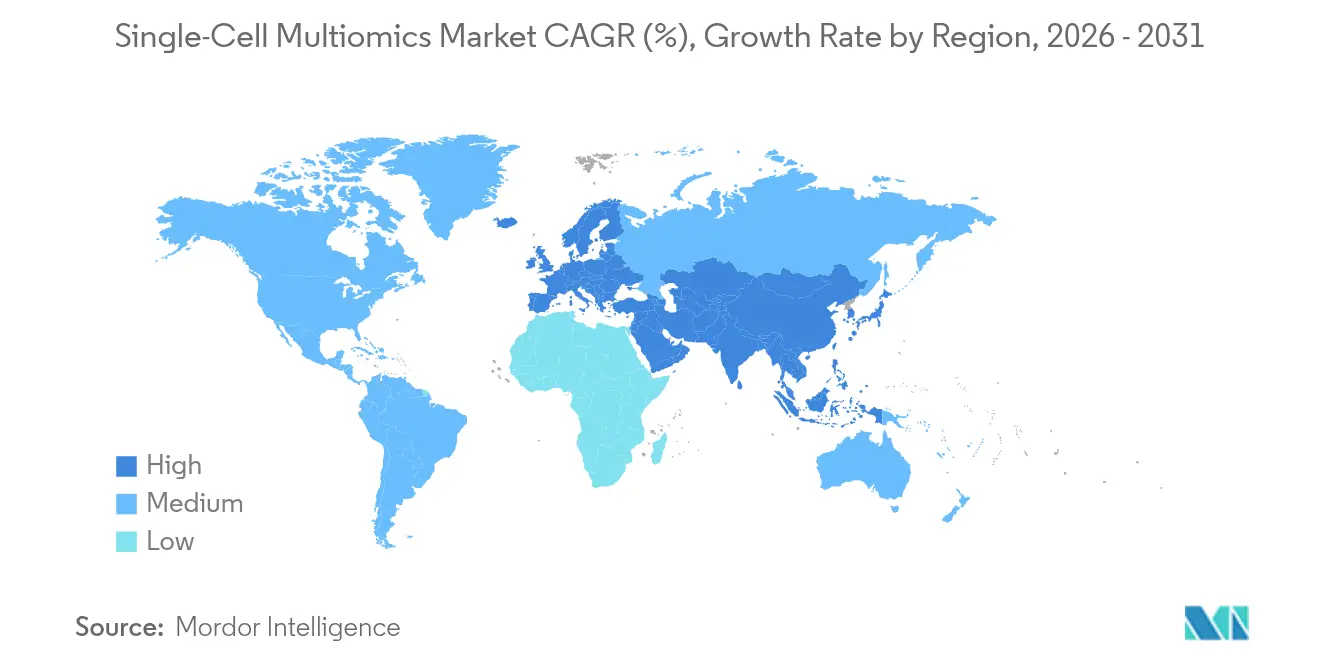

- Por geografía, América del Norte lideró con el 40,78% de la participación del mercado de multiómica de célula única en 2025, mientras que Asia Pacífico tiene previsto registrar el crecimiento más rápido a una CAGR del 20,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Multiómica de Célula Única*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en el análisis de célula única | +4.2% | América del Norte y la UE como núcleo, alcance global | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas e infecciosas | +3.8% | Global, mayor en economías con población envejecida | Largo plazo (≥4 años) |

| Adopción de oncología de precisión e inmunología | +3.5% | América del Norte y la UE, con expansión en APAC | Mediano plazo (2-4 años) |

| Reducciones en el costo de secuenciación y plataformas de ultra alto rendimiento | +2.9% | Global, más rápido en APAC sensible a costos | Corto plazo (≤2 años) |

| Canalizaciones analíticas habilitadas por inteligencia artificial | +2.7% | América del Norte y la UE, con China emergente | Mediano plazo (2-4 años) |

| Comercialización de la multiómica espacial | +2.4% | América del Norte y la UE, centros selectivos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en el Análisis de Célula Única

Las nuevas químicas duplican los recuentos de genes detectados al tiempo que reducen a la mitad los costos por célula, como lo ilustran las actualizaciones GEM-X que también capturan neutrófilos frágiles de manera más eficiente. Los flujos de trabajo espaciales ahora fusionan ADN, ARN, proteínas y morfología en menos de 24 horas a través de los sistemas AVITI24, cerrando la brecha entre la histología y el perfilado molecular elementbiosciences.com. La microfluídica inteligente, mejorada por algoritmos de detección de objetos, logra una precisión del 98% en la identificación celular y eleva el rendimiento.[1]Zhiqiang Jia, "Manipulación Inteligente de Célula Única: Microfluídica Digital de Matriz Activa Mejorada con LLMs y Detección de Objetos," Nature Microsystems & Nanoengineering, nature.comEstas ganancias acumuladas acortan los plazos de los proyectos, amplían los menús de ensayos e impulsan el mercado de multiómica de célula única hacia la investigación traslacional.

Creciente Carga de Enfermedades Crónicas e Infecciosas

La interrogación de célula única revela cómo los clones tumorales individuales o los subconjuntos inmunitarios impulsan respuestas terapéuticas divergentes, lo que informa los algoritmos de tratamiento que mejoran las probabilidades de supervivencia.[2]Eytan Ruppin, "PERCEPTION Predice la Respuesta del Paciente y la Resistencia al Tratamiento Mediante Transcriptómica de Célula Única," Nature, nature.com Durante la COVID-19, el perfilado rápido de células inmunitarias demostró la capacidad de la tecnología para mapear respuestas en tiempo real, acelerando los ciclos de investigación de vacunas. El envejecimiento de la población impulsa los programas de neurología que utilizan mapas espaciales para identificar estados celulares vinculados al Alzheimer. Los atlas del microambiente tumoral ahora predicen los resultados de la inmunoterapia en estudios de carcinoma hepatocelular presentados en la AACR 2024. La necesidad de información granular sobre la heterogeneidad de las enfermedades sostiene flujos de financiación plurianuales que amplían la huella del mercado de multiómica de célula única.

Adopción de Oncología de Precisión e Inmunología

Las lecturas de célula única guían el diseño de las células CAR-T, con candidatos ssCART-19 que registran tasas de respuesta global del 87,5% en ensayos hematológicos recientes.[3]He Huang, "Avances en la Terapia con Células CAR-T para Neoplasias Hematológicas y Tumores Sólidos: Últimas Actualizaciones del Congreso ESMO 2024," Journal of Hematology & Oncology, jhoonline.biomedcentral.comLos modelos de aprendizaje automático entrenados con marcadores multi-ómicos estratifican a los pacientes para los inhibidores de puntos de control, reduciendo el desgaste en los ensayos. La investigación en enfermedades autoinmunes aprovecha flujos de trabajo similares para identificar clones de células T patogénicas, abriendo nuevos espacios de dianas farmacológicas. Los organismos reguladores aceptan cada vez más los biomarcadores multi-ómicos para las ampliaciones de indicaciones, lo que lleva a los presupuestos farmacéuticos a orientarse hacia plataformas internas de célula única. Estas tendencias canalizan nuevo capital hacia el mercado de multiómica de célula única y aceleran su integración clínica.

Reducciones en el Costo de Secuenciación y Plataformas de Ultra Alto Rendimiento

Los kits de química HiFi ahora procesan 96 muestras en paralelo, reduciendo los gastos por genoma mientras preservan la precisión. Las iniciativas a escala poblacional, como el Proyecto Mil Millones de Células, planean perfilar mil millones de células y archivar atlas de referencia que sustentarán el descubrimiento de fármacos. Los sistemas automatizados de preparación de bibliotecas entregan material listo para secuenciación en menos de 10 horas, reduciendo los costos laborales. La caída de los costos posiciona al mercado de multiómica de célula única para un uso diagnóstico generalizado en regiones sensibles al precio.

Análisis del Impacto de las Restricciones del Mercado de Multiómica de Célula Única*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y reactivos | -2.8% | Global, agudo en mercados emergentes | Corto plazo (≤2 años) |

| Escasez de talento en bioinformática | -2.3% | Global, más pronunciado en APAC | Mediano plazo (2-4 años) |

| Sesgos en la preparación de muestras que afectan a las células frágiles | -1.9% | Global, todas las aplicaciones | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre privacidad de datos genómicos | -1.6% | Núcleo de la UE, extendiéndose a nivel mundial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Reactivos

Las plataformas espaciales llave en mano pueden cotizarse por encima de USD 500.000, y los reactivos de multiómica de pila completa aún oscilan entre USD 50 y 200 por célula, lo que restringe la implementación rutinaria. Los núcleos académicos adoptan modelos de instrumentos compartidos que alargan los tiempos de espera. Las organizaciones de investigación por contrato compensan las cargas de capital, pero añaden retrasos en la programación, lo que lleva a los laboratorios a priorizar los proyectos financiados con subvenciones. Los proveedores responden consolidando los ensayos en instrumentos únicos para ampliar las bases de amortización. Hasta que mejore la economía unitaria, las restricciones presupuestarias moderan la velocidad de expansión a corto plazo del mercado de multiómica de célula única.

Escasez de Talento en Bioinformática

Casi 2.000 estudios de célula única publicados desde 2024 generan conjuntos de datos complejos que desbordan las canalizaciones genéricas. Las universidades tienen dificultades para igualar los salarios del sector privado, lo que genera vacantes de analistas que ralentizan la finalización de los proyectos. Los portales en la nube como ScRNAbox proporcionan acceso a computación de alto rendimiento, aunque persisten curvas de aprendizaje pronunciadas. Las herramientas de anotación automatizada alivian los cuellos de botella, pero aún requieren supervisión experta para las presentaciones regulatorias. La escasez de talento modera, por tanto, las curvas de adopción en el mercado de multiómica de célula única, especialmente en las regiones con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Multiómica de Célula Única

Por Producto:

Las Plataformas Anclan el Dominio del HardwareLos instrumentos y plataformas representaron el 45,78% de la participación del mercado de multiómica de célula única en 2025, lo que refleja el papel indispensable del hardware de precisión en la calidad de los ensayos. La ampliación de los menús de ensayos y la integración de la secuenciación y la imagen en chasis unificados consolidan aún más su posición. El software y los servicios, aunque de menor tamaño, son los de mayor crecimiento con una CAGR del 22,86%, a medida que las canalizaciones en la nube y los paneles de inteligencia artificial se convierten en rutina. Se proyecta que el tamaño del mercado de multiómica de célula única para software y servicios añadirá USD 0,66 mil millones entre 2026-2031, reflejando la demanda de los laboratorios de análisis llave en mano. Los ingresos recurrentes por reactivos sustentan la rentabilidad de los proveedores, financiando la I+D de plataformas de próxima generación que amplían las brechas de rendimiento frente a los modelos anteriores.

La innovación continua en hardware —ilustrada por plataformas que procesan 20.000 células por ciclo mientras capturan datos del transcriptoma y proteínas— mantiene los presupuestos de capital orientados hacia las actualizaciones. En el frente de los servicios, los grupos de análisis por contrato escalan ofreciendo modelos de pago por conjunto de datos, lo que permite a los pequeños equipos de biotecnología acceder a canalizaciones avanzadas sin infraestructura. La sinergia entre el hardware y el software en la nube fomenta la fidelización al ecosistema, reforzando la trayectoria de expansión del mercado de multiómica de célula única.

Por Plataforma Tecnológica:

Las Gotículas Mantienen el EstándarLos flujos de trabajo basados en gotículas capturaron el 57,84% de los ingresos en 2025, beneficiándose de químicas maduras, abundantes kits de reactivos y escalabilidad probada. Los laboratorios de alto rendimiento prefieren los sistemas de gotículas para los atlas a escala poblacional que requieren millones de células con código de barras. La ómica espacial, aunque más reciente, está creciendo a una CAGR del 23,9% a medida que el mapeo del microambiente tumoral avanza hacia la clínica. Se espera que el tamaño del mercado de multiómica de célula única para la ómica espacial se triplique para 2031, respaldado por biomarcadores de contexto tisular en oncología.

Ahora emergen estrategias híbridas: los instrumentos inyectan células particionadas en gotículas sobre portaobjetos para tinción espacial secundaria, combinando rendimiento con contexto. Las plataformas de nanopozos e indexación combinatoria siguen siendo opciones cuando el costo o el tipo de muestra exige formatos alternativos. Sin embargo, los líderes en gotículas invierten fuertemente en I+D, extendiendo los ciclos de vida de las químicas y defendiendo su posición en el mercado de multiómica de célula única.

Por Modalidad Ómica:

La Genómica Lidera, la Proteómica SurgeLa genómica retuvo el 44,11% de los ingresos en 2025, reflejo de una infraestructura de secuenciación consolidada y de canalizaciones de identificación de variantes ampliamente aceptadas. La proteómica, sin embargo, registra el CAGR más rápido del 23,55% a medida que los avances en sensibilidad llevan la cobertura de proteínas de célula única más allá de 2.000 proteínas por célula. La transcriptómica se sitúa entre ambas, ofreciendo instantáneas funcionales que complementan los datos de variación del ADN, mientras que la metabolómica queda rezagada debido a los desafíos en los límites de detección.

El impulso de la proteómica se debe a los paneles de conjugados anticuerpo-oligonucleótido que se integran en los secuenciadores existentes, minimizando el gasto en nuevos instrumentos. El crecimiento de los ingresos de la genómica —la genómica espacial y la transcriptómica— se apoya ahora en la detección de lectura larga de variantes estructurales, añadiendo capas de conocimiento a los estudios del genoma del cáncer. A medida que la multiplexación de ensayos se convierte en una práctica habitual, los kits multimodales elevan los precios de venta promedio, impulsando al alza el mercado general de multiómica de célula única.

Por Aplicación:

La Oncología Mantiene su Posición, la Neurología se AceleraLa oncología aportó el 36,02% de los ingresos de 2025, impulsada por los ensayos de inmunoterapia guiados por biomarcadores que requieren resolución a nivel celular. Los mapas de expresión génica espacial ahora informan los protocolos de clasificación de biopsias, integrando los ensayos de célula única en los algoritmos diagnósticos. La CAGR del 21,74% de la neurología refleja las iniciativas globales de cartografía cerebral que catalogan subtipos neuronales y circuitos sinápticos. El tamaño del mercado de multiómica de célula única para aplicaciones de neurología podría superar los USD 0,76 mil millones para 2031 si las trayectorias de financiación actuales se mantienen.

La inmunología no oncológica también ha crecido a medida que los proyectos de enfermedades autoinmunes e infecciosas aprovechan los atlas de célula única para deconvolucionar paisajes inmunitarios complejos. Los estudios de biología del desarrollo completan la demanda, proporcionando información sobre trastornos congénitos y vías regenerativas. La diversificación entre áreas terapéuticas reduce el riesgo de concentración de ingresos y amplía la base de clientes del mercado de multiómica de célula única.

Por Etapa de Flujo de Trabajo:

El Aislamiento Domina, el Análisis Gana VelocidadEl aislamiento y la clasificación celular contribuyeron con el 32,95% de los ingresos en 2025, subrayando la necesidad fundamental de suspensiones viables de célula única. Los nuevos métodos acústicos y ópticos ahora clasifican 100.000 células por minuto, reduciendo el tiempo de preparación de muestras. El análisis de datos y la visualización, aunque de menor tamaño, se expanden a una CAGR del 22,48% a medida que las canalizaciones de inteligencia artificial convierten en rutina las tareas de interpretación. Los instrumentos que automatizan la preparación de bibliotecas, la secuenciación y el análisis primario en un bucle cerrado están redefiniendo los procedimientos operativos estándar en todo el mercado de multiómica de célula única.

Los flujos de trabajo integrados reducen las tasas de error asociadas al manejo manual, mientras que los paneles en la nube democratizan el acceso a los clústeres de computación de alto rendimiento. El resultado es una nivelación de la capacidad analítica entre los centros académicos con abundantes recursos y los hospitales regionales más pequeños, impulsando la adopción posterior y el crecimiento de los ingresos.

Por Usuario Final:

La Academia Lidera, la Industria Farmacéutica EscalaLos centros académicos y de investigación representaron el 50,71% del gasto en 2025, respaldados por subvenciones federales e iniciativas filantrópicas. Las instalaciones centrales a menudo actúan como centros regionales, prestando servicio a múltiples institutos y compartiendo costos de capital. Las empresas farmacéuticas y de biotecnología, sin embargo, registran una CAGR del 21,1% a medida que los puntos finales traslacionales validan el retorno de la inversión comercial. La industria de multiómica de célula única aprovecha estos presupuestos corporativos para financiar estudios de validación en etapas avanzadas cruciales para la aceptación regulatoria.

Las organizaciones de investigación por contrato salvan las brechas de capacidad, ofreciendo acceso flexible a plataformas y experiencia especializada. Su auge acelera el rendimiento de los proyectos, pero ejerce presión sobre los precios de los contratos de servicios, lo que impulsa la diferenciación a través de canalizaciones de análisis propietarias. La cambiante combinación de usuarios mantiene dinámico el mercado de multiómica de célula única y amplía la demanda total direccionable.

Análisis Geográfico

Mercado de Multiómica de Célula Única en América del Norte

América del Norte representó el 40,78% de los ingresos en 2025, respaldada por programas de medicina de precisión financiados por los NIH, amplias reservas de capital de riesgo y una adopción temprana de tecnología. Las colaboraciones entre fabricantes de secuenciadores y proveedores de computación en la nube normalizan los paneles de genómica habilitados por inteligencia artificial, posicionando a la región a la vanguardia de los flujos de trabajo integrativos. Los consorcios académico-industriales traducen los descubrimientos de laboratorio en ensayos clínicos a un ritmo sin igual en otras regiones, sosteniendo precios premium dentro del mercado de multiómica de célula única.

Mercado de Multiómica de Célula Única en Asia-Pacífico

Se proyecta que Asia Pacífico crecerá a una CAGR del 20,98%, beneficiándose de proyectos de atlas celular respaldados por el gobierno y de la fabricación nacional de instrumentos. Las iniciativas de múltiples miles de millones de células de China aprovechan la secuenciación a gran escala para cartografiar la diversidad tisular, mientras que los centros japoneses abordan los trastornos neurológicos relacionados con la edad con resolución de célula única. Los submercados sensibles al precio impulsan la demanda de kits optimizados en costos, lo que lleva a los proveedores globales a localizar la producción. Estas dinámicas amplían el mercado regional de multiómica de célula única a pesar de las disparidades de infraestructura entre países.

Mercado de Multiómica de Célula Única en Europa

Europa ocupa un panorama tecnológicamente sofisticado pero con una regulación intensiva. Las subvenciones Horizon sostienen la demanda académica, y los clústeres farmacéuticos en Alemania y el Reino Unido integran ensayos de célula única en los procesos de descubrimiento de fármacos. Sin embargo, los obstáculos de cumplimiento del RGPD complican los intercambios de datos transfronterizos, ralentizando los estudios oncológicos multisitio e impulsando a las empresas hacia pilas de computación que mejoran la privacidad. A pesar de estas fricciones, las adquisiciones de alto valor en proteómica señalan la confianza de los inversores, consolidando a Europa como un nodo estable, aunque de crecimiento más lento, en el mercado global de multiómica de célula única.

Panorama Competitivo

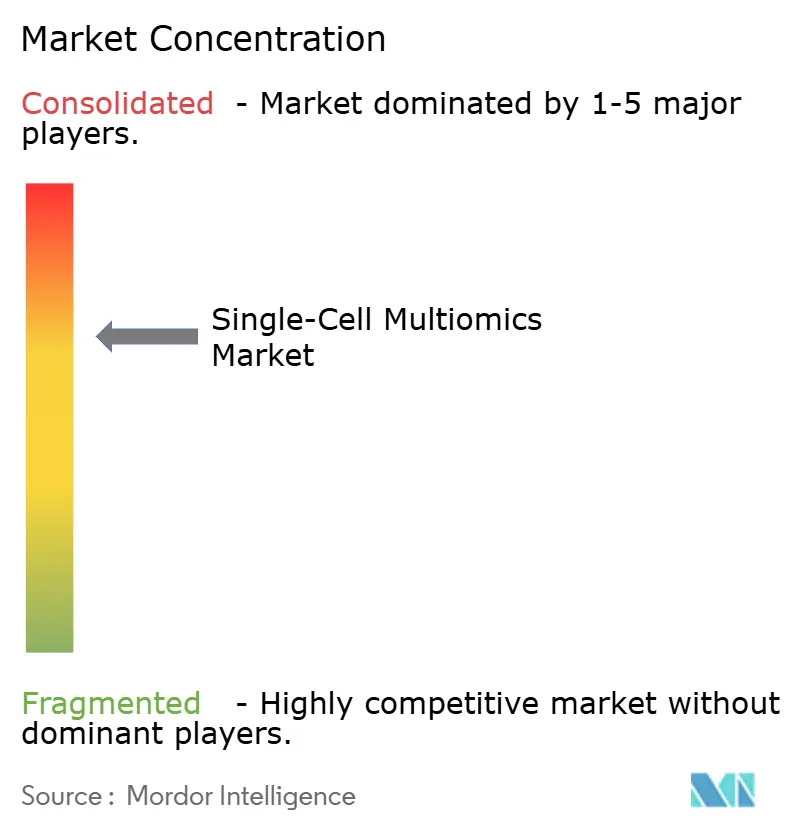

El mercado sigue moderadamente concentrado: los cinco principales proveedores controlan aproximadamente el 45% de los ingresos globales, ejerciendo una influencia sustancial aunque contestable. Líderes como 10x Genomics amplían las hojas de ruta de química e integran socios de automatización, profundizando su ventaja en la base instalada. Illumina combina nuevas plataformas espaciales con suites de análisis aceleradas por GPU, señalando ambiciones más allá de la secuenciación. Los especialistas en ómica espacial Vizgen y Ultivue se fusionaron para consolidar sondas de imagen y pilas de software, intensificando la competencia en los ensayos de contexto tisular.

Las empresas emergentes se centran en modalidades de espacio en blanco: la clasificación morfológica basada en inteligencia artificial de Deepcell aumenta los flujos de trabajo sin etiquetas, mientras que Scale Biosciences amplía los kits de proteómica de alto parámetro. Las asociaciones son una vía preferida —por ejemplo, BioSkryb con Tecan— para integrar competencias complementarias y acelerar la comercialización. La regulación de la privacidad de datos impulsa la diferenciación; los proveedores que ofrecen plataformas en la nube soberana y conformes ganan posiciones en Europa. Colectivamente, estas maniobras elevan el listón de la innovación y dan forma a la trayectoria del mercado de multiómica de célula única.

Líderes de la Industria de Multiómica de Célula Única

Bio-Rad Laboratories, Inc.

Illumina Inc

BD

Qaigen N.V.

10x Genomics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Multiómica de Célula Única Incluidas en este Informe

- 10x Genomics Inc.

- Illumina

- Beckton Dickinson

- NanoString Technologies Inc.

- Standard BioTools Inc.

- Mission Bio Inc.

- Vizgen Inc.

- QIAGEN

- Takara Bio

- Bio-Rad Laboratories

- BGI Genomics Co. Ltd.

- Parse Biosciences Inc.

- Singular Genomics Systems Inc.

- Pacific Biosciences (PacBio)

- Roche

- Cellenion SAS

- Olink Proteomics AB

- Dolomite Bio

- Fluent BioSciences

- STRATEC SE

Desarrollos Recientes de la Industria en el Mercado de Multiómica de Célula Única

- Abril de 2025: Arc Institute se asoció con 10x Genomics y Ultima Genomics para desarrollar el Atlas de Células Virtuales para la integración de datos multi-ómicos.

- Abril de 2025: BioSkryb Genomics y Tecan lanzaron un flujo de trabajo de célula única de alto rendimiento que entrega bibliotecas listas para secuenciación en menos de 10 horas.

- Febrero de 2025: Illumina presentó una plataforma de transcriptómica espacial prevista para su lanzamiento en 2026 y comenzó a colaborar con el Broad Institute para conjuntos de datos a gran escala.

- Febrero de 2025: Chan Zuckerberg Initiative, 10x Genomics y Ultima Genomics anunciaron el Proyecto Mil Millones de Células para perfilar la diversidad celular a una escala sin precedentes.

Alcance del Informe Global del Mercado de Multiómica de Célula Única

Las tecnologías de multiómica de célula única miden diversas moléculas de la misma célula individual, proporcionando información biológica más profunda que el análisis de capas moleculares separadas de diferentes células. Además, estas tecnologías descubren la heterogeneidad celular a través de múltiples capas moleculares dentro de una población celular, destacando cómo las variaciones están interconectadas o son distintas entre las capas ómicas capturadas.

El mercado de multiómica de célula única está segmentado por tipo, aplicación, usuario final y geografía. El segmento de tipo se subdivide en genómica de célula única, proteómica de célula única, transcriptómica de célula única y metabolómica de célula única. Por aplicación, el mercado está segmentado en biología celular, neurología, oncología y otras aplicaciones. El segmento de usuario final se divide en institutos académicos y de investigación, empresas de biotecnología y farmacéuticas, y otros usuarios finales. El segmento geográfico se subdivide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Instrumentos y Plataformas |

| Reactivos y Consumibles |

| Software y Servicios |

| Microfluídica Basada en Gotículas |

| Nanopozos e Indexación Combinatoria |

| Plataformas de Ómica Espacial |

| Genómica |

| Transcriptómica |

| Proteómica |

| Metabolómica |

| Oncología |

| Neurología |

| Biología Celular y Biología del Desarrollo |

| Inmunología y Enfermedades Infecciosas |

| Aislamiento y Clasificación Celular |

| Preparación de Bibliotecas y Codificación de Barras |

| Plataformas de Secuenciación e Imagen |

| Análisis de Datos y Visualización |

| Institutos Académicos y de Investigación |

| Empresas de Biotecnología y Farmacéuticas |

| Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Instrumentos y Plataformas | |

| Reactivos y Consumibles | ||

| Software y Servicios | ||

| Por Plataforma Tecnológica | Microfluídica Basada en Gotículas | |

| Nanopozos e Indexación Combinatoria | ||

| Plataformas de Ómica Espacial | ||

| Por Modalidad Ómica | Genómica | |

| Transcriptómica | ||

| Proteómica | ||

| Metabolómica | ||

| Por Aplicación | Oncología | |

| Neurología | ||

| Biología Celular y Biología del Desarrollo | ||

| Inmunología y Enfermedades Infecciosas | ||

| Por Etapa de Flujo de Trabajo | Aislamiento y Clasificación Celular | |

| Preparación de Bibliotecas y Codificación de Barras | ||

| Plataformas de Secuenciación e Imagen | ||

| Análisis de Datos y Visualización | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Empresas de Biotecnología y Farmacéuticas | ||

| Organizaciones de Investigación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de multiómica de célula única para 2031?

Se prevé que el mercado alcance USD 3,79 mil millones para 2031, expandiéndose a una CAGR del 19,07%.

¿Qué categoría de producto genera actualmente los mayores ingresos?

Los instrumentos y plataformas lideran, con el 45,78% de la participación del mercado de multiómica de célula única en 2025.

¿Por qué las plataformas de ómica espacial crecen tan rápidamente?

La ómica espacial vincula los perfiles moleculares con el contexto tisular, mejorando el descubrimiento de biomarcadores y, por tanto, impulsando una CAGR del 23,9% para estas plataformas.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia Pacífico avanzará a una CAGR del 20,98%, impulsada por proyectos de atlas celular a gran escala y la expansión de la infraestructura de investigación.

¿Cuál es la principal barrera para una adopción más amplia de la multiómica de célula única en los mercados emergentes?

Los altos costos de capital y de reactivos siguen siendo los principales obstáculos, restando un estimado del 2,8% al pronóstico de CAGR global.

Última actualización de la página el: