Tamaño y Participación del Mercado de Soportes Médicos de Brazo Único

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

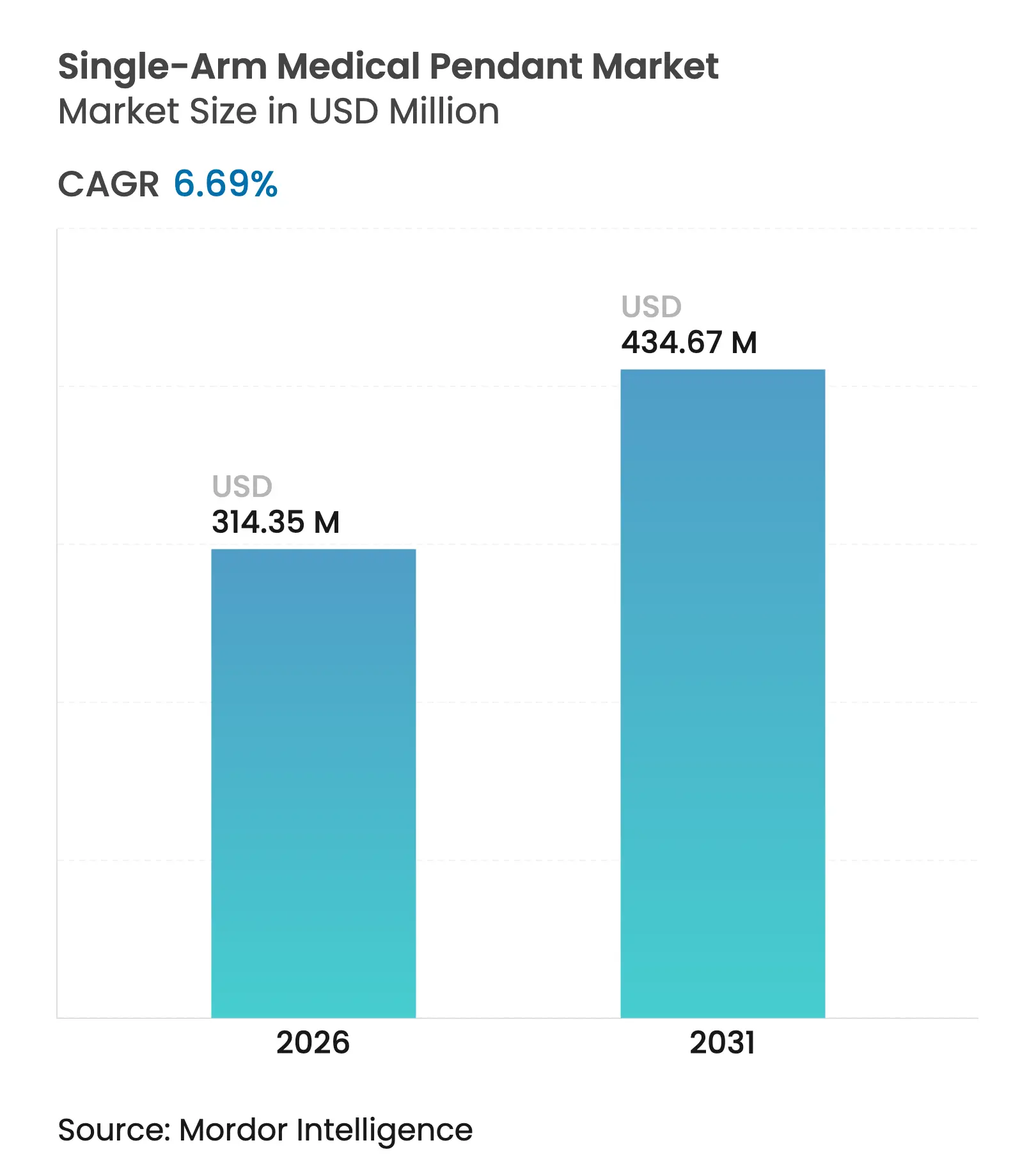

| Tamaño del Mercado (2026) | 314.35 Millones de dólares |

| Tamaño del Mercado (2031) | 434.67 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

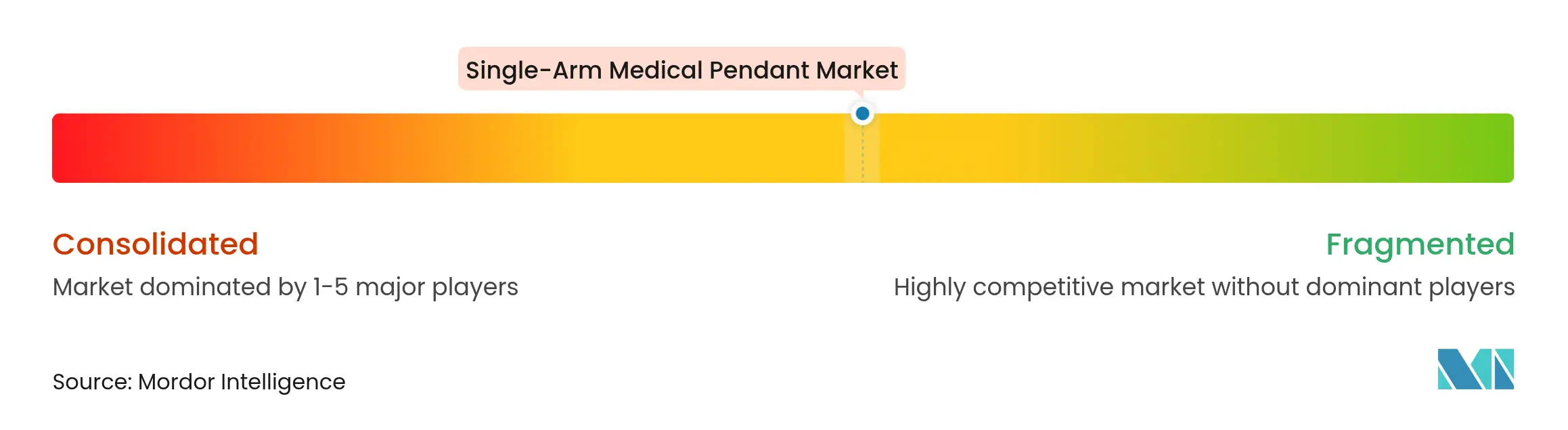

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soportes Médicos de Brazo Único por Mordor Intelligence

El tamaño del Mercado de Soportes Médicos de Brazo Único fue valorado en USD 294,64 millones en 2025 y se estima que crecerá desde USD 314,35 millones en 2026 hasta alcanzar USD 434,67 millones en 2031, a una CAGR del 6,69% durante el período de previsión (2026-2031).

Este crecimiento sostenido refleja la rápida modernización de los quirófanos, el impulso hacia espacios de trabajo con control de infecciones y un repunte en los presupuestos de capital; solo los hospitales de Estados Unidos esperan que el gasto en equipos de capital avance un 9% en 2025. Los planificadores de sistemas de salud especifican cada vez más sistemas de soporte que albergan plataformas de imagen más pesadas, brazos robóticos y sensores IoT, liberando espacio en el suelo para una rotación de pacientes más rápida. Los diseños montados en techo lideran la adopción porque preservan las zonas de circulación crítica, permiten una limpieza sencilla y se alinean con los diseños de quirófanos híbridos. La demanda es más fuerte en quirófanos de cirugía y endoscopia, donde las técnicas mínimamente invasivas exigen un posicionamiento preciso de los instrumentos y múltiples pantallas de alta definición. Los hospitales siguen siendo el grupo de clientes ancla, pero los centros de cirugía ambulatoria (CCA) están ampliando sus compras a medida que los pagadores recompensan los procedimientos ambulatorios. Geográficamente, las instalaciones en América del Norte se expanden a medida que los hospitales se adaptan a códigos de control de infecciones más estrictos, mientras que el auge de construcción hospitalaria en Asia impulsa el crecimiento regional más rápido.

Conclusiones Clave del Informe

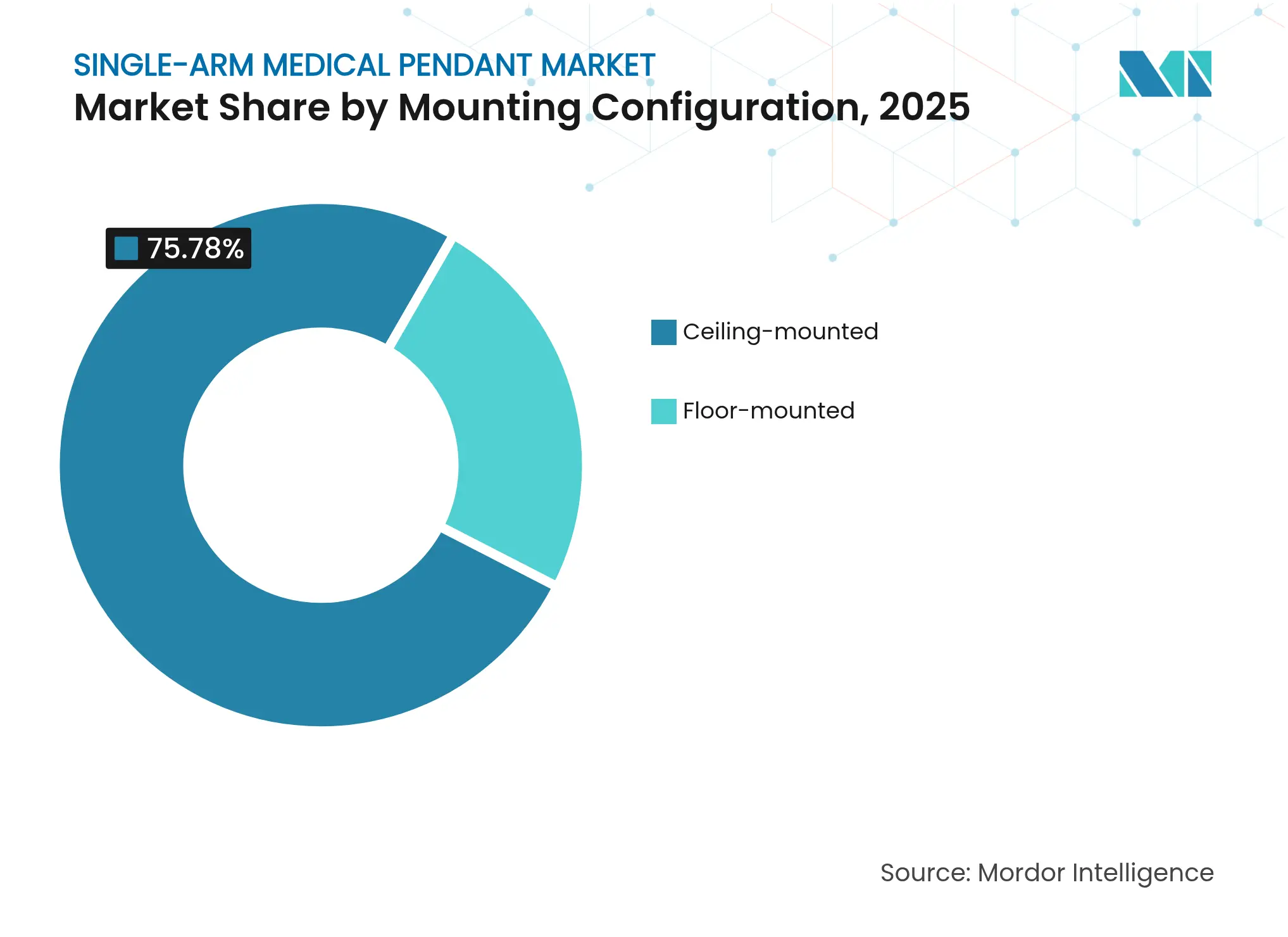

- Por configuración de montaje, los sistemas montados en techo representaron el 75,78% de la participación del mercado de soportes médicos de brazo único en 2025, mientras que las líneas de techo modulares están proyectadas para registrar la CAGR más rápida del 7,05% hasta 2031.

- Por aplicación, los quirófanos de cirugía lideraron con el 42,10% de los ingresos en 2025; se proyecta que los quirófanos de endoscopia crezcan a una CAGR del 8,35% hasta 2031.

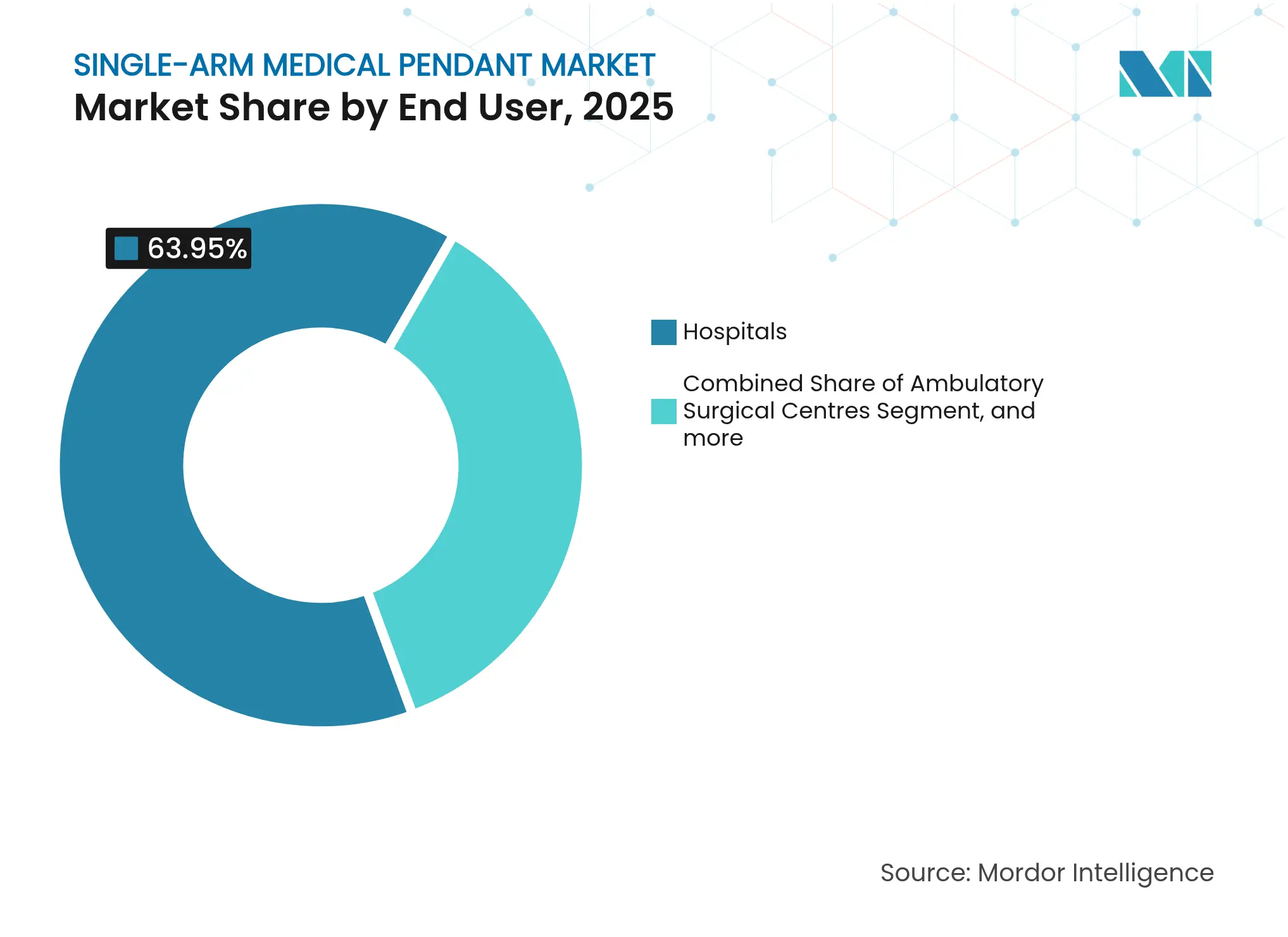

- Por usuario final, los hospitales representaron el 63,95% del tamaño del mercado de soportes médicos de brazo único en 2025, mientras que los CCA registran la CAGR proyectada más alta del 5,34% para 2026-2031.

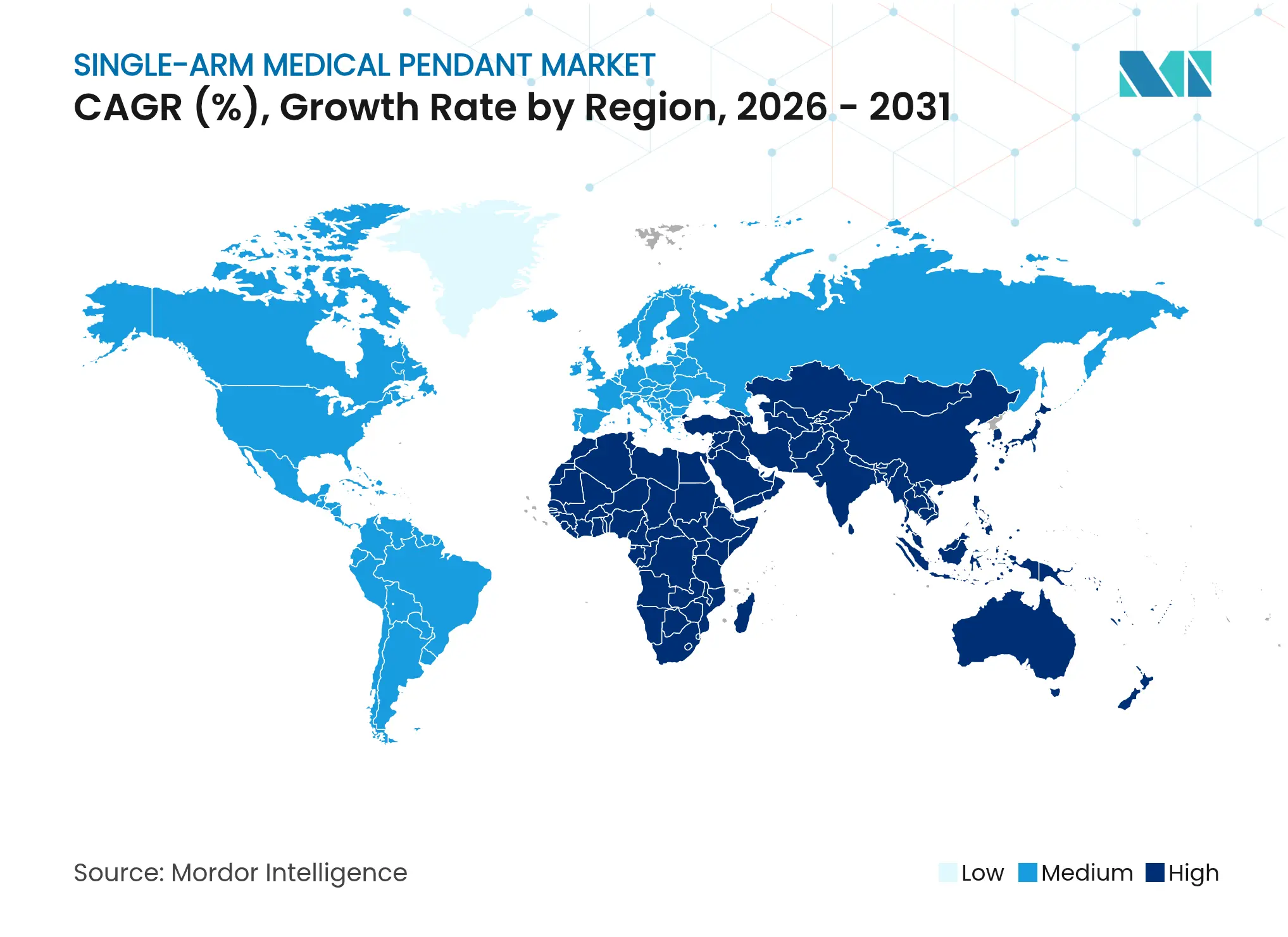

- Por geografía, América del Norte captó el 35,30% de los ingresos de 2025; se prevé que Asia-Pacífico avance a una CAGR del 4,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soportes Médicos de Brazo Único

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Procedimientos Quirúrgicos Mínimamente Invasivos e Híbridos | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Inversiones Sólidas en la Modernización de Infraestructura Hospitalaria | +1.0% | Núcleo de APAC, extensión a MEA y América del Sur | Largo plazo (≥ 4 años) |

| Aceleración del Ciclo de Reemplazo de Soportes Heredados en Mercados Emergentes | +0.8% | APAC, MEA, América del Sur | Corto plazo (≤ 2 años) |

| Crecimiento de los Quirófanos con Integración Digital | +0.7% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Mayor Actividad de Retrofitting por Descarbonización | +0.5% | Global, liderado por la UE y América del Norte | Largo plazo (≥ 4 años) |

| Enfoque en la Optimización del Espacio Quirúrgico y el Control de Infecciones | +0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Procedimientos Quirúrgicos Mínimamente Invasivos e Híbridos

Las instalaciones de endoscopia se están expandiendo a una CAGR del 8,72% a medida que los cirujanos migran hacia técnicas guiadas por cámara que acortan la recuperación y reducen el riesgo de infección. Los quirófanos híbridos combinan ahora la imagen basada en catéter con las capacidades de cirugía abierta, lo que obliga a las líneas de soporte a soportar monitores más pesados, luces articuladas y estaciones de acoplamiento de robots. Intuitive Surgical colocó 147 robots da Vinci V en el primer trimestre de 2025, intensificando las actualizaciones hospitalarias hacia soportes de techo con capacidad de carga que integran el cableado de brazos robóticos. Los marcos de soporte modulares que aceptan rieles adicionales y articulaciones de brazo se especifican cada vez más para que los hospitales puedan prepararse para el futuro ante conjuntos de instrumentos en evolución. Este impulsor eleva la adopción general en el mercado de soportes médicos de brazo único, particularmente en centros académicos y especializados.

Inversiones Sólidas en la Modernización de Infraestructura Hospitalaria

Los megaproyectos como la expansión de USD 2.500 millones del MD Anderson especifican sistemas de soporte con centros de datos integrados para cumplir con los estándares de quirófanos digitales. Los constructores ahora consideran los soportes como utilidades críticas similares al HVAC y los sistemas de llamada de enfermeras, incorporándolos en las fases de diseño temprano. Los gobiernos también vinculan la financiación a los objetivos de eficiencia energética, impulsando los pedidos de soportes asistidos por motor que reducen el consumo en reposo y ayudan a los hospitales a cumplir con los compromisos de descarbonización. En conjunto, estas inversiones refuerzan la demanda a largo plazo en el mercado de soportes médicos de brazo único.

Aceleración del Ciclo de Reemplazo de Soportes Heredados en Mercados Emergentes

La aplicación de la norma IEC 60601-1 está impulsando a los establecimientos a retirar modelos de soporte que carecen de protecciones de seguridad eléctrica actualizadas. TÜV Rheinland señala un aumento en las fallas de recertificación, lo que lleva a los hospitales a reemplazar los brazos de soporte en lugar de intentar costosas renovaciones.[1]"Actualizaciones de Cumplimiento IEC 60601-1," TÜV Rheinland, tuv.com La inversión extranjera directa de USD 1.500 millones fluyó hacia el equipamiento sanitario de la India en 2024, dirigida a soportes preparados para lo digital con superficies antimicrobianas. Dado que muchos quirófanos de mercados emergentes fueron equipados hace una década, esta ventana de renovación se concentra en el horizonte 2025-2027, amplificando los volúmenes de pedidos anuales. Los proveedores que ofrecen modelos reducidos y conformes con los códigos a precios de gama media están captando cuota rápidamente.

Crecimiento de los Quirófanos con Integración Digital

El programa SCOT de Japón conecta más de 20 dispositivos a través de la plataforma OPeLiNK y trata el soporte como un nodo central para la alimentación eléctrica, los datos y el posicionamiento ergonómico.[2]"Plataforma de Quirófano SCOT," Gobierno de Japón, japan.go.jp La investigación en 6G demuestra una latencia inferior a un milisegundo para la comunicación de dispositivos en sala, abriendo vías para la imagen asistida por IA y las superposiciones de realidad aumentada.[3]"Quirófanos de Nueva Generación," Frontiers in Medicine, frontiersin.org KARL STORZ y Zimmer Biomet integran los brazos de soporte dentro de suites de integración de quirófanos llave en mano para que los cirujanos puedan enrutar imágenes a cualquier pantalla con un comando de voz. Los hospitales que adquieren estas suites prefieren soportes con conmutadores de red nativos y paneles de mantenimiento predictivo, una tendencia que acelera los ingresos del segmento premium en el mercado de soportes médicos de brazo único.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Iniciales de Capital e Instalación Significativos | -0.8% | Global, especialmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Incompatibilidad Estructural en Instalaciones Heredadas | -0.6% | América del Norte y Europa, con infraestructura envejecida | Mediano plazo (2-4 años) |

| Escasez de Planificadores de Quirófanos Certificados y Especialistas en Instalación | -0.4% | Global, más agudo en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad del Costo de las Materias Primas | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Iniciales de Capital e Instalación Significativos

Una bahía de soporte montado en techo llave en mano, incluyendo brazos, rieles, conexiones de gas medicinal y soportes estructurales, suele superar los USD 90.000. Los costos de construcción hospitalaria promedian ahora USD 700-730 por pie cuadrado, ejerciendo una intensa presión sobre los comités de capital. La Encuesta de Construcción Hospitalaria de 2024 encontró que más del 76% de los proyectos enfrentaron sobrecostos o retrasos, lo que llevó a los ejecutivos a aplazar las actualizaciones electivas de quirófanos. En consecuencia, los establecimientos amplían los plazos de reemplazo o eligen modelos de soporte básicos sin extras digitales, amortiguando las ganancias inmediatas en el tamaño del mercado de soportes médicos de brazo único.

Incompatibilidad Estructural en Instalaciones Heredadas

Los quirófanos anteriores al año 2000 a menudo carecen de rejillas de techo reforzadas o de la altura libre suficiente entre el suelo y el techo para los soportes de cuatro ejes. La adaptación requiere tiempo de inactividad, eliminación de asbesto y posible reequilibrio del sistema HVAC, lo que puede interrumpir los programas quirúrgicos. Los operadores optan cada vez más por renovaciones por fases o microhospitales, pero las adaptaciones de soportes aún requieren trabajos invasivos en la cubierta del techo. Como resultado, algunos hospitales restringen las actualizaciones de soportes solo a las nuevas alas, lo que limita la penetración en los campus más antiguos de América del Norte y partes de Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Configuración de Montaje: El Dominio del Techo Impulsa la Innovación

Los soportes montados en techo generaron el 75,78% de los ingresos en 2025, consolidándolos como el pilar del mercado de soportes médicos de brazo único. La modularidad, la superioridad en el control de infecciones y el acceso sin obstáculos al suelo siguen siendo criterios de compra decisivos. Se proyecta que esta configuración registre una CAGR del 7,05% hasta 2031, superando a las variantes montadas en suelo y móviles. Las clasificaciones de carga ahora superan los 500 kg, lo que permite la fijación de arcos de brazo en C, monitores 4K y cunas de acoplamiento robótico. Los recubrimientos antimicrobianos integrados y las carcasas de rodamientos selladas ayudan a los proveedores a cumplir con los protocolos de esterilización posteriores a la pandemia.

Los brazos montados en suelo conservan su valor en quirófanos con baja altura entre losas o con restricciones propias de edificios históricos. Estos modelos avanzan gracias a adaptadores de columna de liberación rápida y paneles de utilidades plug-and-play, facilitando la reubicación cuando los quirófanos cambian de especialidad. No obstante, los sistemas de techo continúan dominando el gasto porque los hospitales desean salas preparadas para el futuro capaces de cirugía híbrida e imagen inmersiva. A medida que los arquitectos adoptan rejillas de techo estandarizadas, los proveedores que ofrecen soportes de instalación directa con interfaces de riel universales obtienen precios premium. Esta tendencia refuerza el liderazgo del techo dentro del mercado de soportes médicos de brazo único al tiempo que abre segmentos para diseños adaptables a renovaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Auge de la Endoscopia Remodela la Dinámica del Mercado

Los quirófanos de cirugía representaron el 42,10% de los ingresos en 2025, lo que refleja el papel central de los soportes en la cirugía general, ortopedia y suites cardiovasculares. Sin embargo, los quirófanos de endoscopia son los que más rápido crecen con una CAGR del 8,35%. Los procedimientos mínimamente invasivos complejos, como las colecistectomías de incisión única y la CPRE avanzada, exigen soportes que anclen múltiples insufladores, bombas y monitores dobles 4K sin desorden. El lanzamiento en 2024 por parte de Stryker de una plataforma de artroscopia mejorada subrayó la necesidad de soportes con mayor capacidad de gestión de cables.

Las superficies de trabajo de anestesia, los brazos de UCI y los soportes de laboratorio de cateterismo siguen siendo contribuyentes estables, impulsados por las expansiones de cuidados críticos tras la COVID-19. La visualización guiada por IA está llegando a las salas de gastroenterología, lo que lleva a los hospitales a prepararse para el futuro con soportes que cuentan con puertos de datos y conmutadores integrados. Los procedimientos híbridos que combinan pasos abiertos y endoscópicos amplifican aún más la demanda de brazos flexibles que giran hacia distintas "zonas" dentro del mismo quirófano. En conjunto, estos cambios amplían la participación de la endoscopia dentro del tamaño del mercado de soportes médicos de brazo único, incluso cuando los quirófanos de cirugía siguen siendo la columna vertebral de los ingresos.

Por Usuario Final: El Crecimiento de los CCA Desafía el Dominio Hospitalario

Los hospitales controlaron el 63,95% de los ingresos en 2025 debido a sus múltiples líneas de servicio y mayor complejidad de casos. Sin embargo, los CCA registran la CAGR más rápida del 5,34% gracias a los incentivos de las aseguradoras para la atención ambulatoria. Los soportes compactos con gas medicinal integrado y alimentación eléctrica reducen el tiempo de instalación, satisfaciendo las necesidades de los CCA de una rápida rotación de proyectos. Los responsables de control de infecciones también favorecen los brazos de superficie sellada que reducen la carga microbiana entre casos espinales u oftálmicos consecutivos.

Las clínicas especializadas, por ejemplo, los centros de cardiología o fertilidad independientes, eligen kits de soporte personalizados preensamblados fuera del sitio para minimizar las interrupciones. Los proveedores compiten en el costo del ciclo de vida: las columnas de elevación accionadas por motor que informan a través de plataformas IoT pueden reducir el tiempo de inactividad no planificado, un argumento de venta sólido en los CCA de alto volumen. A medida que la atención basada en el valor se expande, los operadores ambulatorios invierten en soportes que permiten una atención eficiente y de alta calidad, erosionando la participación hospitalaria pero ampliando los ingresos generales en el mercado de soportes médicos de brazo único.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte generó el 35,30% de los ingresos de 2025, impulsada por las actualizaciones federales de reembolso que favorecen los procedimientos robóticos y por los programas de renovación hospitalaria vinculados a códigos de control de infecciones más estrictos. Numerosos sistemas de salud de Estados Unidos ahora integran la adquisición de soportes en los mandatos de eficiencia energética, optando por unidades motorizadas con bajo consumo en espera. Las renovaciones de techos también se benefician de incentivos fiscales bajo la Ley de Reducción de la Inflación para equipos que reducen el carbono, estimulando indirectamente el mercado de soportes médicos de brazo único.

Asia-Pacífico es el que avanza más rápido con una CAGR del 4,76% hasta 2031, respaldado por una construcción hospitalaria récord. El presupuesto de Malasia de 2024 elevó el gasto en salud a USD 8.700 millones, mientras que Singapur asignó USD 13.800 millones para sostener su centro de medicina avanzada. Indonesia aprobó USD 1.000 millones para su proyecto del Hospital Internacional de Bali, especificando líneas de soporte preparadas para lo digital que cumplen con los estándares de la Comisión Conjunta Internacional. Japón proyecta que los gastos en salud aumentarán, lo que obliga a realizar actualizaciones para acomodar a una población envejecida que requiere cirugías complejas. En conjunto, estos proyectos anclan futuros flujos de ingresos, elevando la contribución de Asia al tamaño del mercado de soportes médicos de brazo único.

Europa continúa experimentando un crecimiento moderado. Los hospitales aprovechan las directivas de construcción ecológica de la Unión Europea para justificar el reemplazo de soportes de 15 años de antigüedad por modelos más ligeros y energéticamente eficientes. Alemania, Francia y los países nórdicos priorizan la descarbonización de los quirófanos, contribuyendo a una demanda unitaria constante. Mientras tanto, las inversiones en Medio Oriente y África se aceleran en los corredores de turismo médico; los proyectos de los Emiratos Árabes Unidos y Arabia Saudita especifican soportes de alta gama para atraer pacientes internacionales. Las actualizaciones en América del Sur siguen mejoras macroeconómicas incrementales, con cadenas de hospitales privados que forman grupos de compra masiva para negociar mejores precios. En todas las regiones, los proveedores que pueden demostrar cumplimiento con los códigos locales sísmicos, eléctricos y de control de infecciones generan confianza y capturan cuota en el mercado de soportes médicos de brazo único.

Panorama Competitivo

El mercado de soportes médicos de brazo único sigue siendo moderadamente fragmentado. Las grandes multinacionales —Drägerwerk, STERIS y Ondal Medical Systems— ofrecen amplias carteras, equipos de servicio globales y relaciones profundas con empresas de diseño y construcción. Drägerwerk destaca los paneles de mantenimiento predictivo que se integran en las plataformas CMMS hospitalarias, reduciendo el tiempo de inactividad no programado. Ondal despliega cartuchos de riel universales, permitiendo a los quirófanos intercambiar estantes accesorios sin herramientas.

La actividad de adquisiciones continúa. STERIS adquirió recientemente activos de Becton, Dickinson para ampliar su exposición en equipos de capital, y apunta a sinergias en canales de ventas para 2025. Los actores regionales en China y la India capitalizan las ventajas de costos, satisfaciendo la demanda del segmento de valor doméstico mientras agregan gradualmente funciones IoT. Los grupos de ingeniería de América del Norte se asocian con especialistas en pistas de techo para codiseñar soportes que incorporan bandejas de cables que agilizan las conexiones de sistemas robóticos.

La integración digital es el nuevo campo de batalla. Los proveedores integran repetidores Wi-Fi 6 o 5G privado dentro de los brazos de soporte, habilitando datos de baja latencia para los sistemas de integración de quirófanos. Aquellos con credenciales de ciberseguridad comprobadas ganan preferencia en las solicitudes de propuesta hospitalarias. Las credenciales de sostenibilidad también influyen en los contratos; los fabricantes destacan las carcasas de aluminio reciclado y los motores de alta eficiencia energética para alinearse con las normas de adquisición de cero emisiones netas.

Líderes de la Industria de Soportes Médicos de Brazo Único

BeaconMedaes

Novair Medical

Drägerwerk AG & Co. KGaA

STERIS plc

Brandon Medical Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cleveland Clinic ha anunciado una importante expansión del Hospital de Avon y del Centro de Salud Familiar Richard E. Jacobs para satisfacer las crecientes necesidades sanitarias de las comunidades del lado oeste. El proyecto hace hincapié en un mayor acceso a los servicios de atención hospitalaria, especializada y primaria. Se espera que esta expansión impulse significativamente la demanda de soportes médicos de brazo único montados en techo, particularmente en quirófanos de nueva construcción y entornos de cuidados críticos que priorizan la flexibilidad, el control de infecciones y la gestión eficiente de servicios.

- Junio de 2025: Finalización por parte de Skanska de la Renovación del Instituto de Medicina Deportiva HSS, Nueva York. Skanska ha completado una renovación de USD 8 millones del Instituto de Medicina Deportiva del Hospital for Special Surgery (HSS) en el lado oeste de Manhattan. El proyecto introdujo instalaciones quirúrgicas y de rehabilitación avanzadas con enfoque en actualizaciones técnicas para la optimización funcional. Como parte de la modernización del quirófano, este desarrollo refleja una tendencia más amplia hacia suites quirúrgicas con integración digital, reforzando la adopción en el mercado de sistemas de soporte médico de brazo único motorizados adaptados a flujos de trabajo clínicos de alto rendimiento.

- Mayo de 2025: Medline completó la adquisición del negocio de soluciones quirúrgicas de Ecolab por USD 950 millones, mejorando significativamente su cartera en los sectores de infraestructura sanitaria y equipos médicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las botoneras médicas de un solo brazo como sistemas de soporte montados en el techo que llevan un brazo articulado e integran tomas de gases medicinales, alimentación de bajo voltaje, puertos de datos y estantes para accesorios utilizados en quirófanos, salas de endoscopia y salas de cuidados intensivos de todo el mundo. El año de referencia es 2025, y cada valor se refiere únicamente a los ingresos por equipos nuevos construidos en fábrica, expresados en dólares constantes de 2024.

Exclusión del ámbito de aplicación: los colgantes murales, los brazos múltiples, las columnas de servicio y los kits de reequipamiento quedan fuera de este modelo.

Segmentación

- Por Configuración de Montaje

- Montado en techo

- Montado en suelo

- Por Aplicación

- Cirugía

- Anestesia

- Endoscopia

- UCI/Cuidados Críticos

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- Sudáfrica

- Resto de Medio Oriente y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros biomédicos, enfermeras perioperatorias, responsables de la cadena de suministro e instaladores de colgantes de Norteamérica, Europa, China, India y varios países de renta media. Sus opiniones sobre la longitud preferida del brazo, la vida útil media y los precios actuales de las ofertas afinaron el modelo y resolvieron los conflictos de la investigación documental.

Investigación documental

Los analistas de Mordor empezaron con datos macroeconómicos y sanitarios de dominio público, como la densidad de camas hospitalarias de la OMS, las estadísticas sanitarias de la OCDE sobre el promedio de minutos quirúrgicos por intervención, el recuento de altas de Eurostat, el índice de costes de construcción de hospitales CMS de EE.UU. y las publicaciones sobre gasto de capital de la Comisión Nacional de Salud de China. Los expedientes de las empresas, los informes de los inversores y los portales de contratación añadieron color al envío, mientras que las alertas de Dow Jones Factiva y los balances de D&B Hoovers aportaron pistas sobre los ingresos. Los expedientes reglamentarios de las bases de datos 510(k) de la FDA y MDR de la UE aclararon los plazos de lanzamiento y las bandas de precios. Este variado conjunto de datos enmarcó las hipótesis iniciales de volumen, precio y ciclo de sustitución.

Para contrastar las señales regionales, también hemos recurrido a informes de asociaciones comerciales de la Federación Internacional de Ingeniería Hospitalaria, a recuentos de importaciones y exportaciones en Volza y a artículos revisados por expertos en Journals of Minimally Invasive Surgery que cuantifican las tasas de utilización de quirófanos. Las fuentes citadas son ilustrativas; muchos otros documentos sirvieron para recopilar datos, validarlos y colmar lagunas.

Dimensionamiento y previsión del mercado

El modelo parte de una reconstrucción descendente de los inventarios mundiales de quirófanos y UCI, que luego se multiplican por los índices de penetración de colgantes y los ciclos de sustitución quinquenal derivados de la información de las entrevistas. Las comprobaciones ascendentes selectivas, los repartos de ingresos de proveedores agrupados y los precios medios de venta muestreados, validan los totales y ajustan las anomalías. Entre las variables clave analizadas figuran el crecimiento anual de los procedimientos quirúrgicos, los presupuestos de inversión de los hospitales, la variación media del ASP de los colgantes, las aprobaciones normativas y la construcción de quirófanos llave en mano. Una regresión multivariante, complementada con un análisis de escenarios de ralentización de la construcción, proyecta la demanda hasta 2030; los ASP regionales que faltan se cubren con aproximaciones vecinas ajustadas a la divisa antes de la integración final.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis automatizados de desviaciones con datos de envíos independientes, seguidos de una revisión por pares en dos fases. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando se producen acontecimientos importantes, como grandes licitaciones o cambios normativos; justo antes de su publicación, un analista vuelve a realizar las consultas clave para que los clientes reciban siempre la información más reciente.

Por qué el colgante médico de un solo brazo de Mordor inspira confianza

Las estimaciones publicadas suelen diferir porque cada empresa elige su propia combinación de productos, hipótesis de ASP y ritmo de actualización.

Los principales factores de divergencia incluyen la mezcla de auges de múltiples brazos con unidades de un solo brazo, el uso de conversiones de divisas obsoletas y la aplicación de curvas de precios planas cuando modelamos la erosión ASP específica de cada región. Según Mordor Intelligence, nuestro ámbito de aplicación más limitado y la actualización anual reducen el sesgo retrospectivo, mientras que otros analistas a veces fijan las previsiones a un caso base estático.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 294,64 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 338,7 MILLONES DE DÓLARES (2023) | Consultoría global A | Combina unidades de doble brazo, mezcla ASP poco clara |

| 278 MILLONES DE USD (2020) | Diario profesional B | Año base más antiguo, sin ajuste por inflación |

| 2.400 MILLONES DE DÓLARES (2024) | Portal industrial C | Rastrea toda la familia de colgantes, amplio mobiliario hospitalario |

En conjunto, la comparación demuestra que cuando el alcance es preciso, las variables transparentes y la cadencia de actualización disciplinada, la línea de base de Mordor ofrece a los responsables de la toma de decisiones un ancla fiable y reproducible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de soportes médicos de brazo único en 2026?

El mercado alcanzó USD 314,35 millones en 2026 y está en camino de llegar a USD 434,67 millones en 2031, entregando una CAGR del 6,69%.

¿Qué configuración de montaje domina los ingresos?

Los soportes montados en techo representaron el 75,78% de los ingresos de 2025, lo que refleja una optimización superior del espacio y beneficios en el control de infecciones.

¿Por qué los quirófanos de endoscopia son la aplicación de más rápido crecimiento?

Los procedimientos de endoscopia se están expandiendo rápidamente, requiriendo soportes que soporten múltiples dispositivos de imagen y visualización avanzada, impulsando una CAGR del 8,35% para este segmento hasta 2031.

¿Qué frena una adopción más rápida en hospitales con instalaciones heredadas?

Los altos costos iniciales y la incompatibilidad estructural en edificios más antiguos a menudo requieren renovaciones costosas, lo que retrasa las actualizaciones de soportes en instalaciones maduras.

¿Qué región muestra las mejores perspectivas de crecimiento?

Asia-Pacífico lidera el crecimiento futuro con una CAGR del 4,76% debido a la construcción hospitalaria a gran escala y los agresivos programas de actualización de equipos médicos.

Última actualización de la página el: