Tamaño y Participación del Mercado de Arcos en C

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

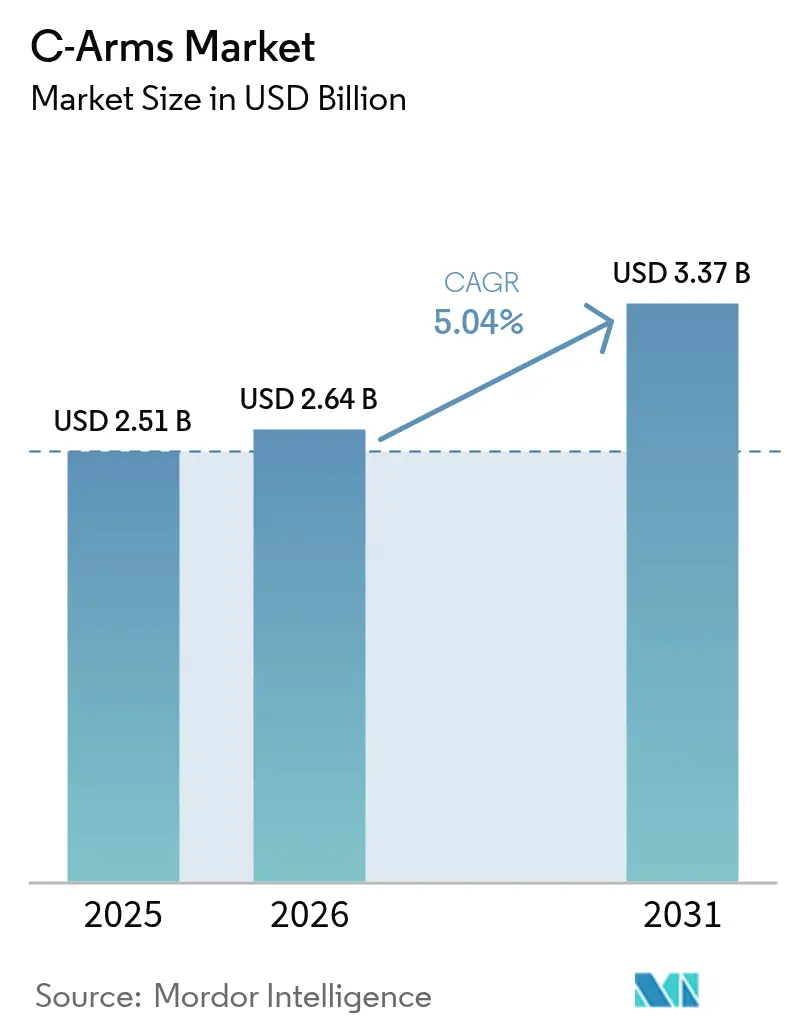

| Tamaño del Mercado (2026) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

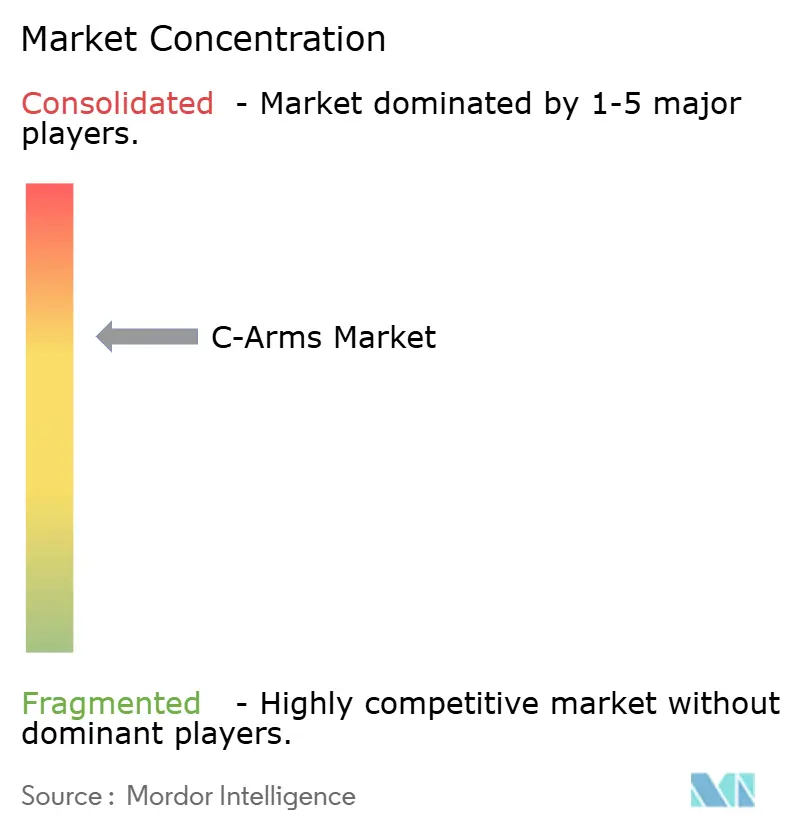

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arcos en C por Mordor Intelligence

Se espera que el tamaño del mercado de arcos en C crezca de USD 2,51 mil millones en 2025 a USD 2,64 mil millones en 2026 y se prevé que alcance USD 3,37 mil millones en 2031 a una CAGR del 5,04% durante 2026-2031. La demanda se acelera a medida que los hospitales y centros ambulatorios incrementan los procedimientos mínimamente invasivos, impulsando los ciclos de reemplazo de sistemas de detector de panel plano que reducen la dosis mientras mejoran la calidad de imagen. La rápida integración de la inteligencia artificial apoya la navegación en tiempo real, lo que acorta los tiempos operatorios y amplía el rango de intervenciones complejas posibles en consultorios ambulatorios. Los proveedores también se benefician de los incentivos gubernamentales que favorecen los pagos neutrales por sitio, mientras que las unidades móviles autónomas reducen las limitaciones de personal y abren nuevas eficiencias en los flujos de trabajo. El riesgo en la cadena de suministro sigue siendo un obstáculo de costos, aunque los modelos de negocio orientados al servicio ayudan a los proveedores a financiar actualizaciones sin grandes desembolsos de capital inicial.

Conclusiones Clave del Informe

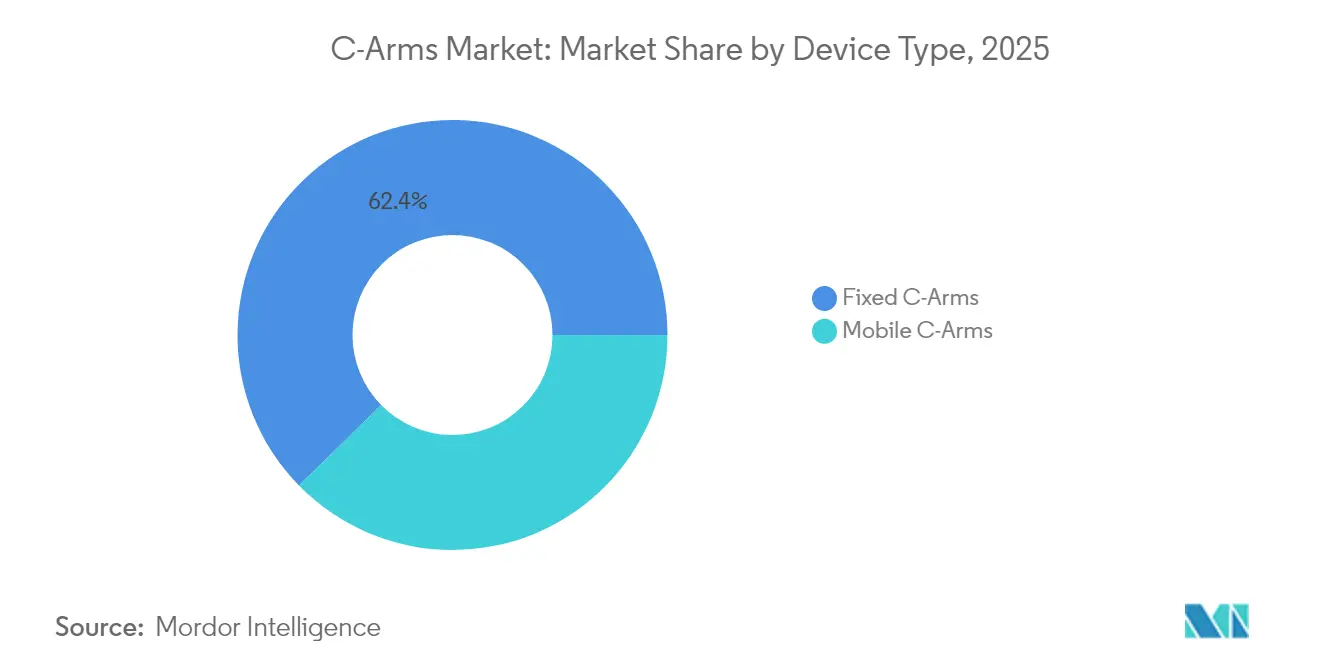

- Por tipo, los Arcos en C Fijos capturaron el 62,35% de la participación del mercado de arcos en C en 2025; se proyecta que los Arcos en C Móviles se expandan a la CAGR más alta del 5,72% hasta 2031.

- Por tecnología de detector, los Detectores de Panel Plano representaron el 57,74% de la participación del tamaño del mercado de arcos en C en 2025, y se prevé que el segmento crezca al ritmo más rápido de una CAGR del 5,56% hasta 2031.

- Por aplicación, Ortopedia y Traumatología lideró con una participación de ingresos del 29,55% en 2025, mientras que Neurología está preparada para la CAGR más rápida del 6,02% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 68,85% de los ingresos en 2025; los centros quirúrgicos ambulatorios mostraron la CAGR más sólida del 5,81% hasta 2031.

- Por geografía, América del Norte concentró el 35,12% de los ingresos en 2025, mientras que Asia-Pacífico proyecta registrar una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Arcos en C

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desplazamiento procedimental hacia la cirugía mínimamente invasiva y guiada por imagen | +1.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica y carga de enfermedades crónicas | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuerte demanda de sistemas móviles en entornos ambulatorios y de centros quirúrgicos ambulatorios | +1.1% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de intensificadores de imagen a detectores de panel plano | +0.9% | Economías desarrolladas, en expansión hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Optimización de dosis y navegación habilitadas por inteligencia artificial | +0.7% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| La discontinuación de la producción de intensificadores de imagen por parte de los fabricantes de equipos originales obliga a actualizaciones a panel plano | +0.5% | Global, agudo en instalaciones con sistemas heredados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento procedimental hacia la cirugía mínimamente invasiva y guiada por imagen

Las intervenciones mínimamente invasivas representan ahora una mayor proporción de los procedimientos espinales, vasculares y pulmonares, lo que sitúa a los arcos en C móviles en el centro de los flujos de trabajo de imagen intraoperatoria. La tomografía computarizada de haz cónico 3D en tiempo real y la navegación guiada por inteligencia artificial acortan los tiempos de fluoroscopia y reducen la exposición a la radiación tanto del personal como de los pacientes. Los hospitales reportan menores complicaciones postoperatorias[1]Endovascular Today, "Radial Neurointerventions Advance," evtoday.com y ventanas de recuperación más cortas, tendencias que mejoran la rentabilidad y alientan a las agencias de reembolso a recompensar los enfoques guiados por imagen. El resultado es una demanda sostenida de plataformas premium capaces de reconstrucción multiplanar y posicionamiento automatizado. En los centros avanzados, los arcos en C autónomos reducen drásticamente los intervalos de configuración, permitiendo un mayor número de procedimientos diarios. Estos beneficios en el flujo de trabajo refuerzan un ciclo de actualización continuo, especialmente a medida que las nuevas versiones de software siguen siendo compatibles con el hardware existente.

Crecimiento de la población geriátrica y carga de enfermedades crónicas

El envejecimiento de la población se traduce directamente en mayores volúmenes de reparación de fracturas ortopédicas, trombectomía por accidente cerebrovascular y electrofisiología cardíaca, todos los cuales dependen de la fluoroscopia de alta resolución. El gasto de Medicare en centros quirúrgicos ambulatorios aumentó nuevamente en 2025 a medida que el número de procedimientos continuó su escalada de dos dígitos[2]ASC Focus, "Outlook 2025: ASC Volume Growth," ascfocus.org. Por ello, los proveedores eligen sistemas con paneles de seguimiento de dosis que protegen a los pacientes de edad avanzada con menor densidad ósea y condiciones comórbidas. Los planificadores institucionales programan reemplazos de equipos más tempranos para garantizar el tiempo de actividad, mientras que los contratos de servicio ahora incluyen la recalibración del detector y el software de optimización de dosis con inteligencia artificial. Estas acciones amplían las oportunidades de ingresos recurrentes para los fabricantes y crean un ciclo de retroalimentación virtuoso que sostiene el mercado de arcos en C.

Fuerte demanda de sistemas móviles en entornos ambulatorios y de centros quirúrgicos ambulatorios

Los Centros Quirúrgicos Ambulatorios realizan procedimientos a menos de la mitad del costo de los departamentos ambulatorios hospitalarios e impulsan la adquisición hacia arcos en C maniobrables que pueden atender múltiples salas cada día. Las recientes actualizaciones de pago de los Centros de Servicios de Medicare y Medicaid mejoraron los reembolsos neutrales por sitio, inclinando aún más el argumento económico a favor del despliegue en centros quirúrgicos ambulatorios. Para aprovechar este cambio, los fabricantes ofrecen dimensiones compactas, opciones de alimentación por batería e interfaces de usuario intuitivas que reducen la necesidad de un técnico dedicado. Las curvas de aprendizaje aceleradas también apoyan los protocolos de alta el mismo día que son populares entre los pacientes. En conjunto, estos factores impulsan el mercado de arcos en C hacia nuevos nichos ambulatorios, como laboratorios de consulta y consultorios de manejo del dolor.

Transición de intensificadores de imagen a detectores de panel plano

Los fabricantes de equipos originales han eliminado gradualmente los intensificadores de imagen en la mayoría de los modelos premium, lo que lleva a los hospitales a adoptar sistemas de panel plano que reducen la radiación y permiten la angiografía por sustracción digital sin retardo de imagen visible. Los sensores de semiconductor de óxido metálico complementario (CMOS) dominan el nivel superior debido a su velocidad de lectura rápida y bajo ruido, mientras que los paneles de óxido de indio galio zinc (IGZO) reducen el costo para los compradores orientados al valor. Las instalaciones que aún operan detectores analógicos planean actualizaciones dentro de dos ciclos presupuestarios para cumplir con los estatutos de monitoreo de dosis. Esta transición sustenta un sólido canal de reemplazo que beneficia a los proveedores que ofrecen financiamiento flexible. Las actualizaciones continuas de software extienden aún más la vida útil del producto, mejorando la economía del costo total de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de adquisición y ciclo de vida | -0.8% | Global, que afecta particularmente a instalaciones más pequeñas | Largo plazo (≥ 4 años) |

| Expansión del ecosistema de equipos reacondicionados | -0.6% | Mercados emergentes, segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Escasez de técnicos de imagen intraoperatoria capacitados | -0.4% | Global, agudo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro de semiconductores para sustratos de detectores | -0.3% | Global, concentrado en cadenas de suministro dependientes de Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de adquisición y ciclo de vida

Las unidades móviles de tamaño completo tienen un precio de lista de entre USD 100.000 y USD 150.000, mientras que los contratos de servicio suelen añadir el 15% del precio original anualmente. Las licencias de software para reconstrucción 3D o análisis de dosis imponen tarifas recurrentes adicionales. Tal gasto puede disuadir a los hospitales comunitarios que operan con presupuestos de capital ajustados, llevándolos a extender los ciclos de reemplazo más allá de las recomendaciones del fabricante. Los proveedores también agrupan la adquisición de equipos dentro de contratos de compra grupal para obtener descuentos por volumen, aunque los desembolsos iniciales de efectivo siguen siendo significativos. Las compras diferidas pesan sobre la cartera de pedidos durante las recesiones macroeconómicas, lo que reduce la visibilidad de ingresos para los proveedores.

Expansión del ecosistema de equipos reacondicionados

Una red de reacondicionamiento madura ofrece arcos en C a precios entre un 10% y un 30% más bajos, lo que hace que las ventas secundarias sean atractivas para los centros de imagen emergentes y los hospitales en regiones de menores ingresos. Los reacondicionadores suelen incluir actualizaciones de detectores y garantías limitadas que mitigan el riesgo percibido. Aunque estas unidades amplían el acceso a la tecnología, pueden retrasar la adopción de las últimas funciones de navegación con inteligencia artificial, ralentizando el crecimiento de los ingresos principales para los fabricantes originales. Por ello, los proveedores comercializan software por suscripción que puede ejecutarse en hardware de generaciones anteriores, con el objetivo de capturar ingresos incluso cuando las ventas de hardware se desplazan al canal secundario. Las agencias reguladoras también publican directrices de reacondicionamiento más estrictas, aunque los costos de cumplimiento siguen siendo inferiores a los gastos de nueva construcción, lo que preserva la brecha de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los sistemas móviles impulsan la flexibilidad procedimental

Los Arcos en C Fijos retuvieron el 62,35% de los ingresos en 2025 porque los laboratorios de cateterismo cardíaco y las salas de operaciones híbridas dependen de pórticos montados en el techo para trabajos de alta complejidad. El segmento sigue registrando reemplazos constantes a medida que los hospitales cambian los detectores analógicos por paneles digitales y añaden mesas robóticas que se sincronizan con el movimiento de rayos X. Los sistemas móviles, sin embargo, registran una CAGR más sólida del 5,72% hasta 2031 a medida que la migración ambulatoria se acelera. Las plataformas autopropulsadas ahora navegan por los pasillos de forma autónoma y se acoplan en isocentros preestablecidos, lo que reduce el tiempo de rotación entre casos. Los modelos compactos sirven para la ortopedia de extremidades y el traumatismo pediátrico, mientras que los móviles de tamaño completo manejan casos vasculares y espinales que requieren un campo de visión más amplio. Los programas de arrendamiento reducen la barrera para los centros ambulatorios que priorizan una recuperación rápida de la inversión. En consecuencia, el mercado de arcos en C gana amplitud a medida que las flotas móviles se multiplican en regiones metropolitanas y rurales.

Los sistemas móviles también sustentan la expansión procedimental de la trombectomía por accidente cerebrovascular hacia hospitales comunitarios sin salas de angiografía fijas. Los fabricantes integran la evasión de colisiones con inteligencia artificial y comandos de voz para reducir la carga del operador. La calidad de imagen se aproxima a la de los sistemas montados en el techo, cerrando la brecha que antes confinaba las unidades móviles a tareas básicas de fluoroscopia. Con los precios de los dispositivos en tendencia a la baja y la vida útil del detector en extensión, se proyecta que el tamaño del mercado de arcos en C para plataformas móviles crezca a una CAGR del 5,72% hasta 2031. Los proveedores que incluyen capacitación y diagnóstico remoto están en posición de capturar ingresos de anualidades, reforzando la importancia estratégica de este segmento.

Por Tecnología de Detector: Los paneles planos reconfiguran la demanda premium

Los detectores de panel plano representaron el 57,74% de los ingresos en 2025 y se mantienen en una trayectoria de CAGR del 5,56% hasta 2031 a medida que los hospitales aceleran las jubilaciones de equipos analógicos. Los sensores CMOS dominan el nivel superior, ofreciendo resolución espacial adecuada para el trabajo neurovascular y la electrofisiología cardíaca. Los paneles IGZO cierran la brecha de rendimiento a un precio más bajo, lo que los hace populares en los mercados en crecimiento del Sudeste Asiático y América Latina. Las matrices de silicio amorfo permanecen en los niveles de valor donde el retardo de imagen es aceptable, aunque su participación se erosiona a medida que los costos caen en otros segmentos. La fiabilidad del detector ahora alcanza una vida útil de servicio de 10 años, lo que tranquiliza a los administradores preocupados por la pérdida temprana de píxeles.

El cambio mejora el rendimiento clínico porque los paneles planos permiten una rotación rápida entre la fluoroscopia y la adquisición de alta velocidad de fotogramas sin cambios manuales de modo. La integración de la tomografía computarizada de haz cónico 3D en una sola plataforma elimina los traslados de pacientes a salas de imagen fijas, mejorando la seguridad. Los proveedores también activan la reconstrucción de aprendizaje profundo que reduce el ruido a la mitad sin aumentar la dosis, una característica valorada durante los procedimientos pediátricos. Como resultado, el mercado de arcos en C continúa avanzando hacia la uniformidad digital. Las actualizaciones de panel plano también impulsan los ingresos por servicios de calibración y paquetes de ciberseguridad que garantizan el cumplimiento de la red.

Por Aplicación: La Neurología emerge como líder de crecimiento

Ortopedia y Traumatología generó el 29,55% de los ingresos de 2025 en virtud de la alta incidencia de fracturas y los volúmenes de reemplazo articular que dependen de la imagen en tiempo real. Procedimientos como el enclavado intramedular y la augmentación vertebral requieren proyecciones perpendiculares que las unidades móviles proporcionan rápidamente. Sin embargo, Neurología registra la CAGR más sólida del 6,02% porque los centros de accidente cerebrovascular se expanden más allá de los hospitales terciarios hacia instalaciones satélite que necesitan capacidad angiográfica. La cartografía de rutas asistida por inteligencia artificial acorta el tiempo de extracción del coágulo, una métrica estrechamente monitoreada en los registros nacionales de calidad. La rotación 3D móvil también apoya la descompresión espinal mínimamente invasiva realizada en quirófanos ambulatorios.

Cardiología continúa migrando casos selectos de electrofisiología a imagen móvil, especialmente cuando se integra con mapeo electroanatómico para la ablación de fibrilación auricular. Gastroenterología aprovecha la fluoroscopia de baja dosis durante la colangiopancreatografía retrógrada endoscópica, mientras que el Manejo del Dolor crece con la ablación por radiofrecuencia para el dolor lumbar crónico. Oncología se beneficia de la ablación percutánea por microondas que depende de la guía por tomografía computarizada de haz cónico. La diversidad de aplicaciones consolida la relevancia del arco en C en todas las especialidades, reforzando las estrategias de los proveedores que ofrecen software modular adaptado a cada línea clínica.

Por Usuario Final: Los centros quirúrgicos ambulatorios aceleran la migración ambulatoria

Los hospitales mantuvieron el 68,85% de los ingresos en 2025, gracias a las grandes bases instaladas y la amplitud de casos complejos realizados. No obstante, los Centros Quirúrgicos Ambulatorios superan a otros canales con una CAGR del 5,81% porque los pagos neutrales por sitio han reducido las brechas de reembolso. Los centros quirúrgicos ambulatorios se centran en ortopedia de alto rendimiento, manejo del dolor y procedimientos vasculares, todos los cuales se benefician de una configuración rápida y quirófanos pequeños. Los arcos en C móviles con interfaces de pantalla táctil intuitivas permiten que las enfermeras reciban capacitación cruzada, contrarrestando la escasez de técnicos especializados.

Las clínicas especializadas también invierten a medida que los cirujanos trasladan la artroplastia parcial de rodilla y la liberación del túnel carpiano a entornos de consulta. Los modelos de financiamiento que integran equipo, mantenimiento y software en una tarifa mensual se ajustan al perfil de flujo de caja de las prácticas pequeñas. Como resultado, el mercado de arcos en C experimenta una penetración más profunda en ciudades secundarias donde el acceso hospitalario es limitado. Los proveedores cultivan la lealtad ofreciendo análisis en la nube que comparan la dosis de radiación y la utilización de salas, datos que ayudan a los centros a negociar contratos con los pagadores.

Análisis Geográfico

América del Norte mantuvo el 35,12% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 4,49% hasta 2031. Los hospitales reemplazan las unidades analógicas envejecidas y añaden flotas móviles para acomodar las crecientes cargas de casos ortopédicos y de columna. Los costos de componentes relacionados con aranceles elevaron el precio de venta promedio en 2025, aunque los proveedores compensaron parcialmente esta carga mediante paquetes de servicio y calendarios de pago basados en el rendimiento. Los Centros Quirúrgicos Ambulatorios añaden sistemas de panel dual para apoyar los protocolos de alta el mismo día para cirugía de columna compleja. Los incentivos gubernamentales para la modernización de hospitales rurales abren oportunidades para móviles compactos que caben en quirófanos pequeños.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,05% hasta 2031, impulsada por inversiones en infraestructura y el aumento de la cobertura de seguros. Los grandes hospitales urbanos en China reemplazan los laboratorios analógicos con sistemas digitales para cumplir con los nuevos estándares de acreditación de calidad. Los fabricantes nacionales capturan participación en el nivel medio, aunque GE, Siemens y Philips aún dominan el segmento premium. Los hospitales de asociación público-privada de India adquieren arcos en C móviles para centros de traumatología y ortopedia que atienden un volumen creciente de casos de accidentes de tráfico. Las naciones del Sudeste Asiático aprovechan la demanda de turismo médico para justificar salas de imagen de alta especificación. La base instalada madura de Japón se centra en actualizaciones de inteligencia artificial y análisis de dosis de radiación. En conjunto, estas tendencias amplían el tamaño del mercado de arcos en C en la región mientras diversifican el campo competitivo.

Europa sigue una trayectoria de CAGR del 4,74% a medida que los sistemas públicos asignan capital hacia tecnología de reducción de dosis alineada con la última Directiva del Consejo sobre seguridad radiológica. Los quirófanos híbridos obtienen financiamiento a través de proyectos interdisciplinarios, impulsando la demanda de unidades montadas en el techo con capacidades 3D. Varios países amplían las redes nacionales de accidente cerebrovascular, lo que impulsa las instalaciones de imagen neurovascular. El mercado europeo también se beneficia de rigurosas directivas de ciberseguridad que favorecen a los proveedores que ofrecen conectividad segura. Oriente Medio y África registra una CAGR moderada a medida que los gobiernos invierten en centros de atención especializada y corredores de turismo médico. La Visión 2030 de Arabia Saudita asigna capital para centros ortopédicos que requieren imagen avanzada. América del Sur también registra una CAGR moderada impulsada por la estabilización económica y el crecimiento de los planes de salud privados. Brasil lidera el volumen regional porque los cirujanos ortopédicos adoptan vías de reemplazo articular ambulatorio que dependen de unidades móviles con software de navegación.

Panorama Competitivo

El mercado de arcos en C exhibe una concentración moderada. GE HealthCare, Siemens Healthineers y Philips juntos representan la mayoría de los envíos del segmento premium, aunque los fabricantes especializados y regionales se hacen con participación en los niveles de valor. GE HealthCare se centra en el flujo de trabajo habilitado por inteligencia artificial, adquiriendo MIM Software para análisis de imagen e Intelligent Ultrasound's AI group para herramientas de medición automatizada. La empresa también anunció una Alianza de Atención de siete años con Sutter Health que cubre más de 300 instalaciones, destacando un movimiento de las ventas transaccionales hacia asociaciones de servicio integradas.

Siemens Healthineers enfatiza la automatización, con el arco en C autónomo Ciartic Move que demuestra una reducción del 50% en el tiempo de imagen durante cirugías de columna y pelvis. El conjunto de características incluye navegación basada en lidar, evasión de colisiones y alineación automática de trayectoria, todo lo cual reduce la carga del personal. Los contratos de servicio incluyen diagnóstico remoto y mantenimiento predictivo, asegurando ingresos recurrentes. Philips invierte en mejora de imagen con inteligencia artificial en toda su plataforma Zenition, obteniendo la autorización de la Administración de Alimentos y Medicamentos para la unidad móvil Zenition 30 que ofrece controles junto a la mesa y personalización del flujo de trabajo.

Los actores regionales en Asia y América Latina compiten en precio y soporte posventa. Algunos se asocian con proveedores de detectores para integrar paneles IGZO que ofrecen un rendimiento aceptable a menor costo. Los participantes exclusivos de software se dirigen al análisis de dosis y el posprocesamiento, integrando sus aplicaciones en hardware neutro de proveedor. El campo de batalla competitivo gira cada vez más en torno a la productividad clínica, la experiencia del usuario y la conectividad del ecosistema en lugar de las métricas brutas de imagen. Los proveedores que combinan hardware, software y contratos de servicio gestionado obtienen ventaja estratégica a medida que los proveedores buscan presupuestos operativos predecibles.

Líderes de la Industria de Arcos en C

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Ziehm Imaging GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE HealthCare completó la adquisición del 50% restante de participación en Nihon Medi-Physics, ampliando su presencia en el mercado de imagen molecular de USD 7 mil millones de Japón.

- Enero de 2025: GE HealthCare y Sutter Health anunciaron una Alianza de Atención de siete años que cubre más de 300 instalaciones con soluciones de imagen impulsadas por inteligencia artificial.

- Octubre de 2024: Radon Medical Imaging adquirió Alpha Imaging, extendiendo la distribución de equipos cardiovasculares e intervencionistas en 24 estados de Estados Unidos.

- Abril de 2024: Philips recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos para el arco en C móvil Zenition 30 con mayor flexibilidad y menor dependencia del personal de apoyo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de arcos en C como todos los sistemas de fluoroscopia en forma de C basados en rayos X de nueva fabricación, fijos o móviles, de tamaño completo o mini, que proporcionan imágenes en tiempo real para procedimientos quirúrgicos, ortopédicos, cardiovasculares, neurológicos y de emergencia en hospitales y centros ambulatorios. Según Mordor Intelligence, el análisis abarca cinco regiones y el período 2019-2030.

Aclaramos que las unidades reacondicionadas, las mesas fluoroscópicas independientes, la infraestructura de quirófanos híbridos y los contratos de servicio relacionados quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Arcos en C Fijos

- Arcos en C Móviles

- Tamaño Completo

- Mini

- Por Tecnología de Detector

- Intensificador de Imagen

- Detector de Panel Plano

- a-Si

- IGZO

- CMOS

- Por Aplicación

- Ortopedia y Traumatología

- Cardiología

- Gastroenterología

- Neurología

- Oncología

- Manejo del Dolor y Vascular

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas y Ortopédicas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas conversaron con jefes de radiología, ingenieros biomédicos y responsables de adquisiciones en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones aclararon los intervalos de reemplazo, las diferencias de precios entre tecnologías de detectores y las preferencias de movilidad, lo que nos permitió validar y perfeccionar los supuestos.

Investigación documental

Comenzamos con censos de equipos hospitalarios de la American Hospital Association, recuentos de dispositivos de Eurostat y códigos de importación de UN Comtrade, estableciendo referencias de flujos de unidades. Los volúmenes de procedimientos se obtuvieron de OECD Health Data, el Australian Institute of Health and Welfare y el Portal Nacional de Salud de India, mientras que las presentaciones ante la US FDA 510(k) y la EU MDR revelaron lanzamientos de productos que impulsan las oleadas de reemplazo. Los informes de las empresas, las presentaciones para inversores, las revistas revisadas por pares y los conjuntos de datos de pago, como Dow Jones Factiva y D&B Hoovers, nos ayudaron a dimensionar los ingresos. Las fuentes mencionadas son ilustrativas; numerosas otras contribuyeron a las verificaciones de datos.

Dimensionamiento del mercado y previsión

Una construcción descendente del conjunto de procedimientos convirtió los recuentos globales de cirugías en demanda potencial de imágenes, que luego ajustamos mediante tasas de penetración y ratios de renovación. Las consolidaciones selectivas ascendentes de proveedores sirvieron como verificaciones de la realidad. Los insumos clave incluyen los volúmenes de cirugía ortopédica electiva, el crecimiento de la población geriátrica, los precios de venta promedio por tipo de detector, los límites de dosis de radiación y los presupuestos de capital de los hospitales privados. La regresión multivariante proyectó estos factores hasta 2030, con márgenes de escenario para perturbaciones regulatorias o de reembolso. Solo después de que las verificaciones cruzadas satisficieron el consenso, el modelo salió de la calibración, proporcionándonos la línea de base de 2025.

Ciclo de validación de datos y actualización

Ejecutamos controles de anomalías frente a los datos de importación y las señales de gasto de capital hospitalario, y cualquier variación desencadena nuevas verificaciones antes de la aprobación. Los modelos se actualizan cada año, con ajustes intermedios para eventos relevantes. Un nuevo análisis por parte de los analistas precede a cada entrega, de modo que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de arcos en C de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes alcances de dispositivos, combinaciones de precios y ritmos de actualización, y nosotros ponemos de manifiesto estos factores para que los compradores puedan alinear las cifras con sus necesidades.

Los principales factores de divergencia incluyen que algunos editores incorporan consolas de imágenes quirúrgicas en los totales de arcos en C, otros aplican precios de lista sin descuentos de canal, y algunos se basan en la extrapolación de envíos de una sola región en lugar de conjuntos de procedimientos globales equilibrados.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2,51 mil millones (2025) | Mordor Intelligence | - |

| USD 3,44 mil millones (2025) | Global Consultancy A | Un alcance más amplio incluye brazos de quirófano híbrido; utiliza precios de lista |

| USD 2,03 mil millones (2024) | Industry Journal B | Excluye sistemas mini; ciclo de reemplazo conservador |

La comparación muestra que el alcance combinado, los precios realistas y la cadencia de actualización anual de Mordor crean una línea de base equilibrada y transparente en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tendencia clínica es la más responsable del aumento de la demanda de sistemas avanzados de arco en C?

Un desplazamiento continuo hacia procedimientos mínimamente invasivos guiados por imagen impulsa a los hospitales y centros ambulatorios a actualizar a plataformas que ofrecen imagen 3D en tiempo real y navegación asistida por inteligencia artificial.

¿Por qué los centros quirúrgicos ambulatorios priorizan los arcos en C móviles sobre las instalaciones fijas?

Las unidades móviles pueden trasladarse entre salas de procedimientos, apoyar múltiples especialidades en un solo día y alinearse con las políticas de reembolso que recompensan la atención ambulatoria de menor costo.

¿Cómo influye la tecnología de detectores en las decisiones de compra en el mercado de arcos en C?

Las instalaciones favorecen cada vez más los detectores de panel plano porque proporcionan imágenes más claras con menor dosis de radiación, admiten la tomografía computarizada de haz cónico y se integran fácilmente con software de inteligencia artificial para la optimización de dosis.

¿Qué estrategia competitiva utilizan los principales proveedores para diferenciar sus ofertas de arcos en C?

Los líderes del mercado combinan hardware con suscripciones de software, diagnóstico remoto y funciones de automatización del flujo de trabajo, como el posicionamiento autónomo, para asegurar ingresos de servicio a largo plazo.

¿Cómo afectan los arcos en C reacondicionados a las ventas de equipos nuevos?

Una red de reacondicionamiento madura ofrece unidades de menor precio con cobertura de garantía, retrasando algunas compras nuevas pero al mismo tiempo ampliando el acceso a la tecnología en regiones sensibles al costo.

¿Qué problema de personal está influyendo en el diseño de los arcos en C de próxima generación?

La escasez de técnicos de imagen intraoperatoria capacitados está impulsando a los fabricantes a construir sistemas con interfaces de usuario intuitivas, comandos de voz y posicionamiento automatizado para reducir la carga del operador.

Última actualización de la página el: