Tamaño y Participación del Mercado de Reemplazo de Codo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

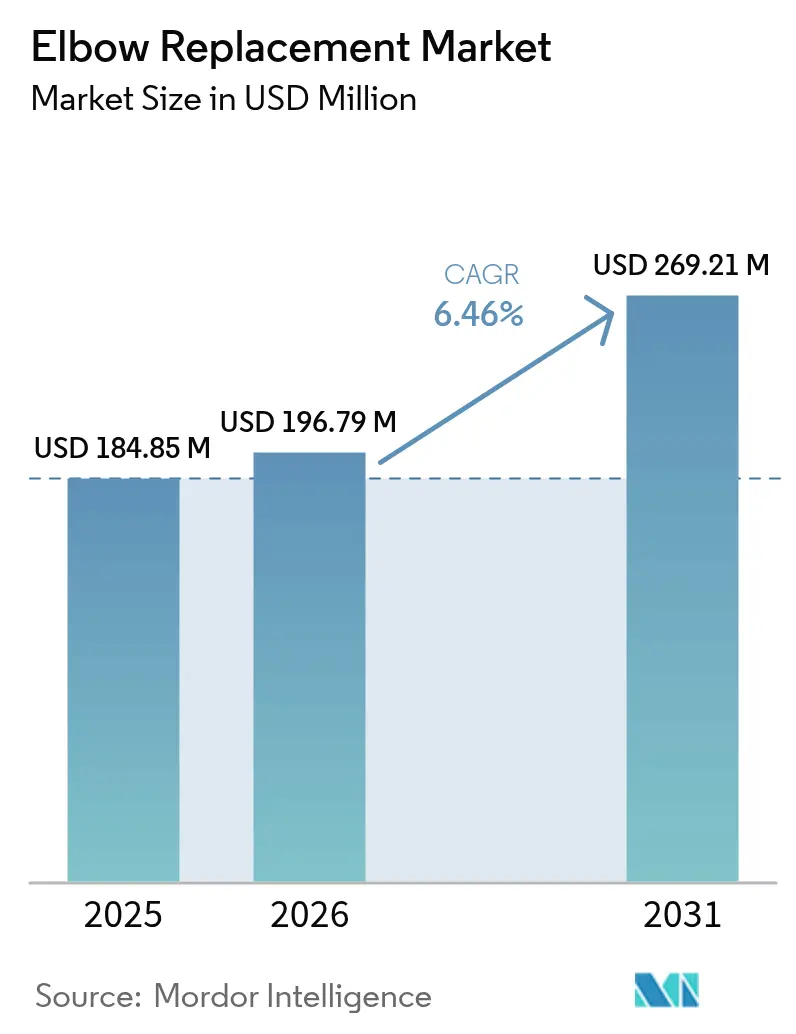

| Tamaño del Mercado (2026) | 196.79 Millones de dólares |

| Tamaño del Mercado (2031) | 269.21 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

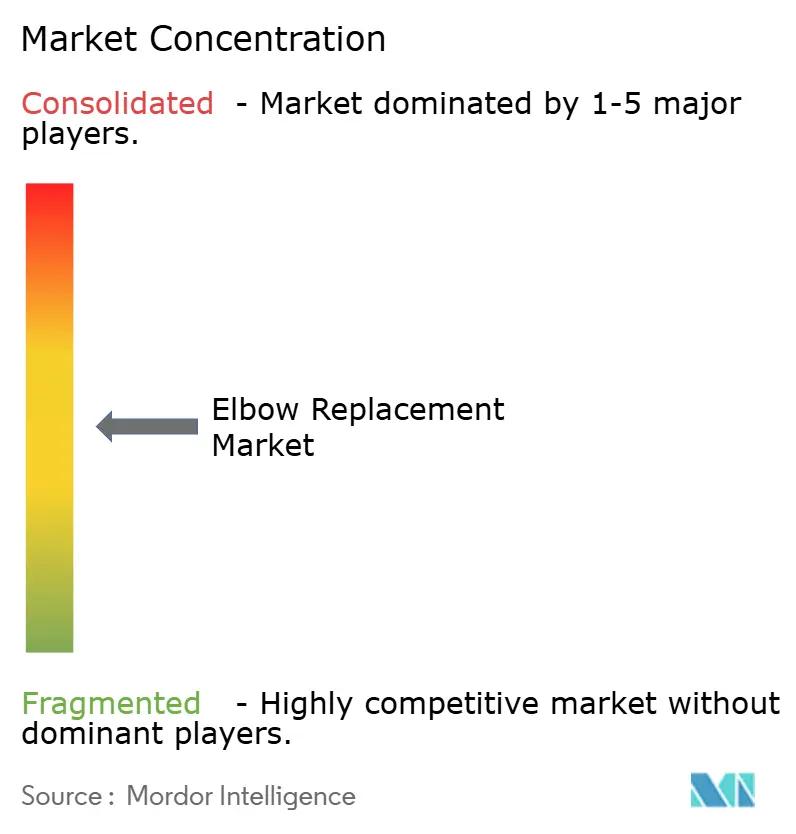

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reemplazo de Codo por Mordor Intelligence

El tamaño del Mercado de Reemplazo de Codo en 2026 se estima en USD 196,79 millones, creciendo desde el valor de 2025 de USD 184,85 millones con proyecciones para 2031 que muestran USD 269,21 millones, creciendo a una CAGR del 6,46% durante 2026-2031.

El aumento de los casos de artritis de codo en etapa terminal, la mayor familiaridad de los cirujanos con la artroplastia total de codo y las mejoras constantes en los implantes impresos en 3D adaptados al paciente sustentan esta expansión. Los rápidos avances en la infraestructura quirúrgica ambulatoria, junto con ajustes favorables en el reembolso para procedimientos complejos de extremidades, amplían aún más el acceso de los pacientes. Las prótesis de bisagra articulada superan a los diseños anteriores en cuanto a supervivencia sin revisión, mientras que las tecnologías de superficie antimicrobiana reducen el riesgo de infección profunda e impulsan el éxito a largo plazo del implante. El mercado de reemplazo de codo también se beneficia del aumento de los volúmenes de procedimientos en Asia-Pacífico a medida que los hospitales modernizan los quirófanos ortopédicos y los fabricantes locales obtienen autorizaciones regulatorias.

Conclusiones Clave del Informe

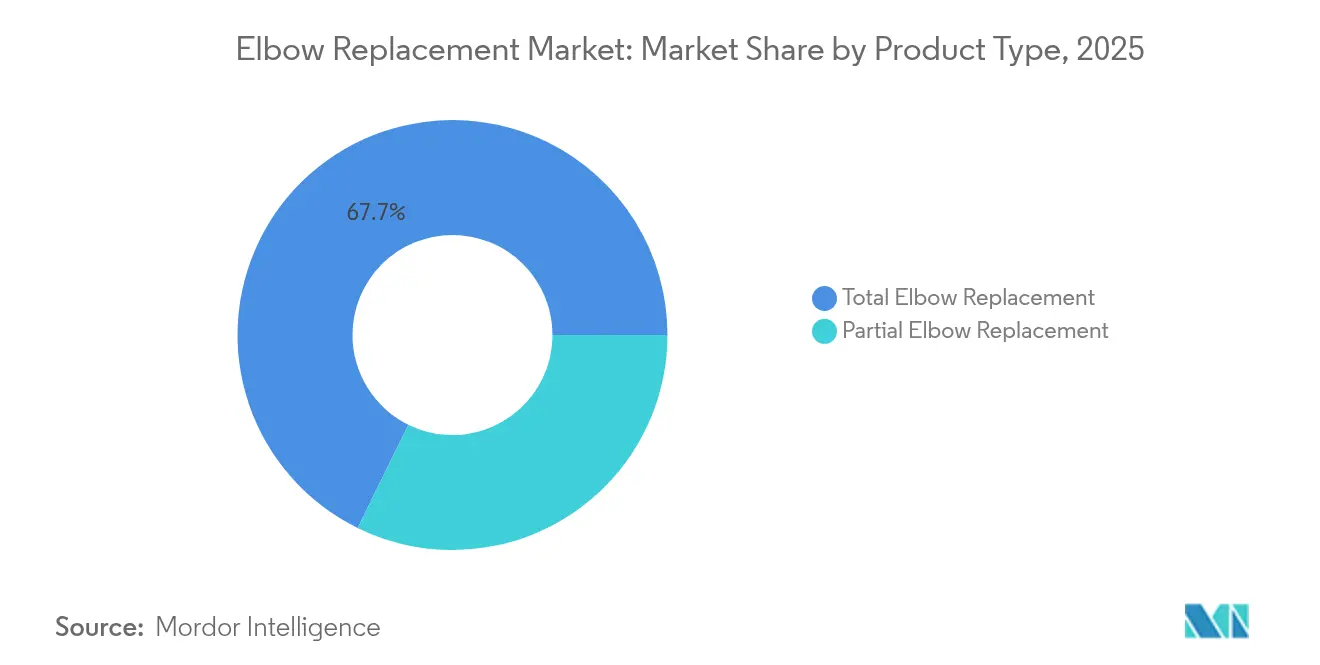

- Por tipo de producto, el reemplazo total de codo lideró con una participación de ingresos del 67,73% en 2025; el reemplazo parcial de codo avanza a una CAGR del 6,67% hasta 2031.

- Por material del implante, las aleaciones de cobalto-cromo capturaron el 51,10% de la participación del mercado de reemplazo de codo en 2025; las aleaciones de titanio registran el crecimiento más rápido con una CAGR del 6,88% hasta 2031.

- Por técnica de fijación, los enfoques cementados mantuvieron una dominancia del 62,65% en 2025, mientras que los sistemas sin cemento se expanden a una CAGR del 7,74% hasta 2031.

- Por usuario final, los hospitales representaron el 56,88% del tamaño del mercado de reemplazo de codo en 2025; los centros ortopédicos y especializados registran el mayor crecimiento con una CAGR del 8,35% hasta 2031.

- Por geografía, América del Norte representó el 39,42% de los ingresos de 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reemplazo de Codo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de la artritis | +1.2% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de diseños de bisagra articulada | +0.8% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances tecnológicos en implantes impresos en 3D | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia entornos ambulatorios/centros de cirugía ambulatoria | +1.1% | América del Norte como núcleo, con expansión hacia UE y APAC | Corto plazo (≤ 2 años) |

| Expansión del reembolso en mercados emergentes | +0.9% | APAC, América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Avances en recubrimientos antimicrobianos | +0.7% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de la Artritis

La osteoartritis y la artritis reumatoide generalizadas continúan engrosando la lista de espera quirúrgica para la reconstrucción de codo. Los registros clínicos muestran que las Puntuaciones de Rendimiento del Codo de Mayo mejoran de 39 a 95 después de la artroplastia total, validando la cirugía como una estrategia duradera de alivio del dolor.[1]A. Smith, "Resultados del Abordaje de Lengüeta del Tríceps Reflejada con Ancóneo," Journal of Clinical Medicine, mdpi.com El envejecimiento de la población y las mayores expectativas de actividad entre los adultos mayores garantizan un flujo constante de candidatos a largo plazo. Las nuevas técnicas de preservación de la exposición, como el abordaje de lengüeta del tríceps reflejada con ancóneo, reducen la alteración de los tejidos blandos, favoreciendo una rehabilitación más rápida. Estos avances sostienen colectivamente los volúmenes de procedimientos en todas las geografías clave y refuerzan la trayectoria del mercado de reemplazo de codo.

Rápida Adopción de Diseños de Bisagra Articulada

Las prótesis de bisagra articulada semiconstrictas ofrecen mayor estabilidad en varo-valgo que los dispositivos no constrictos anteriores, especialmente para codos con pérdida ósea extensa. Los metaanálisis reportan menor aflojamiento y mayor supervivencia a 10 años en casos de artritis inflamatoria en comparación con los sistemas no articulados.[2]R. Lee, "Análisis de Supervivencia del Codo con Bisagra Articulada," ScienceDirect, sciencedirect.com A medida que los planes de estudios clínicos integran estas técnicas, la preferencia de los cirujanos está cambiando, impulsando la demanda de implantes en los centros de referencia de América del Norte y Europa Occidental. Los fabricantes están perfeccionando vástagos modulares y bridas cónicas que facilitan la alineación intraoperatoria mientras preservan la cinemática nativa.

Avances Tecnológicos en Implantes Impresos en 3D

La fabricación aditiva produce actualmente codos con estructura de celosía adaptados a la tomografía computarizada de cada paciente, proporcionando fijación por ajuste a presión y distribución de tensiones casi fisiológica. Se han documentado ahorros de tiempo quirúrgico de 44 minutos y menos controles de fluoroscopia con guías personalizadas. Los híbridos emergentes de PEEK-titanio combinan un módulo que imita al hueso con recubrimientos bactericidas, elevando aún más los resultados a largo plazo. La amplia implantación de laboratorios de impresión 3D hospitalarios en los Estados Unidos acelera la adopción, mientras que los centros regionales de impresión por contrato atienden a los mercados europeos y de Asia-Pacífico.

Cambio hacia Entornos Ambulatorios/Centros de Cirugía Ambulatoria

Las iniciativas de alta el mismo día reducen el costo total del episodio en USD 8.400 en comparación con las estancias hospitalarias, incluso después de incluir los mayores cargos de terapia ambulatoria. Las propuestas del CMS que añaden diversas artroplastias articulares a la lista de centros de cirugía ambulatoria señalan un creciente apoyo político. Las tasas de reingreso comparables y la mayor satisfacción del paciente están persuadiendo a los pagadores privados para reembolsar los reemplazos de codo fuera de los hospitales, dirigiendo el volumen de casos hacia centros especializados de propósito específico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de alternativas (artroscopia, fusión) | -0.8% | Mayor adopción en mercados desarrollados | Mediano plazo (2-4 años) |

| Alto costo del procedimiento y del dispositivo | -1.2% | Pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Complicaciones postoperatorias y longevidad del implante | -0.9% | Mayor impacto en cohortes más jóvenes | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de cirujanos especializados | -0.6% | Agudo en áreas emergentes y rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Alternativas

La artroscopia mínimamente invasiva ofrece desbridamiento del cartílago y sinovectomía que difiere el reemplazo articular definitivo, especialmente atractivo para atletas jóvenes. La fusión de codo sigue siendo una alternativa para la inestabilidad grave o la infección, logrando tasas de fusión superiores al 90% en posiciones óptimas para las tareas diarias. Las inyecciones regenerativas con plasma rico en plaquetas y células madre también han encontrado un nicho en la degeneración en etapa temprana. Estas vías alternativas, aunque atienden indicaciones seleccionadas, desvían colectivamente una porción mensurable de candidatos quirúrgicos del mercado de reemplazo de codo.

Alto Costo del Procedimiento y del Dispositivo

El hardware del implante representa hasta el 63% del costo del episodio ambulatorio, lo que limita la asequibilidad en los segmentos sin seguro.[3]B. Khan, "Contribución del Costo de los Implantes en la Artroplastia Ambulatoria," The Permanente Journal, ncbi.nlm.nih.gov La mayor complejidad en comparación con la artroplastia de cadera o rodilla prolonga el tiempo operatorio e intensifica el uso de recursos. Las frecuentes revisiones en pacientes más jóvenes inflan el gasto de por vida, lo que lleva a políticas cautelosas de los pagadores en muchas economías de ingresos medios. Para contrarrestar esto, los fabricantes están localizando el mecanizado de componentes y adoptando kits de instrumentación reutilizables que reducen el gasto por caso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Reemplazo Total Sigue Siendo el Referente

El reemplazo total de codo generó el 67,73% de los ingresos de 2025, subrayando su papel como solución integral para la destrucción articular grave. Esta dominancia refleja décadas de datos de resultados que muestran que las puntuaciones medianas de Mayo saltan de los 40 bajos a los 90 medios después de la cirugía. Los sistemas parciales, que incluyen la hemiartroplastia y las prótesis de cabeza radial, están creciendo a una CAGR del 6,67% hasta 2031, ya que se adaptan mejor a los pacientes traumatizados más jóvenes. Los cirujanos reservan cada vez más los sistemas totales para condiciones inflamatorias o degenerativas en etapa terminal, mientras optan por opciones parciales de preservación ósea en fracturas complejas, ampliando la base direccionable del mercado de reemplazo de codo.

Los registros clínicos corroboran estas tendencias, señalando que los implantes parciales logran tasas de reoperación del 17%, aceptables dada la exigente biomecánica del codo, cuando se respetan los límites de peso postoperatorio. Ambas categorías se benefician de la navegación 3D intraoperatoria que mejora la alineación de los componentes. En paralelo, los vástagos ulnares modulares permiten a los cirujanos aumentar la fijación cuando se encuentran con canales osteoporóticos, reduciendo aún más el aflojamiento temprano. Esta combinación de versatilidad y retención de evidencia asegura un crecimiento constante del volumen en ambas líneas de productos dentro del mercado de reemplazo de codo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material del Implante: La Ventaja de Osteointegración del Titanio

El cobalto-cromo mantuvo una participación del 51,10% gracias a su comprobada resistencia al desgaste, aunque las aleaciones de titanio registran una CAGR del 6,88%. Los vástagos de titanio roscados mejoran la fijación en hueso esponjoso y reducen el blindaje de tensiones, cualidades que resuenan entre los cirujanos enfocados en la preservación ósea a largo plazo. Las novedosas mangas de tántalo poroso y los compuestos de PEEK continúan en roles de nicho, pero generan interés para casos de revisión con reserva ósea comprometida.

Las superficies texturizadas con láser y los recubrimientos de hidroxiapatita amplifican la osteoconductividad del titanio, permitiendo una carga funcional más temprana. Al mismo tiempo, la deposición de películas antimicrobianas apunta a la infección periprotésica, un modo de fallo fundamental. A medida que estas mejoras maduran, es probable que la combinación de materiales se incline gradualmente hacia el titanio sin desplazar la posición del cromo-cobalto en aplicaciones de alta demanda. Por lo tanto, se espera que el tamaño del mercado de reemplazo de codo para sistemas basados en titanio aumente de manera significativa pero progresiva durante el horizonte de pronóstico.

Por Técnica de Fijación: La Adopción Sin Cemento se Acelera

La fijación cementada sigue representando el 62,65% de las implantaciones, valorada por su estabilidad inmediata, especialmente en hueso osteopénico. Sin embargo, las técnicas sin cemento superan este ritmo con una CAGR del 7,74%, ya que las arquitecturas porosas y los vástagos de ajuste a presión favorecen la integración biológica. Los casos que emplean componentes humerales sin cemento combinados con vástagos ulnares cementados ilustran una vía híbrida pragmática que facilita futuras revisiones.

Una supervivencia a 10 años superior al 94% para rodillas parciales sin cemento ha animado a los reguladores a aprobar conceptos similares para el codo. Los cirujanos valoran las ventanas operatorias más cortas y la evitación de las complicaciones del manto de cemento. En consecuencia, se prevé que la participación del mercado de reemplazo de codo de la fijación completamente biológica se amplíe principalmente en los centros urbanos que manejan mayores volúmenes de pacientes jóvenes y de alta demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Especializados Ganan Impulso

Los hospitales mantuvieron una participación de ingresos del 56,88% en 2025, en función del respaldo de cuidados críticos y la amplia aceptación por parte de los seguros. Los centros ortopédicos especializados, aunque más pequeños, se están expandiendo a una CAGR del 8,35% aprovechando equipos dedicados, vías de atención acelerada y contratos de pago agrupado. Las puntuaciones de satisfacción del paciente son consistentemente más altas en estos entornos, lo que impulsa el boca a boca positivo y la alineación con los cirujanos.

Los programas basados en centros de cirugía ambulatoria están emergiendo donde la política del pagador lo permite, agrupando anestesia, implante y terapia en modelos de factura única que agilizan el reembolso. Los fabricantes ahora se asocian directamente con centros de alto volumen para probar en condiciones reales los codos de próxima generación, reforzando la influencia del sector en el diseño y la adquisición de dispositivos.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 39,42% de la facturación de 2025, gracias a sólidos marcos de reembolso y una densa red de cirujanos de extremidades superiores formados en programas de especialización. La estabilidad de las tarifas de Medicare y los códigos CPT claramente definidos sustentan una adopción procedimental constante. Europa le sigue, impulsada por los estrictos estándares del Reglamento de Dispositivos Médicos que tranquilizan a los clínicos sobre la seguridad de los implantes, al tiempo que fomentan la innovación mediante aprobaciones aceleradas de impresión 3D.

Asia-Pacífico es la región de mayor crecimiento, proyectada a una CAGR del 7,22%, ya que China, India y Corea del Sur amplían el seguro social y cultivan la fabricación doméstica de implantes. Las adquisiciones nacionales reducen los precios unitarios, ampliando los presupuestos hospitalarios para reconstrucciones complejas. América Latina y Oriente Medio y África van a la zaga, pero muestran un potencial significativo donde los hospitales privados urbanos instalan imágenes avanzadas y quirófanos de flujo laminar. En conjunto, estos patrones respaldan un crecimiento geográficamente diversificado para el mercado de reemplazo de codo.

Panorama Competitivo

La concentración del mercado es moderada, con un puñado de empresas ortopédicas globales que controlan el segmento premium y especialistas regionales que atienden la demanda del segmento de valor. Enovis reforzó su franquicia de extremidades a través de la adquisición de LimaCorporate por EUR 800 millones en 2024, desbloqueando las plataformas 3D de Titanio Trabecular propietarias. La adquisición previa de Wright Medical por parte de Stryker proporcionó acceso a una cartera complementaria de traumatología y biológicos. Zimmer Biomet continúa integrando imágenes habilitadas por IA tras la adquisición de OrthoGrid, con el objetivo de perfeccionar la alineación intraoperatoria.

Las prioridades estratégicas se centran en la fabricación aditiva, las superficies antimicrobianas y la alineación asistida por robótica. Las licencias cruzadas entre proveedores de implantes y software aceleran los ciclos de desarrollo, mientras que las asociaciones alineadas con hospitales fomentan la estandarización de procedimientos. En general, la diferenciación tecnológica y la penetración en mercados emergentes siguen siendo frentes decisivos en la competencia del mercado de reemplazo de codo.

Líderes de la Industria de Reemplazo de Codo

Johnson & Johnson

Stryker Corporation

Zimmer Biomet

Smith & Nephew plc

Enovis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Zimmer Biomet recibió la aprobación de la FDA para la Rodilla Parcial sin Cemento Oxford, el único implante de reemplazo parcial de rodilla sin cemento en los EE. UU., que demuestra una supervivencia del implante del 94,1% a los 10 años y un rendimiento superior en comparación con los implantes cementados tradicionales. Esta aprobación señala una aceptación regulatoria más amplia de las tecnologías de fijación sin cemento que pueden extenderse a las aplicaciones de reemplazo de codo.

- Agosto de 2024: Stryker anunció el lanzamiento de su Sistema de Placas Pangea, que recibió la autorización de la FDA a finales de 2023, mejorando la atención de traumatología con placas de ángulo variable para diversas poblaciones de pacientes. El sistema cuenta con 20 placas anatómicas y 13 placas de utilidad diseñadas para un ajuste óptimo del implante y la colocación de tornillos, apoyando el manejo de fracturas de codo y los procedimientos de reconstrucción.

- Junio de 2024: Stryker anunció su acuerdo definitivo para adquirir Artelon, Inc., una empresa especializada en productos de fijación de tejidos blandos para procedimientos ortopédicos. Esta adquisición tiene como objetivo mejorar las ofertas de Stryker en los segmentos de pie y tobillo y medicina deportiva, con la tecnología de Artelon diseñada para mejorar la reconstrucción de ligamentos y tendones, con un impacto potencial en los procedimientos de reemplazo de codo.

- Enero de 2024: Enovis Corporation completó la adquisición de LimaCorporate S.p.A. por EUR 800 millones, creando un negocio de reconstrucción de aproximadamente USD 1.000 millones con aproximadamente el 50% de los ingresos provenientes de mercados de extremidades de rápido crecimiento, incluidos los productos de reemplazo de codo. La adquisición refuerza la posición de Enovis en el mercado global de reconstrucción ortopédica y proporciona acceso a los innovadores implantes de Titanio Trabecular impresos en 3D de Lima.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de reemplazo de codo como todos los sistemas de implantes de nueva fabricación, instrumentos modulares y kits de un solo uso vendidos para la sustitución quirúrgica total o parcial de la articulación del codo, donde las superficies dañadas del húmero distal y el cúbito proximal se eliminan y reemplazan con articulaciones de metal-polietileno que restauran la flexión, la extensión y la estabilidad rotacional. Según los analistas de Mordor Intelligence, los ingresos se capturan a nivel de precio de fábrica del fabricante y se convierten a USD utilizando el tipo de cambio promedio anual.

Exclusiones del alcance: Las placas de fijación de traumatismos, las prótesis aisladas de cabeza radial, los servicios de rehabilitación y los consumibles de reparación quedan fuera de esta cobertura.

Descripción general de la segmentación

- Por Tipo de Producto

- Reemplazo Parcial de Codo

- Reemplazo Total de Codo

- Por Material del Implante

- Aleaciones de Titanio

- Aleaciones de Cobalto-Cromo

- Tántalo y Otros

- Por Técnica de Fijación

- Cementada

- Sin Cemento

- Por Usuario Final

- Hospitales

- Centros Ortopédicos y Especializados

- Centros de Cirugía Ambulatoria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con cirujanos ortopédicos, compradores de implantes y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones pusieron a prueba los índices de conversión de procedimientos, confirmaron precios de venta promedio realistas e identificaron las preferencias de rápido crecimiento por las aleaciones de titanio, las cuales las fuentes secundarias por sí solas no podían validar.

Investigación documental

Comenzamos con artículos revisados por pares en el Journal of Shoulder and Elbow Surgery, archivos de autorización 510(k) de la FDA, volúmenes de procedimientos del National Inpatient Sample y tablas de prevalencia de artritis del CDC y el estudio Global Burden of Disease, anclando la incidencia de enfermedades y los índices de tratamiento. Los informes comerciales de la American Academy of Orthopaedic Surgeons, las tendencias de gasto en salud de la OCDE y los datos de envíos de importación-exportación consultados a través de Volza fundamentaron la demanda regional. Los informes 10-K de las empresas, las llamadas de resultados y los avisos de licitación hospitalaria ayudaron a establecer referencias de precios, mientras que plataformas de pago como D&B Hoovers y Dow Jones Factiva proporcionaron desgloses de ingresos. Las fuentes mencionadas son meramente ilustrativas; numerosas referencias adicionales respaldaron la recopilación, validación y aclaración de datos.

Nuestro segundo análisis documental mapeó los retiros de dispositivos, las solicitudes de patentes y las actualizaciones del retraso en cirugías electivas, lo que perfeccionó los supuestos en torno a los cambios de materiales y la recuperación de capacidad en las principales economías.

Dimensionamiento del mercado y pronóstico

El modelo central aplica una construcción descendente de prevalencia a procedimiento que convierte los cohortes sintomáticos de osteoartritis y artritis reumatoide en volúmenes quirúrgicos por país. Luego corrobora los totales mediante verificaciones ascendentes muestreadas utilizando divulgaciones de ingresos de proveedores y ASP realistas. Los insumos clave incluyen la eliminación del retraso en cirugías electivas, los cambios en el ASP de implantes, el crecimiento de camas hospitalarias, las aprobaciones regulatorias y la frecuencia de retiros de dispositivos. La regresión multivariante conecta estas variables con los volúmenes históricos, mientras que el análisis de escenarios captura los impactos en el reembolso o en el suministro. Las brechas en la evidencia ascendente se subsanan mediante interpolación conservadora guiada por el juicio de expertos.

Validación de datos y ciclo de actualización

Antes de su publicación, los resultados del modelo pasan por una revisión de múltiples niveles en la que los analistas concilian las cifras con los registros nacionales de articulaciones y los datos de aduanas, y elevan las anomalías para su revisión por parte de personal senior. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por retiros de productos significativos, cambios de política o impactos macroeconómicos. Una verificación final justo antes de la entrega al cliente garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de reemplazo de codo de Mordor es confiable

Reconocemos que las estimaciones publicadas suelen divergir porque cada empresa elige su propio alcance de producto, ancla de precios y cadencia de actualización. Nuestro equipo observa esa divergencia cada vez que los compradores comparan cifras.

Las brechas clave aparecen cuando los editores incorporan los sistemas de revisión en los totales generales de artroplastia, aplican tasas de crecimiento generales que ignoran los límites presupuestarios hospitalarios, o excluyen por completo los implantes parciales. El alcance disciplinado de Mordor, la actualización anual y la validación de doble vía limitan tales distorsiones y ofrecen a los tomadores de decisiones un punto de partida más sólido.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 184,85 millones (2025) | Mordor Intelligence | - |

| USD 138,4 millones (2023) | Global Consultancy A | Excluye implantes parciales y utiliza anclas de ASP más bajas |

| USD 345 millones (2023) | Regional Consultancy B | Incorpora sistemas de revisión y placas de traumatismos en los totales |

| USD 244,4 millones (2023) | Trade Journal C | Aplica el crecimiento promedio histórico sin ajuste por retraso acumulado |

La comparación muestra que el alcance equilibrado, las variables transparentes y la actualización anual de Mordor ofrecen la línea de base más confiable para la planificación corporativa, mientras que las cifras alternativas oscilan ampliamente cuando cambian las elecciones fundamentales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reemplazo de codo?

El tamaño del mercado de reemplazo de codo alcanzó USD 196,79 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que se expanda a una CAGR del 6,46%, alcanzando USD 269,21 millones en 2031.

¿Qué segmento de producto domina el mercado?

El reemplazo total de codo representa el 67,73% de los ingresos de 2025, manteniendo un liderazgo claro.

¿Por qué están ganando popularidad los implantes de titanio?

Las aleaciones de titanio promueven una integración ósea superior y están creciendo a una CAGR del 6,88% dentro de la combinación de materiales.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico avanza a una CAGR del 7,22%, impulsada por la expansión de la cobertura sanitaria y el aumento de la capacidad quirúrgica.

¿Cómo está influyendo la cirugía ambulatoria en el mercado?

La migración hacia los centros de cirugía ambulatoria reduce los costos del episodio y acelera los volúmenes de procedimientos, especialmente en América del Norte y determinados mercados europeos.

Última actualización de la página el: