Tamaño y Participación del Mercado de Logística Química de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Química de Singapur por Mordor Intelligence

El tamaño del mercado de logística química de Singapur fue valorado en USD 3,9 mil millones en 2025 y se estima que crecerá desde USD 4,07 mil millones en 2026 hasta alcanzar USD 5,01 mil millones en 2031, a una CAGR del 4,23% durante el período de pronóstico (2026-2031).

Los flujos de reexportación química hacia África y Asia del Sur generan márgenes premium porque los importadores de esas regiones dependen de Singapur para la verificación de calidad y la documentación consolidada. Las actualizaciones de la norma SS 667:2020 están restringiendo la oferta de almacenes de mercancías peligrosas, favoreciendo a los operadores con capital suficiente que cuentan con instalaciones conformes. Los despliegues de camiones autónomos de patio en el Puerto de Tuas ya están mostrando ahorros de tiempo de permanencia del 20–30% que elevan la utilización de activos para los operadores con conectividad de datos en tiempo real. Los fondos de arrendamiento de tanques ISO respaldados por capital privado y domiciliados en Singapur están ampliando la disponibilidad de equipos especializados y ayudando a los proveedores integrados a agrupar transporte, alquiler de tanques y tramitación en TradeNet en ofertas de fuente única. Los ensayos de abastecimiento de amoníaco bajo en carbono, junto con la renovación del permiso electrónico de mercancías peligrosas en TradeNet, ilustran cómo las iniciativas de digitalización y descarbonización lideradas por el gobierno elevan continuamente el estándar de eficiencia operativa.

Conclusiones Clave del Informe

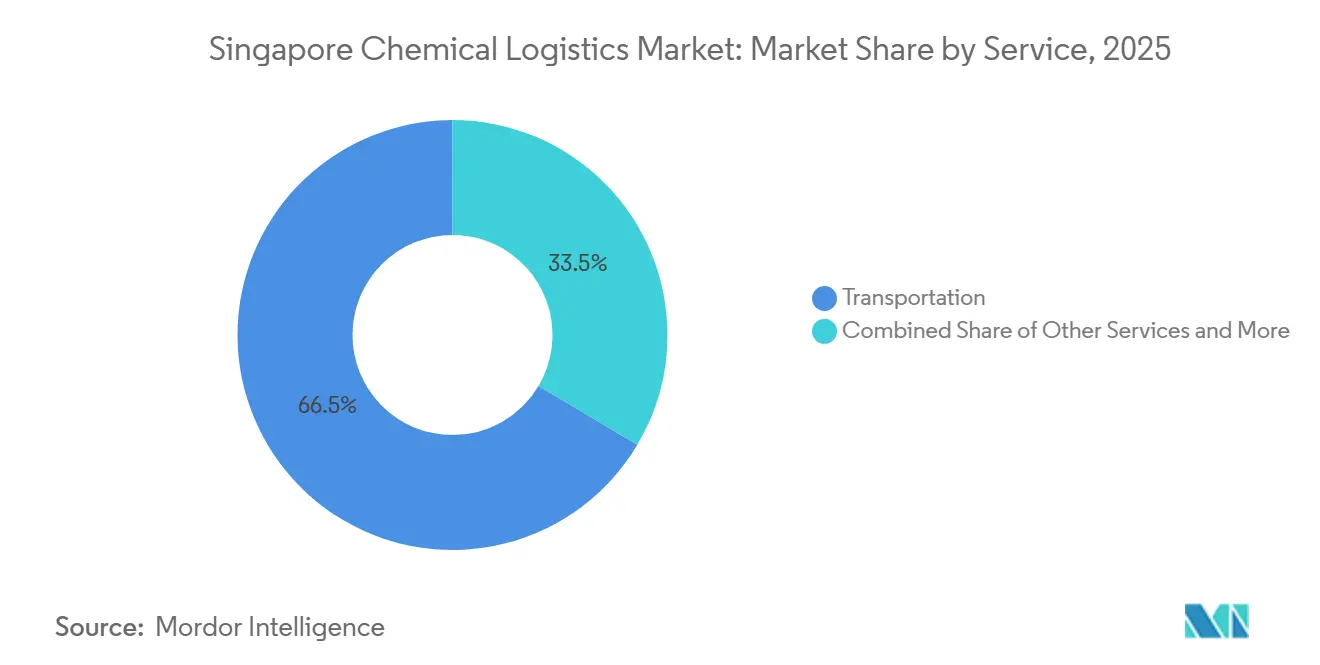

- Por tipo de servicio, los servicios de transporte lideraron con una participación del 66,47% del tamaño del mercado de logística química de Singapur en 2025, mientras que otros servicios se proyecta que se expandirán a una CAGR del 6,11% hasta 2031.

- Por industria de usuario final, el petróleo y gas representó el 27,08% de la participación del mercado de logística química de Singapur en 2025, mientras que la logística farmacéutica avanza a una CAGR del 5,28% hasta 2031.

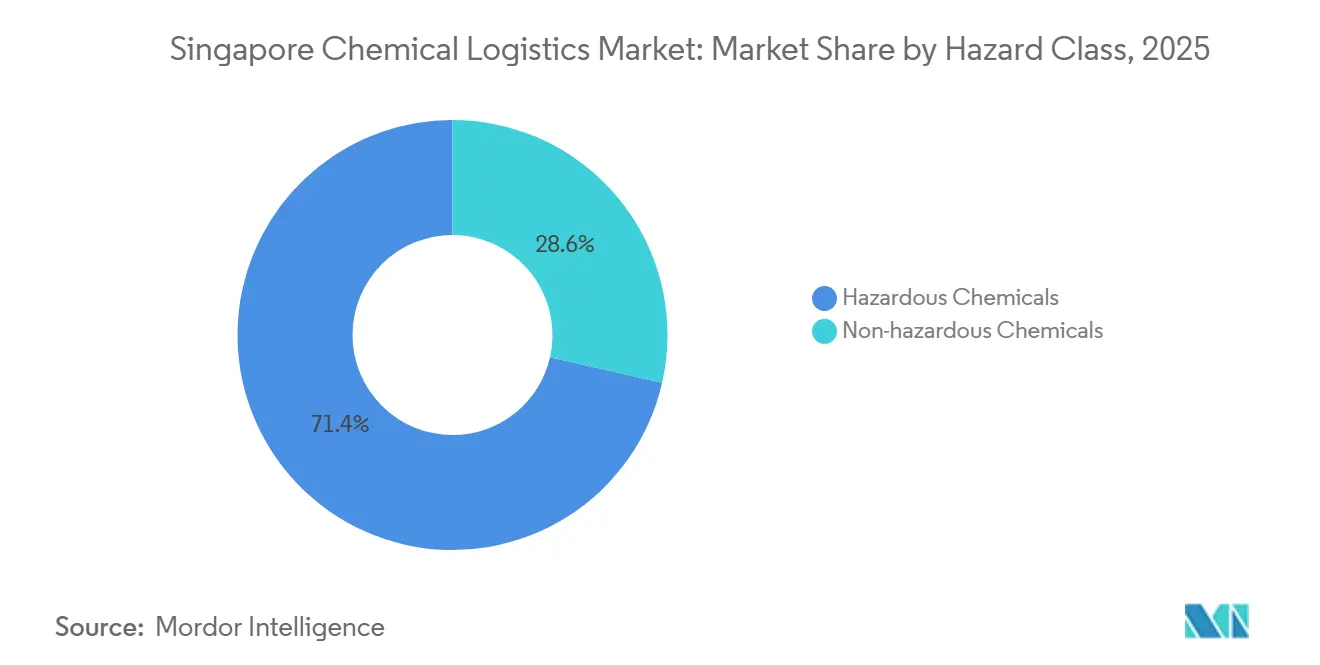

- Por clase de peligro, los químicos peligrosos representaron el 71,44% del tamaño del mercado de logística química de Singapur en 2025 y están previstos para crecer a una CAGR del 4,49% durante 2026-2031.

- Por control de temperatura, la logística sin control de temperatura representó el 65,3% del volumen de 2025, aunque se prevé que se expanda a una CAGR del 6,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Química de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las reexportaciones de químicos especiales de Singapur hacia África y Asia del Sur | +0.9% | Singapur como centro regional, destinos en África y Asia del Sur | Mediano plazo (2-4 años) |

| Pilotos de camiones autónomos de patio en el Puerto de Tuas que aceleran los tiempos de rotación | +0.7% | Singapur, zonas logísticas adyacentes al puerto | Corto plazo (≤ 2 años) |

| Certificación obligatoria SS 667:2020 que impulsa la demanda de almacenamiento conforme | +0.6% | Singapur, afectando a todos los operadores de almacenes de mercancías peligrosas | Mediano plazo (2-4 años) |

| Crecimiento respaldado por capital privado de fondos de arrendamiento de tanques ISO domiciliados en Singapur | +0.5% | Singapur como domicilio, utilización en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ensayos de abastecimiento de amoníaco bajo en carbono que crean nuevos flujos logísticos | +0.4% | Singapur como centro de abastecimiento, rutas marítimas globales | Largo plazo (≥ 4 años) |

| Renovación del permiso electrónico de mercancías peligrosas en TradeNet que reduce los tiempos de despacho aduanero | +0.3% | Singapur, facilitación del comercio transfronterizo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Reexportaciones de Químicos Especiales de Singapur hacia África y Asia del Sur

Enterprise Singapore registró SGD 91,5 mil millones (USD 68,6 mil millones) de exportaciones químicas en 2024, y segmentos especiales como surfactantes y catalizadores registraron un crecimiento de dos dígitos hacia mercados emergentes. Los importadores dependen de Singapur para el reempaque en lotes pequeños, la preparación de fichas de datos de seguridad en idioma local y la garantía de autenticidad, lo que permite a los proveedores logísticos cobrar entre 2 y 3 veces las tarifas estándar de transbordo. Las asociaciones con distribuidores africanos añaden servicios de gestión de inventario y financiamiento de la cadena de suministro, mientras que los compradores farmacéuticos del sur de Asia adoptan el abastecimiento con base en Singapur para diversificarse y reducir la dependencia de un único país. Se espera que esta dinámica amplíe la participación en los ingresos de las actividades de valor agregado, reforzando la función de Singapur como puerta de entrada amortiguadora de riesgos para los químicos especiales[1]"Ley y Reglamentos de Seguridad contra Incendios," Fuerza de Defensa Civil de Singapur, scdf.gov.sg .

Pilotos de Camiones Autónomos de Patio en el Puerto de Tuas que Aceleran los Tiempos de Rotación

PSA Singapore ha desplegado más de 200 camiones de patio eléctricos autónomos capaces de operar las 24 horas del día, los 7 días de la semana con precisión a nivel de centímetros, reduciendo el tiempo de permanencia de contenedores químicos hasta en un 30%. La automatización elimina las limitaciones por fatiga del conductor y reduce la exposición humana a la carga peligrosa, mejorando tanto la seguridad como la productividad. El software de puerto basado en eventos alimenta actualizaciones de rutas a cada vehículo, sincronizando los movimientos de patio con los horarios de los buques y la disponibilidad de espacios en almacén. Los operadores logísticos integrados que conectan sus sistemas de gestión de transporte directamente a la capa de datos de PSA obtienen hitos en tiempo real, elevando el rendimiento puntual por encima del 98%[2]"Tratados Fiscales," Autoridad de Ingresos Internos de Singapur, iras.gov.sg .

Certificación Obligatoria SS 667:2020 que Impulsa la Demanda de Almacenamiento Conforme

El Código de Práctica SS 667:2020 obliga a los almacenes que manipulan líquidos inflamables y oxidantes a instalar sistemas automáticos de supresión de incendios, instalaciones eléctricas a prueba de explosiones y celdas segregadas, con costos de modernización de SGD 500-1.500 (USD 375-1.125) por m². Las primas de alquiler del 40-60% para espacios certificados ya son visibles, y las aseguradoras conceden descuentos en tarifas a los operadores conformes. Los propietarios más pequeños que no pueden financiar las actualizaciones están saliendo del mercado o desinvirtiendo, acelerando la consolidación del mercado y restringiendo la capacidad de primera categoría.

Crecimiento Respaldado por Capital Privado de Fondos de Arrendamiento de Tanques ISO Domiciliados en Singapur

Los tratados de doble imposición de Singapur y su estructura legal transparente sustentan la inversión de capital privado en flotas de tanques ISO, donde un solo tanque de acero inoxidable puede costar entre USD 25.000 y USD 50.000. Las tasas de utilización se mantienen por encima del 85% a medida que los productores de químicos pasan de tambores a tanques por sus ventajas en pureza y manipulación. Los arrendadores están agrupando servicios de depósito, limpieza y apoyo regulatorio en modelos de suscripción, permitiendo a los expedidores pagar por viaje en lugar de poseer activos. Los operadores logísticos integrados con fondos de tanques propios aseguran así tanto la prioridad de capacidad como el incremento de márgenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las primas de seguros para almacenamiento de mercancías peligrosas tras incidentes globales | -0.7% | Singapur, influencia del mercado global de suscripción | Corto plazo (≤ 2 años) |

| Carga de cumplimiento del Mecanismo de Ajuste en Frontera por Carbono de la UE que infla los ciclos de documentación de exportación | -0.5% | Exportadores de Singapur hacia mercados de la UE | Mediano plazo (2-4 años) |

| Conectividad ferroviaria doméstica limitada que dificulta los ahorros de costos multimodales | -0.4% | Singapur, desventaja competitiva frente a centros regionales | Largo plazo (≥ 4 años) |

| Recargos volátiles por combustible de bunker que erosionan la estabilidad de márgenes de los operadores logísticos integrados | -0.3% | Singapur, exposición al mercado global de combustible marítimo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Primas de Seguros para Almacenamiento de Mercancías Peligrosas tras Incidentes Globales

Tras las explosiones de Beirut y Tianjin, las aseguradoras aumentaron las primas entre un 30% y un 50% para instalaciones sin detección y supresión avanzadas, obligando a los operadores a adoptar monitoreo en tiempo real y auditorías de seguridad de terceros para mantener la cobertura. Las empresas con capital suficiente cumplen; los actores más pequeños suelen salir del mercado, restringiendo la oferta y apoyando rentas más altas para espacios certificados[3]"Mecanismo de Ajuste en Frontera por Carbono," Comisión Europea, europa.eu .

Carga de Cumplimiento del Mecanismo de Ajuste en Frontera por Carbono de la UE que Infla los Ciclos de Documentación de Exportación

La entrada en vigor del Mecanismo de Ajuste en Frontera por Carbono en 2026 obliga a los exportadores a documentar las huellas de carbono desde el origen hasta la frontera para los químicos cubiertos, extendiendo los ciclos de pedido hasta cuatro semanas. Las empresas logísticas están desarrollando módulos de contabilidad de carbono y flujos de trabajo de verificación, aunque los pasos adicionales elevan el costo de servicio y comprimen los márgenes en el tráfico con destino a la UE[4]"Autoridad de Transporte Terrestre de Singapur," Autoridad de Transporte Terrestre, lta.gov.sg.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Servicios de Valor Agregado Impulsados por la Regulación Superan al Transporte Principal

El transporte mantuvo una participación del 66,47% del mercado de logística química de Singapur en 2025, aunque otros servicios crecen más rápido a una CAGR del 6,11% a medida que los exportadores lidian con las declaraciones del Mecanismo de Ajuste en Frontera por Carbono, el embalaje de mercancías peligrosas y el despacho aduanero. El tamaño del mercado de logística química de Singapur para los servicios de valor agregado se beneficia de honorarios de asesoría de USD 5.000–25.000 por exportador en mandatos de informes de carbono. Mientras tanto, los despliegues de camiones autónomos de patio mejoran los tiempos de ciclo de los camiones, pero no pueden compensar completamente la volatilidad de los recargos por combustible. Los ingresos por almacenamiento se ven impulsados por las primas de la norma SS 667:2020 que elevan los alquileres entre un 40% y un 60% por encima del espacio industrial estándar y mejoran la participación general del mercado de logística química de Singapur captada por los operadores que ofrecen almacenamiento certificado.

La demanda de soluciones integradas permite a los operadores logísticos integrados combinar el arrendamiento de tanques ISO con la automatización de TradeNet, creando contratos más vinculantes y poder de fijación de precios. Los consultores especializados prosperan con la documentación de mercancías peligrosas y el embalaje para reexportaciones en lotes pequeños hacia África. Aquellos sin integración digital de permisos corren el riesgo de ser desintermediados a medida que los expedidores adoptan proveedores capaces de obtener despacho el mismo día.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Cadena de Frío Farmacéutica Lidera la Trayectoria de Crecimiento

El petróleo y gas controla el 27,08% de la participación del mercado de logística química de Singapur gracias al complejo de refinerías de la Isla Jurong, aunque la logística farmacéutica se expande a una CAGR del 5,28% impulsada por los flujos de biológicos hacia vecinos de la ASEAN con suministro eléctrico inestable. Las instalaciones conformes con las Buenas Prácticas de Distribución con energía de respaldo y cámaras frías validadas cobran entre 2 y 3 veces las tarifas de manipulación estándar, impulsando el tamaño del mercado de logística química de Singapur atribuible a los envíos del sector sanitario. Los químicos cosméticos y los químicos electrónicos especiales también se benefician del papel de Singapur como centro de consolidación regional para fábricas de semiconductores y marcas de belleza.

La estricta supervisión de la Autoridad de Ciencias de la Salud garantiza que solo los proveedores con licencia de Buenas Prácticas de Distribución compitan, limitando la oferta y apoyando los márgenes. Por el contrario, las medidas de transición energética comprimen los volúmenes de comercio de crudo, obligando a la logística de petróleo y gas a buscar la optimización de tanques ISO y la automatización para preservar la rentabilidad.

Por Clase de Peligro: El Dominio de las Mercancías Peligrosas Sustentado por la Complejidad del Cumplimiento

La carga peligrosa representó el 71,44% del volumen de 2025 y se expande a una CAGR del 4,49%, reflejando el nicho de Singapur en líquidos inflamables, oxidantes y corrosivos sujetos a permisos de múltiples organismos. El tamaño del mercado de logística química de Singapur para mercancías peligrosas se ve reforzado por los requisitos de la norma SS 667:2020 que elevan las barreras de entrada. Los químicos no peligrosos, aunque más sencillos de manipular, enfrentan precios comoditizados y no desplazan materialmente la participación del mercado de logística química de Singapur.

Las primas de alquiler y los incentivos de seguros recompensan a los operadores con sistemas automáticos de extinción de incendios y software de enrutamiento de transporte de la Agencia Nacional de Medio Ambiente. Las instalaciones más antiguas enfrentan recargos o cancelaciones de pólizas, lo que impulsa la consolidación o la salida del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Control de Temperatura: Mayoría Ambiente con Aceleración de la Cadena de Frío

La logística sin control de temperatura mantuvo una participación de mercado del 65,3%, mientras que se esperaba que la logística con control de temperatura creciera a una CAGR del 6,23%, impulsada por biológicos, aditivos de grado alimentario y químicos especiales que requieren integridad a 2-8 °C o -20 °C. Las cámaras frías de uso específico cuestan entre USD 150 y USD 250 por pie cuadrado, el triple de las construcciones de almacenes convencionales, aunque los clientes aceptan tarifas más altas para evitar riesgos de pérdida. El tamaño del mercado de logística química de Singapur en la cadena de frío se beneficia de la migración de carga farmacéutica del transporte aéreo a contenedores refrigerados marítimos con fines de descarbonización. La carga sin control de temperatura sigue siendo la mayoría en tonelaje, pero registra un crecimiento de valor más lento y márgenes más ajustados.

Los sensores IoT y los sistemas de lanzadera robótica reducen el gasto energético y proporcionan registros de temperatura las 24 horas del día, los 7 días de la semana, fortaleciendo la preparación para auditorías de los reguladores farmacéuticos y reforzando la fidelidad de los clientes.

Análisis Geográfico

El corredor logístico occidental de Singapur une el clúster petroquímico de 3.000 hectáreas de la Isla Jurong con el Puerto de Tuas totalmente automatizado, permitiendo transferencias de tubería a puerto que reducen los movimientos de camiones cisterna por carretera entre un 15% y un 20%. El puerto manejó 37 millones de TEU en 2025, con la carga química representando aproximadamente entre el 8% y el 10%, aunque capturando mayores rendimientos por tarifas debido a los recargos por manipulación de mercancías peligrosas. Los camiones autónomos de patio, las grúas de vehículos de guiado automático y la planificación de atraques mediante inteligencia artificial han reducido los tiempos de rotación de los buques, consolidando el atractivo de Singapur para el transbordo de químicos de alto valor.

Más allá de los activos físicos, Singapur aprovecha 28 acuerdos de libre comercio para cubrir mercados que representan más del 85% del PIB mundial, otorgando a los distribuidores acceso arancelariamente eficiente a compradores de Asia-Pacífico, Oriente Medio y África. La Zona Económica Especial Johor-Singapur de 2025 extiende el hinterland funcional hacia Malasia, combinando la fiabilidad regulatoria de Singapur con los menores costos de terreno de Johor y ampliando las superficies de almacén en un 20%.

La digitalización diferencia aún más la ubicación. La renovación del permiso electrónico de mercancías peligrosas en TradeNet conecta los sistemas de aduanas, puerto y operadores logísticos en una plataforma habilitada para API, ofreciendo aprobaciones de permisos el mismo día que eran imposibles en centros competidores. Los expedidores que mueven químicos sensibles al tiempo ahora enrutan a través de Singapur para aprovechar la previsibilidad, reforzando el papel de la nación como puerta de entrada consolidada a pesar de su mayor base de costos.

Panorama Competitivo

El mercado de logística química de Singapur alberga una combinación de integradores globales como DHL Supply Chain, Kuehne + Nagel y DSV, actores regionales como Toll Group y Yusen Logistics, y especialistas locales como CWT y Poh Tiong Choon. La integración vertical es el principal impulso estratégico: los líderes combinan flotas de tanques ISO, almacenes certificados según la norma SS 667:2020 y software de cumplimiento del Mecanismo de Ajuste en Frontera por Carbono en contratos integrales. Las interfaces de patio automatizadas de PSA International otorgan a los socios con acceso anticipado una ventaja de rendimiento medible, impulsando a los transitarios más pequeños a unirse a plataformas de mercado digital para la agrupación de capacidad.

La intensidad de capital está aumentando. Las modernizaciones de sistemas de supresión de incendios, las construcciones de cámaras frías y las plataformas IoT exigen grandes desembolsos, fomentando inyecciones de capital privado y fusiones. La presión de las aseguradoras sobre la gobernanza de riesgos acelera la salida de empresas con capital insuficiente. La capacidad tecnológica actúa como barrera; quienes operan interfaces de camiones autónomos y enlaces EDI con TradeNet capturan volúmenes vinculantes y pueden negociar acuerdos de tomar o pagar con los expedidores.

Quedan espacios en blanco en la logística de abastecimiento de amoníaco bajo en carbono, los servicios de asesoría del Mecanismo de Ajuste en Frontera por Carbono y el soporte de serialización farmacéutica. Los primeros en establecer protocolos de almacenamiento y seguridad de amoníaco asegurarán contratos plurianuales con operadores de buques y proveedores de combustible. Los departamentos de consultoría que dominan la documentación de carbono de la UE ya disfrutan de tarifas de facturación premium.

Líderes de la Industria de Logística Química de Singapur

DHL Group

Kuehne+Nagel

Toll Group

NYK Line

PSA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CWT Limited y S.F. Express (Singapore) firmaron un memorando de entendimiento de dos años para construir un ecosistema integrado de carga general y cadena de frío que abarca almacenamiento, transporte de contenedores, mantenimiento y transitarios.

- Octubre de 2025: Kuehne+Nagel comenzó a expandir su flota de transporte por carretera en el Sudeste Asiático para apoyar envíos sensibles a la temperatura y de alto valor en toda la región.

- Octubre de 2025: Yusen Logistics se asoció con Ocean Network Express para adoptar el servicio de envío ecológico ONE LEAF+.

- Agosto de 2025: Yusen Logistics se asoció con AllChiefs para lanzar un programa de compensación de carbono y combustibles alternativos alineado con los objetivos de reducción del Mecanismo de Ajuste en Frontera por Carbono de la UE.

Alcance del Informe del Mercado de Logística Química de Singapur

| Transporte | Por Carretera |

| Por Ferrocarril | |

| Por Vía Aérea | |

| Por Vía Marítima | |

| Almacenamiento, Distribución y Gestión de Inventario | |

| Otros Servicios |

| Farmacéutica |

| Cosmética |

| Petróleo y Gas |

| Químicos Especiales |

| Otros Usuarios Finales |

| Químicos Peligrosos |

| Químicos No Peligrosos |

| Con Control de Temperatura (Refrigerado/Calentado) |

| Sin Control de Temperatura |

| Por Servicio | Transporte | Por Carretera |

| Por Ferrocarril | ||

| Por Vía Aérea | ||

| Por Vía Marítima | ||

| Almacenamiento, Distribución y Gestión de Inventario | ||

| Otros Servicios | ||

| Por Industria de Usuario Final | Farmacéutica | |

| Cosmética | ||

| Petróleo y Gas | ||

| Químicos Especiales | ||

| Otros Usuarios Finales | ||

| Por Clase de Peligro | Químicos Peligrosos | |

| Químicos No Peligrosos | ||

| Por Control de Temperatura | Con Control de Temperatura (Refrigerado/Calentado) | |

| Sin Control de Temperatura |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de logística química de Singapur en 2026?

El mercado de logística química de Singapur se estima en USD 4,07 mil millones en 2026.

¿Qué categoría de servicio está creciendo más rápido?

Otros Servicios, incluidos la consultoría regulatoria y el despacho aduanero, avanzan a una CAGR del 6,11% hasta 2031.

¿Qué tamaño tiene el segmento de químicos peligrosos?

La carga peligrosa representó el 71,44% de los volúmenes de 2025 y se expandirá a una CAGR del 4,49% entre 2026 y 2031.

¿Por qué está aumentando la demanda de cadena de frío farmacéutica?

Los biológicos con destino al Sudeste Asiático requieren control de temperatura conforme con las Buenas Prácticas de Distribución, impulsando el segmento farmacéutico a una CAGR del 5,28%.

¿Cómo afectan las normas SS 667:2020 a los alquileres de almacenes?

El espacio certificado para mercancías peligrosas exige primas de alquiler del 40-60% sobre las instalaciones industriales convencionales.

¿Qué impacto tienen los camiones autónomos de patio en las operaciones?

La automatización en el Puerto de Tuas está reduciendo los tiempos de permanencia de contenedores hasta en un 30%, mejorando la fiabilidad de los horarios para los expedidores de químicos.

Última actualización de la página el: