Tamaño y Participación del Mercado de Arena de Sílice de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

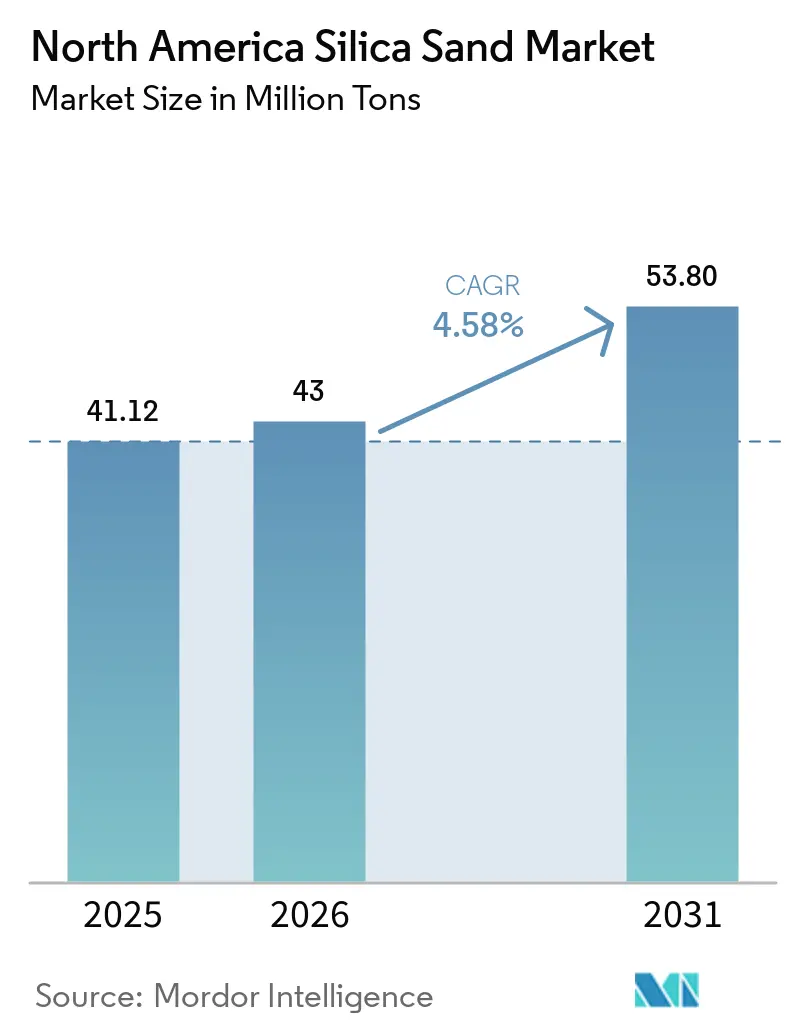

| Tamaño del mercado en el año base (2025) | 41.12 Millones de toneladas |

| Volumen del Mercado (2026) | 43 Millones de toneladas |

| Volumen del Mercado (2031) | 53.80 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arena de Sílice de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Arena de Sílice de América del Norte se expanda desde 41,12 millones de toneladas en 2025 y 43 millones de toneladas en 2026 hasta 53,80 millones de toneladas en 2031, registrando una CAGR del 4,58% entre 2026 y 2031. El alejamiento de una base de demanda exclusivamente orientada a la fracturación hidráulica hacia salidas industriales de mayor margen está en marcha a medida que los recuentos de plataformas se suavizan y los incentivos federales impulsan la capacidad de grado semiconductor. Las terminaciones de petróleo y gas aún dominan el volumen absoluto, aunque los permisos para nuevas líneas de fundición, filtración y vidrio apuntan a una mayor tracción aguas abajo. El gasto en obras públicas se está traduciendo en una demanda más estable de arena para construcción, mientras que las subvenciones de la Ley CHIPS otorgadas a Corning y Hemlock Semiconductor subrayan el papel a largo plazo de los grados de alta pureza en la creación de valor. Los diferenciales de precios entre la arena blanca del norte y la arena marrón de cuenca se redujeron en 2025, pero la volatilidad logística y las regulaciones sobre exposición al polvo continúan pesando sobre la economía de costos de entrega para las minas distantes. Los productores que integran circuitos húmedos y secos, aseguran capacidad ferroviaria y obtienen certificaciones NSF/ANSI 61 o SEMI están mejor posicionados para aprovechar la trayectoria de crecimiento del 4,58% del mercado de arena de sílice de América del Norte.

Conclusiones Clave del Informe

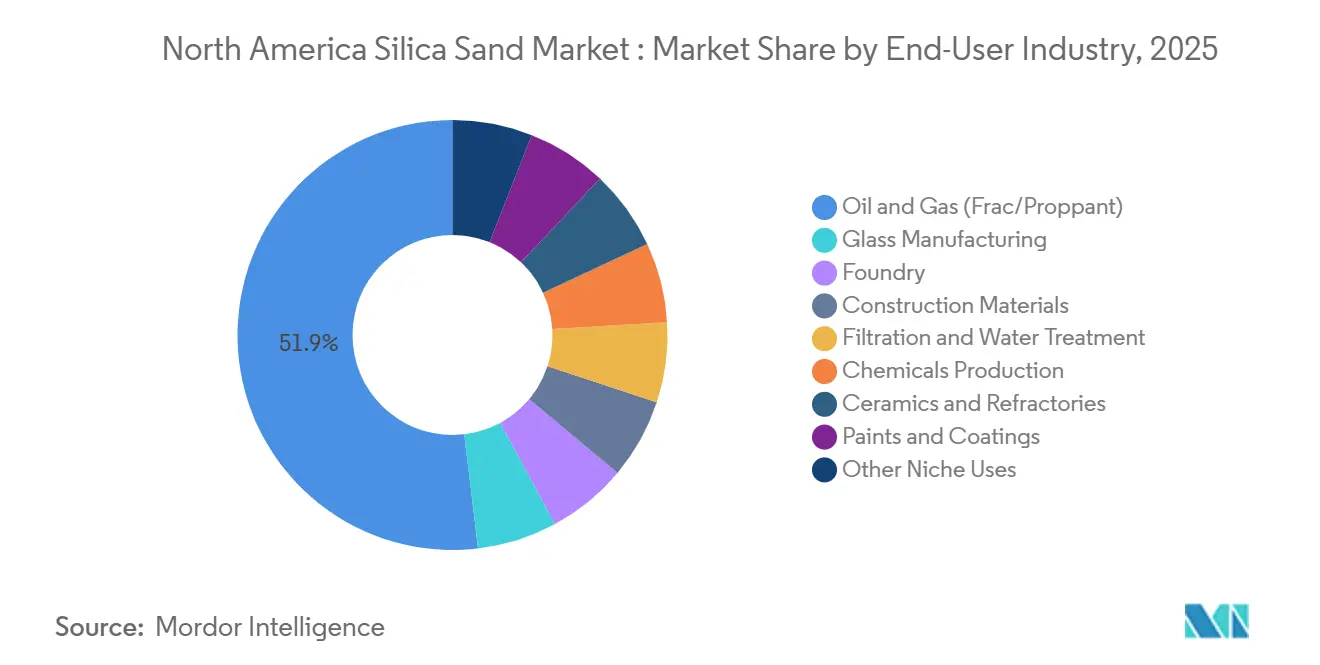

- Por industria de usuario final, las aplicaciones de petróleo y gas lideraron con una participación del 51,89% del mercado de arena de sílice de América del Norte en 2025, mientras que se proyecta que la filtración y el tratamiento de agua registren la CAGR más alta del 5,31% durante el período de previsión (2026-2031).

- Por forma del producto, la arena blanca del norte representó el 40,88% del tamaño del mercado de arena de sílice de América del Norte en 2025, y se prevé que los grados de sílice de alta pureza se expandan a una CAGR del 5,51% durante el período de previsión (2026-2031).

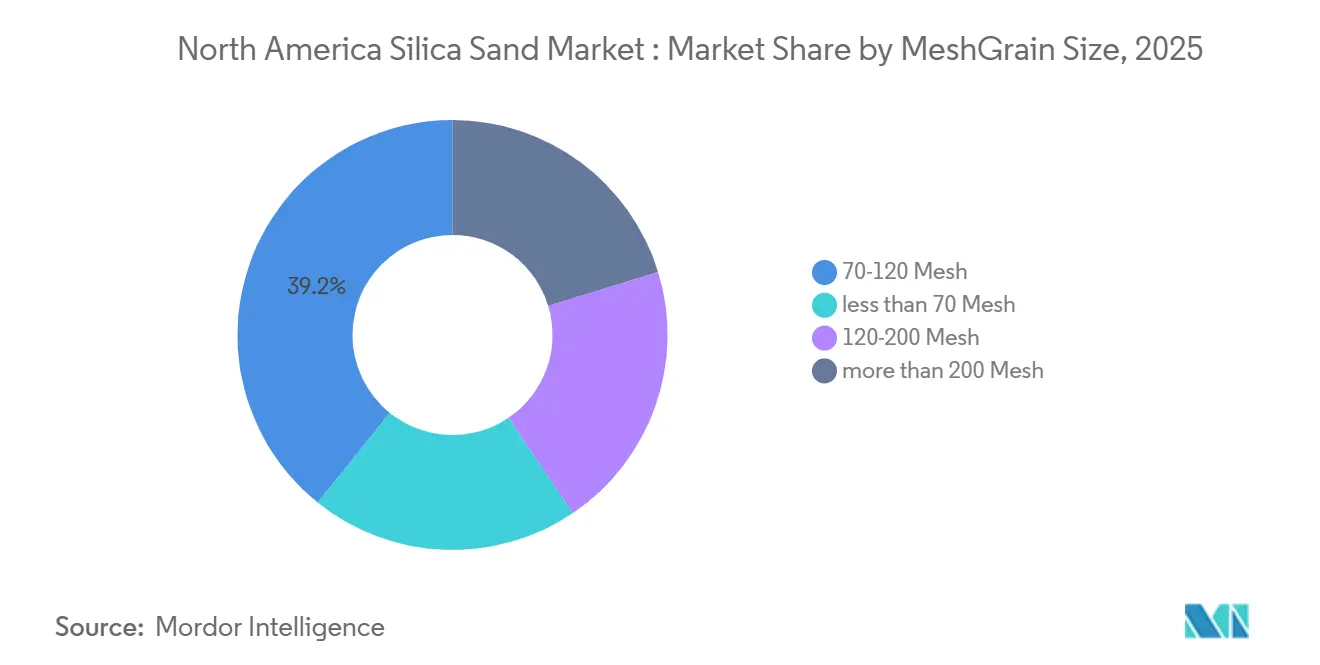

- Por tamaño de malla/grano, la categoría de 70-120 mallas capturó el 39,20% de la participación del tamaño del mercado de arena de sílice de América del Norte en 2025; los grados de más de 200 mallas avanzan a una CAGR del 5,10% durante el período de previsión (2026-2031).

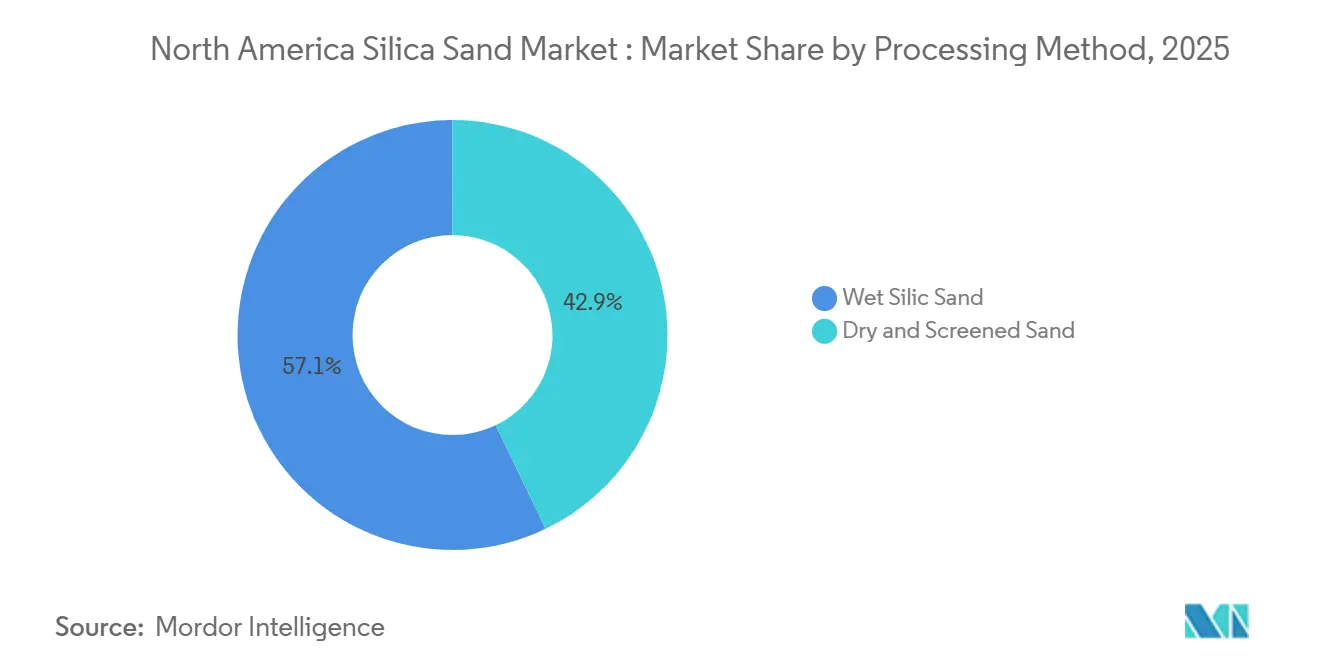

- Por método de procesamiento, la sílice procesada en húmedo mantuvo una participación de ingresos del 57,12% en 2025, y se proyecta que la arena seca y tamizada crezca a una CAGR del 4,98% durante el período de previsión (2026-2031).

- Por geografía, Estados Unidos registró una participación de mercado del 77,99% en 2025, mientras que México está previsto que registre la CAGR más rápida del 4,85% durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Arena de Sílice de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de la producción de fundición y colada | +0.80% | Estados Unidos (Ohio, Míchigan, Wisconsin, Pensilvania) | Mediano plazo (2-4 años) |

| Ciclo alcista del recuento de plataformas de esquisto y arena de fracturación de cuenca | +1.20% | Estados Unidos (Permian, Eagle Ford, Marcellus) | Corto plazo (≤ 2 años) |

| Necesidades de arena para construcción impulsadas por infraestructura | +0.90% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Relocalización de sílice de alta pureza de grado semiconductor | +1.10% | Estados Unidos (Carolina del Norte, Nueva York, Míchigan) | Largo plazo (≥ 4 años) |

| Proyectos piloto de reutilización de arena en circuito cerrado en empresas de exploración y producción | +0.30% | Estados Unidos (Permian, Marcellus, Eagle Ford) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la Producción de Fundición y Colada

La Sociedad Americana de Fundición proyecta que las ventas de piezas fundidas aumentarán un 1,9% en 2025 y un 4,1% en 2026, para luego promediar un 4,6% anual hasta 2030[1]Sociedad Americana de Fundición, "Previsión de Mercado 2025-2030," afsinc.org. El cuarenta y uno por ciento de las fundiciones estadounidenses reportaron incrementos en pedidos vinculados a la relocalización, y el 96% planea gastos de capital en 2026, lo que señala una demanda sostenida de sílice para moldes. El uso de arena de grado fundición sigue una relación de tonelada por tonelada con las piezas fundidas ferrosas, por lo que un sector de fundición doméstico de 52.000 millones de USD concentrado cerca de los depósitos de arena del Medio Oeste reduce el flete entrante y estrecha las cadenas de suministro. Los talleres más pequeños enfrentan mayores costos de gas que podrían moderar la intensidad de arena si se extiende la fusión en horno de arco eléctrico, aunque las ventajas de proximidad y el creciente aligeramiento automotriz favorecen un crecimiento estable en el mercado de arena de sílice de América del Norte.

Ciclo Alcista del Recuento de Plataformas de Esquisto y Arena de Fracturación de Cuenca

Las necesidades de propante del Permian aumentaron de 14 millones de toneladas en 2016 a casi 80 millones de toneladas en 2025, equivaliendo al 60% de la demanda estadounidense. Las longitudes laterales promedian ahora entre 10.000 y 15.000 toneladas de arena por pozo, manteniendo firme la demanda a corto plazo a pesar de un recuento de plataformas de 546 en enero de 2026, una caída de 36 interanual[2]Baker Hughes, "Recuento de Plataformas de América del Norte, 30 de enero de 2026," bakerhughes.com. Los precios de la arena marrón de cuenca se sitúan entre 10 y 15 USD por tonelada por debajo de la arena blanca del norte y cumplen los umbrales de resistencia a la compresión para profundidades moderadas, impulsando adiciones de capacidad como la planta Kermit de Wallstreet Sand inaugurada en febrero de 2026. Esta dinámica comprime los márgenes de entrega por ferrocarril para las minas de Wisconsin e impulsa la diversificación hacia nichos industriales dentro del mercado de arena de sílice de América del Norte.

Necesidades de Arena para Construcción Impulsadas por Infraestructura

La Ley de Inversión en Infraestructura y Empleo de 1,2 billones de USD canaliza 118.000 millones de USD al Fondo Fiduciario de Carreteras hasta el año fiscal 2026, y los desembolsos en carreteras aumentaron un 8% en los primeros nueve meses de 2024. Sin embargo, la producción de arena para construcción cayó a 890 millones de toneladas en 2024 en medio de las altas tasas hipotecarias. La sílice especializada apoya tableros de puentes, mortero de mampostería y rellenos de asfalto, con departamentos de transporte estatales en Texas, California y Florida acelerando licitaciones para comprometer fondos. Los productores dudan en aprobar nuevas canteras sin contratos de suministro plurianuales, pero el gasto público localizado amortigua las fluctuaciones de la demanda en el mercado de arena de sílice de América del Norte.

Relocalización de Sílice de Alta Pureza de Grado Semiconductor

La subvención de 32 millones de USD de la Ley CHIPS para Corning en Canton, Nueva York, y el premio de 320 millones de USD para Hemlock Semiconductor para polisílice de ultra alta pureza sustentan la capacidad doméstica. Spruce Pine, Carolina del Norte, sigue siendo la principal fuente mundial de SiO₂ al 99,99%, aunque el cierre provocado por el huracán Helene en septiembre de 2024 expuso el riesgo de suministro. Los grados de alta pureza alcanzaron entre 500 y 17.000 USD por tonelada en 2024, reflejando las estrictas especificaciones SEMI PV17 y reforzando el incremento de margen disponible para las minas que instalan circuitos de flotación, separación magnética y lixiviación ácida. A medida que crece la demanda del mercado de arena de sílice de América del Norte para crisoles de semiconductores y obleas fotovoltaicas, los productores que alcancen una pureza del 99,999% pueden capturar diferenciales de precio premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad de los costos logísticos | -0.60% | Estados Unidos (Permian, Eagle Ford), Canadá | Corto plazo (≤ 2 años) |

| Restricciones por estrés hídrico en cuencas áridas | -0.40% | Estados Unidos (Texas, Nuevo México) | Mediano plazo (2-4 años) |

| Congelamiento de gastos de capital entre perforadores de nivel 2 | -0.50% | Estados Unidos (Apalaches, Haynesville, Bakken) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad de los Costos Logísticos

Las tarifas ferroviarias para arena industrial SCTG 11 se mueven con los ciclos de materias primas a granel, erosionando los márgenes de las minas del norte que envían a Texas y Alberta. El sistema de tuberías de arena húmeda de PropFlow afirma costos de entrega de 6 USD por tonelada, pero requiere tuberías fijas, lo que limita su adopción. A medida que los operadores se orientan hacia arena seca de cuenca, los productores distantes absorben diferenciales ferroviarios de entre 40 y 60 USD por tonelada o se reconvierten hacia filtración, vidrio y grados especiales donde las primas de calidad cubren el flete. Las empresas más pequeñas que carecen de contratos plurianuales absorben los picos de tarifas spot, ajustando el capital de trabajo en el mercado de arena de sílice de América del Norte.

Restricciones por Estrés Hídrico en Cuencas Áridas

El descenso del nivel freático de más de 20 metros en partes del Eagle Ford atrae el escrutinio bajo la supervisión de la Comisión Ferroviaria de Texas, ralentizando la tramitación de permisos. Los operadores reciclan el agua producida —XRI trata 1,5 millones de barriles al día— para reducir el consumo de agua dulce, aunque los costos de tratamiento alcanzan entre 0,50 y 3,00 USD por barril. El límite de exposición al polvo de sílice de 50 µg/m³ de la OSHA añade controles de ingeniería que pesan más sobre las minas pequeñas. En conjunto, estos factores frenan el crecimiento del propante, aunque los usuarios industriales están menos expuestos, moderando el impacto general sobre el mercado de arena de sílice de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Filtración Surge en Medio de la Escala del Propante

Petróleo y Gas mantuvo el 51,89% del volumen de 2025, confirmando su papel de ancla en la participación del Mercado de Arena de Sílice de América del Norte. Sin embargo, la Filtración y el Tratamiento de Agua está previsto que supere ese ritmo con una CAGR del 5,31% hasta 2031, a medida que las ciudades reemplazan plantas envejecidas para cumplir con los umbrales de la Ley de Agua Potable Segura.

La fabricación de vidrio ocupa el segundo lugar, demandando arena con más del 98% de SiO₂ y hierro por debajo del 0,03% de Fe₂O₃, especificaciones que la arena marrón de cuenca raramente cumple y que sostienen las primas de la arena blanca del norte. Las aplicaciones de fundición se vieron impulsadas por el crecimiento de la colada vinculado al aligeramiento automotriz y la relocalización. Los productos químicos, la cerámica, los recubrimientos y los usos recreativos de nicho completan la demanda, recompensando cada uno la adaptación en tamaño de malla y pureza. El tamaño del mercado de arena de sílice de América del Norte asignado a filtración y vidrio, por tanto, parece posicionado para una expansión constante, aislando a los mineros de la ciclicidad del propante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma del Producto: Los Grados de Alta Pureza Elevan los Márgenes

La arena blanca del norte suministró el 40,88% del tonelaje de 2025, anclando los canales de propante para pozos profundos, vidrio y fundición. La sílice de alta pureza que supera el 99,9% de SiO₂ crecerá un 5,51% anual hasta 2031, impulsada por la demanda de semiconductores y fotovoltaica que valora las especificaciones estrictas de metales.

La arena marrón de cuenca, que se vende entre 10 y 15 USD por tonelada más barata, domina una parte del mercado de propante para profundidades moderadas, pero sigue siendo inadecuada para uso en vidrio o semiconductores. El valor reside en la beneficiación: las líneas de separación magnética, flotación y lixiviación ácida mejoran la alimentación de menor grado a productos de vidrio o de alta pureza, capturando márgenes de entre 50 y 100 USD por tonelada. Ese incremento de margen desplaza la combinación de ingresos en toda la industria de arena de sílice de América del Norte.

Por Tamaño de Malla/Grano: La Demanda de Grados Ultrafinos se Acelera

La banda de 70-120 mallas contribuyó con el 39,20% de los envíos de 2025, abarcando usos de propante, fundición y filtración. Los grados ultrafinos por encima de 200 mallas se expandirán a una CAGR del 5,10% hasta 2031 por el crecimiento en recubrimientos arquitectónicos, suspensiones de pulido mecánico-químico y resinas para impresión 3D.

Los volúmenes por debajo de 70 mallas disminuyen con el declive de la perforación de pozos poco profundos, mientras que las mallas de 120-200 sirven de puente para la fibra de vidrio y el hormigón especial. La sílice pirogénica a nanoescala sigue siendo un factor de tonelaje pequeño, aunque obtiene precios desproporcionadamente altos. La versatilidad de malla permite a las minas alternar entre contratos de propante y especialidades, manteniendo alta la utilización y estabilizando el flujo de caja en todo el Mercado de Arena de Sílice de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Procesamiento: Los Circuitos Húmedos Dominan pero la Adopción del Proceso Seco Aumenta

El procesamiento húmedo retuvo el 57,12% de la producción de 2025 por su perfil de bajo contenido de arcilla y grado ajustado, favorecido en los mercados de vidrio, filtración y alta pureza. Los insumos de agua y energía añaden entre 3 y 5 USD por tonelada, pero los usuarios finales pagan primas de entre 5 y 10 USD.

Se espera que la arena seca y tamizada crezca a una CAGR del 4,98% durante el período de previsión (2026-2031), ya que los operadores del Permian valoran la vida útil en almacenamiento y la logística de camiones; la planta Kermit de Wallstreet Sand abrió en febrero de 2026 con una capacidad de 1,5 millones de t/año. Los propietarios de plantas húmedas que añaden líneas secas cubren las fluctuaciones de la demanda, mientras que el cumplimiento de los límites de polvo de la OSHA eleva el gasto de capital para todos los operadores. Un enfoque híbrido posiciona mejor a los proveedores para capturar el crecimiento distribuido del mercado de arena de sílice de América del Norte.

Análisis Geográfico

Estados Unidos aportó el 77,99% de la producción de 2025, aprovechando las reservas de arena blanca del norte de Wisconsin e Illinois, además de la vasta capacidad de arena de cuenca del Permian y Eagle Ford. U.S. Silica registró 1.050 millones de USD en ingresos en los primeros nueve meses de 2024, con Productos Industriales y Especiales aumentando un 7% interanual, lo que ilustra el giro hacia márgenes estables. Los desembolsos en carreteras que aumentan bajo la Ley de Inversión en Infraestructura y Empleo y los incentivos de la Ley CHIPS para sílice de alta pureza sustentan la demanda doméstica plurianual.

Canadá queda rezagada en volumen, limitada por una perforación más lenta en arenas petrolíferas y escaso cuarzo de alta pureza. Source Energy Services movió 3,53 millones de toneladas en 2024, combinando importaciones de Wisconsin con suministro de Alberta, aunque el ferrocarril añade entre 40 y 60 USD por tonelada y los recuentos de plataformas cayeron a 232 en enero de 2026. La arena para construcción destinada a carreteras de Ontario y Columbia Británica carece de la escala necesaria para compensar la debilidad del sector petrolero.

México crecerá a una CAGR del 4,85% hasta 2031 a medida que la relocalización de empresas infla la demanda de vidrio y construcción. Las líneas de vidrio para envases y vidrio plano de Vitro consumen arena con 98% de SiO₂, en gran parte importada de minas de Texas con acceso ferroviario o marítimo por el Golfo. Las expansiones de parques industriales en Nuevo León, Guanajuato y Jalisco catalizan la demanda especializada, ofreciendo a los productores estadounidenses salidas incrementales. Este mosaico geográfico amplía la base de clientes y sustenta el crecimiento a largo plazo del mercado de arena de sílice de América del Norte.

Panorama Competitivo

El Mercado de Arena de Sílice de América del Norte está moderadamente fragmentado. Competidores disruptivos como Wallstreet Sand compiten en suministro de arena seca de cuenca, reduciendo los kilómetros de transporte por camión y acortando los ciclos de pedido. Los productores que instalan beneficiación húmeda más circuitos secos pueden pivotar entre clientes de vidrio, fundición, filtración y propante, suavizando la utilización. Las certificaciones técnicas como SEMI PV17 o NSF/ANSI 61 actúan como barreras de entrada; las empresas que obtienen ambas amplían su participación direccionable en el mercado de arena de sílice de América del Norte sin necesariamente ampliar el tonelaje.

Líderes de la Industria de Arena de Sílice de América del Norte

Badger Mining Corporation

Covia Holdings LLC

U.S. Silica

Atlas Energy Solutions

SmartSand, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Sio Silica, una empresa con sede en Alberta, se asoció con la Universidad de Manitoba para lanzar una red de monitoreo de aguas subterráneas. Esta iniciativa se produce mientras Sio Silica intensifica sus esfuerzos para extraer arena del acuífero de arenisca ubicado bajo el Municipio Rural de Springfield en Manitoba.

- Febrero de 2026: India se incorporó formalmente al acuerdo Pax Silica con Estados Unidos. Esta asociación estratégica tiene como objetivo asegurar toda la cadena de suministro de silicio, desde la extracción mineral hasta la fabricación de chips de inteligencia artificial, para contrarrestar el dominio de China en el mercado.

Alcance del Informe del Mercado de Arena de Sílice de América del Norte

La arena de sílice es un tipo de arena con alto contenido de dióxido de silicio (SiO2). Es un material de origen natural que se encuentra en muchas partes del mundo. La arena de sílice se utiliza en una variedad de aplicaciones, incluyendo la fabricación de vidrio, fundiciones y fracturación hidráulica, entre otras.

El Mercado de Arena de Sílice de América del Norte está segmentado por industria de usuario final, forma del producto, tamaño de malla/grano, método de procesamiento y geografía. El segmento de industria de usuario final incluye fabricación de vidrio, fundición, producción química, materiales de construcción, pinturas y recubrimientos, cerámica y refractarios, filtración y tratamiento de agua, petróleo y gas, y otros usos de nicho. Por forma del producto, el mercado está segmentado en arena de fracturación natural, arena blanca del norte, arena marrón de cuenca, arena de grado vidrio, arena de grado fundición y sílice de alta pureza (más del 99,9% de SiO2). Por tamaño de malla/grano, el mercado está segmentado en menos de 70 mallas, 70-120 mallas, 120-200 mallas y más de 200 mallas. Por método de procesamiento, el mercado está segmentado en arena de sílice húmeda y arena seca y tamizada. El informe también cubre el tamaño del mercado y las previsiones para el mercado de arena de sílice de América del Norte en 3 países de la región norteamericana. Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionan sobre la base del volumen (toneladas).

| Fabricación de Vidrio |

| Fundición |

| Petróleo y Gas (Fracturación/Propante) |

| Materiales de Construcción |

| Filtración y Tratamiento de Agua |

| Producción de Productos Químicos |

| Cerámica y Refractarios |

| Pinturas y Recubrimientos |

| Otros Usos de Nicho |

| Arena de Fracturación Natural |

| Arena Blanca del Norte |

| Arena Marrón de Cuenca |

| Arena de Grado Vidrio |

| Arena de Grado Fundición |

| Sílice de Alta Pureza (más del 99,9% de SiO₂) |

| Menos de 70 Mallas |

| 70-120 Mallas |

| 120-200 Mallas |

| Más de 200 Mallas |

| Arena de Sílice Húmeda |

| Arena Seca y Tamizada |

| Estados Unidos |

| Canadá |

| México |

| Por Industria de Usuario Final | Fabricación de Vidrio |

| Fundición | |

| Petróleo y Gas (Fracturación/Propante) | |

| Materiales de Construcción | |

| Filtración y Tratamiento de Agua | |

| Producción de Productos Químicos | |

| Cerámica y Refractarios | |

| Pinturas y Recubrimientos | |

| Otros Usos de Nicho | |

| Por Forma del Producto | Arena de Fracturación Natural |

| Arena Blanca del Norte | |

| Arena Marrón de Cuenca | |

| Arena de Grado Vidrio | |

| Arena de Grado Fundición | |

| Sílice de Alta Pureza (más del 99,9% de SiO₂) | |

| Por Tamaño de Malla/Grano | Menos de 70 Mallas |

| 70-120 Mallas | |

| 120-200 Mallas | |

| Más de 200 Mallas | |

| Por Método de Procesamiento | Arena de Sílice Húmeda |

| Arena Seca y Tamizada | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de arena de sílice de América del Norte en 2026?

La oferta se sitúa en 43,00 millones de toneladas en 2026, en camino de alcanzar 53,80 millones de toneladas en 2031 a una CAGR del 4,58%.

¿Qué usuario final está creciendo más rápido en América del Norte?

La Filtración y el Tratamiento de Agua lidera el crecimiento con una CAGR del 5,31% hasta 2031, a medida que las empresas de servicios públicos modernizan sus plantas.

¿Por qué los grados de sílice de alta pureza están ganando terreno?

El financiamiento de la Ley CHIPS para la capacidad doméstica de semiconductores y la demanda de obleas fotovoltaicas está impulsando una CAGR del 5,51% en los volúmenes de alta pureza.

¿Cuáles son las perspectivas para la arena del Permian de cuenca?

A pesar de los menores recuentos de plataformas, las terminaciones y las ventajas de costo mantienen la demanda de arena seca de cuenca, apoyando los envíos a corto plazo.

¿Cómo influirá la demanda mexicana en los flujos comerciales regionales?

Los proyectos de vidrio y construcción impulsados por la relocalización de empresas elevan las importaciones mexicanas, beneficiando a las minas de Texas y Nuevo México capaces de cumplir con las especificaciones del 98% de SiO₂.

Última actualización de la página el: