Tamaño y Participación del Mercado de Carbonato de Bario

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

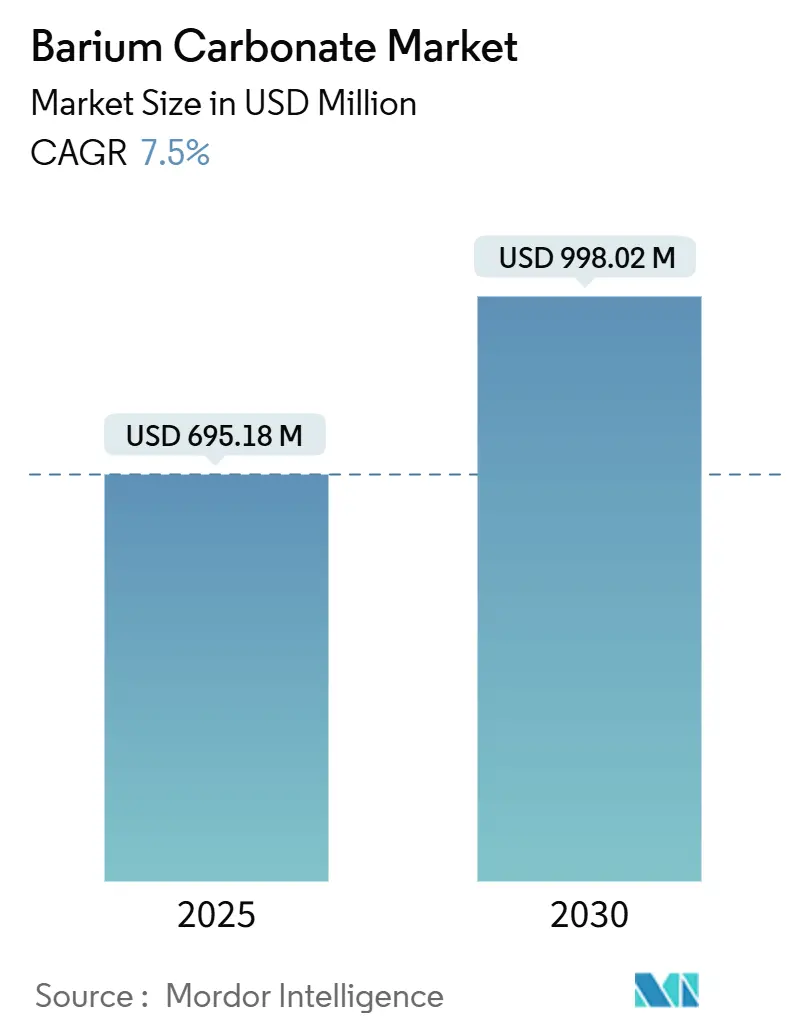

| Tamaño del Mercado (2025) | 695.18 Millones de dólares |

| Tamaño del Mercado (2030) | 998.02 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carbonato de Bario por Mordor Intelligence

El tamaño del mercado global de carbonato de bario se sitúa en USD 695,18 millones en 2025 y se prevé que alcance los USD 998,02 millones en 2030, avanzando a una CAGR del 7,50%. La reactivación de la construcción, la miniaturización de semiconductores y las especificaciones de rendimiento más estrictas para el vidrio especial anclan la demanda actual del mercado de carbonato de bario, mientras que las tecnologías de procesamiento ultrafino desbloquean aplicaciones electrónicas de mayor valor. Asia-Pacífico domina el consumo y la producción, respaldado por su producción de baldosas cerámicas y una creciente presencia en la fabricación de chips, mientras que América del Norte y Europa lideran en cumplimiento ambiental y grados premium. Los productores están priorizando la integración vertical para salvaguardar el suministro de barita e invierten en alternativas libres de plomo que se alinean con regulaciones cada vez más estrictas. La volatilidad de precios en la barita, junto con la continua I+D en condensadores de titanato de bario, está redefiniendo las prioridades estratégicas en todas las geografías, ya que los usuarios finales buscan socios confiables capaces de equilibrar costo, pureza y sostenibilidad.

Conclusiones Clave del Informe

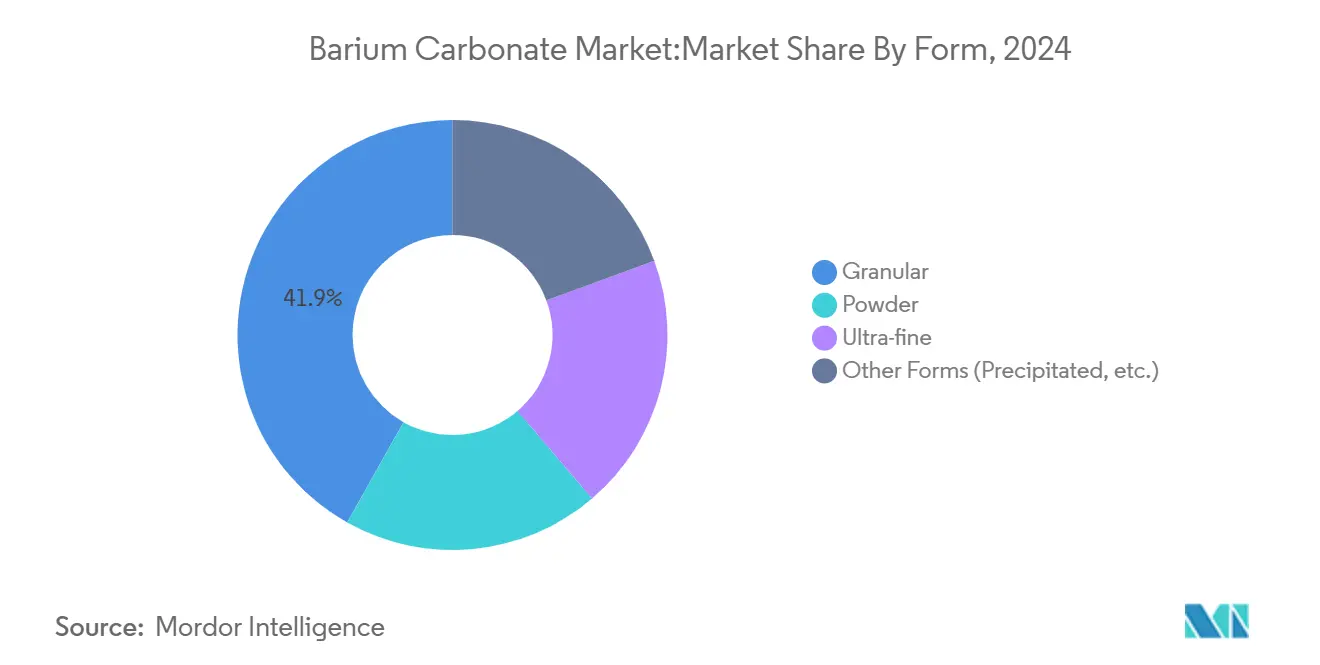

- Por forma, el carbonato de bario granular lideró con una participación de ingresos del 41,86% en 2024, mientras que se prevé que el segmento ultrafino se acelere a una CAGR del 8,06% hasta 2030.

- Por aplicación, los ladrillos y tejas representaron el 36,87% de la participación del mercado de carbonato de bario en 2024; se proyecta que la electrocerámica se expanda a una CAGR del 8,19% hasta 2030.

- Por industria de usuario final, el sector de la construcción mantuvo una participación de ingresos del 39,80% en 2024, mientras que se prevé que la electrónica avance a una CAGR del 8,48% durante el mismo período.

- Por geografía, Asia-Pacífico captó el 44,55% de la demanda de 2024 y se espera que registre el crecimiento regional más rápido a una CAGR del 9,02% hasta 2030.

Tendencias e Información del Mercado Global de Carbonato de Bario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la industria de la construcción e infraestructura | +2.1% | Global, con concentración en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Aumento en la producción de vidrio especial | +1.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de la industria cerámica | +1.6% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Avances en electrónica y fabricación de semiconductores | +1.4% | Asia-Pacífico, América del Norte, centros europeos seleccionados | Mediano plazo (2-4 años) |

| Crecientes aplicaciones en el sector agrícola | +0.6% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Industria de la Construcción e Infraestructura

Las mejoras de infraestructura en India, el Sudeste Asiático y América Latina están amplificando el consumo de baldosas cerámicas, ladrillos y tejas que dependen del carbonato de bario como agente fundente. El mercado de productos químicos para la construcción de India por sí solo está en camino de agregar una facturación de INR 500 crore para 2028, lo que refleja el impulso del país hacia la producción organizada de hormigón y materiales de construcción ecológicos. Las tasas de urbanización superiores al 3% anual en Yakarta, Manila y São Paulo sostienen una demanda constante de ladrillos resistentes a la humedad que aprovechan el carbonato de bario para mejorar la durabilidad. Aunque la contracción del sector inmobiliario en China moderó la producción general en 2024, los grandes proyectos de vivienda financiados por el gobierno en ciudades de segundo nivel mantienen la demanda base. El financiamiento de bancos multilaterales para carreteras y viviendas asequibles amplía el mercado potencial para cerámicas de alto rendimiento en el sur de Asia y África. Los productores que suministran grados granulares se benefician de la infraestructura de hornos establecida, mientras que los proveedores de grados ultrafinos acceden a contratos de nicho para elementos de fachada de precisión.

Aumento en la Producción de Vidrio Especial

Las pantallas de visualización frontal para automóviles, la óptica de realidad aumentada y los módulos solares requieren composiciones de vidrio que equilibren un alto índice de refracción con una dispersión óptica mínima, funciones que se cumplen eficientemente mediante la adición de carbonato de bario. Las fábricas europeas y norteamericanas que actualizan a sustratos de vidrio ultradelgado y flexible han documentado reducciones de espesor de hasta el 30% manteniendo la integridad mecánica mediante la incorporación de niveles de bario cuidadosamente dosificados[1]Venator Materials Corporation, "Vidrio Óptico Avanzado con Contenido de Bario Mejorado," venatorcorp.com . El creciente uso de vehículos eléctricos impulsa la demanda de paneles de parabrisas y techo solar ligeros y resistentes al calor, lo que lleva a los fabricantes de automóviles a negociar contratos de suministro a largo plazo de carbonato de bario de alta pureza. La expansión de instalaciones fotovoltaicas bajo los mandatos de energías renovables de la Unión Europea aumenta el consumo de vidrio de cubierta mejorado con bario que mejora la transmisión de luz y la durabilidad de los módulos. El cambio hacia pantallas de infoentretenimiento de alta claridad en vehículos de próxima generación amplía las oportunidades para polvos finos y ultrafinos formulados con estrictas especificaciones de impurezas.

Creciente Demanda de la Industria Cerámica

La impresión digital, la electrificación de hornos y la producción de baldosas de gran formato están renovando la fabricación de cerámica, elevando el papel del carbonato de bario en los sistemas fundentes que reducen las temperaturas de sinterización hasta un 15% y mejoran la resistencia del cuerpo en verde. El sector cerámico de los Estados Unidos se recuperó un 13,9% en 2022, beneficiando a los proveedores nacionales que pueden garantizar entregas rápidas y calidad consistente tras las disrupciones comerciales. Los productores asiáticos se centran en baldosas para patios y fachadas diseñadas para resistencia al choque térmico, aplicaciones que favorecen los grados granulares o en polvo con morfología de partícula controlada. Los componentes electrocerámica, especialmente los condensadores cerámicos multicapa, demandan carbonato de bario ultrafino cuya estricta distribución de tamaño de partícula sustenta tolerancias dieléctricas precisas. Los fabricantes de baldosas europeos y japoneses están pilotando hornos preparados para hidrógeno, creando incentivos adicionales para adoptar fundentes que reduzcan las temperaturas de cocción y la intensidad energética general.

Avances en Electrónica y Fabricación de Semiconductores

A medida que las geometrías de los chips se reducen y las frecuencias de conmutación aumentan, los condensadores cerámicos multicapa construidos sobre núcleos de titanato de bario deben ofrecer mayor permitividad y menor pérdida dieléctrica. La investigación de AIP Materials confirmó que la fabricación por grabado húmedo preserva mejor la integridad de los condensadores de BaTiO3 que el fresado iónico, lo que lleva a los fabricantes de dispositivos a especificar carbonato de bario de pureza ultraalta con contaminantes traza por debajo de 50 ppm. El auge de los servidores de inteligencia artificial ha cuadruplicado la demanda de MLCC de alta capacitancia desde 2023, desplazando las adquisiciones hacia proveedores que pueden garantizar consistencia química lote a lote. El inicio de operaciones de la planta de TSMC en Kumamoto a finales de 2024 generó un nuevo impulso en la demanda japonesa, mientras que las empresas de envasado coreanas y taiwanesas aceleran las compras de polvos de grado para electrodos. Las universidades norteamericanas que colaboran en prototipos de memoria ferroeléctrica amplían aún más la base de adopción de formulaciones especiales de carbonato de bario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Toxicidad y normas ambientales más estrictas | -1.2% | Global, con aplicación más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en el precio del mineral de barita | -0.8% | Impacto en la cadena de suministro global, que afecta particularmente a los productores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia fundentes alternativos libres de plomo | -0.7% | América del Norte y Europa liderando, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Toxicidad y Normas Ambientales Más Estrictas

Los reguladores de todo el mundo han reducido los límites de exposición laboral permisibles para los compuestos de bario solubles, aumentando los costos de cumplimiento para los fabricantes. El perfil toxicológico del Registro de Sustancias Tóxicas y Enfermedades vincula la ingestión de sales de bario solubles con efectos gastrointestinales y cardíacos, lo que impulsa a las fábricas a mejorar las instalaciones de contención y tratamiento de aguas residuales. La Junta de Recursos del Aire de California registra 22.000 libras de emisiones de compuestos de bario anuales, un dato que desencadenó la instalación obligatoria de sistemas avanzados de captura de partículas. En Europa, las autorizaciones del Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas requieren expedientes detallados de uso seguro, orientando a los productores medianos hacia auditorías de terceros y la certificación ISO 14001. Las marcas que suministran electrónica de consumo están cambiando a formulaciones de esmalte libres de plomo, aumentando la presión de I+D sobre los proveedores para que entreguen mezclas fundentes alternativas sin comprometer el rendimiento. En conjunto, estas medidas endurecen las barreras de entrada al mercado y recompensan a los primeros adoptantes de tecnologías de producción limpia.

Volatilidad en el Precio del Mineral de Barita

La barita representa entre el 60 y el 70% de los costos variables en los esquemas de producción típicos de carbonato de bario, lo que significa que las fluctuaciones de precios erosionan directamente los márgenes. Las restricciones provinciales chinas a las minas de barita que no cumplen con las normas ambientales redujeron la producción de 1,2 millones de toneladas a aproximadamente 325.000 toneladas en tres años, cuadruplicando los precios del mineral bruto en el proceso[2]Valerie Jones, "El Suministro de Barita de China se Contrae, los Precios Suben," rigzone.com . Las subastas de suministro controladas por el Estado indio añaden mayor imprevisibilidad, mientras que los cuellos de botella logísticos en Nigeria y Marruecos interrumpen el comercio marítimo. Para cubrir la volatilidad, los grandes actores integrados aseguran depósitos propios o financian plantas piloto de barita sintética que convierten residuos de sulfato industrial en materia prima de alta densidad. Los productores asiáticos más pequeños sin coberturas similares enfrentan tensiones en el capital de trabajo y están cediendo participación en grados de valor añadido a multinacionales con mayor capitalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio del Granular se Encuentra con la Innovación Ultrafina

El material granular representó el 41,86% del mercado de carbonato de bario en 2024, favorecido por sus propiedades de flujo aptas para hornos y objetivos de pureza moderados en cerámica y vidrio. Los costos unitarios se mantienen predecibles porque la granulación puede realizarse cerca de las fuentes de barita, reduciendo los gastos de flete. Los grados en polvo sirven de puente entre costo y rendimiento, suministrando esmaltes, recubrimientos e intermedios químicos con opciones de tamaño de partícula de 10 a 75 µm. El segmento ultrafino, aunque más pequeño, se proyecta que registre una CAGR del 8,06%; las plantas de fabricación de semiconductores y los fabricantes de condensadores multicapa requieren partículas de menos de 500 nm que ofrezcan alta actividad de sinterización y fases cristalinas uniformes. Las rutas de precipitación por microondas demostradas en estudios revisados por pares producen BaCO3 ortorrómbico con distribuciones de tamaño estrechas, catalizando una adopción más amplia entre los clientes de electrónica[3]P. Gupta, "Precipitación Homogénea por Microondas de BaCO3," Materiales de Alta Temperatura y Procesos, degruyter.com .

El cambio hacia la miniaturización significa que los proveedores de equipos ahora garantizan clasificación submicrónica y niveles de impurezas metálicas por debajo de 10 ppm, parámetros inalcanzables con la molienda convencional. Como resultado, varios grupos químicos asiáticos han actualizado a reactores de precipitación de circuito cerrado con análisis de tamaño de partícula en línea. Los proveedores de polvo y granular continúan disfrutando de una demanda estable de hornos de ladrillos y líneas de vidrio flotado, pero la presión de precios se intensifica a medida que los clientes exigen mayores densidades aparentes y menor contenido de bario soluble para cumplir con los límites de emisiones a nivel de planta. Se prevé que el tamaño del mercado de carbonato de bario para grados ultrafinos crezca USD 54 millones para 2030, lo que refleja una migración de formulaciones de productos básicos a formulaciones de ingeniería.

Por Aplicación: Los Ladrillos Tradicionales se Encuentran con la Electrónica Avanzada

Los ladrillos y tejas mantuvieron el 36,87% de los ingresos globales en 2024, ya que las unidades de mampostería que aprovechan el carbonato de bario exhiben eflorescencia reducida y mayor resistencia a las heladas. Los despliegues de infraestructura urbana en Indonesia y Vietnam continúan canalizando pedidos hacia productores de grados granulares de bajo costo. El vidrio especial se mantuvo como la segunda aplicación más grande, suministrando a productores de vidrio para pantallas planas, solar y automotriz; la demanda de polvo de grado óptico aumenta en paralelo con los volúmenes de pantallas para vehículos eléctricos. La electrocerámica representa el campo de más rápido crecimiento, con una CAGR estimada del 8,19%, impulsada por los filtros de estaciones base 5G y las pilas de MLCC de alta densidad.

Los mercados de esmaltes y barnices mantienen un tonelaje estable gracias a la popularidad de las fachadas arquitectónicas, mientras que los intermedios químicos, los micronutrientes agrícolas y los reactivos analíticos registran un modesto crecimiento de un solo dígito. A medida que aumentan las expectativas de rendimiento, los clientes buscan niveles de sulfato residual garantizados por debajo del 0,1% y contaminantes de metales pesados por debajo de 5 ppm. La participación del mercado de carbonato de bario para la electrocerámica sigue siendo modesta hoy en día, pero se expandirá de manera constante, redefiniendo las carteras de los productores hacia ofertas de alto margen y alta pureza.

Por Industria de Usuario Final: La Construcción Lidera, la Electrónica Acelera

El sector de la construcción contribuyó con el 39,80% al consumo de 2024, respaldado por proyectos de infraestructura con estímulo gubernamental en el sur de Asia y América Latina. Los experimentos de sustitución de cemento con ladrillos de ceniza volante modificada con carbonato de bario amplían aún más el grupo potencial de usuarios finales. En contraste, las aplicaciones electrónicas, desde condensadores hasta varistores no lineales, están destinadas a superar a todas las demás industrias con una CAGR del 8,48%, subrayando la importancia estratégica del material en los circuitos avanzados.

El petróleo y el gas continúa consumiendo volúmenes moderados a través de aditivos para lodos de perforación, pero las políticas de transición energética y los menores presupuestos de exploración moderan el crecimiento. Los productores observan la demanda agrícola emergente de modificadores de pH del suelo a base de bario; sin embargo, la autorización regulatoria en muchas jurisdicciones está pendiente de expedientes de toxicidad. En general, el mercado de carbonato de bario se beneficia de la diversificación: los proyectos de construcción cíclicos estabilizan los volúmenes base, mientras que las aplicaciones electrónicas ofrecen mayores márgenes unitarios y resiliencia frente a los picos de precios de las materias primas.

Análisis Geográfico

Por Geografía: El Doble Liderazgo de Asia-Pacífico

Asia-Pacífico captó el 44,55% de la demanda global de 2024 del mercado de carbonato de bario, una posición que refuerza a través de cadenas de suministro de baldosas, vidrio y semiconductores verticalmente integradas. China sigue siendo el principal consumidor a pesar de los vientos en contra del sector inmobiliario, ya que sus industrias electrónica y solar continúan contratando grados especializados. El programa de Ciudades Inteligentes de India y el objetivo de 100 GW solar impulsan una rápida adopción en productos químicos para la construcción y formulaciones de vidrio de cubierta para paneles fotovoltaicos. El subsidio gubernamental de Japón que apoya la capacidad doméstica de chips, junto con las sólidas exportaciones de vidrio automotriz, extiende la demanda regional.

América del Norte representa una participación considerable porque los clientes de aeroespacial y defensa requieren un rendimiento dieléctrico consistente y controles estrictos de impurezas. El desembolso de capital de la Ley CHIPS de 2024 profundiza la creación de valor doméstico, abriendo nichos para proveedores regionales de carbonato de bario capaces de lograr pureza ultrafina. El desarrollo del recurso de barita de Saskatchewan en Canadá también ofrece opciones de materia prima a largo plazo que podrían aliviar las preocupaciones de volatilidad.

Europa defiende la gestión ambiental, impulsando a los proveedores a adoptar hornos energéticamente eficientes y tratamiento de efluentes de circuito cerrado. Los productores de vidrio flotado de alta gama, óptica automotriz y condensadores cerámicos demandan grados que superen el 99,95% de pureza, lo que permite precios premium y contratos a largo plazo. El financiamiento de la Unión Europea para hornos preparados para hidrógeno verde fomenta la adopción de fundentes de bajo punto de fusión, una propiedad que los polvos de carbonato de bario satisfacen fácilmente.

El estímulo de infraestructura de América del Sur en Brasil y Chile impulsa la demanda de grados para construcción, mientras que las iniciativas de baterías de litio en Argentina crean perspectivas embrionarias para cerámicas de alta pureza. La región de Oriente Medio y África registra volúmenes incrementales vinculados a la construcción de hoteles impulsada por el turismo y las mejoras en plantas de desalinización. Los obstáculos logísticos y las instalaciones de procesamiento local limitadas actualmente limitan el crecimiento regional, pero las empresas conjuntas bajo el marco de la Iniciativa de la Franja y la Ruta podrían introducir nueva capacidad de molienda y precipitación para 2028.

Panorama Competitivo

El mercado de carbonato de bario está moderadamente consolidado. Solvay y Honeywell International aprovechan la tecnología de precipitación propia y los canales de barita propios para suministrar polvos de grado para condensadores a fabricantes de equipos originales japoneses y estadounidenses. Hebei Xinji Chemical Group y Guizhou Redstar atienden a grandes productores de baldosas, ladrillos y vidrio a precios competitivos, beneficiándose de la proximidad a las reservas y la logística integrada.

Líderes de la Industria del Carbonato de Bario

SAKAI CHEMICAL INDUSTRY CO.,LTD.

SHAANXI ANKANG JIANGHUA GROUP CO., LTD.

Chemical Products Corporation

Solvay

Honeywell International Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Vishnu Chemicals, el mayor productor de carbonato de bario de India, declaró que su contrato de energía solar a 20 años, firmado en 2023, está reduciendo los costos de energía para la producción de carbonato de bario en un 25-30%.

- Octubre de 2022: El Ministerio de Finanzas de India eliminó los derechos antidumping sobre las importaciones chinas de carbonato de bario, siguiendo las recomendaciones de la Dirección General de Recursos Comerciales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de carbonato de bario como el valor de ventas de BaCO3 nuevo de grado comercial suministrado en forma de polvo, granular o ultrafino para uso en aplicaciones posteriores en ladrillos y azulejos, vidrio especializado, esmaltes, electrocerámica, esmaltes vítreos y síntesis químicas afines. Se incluye la conversión a partir de barita minada o witherita mediante rutas de precipitación o carbotérmicas, y las cifras se reportan en millones de USD a precios de puerta de fábrica del fabricante.

Exclusión del alcance: los residuos de bario reciclados, las transferencias internas cautivas entre empresas y los compuestos derivados como el titanato de bario quedan fuera del alcance.

Descripción general de la segmentación

- Por Forma

- Granular

- Polvo

- Ultrafino

- Otras Formas (Precipitado, etc.)

- Por Aplicación

- Ladrillos y Tejas

- Vidrio Especial

- Esmaltes

- Electrocerámica

- Barnices

- Otras Aplicaciones (Intermedios Químicos, etc.)

- Por Industria de Usuario Final

- Construcción

- Cerámica

- Electrónica

- Petróleo y Gas

- Otras Industrias de Usuario Final (Productos Químicos Especiales, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor contactaron posteriormente a gerentes de planta, formuladores de cerámica, comerciantes regionales y reguladores ambientales en Asia-Pacífico, Europa y América del Norte. Las entrevistas y encuestas breves aclararon los grados de pureza típicos, los precios de venta promedio, las tendencias de sustitución y las adiciones de capacidad a corto plazo, que utilizamos para validar los hallazgos secundarios y ajustar los supuestos de elasticidad.

Investigación documental

Los analistas compilaron primero indicadores de oferta y demanda a partir de fuentes abiertas, como los datos de producción de barita del United States Geological Survey, los flujos comerciales del International Trade Centre con código HS 283660, los paneles de gasto en construcción del World Bank y los boletines de producción de la European Ceramic Society. Los archivos de empresas, resúmenes de patentes y prensa empresarial de reputación complementaron esos conjuntos de datos. Los repositorios de suscripción (por ejemplo, D&B Hoovers y Dow Jones Factiva) ayudaron a verificar los ingresos de los productores y las huellas de capacidad. Las fuentes enumeradas ilustran la amplitud del material consultado; se revisaron muchas referencias adicionales para verificaciones cruzadas y contexto.

El ejercicio documental generó patrones de producción de referencia, distribución por uso final y corredores de precios regionales que sustentan la construcción de nuestro modelo.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con el rendimiento regional de barita y los rendimientos de conversión, reconstruidos en producción neta de BaCO3 y comercio neto, antes de ser cotejados con los grupos de demanda derivados de la producción de azulejos para construcción, el tonelaje de vidrio especializado y la producción de condensadores cerámicos multicapa. Algunos cálculos ascendentes de envíos de productores y muestras de ASP × volumen actúan como barreras de control. Variables clave como el gasto en construcción, las exportaciones de azulejos cerámicos, la producción de vidrio especializado, los índices de precios del mineral de barita y el crecimiento de los envíos de MLCC alimentan una regresión multivariante que proyecta el valor hasta 2030. Donde aparecen brechas ascendentes (p. ej., pequeños proveedores privados), se utilizan ratios históricos de cobertura de importaciones para interpolar.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por tres capas de verificaciones de varianza, revisión por pares y aprobación de analistas senior. Los resultados se revisan anualmente, con actualizaciones intermedias activadas por eventos materiales como cierres importantes de plantas o cambios regulatorios; se ejecuta una actualización rápida justo antes de cada lanzamiento de publicación.

Por qué nuestra línea de base de carbonato de bario es de confianza para los tomadores de decisiones

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes alcances de producto, asumen trayectorias de precios distintas o actualizan los datos en cadencias variables.

Los principales impulsores de brechas aquí incluyen si se contabiliza el uso cautivo en aplicaciones posteriores, la forma en que los precios de venta promedio evolucionan con las mejoras de pureza y la rapidez con que se incorpora la demanda de electrónica. El estudio de Mordor establece un alcance transparente, aplica curvas de precios específicas por región validadas con cotizaciones de proveedores en tiempo real y se actualiza anualmente, proporcionando así un punto medio equilibrado para los planificadores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 695,18 mn (2025) | Mordor Intelligence | - |

| USD 792,12 mn (2025) | Global Consultancy A | El alcance más amplio incluye transferencias cautivas de fabricantes de vidrio y asume un aumento uniforme del ASP del 4 % anual |

| USD 391,74 mn (2024) | Industry Publication B | Excluye polvos de grado electrónico y aplica una cobertura regional conservadora limitada a cinco países |

Estas comparaciones muestran que cuando los límites del alcance y la progresión de precios están alineados, la combinación disciplinada de Mordor de perspectiva de campo y variables transparentes proporciona la línea de base más reproducible para uso estratégico.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Carbonato de Bario?

El tamaño del mercado de carbonato de bario se valora en USD 695,18 millones en 2025.

¿Qué región crecerá más rápido hasta 2030?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 9,02%, lo que refleja su doble fortaleza en materiales de construcción y fabricación de semiconductores.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se prevé que la electrocerámica, incluidos los MLCC y los varistores, se expanda a una CAGR del 8,19% impulsada por la demanda de electrónica para 5G, inteligencia artificial y vehículos eléctricos.

¿Cómo afectan las regulaciones ambientales a los productores?

Los límites de exposición más estrictos y las normas sobre residuos peligrosos impulsan la inversión en producción de circuito cerrado, captura de emisiones y formulaciones libres de plomo, aumentando los costos para las empresas que no pueden actualizar rápidamente.

Última actualización de la página el: