Tamaño y Participación del Mercado de Sílice Precipitada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

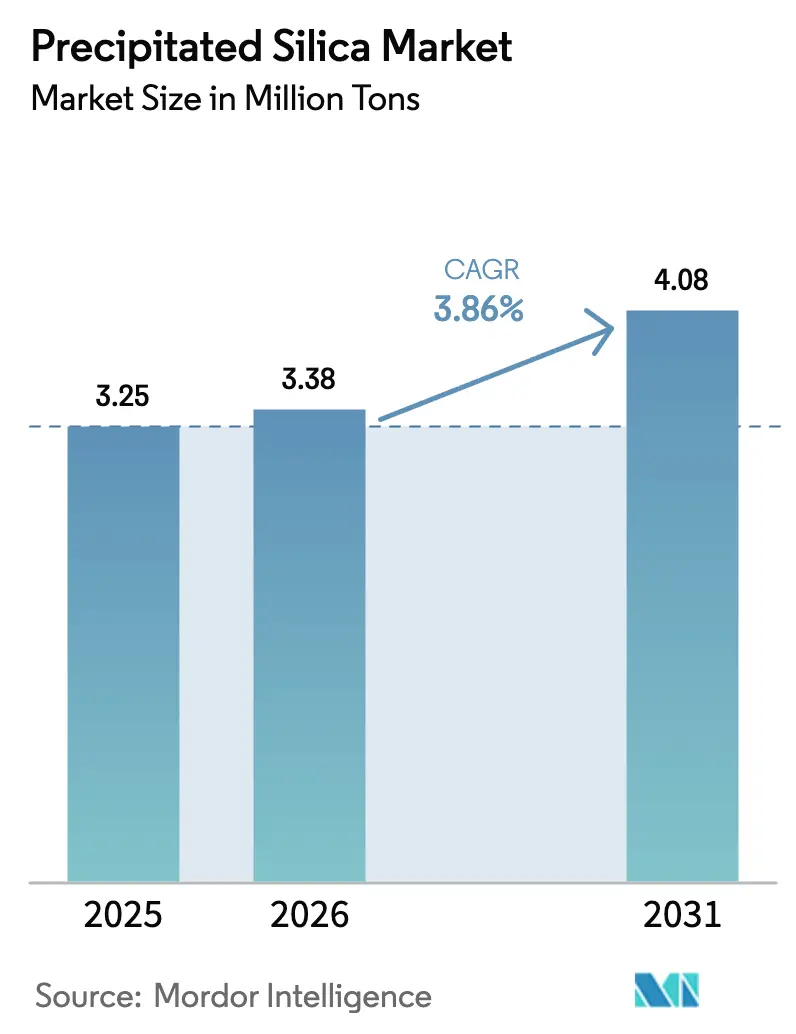

| Volumen del Mercado (2026) | 3.38 Millones de toneladas |

| Volumen del Mercado (2031) | 4.08 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sílice Precipitada por Mordor Intelligence

Se espera que el tamaño del Mercado de Sílice Precipitada aumente de 3,25 millones de toneladas en 2025 a 3,38 millones de toneladas en 2026 y alcance 4,08 millones de toneladas en 2031, creciendo a una CAGR del 3,86% durante 2026-2031. El impulso proviene de las formulaciones de neumáticos para vehículos eléctricos (VE) que demandan grados de caucho de mayor rendimiento, junto con el respaldo de los reguladores alimentarios a la sílice amorfa ultrapura para productos de etiqueta limpia. Las rutas de proceso húmedo aún contribuyen con el 75,21% del volumen de 2025, aunque la producción por proceso seco se expande a un ritmo anual del 4,89% a medida que los productores buscan menor intensidad energética y aplicaciones de nicho en separadores de baterías. Asia-Pacífico ostenta una participación del 50,24% en 2025 y lidera el crecimiento futuro con una CAGR del 3,95% en 2026-2031, impulsada por proyectos de valorización de ceniza de cáscara de arroz que reducen los costos de materias primas entre un 15 y un 20% frente a las rutas convencionales de silicato de sodio. La intensidad competitiva se mantiene moderada, con los cinco mayores proveedores concentrando aproximadamente la mitad de la capacidad instalada, mientras que los actores de nivel medio amplían líneas basadas en biomasa y grados ultrapuros para baterías de iones de litio.

Conclusiones Clave del Informe

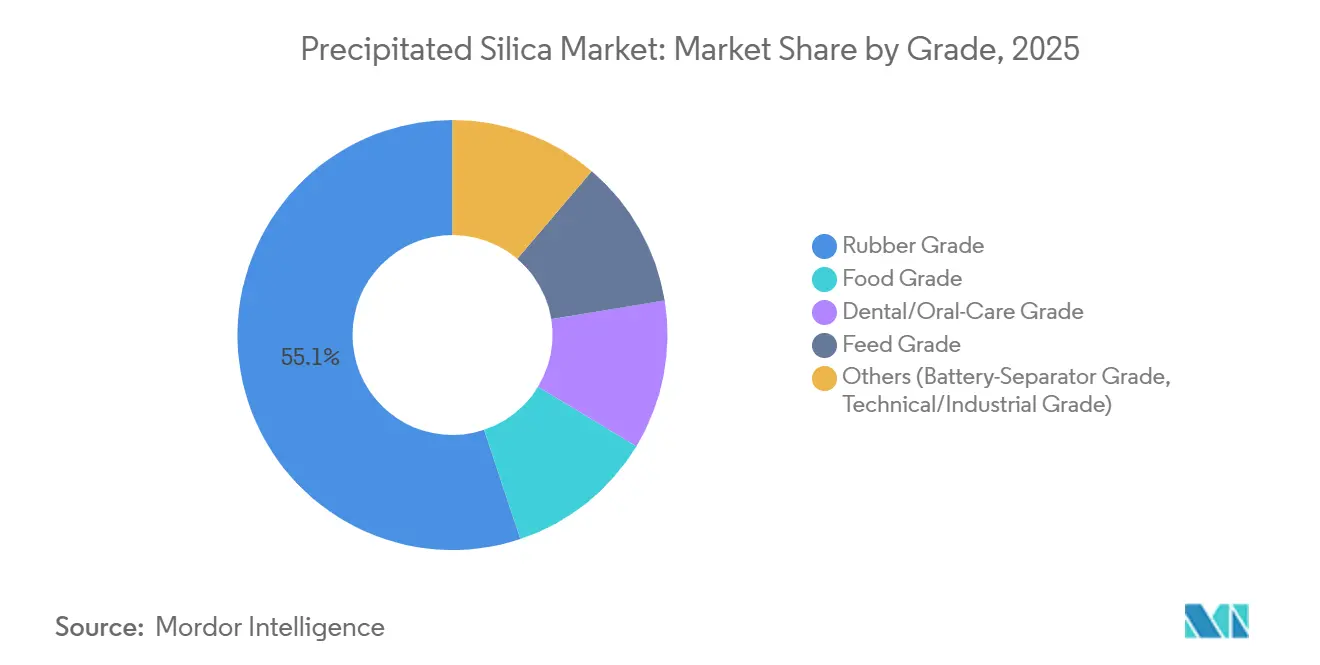

- Por grado, el grado de caucho representó el 55,12% de la participación del mercado de sílice precipitada en 2025, mientras que se proyecta que el grado alimentario registre la CAGR más rápida del 4,56% hasta 2031.

- Por forma, el polvo dominó con una participación de ingresos del 48,31% en 2025; se prevé que las perlas se expandan a una CAGR del 6,34% hasta 2031.

- Por proceso de producción, la ruta húmeda representó el 75,21% del mercado de sílice precipitada en 2025, mientras que se pronostica que la ruta seca crezca un 4,89% anualmente durante 2026-2031.

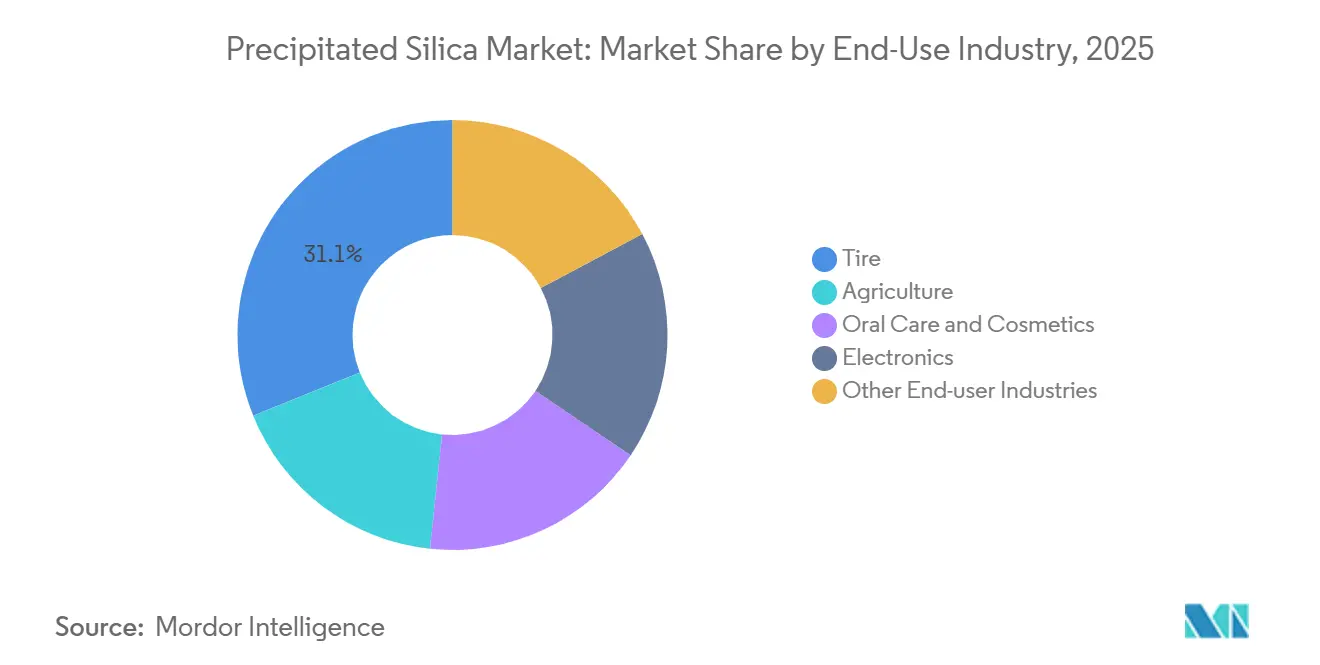

- Por industria de uso final, los neumáticos representaron el 31,12% del volumen global en 2025; las aplicaciones de cuidado bucal y cosmética avanzan a una CAGR del 4,20% hasta 2031.

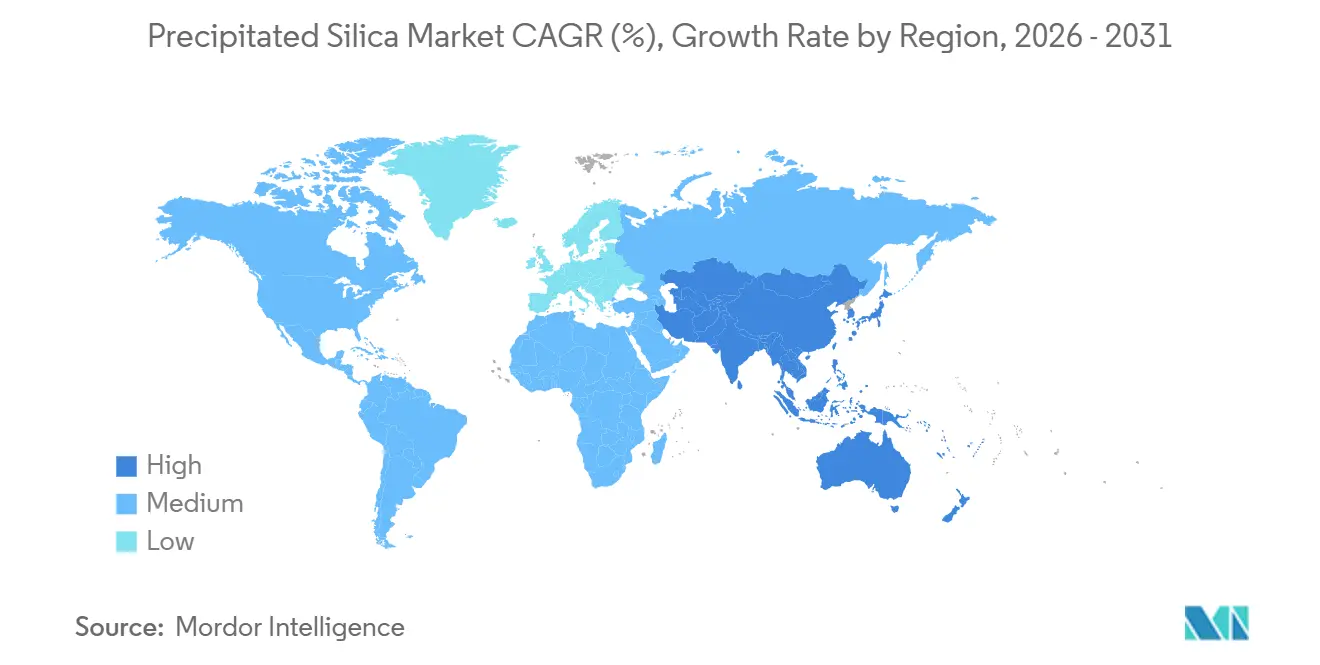

- Por geografía, Asia-Pacífico captó el 50,24% de la demanda global en 2025 y lidera el crecimiento con una CAGR del 3,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sílice Precipitada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por la electrificación de neumáticos para VE mejorados con sílice | +0.9% | Global, concentrada en China, UE, América del Norte | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia neumáticos ecológicos de baja resistencia a la rodadura | +0.7% | UE, América del Norte, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Adopción de sílice de grado alimentario en formulaciones de etiqueta limpia | +0.5% | América del Norte, UE, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Escalado de sílice de economía circular a partir de ceniza de cáscara de arroz | +0.6% | China, India, Tailandia, Vietnam | Largo plazo (≥ 4 años) |

| Sílice de alta pureza para separadores de baterías de iones de litio | +0.4% | Asia-Pacífico, centros de VE de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por la Electrificación de Neumáticos para VE Mejorados con Sílice

El par instantáneo y los paquetes de baterías más pesados hacen que los neumáticos de los VE se desgasten más rápido, pero los objetivos de autonomía obligan a los fabricantes de automóviles a reducir la resistencia a la rodadura. Aumentar las cargas de sílice precipitada de 10-15 phr a 20-30 phr reduce la histéresis hasta un 25% mientras se mantiene la adherencia[1]Comunicaciones Corporativas, Evonik Industries, evonik.com. China fabricó 9,5 millones de vehículos eléctricos de batería e híbridos enchufables en 2025, cada uno con cuatro o cinco neumáticos con un contenido de sílice entre un 40 y un 60% superior al de los modelos de combustión, lo que equivale a aproximadamente 50.000-70.000 t de demanda incremental anual a nivel local. Los umbrales más estrictos del etiquetado de neumáticos de la UE, que entraron en vigor a mediados de 2024, refuerzan el cambio, y los fabricantes de equipos originales de América del Norte han adoptado especificaciones de adquisición similares, incorporando la sílice en los diseños básicos de neumáticos independientemente de las fluctuaciones del precio del petróleo. La tendencia consolida el crecimiento estructural del mercado de sílice precipitada, alentando a los productores a invertir en capacidad dedicada para grados de VE en todas las regiones.

Impulso Regulatorio hacia Neumáticos Ecológicos de Baja Resistencia a la Rodadura

Las normas de Economía de Combustible Promedio Corporativo establecen objetivos de 49 mpg para los automóviles de pasajeros del año modelo 2026 en los Estados Unidos, lo que obliga a los fabricantes de automóviles a exigir neumáticos de baja resistencia a la rodadura capaces de ofrecer ahorros de combustible del 3 al 5%[2]Centro Estadístico, Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.dot.gov. Los procedimientos de prueba ASTM F2493 y la armonización con ISO 28580 permiten a los fabricantes de neumáticos validar formulaciones de sílice de manera consistente en todo el mundo. Japón y Corea del Sur otorgan las calificaciones más altas en el etiquetado de neumáticos únicamente para coeficientes de resistencia a la rodadura inferiores a 9,0, un nivel prácticamente inalcanzable sin refuerzo de sílice, y ambos mercados superaron el 70% de penetración de sílice en neumáticos de automóviles de pasajeros durante 2025. Estas políticas sincronizadas forman un piso de cumplimiento que protege al mercado de sílice precipitada de los ciclos de precios a corto plazo, sosteniendo así los planes de expansión de capacidad.

Adopción de Sílice de Grado Alimentario en Formulaciones de Etiqueta Limpia

Los minoristas y consumidores prefieren listas de ingredientes cortas, lo que lleva a los procesadores de alimentos a reemplazar los agentes antiaglomerantes sintéticos con sílice precipitada amorfa. La Administración de Alimentos y Medicamentos de los EE. UU. clasifica el dióxido de silicio como Generalmente Reconocido como Seguro hasta un 2% en peso en polvos alimentarios. Su área superficial de 150-200 m²/g adsorbe eficientemente la humedad ambiental, evitando la aglomeración en sal, mezclas para bebidas y especias incluso con la humedad de almacenes tropicales. Innova Market Insights registró un aumento del 8% en los lanzamientos globales de etiqueta limpia durante 2024, y el 22% de los nuevos artículos de mezcla seca contenían dióxido de silicio. Los proveedores ahora certifican sus líneas de producción bajo ISO 22000 y FSSC 22000, reforzando la confianza de las marcas. En consecuencia, los volúmenes de grado alimentario sustentan parte de la CAGR del 4,56% pronosticada y amplían la dispersión geográfica del mercado de sílice precipitada más allá de los centros automotrices.

Escalado de Sílice de Economía Circular a partir de Ceniza de Cáscara de Arroz

Asia quema aproximadamente 200 millones de toneladas de cáscara de arroz anualmente, generando ceniza que contiene entre un 85 y un 95% de sílice. Convertir este subproducto de biomasa evita la minería de cuarzo virgen y reduce el costo de la materia prima a USD 30-50 t⁻¹, frente a USD 150-180 t⁻¹ para el silicato de sodio y el ácido sulfúrico. Los ingresos de la sílice a base de ceniza en China ascendieron a CNY 430 millones (USD 60 millones) en 2024 y se espera que superen los CNY 1.000 millones (USD 140 millones) en 2030. El acuerdo de suministro de Evonik en 2024 con Phichit Bio Power en Tailandia reduce el gasto en materias primas entre un 15 y un 20% y recorta las emisiones de Alcance 3, alineándose con los mecanismos de Ajuste en Frontera por Carbono de la UE. El modelo se escala fácilmente en India, Vietnam e Indonesia, otorgando a los actores locales una ventaja estructural de costos e impulsando a los productores globales a replantear sus carteras de materias primas. Esta eficiencia de recursos añade resiliencia al mercado de sílice precipitada a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de ácido sulfúrico que infla los costos | -0.60% | Global, aguda en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del ciclo de producción de los fabricantes de equipos originales automotrices | -0.50% | Global, concentrada en América del Norte, UE, China | Mediano plazo (2-4 años) |

| Reacción de los consumidores ante los microplásticos de sílice (cuidado personal) | -0.10% | UE, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Ácido Sulfúrico que Infla los Costos

La síntesis de sílice precipitada requiere entre 0,3 y 0,4 t de ácido sulfúrico por tonelada de producto. La producción de azufre elemental en los EE. UU. cayó un 5% hasta 8,2 millones de toneladas en 2024, impulsando los precios del ácido en contratos de Tampa de USD 69/t en el primer trimestre de 2024 a USD 116/t a finales de año, un aumento del 68%. Los precios al contado en China subieron aún más rápido debido al cierre de fundiciones y las restricciones a la exportación. Los productores evalúan la integración hacia atrás en la recuperación de azufre, aunque las plantas de regeneración cuestan más de USD 50 millones y los períodos de recuperación se extienden más de cinco años. Estos picos de costos comprimen los márgenes brutos, en particular para los grados de polvo de uso general, y moderan el apetito inversor a corto plazo en el mercado de sílice precipitada.

Volatilidad del Ciclo de Producción de los Fabricantes de Equipos Originales Automotrices

Los neumáticos representan el 31,12% de los volúmenes de 2025, y los pedidos de equipos originales fluctúan con la producción de vehículos ligeros. La escasez de semiconductores, los conflictos laborales y la fluctuación de los costos crediticios redujeron la producción global un 3% a principios de 2025, alterando los calendarios de las plantas de neumáticos. Una caída de un punto en la fabricación de vehículos elimina aproximadamente 15.000-20.000 t de demanda de sílice, presionando la utilización de capacidad por debajo del umbral de equilibrio del 75%. Los proveedores diversificados en alimentación, cuidado bucal y electrónica soportan mejor los impactos, aunque los especialistas mono-producto en neumáticos experimentan una volatilidad más aguda. La ciclicidad persistente limita el potencial alcista del mercado de sílice precipitada, incluso cuando las tendencias de electrificación a largo plazo siguen siendo favorables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El Caucho Sigue Dominando Mientras la Alimentación Acelera

La sílice de grado caucho representó el 55,12% del volumen en 2025, reflejando su uso arraigado en la banda de rodadura de neumáticos de baja resistencia a la rodadura. Los volúmenes de grado alimentario, aunque menores, crecen a una CAGR del 4,56% hasta 2031, la más rápida entre todos los grados, a medida que los propietarios de marcas globales adoptan agentes antiaglomerantes de etiqueta limpia. Los abrasivos de sílice dental alcanzaron aproximadamente USD 500 millones en 2025, respaldados por la creciente penetración de la pasta de dientes en las economías emergentes. Estas dinámicas mantienen altos los volúmenes de caucho, aunque el crecimiento incremental proviene cada vez más de los nichos de alimentación y cuidado bucal, diversificando los flujos de ingresos dentro del mercado de sílice precipitada.

Los marcos regulatorios estables, la norma GRAS de la Administración de Alimentos y Medicamentos 21 CFR 172.480 y la opinión de la Autoridad Europea de Seguridad Alimentaria de 2018, reducen el riesgo de reformulación para los procesadores de alimentos, sustentando la expansión del grado. Mientras tanto, la materia prima de ceniza de cáscara de arroz demuestra que las rutas de biomasa pueden ofrecer áreas superficiales de grado para neumáticos, reduciendo las brechas de costos con los titulares del proceso húmedo. Para 2031, los grados de alimentación y cuidado bucal juntos podrían aproximarse a un tercio del tamaño del mercado de sílice precipitada para aplicaciones especiales, desafiando el dominio tradicional de los compuestos de caucho.

Por Forma: El Polvo Lidera pero las Perlas Surgen con Fuerza

El polvo representó el 48,31% de los envíos de 2025 porque se dispersa fácilmente en caucho y plásticos. Sin embargo, las perlas avanzan a una CAGR del 6,34% impulsadas por la demanda de pasta de dientes y geles cosméticos, donde las esferas uniformes evitan la aspereza y mantienen la fluidez. Las inversiones en secado por atomización de USD 5-10 millones por línea han aumentado la capacidad de perlas en Taiwán, Japón e India, reduciendo los plazos de entrega de la cadena de suministro. El polvo seguirá siendo el producto principal, aunque las perlas están destinadas a crear un subsegmento premium del mercado de sílice precipitada, respaldadas por las regulaciones sobre microplásticos que excluyen la sílice inorgánica de las restricciones a los polímeros.

La morfología de partículas consistente permite que las perlas cumplan con los reemplazos europeos de microesferas, y las marcas de cuidado bucal aprovechan las afirmaciones de marketing sobre una disolución más rápida. Los gránulos continúan sirviendo a las mezclas agrícolas, mientras que las microperlas ocupan posiciones de nicho en cosmética y recubrimientos. Como resultado, las perlas podrían superar el 20% de las ventas por forma para 2031, modificando la combinación de ingresos y elevando los precios de venta promedio en todo el mercado de sílice precipitada.

Por Proceso de Producción: La Ruta Húmeda Prevalece Mientras la Seca Gana Participación

El procesamiento húmedo generó el 75,21% del volumen de 2025 gracias a su capacidad para alcanzar áreas superficiales de 150-250 m²/g, vitales para los grados premium de neumáticos y cuidado bucal. El procesamiento seco está alcanzando terreno, creciendo a una CAGR del 4,89%, especialmente en recubrimientos y plásticos, donde 80-100 m²/g es suficiente. Las plantas secas evitan completamente el ácido y pueden aprovechar el CO₂ de los gases de combustión, encajando en las narrativas de economía circular en Europa y China. Los costos de capital son un 20% inferiores a los de las plantas húmedas, aunque la versatilidad del producto sigue siendo más limitada. Aun así, la menor intensidad energética posiciona el procesamiento seco como una alternativa creíble para aplicaciones de uso general dentro del mercado de sílice precipitada.

Las plantas húmedas enfrentan exposición a costos variables por el ácido sulfúrico y deben gestionar el subproducto de sulfato de sodio, incurriendo a veces en USD 20-30/t en eliminación o logística. Las rutas híbridas de biomasa-húmedo en fase piloto en China buscan reducciones de energía del 15-20%, insinuando una convergencia. A largo plazo, las tecnologías secas podrían superar el 30% de participación del tamaño del mercado de sílice precipitada a medida que se endurezcan las métricas de sostenibilidad.

Por Industria de Uso Final: Los Neumáticos Anclan, el Cuidado Bucal Supera

Los neumáticos absorbieron el 31,12% de la demanda de 2025, consolidando el papel ancla del sector. Sin embargo, el cuidado bucal y la cosmética escalan a una CAGR del 4,20% hasta 2031 a medida que la penetración de la pasta de dientes se amplía en Asia y América Latina. La electrónica, principalmente los recubrimientos para separadores de baterías, ofrece volúmenes pequeños pero de rápido crecimiento, mientras que la agricultura y los recubrimientos industriales escalan en línea con el PIB. Si la adopción de VE alcanza los objetivos de política, la intensidad de sílice en neumáticos podría aumentar otros 10-15 phr, manteniendo el tonelaje absoluto de neumáticos en crecimiento a pesar de los mercados de vehículos maduros. Mientras tanto, la dispersión geográfica de la demanda de cuidado bucal equilibra los ciclos automotrices, estabilizando la combinación de ingresos del mercado de sílice precipitada.

La claridad regulatoria ayuda; la monografía anticaries de la Administración de Alimentos y Medicamentos permite hasta un 10% en peso de dióxido de silicio en la pasta de dientes, y el Reglamento de Cosméticos de la UE lo incluye sin límites de concentración. Estas salvaguardas envalentona a los formuladores. La demanda de separadores de baterías, aunque incipiente, exige precios premium y eleva la barrera tecnológica de entrada, reforzando las ventajas competitivas de los titulares con capacidades de procesamiento ultrapuro. Esta interacción sostiene múltiples vías de crecimiento por segmento para el mercado de sílice precipitada.

Análisis Geográfico

Asia-Pacífico retuvo el 50,24% del volumen de 2025 y está encaminada a una CAGR del 3,95% hasta 2031. La producción de 9,5 millones de VE en China en 2025 sustenta la demanda local de sílice de grado para neumáticos, mientras que los proyectos de ceniza de cáscara de arroz en China, India y Tailandia desbloquean suministro de bajo costo. Japón y Corea del Sur aplican estrictos grados de etiquetado de neumáticos que requieren refuerzo de sílice, impulsando la penetración regional por encima del 70%. Las alianzas de biomasa tailandesas, como la empresa de Evonik en Map Ta Phut, mejoran la seguridad de las materias primas y las credenciales de carbono. Este impulso mantiene a Asia en el núcleo del ciclo de inversión del mercado de sílice precipitada.

En América del Norte y Europa, la expansión de Evonik en Charleston, operativa en enero de 2026, aumenta la capacidad de proceso húmedo en un 50% para atender los crecientes pedidos de neumáticos para VE, mientras que la adquisición de los activos de PPG por parte de Qemetica añadió 200.000 t anuales en Lake Charles y Delfzijl. El endurecimiento del etiquetado de neumáticos en la UE y las prohibiciones de microplásticos aceleran la sustitución por sílice tanto en los canales automotrices como de cuidado personal. Sin embargo, la inflación de los precios del ácido sulfúrico pesa sobre los productores europeos y estadounidenses, poniendo de relieve las disparidades en la estructura de costos del mercado de sílice precipitada.

América del Sur y Oriente Medio y África muestran bolsas de crecimiento selectivo. La industria de neumáticos de Brasil se recuperó junto con 2,1 millones de ventas de vehículos en 2024, impulsando la demanda local. Los mezcladores de fertilizantes de Argentina emplean sílice como agente de fluidez, mientras que las naciones del Consejo de Cooperación del Golfo apuntan a integrar hacia atrás la sílice especializada en clústeres petroquímicos aguas abajo. Los costos logísticos desde Asia suelen añadir USD 100-150/t, protegiendo a los proveedores establecidos de proceso húmedo. Estas regiones siguen siendo, por tanto, oportunidades estratégicas de segundo nivel dentro del panorama del mercado de sílice precipitada.

Panorama Competitivo

El mercado de sílice precipitada está moderadamente consolidado. La diferenciación tecnológica se centra en la modificación superficial y la eficiencia del proceso. La planta de Evonik en Weston, Míchigan, produce sílice coloidal con una pureza superior al 99,5% para separadores de baterías, mientras que la vía biocircular de Solvay en Livorno aprovecha la ceniza de cáscara de arroz para reducir las emisiones de Alcance 3. Las solicitudes de patentes relacionadas con tratamientos de organosilano ascendieron a 47 en 2024, lo que señala una elevada intensidad de investigación y desarrollo. Los productores chinos emplean algoritmos de aprendizaje automático para reducir la variabilidad de los lotes por debajo del 3%, lo que se traduce en ahorros de USD 15-20/t y eleva las barreras competitivas. Estos movimientos refuerzan el perfil dinámico e innovador del mercado de sílice precipitada.

Líderes de la Industria de Sílice Precipitada

Cabot Corporation

Evonik Industries AG

Solvay

W. R. Grace & Co.

Quechen Silicon Chemical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Tata Chemicals aprobó una inversión destinada a ampliar sus instalaciones de fabricación en Gujarat y Tamil Nadu, India. Una parte de esta inversión está destinada a aumentar la capacidad de fabricación de sílice precipitada en la planta de la empresa en Cuddalore, Tamil Nadu.

- Julio de 2025: Aksharchem India Ltd. amplió su planta de sílice precipitada en Gujarat, India, aumentando su capacidad en 6.000 toneladas por año. Esta expansión eleva la capacidad total de producción de sílice precipitada de la empresa a 18.000 toneladas anuales. El aumento de capacidad tiene como objetivo servir mejor a las industrias de neumáticos y caucho.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define la sílice precipitada como el dióxido de silicio amorfo producido cuando el silicato de sodio se neutraliza con un ácido mineral, luego se precipita, filtra, lava, seca y muele. El alcance cubre los grados de polvo, perla y microperla aplicados como aditivos de refuerzo, espesamiento, control de flujo o antiaglomerantes en neumáticos, caucho técnico, pastas de dientes, agroquímicos, alimentos y recubrimientos industriales.

(Exclusiones del alcance) La sílice pirogénica, el gel de sílice, el cuarzo cristalino y la arena de sílice natural no están contemplados.

Descripción General de la Segmentación

- Por Grado

- Grado Caucho

- Grado Alimentario

- Grado Dental/Cuidado Bucal

- Grado Pienso

- Otros (Grado Separador de Baterías y Grado Técnico/Industrial)

- Por Forma

- Polvo

- Perlas

- Microperlas

- Gránulos

- Por Proceso de Producción

- Proceso Húmedo

- Proceso Seco

- Por Industria de Uso Final

- Agricultura

- Cuidado Bucal y Cosmética

- Neumáticos

- Electrónica

- Otras Industrias de Uso Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a responsables de adquisiciones en fabricantes de neumáticos asiáticos, formuladores de cuidado bucal de la región EMEA y productores de sílice de América del Norte. Estas conversaciones verificaron las tasas de utilización, capturaron los diferenciales de precios específicos de cada región y reconciliaron las brechas detectadas durante la recopilación secundaria.

Investigación Documental

Recopilamos señales de referencia de fuentes de primer nivel como los flujos de UN Comtrade HS 281122/281123, PRODCOM de Eurostat y los capítulos de sílice del Servicio Geológico de los EE. UU., y los combinamos con los recuentos de envíos de neumáticos de la Asociación de Fabricantes de Neumáticos de los EE. UU. y las notas de organismos comerciales emitidas por IRSG y Cefic. Los informes anuales 10-K de las empresas, los informes medioambientales y los grupos de patentes consultados a través de Questel y D&B Hoovers aclararon las capacidades instaladas, los nuevos proyectos y los precios de venta típicos. Los boletines aduaneros gubernamentales y las estadísticas nacionales completaron los análisis de demanda regional. Las fuentes citadas son ilustrativas; muchas publicaciones adicionales informaron nuestra investigación documental.

Dimensionamiento del Mercado y Pronósticos

Comenzamos con una reconstrucción descendente de producción más comercio que convierte la producción local de silicato de sodio y las importaciones netas en oferta de sílice precipitada, la cual se equilibra con los grupos de demanda en neumáticos, dentífricos, recubrimientos y portadores de protección de cultivos. Verificaciones ascendentes selectivas —consolidaciones de capacidad de productores y estimaciones de precio de venta promedio × volumen muestreadas— ajustan los totales. Los impulsores clave, como la nueva producción de neumáticos, la participación de los vehículos eléctricos, la penetración del cuidado bucal, la sustitución por ceniza de cáscara de arroz y la disponibilidad regional de ácido sulfúrico, alimentan una regresión multivariante que extiende los volúmenes hasta 2030. Cuando las divulgaciones son parciales, la producción se infiere a partir de las normas de consumo de energía y ácido.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a un análisis de varianza frente a las curvas históricas de comercio, revisión por pares de analistas senior y una actualización de último momento antes de la publicación. Actualizamos los modelos anualmente y emitimos revisiones intermedias cuando cierres de plantas, cambios regulatorios o grandes operaciones de fusiones y adquisiciones alteran materialmente los equilibrios de oferta y demanda.

Por Qué la Línea de Base de Sílice Precipitada de Mordor es Confiable

Las cifras del mercado suelen divergir porque algunas empresas mezclan unidades de valor y volumen, agrupan otras sílices especializadas o aplican escaladores de precios globales uniformes. Nuestro modelo basado en volumen, actualizado cada año, se ancla en evidencia verificable de producción y comercio, y luego incorpora verificaciones de precios selectivas para garantizar la coherencia interna.

La comparación muestra que nuestra disciplinada selección de alcance, las variables basadas en evidencia y la cadencia de actualización regular ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que pueden replicar con confianza.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 3,32 millones de toneladas (2025) | ||

| USD 4.200 millones (2024) | Consultora Global A | Aplica un único precio de venta promedio global, omite la prima de las perlas y las diferencias en la combinación regional |

| USD 2.290 millones (2023) | Asociación Industrial B | Excluye los portadores agroquímicos, retroproyecta desde datos de neumáticos de 2019 con una CAGR lineal |

La comparación muestra que nuestra disciplinada selección de alcance, las variables basadas en evidencia y la cadencia de actualización regular ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que pueden replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sílice precipitada?

El tamaño del mercado de sílice precipitada alcanzó 3,38 millones de toneladas en 2026 y se proyecta que llegue a 4,08 millones de toneladas en 2031.

¿Qué región lidera la demanda de sílice precipitada?

Asia-Pacífico concentra el 50,24% del volumen global y se prevé que crezca a una CAGR del 3,95% hasta 2031, impulsada por la producción de neumáticos para VE y los proyectos de ceniza de cáscara de arroz.

¿A qué velocidad crece la sílice precipitada de grado alimentario?

El volumen de grado alimentario se expande a una CAGR del 4,56% a medida que las marcas buscan alternativas antiaglomerantes de etiqueta limpia aprobadas por la Administración de Alimentos y Medicamentos y la Autoridad Europea de Seguridad Alimentaria.

¿Qué factor impacta más los costos de producción de sílice hoy en día?

La escasez de ácido sulfúrico ha elevado los costos variables hasta un 68% en América del Norte, presionando los márgenes del proceso húmedo.

¿Quiénes son los principales actores en la sílice precipitada?

Evonik, Solvay, Quechen Silicon Chemical, W.R. Grace y Cabot concentran colectivamente aproximadamente el 47% de la capacidad global.

Última actualización de la página el: