Tamaño y Cuota del Mercado de Surfactantes de Silicona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Surfactantes de Silicona por Mordor Intelligence

El tamaño del Mercado de Surfactantes de Silicona fue valorado en USD 2,55 mil millones en 2025 y se estima que crecerá desde USD 2,65 mil millones en 2026 hasta alcanzar USD 3,18 mil millones en 2031, a una CAGR del 3,76% durante el período de previsión (2026-2031). El crecimiento sostenido refleja un panorama en maduración en el que las formulaciones sostenibles, la agricultura de precisión y las espumas de poliuretano avanzadas se convierten en los principales motores de la demanda. El enfoque de los usuarios finales está desplazándose hacia química de alto valor y biodegradable que satisface el endurecimiento de las regulaciones globales sobre ciclosiloxanos y PFAS. La consolidación entre productores verticalmente integrados está acelerando la inversión en electricidad renovable y materias primas circulares, mientras que los proveedores especializados de tamaño mediano apuntan a adyuvantes agrícolas listos para drones y acabados textiles libres de PFAS. Asia-Pacífico sigue siendo el mayor centro de consumo gracias a la expansión del gasto en cuidado personal de la clase media, la creciente demanda de poliuretano en la construcción y el rápido desarrollo del procesamiento húmedo textil. América del Norte y Europa influyen en la agenda de innovación a través de estrictas políticas químicas que recompensan las químicas de silicona de base biológica.

Conclusiones Clave del Informe

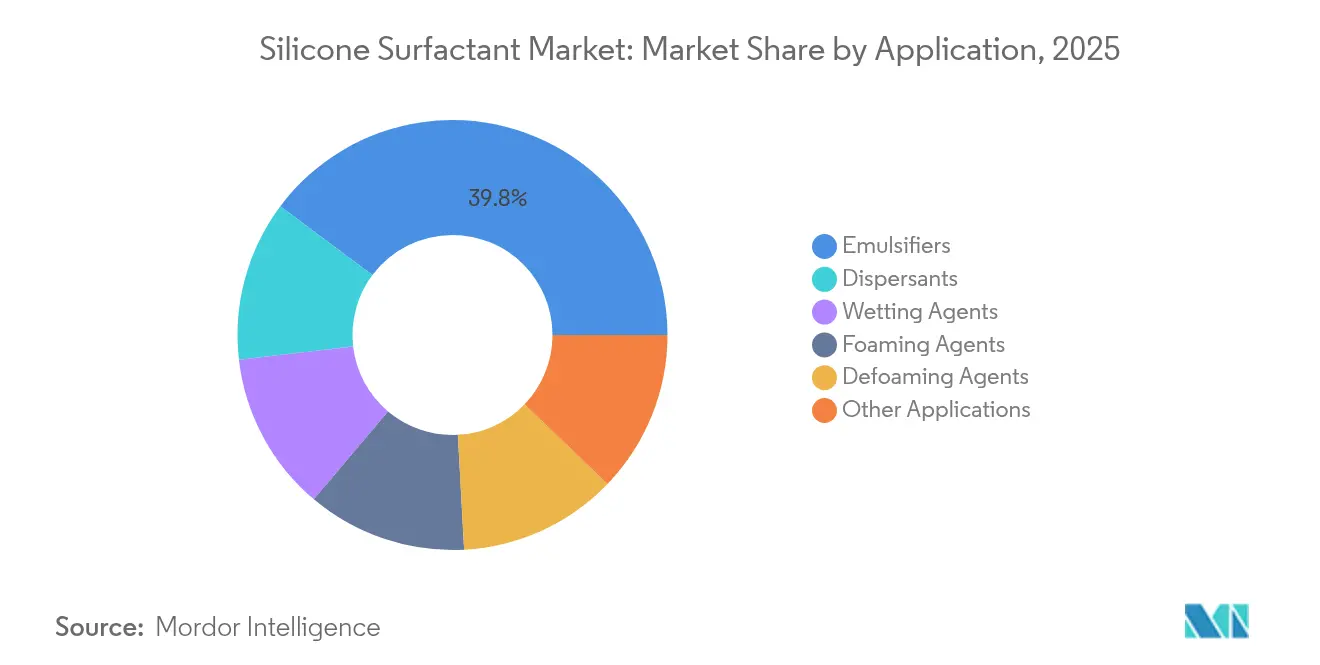

- Por aplicación, los emulsionantes lideraron con el 39,78% de la cuota del mercado de surfactantes de silicona en 2025, mientras que el grupo de otras aplicaciones está proyectado para registrar la CAGR más rápida del 4,55% hasta 2031.

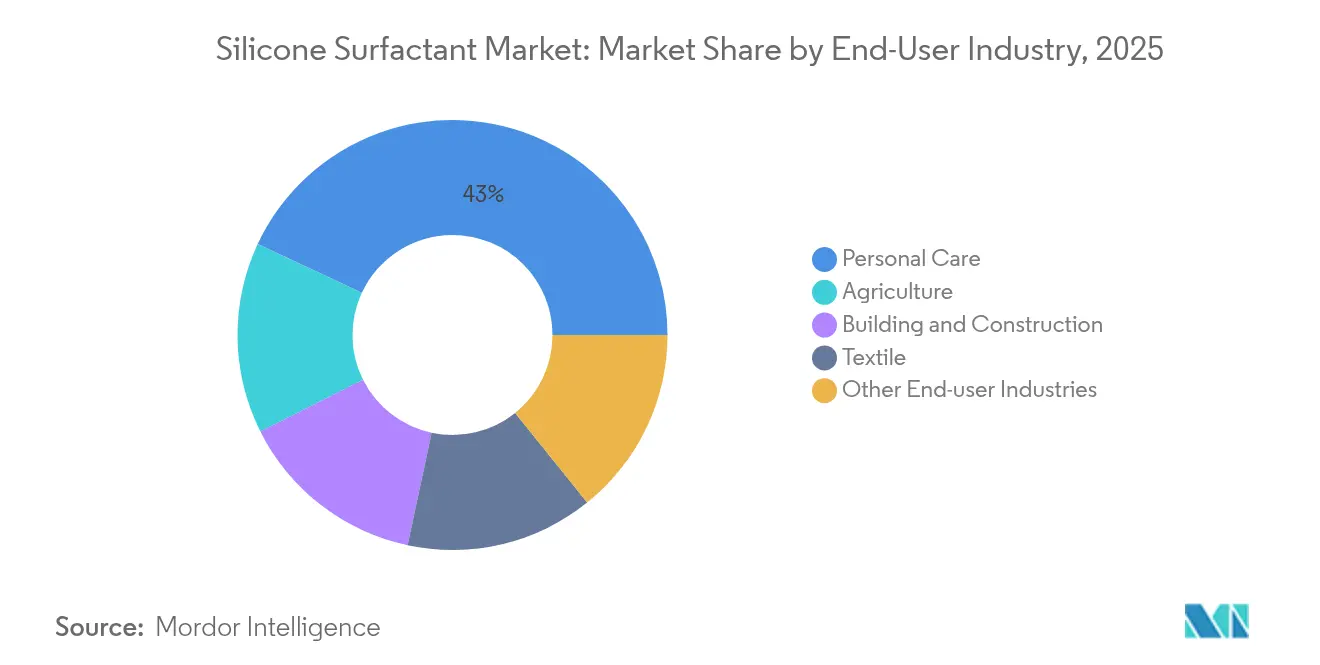

- Por industria de usuario final, el cuidado personal representó el 43,05% de la cuota del tamaño del mercado de surfactantes de silicona en 2025; la agricultura avanza a una CAGR del 4,35% hasta 2031.

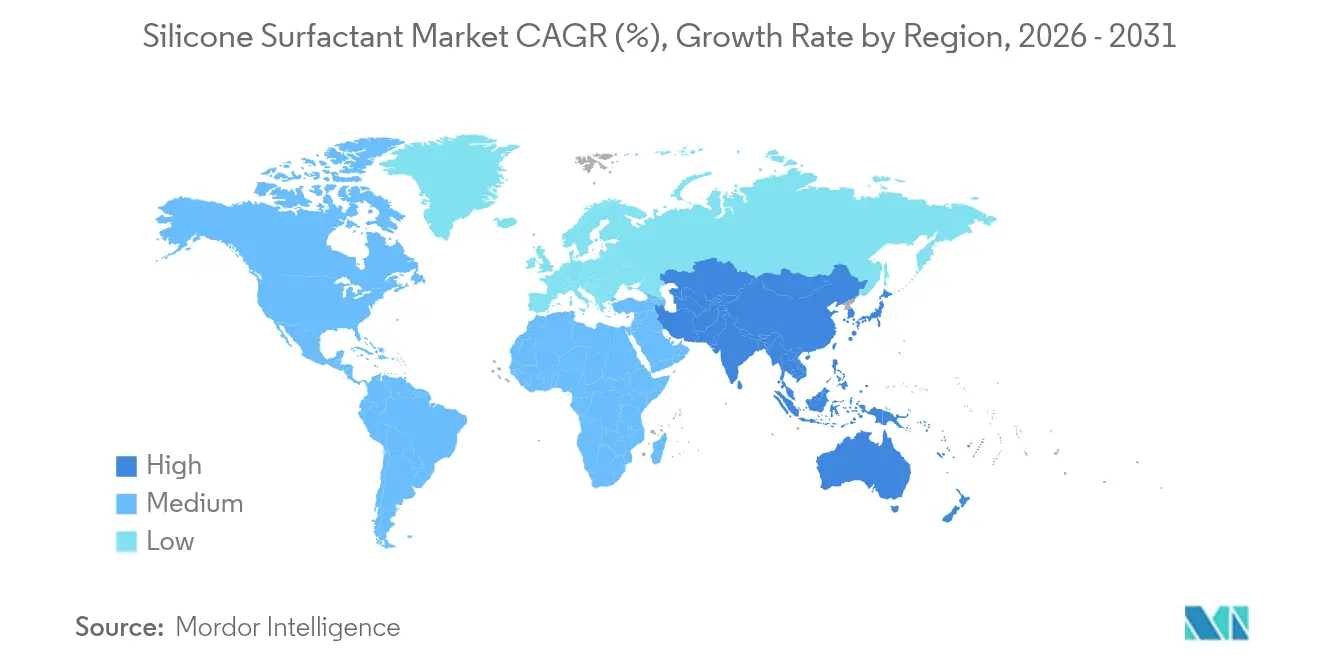

- Por geografía, Asia-Pacífico contribuyó con el 45,86% de la cuota de ingresos en 2025, y se prevé que la región registre una CAGR del 4,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Surfactantes de Silicona

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de formulaciones de cuidado personal a base de silicona sensorial | +1.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido crecimiento de la industria de espuma de poliuretano en construcción y automoción | +0.80% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Uso creciente de adyuvantes superextensores en agricultura de precisión | +0.60% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del procesamiento húmedo textil en economías emergentes | +0.40% | Mercados emergentes de Asia-Pacífico, particularmente el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Surfactantes de silicona biodegradables modificados con azúcar ganando terreno | +0.30% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Formulaciones de Silicona Sensorial en Cuidado Personal

La demanda de productos multisensoriales para el cuidado de la piel y el cabello está impulsando sistemas de emulsión complejos que dependen de los surfactantes de silicona para ofrecer texturas ligeras, absorción rápida y humectación adaptativa. BASF presentó prototipos de cuidado de la piel con respuesta climática en Cosmet'Agora 2025, destacando emulsiones de agua en aceite habilitadas por silicona que se ajustan a los cambios de humedad y temperatura[1]BASF, "Cosmet'Agora 2025: BASF Presenta Rutinas de Belleza Adaptadas al Clima," basf.com . CHT Group introdujo surfactantes de silicona con contenido reciclado con un 94% de monómeros recuperados, fusionando el rendimiento sensorial con el abastecimiento circular. La migración del mercado hacia limpiadores sin sulfatos intensifica la necesidad de agentes con alta capacidad espumante pero suaves que la química de silicona proporciona. El posicionamiento en productos premium y la aceptación regulatoria de grados de silicona de bajo contenido cíclico sustentan un crecimiento de volumen estable en este segmento impulsor.

Crecimiento de la Espuma de Poliuretano en Construcción y Automoción

Los productores de espuma de poliuretano dependen de los surfactantes de silicona como reguladores celulares que estabilizan la espuma y controlan los valores de aislamiento térmico. El mercado de poliuretano de México está experimentando un crecimiento constante de capacidad. Este crecimiento está impulsado por inversiones de nearshoring en el sector automotriz, que contribuyen significativamente al PIB del país. Los biopolioles procedentes de aceites vegetales han entrado en escala piloto, lo que lleva a los proveedores de silicona a adaptar los surfactantes para la compatibilidad con materias primas renovables. La expansión de la capacidad de silicona de Wacker en 2025 y el lanzamiento por parte de Dow del NORDEL REN EPDM de origen biológico confirman el compromiso de la industria con la química de espuma sostenible. A largo plazo, los códigos de construcción de alto rendimiento y los requisitos de aislamiento para baterías de vehículos eléctricos sustentan una demanda sólida de estabilizadores de silicona.

Adyuvantes Superextensores para la Agricultura de Precisión

La protección de cultivos mediante drones requiere surfactantes que reduzcan la tensión superficial para mejorar la penetración en el dosel mientras se minimiza la deriva fuera del objetivo. Evonik lanzó BREAK-THRU MSO MAX 522 y TEGO XP 11134, mezclas de polietertrisiloxano diseñadas para la aplicación con drones que mejoran la adhesión de las gotas y la eficacia de los pesticidas. El Silwet Power de Momentive combina la superextensión con la química compatible con microorganismos, respaldando la absorción de pesticidas biológicos y la salud del suelo. Los primeros ensayos de campo en algodón reportan mejores resultados de control de plagas con menores volúmenes de pulverización, impulsando la adopción en las granjas de rápida mecanización del Sudeste Asiático. Estos avances en rendimiento posicionan a los adyuvantes agrícolas como el contribuyente incremental más rápido al mercado de surfactantes de silicona hasta 2030.

Expansión del Procesamiento Húmedo Textil en Economías Emergentes

La inversión extranjera directa está desplazando las cadenas de suministro de prendas de vestir hacia Vietnam y Bangladesh, impulsando nueva capacidad de procesamiento húmedo que depende de los surfactantes de silicona para lograr suavidad duradera, repelencia al agua y solidez del color. Shin-Etsu comercializa acabados antimicrobianos que combinan cadenas principales de polidimetilsiloxano con grupos de amonio cuaternario para cumplir los objetivos de rendimiento e higiene. La investigación sobre repelentes de agua de silicona libres de PFAS en mezclas de poliéster ha confirmado una repelencia al aceite comparable sin química de flúor[2]ScienceDirect, "Revestimientos de Tejidos Repelentes a Líquidos Libres de PFAS," sciencedirect.com . La adopción es más fuerte en el Sudeste Asiático, elevando las importaciones de surfactantes especializados. La infraestructura a largo plazo para el tratamiento de efluentes y los procesos de teñido circular reforzará la demanda de silicona en el acabado textil.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de los monómeros de siloxano | -0.70% | Global, con particular impacto en los productores integrados | Corto plazo (≤ 2 años) |

| Riesgos de concentración en la cadena de suministro de intermediarios de trisiloxano | -0.50% | Global, con mayor riesgo en las cadenas de suministro dependientes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas de divulgación al estilo PFAS para organosilicones persistentes | -0.40% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de los Monómeros de Siloxano

Las fluctuaciones de precios del silicio metálico y el cloruro de metilo se trasladan directamente a los costes de siloxano, comprimiendo los márgenes de los formuladores aguas abajo. Wacker incrementó el EBITDA en un 47% en 2024 gracias a la integración vertical, demostrando el amortiguador que proporcionan las unidades de monómeros propias. Los mezcladores independientes, por el contrario, enfrentan retrasos trimestrales en la transferencia de precios que erosionan la competitividad. Las rutas de síntesis directa de alto consumo energético exponen a los productores a la volatilidad del gas y la electricidad, un problema más agudo en Europa y América del Norte durante los picos de demanda invernales. La cobertura de inventarios y los contratos de suministro a largo plazo mitigan parcialmente el riesgo, aunque una volatilidad sostenida podría restar 0,7 puntos porcentuales a la CAGR del mercado hasta que los mercados energéticos se estabilicen.

Concentración en la Cadena de Suministro de Intermediarios de Trisiloxano

La producción global de intermediarios críticos de trisiloxano reside en un puñado de grandes instalaciones, muchas de ellas concentradas en Asia Oriental. Cualquier interrupción operativa arriesga restringir la disponibilidad de surfactantes especializados a nivel mundial. La Agencia Europea de Sustancias y Mezclas Químicas impondrá restricciones cosméticas de aplicación duradera para los ciclosiloxanos D4, D5 y D6 a partir de junio de 2026, obligando a los formuladores a rediseñar las cadenas de suministro en torno a intermediarios alternativos[3]Agencia Europea de Sustancias y Mezclas Químicas, "Ciclosiloxanos," echa.europa.eu . El escrutinio regulatorio adicional sobre clases más amplias de siloxanos podría disuadir la inversión de capital en nueva capacidad. La colaboración de Dow con Circusil en el reciclaje de silicona de circuito cerrado tiene como objetivo reducir las huellas de carbono del PDMS en más de un 50% y diversificar las fuentes de materias primas, aunque la ampliación comercial está prevista para después de 2027. La concentración persistente presenta por tanto un lastre a mediano plazo para el mercado de surfactantes de silicona.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Emulsionantes Mantienen el Liderazgo mientras las Aplicaciones Especializadas se Aceleran

Los emulsionantes retuvieron la mayor parte de los ingresos en 2025 con el 39,78% de la cuota del mercado de surfactantes de silicona, impulsados por formulaciones de cuidado personal e industriales que dependen de sistemas estables de aceite en agua. La solidez del segmento se deriva de la capacidad de las cadenas de silicona para orientarse en las interfaces con una dosificación mínima, mejorando así la sensación sensorial y la estabilidad ante ciclos de congelación y descongelación.

Otras aplicaciones como fluidos de enfriamiento electrónico, selladores fotovoltaicos y revestimientos avanzados están previstas para crecer a una CAGR del 4,55% hasta 2031, más rápido que el mercado de surfactantes de silicona en general. Los agentes humectantes que logran tensiones superficiales por debajo de 20 mN/m permiten capas de fotorresistencia más delgadas y pulverizaciones agrícolas eficientes, mientras que los antiespumantes novedosos a base de sulfonato suprimen el aire atrapado en sistemas de resina de alta cizalladura. Los agentes espumantes controlan la densidad en paneles de aislamiento de poliuretano que cumplen los códigos de edificación de consumo energético casi nulo. Colectivamente, estos usos finales especializados diversifican los flujos de ingresos y reducen la dependencia de la demanda de emulsionantes en productos básicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Cuidado Personal Domina mientras la Agricultura Avanza

El cuidado personal, con el 43,05% de los ingresos de 2025, ancla el tamaño del mercado de surfactantes de silicona mediante el alto consumo de champús, protectores solares y cosméticos de color que dependen de un rendimiento de limpieza suave, deslizamiento y brillo. El crecimiento dentro de este grupo proviene de la migración hacia formatos sin sulfatos y sin agua en los que los surfactantes de silicona mantienen la espuma y las señales táctiles sin detergentes agresivos.

Se proyecta que la agricultura registre la CAGR más rápida del 4,35% a medida que la pulverización de precisión y los agentes de protección de cultivos biológicos se expanden por grandes regiones agrícolas. Los adyuvantes superextensores reducen el uso de agua y los volúmenes de pesticidas, satisfaciendo las demandas regulatorias de intensificación sostenible. La construcción y la edificación consumen surfactantes de silicona a través de selladores, revestimientos elastoméricos y aislamiento en espuma, aprovechando la estabilidad térmica para envolventes de edificios de larga duración. Los molinos textiles adoptan suavizantes de silicona, antiespumantes y repelentes de agua para lograr una sensación al tacto premium y repelencia a líquidos libre de PFAS, particularmente en el Sudeste Asiático. Las aplicaciones electrónicas y de automoción completan el portafolio, donde los surfactantes de silicona mejoran el enfriamiento dieléctrico y el mojado de pinturas para líneas de fabricación avanzadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El liderazgo de Asia-Pacífico se deriva del crecimiento sincronizado en el gasto de los consumidores, la industrialización y la inversión química entrante. La CAGR del 4,18% de la región hasta 2031 está respaldada por la creciente demanda de cuidado personal de la clase media en India, la expansión de la producción de poliuretano en China y la aceleración de la agricultura asistida por drones en el Sudeste Asiático. Los incentivos gubernamentales para materiales de construcción sostenibles refuerzan aún más la absorción de espuma de poliuretano y selladores. Los productores regionales aprovechan las economías de escala mientras los proveedores globales establecen centros de formulación locales para acortar los ciclos de innovación.

América del Norte registra una demanda estable impulsada por las aplicaciones automotrices y de construcción que incorporan surfactantes de silicona de alta especificación. El auge del poliuretano en México, catalizado por la producción de vehículos eléctricos, sostiene un crecimiento de volumen durante varios años. Las regulaciones de los Estados Unidos que eliminan gradualmente los fluoroquímicos heredados aceleran la adopción de repelentes de agua a base de silicona y tratamientos superficiales. Las industrias manufactureras avanzadas y los sectores de recursos de Canadá mantienen el consumo de referencia, con financiación federal que promueve iniciativas de química de base biológica que se intersectan con el desarrollo de silicona modificada con azúcar.

Europa moldea la innovación global mediante regulaciones de vanguardia que restringen los siloxanos cíclicos e incentivan la electricidad renovable en la producción química. Líderes como Alemania y Francia canalizan inversiones hacia surfactantes de silicona biodegradables que cumplen con el Pacto Verde Europeo. Los países del norte de Europa establecen especificaciones de contratación que exigen repelentes de agua libres de PFAS en textiles y construcción, estimulando la demanda del mercado. Los grupos de I+D regionales cooperan con proveedores multinacionales para pilotear el reciclaje de silicona de circuito cerrado y las vías de producción de siloxano de carbono negativo.

Panorama Competitivo

El suministro global está moderadamente consolidado, con los principales actores integrados controlando la producción de monómeros y las líneas especializadas aguas abajo, mientras que los formuladores de nicho sirven a necesidades regionales o específicas de aplicación. La adquisición completa de Momentive por parte de KCC en 2024 amplió su conjunto de herramientas de silicona, creando uno de los cinco mayores actores por ingresos. Dow reestructuró sus activos de Dow Corning para agilizar las siliconas especializadas y acelerar los plazos de innovación de base biológica.

Las prioridades estratégicas giran en torno a la sostenibilidad y el crecimiento regional. Wacker puso en marcha una planta de formulación en la República Checa con capacidad de 20.000 toneladas por año para satisfacer la demanda europea de fluidos de alto valor, geles elastoméricos y emulsiones. Elkem, celebrando 120 años en el silicio, acelera el lanzamiento de siliconas modificadas con azúcar para capturar la demanda de cuidado personal de origen natural.

Los esfuerzos de innovación se concentran en revestimientos libres de PFAS, adyuvantes agrícolas para drones y redes de silicona reciclables. Las empresas amplían las empresas conjuntas para el reciclaje de silicona de circuito cerrado, apuntando a reducciones del 50% en el CO₂ del ciclo de vida. Los primeros en moverse aseguran acuerdos de suministro a largo plazo con fabricantes de electrónica y energía solar que valoran el bajo contenido de carbono, proporcionando aislamiento competitivo frente a la volatilidad de los precios de las materias primas. En consecuencia, el mercado de surfactantes de silicona favorece a las empresas con grandes presupuestos de I+D, activos de monómeros integrados y un rendimiento ESG demostrado.

Líderes de la Industria de Surfactantes de Silicona

Dow

Elkem ASA

Evonik Industries AG

Momentive

Wacker Chemie AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: WACKER ha inaugurado un nuevo complejo de producción en China, dedicado a las siliconas especializadas. Esta instalación producirá fluidos de silicona, emulsiones y geles elastoméricos. Se espera que la expansión refuerce la posición de WACKER en el mercado de surfactantes de silicona al aumentar la capacidad de producción.

- Marzo de 2024: KCC Corporation ha finalizado un acuerdo para adquirir completamente Momentive Performance Materials Group, fortaleciendo su posición en la industria global de siliconas y soluciones especializadas. Se espera que esta adquisición influya significativamente en el mercado de surfactantes de silicona al mejorar la innovación de productos y ampliar el alcance del mercado.

Alcance del Informe Global del Mercado de Surfactantes de Silicona

El informe de Surfactantes de Silicona incluye:

| Emulsionantes |

| Agentes Espumantes |

| Agentes Antiespumantes |

| Agentes Humectantes |

| Dispersantes |

| Otras Aplicaciones |

| Cuidado Personal |

| Construcción y Edificación |

| Textil |

| Agricultura |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Emulsionantes | |

| Agentes Espumantes | ||

| Agentes Antiespumantes | ||

| Agentes Humectantes | ||

| Dispersantes | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Cuidado Personal | |

| Construcción y Edificación | ||

| Textil | ||

| Agricultura | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de surfactantes de silicona?

El tamaño del mercado de surfactantes de silicona alcanzó USD 2,65 mil millones en 2026 y se proyecta que llegue a USD 3,18 mil millones en 2031.

¿Qué segmento de aplicación lidera la generación de ingresos?

Los emulsionantes ocupan la posición principal con el 39,78% de la cuota del mercado de surfactantes de silicona debido a su papel central en las emulsiones de cuidado personal e industriales.

¿Qué industria de usuario final está expandiéndose más rápidamente?

Se prevé que la agricultura registre una CAGR del 4,35% hasta 2031, a medida que la pulverización de precisión y los productos de protección biológica de cultivos escalan.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Asia-Pacífico representa el 45,86% de la demanda global gracias a la sólida manufactura, la expansión del consumo de la clase media y la fuerte inversión en textiles, espumas de poliuretano y agricultura.

¿Cuáles son los principales impulsores de crecimiento para los surfactantes de silicona?

Los impulsores clave incluyen las innovaciones sensoriales en cuidado personal, el creciente uso de espuma de poliuretano en edificios energéticamente eficientes, la agricultura habilitada por drones y el lanzamiento de surfactantes biodegradables modificados con azúcar.

¿Cómo están las regulaciones dando forma al desarrollo de productos?

Las restricciones sobre siloxanos cíclicos y PFAS impulsan a los fabricantes hacia químicas de silicona biodegradables y de base biológica, impulsando la inversión en I+D y la diferenciación del mercado.

Última actualización de la página el: