Tamaño y Participación del Mercado de Monitoreo de Integridad de Archivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

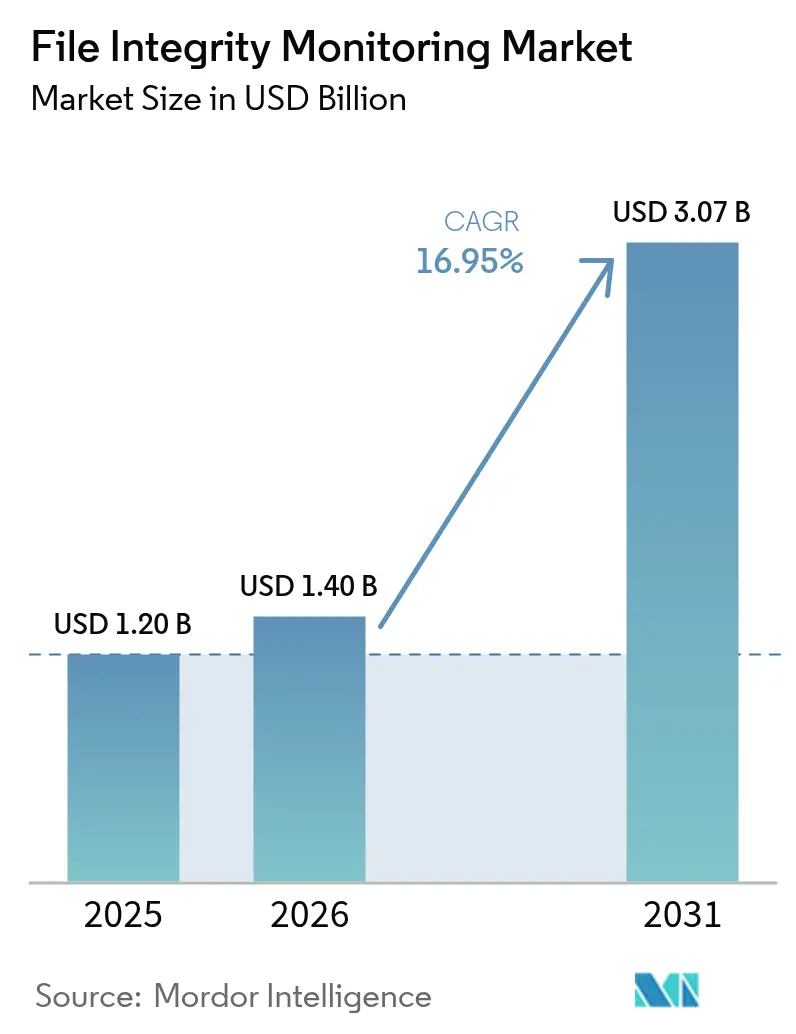

| Tamaño del Mercado (2026) | 1.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Integridad de Archivos por Mordor Intelligence

El tamaño del mercado de monitoreo de integridad de archivos fue valorado en USD 1,20 mil millones en 2025 y se estima que crecerá desde USD 1,40 mil millones en 2026 hasta alcanzar USD 3,07 mil millones en 2031, a una CAGR del 16,95% durante el período de pronóstico (2026-2031). El impulso proviene de regulaciones de ciberseguridad globales más estrictas, la rápida expansión de cargas de trabajo en la nube y la convergencia de análisis de seguridad impulsados por IA que reducen la fatiga por alertas. Las empresas están priorizando la detección de cambios en tiempo real porque los controles centrados en el perímetro ya no son suficientes frente a ataques laterales y ransomware. La demanda también se beneficia de un giro global hacia marcos de confianza cero que consideran el monitoreo de integridad de archivos como fundamental para la aplicación del principio de mínimo privilegio. En todos los sectores, los crecientes requisitos de los seguros cibernéticos y el escrutinio a nivel directivo sobre la resiliencia operativa impulsan aún más la adopción de plataformas de monitoreo modernas y nativas en la nube.

Conclusiones Clave del Informe

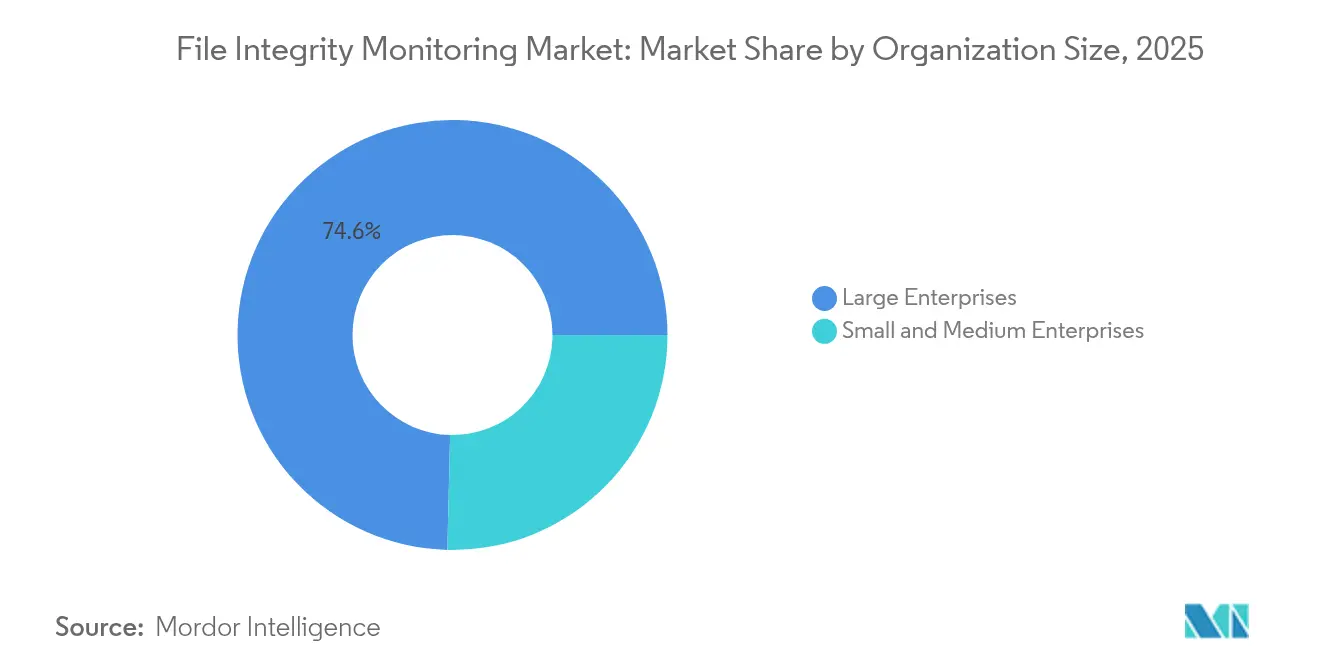

- Por tamaño de organización, las grandes empresas representaron el 74,62% de la participación del mercado de monitoreo de integridad de archivos en 2025, mientras que las pequeñas y medianas empresas registraron la CAGR más rápida del 17,05% hasta 2031.

- Por tipo de implementación, las soluciones en la nube capturaron el 68,72% de los ingresos en 2025 y avanzan a una CAGR del 18,12% hasta 2031.

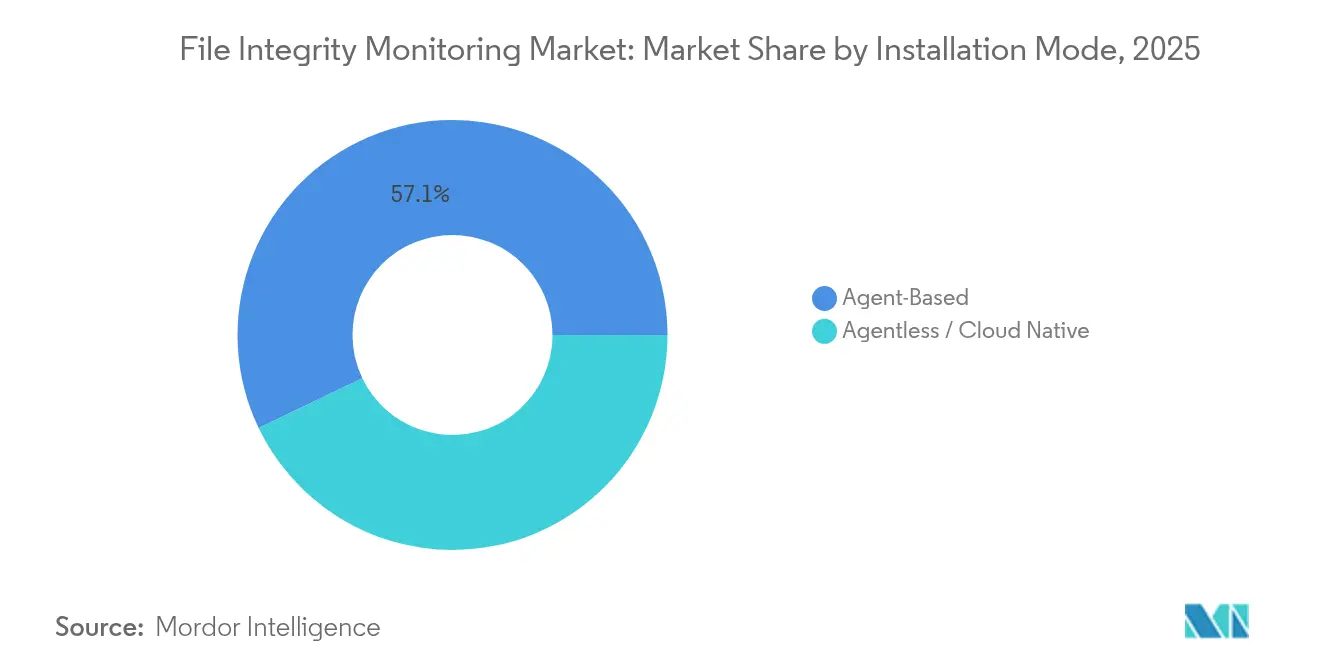

- Por modo de instalación, las herramientas basadas en agente lideraron con una participación del 57,12% en 2025; las plataformas sin agente registraron la CAGR más alta del 17,22% hasta 2031.

- Por industria de usuario final, los servicios financieros representaron el 26,35% de los ingresos en 2025; se proyecta que la hospitalidad crezca a una CAGR del 17,48% hasta 2031.

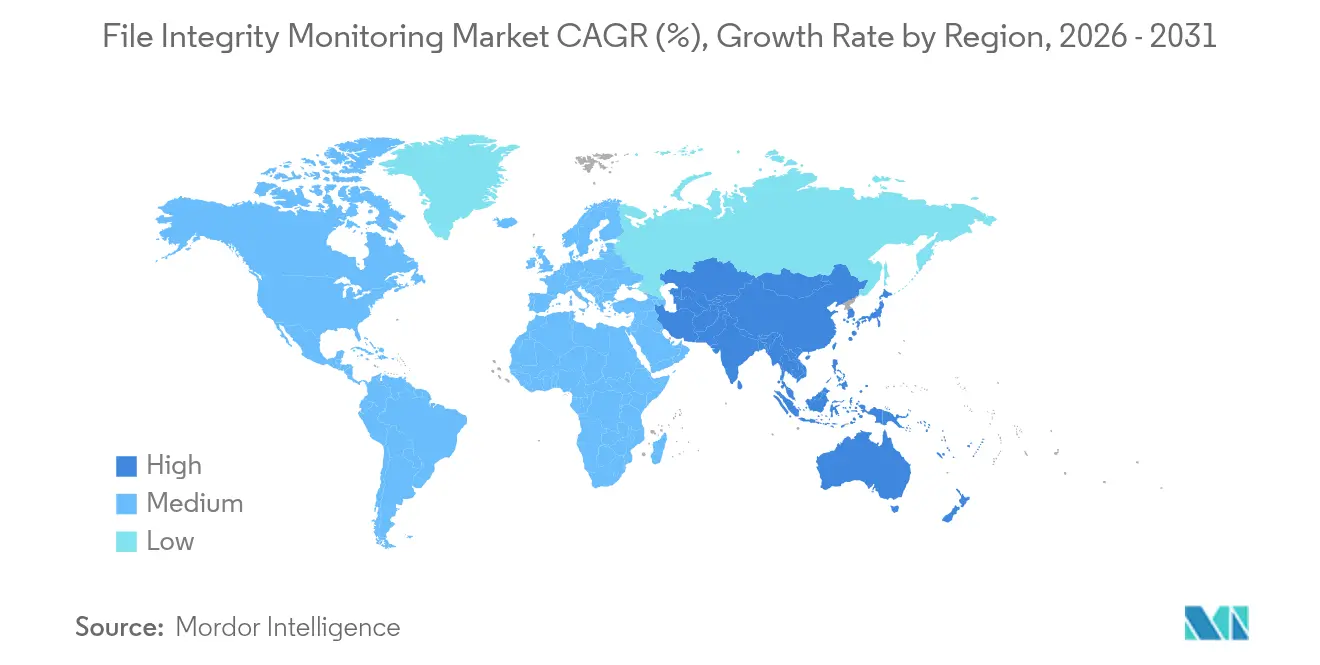

- Por geografía, América del Norte representó el 28,45% de los ingresos en 2025, mientras que Asia Pacífico se expandió a una CAGR del 17,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Integridad de Archivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de cumplimiento normativo | +3.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento del volumen y la sofisticación de las brechas de datos | +2.8% | Global | Corto plazo (≤ 2 años) |

| La expansión de cargas de trabajo en la nube requiere monitoreo de integridad de archivos nativo en la nube | +2.1% | Global, liderado por América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción de monitoreo de integridad de archivos como servicio asequible por parte de las pymes | +1.9% | Núcleo en Asia Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Integración del monitoreo de integridad de archivos en el flujo de trabajo de DevSecOps para la integridad del código | +1.5% | América del Norte y la UE, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Reducción de ruido impulsada por IA que mejora el retorno de inversión | +1.3% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Cumplimiento Normativo

Las instituciones financieras se enfrentan a la enmienda de mayo de 2025 de la Parte 500 del Departamento de Servicios Financieros de Nueva York, que exige supervisión del acceso privilegiado y autenticación multifactor, haciendo que los sistemas de integridad de archivos sean críticos para la evidencia de pistas de auditoría. La Comisión Federal Reguladora de Energía aprobó NERC CIP-015-1, extendiendo el monitoreo interno a la tecnología operativa en los sistemas eléctricos a granel. Las reglas actualizadas de HIPAA añaden cifrado y autenticación multifactor para la información de salud electrónica protegida, fortaleciendo la demanda de monitoreo de integridad en el sector sanitario.[1]Cyera, "Actualizaciones de la Norma de Seguridad HIPAA 2025," cyera.io Las normas de divulgación de incidentes de la SEC obligan a las empresas cotizadas a reportar eventos cibernéticos materiales en un plazo de cuatro días hábiles, impulsando los requisitos de detección de cambios en tiempo real. Las empresas de pagos también deben cumplir con los criterios de registro y monitoreo de PCI DSS 4.0 antes de marzo de 2025, posicionando los controles de integridad de archivos como infraestructura central.

Aumento del Volumen y la Sofisticación de las Brechas de Datos

Los costos promedio globales de las brechas de seguridad aumentaron a USD 4,88 millones en 2024 y se prevé que alcancen USD 5,00 millones en 2025, con incidentes en el sector sanitario que alcanzan un máximo de USD 9,77 millones. El abuso de credenciales sigue siendo el vector de ataque dominante, a menudo oculto en las divulgaciones públicas, lo que subraya el valor del monitoreo granular a nivel de archivos. Los operadores de comercio minorista y hospitalidad reportan que el 39% de los incidentes provienen de proveedores externos, y el 82% están vinculados a errores humanos, lo que aumenta la urgencia de la visibilidad de la cadena de suministro.[2]Centro de Análisis e Intercambio de Información de Comercio Minorista y Hospitalidad, "Panorama de Amenazas para el Comercio Minorista y la Hospitalidad 2025," rhisac.org Las empresas que implementan IA y automatización en las operaciones de seguridad ahorraron un promedio de USD 2,22 millones por brecha, validando la inversión en monitoreo de integridad de archivos impulsado por aprendizaje automático que filtra el ruido y acelera la respuesta.

La Expansión de Cargas de Trabajo en la Nube Requiere Monitoreo de Integridad de Archivos Nativo en la Nube

La adopción de contenedores alcanzó el 80% entre las empresas con más de 500 empleados, pero solo el 66% cuenta con una estrategia de seguridad formal, lo que deja una brecha de cobertura que el monitoreo de integridad de archivos sin agente aborda. Wiz introdujo un modelo híbrido que combina el descubrimiento sin agente con el monitoreo en tiempo de ejecución para proteger los recursos efímeros. Microsoft integró capacidades de integridad de archivos dentro de Defender for Endpoint, permitiendo a las organizaciones cumplir con los controles de CIS, PCI y NIST sin agentes separados. En las arquitecturas de microservicios, los riesgos internos se intensifican debido a los privilegios elevados de DevOps, lo que impulsa marcos que van más allá de las verificaciones de archivos tradicionales. El descubrimiento continuo de activos basado en API se ha vuelto crucial para los entornos multinube, eliminando el impacto en el rendimiento mientras se mantiene una cobertura integral.

Reducción de Ruido Impulsada por IA que Mejora el Retorno de Inversión

La IA redujo el volumen de alertas de vulnerabilidades en un 98% y recortó los costos de cómputo en un 30% para los usuarios del sector sanitario que implementaron la plataforma de Sysdig.[3]Sysdig, "Informe de Seguridad en la Nube e IA 2025," sysdig.com Proveedores como CrowdStrike y Palo Alto Networks refinan continuamente modelos de aprendizaje automático que detectan cambios anómalos en el endpoint. La cartera de patentes de IBM abarca la detección automatizada de intrusiones y el análisis predictivo, estableciendo barreras de entrada al tiempo que moldea la dinámica competitiva. Las herramientas de lenguaje natural ahora aceleran el triaje de incidentes al resumir alertas para los analistas, aunque la mayoría de las organizaciones aún prefieren la supervisión humana para la remediación final.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación y mantenimiento | -2.1% | Global, mayor impacto en las pymes de los mercados emergentes | Corto plazo (≤ 2 años) |

| Fatiga operativa por alertas y escasez de habilidades | -1.8% | Global, aguda en Asia Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Puntos ciegos en contenedores y microservicios | -1.3% | América del Norte y la UE, con expansión global | Largo plazo (≥ 4 años) |

| Cambio hacia infraestructura inmutable que reduce la necesidad de monitoreo a nivel de archivos | -0.9% | Organizaciones nativas en la nube a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Mantenimiento

Las pymes en los mercados emergentes a menudo destinan menos de USD 500.000 al año a seguridad, lo que hace difícil justificar el monitoreo de integridad de archivos de nivel empresarial a pesar del aumento de las amenazas. La operación paralela de sistemas heredados y modernos durante las migraciones duplica los gastos, mientras que la escasez de habilidades dificulta una implementación eficiente. Las empresas europeas destinan el 9% de sus presupuestos de TI a seguridad, pero el 89% afirma que necesita más personal para cumplir con los mandatos de NIS 2, lo que pone de relieve las barreras de adopción impulsadas por los costos.

Puntos Ciegos en Contenedores y Microservicios

La naturaleza efímera de los contenedores hace obsoleto el hash de línea base; cada compilación puede introducir nuevas dependencias o secretos, creando riesgos en la cadena de suministro. El noventa y siete por ciento de las empresas expresan preocupación por la seguridad de Kubernetes y el 94% experimentó incidentes el año pasado, amplificando la demanda de monitoreo de integridad en tiempo de ejecución. Los microservicios distribuidos amplían aún más las superficies de ataque, desafiando a las organizaciones que carecen de habilidades especializadas para monitorear cada componente de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: El Dominio Empresarial Impulsa la Madurez del Mercado

Las grandes empresas generaron más de tres cuartas partes de los ingresos de 2025, lo que subraya cómo el escrutinio regulatorio y los complejos entornos híbridos impulsan implementaciones de gran envergadura. Estas organizaciones operan centros de datos distribuidos y entornos multinube que requieren detección continua de cambios en miles de endpoints. La capacidad financiera también permite invertir en análisis impulsados por IA que reducen las tasas de falsos positivos y aceleran la respuesta. Mientras tanto, las pymes registran la CAGR más rápida del 17,05%, impulsadas por plataformas basadas en suscripción que comprimen el tiempo de incorporación y externalizan el mantenimiento. Las subvenciones gubernamentales en Asia Pacífico reducen el desembolso inicial, mientras que las aseguradoras cibernéticas estipulan cada vez más controles de integridad de archivos para la emisión de pólizas.

La oportunidad en las pymes se está desbloqueando mediante interfaces de configuración guiadas, servicios gestionados y precios basados en el uso que evitan los grandes gastos de capital. Sin embargo, persisten las brechas de presupuesto y talento; muchas pequeñas empresas aún operan sin personal de seguridad dedicado y, por lo tanto, dependen de la experiencia del proveedor para el ajuste y la gestión de incidentes. Los proveedores responden con conjuntos de reglas seleccionados, líneas base automatizadas y flujos de trabajo de investigación guiados por IA que reducen los requisitos de habilidades mientras mantienen evidencia lista para auditorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Implementación: Las Soluciones en la Nube Aceleran la Evolución del Mercado

Las ofertas en la nube representaron el 68,72% de los ingresos en 2025 y lideran el crecimiento con una CAGR del 18,12%, reflejando la refactorización empresarial más amplia hacia el software como servicio y la infraestructura como código. Las plataformas modernas ofrecen escala elástica e integración de API, permitiendo a los equipos de seguridad heredar telemetría nativa de los proveedores de hiperescala y superponer evaluaciones de integridad sin proliferación de agentes. Los paneles unificados simplifican el mapeo de cumplimiento en los marcos de PCI, GDPR e HIPAA.

Las herramientas en premisas siguen siendo relevantes para las instituciones altamente reguladas que deben mantener la soberanía de los datos o redes segmentadas. Las implementaciones híbridas satisfacen esas demandas al alimentar los registros en premisas en motores de análisis alojados en la nube. Como ilustración, la migración de OkCupid a AWS aprovechó Terraform para crear un flujo de trabajo de monitoreo de integridad de archivos nativo en la nube con código personalizado mínimo y un costo total menor que las alternativas comerciales. La convergencia de la gestión de la postura de seguridad en la nube con la funcionalidad de integridad de archivos está difuminando los límites de los productos y acelerando aún más la migración hacia el software como servicio.

Por Modo de Instalación: La Arquitectura Sin Agente Gana Impulso

Las herramientas basadas en agente generaron el 57,12% de los ingresos de 2025 gracias a su telemetría granular del host y sus capacidades de bloqueo en tiempo real requeridas en los sectores regulados. Destacan en el monitoreo profundo del núcleo del sistema y en el detalle forense. Sin embargo, los modelos sin agente y nativos en la nube crecen más rápido a medida que las organizaciones priorizan la implementación sin fricciones en recursos elásticos. Estas herramientas recopilan metadatos de configuración a través de API, evitando el impacto en el rendimiento y los ciclos de mantenimiento asociados con las actualizaciones de agentes. Fortinet añadió un modo sin agente que aprovecha los registros de auditoría de la nube existentes para satisfacer el cumplimiento sin tocar los hosts.

Un futuro híbrido es evidente: las empresas combinan cada vez más agentes profundos para servidores de misión crítica con descubrimiento sin agente para cargas de trabajo transitorias. El motor de políticas de Wiz unifica ambos modos, permitiendo a los equipos de seguridad gestionar las líneas base de forma centralizada mientras aplican controles sensibles al contexto que se adaptan a la naturaleza dinámica de los contenedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Los Servicios Financieros Lideran la Adopción

Los bancos, aseguradoras y empresas de mercados de capitales contribuyeron con el 26,35% de los ingresos de 2025 porque los entornos ricos en datos y los reguladores exigen pistas de auditoría herméticas. El Departamento de Servicios Financieros de Nueva York, el Reglamento de Resiliencia Operativa Digital de la UE y las actualizaciones internacionales de riesgo operativo de Basilea III hacen referencia al monitoreo continuo, haciendo que los controles de integridad de archivos sean indispensables. Fidelity Information Services empleó NNT Change Tracker para asegurar las configuraciones de red y documentar el control de cambios para los auditores. La hospitalidad es el sector de más rápido avance hasta 2031, ya que los hoteles, restaurantes y operadores de juegos digitalizan las experiencias de los huéspedes y exponen superficies de ataque más amplias. Los proveedores de atención médica adoptan el monitoreo de archivos para demostrar el cumplimiento de HIPAA y proteger los datos de los pacientes, mientras que las agencias gubernamentales activan verificaciones de integridad en la infraestructura crítica de acuerdo con los estándares NERC. Los minoristas se centran en la supervisión del riesgo de proveedores tras un aumento en las brechas impulsadas por la cadena de suministro, implementando monitoreo de integridad de archivos para verificar cambios en el código y los activos en las redes de franquicias.

Análisis Geográfico

América del Norte generó el 28,45% de los ingresos de 2025 gracias a las maduras regulaciones cibernéticas y el elevado gasto en seguridad por parte de las empresas del Fortune 1000. Estados Unidos canaliza más del 40% de los presupuestos globales de ciberseguridad, y las instituciones financieras destinan asignaciones de TI de dos dígitos a la protección, asegurando un liderazgo continuo. Canadá promueve requisitos armonizados de notificación de brechas, y la ley fintech de México eleva las obligaciones de seguridad de referencia, reforzando la demanda regional.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 17,05%, ya que los gobiernos digitalizan los servicios e invierten en la nube soberana. El primer fondo de inversión centrado en ciberseguridad de Japón y asociaciones como la de S&J con Cyleague HD amplían la capacidad de detección gestionada, destacando un mercado comprador sofisticado. Las normas de localización de datos de China impulsan a los proveedores nacionales a desarrollar monitoreo de integridad de archivos listo para el cumplimiento en industrias críticas. Los centros financieros de la ASEAN, liderados por Singapur, adoptan monitoreo avanzado para apoyar el crecimiento de la banca digital.

Panorama regulatorio

El monitoreo de integridad de archivos se basa en marcos de seguridad y auditoría que exigen verificación de integridad y controles de detección de cambios para sistemas y registros. NIST SP 800-53 Rev. 5 SI-7 exige verificación automatizada de integridad para detectar cambios no autorizados, mientras que PCI DSS v4.0.1 exige detección de cambios en archivos críticos (Requisito 11.5.2) y en registros de auditoría (Requisito 10.3.4), lo que determina cómo los compradores relacionan los controles con la evidencia y los flujos de trabajo de SOC en entornos híbridos.

Panorama Competitivo

El mercado de monitoreo de integridad de archivos está moderadamente fragmentado. Los actores empresariales consolidados como IBM, Splunk y Tripwire aprovechan su larga experiencia en cumplimiento normativo y amplios catálogos de integración para preservar sus posiciones como titulares. Sin embargo, los especialistas nativos en la nube crecen más rápido al ofrecer descubrimiento sin agente, precios basados en el consumo y flujos de trabajo de DevOps integrados. La adquisición de Wiz por parte de Google por USD 23 mil millones en 2024 subraya el apetito de los hiperescaladores por integrar el monitoreo de integridad en los servicios de plataforma. La adquisición de SolarWinds por parte de Turn/River Capital por USD 4,4 mil millones reorienta a esta última hacia la observabilidad híbrida al tiempo que inyecta capital para la modernización de productos.

La competencia en IA es ahora el principal diferenciador. IBM defiende su posición pionera con detección predictiva patentada, mientras que las empresas emergentes integran modelos de transformadores para la priorización contextual que reduce la carga de trabajo de los analistas. Las oportunidades de espacio en blanco incluyen la automatización del cumplimiento específica por industria, la visibilidad de los microservicios y la orquestación de confianza cero. Los proveedores que unifican la telemetría basada en agente y sin agente en un único plano de políticas ganan terreno entre las empresas que buscan normalizar los controles en servidores heredados y pilas nativas en la nube.

Líderes de la Industria de Monitoreo de Integridad de Archivos

McAfee

Cimcor

Qualys

AT&T

SolarWinds

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cronogramas regulatorios en Europa están reduciendo el plazo para contar con controles de integridad listos para auditoría e integración de gestión de cambios. La KRITIS-Dach-Gesetz de Alemania entra en vigor el 17 de marzo de 2026, con una ventana de registro hasta el 17 de julio de 2026, y el plazo de evaluación de conformidad con NIS2 en Bélgica es el 18 de abril de 2026, lo que genera actividad de adquisición de soluciones de FIM. La Ley de Resiliencia Cibernética de la UE también exige la notificación de incidentes y vulnerabilidades para los fabricantes de elementos digitales a partir del 11 de septiembre de 2026, mientras que el Playbook de Seguridad por Diseño y por Defecto de ENISA (v0.4), publicado en marzo de 2026, respalda el mismo cambio de cumplimiento.

En respuesta, los compradores buscan cada vez más plataformas que combinen detección de cambios, mapeo de evidencia y cobertura tanto en la nube como local en un único flujo de trabajo, en lugar de ensamblar estas capacidades a partir de herramientas separadas.

Desarrollos recientes del sector

- Junio de 2026: Netwrix amplió su asociación de distribución con Halodata International para ofrecer Netwrix Change Tracker en el sudeste asiático. La asociación amplía el acceso a controles de desviación de configuración y monitoreo de integridad de archivos en tiempo real a través de un canal regional, lo que puede acortar los ciclos de implementación en mercados donde el personal de seguridad interno es limitado.

- Junio de 2026: Netwrix actualizó su plataforma SaaS 1Secure con capacidades de gobernanza impulsadas por IA que incorporan monitoreo de integridad de archivos y detección de anomalías para archivos críticos del sistema, incluidos entornos Windows Server. Al ubicar el FIM dentro de una capa de gobernanza más amplia, la actualización orienta las evaluaciones de los compradores hacia plataformas consolidadas, en particular para entornos híbridos de Microsoft.

- Abril de 2026: Atomicorp lanzó File Integrity Monitoring as a Service (FIM as a Service) para implementaciones empresariales, posicionándolo en torno al cumplimiento orientado a PCI DSS 4.0. Al empaquetar el FIM como un servicio gestionado, se apunta a organizaciones de gran escala que buscan una implementación y ajuste más sencillos, lo que aumenta la presión competitiva sobre las ofertas tradicionales orientadas a grandes empresas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el software de monitoreo de integridad de archivos y las suscripciones relacionadas utilizadas para detectar, registrar y alertar sobre cambios no autorizados en archivos críticos, incluidos binarios del sistema, activos de aplicaciones y archivos de configuración, tanto en entornos locales como en la nube.

Exclusiones del alcance: excluimos herramientas de seguridad más amplias que solo realizan funciones adyacentes, como análisis de registros SIEM o DLP, a menos que cuenten con una función dedicada de monitoreo y alerta de cambios de archivos como parte de la oferta.

Descripción general de la segmentación

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Tipo de Implementación

- En Premisas

- Nube

- Por Modo de Instalación

- Basado en Agente

- Sin Agente / Nativo en la Nube

- Por Industria de Usuario Final

- Comercio Minorista

- BFSI

- Hospitalidad

- Salud

- Gobierno

- Entretenimiento y Medios de Comunicación

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Países Bajos

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el marco del mercado, construir supuestos claros y evitar el doble conteo entre categorías de seguridad superpuestas. Nos basamos en fuentes públicas y sin muro de pago, como las directrices de seguridad del NIST, los avisos de CISA, las referencias de MITRE ATT&CK, los registros de vulnerabilidades de la NVD, y los informes presentados ante la SEC y los informes anuales de los proveedores relevantes.

Para dimensionar los factores de demanda, también revisamos estadísticas públicas de incidentes cibernéticos y denuncias del Internet Crime Complaint Center (IC3) del FBI, indicadores amplios de seguridad y uso de redes publicados por la Unión Internacional de Telecomunicaciones (UIT), e indicadores macroeconómicos y de adopción digital del Banco Mundial. Se agregaron controles de apoyo a partir de suscripciones pagas para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes, con el fin de validar el posicionamiento de los productos, los tiempos de lanzamiento y las señales de inversión. Las fuentes documentales aquí mencionadas no son exhaustivas, y se utilizaron referencias adicionales para recopilar datos, validar supuestos y aclarar puntos pendientes.

Entrevistas y encuestas primarias

El trabajo primario se centró en la realidad de compra e implementación del monitoreo de integridad de archivos en entornos regulados y de alto riesgo. Conversamos con líderes de seguridad y operaciones de TI, responsables de cumplimiento, equipos de seguridad gestionada y socios de canal en Asia-Pacífico, Europa, Oriente Medio y África, y América, para confirmar los patrones de adopción, el comportamiento de precios y qué se considera una implementación real de FIM frente a un complemento incluido en un paquete.

Estas conversaciones ayudaron a cerrar las brechas dejadas por los datos públicos, especialmente en torno a los patrones de implementación nativa en la nube, los ciclos de reemplazo y cómo se distribuyen los presupuestos entre herramientas de FIM independientes y plataformas de seguridad más amplias.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 13% | Asia-Pacífico: 44% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 33% | Europa, Oriente Medio y África: 37% |

| Actores más pequeños: 14% | Gerentes: 54% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se reconstruyó el gasto general en ciberseguridad y monitoreo de operaciones de TI, y luego se filtró utilizando señales específicas de penetración y uso de FIM por región e industria. Los insumos considerados incluyeron la intensidad de cumplimiento según los controles alineados con PCI DSS, SOX y HIPAA, la presión de incidentes de ransomware, la proporción de cargas de trabajo que migran a configuraciones en la nube e híbridas, las huellas típicas de puntos finales y servidores bajo monitoreo, y los valores promedio de contrato según el tipo de implementación.

Esos totales se verificaron luego mediante aproximaciones selectivas de abajo hacia arriba, como la exposición de ingresos de proveedores muestreados al FIM, la retroalimentación de canal sobre el tamaño de los acuerdos, y una verificación de volumen por precio medio de venta basada en el número de activos monitoreados y las unidades de precios habituales. Cuando un proveedor incluía el FIM dentro de un paquete más amplio, se aplicaron factores de asignación basados en la retroalimentación de las entrevistas y el empaquetado público de productos, y los casos poco claros se mantuvieron con un enfoque conservador.

Para la previsión, utilizamos análisis de escenarios respaldados por ajustes de tendencia simples en las variables clave, y los escenarios se sometieron a pruebas de resistencia con opiniones de expertos sobre cambios regulatorios, el ritmo de adopción nativa en la nube y la evolución de los precios. Cuando existían brechas de datos por país o vertical, se aplicaron proporciones de mercados comparables y luego se revalidaron mediante entrevistas regionales antes de finalizar las perspectivas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples controles para que las cifras finales no dependan de un único supuesto. Comparamos los ingresos modelados con señales independientes, como la dirección del gasto en seguridad, la actividad de auditoría de cumplimiento y la adopción de controles en la nube, y luego investigamos los valores atípicos cuando el crecimiento o los precios parecían inconsistentes con la retroalimentación de las entrevistas.

Se realizó una segunda revisión por parte de un analista para verificar nuevamente los cálculos, las conversiones de divisas y la alineación del alcance, seguida de disparadores de recontacto cuando se encontraba una discrepancia importante en un factor clave o cuando ocurría un evento de mercado relevante. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando cambios regulatorios importantes, oleadas de filtraciones o cambios en el empaquetado de productos afectan de manera significativa los totales del mercado. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de monitoreo de integridad de archivos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el monitoreo de integridad de archivos a menudo no coinciden porque diferentes estudios contabilizan distintos productos, asignan los servicios de manera diferente y seleccionan distintos años base para la misma narrativa de demanda. El momento de conversión de divisas, los supuestos de adopción en la nube y si los paquetes de suite se tratan como ingresos independientes de FIM también generan brechas visibles.

La principal diferencia proviene de cómo se tratan las suites de seguridad empaquetadas y los controles adyacentes. Mordor Intelligence contabiliza los ingresos solo cuando la capacidad implementada es una función dedicada de monitoreo y alerta de cambios de archivos vinculada a activos de archivos monitoreados, en lugar de contabilizar por defecto herramientas más amplias de registro o de puntos finales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,20 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 1,04 mil millones de USD (2024) | Utiliza un año base diferente y puede incluir un conjunto más amplio de ofertas dentro de paquetes de monitoreo de seguridad, lo que puede incorporar ingresos que no corresponden a FIM cuando los precios se empaquetan a nivel de suite. |

| Editorial de Investigación de la Industria B | 1,31 mil millones de USD (2024) | Parte de un año base posterior y puede aplicar valores de contrato promedio más altos sin separar de manera consistente el FIM independiente de los módulos complementarios dentro de contratos de plataformas más amplias. |

En general, la dispersión se explica principalmente por la elección del año y el rigor con que se separan los ingresos exclusivamente de FIM del gasto en plataformas de seguridad más amplias. Al anclar el modelo a la cobertura de activos monitoreados, la combinación de implementaciones y las verificaciones de empaquetado confirmadas en las entrevistas, la estimación se mantiene trazable a insumos que pueden revisarse y repetirse a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monitoreo de integridad de archivos?

El mercado de monitoreo de integridad de archivos está valorado en USD 1,40 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de monitoreo de integridad de archivos?

Se prevé que se expanda a una CAGR del 16,95%, alcanzando USD 3,07 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las soluciones basadas en la nube avanzan a una CAGR del 18,12% a medida que las organizaciones modernizan su infraestructura.

¿Cuáles son las principales restricciones que limitan la adopción?

Los altos costos de implementación y la escasez de analistas calificados ralentizan la adopción, especialmente entre las pymes.

Última actualización de la página el: