Tamaño y Participación del Mercado de Redes de Área de Almacenamiento de Servidores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

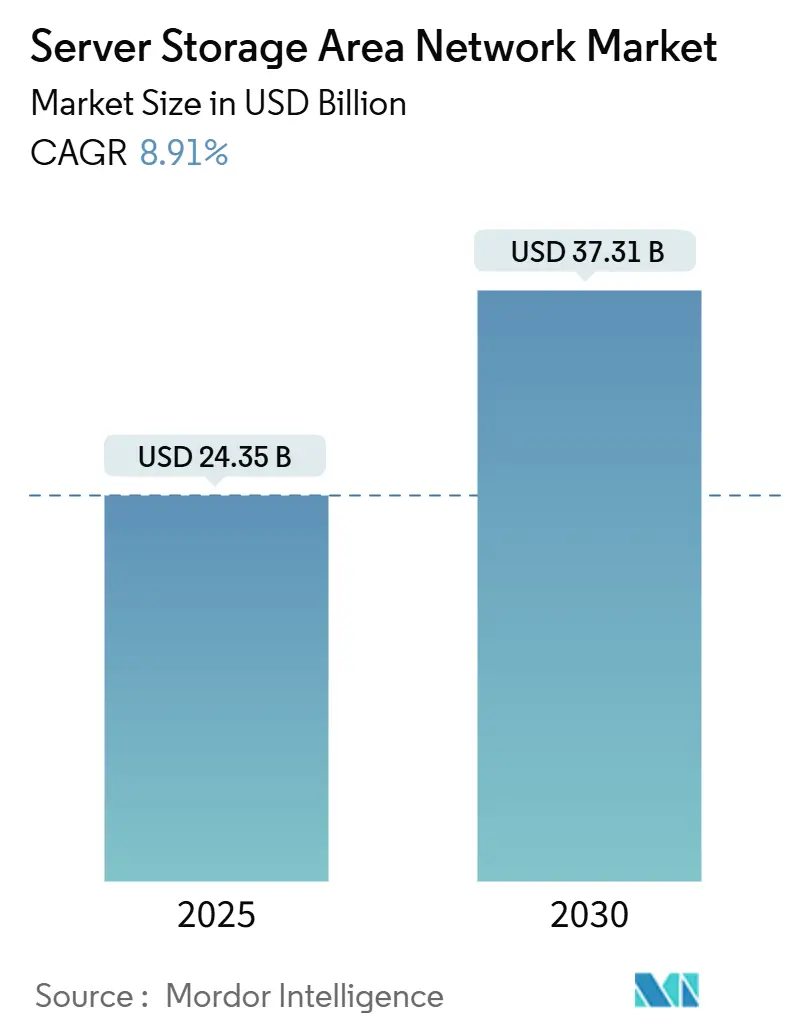

| Tamaño del Mercado (2025) | 24.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 37.31 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Área de Almacenamiento de Servidores por Mordor Intelligence

El tamaño del mercado de Redes de Área de Almacenamiento de Servidores se situó en USD 24.350 millones en 2025 y se prevé que alcance los USD 37.310 millones en 2030, avanzando a una CAGR del 8,91% durante el período. La fuerte inversión en centros de datos de hiperescala, la mayor adopción de cargas de trabajo de IA y la rápida transición hacia arquitecturas desagregadas definidas por software son las principales fuerzas que impulsan esta expansión. Los proveedores están combinando matrices tradicionales basadas en bloques con NVMe sobre Tejidos, almacenamiento computacional y agrupación de memoria habilitada por CXL para lograr latencia a nivel de microsegundos mientras mantienen un escalado lineal del rendimiento. Al mismo tiempo, las empresas están pasando de compras monolíticas a servicios basados en consumo, lo que transfiere el riesgo presupuestario, acorta los ciclos de actualización y acelera la innovación en almacenamiento. La volatilidad de precios en la memoria flash NAND y la óptica sigue siendo una presión a corto plazo, aunque la mayoría de los compradores están absorbiendo el costo extendiendo contratos de pago por crecimiento en lugar de frenar la velocidad de implementación. Las fusiones y adquisiciones estratégicas, como las de HPE-Juniper e IBM-HashiCorp, señalan un giro de la industria hacia redes nativas de IA y pilas de orquestación integradas que difuminan la línea entre los dominios de cómputo y almacenamiento.

Conclusiones Clave del Informe

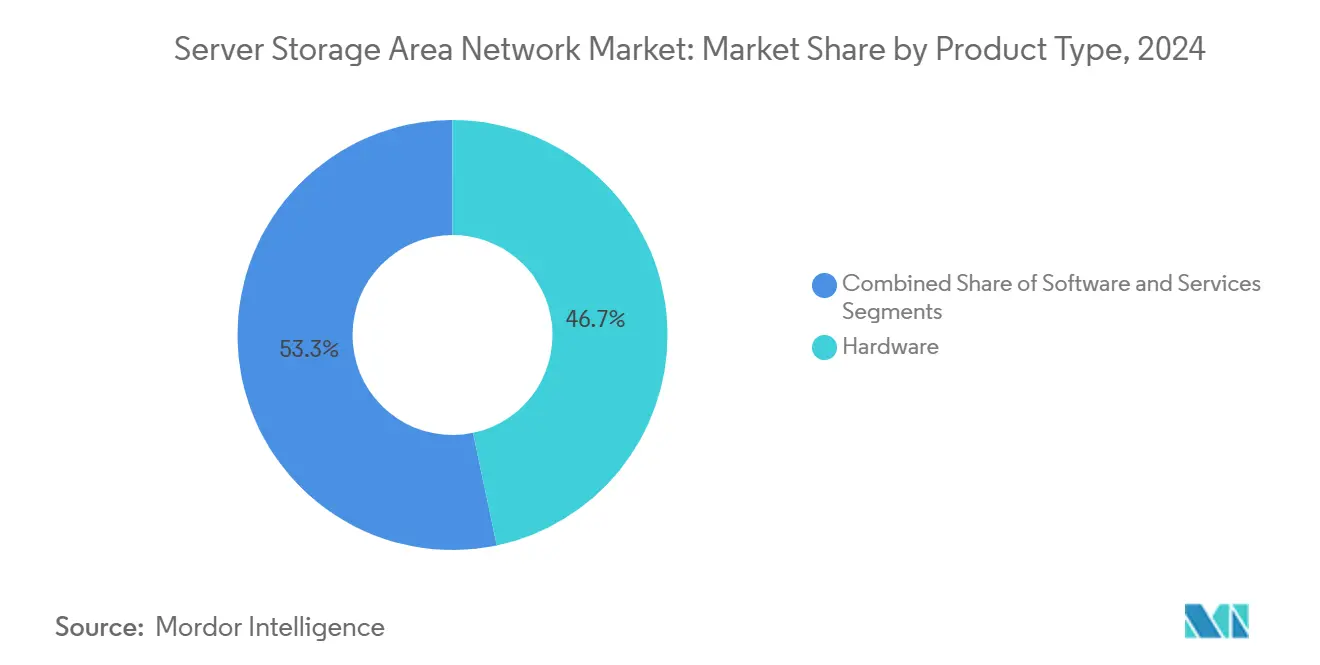

- Por tipo de producto, el hardware representó el 46,71% de la participación del mercado de Redes de Área de Almacenamiento de Servidores en 2024, mientras que los servicios están preparados para la CAGR más rápida del 11,23% hasta 2030.

- Por tecnología, el canal de fibra lideró con una participación de ingresos del 39,87% en 2024; se proyecta que NVMe sobre Tejidos se expanda a una CAGR del 10,67% hasta 2030.

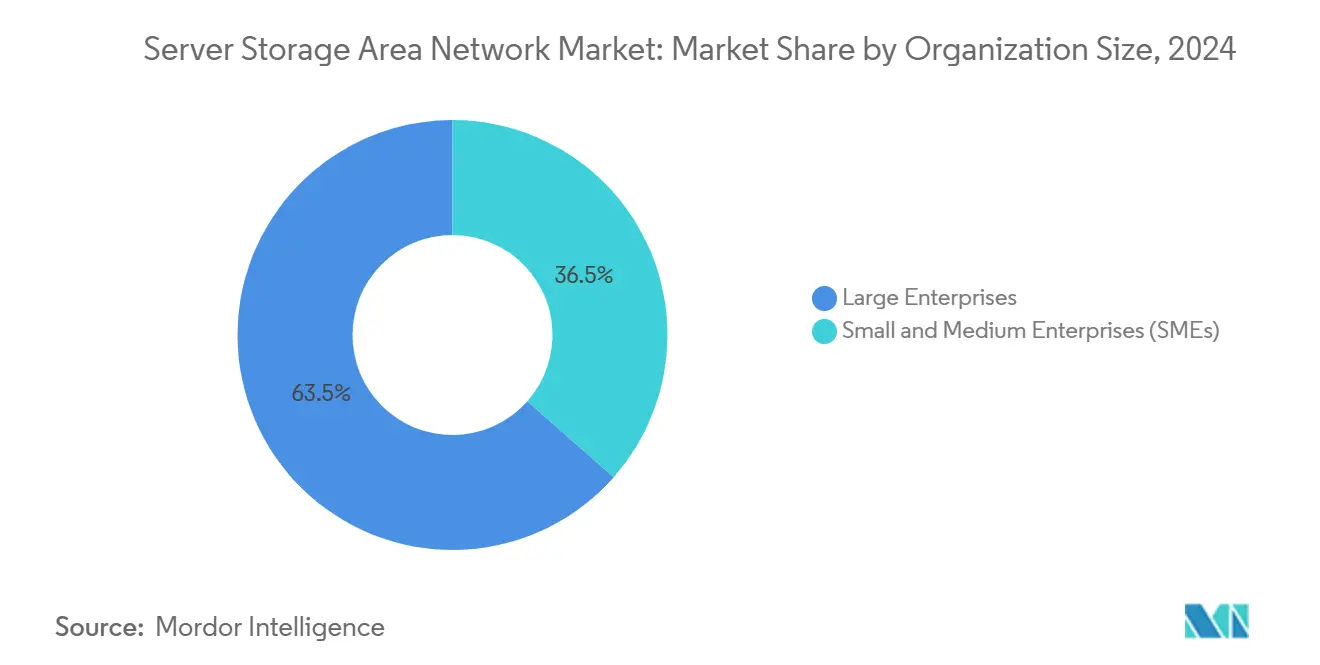

- Por tamaño de organización, las grandes empresas controlaron el 63,49% del tamaño del mercado de Redes de Área de Almacenamiento de Servidores en 2024, mientras que las pymes están creciendo más rápido con una CAGR del 12,38%.

- Por industria de usuario final, el sector BFSI capturó una participación de ingresos del 21,67% en 2024; se prevé que los proveedores de servicios en la nube registren la CAGR más alta del 9,82% hasta 2030.

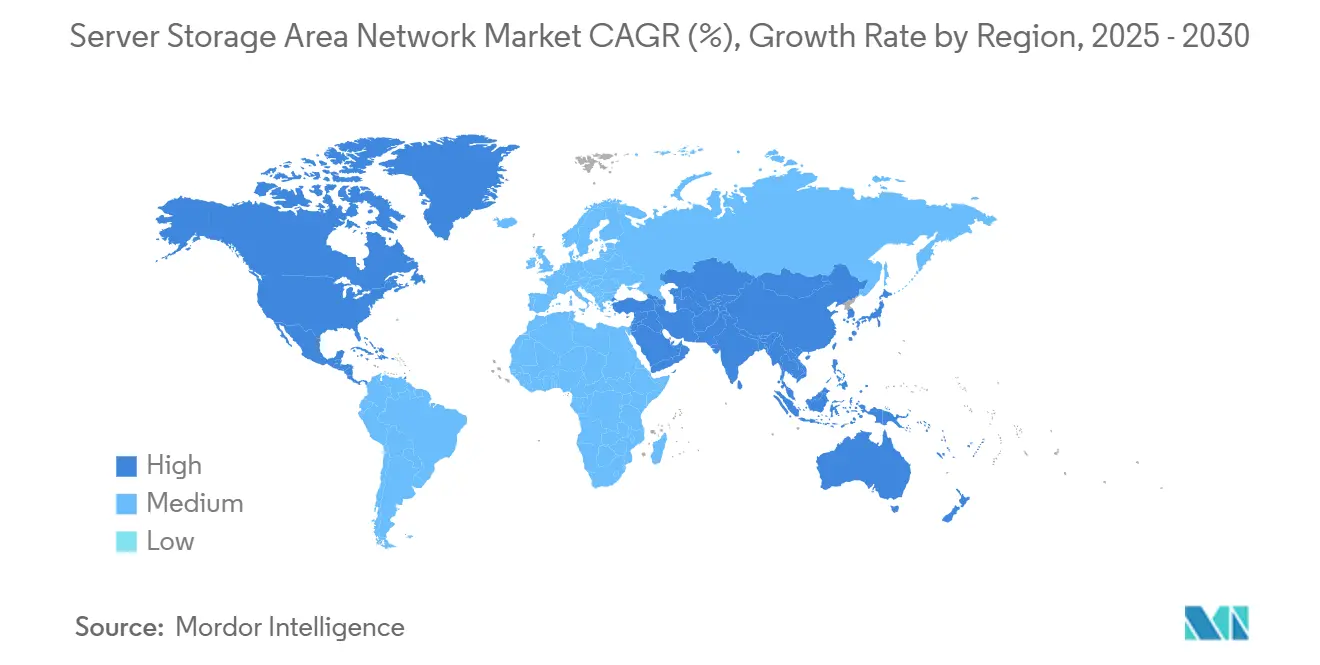

- Por geografía, América del Norte representó el 36,82% del tamaño del mercado de Redes de Área de Almacenamiento de Servidores en 2024, mientras que Asia-Pacífico avanza a una CAGR del 9,53% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Redes de Área de Almacenamiento para Servidores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Construcciones aceleradas de centros de datos de hiperescala | +2.8% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia almacenamiento definido por software e hiperconvergente | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de NVMe sobre Tejidos para latencia ultrabajas | +1.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de descargas de almacenamiento computacional | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Micro-SAN localizadas en el borde para control soberano de datos | +0.8% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Agrupación de memoria basada en CXL | +0.3% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcciones Aceleradas de Centros de Datos de Hiperescala

Los proveedores de nube comprometieron más de USD 676.000 millones para nuevos campus durante principios de 2025, acelerando la demanda de matrices a escala de petabytes capaces de alimentar bastidores que se aproximan a 1,4 exaFLOPS de cómputo GPU. Amazon destinó USD 30.000 millones para instalaciones en Pensilvania y Carolina del Norte, Google comprometió USD 25.000 millones vinculados a mejoras de la red eléctrica PJM, y Microsoft presupuestó USD 80.000 millones para construcciones del año fiscal. Estos proyectos requieren tejidos de almacenamiento que ingieran, controlen puntos de verificación y transmitan conjuntos de datos de IA con latencia inferior a diez microsegundos a escala de bastidor. Los proveedores responden con nodos de cómputo-almacenamiento estrechamente integrados que aplanan la jerarquización, agrupan memoria conectada por CXL y eliminan la congestión este-oeste. El auge del gasto también desplaza el poder de fijación de precios hacia los compradores, presionando a los proveedores a incluir servicios de gestión del ciclo de vida y controladores energéticamente eficientes para ganar bloqueos de actualización plurianuales. En conjunto, la ola de capital aporta un incremento de 2,8 puntos porcentuales a la CAGR del mercado de Redes de Área de Almacenamiento de Servidores.

Transición hacia Almacenamiento Definido por Software e Hiperconvergente

Las empresas que enfrentan incertidumbre macroeconómica y escasez de habilidades pivotaron hacia infraestructura hiperconvergente basada en dispositivos, logrando hasta un 40% de ahorro en hardware y reduciendo las ventanas de copia de seguridad de cuatro horas a menos de una hora en implementaciones como la de Nutanix en Saudi German Health. [1]Nutanix Communications, "Saudi German Health Advances Digital Healthcare Services with Nutanix," Nutanix, nutanix.comEl setenta y cinco por ciento de las nuevas implementaciones ahora utilizan nodos integrados por el proveedor que fusionan cómputo, almacenamiento y redes, lo que permite a pequeños equipos de TI administrar vastos clústeres a través de una única interfaz gráfica de usuario. Estos sistemas también exponen API RESTful, lo que permite la automatización basada en políticas que extiende dinámicamente los volúmenes para picos de inferencia de IA. Los modelos financieros han pasado de licencias perpetuas a suscripciones, suavizando el flujo de caja y profundizando la dependencia del proveedor. Como resultado, las estrategias que priorizan el software están añadiendo 2,1 puntos porcentuales a la CAGR del mercado de Redes de Área de Almacenamiento de Servidores.

Adopción de NVMe sobre Tejidos para Latencia Ultrabaja

Instituciones financieras como Toss Bank procesan hasta 9.000 transacciones por segundo en sistemas Pure Storage FlashArray que ejecutan NVMe sobre Tejidos, logrando un 83% de ahorro de capacidad mediante deduplicación mientras mantienen latencia de microsegundos. [2]Pure Storage Team, "Toss Bank Drives Financial Services with FlashArray," Pure Storage, purestorage.com El Canal de Fibra continúa dominando en sitios existentes gracias a su probada fiabilidad, pero RDMA sobre Ethernet Convergente es el protocolo preferido para clústeres de IA de nueva construcción que requieren rendimiento determinista. La consistencia supera al ancho de banda máximo; las empresas valoran la latencia de cola inferior a 20 microsegundos más que las tasas de ráfaga de 100 GB/s. Los obstáculos de adopción, principalmente las brechas de habilidades en el ajuste del control de congestión RDMA, se están reduciendo a medida que los proveedores de conmutadores preconfiguran configuraciones sin pérdidas. El dividendo de rendimiento eleva la tasa de crecimiento del mercado en 1,9 puntos porcentuales.

Surgimiento de Descargas de Almacenamiento Computacional

Según los puntos de referencia de rendimiento de 2025, las unidades compatibles con CXL con aceleradores de plano de datos integrados superan a los expansores PCIe tradicionales, logrando un aumento de 10,9 veces en el rendimiento y reduciendo la latencia en 5,4 veces.[3]Research Contributors, "From Block to Byte: Transforming PCIe SSDs with CXL Memory Protocol," arXiv, arxiv.org Los primeros pilotos empresariales descargan el preprocesamiento para la inferencia de IA, incluidos el filtrado, la compresión y la tokenización, directamente dentro de los controladores de SSD. Esta arquitectura reduce la huella de módulos DIMM, disminuye los recuentos de saltos PCIe y reduce el consumo de energía a nivel de bastidor. Los organismos reguladores están comenzando a codificar los requisitos de registro y observabilidad porque el cómputo ahora ocurre dentro del subsistema de almacenamiento, influyendo en las directrices de ISO y NIST. Aunque la adopción comercial aún se encuentra en sus primeras etapas, la visibilidad combinada de las hojas de ruta y las ganancias de rendimiento añaden colectivamente 1,2 puntos porcentuales al crecimiento a largo plazo.

Análisis del Impacto de las Restricciones del Mercado de Redes de Área de Almacenamiento para Servidores*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto CAPEX inicial de las matrices de memoria flash completa | –1.4% | Global, regiones con alta concentración de pymes | Corto plazo (≤ 2 años) |

| Interoperabilidad entre múltiples proveedores y dependencia de sistemas heredados | –0.9% | Global, mercados maduros | Mediano plazo (2-4 años) |

| Brecha de habilidades en la configuración de RDMA y NVMe sobre Tejidos | –0.6% | Mercados emergentes | Mediano plazo (2-4 años) |

| Riesgos en la cadena de suministro de ASIC y transceptores ópticos | –0.4% | Global, fábricas centradas en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial de las Matrices de Memoria Flash Completa

Los proveedores de NAND redujeron los inicios de obleas hasta en un 25% durante 2024, pero la creciente demanda de IA revirtió el exceso y empujó los precios de las SSD empresariales más de un 10% al alza en marzo de 2025. Un nuevo tejido NVMe sobre Tejidos con óptica redundante de 400 GbE puede costar de cuatro a seis veces más que una actualización equivalente de Canal de Fibra de 16 Gb, lo que obliga a los directores financieros a escalonar las implementaciones o adoptar almacenamiento como servicio. Aunque los períodos de recuperación de la inversión pueden caer por debajo de tres meses cuando se contabilizan los ahorros operativos, como en la modernización habilitada por Celona de un fabricante de acero estadounidense, las restricciones de liquidez siguen siendo agudas para las pymes con limitaciones de efectivo. En consecuencia, el elevado CAPEX reduce en 1,4 puntos porcentuales la CAGR del mercado de Redes de Área de Almacenamiento de Servidores en el corto plazo.

Interoperabilidad entre Múltiples Proveedores y Dependencia de Sistemas Heredados

Las empresas que operan tejidos mixtos de Canal de Fibra, iSCSI y NVMe sobre Tejidos reportan fricción operativa al superponer nuevos protocolos sobre esquemas heredados de zonificación y enmascaramiento de LUN. Las suites de gestión propietarias complican la orquestación entre plataformas, mientras que el manejo divergente de metadatos puede romper la consistencia de las instantáneas durante la migración. La Ley de Datos de la Unión Europea de 2025 exige además la portabilidad de las cargas de trabajo, añadiendo reescrituras de arquitectura para los proveedores que no pueden exponer API abiertas. Estos desafíos restringen la adopción en 0,9 puntos porcentuales hasta que los planos de control unificados maduren y los estándares se consoliden.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Redes de Área de Almacenamiento para Servidores

Por Tipo de Producto:

Los Servicios Impulsan la Transformación del Modelo de SuscripciónEl hardware siguió siendo el mayor contribuyente de ingresos en 2024, capturando el 46,71% de la participación del mercado de Redes de Área de Almacenamiento de Servidores, ya que las empresas continuaron desplegando estantes NVMe de alta densidad para alimentar granjas de GPU. Sin embargo, se prevé que la línea de servicios se expanda a una CAGR del 11,23% a medida que los compradores acuden a contratos de consumo que convierten el gasto de capital en gasto operativo y garantizan actualizaciones permanentes. El programa Keystone de NetApp más que duplicó el valor total del contrato hasta casi USD 150 millones durante el año fiscal 2025, mientras que Evergreen//One de Pure Storage ayudó a City National Bank a poner en marcha nuevos entornos sin actualizaciones de reemplazo completo. Los proveedores incluyen garantías contra ransomware, paneles de uso de energía y reemplazo proactivo de componentes para reducir el riesgo de adopción, posicionando los servicios como el palanca de crecimiento estratégico para el mercado de Redes de Área de Almacenamiento de Servidores.

El giro refleja tendencias más amplias de adquisición de TI que favorecen la previsibilidad, la externalización de la mano de obra y la elaboración de informes de sostenibilidad. Las empresas citan un costo total de propiedad un 20% menor en comparación con las matrices autogestionadas una vez que se contabilizan los ahorros en personal, servicios públicos y espacio en planta. Las empresas más pequeñas ven el modelo como un igualador que otorga acceso a funciones de primer nivel sin administradores especializados. En paralelo, los ingresos por software aumentan de manera constante gracias a los análisis impulsados por IA que automatizan la jerarquización y la detección de anomalías. En conjunto, la trayectoria de los servicios ancla la resiliencia a largo plazo del mercado de Redes de Área de Almacenamiento de Servidores.

Por Tipo de Tecnología:

NVMe sobre Tejidos Interrumpe el Dominio del Canal de FibraEl Canal de Fibra aún generó el 39,87% de los ingresos de 2024 gracias a las cargas de trabajo de misión crítica arraigadas, aunque su crecimiento se está aplanando a medida que la IA y los análisis con alto rendimiento eligen tejidos NVMe sobre Tejidos con una CAGR del 10,67%. RDMA sobre Ethernet Convergente elimina la lenta traducción SCSI serializada, accediendo directamente a los espacios de nombres NVMe y reduciendo la latencia por debajo de diez microsegundos. Los hiperescaladores reducen aún más la longitud del camino desplegando hojas de almacenamiento agrupadas sin controlador conectadas mediante conmutadores CXL. Los nodos hiperconvergentes y vSAN crecen en sitios de borde y departamentales donde la simplicidad supera a la velocidad máxima, mientras que iSCSI persiste solo en archivos sensibles al costo.

El cambio tecnológico somete a los proveedores de transceptores y ASIC a estrés de suministro, alargando los plazos de entrega hasta 18 meses para la óptica de 800 GbE. Los proveedores se cubren calificando a múltiples fabricantes de óptica y precertificando el firmware de autonegociación para evitar retrasos en la resolución de problemas. A medida que la interoperabilidad se estabiliza, las empresas esperan que los precios de NVMe sobre Tejidos caigan entre un 15 y un 20% para 2027, erosionando aún más la base instalada del Canal de Fibra. En consecuencia, NVMe sobre Tejidos está destinado a emerger como la columna vertebral de facto del mercado de Redes de Área de Almacenamiento de Servidores.

Por Tamaño de Organización:

Las Pymes Adoptan el Almacenamiento Nativo en la NubeLas grandes empresas controlaron el 63,49% del tamaño del mercado de Redes de Área de Almacenamiento de Servidores en 2024 en virtud de sus extensos patrimonios de datos y las cargas regulatorias que favorecen las matrices en las instalaciones. Sin embargo, el segmento de pymes está registrando una CAGR del 12,38% a medida que los dispositivos hiperconvergentes llave en mano y los servicios operados por proveedores eliminan la necesidad de una profunda experiencia en almacenamiento. La adopción de nodos Lenovo ThinkSystem por parte de Shimane Bank subraya cómo las instituciones más pequeñas pueden modernizar las plataformas bancarias centrales sin administradores de almacenamiento dedicados.

La tendencia de democratización se acelera a medida que los proveedores lanzan paquetes iniciales de cinco nodos con 36 meses de soporte en el sitio y protección contra ransomware. Los portales en la nube permiten a los no especialistas poner en marcha volúmenes, establecer políticas de instantáneas y supervisar el cumplimiento desde un único panel de control. El financiamiento incluido, el arrendamiento al cero por ciento y el escalado de capacidad integrado animan a las pymes a dar el salto directamente a los tejidos modernos. Con el tiempo, la creciente contribución de las pymes diversifica la base de clientes del mercado de Redes de Área de Almacenamiento de Servidores, haciendo que el crecimiento sea menos susceptible a los ciclos presupuestarios de las grandes empresas.

Por Industria de Usuario Final:

Los Proveedores de Nube Lideran la Evolución de la InfraestructuraEl sector BFSI mantuvo la mayor participación de ingresos con un 21,67% en 2024, impulsado por la liquidación en tiempo real, los análisis de fraude y los estrictos mandatos de retención de registros. No obstante, los proveedores de servicios en la nube exhiben la CAGR más sólida del 9,82% gracias a los incesantes despliegues de infraestructura de IA que demandan almacenamiento de objetos, bloques y clase de memoria a densidad de hiperescala. Los proveedores personalizan los controladores, despliegan almacenamiento computacional y precalientan las canalizaciones de datos para reducir el tiempo de inactividad de las GPU.

La atención médica y las ciencias de la vida aceleran la adopción de matrices de memoria flash para satisfacer el rendimiento de imágenes y secuenciación genómica. El Hospital Memorial Chang Gung logró una mejora de siete veces en la eficiencia de cómputo utilizando Pure Storage AIRI, ilustrando el beneficio para la atención al paciente. La manufactura adopta micro-SAN localizadas en el borde que soportan el mantenimiento predictivo con bucles de retroalimentación de latencia inferior al milisegundo. Las empresas de medios y entretenimiento combinan matrices NVMe sobre Tejidos con almacenamiento de objetos de alto ancho de banda para servir cargas de trabajo de renderizado en tiempo real, mientras que los organismos públicos prefieren híbridos de nube en las instalaciones y soberana para cumplir con las leyes de residencia de datos. Estos matices sectoriales mantienen al mercado de Redes de Área de Almacenamiento de Servidores expuesto a múltiples vectores de demanda.

Análisis Geográfico

Mercado de Redes de Área de Almacenamiento para Servidores en América del Norte

La participación de ingresos del 36,82% de América del Norte refleja la concentración de infraestructura a hiperescala, el desarrollo agresivo de instalaciones nativas de IA y la adopción temprana de NVMe-oF, almacenamiento computacional y agrupación de memoria CXL. Solo los actores de Estados Unidos invirtieron más de 676 mil millones de USD a principios de 2025, con Amazon destinando 100 mil millones de USD a campus de alta densidad energética en Pensilvania y Carolina del Norte. Canadá suma crecimiento a través de incentivos provinciales para la coubicación neutra en carbono, mientras que México se beneficia de la deslocalización cercana y la digitalización automotriz. El financiamiento gubernamental para dispositivos de borde en defensa y seguridad pública amplía aún más la oportunidad de mercado.

Mercado de Redes de Área de Almacenamiento para Servidores en Asia-Pacífico

La CAGR del 9,53% de Asia-Pacífico se deriva de ecosistemas de nube en maduración, prósperos centros de fintech y estrictos marcos de residencia de datos. La Ley de Ciberseguridad de China y los estatutos de localización de datos de Vietnam obligan a las multinacionales a operar granjas de almacenamiento en el país, impulsando la demanda de clústeres vSAN hiperconvergentes dentro de nubes soberanas. Los megabancos de Japón renuevan el Canal de Fibra con NVMe-oF para cumplir con los SLA de tiempo de transacción, mientras que los bancos del sector público de India migran cargas de trabajo a matrices flash para alinearse con las directivas de liquidación en tiempo real del Banco de la Reserva. Las empresas de telecomunicaciones del Sudeste Asiático despliegan micro-SAN en sitios de hotel de banda base para reducir la latencia de retorno para la transmisión de video y los juegos móviles.

Mercado de Redes de Área de Almacenamiento para Servidores en Europa

La trayectoria estable de Europa se debe a las actualizaciones impulsadas por el cumplimiento normativo y las federaciones de borde transfronterizas. La Ley de Datos de la UE impone la interoperabilidad, lo que lleva a los proveedores a diseñar API abiertas y kits de herramientas de migración bidireccional. Alemania y los países nórdicos priorizan matrices de bajo consumo energético alimentadas por redes de energía renovable. Francia amplía la adopción de todo flash en repositorios de imágenes médicas para cumplir con los mandatos de retención de datos de pacientes. El Reino Unido invierte en nodos hiperconvergentes para apoyar clústeres de investigación en IA vinculados a consorcios automotrices y de ciencias de la vida. En conjunto, la complejidad regional y las preocupaciones de soberanía generan una demanda sostenible para el mercado de Redes de Área de Almacenamiento para Servidores.

Panorama Competitivo

El mercado de Redes de Área de Almacenamiento de Servidores muestra una concentración moderada, con los actores establecidos manteniendo ventajas de escala pero enfrentando presión de nuevos competidores definidos por software. Dell Technologies reportó una cartera de pedidos de servidores de IA de USD 12.100 millones en el primer trimestre del año fiscal 2026, combinando PowerEdge XE9785 con GPU NVIDIA GB200 para anclar bastidores integrados de cómputo-almacenamiento. Los ingresos por almacenamiento aumentaron un 6%, por detrás del ritmo del 16% de los servidores, lo que impulsó una mayor inversión en modelos de consumo APEX. NetApp alcanzó una tasa de ejecución de memoria flash completa de USD 3.800 millones, aprovechando el financiamiento ONTAP 9.14 y Keystone para aumentar la participación de cartera. Pure Storage superó los USD 3.200 millones con un crecimiento interanual del 12%, atribuyendo el mérito a las suscripciones Evergreen//One y las victorias competitivas de FlashBlade//S.

HPE finalizó una adquisición de Juniper por USD 14.000 millones, uniendo la cartera de campus de Aruba con los conmutadores de centros de datos de Juniper para desafiar a Cisco y NVIDIA en los tejidos de IA. IBM cerró un acuerdo de USD 6.400 millones con HashiCorp para integrar Terraform y Vault en Red Hat OpenShift, apuntando a la orquestación híbrida. La adquisición planificada de Infinidat por parte de Lenovo amplía su almacenamiento empresarial de gama alta, posicionándose para capturar compradores conscientes de la inflación que buscan capacidad premium a un menor costo total de propiedad. Los proveedores también forman alianzas; por ejemplo, Nutanix se asoció con Pure Storage para prevalidar paquetes de misión crítica, mientras que NVIDIA lanzó una pila de referencia de Plataforma de Datos de IA con Dell, HPE y NetApp.

Los temas de diferenciación incluyen la ciberresiliencia (instantáneas inmutables, controladores con raíz de confianza en hardware), la optimización energética (unidades de procesamiento de datos que gestionan la descarga de entrada/salida, bandejas de unidades con refrigeración líquida) y la orquestación de cargas de trabajo de IA. Los programas de canal evolucionan hacia acuerdos de nivel de servicio basados en resultados, reflejando la demanda de los compradores de rendimiento y latencia garantizados. En conjunto, los cinco principales proveedores controlan aproximadamente el 55-60% de los ingresos globales, manteniendo el mercado en una fase de competencia dinámica pero no hiperfragmentada.

Líderes de la Industria de Redes de Área de Almacenamiento de Servidores

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

Pure Storage Inc.

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Redes de Área de Almacenamiento para Servidores Cubiertas en este Informe

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- NetApp Inc.

- Pure Storage Inc.

- Huawei Technologies Co., Ltd.

- International Business Machines Corporation

- Hitachi Vantara LLC (Hitachi Ltd.)

- Fujitsu Limited

- Inspur Electronic Information Industry Co., Ltd.

- Super Micro Computer, Inc.

- Lenovo Group Limited

- Western Digital Corporation

- Seagate Technology Holdings plc

- NEC Corporation

- Cisco Systems, Inc.

- VMware, Inc.

- Nutanix, Inc.

- StorCentric, Inc.

- QSAN Technology, Inc.

- Infinidat Ltd.

Desarrollos Recientes de la Industria en el Mercado de Redes de Área de Almacenamiento para Servidores

- Agosto de 2025: SanDisk presentó una SSD de 256 TB destinada a clústeres de inferencia de IA, programada para su envío en 2026.

- Julio de 2025: HPE completó su adquisición de Juniper Networks por USD 14.000 millones para construir una cartera de redes nativas de IA.

- Mayo de 2025: Dell introdujo los servidores PowerEdge XE9780 y XE9785 con GPU NVIDIA Blackwell más una Plataforma de Datos de IA de Dell ampliada.

- Mayo de 2025: Nutanix y Pure Storage lanzaron una pila integrada que combina la Infraestructura en la Nube de Nutanix con Pure FlashArray.

Alcance del Informe Global del Mercado de Redes de Área de Almacenamiento de Servidores

Resumen de la Segmentación

| Hardware |

| Software |

| Servicios |

| SAN de Canal de Fibra |

| SAN iSCSI |

| Hiperconvergente / vSAN |

| SAN NVMe sobre Tejidos |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Medios y Entretenimiento |

| Proveedores de Servicios en la Nube |

| Gobierno y Sector Público |

| Manufactura |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Tecnología | SAN de Canal de Fibra | ||

| SAN iSCSI | |||

| Hiperconvergente / vSAN | |||

| SAN NVMe sobre Tejidos | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| TI y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Medios y Entretenimiento | |||

| Proveedores de Servicios en la Nube | |||

| Gobierno y Sector Público | |||

| Manufactura | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Redes de Área de Almacenamiento de Servidores en 2025 y a qué velocidad crecerá?

El mercado se sitúa en USD 24.350 millones en 2025 y se proyecta que se expanda a USD 37.310 millones en 2030 a una CAGR del 8,91%.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los servicios, entregados mediante modelos de suscripción y almacenamiento como servicio, están creciendo a una CAGR del 11,23% hasta 2030.

¿Por qué los hiperescaladores son críticos para la demanda futura?

Los proveedores de nube comprometieron más de USD 676.000 millones para nuevos centros de datos preparados para IA a principios de 2025, impulsando pedidos masivos de tejidos de almacenamiento de latencia ultrabaja.

¿Qué transición tecnológica está reemplazando al Canal de Fibra en las nuevas implementaciones?

NVMe sobre Tejidos, en particular RDMA sobre Ethernet Convergente, está desplazando al Canal de Fibra debido a la latencia de microsegundos y la escalabilidad lineal.

¿Cómo están afectando las presiones de la cadena de suministro a los precios?

La escasez de memoria flash NAND y transceptores de alta velocidad empujó los precios de las SSD empresariales más de un 10% al alza en marzo de 2025, alargando los plazos de entrega hasta 18 meses para la óptica crítica.

¿Qué región registrará el crecimiento más rápido?

Se espera que Asia-Pacífico registre una CAGR del 9,53% hasta 2030, impulsada por las regulaciones de soberanía de datos y la expansión de las iniciativas de economía digital.

Última actualización de la página el: