Tamaño y Participación del Mercado de Almacenamiento Definido por Software

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

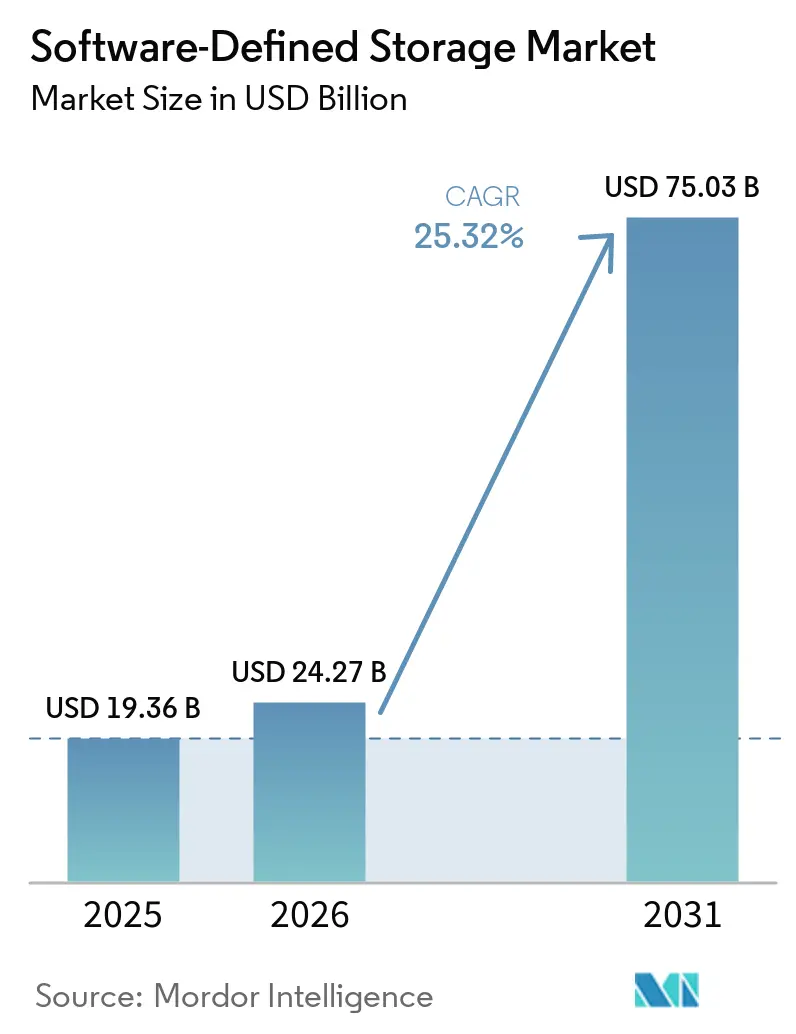

| Tamaño del Mercado (2026) | 24.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Definido por Software por Mordor Intelligence

El tamaño del mercado de almacenamiento definido por software alcanzó los 24.270 millones de USD en 2026 y se proyecta que ascienda a 75.030 millones de USD en 2031, lo que refleja una CAGR del 25,32% durante el horizonte de previsión. Las empresas están redirigiendo el control desde matrices propietarias hacia capas de software que se ejecutan en servidores x86 de hardware estándar, reduciendo los desembolsos de capital entre un 40 y un 60% mientras mantienen el rendimiento para las cargas de trabajo de inferencia de IA. Las implementaciones en nube pública generaron la mayor parte de los ingresos de 2025, aunque las arquitecturas híbridas las superan con una CAGR del 26,55% a medida que las industrias reguladas combinan la gobernanza local con la elasticidad de la nube. Los protocolos de objeto mantuvieron el liderazgo con una participación del 42,64% en 2025 y se están expandiendo a una CAGR del 26,22%, impulsados por las API compatibles con S3 que simplifican el movimiento de datos en múltiples nubes. Las grandes empresas dominaron el gasto, pero las organizaciones pequeñas y medianas están cerrando la brecha gracias a los servicios gestionados y los precios basados en el consumo. A nivel regional, Asia-Pacífico es el de mayor crecimiento con una CAGR del 26,45%, impulsado por las políticas de nube soberana y los despliegues de edge 5G que demandan nodos de almacenamiento distribuido.

Conclusiones Clave del Informe

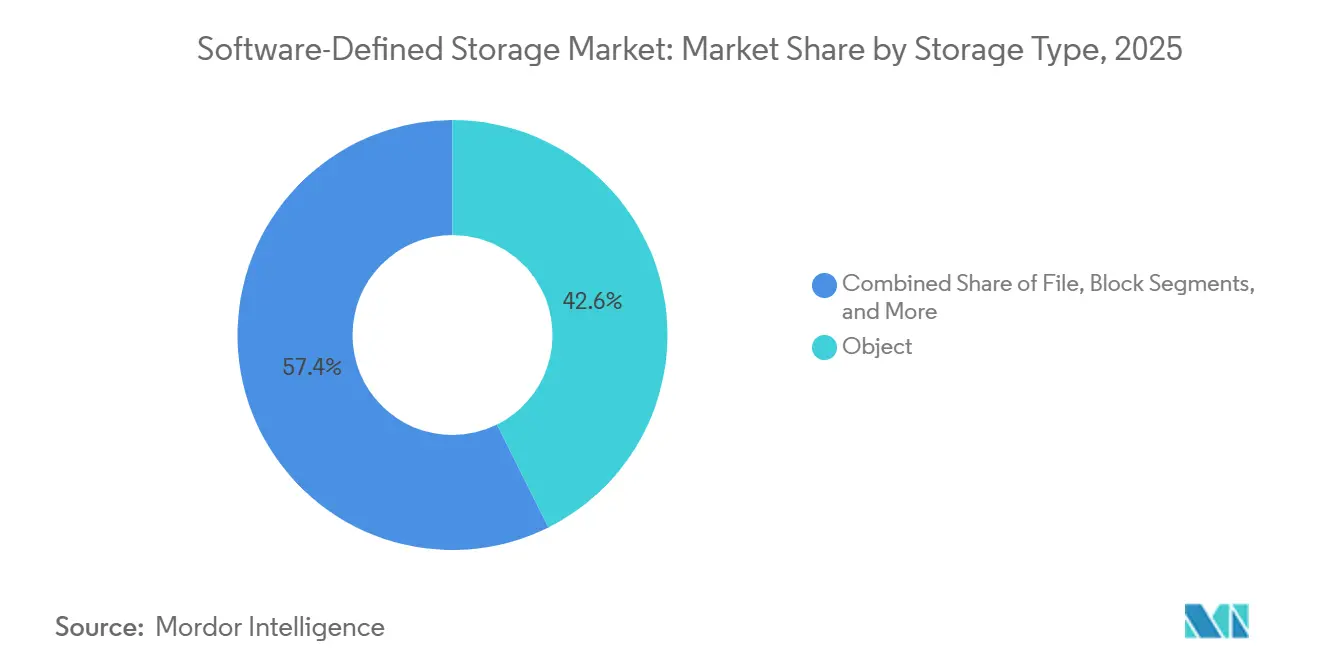

- Por tipo de almacenamiento, el almacenamiento de objetos representó el 42,64% de la participación en los ingresos del mercado de almacenamiento definido por software en 2025, y se prevé que el segmento avance a una CAGR del 26,22% hasta 2031.

- Por modo de implementación, la nube pública acaparó el 55,83% de la participación del mercado de almacenamiento definido por software en 2025, mientras que la nube híbrida registra la CAGR proyectada más alta del 26,55% hasta 2031.

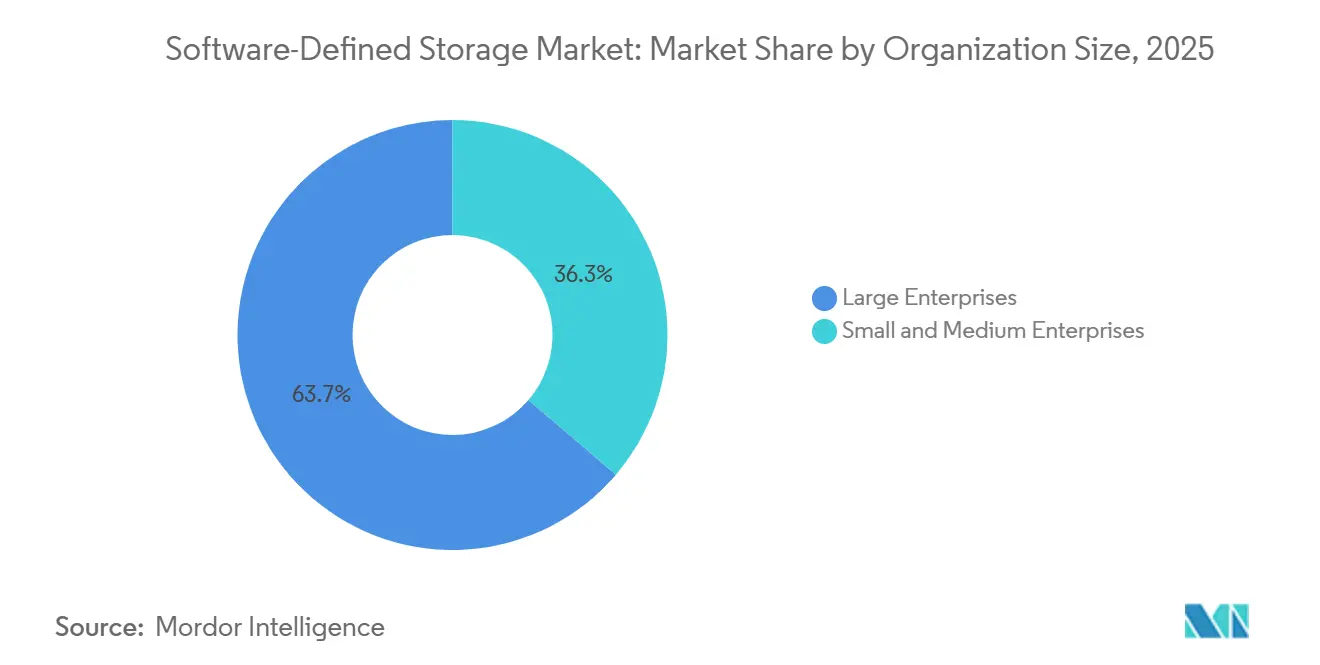

- Por tamaño de organización, las grandes empresas representaron el 63,74% del gasto de 2025 en el mercado de almacenamiento definido por software, mientras que las pequeñas y medianas empresas registraron una CAGR del 26,78% durante el período de previsión.

- Por industria de usuario final, el sector de Servicios Bancarios, Financieros y de Seguros lideró el mercado de almacenamiento definido por software con una participación en los ingresos del 34,82% en 2025, mientras que el sector sanitario está en camino de crecer a una CAGR del 26,23% hasta 2031.

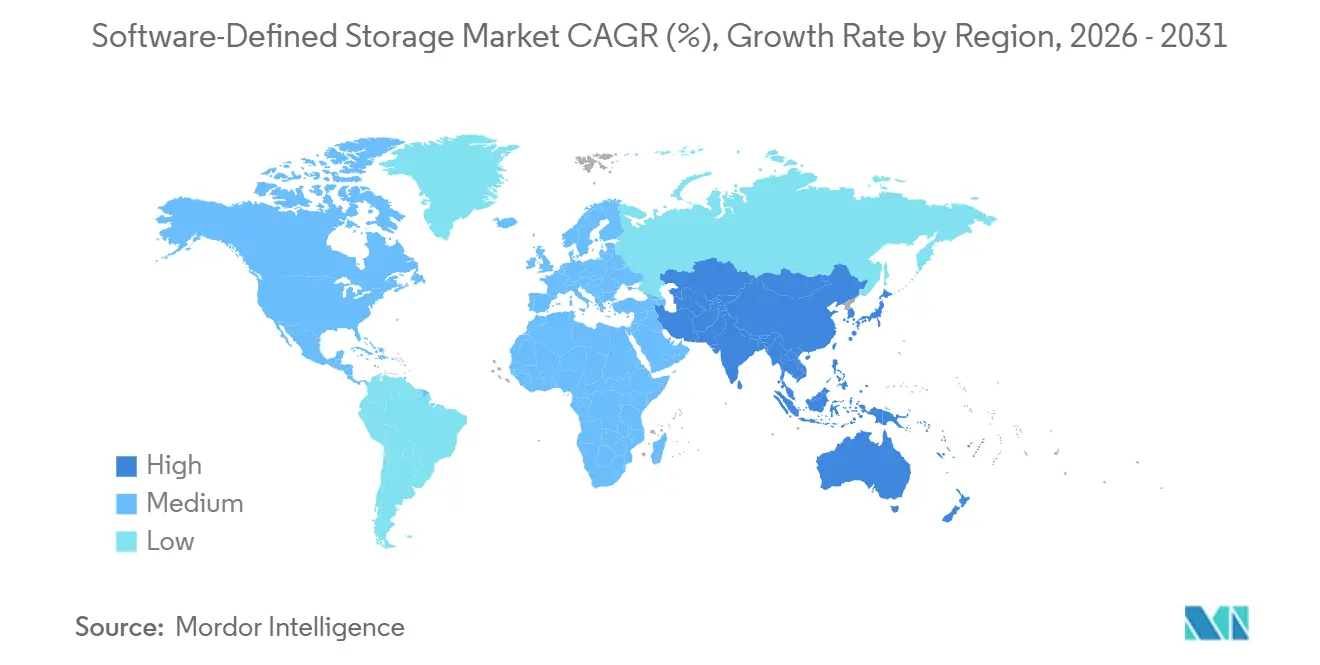

- Por región, América del Norte representó el 38,73% de la facturación de 2025 en el mercado de almacenamiento definido por software, aunque Asia-Pacífico está en camino de alcanzar una CAGR del 26,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Almacenamiento Definido por Software*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento exponencial de los datos empresariales no estructurados | +5.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio con ventaja de costes desde matrices propietarias hacia hardware estándar | +4.9% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de nube híbrida y multinube que demanda abstracción del almacenamiento | +5.2% | Global, liderado por América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Gestión y clasificación autónoma del almacenamiento impulsada por IA y ML | +3.7% | Núcleo en América del Norte y Asia-Pacífico, emergente en Europa | Largo plazo (≥ 4 años) |

| Necesidades de almacenamiento persistente nativo de contenedores y Kubernetes | +3.4% | Global, concentrado en empresas nativas de la nube | Corto plazo (≤ 2 años) |

| La computación en el edge y el 5G crean nodos de almacenamiento definido por software de baja latencia | +2.3% | Asia-Pacífico y Oriente Medio, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Exponencial de los Datos No Estructurados

La esfera de datos global se expandió a un mayor número de zettabytes en 2025, con la mayor parte de los datos comprendiendo formatos no estructurados, como vídeo, registros de sensores y archivos de imágenes. Las matrices de escalado vertical tradicionales no pueden ingerir volúmenes de petabytes por mes de forma económica, por lo que las empresas están adoptando clústeres definidos por software de escalado horizontal que distribuyen los metadatos entre almacenes de clave-valor para una expansión de capacidad lineal. Un sistema de vigilancia de operaciones bursátiles, por ejemplo, archiva 12 terabytes diarios para el cumplimiento de MiFID II a un sexto del coste del almacenamiento en bloque, gracias a los precios S3 de 0,004 USD por gigabyte-mes.[1]Amazon Web Services, "Precios de Amazon S3," Aws.amazon.com Los fabricantes que ejecutan inspección por visión artificial bombean 800 gigabytes de imágenes por línea al día y necesitan escrituras de objetos en paralelo que mantengan la latencia por debajo de los 100 milisegundos.[2]NVIDIA, "IA en la Fabricación: Visión Artificial para la Inspección de Calidad," Blogs.nvidia.com Las entidades sanitarias que se rigen por las normas HIPAA ahora automatizan la retención en archivos definidos por software, reduciendo el tiempo de preparación de auditorías en un 70%.

Cambio con Ventaja de Costes desde Matrices Propietarias hacia Hardware Estándar

Las matrices propietarias cuestan entre 8 y 15 USD por gigabyte utilizable, mientras que las implementaciones definidas por software en servidores x86 ofrecen capacidad a entre 0,50 y 2,00 USD, un ahorro del 75 al 90%.[3]Dell Technologies, "Almacenamiento Definido por Software: Desbloqueando Flexibilidad y Ahorro de Costes," DellTechnologies.com Las empresas amplían la vida útil del hardware reutilizando nodos de cómputo amortizados, aplazando 2 millones de USD en gastos de renovación por cada patrimonio de 10 petabytes. NVMe sobre Fabrics elimina las penalizaciones históricas de latencia, permitiendo que el almacenamiento distribuido iguale la densidad de IOPS de las matrices. Los clústeres emergentes basados en ARM en India e Indonesia reducen el consumo eléctrico en un 40%, disminuyendo el coste total de propiedad en otro 18% en zonas de alta tarifa.

Adopción de Nube Híbrida y Multinube que Demanda Abstracción del Almacenamiento

La mayoría de las empresas ejecutaron cargas de trabajo en al menos dos nubes públicas en 2025. Las capas definidas por software crean un espacio de nombres único para que una instancia PostgreSQL local pueda migrar a discos de Azure o AWS EBS sin cambios de código. Las aseguradoras europeas replican modelos actuariales en tres nubes y mantienen RPO de 15 minutos para satisfacer a los auditores de Solvencia II. Los clústeres de Kubernetes dependen de controladores CSI como Rook para exponer el almacenamiento Ceph a través de manifiestos YAML, permitiendo a los desarrolladores solicitar volúmenes persistentes sin tickets de infraestructura.

Gestión y Clasificación Autónoma del Almacenamiento Impulsada por IA y ML

Los modelos de aprendizaje automático ahora analizan los patrones de acceso para reubicar automáticamente los objetos fríos, reduciendo las facturas de almacenamiento en un 42% para los conjuntos de datos estacionales. IBM Spectrum Virtualize utiliza la detección de anomalías para reequilibrar los puntos calientes, eliminando la intervención humana en el ajuste del rendimiento. Los modelos predictivos ingieren datos SMART de NVMe y pronostican fallos de unidades con 14 días de antelación con una precisión del 91%, activando migraciones proactivas. Los laboratorios de genómica obtienen un beneficio particular, ya que los archivos de secuenciación sin procesar se trasladan a niveles de archivo de 0,0004 USD por gigabyte-mes una vez completado el análisis, reduciendo el gasto a largo plazo en un 96%.

Análisis del Impacto de las Restricciones del Mercado de Almacenamiento Definido por Software*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración con los parques de almacenamiento heredados | -2.1% | Global, aguda en América del Norte y Europa con infraestructura de TI madura | Corto plazo (≤ 2 años) |

| Escasez de habilidades especializadas en almacenamiento definido por software y cambio organizacional | -1.8% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones sobre el determinismo del rendimiento para aplicaciones sensibles a la latencia | -1.3% | Global, concentrado en servicios financieros y telecomunicaciones | Mediano plazo (2-4 años) |

| Estándares fragmentados que aumentan el riesgo de dependencia del proveedor | -0.9% | Global, con presión regulatoria en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con los Parques de Almacenamiento Heredados

Las empresas tienen una media de 11 sistemas de almacenamiento dispares, y migrar petabytes sin tiempo de inactividad requiere una meticulosa zonificación y mapeo de LUN. Las redes de Canal de Fibra dependen de controles propietarios que no se traducen a NVMe sobre TCP, por lo que las pasarelas de protocolo añaden latencia y se convierten en puntos únicos de fallo. Las herramientas de copia de seguridad heredadas esperan bibliotecas de cintas, lo que obliga a utilizar capas de emulación de cintas virtuales que diluyen la economía de la nube. Las instituciones financieras en IBM z/OS no pueden simplemente sustituir el almacenamiento FICON por destinos x86 sin recompilar programas de canal con décadas de antigüedad. La prueba de cadena de custodia para datos bajo retención legal extiende aún más los plazos de migración hasta seis meses.

Escasez de Habilidades Especializadas en Almacenamiento Definido por Software y Cambio Organizacional

Solo el 18% de los administradores de almacenamiento poseían fluidez en sistemas distribuidos en 2025. Los entornos definidos por software emplean módulos de Terraform y playbooks de Ansible, mientras que los equipos heredados dependen de herramientas con interfaz gráfica. El ajuste de Ceph, la edición de mapas CRUSH y las matemáticas de codificación de borrado requieren entre seis y nueve meses de actualización de habilidades. Los salarios de los ingenieros de almacenamiento de Kubernetes superan los 145.000 USD, una prima del 35% sobre los roles tradicionales, lo que ajusta los presupuestos de contratación. Los silos organizacionales ralentizan la adopción a medida que los equipos de almacenamiento, cómputo y red defienden sus presupuestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Almacenamiento Definido por Software

Por Tipo de Almacenamiento:

Los Protocolos de Objeto Amplían su Ventaja en Medio de los Lagos de Datos de IAEl almacenamiento de objetos controló el 42,64% de la participación del mercado de almacenamiento definido por software en 2025 y se prevé que crezca a una CAGR del 26,22% gracias a las API S3 que unifican los lagos de datos que abarcan depósitos locales y en la nube. El segmento se beneficia de la codificación de borrado que ofrece once nueves de durabilidad a menos de 0,004 USD por gigabyte-mes, reforzando el liderazgo en costes. El almacenamiento en bloque sigue siendo indispensable para las bases de datos sensibles a la latencia, integrando NVMe sobre TCP para ampliar los límites de IOPS en microsegundos. Las pasarelas de archivos superpuestas sobre backends de objetos preservan los flujos de trabajo SMB y NFS para los recursos compartidos empresariales, ampliando la adopción en casos de uso departamentales. La infraestructura hiperconvergente entrelaza el cómputo y el almacenamiento en el mismo nodo, atrayendo a los departamentos de TI del mercado medio que buscan instalaciones llave en mano. La influencia regulatoria orienta al sector sanitario hacia configuraciones de objetos con garantías WORM, mientras que las mesas de operaciones siguen anclando los libros de contabilidad principales en volúmenes de bloque para garantizar una respuesta de escritura predecible en microsegundos. El tamaño del mercado de almacenamiento definido por software para las plataformas de objetos está en camino de duplicarse para 2031, respaldado por las canalizaciones de entrenamiento de modelos de IA que demandan lecturas paralelas en miles de GPU. Los proveedores están añadiendo protocolos GPU-direct que evitan las copias de CPU y reducen los tiempos de época en segundos, ampliando aún más la brecha con las matrices heredadas.

Las implementaciones de objetos ahora ofrecen niveles de alto rendimiento con SSD NVMe y niveles de HDD de bajo coste en un único espacio de nombres, permitiendo a los administradores definir políticas que envejecen automáticamente los registros a los que se accede con poca frecuencia. MinIO y Ceph han lanzado mejoras de codificación de borrado que alcanzan el 90% de eficiencia de almacenamiento en configuraciones 16+4, reduciendo la sobrecarga de capacidad frente a RAID 6. Mientras tanto, los proveedores de nube lanzan niveles turbo de zona única que ofrecen acceso por debajo del milisegundo para el entrenamiento de IA, lo que demuestra que el almacenamiento de objetos puede satisfacer tanto las cargas de trabajo de rendimiento como las de latencia. A medida que las empresas adoptan los microservicios, cada servicio registra eventos directamente en depósitos de objetos, eliminando la necesidad de sistemas de archivos y simplificando las canalizaciones de DevOps. Se espera que el mercado de almacenamiento definido por software experimente una convergencia más profunda donde las semánticas de objeto, archivo y bloque se fusionen, impulsada por la virtualización de espacios de nombres que abstrae las diferencias de protocolo.

Por Modo de Implementación:

La Nube Híbrida Salva las Brechas RegulatoriasLa nube pública capturó el 55,83% de los ingresos en 2025, ya que los servicios gestionados eliminaron la fricción en la adquisición. Sin embargo, los acuerdos híbridos registran una CAGR del 26,55% porque los sectores regulados deben mantener ciertos datos de forma local mientras aprovechan la capacidad de expansión en la nube. Los bancos europeos anclan las copias primarias en las instalaciones locales para cumplir con el RGPD y luego replican conjuntos anonimizados en nubes públicas para el análisis del fraude, equilibrando el cumplimiento con la escala. Las agencias federales de los Estados Unidos se apoyan en regiones autorizadas por FedRAMP, pero aún mantienen réplicas en las instalaciones para los planes de continuidad. Las nubes privadas siguen siendo relevantes entre las empresas con inversiones en coubicación, ofreciendo portales de autoservicio que replican la experiencia de usuario de los hiperescaladores. Las redes gubernamentales con aislamiento físico implementan clústeres Ceph para cargas de trabajo clasificadas, ilustrando el papel de la soberanía. Las herramientas de orquestación multinube unen políticas entre AWS, Azure y Google, permitiendo la conmutación por error sin cambiar de plataforma. El tamaño del mercado de almacenamiento definido por software vinculado a los modos híbridos se proyecta que supere el gasto en nube pública pura más allá de 2029 a medida que las organizaciones optimizan la ubicación por coste, latencia y regulación.

La innovación técnica se centra en la movilidad de datos bidireccional. Los proveedores ahora ofrecen motores de políticas que crean instantáneas de volúmenes VMware locales y los hidratan de forma nativa en Amazon EBS o Azure Managed Disks. La expansión en la nube para granjas de renderizado se ha vuelto rutinaria, ya que los estudios activan miles de instancias puntuales que acceden al mismo depósito de objetos. Los RPO de recuperación ante desastres se han reducido a menos de 15 minutos mediante software de replicación continua que comprime y cifra los bloques modificados antes de transmitirlos a las regiones de destino. Las auditorías de cumplimiento citan los registros inmutables producidos por las plataformas definidas por software, reduciendo los ciclos de recopilación manual de evidencias en un 30%. Las empresas adoptan además pasarelas de edge que almacenan datos en caché localmente en las sucursales y luego migran los archivos fríos a niveles de archivo en la nube, lo que refleja un continuo en lugar de una elección binaria entre las instalaciones locales y la nube pública. En consecuencia, el mercado de almacenamiento definido por software continúa su pivote desde los silos de implementación hacia tejidos de datos fluidos.

Por Tamaño de Organización:

Las Pymes Aprovechan los Servicios Gestionados Mientras las Grandes Empresas Centralizan la GobernanzaLas grandes empresas representaron el 63,74% del gasto en 2025, canalizando presupuestos hacia espacios de nombres globales que abarcan cientos de sitios y cuentas en la nube. Valoran el control de acceso basado en roles detallado y la integración de gestión de claves con dispositivos HSM. Las pymes, sin embargo, registran una CAGR del 26,78% a medida que la facturación por consumo se alinea con los modelos de gastos operativos y los servicios gestionados eliminan la barrera de habilidades. Las sucursales implementan pasarelas de almacenamiento que sincronizan con depósitos en la nube, liberando a los equipos locales de aprovisionar matrices. Los fabricantes del mercado medio prefieren los dispositivos hiperconvergentes donde un solo administrador puede supervisar el cómputo y el almacenamiento a través de una consola unificada. Las cargas de auditoría impulsan la adopción de soluciones precertificadas que incorporan controles SOC 2 e ISO 27001, reduciendo la preparación de auditorías en un 60%. Se espera que el tamaño del mercado de almacenamiento definido por software atribuible a las pymes se triplique para 2031 a medida que los proveedores de SaaS incorporen opciones de almacenamiento directamente en las suscripciones de aplicaciones.

Las empresas con más de 5.000 empleados persiguen casos de uso en el edge a medida que las cadenas minoristas despliegan micros centros de datos en miles de tiendas. Estos nodos ejecutan aplicaciones de punto de venta en contenedores que registran en almacenes de objetos locales y luego sincronizan nocturnamente con una nube central, reduciendo la latencia de 80 a 12 milisegundos. Las pymes, mientras tanto, se apoyan en los mercados de proveedores de servicios que agrupan almacenamiento, copia de seguridad y protección contra ransomware en tarifas por usuario. Los ecosistemas de revendedores se están formando en torno a clústeres llave en mano entregados como código a través de Terraform, reduciendo la implementación inicial a menos de una hora. Las hojas de ruta de los proveedores ahora segmentan las funciones por escala de tenencia, ofreciendo paneles simplificados para las pymes y suites de gobernanza basadas en API para las corporaciones globales. A medida que los proveedores de coubicación multiinquilino adoptan el almacenamiento definido por software, incluso las microempresas pueden acceder a una durabilidad de nivel empresarial sin poseer hardware, ampliando el alcance del mercado de almacenamiento definido por software.

Por Industria de Usuario Final:

El Sector de Servicios Bancarios, Financieros y de Seguros Ancla el Crecimiento, el Sector Sanitario Crece con Fuerza en Imágenes e IAEl sector de Servicios Bancarios, Financieros y de Seguros consumió el 34,82% de la demanda de 2025, dependiendo de la latencia determinista para los motores de detección de fraude y los archivos regulatorios. Las réplicas definidas por software abarcan tres regiones para cumplir con la Ley de Resiliencia Operativa Digital, mientras que las claves de cifrado permanecen en las instalaciones locales. El sector sanitario es el de mayor crecimiento con una CAGR del 26,23%, ya que los archivos de radiología se trasladan desde dispositivos hacia almacenes de objetos híbridos integrados con IA diagnóstica, reduciendo la recuperación de estudios a menos de 2 segundos. Los operadores de telecomunicaciones implementan clústeres de edge para almacenar en caché el vídeo en streaming, reduciendo el tráfico de backhaul en un 40%. Los departamentos gubernamentales consolidan los registros de ciudadanos y automatizan la redacción de solicitudes de acceso a la información a través del etiquetado de metadatos. La fabricación aprovecha la visión artificial para impulsar reducciones del 12% en el desperdicio almacenando imágenes de defectos etiquetadas utilizadas en el reentrenamiento de IA. Los estudios de medios renderizan metraje en 8K desde depósitos en la nube, completando proyectos un 30% más rápido que los flujos de trabajo con cintas. La participación del mercado de almacenamiento definido por software de los sectores verticales distintos del de Servicios Bancarios, Financieros y de Seguros se está ampliando, equilibrando la mezcla de clientes anteriormente dominada por las finanzas.

Los marcos de cumplimiento determinan la elección de la solución. HIPAA impulsa los almacenes de objetos con versiones inmutables, mientras que la Norma SEC 17a-4 exige seis años de retención de confirmaciones de operaciones. Los reguladores de telecomunicaciones amplían las duraciones de almacenamiento de interceptación legal, empujando a los operadores hacia clústeres escalables. Las plataformas de comercio electrónico minorista replican catálogos de productos en todos los continentes, garantizando la continuidad del proceso de pago durante las interrupciones regionales. Las instituciones de investigación ingieren datos de física a escala de exabytes en clústeres Ceph para el análisis científico a largo plazo. En todos los sectores, las cargas de trabajo de IA demandan E/S paralela para alimentar los pods de GPU, y las arquitecturas definidas por software satisfacen esto con transportes RDMA que ofrecen alto rendimiento sin redes propietarias. En consecuencia, el mercado de almacenamiento definido por software abarca ahora segmentos de finanzas de misión crítica, atención sanitaria que salva vidas y entretenimiento con gran demanda de datos por igual.

Análisis Geográfico

Mercado de Almacenamiento Definido por Software en América del Norte

América del Norte mantuvo el 38,73% de los ingresos de 2025, impulsada por el gasto de capital de los hiperescaladores que superó los 180.000 millones de USD y la adopción temprana de Kubernetes CSI que aprovisiona volúmenes persistentes en segundos. Las agencias federales aprovechan las nubes autorizadas por FedRAMP para reducir la huella de los centros de datos en un 50%. Las empresas financieras canadienses cumplen con PIPEDA al retener los datos de los clientes en las instalaciones mientras que los análisis se ejecutan en entornos sandbox en la nube. Los centros fintech de México adoptan el almacenamiento definido por software para pagos en tiempo real y mandatos de residencia de datos.

Mercado de Almacenamiento Definido por Software en Asia-Pacífico

Asia-Pacífico avanza a una CAGR del 26,45%, impulsada por la ley de ciberseguridad de China, la Infraestructura Pública Digital de India y los despliegues de borde 5G de la ASEAN. Las réplicas del continente permanecen dentro de las fronteras nacionales para cumplir con las normas de nube soberana. El sistema UPI de India procesó 11.600 millones de transacciones mensuales en diciembre de 2025, lo que obliga a contar con clústeres escalables horizontalmente. La ley de privacidad de Japón cataliza la implementación híbrida entre fabricantes y hospitales. Los operadores de Corea del Sur alojan cachés de contenido de RA en estaciones base, reduciendo la latencia a 8 milisegundos. Las naciones de la ASEAN establecen zonas soberanas que exigen réplicas locales.

Mercado de Almacenamiento Definido por Software en EMEA y América del Sur

Europa refuerza los controles a través del RGPD y la Ley de Resiliencia Operativa Digital, impulsando la clasificación automatizada de datos y las pistas de auditoría inmutables. La BSI de Alemania insta a contar con réplicas multirregión dentro de las fronteras de la UE. El NHS del Reino Unido consolida los archivos de imágenes médicas, reduciendo el tiempo de entrega de informes de radiología de 48 horas a 6 horas. El Centro de Datos de Salud de Francia gestiona 120 petabytes para investigación, respetando los mandatos de privacidad de la CNIL. América del Sur se beneficia de la LGPD de Brasil y las leyes de protección de datos de Argentina, mientras que los programas de Oriente Medio bajo la Visión 2030 impulsan construcciones de hiperescala en Riad. El crecimiento de África se acelera a medida que los bancos sudafricanos y los fintechs nigerianos adoptan plataformas en la nube conformes con POPIA.

Panorama Competitivo

El mercado de almacenamiento definido por software presenta una concentración moderada. Los cinco principales proveedores, AWS, Microsoft, Dell Technologies, Hewlett Packard Enterprise y NetApp, capturaron cerca de la mitad de los ingresos de 2025. Los hiperescaladores incorporan clasificación autónoma que reduce el gasto de los clientes en un 30%, mientras que Azure Blob ofrece automatización del ciclo de vida. Pure Storage contrarresta con Portworx, integrando servicios de datos de Kubernetes en protocolos de bloque, archivo y objeto. ONTAP de NetApp abarca las instalaciones locales y la nube, permitiendo una replicación coherente con las políticas.

Las pilas de código abierto crecen en los sectores verticales que buscan transparencia. Ceph impulsa los conjuntos de datos de física del CERN, confirmando la resiliencia a escala de exabytes. OpenShift Data Foundation de Red Hat orquesta la replicación de múltiples clústeres en menos de cinco minutos, facilitando la recuperación ante desastres. MinIO recaudó 103 millones de USD para optimizar los almacenes S3 para cargas de trabajo de IA.

Las estrategias de los proveedores incluyen la integración vertical; Dell mejoró PowerStore con la ubicación de cargas de trabajo de IA, reduciendo los tiempos de respuesta en un 35%. La expansión horizontal es evidente con Nutanix que admite Kubernetes en metal desnudo para ampliar los mercados direccionables. Las oportunidades de espacio en blanco se encuentran en el edge, donde los servidores basados en ARM ejecutan clústeres de bajo consumo para el comercio minorista y la fabricación. Los disruptores emergentes como Qumulo se dirigen a los estudios de medios con almacenamiento de archivos optimizado para 8K.

Líderes de la Industria de Almacenamiento Definido por Software

Oracle Corporation

NetApp Inc.

Huawei Technologies Co. Ltd

Fujitsu Limited

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Almacenamiento Definido por Software Incluidas en este Informe

- Amazon Web Services, Inc.

- Microsoft Corporation

- International Business Machines Corporation

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- NetApp, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara LLC

- Pure Storage, Inc.

- VMware, Inc.

- Nutanix, Inc.

- Oracle Corporation

- Cisco Systems, Inc.

- Fujitsu Limited

- DataCore Software Corporation

- Red Hat, Inc.

- Scality SA

- Cloudian, Inc.

- Infinidat Ltd.

- StarWind Software, Inc.

- FalconStor Software, Inc.

- Promise Technology, Inc.

- StorPool Storage AD

- MinIO, Inc.

- Qumulo, Inc.

Leer el Análisis de las Empresas del Mercado de Almacenamiento Definido por Software

Desarrollo Reciente de la Industria en el Mercado de Almacenamiento Definido por Software

- Diciembre de 2025: Pure Storage lanzó Portworx Data Services 3.0 con RTO inferiores a 60 segundos para cargas de trabajo de Kubernetes con estado.

- Noviembre de 2025: Microsoft amplió Azure Elastic SAN a seis nuevas regiones, ofreciendo almacenamiento en bloque compartido con disponibilidad de cinco nueves.

- Octubre de 2025: Dell Technologies lanzó el software PowerStore 4.0 con ubicación de cargas de trabajo impulsada por IA.

- Septiembre de 2025: NetApp adquirió Instaclustr por 619 millones de USD para profundizar en las ofertas de bases de datos de código abierto gestionadas.

Alcance del Informe Global del Mercado de Almacenamiento Definido por Software

El Informe del Mercado de Almacenamiento Definido por Software está segmentado por Tipo de Almacenamiento (Bloque, Archivo, Objeto, Infraestructura Hiperconvergente), Modo de Implementación (Local, Nube Privada, Nube Pública, Nube Híbrida), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (Servicios Bancarios, Financieros y de Seguros, Telecomunicaciones y Tecnología de la Información, Gobierno y Sector Público, Sanidad y Ciencias de la Vida, Fabricación, Medios de Comunicación y Entretenimiento, Comercio Minorista y Comercio Electrónico) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Bloque |

| Archivo |

| Objeto |

| Infraestructura Hiperconvergente |

| Local |

| Nube Privada |

| Nube Pública |

| Nube Híbrida |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Servicios Bancarios, Financieros y de Seguros |

| Telecomunicaciones y Tecnología de la Información |

| Gobierno y Sector Público |

| Sanidad y Ciencias de la Vida |

| Fabricación |

| Medios de Comunicación y Entretenimiento |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Almacenamiento | Bloque | ||

| Archivo | |||

| Objeto | |||

| Infraestructura Hiperconvergente | |||

| Por Modo de Implementación | Local | ||

| Nube Privada | |||

| Nube Pública | |||

| Nube Híbrida | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | Servicios Bancarios, Financieros y de Seguros | ||

| Telecomunicaciones y Tecnología de la Información | |||

| Gobierno y Sector Público | |||

| Sanidad y Ciencias de la Vida | |||

| Fabricación | |||

| Medios de Comunicación y Entretenimiento | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la adopción empresarial del almacenamiento definido por software?

Los principales desencadenantes son los ahorros de capital del 40 al 60% derivados del cambio a servidores estándar, los espacios de nombres unificados para datos en nube híbrida y multinube, y la clasificación autónoma que reduce los costes operativos.

¿A qué velocidad está creciendo el gasto en almacenamiento definido por software en Asia-Pacífico?

El gasto en Asia-Pacífico avanza a una CAGR del 26,45%, impulsado por las regulaciones de nube soberana y los despliegues de edge 5G.

¿Qué modo de implementación se está expandiendo más rápidamente?

La nube híbrida es la más rápida, con una CAGR del 26,55%, a medida que las empresas combinan el cumplimiento local con la escalabilidad de la nube.

¿Por qué el sector sanitario es el vertical de mayor crecimiento?

Los sistemas de archivo de imágenes se están trasladando a almacenes de objetos híbridos que se integran con la IA diagnóstica, reduciendo los tiempos de recuperación y aumentando la eficiencia, lo que resulta en una CAGR del 26,23%.

¿Cómo mejoran las plataformas definidas por software la recuperación ante desastres?

La replicación continua y las instantáneas basadas en políticas reducen los objetivos de punto de recuperación a menos de 15 minutos, al tiempo que permiten la conmutación por error entre nubes sin necesidad de reescrituras.

Última actualización de la página el: