Tamaño y Participación del Mercado de Semiconductores para Centros de Datos y Servidores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

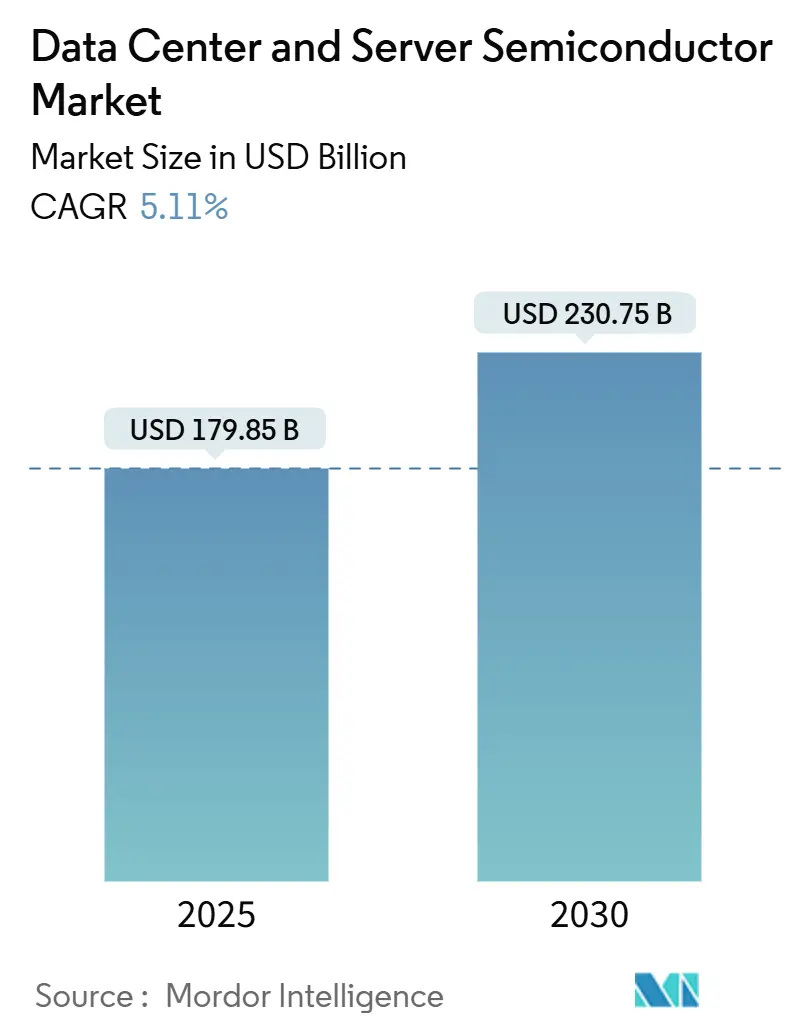

| Tamaño del Mercado (2025) | 179.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 230.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.11% CAGR |

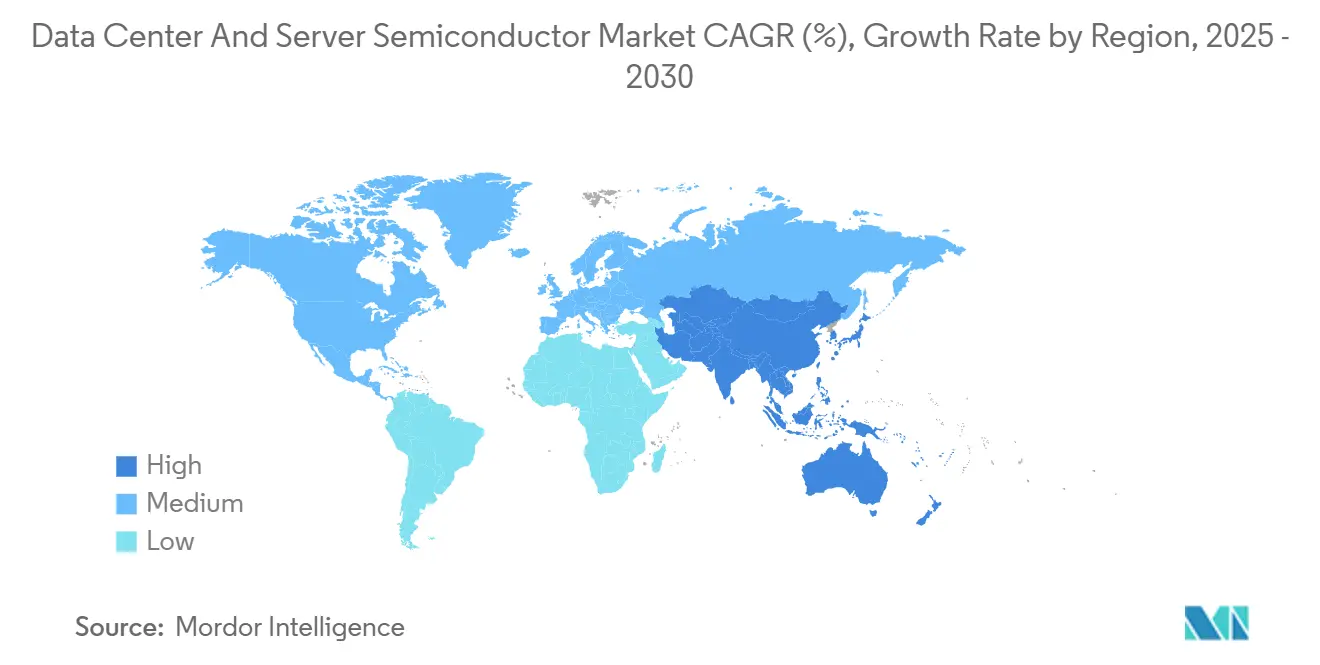

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

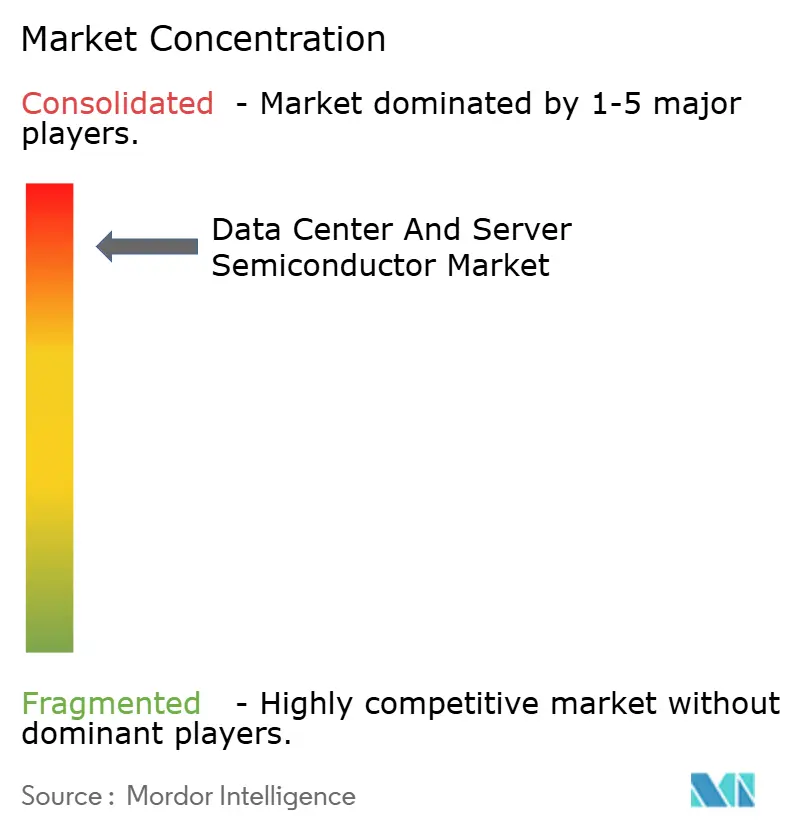

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores para Centros de Datos y Servidores por Mordor Intelligence

El tamaño del mercado global de semiconductores para centros de datos y servidores se situó en 179,85 mil millones de USD en 2025 y se proyecta que alcance los 230,75 mil millones de USD en 2030, lo que refleja una CAGR del 5,11% durante el período de pronóstico. Esta expansión moderada refleja un perfil de demanda maduro en el que la inversión de los hiperescaladores en infraestructura de inteligencia artificial, en lugar de los ciclos tradicionales de PC o teléfonos inteligentes, establece las prioridades de producción. Las hojas de ruta de las fundiciones enfatizan, por tanto, las arquitecturas de cómputo personalizadas, la integración de memoria de alto ancho de banda y el empaquetado avanzado por encima del crecimiento puro en volumen de obleas. Los incentivos gubernamentales, como la Ley CHIPS, continúan redirigiendo la capacidad de vanguardia hacia los Estados Unidos, mientras que los países de Asia-Pacífico impulsan fábricas soberanas para salvaguardar la continuidad del suministro. Mientras tanto, los requisitos de enfriamiento líquido para aceleradores de 2-3 kW están redefiniendo la infraestructura de los centros de datos, lo que impulsa actualizaciones paralelas en dispositivos de suministro de energía y materiales térmicos.[1]Taiwan Semiconductor Manufacturing Company, "TSMC Arizona recibe el Premio de la Ley CHIPS," tsmc.com

Conclusiones Clave del Informe

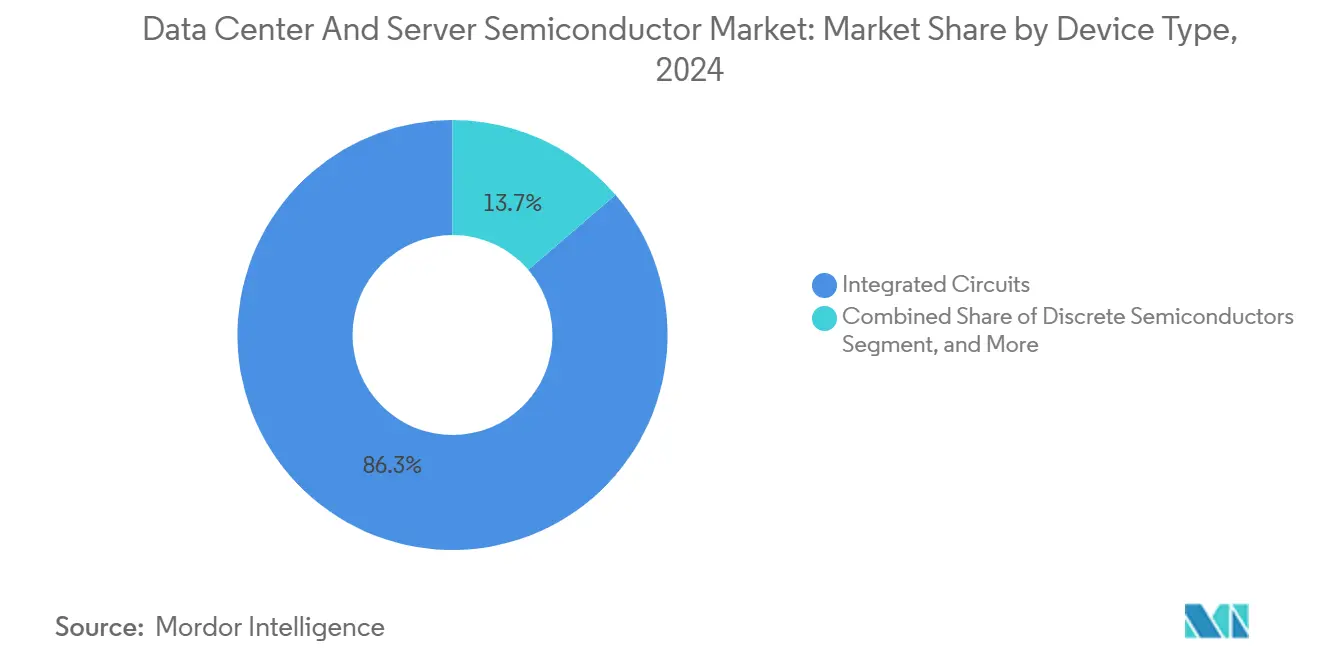

- Por tipo de dispositivo, los Circuitos Integrados representaron el 86,3% de la participación del mercado de semiconductores para centros de datos y servidores en 2024 y avanzan a una CAGR del 5,9% hasta 2030.

- Por modelo de negocio, los Proveedores de Diseño/Fabless mantuvieron el 67,9% del tamaño del mercado de semiconductores para centros de datos y servidores en 2024, mientras que el mismo segmento está preparado para expandirse a una CAGR del 5,7% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,7% en 2024; se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 6,1% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Semiconductores para Centros de Datos y Servidores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dominio de las GPU para el entrenamiento de modelos de IA | +1.8% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de Memoria de Alto Ancho de Banda (HBM) | +1.2% | Global, liderado por Corea del Sur y Taiwán en fabricación | Corto plazo (≤ 2 años) |

| Transición hacia ASIC personalizados por parte de los hiperescaladores | +0.9% | América del Norte y Europa, con fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en la adopción de chiplets y empaquetado avanzado | +0.7% | Global, concentrado en fundiciones avanzadas | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales al estilo CHIPS para fábricas domésticas | +0.6% | América del Norte, Europa, Asia-Pacífico selecto | Largo plazo (≥ 4 años) |

| Dispositivos de energía compatibles con enfriamiento líquido emergentes | +0.4% | Global, adopción temprana en centros de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dominio de las GPU para el Entrenamiento de Modelos de IA

Las arquitecturas de computación acelerada construidas en torno a miles de núcleos GPU paralelos dominan ahora el gasto de capital de los hiperescaladores. El aumento de la valoración de NVIDIA por encima de los 2 billones de USD en 2024 subraya cómo el liderazgo en rendimiento en los chips de entrenamiento de IA puede remodelar el mercado de semiconductores. Los operadores de centros de datos despliegan clústeres cada vez más grandes donde el ancho de banda de la memoria y la latencia de interconexión dictan el costo total de propiedad. La tendencia hacia la especialización invita a rivales —incluidos AMD, Intel, Groq y Cerebras— a ofrecer silicio de entrenamiento diferenciado, presionando a los proveedores de GPU establecidos a optimizar tanto los límites de consumo energético como el soporte del ecosistema. A medida que las cargas de trabajo se diversifican, los proveedores deben equilibrar los tera-flops brutos con la portabilidad del software para mantener su participación.

Demanda Creciente de Memoria de Alto Ancho de Banda (HBM)

La HBM es el núcleo del escalado del rendimiento porque los modelos de IA ya superan las necesidades de ancho de banda de 1 TB/s. SK Hynix, Samsung y Micron suministran conjuntamente más del 95% de la capacidad mundial de HBM, manteniendo plazos de entrega de seis a nueve meses para las pilas HBM3E.[2]Semiconductor Today Editors, "Halo Industries recauda 80 millones de USD en la Serie B," semiconductor-today.comLas fundiciones responden con empaquetado avanzado como CoWoS que coloca los chips de memoria adyacentes a los chips de cómputo, aumentando la complejidad del sustrato y la intensidad de capital. Los fabricantes de memoria se enfrentan a un dilema: reconvertirse para la HBM de alto valor y bajo volumen o preservar los márgenes de la DRAM de alto volumen. La escasez resultante eleva las tendencias del precio de venta promedio que repercuten en las listas de materiales de los aceleradores y, en última instancia, elevan el gasto de capital de los hiperescaladores.

Transición hacia ASIC Personalizados por Parte de los Hiperescaladores

Los proveedores de nube consideran ahora la diferenciación en silicio como estratégica, con Google TPU, Amazon Trainium y Microsoft Maia demostrando ganancias de rendimiento por vatio de 15 a 30 veces superiores a las de las GPU estándar. Las fundiciones compiten ferozmente por estos diseños ganadores porque cada chip puede anclar la utilización de nodos durante varios años. El modelo interrumpe la jerarquía histórica del silicio comercial: las empresas fabless deben ahora ofrecer propiedad intelectual de valor añadido en lugar de componentes llave en mano, mientras que los fabricantes de dispositivos integrados (IDM) desarrollan divisiones de fabricación por contrato para capturar negocios personalizados. Los proveedores de automatización del diseño electrónico también se benefician, vendiendo flujos avanzados de RTL a GDS adaptados para las cargas de trabajo de los hiperescaladores.

Crecimiento en la Adopción de Chiplets y Empaquetado Avanzado

Con los transistores de menos de 5 nm acercándose a los límites de costo-rendimiento, los chiplets ofrecen una ruta práctica hacia la integración heterogénea. La hoja de ruta desagregada de Intel demuestra cómo mezclar chips de cómputo central en un nodo de vanguardia con chiplets analógicos o de E/S en nodos maduros puede reducir los costos del sistema sin sacrificar el rendimiento. Universal Chiplet Interconnect Express (UCIe) tiene como objetivo garantizar la interoperabilidad, permitiendo la flexibilidad del ecosistema y la reutilización de componentes. Sin embargo, el ensamblaje de múltiples chips aumenta la complejidad de la fiabilidad y las pruebas, lo que lleva a los especialistas en backend a invertir en inspección por rayos X, metrología óptica automatizada y conexiones de paso fino. A largo plazo, las abstracciones de software que tratan los clústeres de chiplets como chips monolíticos decidirán la velocidad de adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos recurrentes de exceso de capacidad en servidores | -0.8% | Global, concentrado en mercados de centros de datos | Corto plazo (≤ 2 años) |

| Incertidumbres geopolíticas en el control de exportaciones | -1.1% | Global, particularmente en el comercio China-EE. UU.-Europa | Mediano plazo (2-4 años) |

| Límites del sobre térmico en nodos de menos de 3 nm | -0.6% | Global, afectando la fabricación de vanguardia | Largo plazo (≥ 4 años) |

| Escasez de equipos de litografía de nodos avanzados | -0.9% | Global, concentrado en fundiciones avanzadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos Recurrentes de Exceso de Capacidad en Servidores

Los hiperescaladores pausan periódicamente las adquisiciones una vez que los servidores instalados alcanzan una utilización aceptable, lo que desencadena correcciones de inventario que repercuten hacia arriba en la cadena. El período de digestión de 2024 tras el primer ciclo de construcción de IA vio aplazamientos de pedidos y erosión de precios de componentes. Dado que los procesadores de clase servidor tienen una gran área de chip y margen, incluso ligeras variaciones de volumen amplían la volatilidad de la carga de las fábricas. Los pronósticos de los proveedores, por tanto, siguen siendo vulnerables al sentimiento macroeconómico y a los análisis de utilización en lugar de a intervalos de actualización predecibles. Los fabricantes por contrato responden ampliando las carteras de clientes para amortiguar las caídas de ingresos.

Incertidumbres Geopolíticas en el Control de Exportaciones

El endurecimiento de las normas de exportación restringe el acceso de China a la litografía ultravioleta extrema y a los flujos de diseño de menos de 7 nm, lo que obliga a las empresas globales a gestionar líneas de productos duales. El cumplimiento normativo aumenta los gastos legales y ralentiza la colaboración en ingeniería, complicando la alineación de las hojas de ruta para los equipos multinacionales. En paralelo, Pekín acelera las alternativas domésticas mientras que los clientes fuera de China se cubren con estrategias de múltiples fuentes. El tira y afloja regulatorio inyecta incertidumbre en la planificación de la demanda y en el calendario del gasto de capital, frenando el impulso del mercado de semiconductores a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Mantienen el Liderazgo

Los Circuitos Integrados mantuvieron una participación del 86,3% en el mercado de semiconductores para centros de datos y servidores en 2024 y registran una CAGR del 5,9% hasta 2030, lo que subraya su papel fundamental en los aceleradores de IA, la memoria y los procesadores de borde. Dentro de este grupo, los microprocesadores y la DRAM se mueven en direcciones opuestas: los núcleos de IA especializados impulsan los ingresos de los procesadores al alza, mientras que los SoC móviles estandarizados enfrentan presión de precios. El crecimiento de la memoria se concentra en los segmentos HBM y GDDR, donde el ancho de banda dicta precios premium. Los dispositivos de energía discretos apoyan las tendencias de electrificación, pero contribuyen con una porción menor al mercado general de semiconductores. La optoelectrónica se beneficia de la óptica de los centros de datos y el lidar automotriz, con un ritmo de ingresos que supera los envíos unitarios debido al mayor valor por módulo.

Las arquitecturas híbridas que co-empaquetan lógica, memoria y fotónica fomentan sinergias entre dispositivos. Las empresas de ensamblaje, por tanto, comercializan servicios de "sistema de silicio" llave en mano en lugar de la unión de chips individuales. A medida que los chiplets difuminan las líneas de categoría estrictas, los reguladores y analistas tratan cada vez más el sistema integrado como una única unidad contable, reforzando aún más el dominio de los circuitos integrados en el mercado de semiconductores. La inversión continua en herramientas de litografía ultravioleta extrema ultralimpias y redes de suministro de energía por la parte trasera demuestra que, a pesar de los vientos en contra de los costos, los nodos de vanguardia siguen siendo económicamente viables para los bloques de cómputo de rendimiento crítico dentro de los paquetes de múltiples chips.

Por Modelo de Negocio: La Estrategia Fabless Amplía su Alcance

Los Proveedores de Diseño/Fabless capturaron el 67,9% del tamaño del mercado de semiconductores para centros de datos y servidores en 2024 y se proyecta que se expandan a una CAGR del 5,7% hasta 2030. El modelo fabless ofrece agilidad de capital y aprovecha las fundiciones globales para el liderazgo en procesos sin poseer plantas de miles de millones de dólares. Las empresas emergentes pueden iterar arquitecturas rápidamente, mientras que las empresas establecidas trasladan los componentes estandarizados a fábricas de terceros para concentrar las líneas internas en procesadores monolíticos de alto margen.

Los Fabricantes de Dispositivos Integrados siguen siendo importantes en analógico, energía y RF, donde los ajustes de proceso ofrecen ganancias de rendimiento tangibles. Sin embargo, incluso Intel ahora atrae a clientes externos bajo su estrategia Foundry 2.0, lo que señala una convergencia hacia un modelo mixto. La diferenciación competitiva gira, por tanto, en torno a las bibliotecas de propiedad intelectual, las pilas de software y la orquestación de la cadena de suministro, más que en la propiedad de obleas por sí sola. A lo largo del horizonte de pronóstico, las empresas de diseño que dominen la partición de chiplets, la integración de firmware y las certificaciones de seguridad consolidarán su participación dentro del mercado de semiconductores para centros de datos y servidores.

Análisis Geográfico

América del Norte comandó el 38,7% del mercado de semiconductores para centros de datos y servidores en 2024, impulsada por las instalaciones de IA de los hiperescaladores y los mandatos de adquisición de defensa que priorizan el suministro doméstico. Las subvenciones financiadas por la Ley CHIPS por un total de 14,5 mil millones de USD para TSMC e Intel han acelerado la capacidad local de obleas, mientras que Canadá y México suministran subsistemas de ensamblaje, prueba y circuitos impresos que acortan los plazos de entrega regionales. El éxito de la implementación depende de los canales de talento y de las entregas puntuales de herramientas en un contexto de escasa disponibilidad de litografía ultravioleta extrema.

Asia-Pacífico sigue siendo la región de más rápido crecimiento con una CAGR del 6,1% hasta 2030. Taiwán ancla la lógica de vanguardia, Corea del Sur lidera en memoria y Japón sobresale en productos químicos de fotorresistencia y sustratos avanzados. China se centra en la autosuficiencia en nodos maduros para chips automotrices e industriales, ya que los controles de exportación restringen el acceso a los escáneres de litografía ultravioleta extrema.[3]Ji-hui Choi, "TSMC supera a Samsung con ventaja en 2 nm," biz.chosun.com Singapur, Malasia y Vietnam atraen inversiones en backend a medida que las marcas diversifican su dependencia de la concentración en un solo país. Los incentivos soberanos —que van desde concesiones de terrenos hasta exenciones fiscales— apoyan esta construcción de capacidad distribuida, incluso cuando las actualizaciones de la red eléctrica van a la zaga del crecimiento de las fábricas de obleas.

El crecimiento del mercado de semiconductores en Europa va a la zaga de sus pares, pero gana impulso gracias a una Ley de Chips de 43 mil millones de EUR que apoya los clústeres de Dresde y Grenoble. La región se especializa en discretos de energía, microcontroladores automotrices y filtros de RF que se alinean con sus fortalezas en vehículos eléctricos y automatización industrial. Los centros de investigación impulsan dispositivos de prueba de concepto cuánticos y neuromórficos, pero los ingresos a corto plazo siguen vinculados a la demanda establecida de los fabricantes de equipos originales automotrices. El escalado exitoso dependerá de cerrar la brecha de talento, facilitar los permisos de construcción y agilizar la asignación de subsidios.

Panorama Competitivo

Las cinco principales fundiciones controlan una participación significativa de la capacidad global, lo que hace que el mercado de semiconductores esté muy concentrado y sea sensible a las interrupciones de fuente única. TSMC por sí sola representa la mayor parte de la participación de ingresos, proporcionando a los clientes una capacidad de litografía ultravioleta extrema y servicios de empaquetado CoWoS sin igual. Samsung sigue a TSMC, mientras que Intel acelera su nodo 18A para recuperar los sockets de computación de alto rendimiento. Los campos de batalla competitivos se extienden ahora al empaquetado avanzado, donde los ingresos de TSMC por CoWoS e InFO superaron el 10% de las ventas corporativas en 2025.[4]Tech Taiwan, "El CoWoS de próxima generación de TSMC impacta como una nota de muerte," substack.com Los proveedores de herramientas de litografía, fotorresistencias y sistemas de metrología forman un ecosistema estrechamente acoplado cuya producción dicta el ritmo de la migración de nodos.

Los actores emergentes explotan nichos arquitectónicos. La ronda de financiación de 640 millones de USD de Groq apunta al silicio de inferencia de alto rendimiento y baja latencia que puede desplazar a las GPU estándar en tareas de voz e idioma. La empresa emergente de interconexión óptica Celestial AI y la innovadora en obleas de carburo de silicio Halo Industries avanzan en materiales que abordan los cuellos de botella de ancho de banda y energía. Sin embargo, la intensidad de capital de la fabricación de obleas garantiza que la mayoría de los competidores adopten un modelo fabless y dependan de TSMC o Samsung para la producción.

Las alianzas estratégicas se multiplican a medida que la distribución de costos mitiga los desembolsos de fábricas de más de 20 mil millones de USD. Las fundiciones se asocian con proveedores de productos químicos para garantizar la pureza de la fotorresistencia, con proveedores de sustratos para interposers de alta densidad y con proveedores de nube para co-optimizar los diseños de chips para cargas de trabajo específicas. La concesión de licencias de propiedad intelectual sigue siendo una barrera de entrada, con grupos de patentes que permiten a los actores establecidos extraer regalías o bloquear a los nuevos competidores disruptivos. La seguridad de la cadena de suministro y los objetivos ambientales, sociales y de gobernanza también redefinen los criterios de compra, favoreciendo a los proveedores que verifican el abastecimiento ético de minerales y las operaciones neutras en carbono.

Líderes de la Industria de Semiconductores para Centros de Datos y Servidores

Nvidia Corporation

Intel Corporation

Samsung Electronics (Device Solutions)

Advanced Micro Devices Inc.

SK hynix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: TSMC reveló su tecnología Gate-All-Around de 2 nm, prometiendo un 15% de ganancia en rendimiento y un 30% menos de consumo energético que el nodo de 3 nm, reforzando su liderazgo en procesos de vanguardia.

- Junio de 2025: Los ingresos de empaquetado avanzado de TSMC alcanzaron el 10% de las ventas totales de la empresa, superando a ASE Group en este segmento.

- Abril de 2025: Groq completó una ronda Serie D de 640 millones de USD para expandir las Unidades de Procesamiento de Lenguaje en su infraestructura GroqCloud.

- Marzo de 2025: Intel informó un progreso constante hacia la producción en el nodo 18A que incorpora transistores de efecto de campo complementarios y suministro de energía por la parte trasera.

Alcance del Informe Global del Mercado de Semiconductores para Centros de Datos y Servidores

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LEDs) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LEDs) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Geografía | América del Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| América del Sur | Brasil | |||

| Argentina | ||||

| Resto de América del Sur | ||||

| Europa | Alemania | |||

| Reino Unido | ||||

| Francia | ||||

| Italia | ||||

| Rusia | ||||

| Resto de Europa | ||||

| Asia-Pacífico | China | |||

| Japón | ||||

| Corea del Sur | ||||

| India | ||||

| Taiwán | ||||

| Resto de Asia-Pacífico | ||||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | ||

| Emiratos Árabes Unidos | ||||

| Turquía | ||||

| Resto de Oriente Medio | ||||

| África | Sudáfrica | |||

| Nigeria | ||||

| Resto de África | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores en 2025?

El tamaño del mercado de semiconductores alcanzó los 179,85 mil millones de USD en 2025 y está en camino de una expansión constante hasta 2030.

¿Cuál es la tasa de crecimiento esperada para los semiconductores durante 2025-2030?

Se prevé que los ingresos de la industria registren una CAGR del 5,11%, lo que refleja una demanda equilibrada proveniente de la infraestructura de IA, las actualizaciones de memoria y el empaquetado avanzado.

¿Qué tipo de dispositivo domina los ingresos del mercado de semiconductores?

Los Circuitos Integrados representan el 86,3% de los ingresos de 2024 y siguen siendo el eje del crecimiento futuro debido a su papel en los aceleradores de IA y la memoria de alto ancho de banda.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Asia-Pacífico se beneficia de las inversiones en fábricas soberanas, la demanda de electrónica de consumo y la diversificación de la cadena de suministro, lo que apoya una CAGR del 6,1% hasta 2030.

¿Qué tan concentrada está la fabricación global de semiconductores?

Las cinco principales fundiciones manejan el 98% de la capacidad, con TSMC sola responsable del 60%, lo que indica una estructura oligopólica que determina los precios y la seguridad del suministro.

Última actualización de la página el: