Tamaño y Participación del Mercado de Almacenamiento Conectado en Red (NAS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

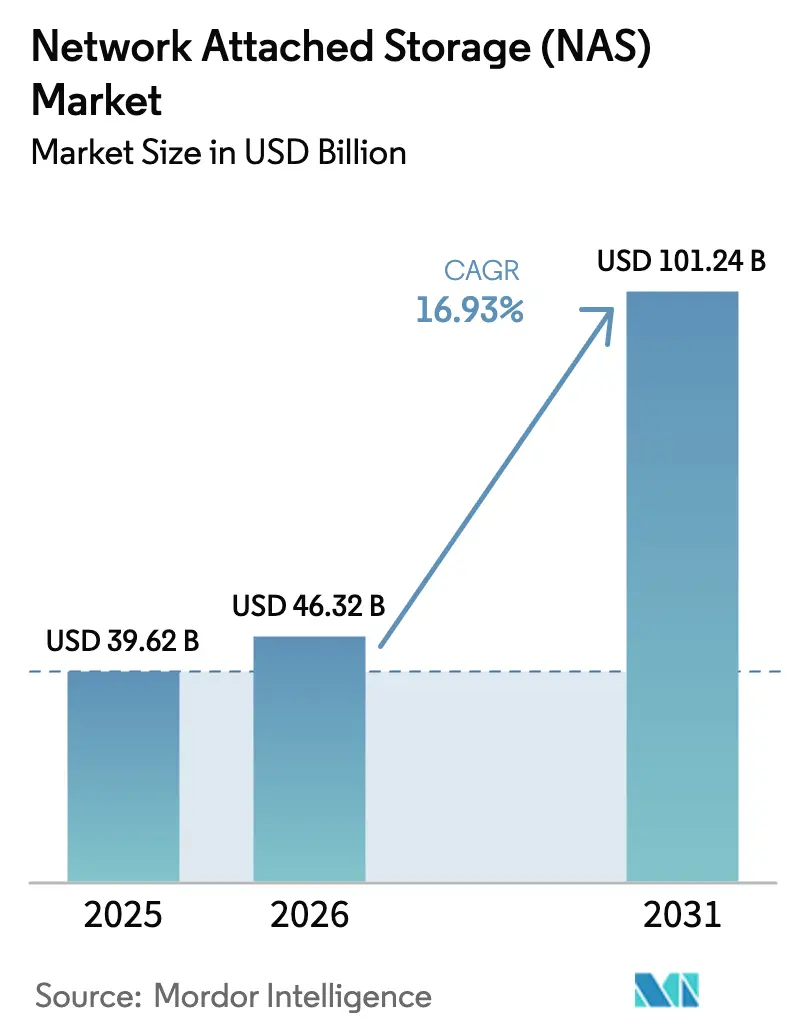

| Tamaño del Mercado (2026) | 46.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.93% CAGR |

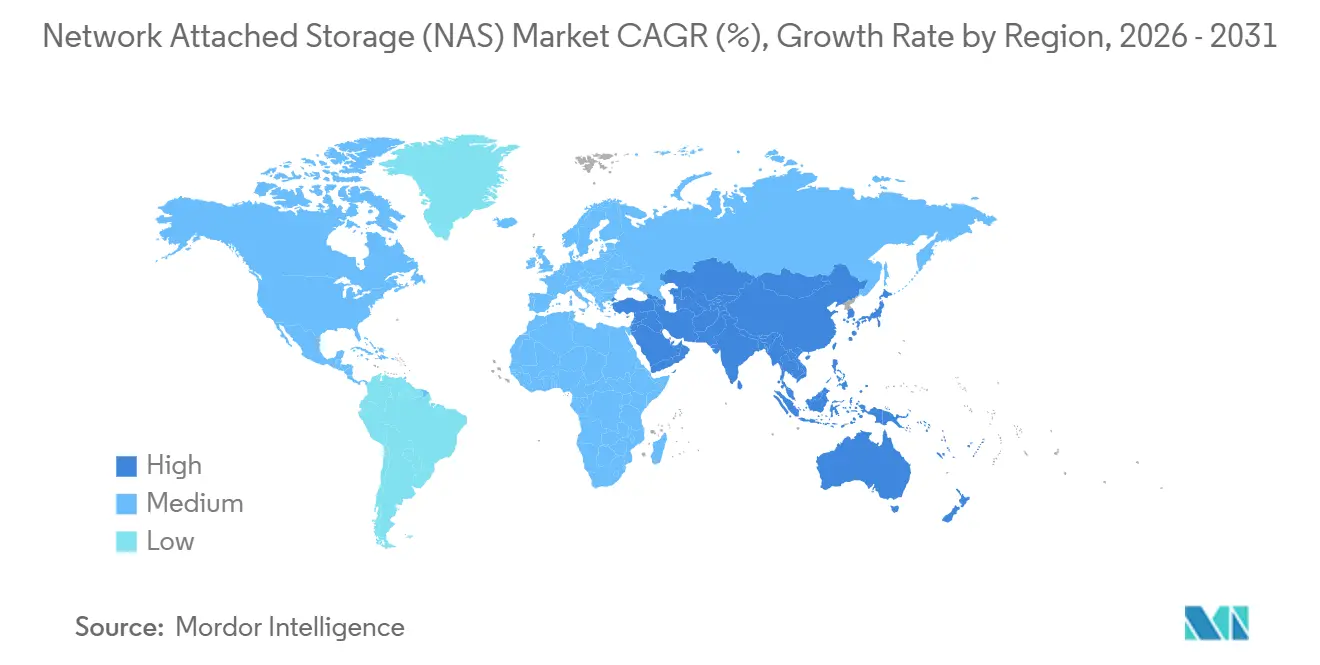

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Conectado en Red (NAS) por Mordor Intelligence

El tamaño del Mercado de Almacenamiento Conectado en Red (NAS) fue valorado en 39,62 mil millones de USD en 2025 y se estima que crecerá desde 46,32 mil millones de USD en 2026 hasta alcanzar los 101,24 mil millones de USD en 2031, a una CAGR del 16,93% durante el período de pronóstico (2026-2031).

Este crecimiento refleja el giro de las empresas hacia sistemas de almacenamiento de archivos alineados con la IA generativa, la persistencia del trabajo híbrido y los mandatos de soberanía de datos, lo que está reformulando las prioridades de adquisición y las hojas de ruta de los proveedores. Las arquitecturas de escalado horizontal, con su escalabilidad horizontal y las mejoras de rendimiento sin controlador, continúan desplazando los diseños tradicionales de escalado vertical a medida que las organizaciones apuntan al acceso paralelo a archivos para el registro de puntos de control de modelos de IA. Los sistemas en sitio aún dominan debido a preocupaciones de latencia, cumplimiento normativo y costos de transferencia de salida; sin embargo, los niveles híbridos que trasladan automáticamente los archivos fríos al almacenamiento de objetos se están multiplicando con mayor rapidez. La relocalización de la producción de NAS, las presiones de costos relacionadas con aranceles y los límites de energía en los centros de datos urbanos densos moderan en conjunto el ritmo de sustitución por la nube y refuerzan aún más la demanda de dispositivos modulares y energéticamente eficientes que se adapten a espacios reducidos.

Conclusiones Clave del Informe

- Por tipo, los sistemas de escalado horizontal representaron el 53,81% de la participación del mercado de almacenamiento conectado en red en 2025. Además, se prevé que este tipo se expanda a una CAGR del 17,33% hasta 2031, la más rápida entre todas las categorías.

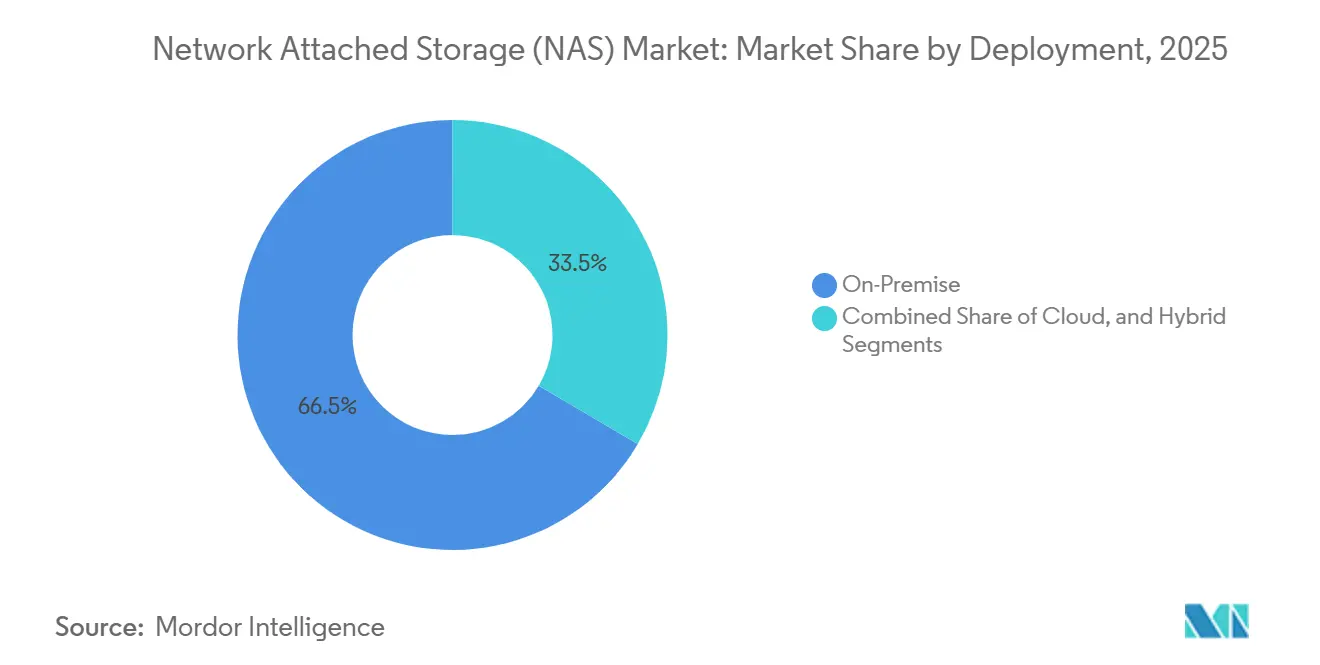

- Por implementación, las soluciones en sitio representaron el 66,53% de la participación del mercado de almacenamiento conectado en red en 2025, mientras que las configuraciones híbridas están proyectadas para crecer a una CAGR del 17,44% entre 2026 y 2031.

- Por industria de usuario final, TI y Telecomunicaciones representaron el 28,61% de la participación del mercado de almacenamiento conectado en red en 2025, mientras que el sector salud avanza a una CAGR del 18,47% hasta 2031.

- Por nivel de producto, el mercado medio representó el 45,91% de la participación del mercado de almacenamiento conectado en red en 2025; la alta gama/empresarial es el nivel de mayor crecimiento con una CAGR del 17,56% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 39,66% en el mercado de almacenamiento conectado en red en 2025; Asia-Pacífico avanza a una CAGR del 17,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento Conectado en Red (NAS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de Datos No Estructurados | +3.2% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de Datos por Trabajo Remoto e Híbrido | +2.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Virtualización de Centros de Datos y NAS Definido por Software | +2.4% | Mercados empresariales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Las Cargas de Trabajo de Entrenamiento de IA/ML Requieren Acceso Paralelo a Archivos | +3.5% | Centros de IA de América del Norte y Asia-Pacífico, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| La Expansión del Borde 5G Impulsa el NAS en Sitio | +1.9% | Núcleo de Asia-Pacífico, áreas metropolitanas de América del Norte, ciudades inteligentes de Oriente Medio | Mediano plazo (2-4 años) |

| Relocalización de la Producción de NAS Impulsada por Aranceles | +1.4% | Regiones manufactureras de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Datos No Estructurados

Hasta el 80% de la información empresarial llega ahora en forma no estructurada, y las tasas de crecimiento anual cercanas al 50% impulsan una expansión urgente de capacidad en plataformas basadas en archivos. La videovigilancia, la telemetría del IoT y el contenido colaborativo desbordan los controladores de escalado vertical heredados, empujando a los compradores hacia clústeres escalables que agregan nodos sin interrumpir el servicio. Un cambio paralelo reemplaza el pensamiento centrado en copias de seguridad por estrategias centradas en análisis, ya que los proyectos de lago de datos dependen del NAS para consultar archivos directamente en lugar de prepararlos en almacenes de datos. Las normas regulatorias de retención de archivos, como la SEC 17a-4 para intermediarios de valores, prolongan los ciclos de vida del almacenamiento en sitio porque los costos de transferencia de salida a la nube y los riesgos jurisdiccionales complican la retención en almacenes de objetos. Los minoristas también consolidan los registros de puntos de venta y las transcripciones omnicanal en volúmenes NAS deduplicados que comprimen patrimonios de petabytes en espacios asequibles.[1]Comisión de Bolsa y Valores de los Estados Unidos, "Regla 17a-4: Registros a Conservar," SEC.gov

Aumento de Datos por Trabajo Remoto e Híbrido

El trabajo híbrido permanente duplicó las tasas de creación de directorios personales, amplificando el tráfico de almacenamiento en sucursales y estimulando la demanda de dispositivos NAS de borde que almacenan en caché los archivos cerca de los usuarios. Los dispositivos NAS integrados con VPN se sincronizan con los centros de datos principales durante la noche, reduciendo las necesidades de ancho de banda de la WAN en más del 40%. Los despliegues de telesalud durante 2025 generaron cargas persistentes de grabaciones de consultas que los hospitales almacenan en dispositivos compatibles con HIPAA, manteniendo el acceso basado en roles y registros inmutables. Las universidades trasladaron los videos de conferencias a matrices locales tras descubrir que la transmisión de archivos desde regiones en la nube generaba tarifas de transferencia de salida de 0,09 USD por gigabyte, un costo insostenible a escalas de múltiples terabytes.[2]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Regla de Seguridad HIPAA: Salvaguardas Técnicas," HHS.gov

Virtualización de Centros de Datos y NAS Definido por Software

Los conjuntos de hipervisores ahora incorporan servicios de uso compartido de archivos en nodos definidos por software, lo que permite a los equipos asignar capacidad en servidores de uso general mientras escalan el rendimiento por separado mediante grupos de unidades NVMe. El modelo admite multitenencia, reduce el gasto de capital hasta en un tercio y simplifica la conmutación por error en la recuperación ante desastres al enviar réplicas a instancias de nube temporales y luego repatriarlas una vez restaurado el hardware local. HPE Alletra y NetApp ONTAP Select demuestran estas eficiencias en producción, y muchas empresas medianas adoptan el patrón para evitar los aranceles sobre matrices totalmente integradas.[3]Hewlett Packard Enterprise, "Especificaciones Técnicas de HPE Alletra Storage MP," HPE.com

Las Cargas de Trabajo de Entrenamiento de IA/ML Requieren Acceso Paralelo a Archivos

Los modelos de transformadores con más de 100 mil millones de parámetros demandan un rendimiento agregado superior a 200 GB/s para las operaciones de registro de puntos de control. Los sistemas NAS de escalado horizontal proporcionan el paralelismo necesario a través de pNFS, GPUDirect y NVMe sobre Redes de Área de Almacenamiento para transmitir datos directamente a la memoria de la GPU. Los clústeres de investigación farmacéutica, automotriz y financiera prefieren por ello las matrices respaldadas por NVMe en sitio frente al almacenamiento de objetos en la nube, ya que las recuperaciones repetidas de S3 superan los costos en sitio en el transcurso de dos años de operación continua. El DGX SuperPOD de NVIDIA subraya el imperativo arquitectónico al prescribir matrices NAS capaces de 15 millones de IOPS para evitar el tiempo de inactividad de la GPU.[4]NVIDIA Corporation, "Arquitectura de Referencia DGX SuperPOD," NVIDIA.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por Almacenamiento en la Nube | -2.1% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de Botella de Rendimiento a Escala de Petabytes | -1.3% | Implementaciones empresariales e hiperescala globales | Largo plazo (≥ 4 años) |

| Aumento de las Primas de Ciberseguros para Sistemas de Archivos en Sitio | -0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Límites de Densidad de Energía en Centros de Datos Urbanos | -0.7% | Áreas metropolitanas de Asia-Pacífico, centros urbanos de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Almacenamiento en la Nube

Los almacenes de objetos de hiperescaladores ofrecen precios más bajos que el NAS para archivos fríos, lo que lleva a algunos equipos a trasladar volúmenes de copia de seguridad a depósitos de pago por uso. Sin embargo, los cargos de transferencia de salida cercanos a 90.000 USD por petabyte desincentivan la recuperación, bloqueando los datos en silos de nube y complicando los análisis que requieren proximidad local. Los estudios de medios se enfrentaron a esto al editar masters en 4K, y muchos respondieron adoptando dispositivos híbridos que mantienen el contenido activo en sitio mientras transfieren los activos envejecidos a clases Glacier o Archive.

Cuellos de Botella de Rendimiento a Escala de Petabytes

Los sistemas tradicionales de doble controlador se detienen bajo miles de millones de inodos, con operaciones de metadatos serializadas en picos de latencia que rompen los objetivos de submilisegundo. Los diseños de escalado horizontal alivian el cuello de botella, pero introducen complejidad en la gestión del espacio de nombres y largos períodos de reconstrucción para unidades de 20 TB. Los proveedores ahora incorporan codificación de borrado y paridad distribuida mientras realizan la transición a interfaces NVMe sobre Redes de Área de Almacenamiento; no obstante, las barreras de costo restringen estas funciones de alta gama a laboratorios de IA y plataformas de negociación de alta frecuencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio del Escalado Horizontal Impulsado por el Paralelismo de IA

Las plataformas de escalado horizontal capturaron el 53,81% de los ingresos de 2025 en el mercado de almacenamiento conectado en red y crecerán a una CAGR del 17,33% hasta 2031. Su elasticidad a nivel de nodo permite a los operadores alinear la capacidad y el rendimiento con los imprevisibles aumentos de entrenamiento de IA, habilitando un ancho de banda agregado de 200 GB/s para clústeres de GPU. A su vez, los clústeres de escalado horizontal a menudo reemplazan las implementaciones del Sistema de Archivos Distribuido Hadoop porque los protocolos estándar NFS y SMB simplifican la integración de aplicaciones. Los sistemas de escalado vertical mantienen su posición entre las empresas medianas que valoran la simplicidad de gestión por encima de las ambiciones de petabytes, pero los límites del controlador aparecen una vez que el número de archivos supera los 100 millones de sesiones.

Los dispositivos de escalado vertical siguen siendo atractivos a precios inferiores a 10.000 USD, dominados por unidades de Synology y QNAP que atienden a pequeños departamentos. Sin embargo, sus arquitecturas de doble controlador enfrentan cuellos de botella de CPU y RAM a medida que proliferan los clientes, lo que limita su viabilidad en entornos de IA hiperescala. En consecuencia, el tamaño del mercado de almacenamiento conectado en red para plataformas de escalado vertical probablemente se expandirá más lentamente que el ritmo general del 16,93%.

Por Industria de Usuario Final: Aceleración del Sector Salud Impulsada por Imágenes Médicas y Genómica

El sector salud lidera el crecimiento con una CAGR del 18,47%, impulsado por la ingesta diaria de terabytes de escaneos DICOM y secuencias genómicas. Los proveedores de registros de salud electrónicos se integran directamente con las matrices NAS, reforzando la demanda de almacenes de archivos en sitio que satisfacen los requisitos de HIPAA y GDPR. Las empresas de TI y telecomunicaciones, que mantuvieron el 28,61% de la participación del mercado de almacenamiento conectado en red en 2025, lideraron la virtualización temprana y siguen siendo el mayor gasto, aunque la maduración modera su tasa de expansión.

Los actores del sector BFSI dependen de archivos NAS a prueba de manipulaciones para los registros de comunicaciones regulatorias, mientras que los operadores de comercio minorista y electrónico utilizan la deduplicación para almacenar eficientemente las transcripciones omnicanal. Los estudios de medios mantienen una alta demanda de flujos de trabajo paralelos, impulsando la adopción de NAS totalmente flash, mientras que el gobierno, la educación y la manufactura aceleran modestamente impulsados por la soberanía de datos y el mantenimiento predictivo. Se proyecta que el tamaño del mercado de almacenamiento conectado en red atribuible a las cargas de trabajo del sector salud supere los 20 mil millones de USD en 2031.

Por Implementación: Configuraciones Híbridas que Equilibran Costo y Rendimiento

Los sistemas en sitio aún generaron el 66,53% de los ingresos de 2025, pero los niveles híbridos avanzan más rápido con una CAGR del 17,44% a medida que las empresas automatizan la transferencia a la nube para archivos fríos. El software de espacio de nombres unificado, ejemplificado por NetApp Cloud Volumes ONTAP, permite a los administradores mover datos sin alterar los puntos de montaje de las aplicaciones. Las empresas reducen las necesidades de capacidad local entre un 40 y un 60% mientras evitan las transferencias masivas que generan costos de salida prohibitivos. El NAS en la nube gestionado resulta atractivo para entornos de desarrollo y picos estacionales, pero las IOPS variables y los riesgos de residencia mantienen los conjuntos de datos sensibles a la latencia en local. El tamaño del mercado de almacenamiento conectado en red asociado a las implementaciones híbridas casi se duplicará entre 2026 y 2031.

Por Nivel de Producto: Sistemas Empresariales que Capturan el Gasto en Infraestructura de IA

Las matrices empresariales con precios superiores a 500.000 USD por petabyte están creciendo a una CAGR del 17,56%, alimentando los clústeres de entrenamiento de IA que demandan 10 millones de IOPS y rutas de migración GPUDirect. Dell PowerScale, NetApp AFF y HPE Alletra dominan el nivel al integrar reducción de datos en línea y equilibrio autónomo. Las plataformas de mercado medio, que mantienen el 45,91% de los ingresos de 2025, ofrecen hasta 1 PB de capacidad con presupuestos inferiores a 50.000 USD. Retienen clientes leales de pequeñas y medianas empresas, pero enfrentan sustitución por servicios de archivos en la nube pública para cargas de trabajo de bajo ciclo de uso. Mientras tanto, los dispositivos SOHO enfrentan competencia directa de Dropbox, Google Workspace y ofertas similares de almacenamiento de objetos, aunque los profesionales creativos aún adquieren matrices locales para evitar retrasos en el renderizado.

Análisis Geográfico

América del Norte representó el 39,66% de los ingresos del mercado de almacenamiento conectado en red en 2025, respaldada por un gasto en centros de datos de hiperescaladores superior a 120 mil millones de USD y regulaciones que exigen almacenamiento en sitio a prueba de manipulaciones. Las agencias federales de los Estados Unidos implementan dispositivos con espacio de aire autorizados por FedRAMP para cargas de trabajo clasificadas, mientras que los bancos canadienses dependen de matrices locales para evitar conflictos transfronterizos con la PIPEDA. Las fábricas automotrices de México agregan nodos NAS de borde que realizan inspecciones de calidad en tiempo real sin latencia de nube.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 17,91%, impulsada por la construcción de centros de datos de 50 mil millones de USD en China y las normas de residencia de datos de la India Digital. Los pilotos de vehículos autónomos japoneses y los despliegues de borde 5G de Corea del Sur dependen de almacenamiento local con latencia inferior a 10 ms, catalizando la demanda de dispositivos robustizados. En India, las regulaciones de salud equivalentes a HIPAA orientan a los hospitales hacia clústeres NAS soberanos, aumentando la participación de la región en el mercado de almacenamiento conectado en red.

Europa adopta implementaciones híbridas para navegar los requisitos del GDPR y DORA que complican las arquitecturas de nube multirregión. Las plantas de Industria 4.0 alemanas almacenan la telemetría de sensores localmente para análisis predictivos, mientras que las normas MiFID II del Reino Unido extienden los ciclos de reemplazo de cintas y sostienen los presupuestos de NAS de archivo. El mandato HDS de Francia mantiene los datos de pacientes dentro de una infraestructura en sitio certificada, impulsando más ventas de dispositivos.

Oriente Medio y África experimentan un crecimiento de dos dígitos respaldado por megaproyectos de ciudades inteligentes. El financiamiento de la Visión 2030 de Arabia Saudita respalda el masivo despliegue de NAS de borde de NEOM, almacenando en caché transmisiones de video en 8K en decenas de miles de cámaras. Los minoristas de los Emiratos Árabes Unidos replican arquitecturas similares dentro de los centros comerciales, e Israel implementa clústeres con espacio de aire para análisis de defensa. Las finanzas sudafricanas y la TI municipal egipcia también invierten para cumplir con los estatutos de protección de datos, aunque las redes eléctricas poco confiables obstaculizan una adopción más amplia en las regiones subsaharianas.

Panorama Competitivo

Los cinco principales proveedores juntos mantienen aproximadamente entre el 45 y el 50% de la participación, situando al mercado en una banda moderadamente concentrada. Dell Technologies, NetApp y Hewlett Packard Enterprise continúan dominando las licitaciones empresariales al integrar análisis predictivos, cifrado en línea y transferencia autónoma por niveles. Cada uno ha introducido modelos de suscripción basados en consumo que agrupan hardware, software y soporte en contratos de gastos operativos atractivos para los responsables financieros.

Pure Storage y Huawei ganan terreno con propuestas totalmente flash o definidas por software que aumentan la densidad y el rendimiento mientras reducen la huella en bastidor en más del 60%. Synology y QNAP aseguran el mercado medio a través de dispositivos con precios agresivos y gestión simplificada que elimina la necesidad de ingenieros de almacenamiento a tiempo completo. Las construcciones de código abierto que utilizan TrueNAS también erosionan los márgenes del mercado a medida que los compradores sensibles al costo ensamblan clústeres de caja blanca en servidores de uso general.

Una avalancha de patentes en codificación de borrado y NVMe sobre Redes de Área de Almacenamiento muestra una intensificación de la I+D a medida que los proveedores compiten por ofrecer 15 millones de IOPS en espacios inferiores a 10U sin superar los límites de energía. Las certificaciones ISO 27001, SOC 2 y próximamente DORA se han convertido en requisitos previos en los sectores regulados, elevando las barreras de cumplimiento para los nuevos participantes más pequeños.

Líderes de la Industria de Almacenamiento Conectado en Red (NAS)

Hewlett-Packard Development Company

Dell Technologies Inc.

NetApp Inc.

Synology Inc.

Western Digital Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Dell Technologies lanzó PowerScale F910, una plataforma NAS de escalado horizontal totalmente NVMe optimizada para clústeres de IA.

- Octubre de 2025: Synology lanzó DSM 7.3 con funciones de predicción de fallos de disco y transferencia por niveles híbrida.

- Agosto de 2025: Western Digital presentó discos duros SMR de 24 TB optimizados para cargas de trabajo NAS de archivo.

- Abril de 2025: IBM lanzó Storage Scale 5.2, añadiendo deduplicación en línea y pasarelas S3 para niveles híbridos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de almacenamiento conectado en red (NAS) como los ingresos generados por dispositivos de almacenamiento a nivel de archivo de propósito específico que se conectan a redes TCP/IP o InfiniBand y presentan un espacio de nombres compartido a los dispositivos cliente. Los sistemas pueden ser en sitio, integrados en la nube o híbridos, siempre que conserven la semántica NAS, los controladores integrados y los protocolos de archivo nativos como NFS, SMB o AFP.

Exclusión del alcance: Los almacenes de objetos puros, las unidades de conexión directa, las redes de área de almacenamiento y los servicios de archivos en la nube pública independientes que no se comercializan como NAS quedan deliberadamente fuera del ámbito.

Descripción General de la Segmentación

- Por Tipo

- Escalado Vertical

- Escalado Horizontal

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud

- Comercio Minorista y Comercio Electrónico

- Medios y Entretenimiento

- Gobierno y Sector Público

- Educación y Manufactura

- Otras Industrias de Usuario Final

- Por Implementación

- En Sitio

- Nube

- Híbrido

- Por Nivel de Producto

- Alta Gama / Empresarial

- Mercado Medio

- Gama Baja / SOHO

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ingenieros de NAS en integradores de sistemas regionales, socios de canal en América del Norte, Europa y Asia, y gerentes de adquisiciones de empresas de salud y medios. Estas llamadas pusieron a prueba los supuestos de densidad, los precios de venta promedio y los patrones emergentes de adopción híbrida que las fuentes secundarias raramente cuantifican. Las encuestas de seguimiento con revendedores de valor agregado confirmaron los ciclos de actualización y la capacidad típica por bastidor.

Investigación Documental

Comenzamos con estadísticas de comercio granulares y presentaciones públicas de fuentes como el Centro de Comercio Internacional, las tablas de importación de hardware de TI del Censo de los Estados Unidos e índices de producción de Eurostat. Los datos de uso de la industria de la Unión Internacional de Telecomunicaciones, las tendencias de carga de trabajo en artículos de IEEE Xplore y los rastreadores de precios en los rastreadores de almacenamiento trimestrales de IDC proporcionaron indicadores de demanda. Los datos de envíos a nivel de empresa se extrajeron de D&B Hoovers, mientras que las noticias y los flujos de acuerdos se filtraron a través de Dow Jones Factiva para detectar movimientos de capacidad a corto plazo. Estos materiales construyeron la columna vertebral factual para el dimensionamiento.

Se obtuvo contexto adicional de reguladores nacionales de telecomunicaciones, grupos de usuarios de almacenamiento y familias de patentes accedidas a través de Questel, que destacaron los cambios arquitectónicos hacia clústeres de escalado horizontal. Esta lista es ilustrativa; muchas otras fuentes disponibles públicamente y por suscripción respaldaron la validación y la aclaración.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente de datos de producción y comercio estima los grupos anuales de unidades, que luego se multiplicaron por los precios de venta promedio combinados para obtener los valores de 2024 y 2025. Los resultados se verificaron con acumulaciones ascendentes muestreadas de proveedores y verificaciones de canal para detectar subestimaciones o sobreestimaciones. Los principales impulsores del modelo incluyen la creación de datos no estructurados por empleado, las tasas de incorporación de cargas de trabajo de borde, las curvas de precios de la memoria flash, los presupuestos de energía en bastidor, los mandatos regulatorios de soberanía de datos y los recuentos de nodos de borde 5G. Los pronósticos hasta 2030 se basan en regresión multivariante con análisis de escenarios, permitiendo que el crecimiento de la capacidad, la erosión del precio de venta promedio y la dispersión de cargas de trabajo actúen como indicadores adelantados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtrado de varianza, revisión por pares y aprobación de analistas senior. Los informes se actualizan anualmente, con reejecuciones intermedias cuando ocurren eventos materiales como cambios arancelarios o escasez de NAND. Una verificación de último momento antes de la entrega garantiza que los clientes reciban la línea de base más actualizada.

Por Qué la Línea de Base de Almacenamiento Conectado en Red de Mordor Goza de Alta Credibilidad

Las cifras publicadas a menudo divergen porque las empresas enmarcan el alcance de manera diferente, convierten las divisas en fechas de corte separadas o fijan las trayectorias históricas del precio de venta promedio antes de que lleguen las nuevas caídas de precios de la memoria flash.

Los principales factores de divergencia aquí incluyen si se cuentan las unidades de consumo doméstico, si las suscripciones de software OEM están incluidas y con qué rapidez los analistas actualizan los tipos de cambio y los precios. La página de Mordor aísla las unidades empresariales, de mercado medio y prosumer, aplica actualizaciones trimestrales del precio de venta promedio y revisa las variables del modelo cada doce meses, lo que mantiene nuestra visión de 2025 equilibrada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 39,60 mil millones de USD (2025) | ||

| 46,97 mil millones de USD (2025) | Consultora Global A | Incluye servicios de archivos en la nube pura y utiliza tipos de cambio estáticos de 2024 |

| 34,50 mil millones de USD (2024) | Revista Especializada B | Excluye el NAS híbrido y proyecta con multiplicadores de crecimiento de una sola región |

| 28,80 mil millones de USD (2023) | Perspectiva de la Industria C | Se basa en estimaciones de envíos desactualizadas y asume precios de venta promedio planos |

En conjunto, la comparación muestra que la selección disciplinada del alcance de Mordor, la recalibración trimestral de precios y la validación mixta descendente y ascendente producen una línea de base transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de almacenamiento conectado en red en 2026?

Asciende a 46,32 mil millones de USD y está en camino de más que duplicarse para 2031, creciendo a una CAGR del 16,93%.

¿Qué sector de usuario final muestra el crecimiento más rápido en la demanda de NAS?

El sector salud lidera con una CAGR del 18,47%, impulsado por archivos de imágenes médicas y canalizaciones de genómica que requieren almacenamiento en sitio de baja latencia.

¿Por qué están ganando popularidad las implementaciones NAS híbridas?

Las empresas combinan el rendimiento en sitio con la economía de la nube, transfiriendo automáticamente los datos fríos al almacenamiento de objetos mientras mantienen los conjuntos de datos activos en local para evitar tarifas de transferencia de salida y penalizaciones de latencia.

¿Qué hace que el NAS de escalado horizontal sea preferible para las cargas de trabajo de IA?

Los clústeres de escalado horizontal distribuyen los metadatos y las operaciones de entrada/salida entre los nodos, proporcionando 200 GB/s o más de rendimiento que las rutinas de entrenamiento de GPU requieren para el registro de puntos de control de modelos.

¿Qué regiones están expandiendo la capacidad NAS más rápidamente?

Asia-Pacífico es la región de mayor crecimiento, avanzando a una CAGR del 17,91% respaldada por la masiva construcción de centros de datos en China e India, y los despliegues de borde 5G en Japón y Corea del Sur.

¿Qué tan fragmentado está el panorama de proveedores?

Los cinco principales proveedores mantienen menos del 50% de la participación, lo que indica una concentración moderada que aún permite a los actores emergentes como Pure Storage y Huawei forjarse nichos de alto crecimiento.

Última actualización de la página el: