Tamaño y Participación del Mercado de Almacenamiento Personal y de Nivel de Entrada

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

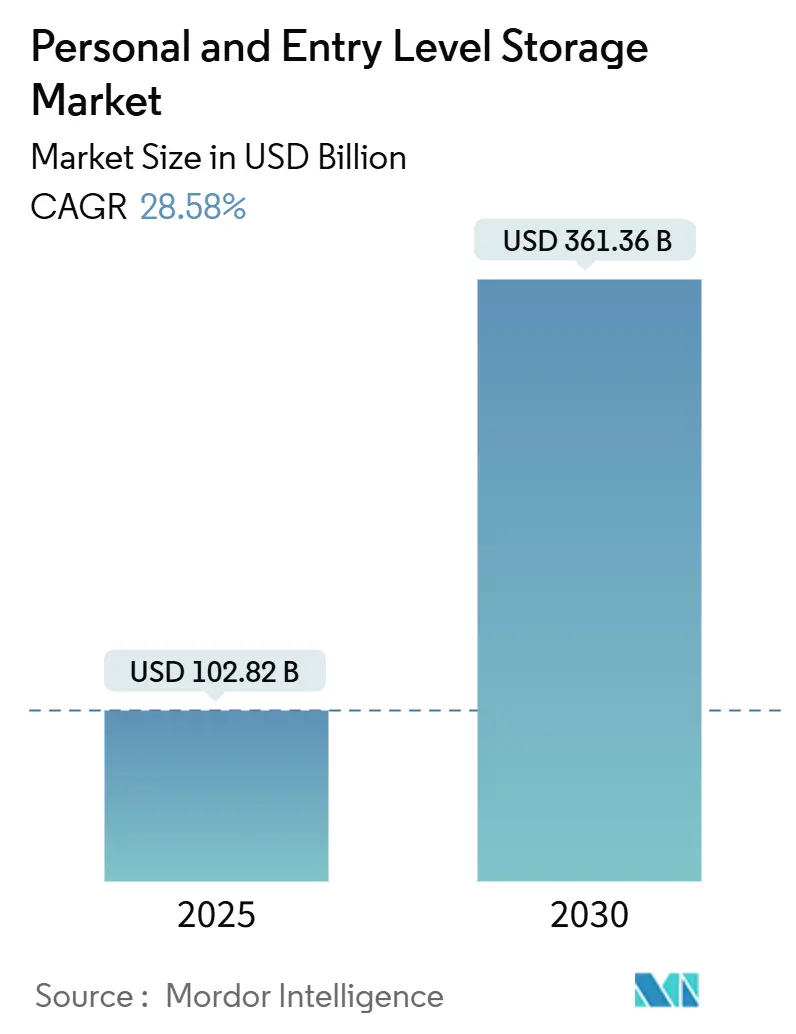

| Tamaño del Mercado (2025) | 102.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 361.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 28.58% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Personal y de Nivel de Entrada por Mordor Intelligence

El mercado de almacenamiento personal y de nivel de entrada fue valorado en USD 102,82 mil millones en 2025 y se prevé que alcance los USD 361,36 mil millones en 2030, lo que se traduce en una sólida CAGR del 28,58% y subraya un cambio decisivo hacia el control local de datos, la seguridad y las preocupaciones de soberanía. Los precios de las unidades de estado sólido (SSD) continúan cayendo, poniendo la capacidad flash de alto rendimiento al alcance del mercado masivo, mientras que las interfaces Thunderbolt 5 y USB4 elevan el rendimiento del almacenamiento portátil a niveles de estación de trabajo. Simultáneamente, los patrones de trabajo híbrido están amplificando la demanda de dispositivos NAS de múltiples bahías que combinan velocidad en las instalaciones con sincronización en la nube. Además, la integración del hogar inteligente está transformando los dispositivos de almacenamiento en centros de estilo de vida digital. Los mandatos emergentes de localización de datos regionales en Europa y Asia-Pacífico refuerzan el atractivo de mantener los activos físicamente cerca, y las cadenas de suministro resilientes de flash NAND han restaurado la previsibilidad de precios, fomentando lanzamientos de productos agresivos.

Conclusiones Clave del Informe

- Por tipo de producto, las unidades de estado sólido lideraron con una participación de ingresos del 41,37% en 2024; se proyecta que el almacenamiento conectado a la red se expanda a una CAGR del 29,11% hasta 2030.

- Por medio de almacenamiento, la tecnología SSD representó el 47,89% del tamaño del mercado de almacenamiento personal y de nivel de entrada en 2024, mientras que el almacenamiento personal integrado en la nube mostró el crecimiento más rápido con una CAGR del 29,19%.

- Por rango de capacidad, el segmento de 100 GB-1 TB capturó el 45,92% de la participación del mercado de almacenamiento personal y de nivel de entrada en 2024; se proyecta que las capacidades superiores a 10 TB avancen a una CAGR del 29,07% hasta 2030.

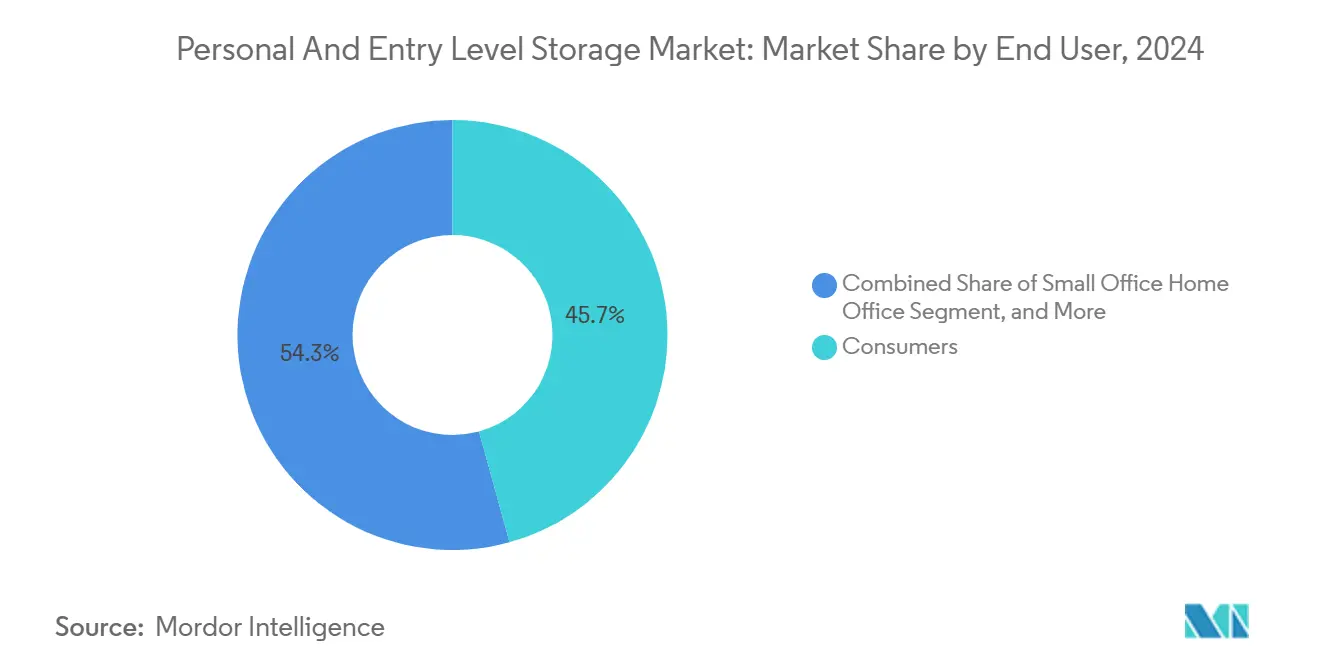

- Por usuario final, los consumidores representaron el 45,73% de los ingresos totales en 2024; la demanda de soluciones para pequeña oficina en el hogar está creciendo a una CAGR del 29,33%.

- Por canal de distribución, la venta minorista en línea dominó con una participación del 54,91% en 2024 y se proyecta que crezca a una tasa anual del 29,22% hasta 2030.

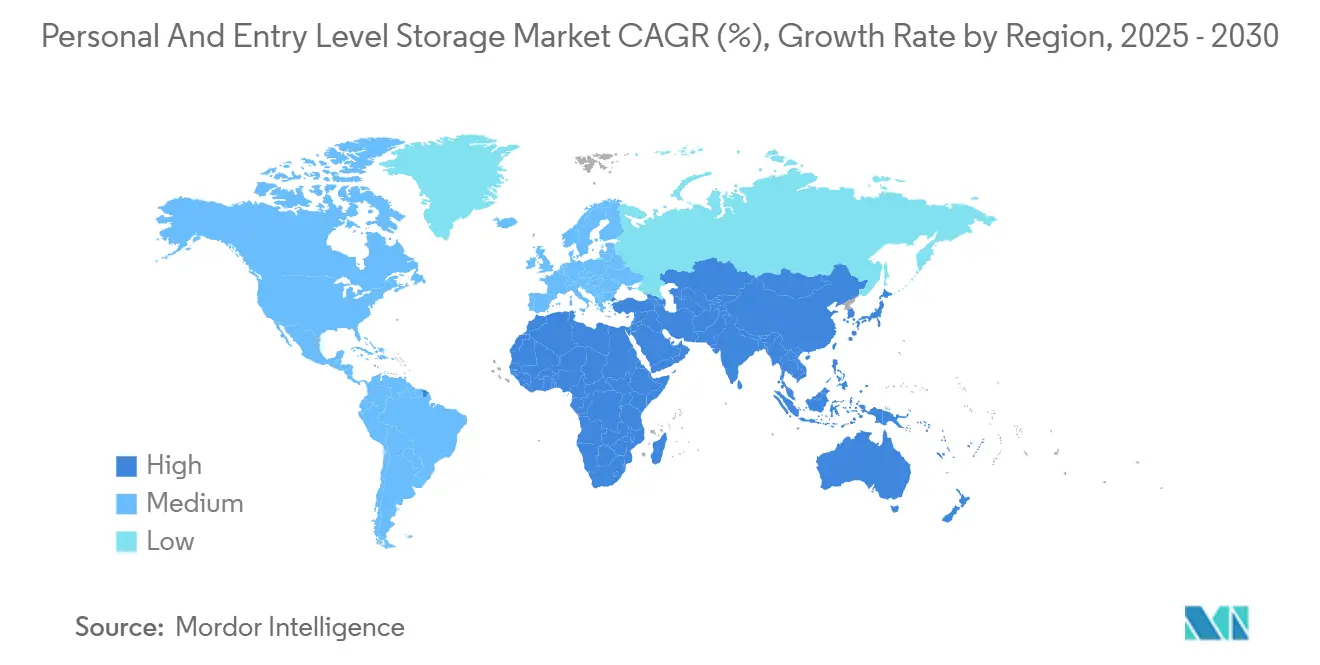

- Por geografía, la región de Asia-Pacífico mantuvo su posición de liderazgo con una participación regional del 33,16% en 2024, mientras que se prevé que Oriente Medio registre la tasa de crecimiento más rápida con una CAGR del 28,89% hasta 2030.

Tendencias e Información del Mercado Global de Almacenamiento Personal y de Nivel de Entrada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de la creación de contenido de consumo en alta resolución | +7.2% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción del costo por gigabyte de las SSD | +6.8% | Global | Corto plazo (≤ 2 años) |

| Aumento del trabajo remoto y configuraciones de oficina en el hogar | +5.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de NAS personal con ecosistemas de hogar inteligente | +4.1% | América del Norte y Europa, Asia urbana | Largo plazo (≥ 4 años) |

| Impulso regulatorio para el cumplimiento del almacenamiento local de datos en las pymes | +3.2% | Europa y Asia-Pacífico, América del Norte selectiva | Largo plazo (≥ 4 años) |

| Mercados emergentes con baja penetración y clase media en crecimiento | +2.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Creación de Contenido de Consumo en Alta Resolución

Los creadores ahora capturan video en 8K en dispositivos convencionales, generando archivos de proyectos individuales que regularmente superan los 10 TB. Las SSD portátiles, como la Rugged SSD Pro5 de LaCie, ofrecen velocidades de lectura de 6.700 MB/s, lo que permite a los editores trabajar directamente desde medios externos sin depender de flujos de trabajo con archivos proxy.[1]Andrew O'Hara, "LaCie leverages Thunderbolt 5 with Rugged SSD Pro5 for creative pros," AppleInsider, appleinsider.com El uso creciente de la corrección de color asistida por IA y el seguimiento de objetos multiplica aún más las necesidades de almacenamiento adyacentes al cómputo, lo que lleva a profesionales y entusiastas por igual a invertir en unidades NAS de múltiples bahías para respaldo en sitio y edición compartida.

Reducción del Costo por Gigabyte de las SSD

El NAND QLC ahora supera en precio a los equivalentes de celda de triple nivel en casi un 25%, ampliando los puntos de precio accesibles para los productos basados en flash.[2]Craig Hale, "16 TB portable SSDs pipeline as native USB4 controller debuts," TechRadar Pro, techradar.com La escisión estratégica de flash de Western Digital y su renovado enfoque en los HDD mejoraron la eficiencia de fabricación, mientras que los avances en el NAND 3D de más de 200 capas impulsan la densidad y sostienen la curva de precios a la baja. Los controladores USB4 nativos de Phison permiten unidades de bolsillo de 16 TB con un rendimiento de 4.000 MB/s, extendiendo la economía del flash hacia capacidades de clase archivística.

Aumento del Trabajo Remoto y Configuraciones de Oficina en el Hogar

Los equipos distribuidos requieren redundancia local cuando el ancho de banda disminuye, por lo que los NASbooks con Thunderbolt 4, como el TBS-h574TX de QNAP, ofrecen ranuras M.2 SSD intercambiables en caliente y sincronización híbrida con la nube para una colaboración remota sin interrupciones. Las redes de almacenamiento en malla que abarcan los hogares de los empleados reducen la latencia para archivos de diseño de gran tamaño y protegen los datos sensibles al cumplimiento normativo de acuerdo con la política corporativa.

Integración de NAS Personal con Ecosistemas de Hogar Inteligente

Los proveedores integran radios Matter y Thread dentro de los dispositivos NAS, convirtiéndolos en centros de control para cámaras, sensores y servidores multimedia. Los módulos de IA en el borde realizan reconocimiento facial local y predicción del consumo de energía, reduciendo las llamadas a la nube y mejorando la privacidad. Los paneles de automatización incluidos elevan los precios de venta promedio y posicionan el almacenamiento como un elemento central del ecosistema del hogar conectado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de suscripciones de almacenamiento en la nube | -4.8% | Global, fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad en dispositivos gestionados por el consumidor | -3.1% | Global, acentuado en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Limitada competencia técnica del consumidor | -2.4% | Global | Mediano plazo (2-4 años) |

| Volatilidad en los precios del suministro de flash NAND | -1.6% | Regiones de Asia-Pacífico centradas en la manufactura | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Suscripciones de Almacenamiento en la Nube

Las principales plataformas incluyen terabytes de espacio con suites de oficina, persuadiendo a los usuarios ocasionales de trasladar sus datos a repositorios de Software como Servicio. La encuesta de Wasabi de 2024 mostró que el 85% de las empresas clasificaron la nube como su infraestructura principal, comprimiendo los volúmenes de hardware de nivel de entrada. Las puertas de enlace de nube híbrida mitigan la amenaza al almacenar en caché localmente los archivos de acceso frecuente, aunque la brecha de conveniencia continúa presionando las ventas de unidades independientes.

Preocupaciones de Ciberseguridad en Dispositivos Gestionados por el Consumidor

Las campañas persistentes de ransomware explotaron el firmware sin parches de los NAS a lo largo de 2024, lo que provocó repetidos boletines de seguridad de QNAP y D-Link. La Ley de Resiliencia Cibernética de Europa exige cinco años de soporte y configuraciones seguras por defecto a partir de diciembre de 2027, lo que aumentará los costos de desarrollo para los proveedores.[3]Comisión Europea, "Documentación de la Ley de Resiliencia Cibernética," europa.eu Los proveedores que adoptan los marcos ISO/IEC 27040:2024 obtienen una ventaja de cumplimiento, pero deben simplificar la entrega de parches para los propietarios sin conocimientos técnicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las SSD Superan el Rendimiento Mientras el NAS Crece con Fuerza

Las unidades de estado sólido generaron el 41,37% de los ingresos en 2024 a medida que los consumidores se inclinaron hacia el almacenamiento flash silencioso y resistente a los golpes. Se prevé que el tamaño del mercado de almacenamiento personal y de nivel de entrada para las SSD crezca a una CAGR del 22% hasta 2030, impulsado por las pilas de más de 200 capas y las arquitecturas QLC que reducen los costos. En paralelo, las unidades de almacenamiento conectado a la red registran la CAGR más rápida del 29,11%, impulsadas por el respaldo en trabajo híbrido y las integraciones de automatización del hogar inteligente que van más allá del simple intercambio de archivos. Los HDD externos siguen siendo preferidos por su bajo costo, pero los medios giratorios están perdiendo espacio en los estantes premium, especialmente en América del Norte y Japón. La Rugged SSD Pro5 de LaCie y la Envoy Ultra de OWC muestran cómo Thunderbolt 5 eleva el rendimiento portátil a niveles de estación de trabajo, reduciendo la brecha entre las unidades internas y externas.

Las perspectivas a largo plazo del segmento dependen de la estandarización de interfaces y los valores añadidos integrados de IA. Los proveedores incorporan mantenimiento predictivo en el firmware del controlador, alertando a los propietarios antes de que el desgaste del flash se agrave. Los proveedores de NAS integran tiendas de aplicaciones, habilitando vigilancia, transmisión de medios y virtualización en un solo chasis. La competencia, por tanto, pivota desde la capacidad bruta hacia la amplitud del ecosistema, posicionando a marcas ricas en software como Synology y QNAP para capturar un valor desproporcionado a expensas de los fabricantes de unidades de bajo costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Medio de Almacenamiento: La Memoria Flash Amplía su Ventaja

Las SSD representaron una participación del 47,89% en 2024, y se espera que la continua erosión de precios eleve esa cifra por encima del 55% para 2027. La participación del mercado de almacenamiento personal y de nivel de entrada para los dispositivos centrados en SSD se está expandiendo más rápidamente donde el ancho de banda de internet es costoso, haciendo que la velocidad local sea esencial para la edición en 4K y 8K. El almacenamiento personal integrado en la nube es el medio a seguir, con una CAGR del 29,19%, ya que los consumidores buscan la seguridad de la redundancia fuera del sitio sin sacrificar la capacidad de respuesta en las instalaciones. La tecnología HDD aún domina las capacidades superiores a 20 TB, pero el flash está avanzando a medida que el desarrollo de la grabación magnética asistida por calor se ralentiza.

La competencia futura girará en torno a la innovación en controladores. El silicio USB4 nativo de Phison ya reduce a la mitad la latencia en comparación con USB3 y proporciona hasta 16 TB por unidad, mientras que el flash de 232 capas de Micron reduce el tamaño del chip. Los envíos de discos ópticos continúan disminuyendo, sirviendo principalmente a cargas de trabajo de archivo de nicho. Las tecnologías experimentales de ADN y holográficas siguen siendo curiosidades de laboratorio, pero subrayan el impulso de la industria por superar las limitaciones del almacenamiento electrónico.

Por Rango de Capacidad: El Nivel Medio Equilibra Costo y Utilidad

Las unidades entre 100 GB y 1 TB capturaron el 45,92% de las compras en 2024, ofreciendo amplio margen para bibliotecas de fotos familiares y documentos de oficina a precios por debajo de USD 120 por terabyte. Sin embargo, las unidades de más de 10 TB ofrecerán la CAGR más pronunciada del 29,07%, porque el metraje profesional en 8K y los activos de realidad virtual llevan las huellas de proyectos individuales bien hacia el territorio de múltiples terabytes. Se espera que el tamaño del mercado de almacenamiento personal y de nivel de entrada para la banda de >10 TB se beneficie de la reducción de los costos de NAND de grado empresarial y la adopción de gabinetes DAS de escritorio con múltiples controladores.

Los consumidores migran constantemente hacia capacidades más altas a medida que los sensores de los teléfonos inteligentes alcanzan los 100 MP y los archivos de audio sin pérdidas se expanden. Los fabricantes incluyen software de respaldo y protección contra ransomware, impulsando a los compradores hacia SKU más altos. El flash de 256 GB de nivel de entrada aún sirve para el respaldo en viajes, pero la propuesta de valor se debilita a medida que los niveles más altos caen por debajo de USD 100. Los modelos premium, como la Rugged SSD de 4 TB de LaCie, ilustran la disposición a pagar por terabytes portátiles y resistentes a los golpes cuando los flujos de trabajo profesionales dependen de ellos.

Por Usuario Final: El Trabajo Híbrido Remodela la Demanda

Los individuos representaron la mayor porción del 45,73% en 2024, pero el segmento de pequeña oficina en el hogar se está acelerando a una CAGR del 29,33% a medida que el personal remoto replica la resiliencia empresarial en habitaciones de repuesto. El tamaño del mercado de almacenamiento personal y de nivel de entrada, que a menudo está vinculado a pequeños estudios y agencias domésticas, se beneficia de las actualizaciones de hardware deducibles de impuestos y de una mayor necesidad de colaboración con control de versiones. Las pequeñas y medianas empresas buscan sustitutos rentables a las SAN en las instalaciones, gravitando hacia torres NAS de cuatro bahías con 10 GbE.

Los profesionales de la fotografía y la videografía forman un nicho lucrativo; un solo documental en 8K puede consumir hasta 8 TB de espacio de almacenamiento antes de la posproducción, creando ciclos de compra repetidos para SSD de alta capacidad con capacidades de escritura sostenida. Los sectores de educación y gobierno buscan dispositivos listos para el cumplimiento normativo que incluyan cifrado AES-256 y registros de auditoría. Las líneas entre segmentos se difuminan a medida que las características de clase creativa se extienden a los dispositivos de consumo, elevando los ingresos promedio por unidad en todos los ámbitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Captura la Venta Adicional

La venta minorista en línea controló el 54,91% de los envíos de 2024 y está en camino de un aumento anual del 29,22% a medida que los clientes confían en las reseñas de pares y las herramientas de comparación al adquirir almacenamiento complejo. Los puntos de venta físicos siguen siendo relevantes para reemplazos urgentes y demostraciones prácticas, aunque el tráfico de clientes continúa migrando en línea. Las ventas directas a través de tiendas electrónicas de marca están aumentando entre los proveedores de NAS que incluyen garantías extendidas y servicios de configuración remota. Los integradores de sistemas y los revendedores de valor añadido prosperan en el espacio de prosumidores y pymes, adaptando la topología RAID y los paquetes de replicación fuera del sitio.

El dominio de las tiendas digitales fomenta los complementos de suscripción. Los proveedores ofrecen vales de respaldo en la nube y servicios de etiquetado de fotos con IA en el momento del pago, aumentando los ingresos recurrentes y profundizando la fidelización del cliente. Las campañas de ofertas relámpago mueven eficazmente el inventario de HDD envejecido, mientras que los programas de acceso anticipado permiten a los entusiastas probar en versión beta las interfaces de próxima generación como Thunderbolt 5 antes de su lanzamiento general.

Análisis Geográfico

La región de Asia-Pacífico lideró el mercado de almacenamiento personal y de nivel de entrada con una participación regional del 33,16% en 2024, lo que refleja sólidos mandatos gubernamentales de soberanía digital y una clase media en rápida expansión. Las reglas de localización de China, el auge de los teléfonos inteligentes en India y el ecosistema de videojuegos de Corea del Sur canalizan volumen hacia los fabricantes de unidades locales, mientras que las ventajas de costo en la fabricación de semiconductores respaldan precios agresivos. El tamaño del mercado de almacenamiento personal y de nivel de entrada generado en esta región también se beneficia del ensamblaje doméstico de flash NAND y chips controladores, lo que amortigua la volatilidad cambiaria y acorta los plazos de entrega. Los bolsillos maduros de adoptantes tempranos en Japón y Australia continúan absorbiendo productos premium de Thunderbolt 5 y USB4 a pesar de la cautela macroeconómica. Sin embargo, las tensiones geopolíticas y las políticas de control de exportaciones mantienen alerta a los gestores de cadenas de suministro ante posibles interrupciones de componentes.

América del Norte ocupa el segundo lugar, impulsada por la demanda de Hollywood de cadenas de producción en 8K y la banda ancha de gigabit generalizada, que favorece las SSD externas con rendimiento de nivel de estación de trabajo. Los compradores de Estados Unidos por sí solos representan casi la mitad de la facturación de la región, mientras que Canadá y México capturan el crecimiento derivado a medida que el acercamiento de la producción acerca el inventario a los mercados finales. Se proyecta que Oriente Medio registre la CAGR más rápida del 28,89% hasta 2030, impulsada por la construcción de centros de datos de hiperescala en los Emiratos Árabes Unidos y Arabia Saudita, que crean una demanda derivada de dispositivos de respaldo de nivel perimetral. Las subvenciones gubernamentales para la transformación digital y el apetito de los consumidores por la transmisión en alta resolución aceleran aún más los envíos de unidades en las naciones del Consejo de Cooperación del Golfo.

Europa mantiene una trayectoria estable a medida que el RGPD y los estatutos de privacidad específicos del sector impulsan a las pequeñas y medianas empresas hacia la retención en las instalaciones, elevando la participación de la región en el tamaño del mercado de almacenamiento personal y de nivel de entrada para los sectores sensibles a la seguridad. El sector de ingeniería de Alemania y las industrias creativas de Francia invierten en matrices Thunderbolt 5 para CAD y renderizado de video, mientras que el Reino Unido sostiene la demanda anclada en el cumplimiento de los servicios financieros. La próxima Ley de Resiliencia Cibernética de la UE, que exige que los dispositivos de consumo sean seguros por defecto a partir de diciembre de 2027, ya está influyendo en las hojas de ruta de diseño de productos. En Europa y América del Sur, los avances se realizan desde una base más pequeña. Brasil impulsa la adopción regional, mientras que los vientos económicos en contra de Argentina moderan la adopción de productos premium y mantienen los precios de venta promedio por debajo de las normas globales.

Panorama Competitivo

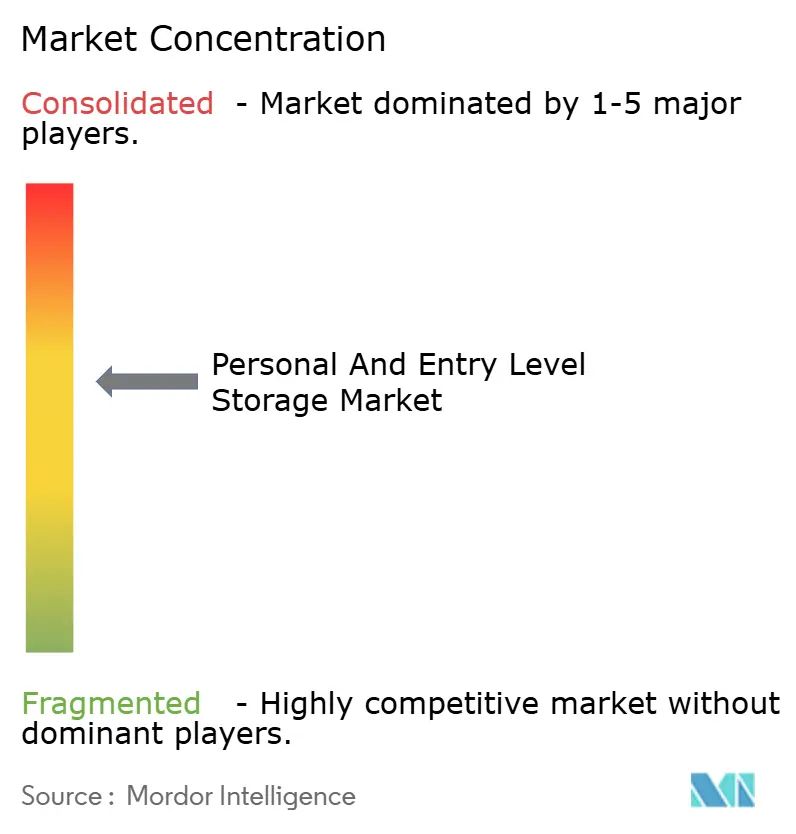

El mercado de almacenamiento personal y de nivel de entrada sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando aproximadamente el 55% de los ingresos globales. Western Digital y Seagate protegen sus flujos de caja de discos duros mientras expanden sus líneas de SSD NVMe y portátiles para cubrirse ante la disminución de los volúmenes de HDD. Synology y QNAP aseguran precios premium al incluir sistemas operativos propietarios, tiendas de aplicaciones y soporte de firmware a largo plazo, lo que reduce la brecha entre las características de consumo y empresariales. LaCie, OWC y otros líderes de interfaces se están diferenciando temporalmente a través de diseños con Thunderbolt 5 que aumentan el rendimiento de las unidades externas por encima de 6 GB/s; sin embargo, se espera que la mercantilización de los conjuntos de chips erosione esta ventaja de velocidad en dos años. La concentración agregada de proveedores es, por tanto, estable, lo que permite a los especialistas más pequeños ganar participación a través de innovación dirigida y agilidad en los canales.

La mercantilización del hardware está orientando la competencia hacia el valor definido por software. Synology integra Hyper Backup, Active Backup y suites de vigilancia que fidelizan a los usuarios en rutas de actualización plurianuales, mientras que QNAP aprovecha QuTS hero para ofrecer integridad de datos basada en ZFS para cargas de trabajo de prosumidores. UGREEN introduce categorización de fotos impulsada por IA y alertas de fallo predictivo en su cartera de NAS de consumo, aprovechando las capacidades de aprendizaje automático para ofrecer beneficios tangibles al usuario. Los primeros adoptantes de controladores USB4 nativos, como los socios de Phison, introducen unidades de bolsillo de 16 TB en el mercado, lo que impulsa a los rivales a acelerar las actualizaciones de sus hojas de ruta de controladores. La competencia de precios persiste en las capacidades de nivel de entrada, pero los proveedores compensan la presión sobre los márgenes ofreciendo suscripciones de respaldo en la nube y paquetes de garantía extendida a través de tiendas en línea.

La seguridad y el cumplimiento normativo ahora se sitúan junto al rendimiento en los criterios de compra. Los proveedores que compiten por lograr la alineación con ISO/IEC 27040 destacan el arranque cifrado, el almacenamiento de claves en elemento seguro y las garantías de actualización de firmware por cinco años en las páginas de productos. La próxima Ley de Resiliencia Cibernética de la UE amplifica aún más la diferenciación para las marcas que pueden certificar configuraciones seguras por defecto antes del plazo de 2027. La orquestación de nube híbrida es otro campo de batalla: los respaldos sin interrupciones a Wasabi, Backblaze o S3 mantienen los datos almacenados localmente sincronizados sin necesidad de scripts manuales, lo que resulta atractivo para los propietarios de pequeñas oficinas con personal de TI limitado. Las oportunidades de espacio en blanco permanecen en el almacenamiento industrial de IoT reforzado y los dispositivos de análisis en el borde, mientras que las tecnologías de largo horizonte como los archivos codificados en ADN y la memoria cuántica continúan residiendo en laboratorios de investigación, representando amenazas comerciales mínimas antes de 2030.

Líderes de la Industria de Almacenamiento Personal y de Nivel de Entrada

Western Digital Corporation

Seagate Technology Holdings plc

Synology Inc.

QNAP Systems Inc.

Buffalo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: LaCie presentó la Rugged SSD Pro5 con conectividad Thunderbolt 5, velocidades de lectura de 6.700 MB/s y capacidades de 2 TB y 4 TB.

- Enero de 2025: QNAP lanzó el NASbook todo flash TBS-h574TX con Thunderbolt 4, combinando ranuras M.2 SSD intercambiables en caliente con procesadores Intel Core de 13.ª generación para flujos de trabajo portátiles de alto rendimiento.

- Enero de 2025: Oyen Digital lanzó la SSD portátil U34 Bolt de 8 TB con USB4, ofreciendo transferencias sostenidas de 2.800 MB/s y construcción robusta según MIL-STD-810F.

- Enero de 2025: La Rugged SSD Pro5 de LaCie entró en los canales minoristas como la primera unidad portátil convencional de la industria construida sobre la interfaz Thunderbolt 5.

Alcance del Informe Global del Mercado de Almacenamiento Personal y de Nivel de Entrada

| Discos Duros Externos |

| Unidades de Estado Sólido |

| Almacenamiento Conectado a la Red |

| Unidades Flash |

| Otro Tipo de Producto |

| Disco Duro |

| Unidad de Estado Sólido |

| Discos Ópticos |

| Almacenamiento Personal Integrado en la Nube |

| Otro Medio de Almacenamiento |

| 1-99 GB |

| 100 GB-1 TB |

| 1-10 TB |

| Mayor de 10 TB |

| Consumidores |

| Pequeña Oficina en el Hogar |

| Pequeñas y Medianas Empresas |

| Profesionales de Fotografía y Videografía |

| Otro Usuario Final |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| Ventas Directas |

| Otro Canal de Distribución |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Discos Duros Externos | ||

| Unidades de Estado Sólido | |||

| Almacenamiento Conectado a la Red | |||

| Unidades Flash | |||

| Otro Tipo de Producto | |||

| Por Medio de Almacenamiento | Disco Duro | ||

| Unidad de Estado Sólido | |||

| Discos Ópticos | |||

| Almacenamiento Personal Integrado en la Nube | |||

| Otro Medio de Almacenamiento | |||

| Por Rango de Capacidad | 1-99 GB | ||

| 100 GB-1 TB | |||

| 1-10 TB | |||

| Mayor de 10 TB | |||

| Por Usuario Final | Consumidores | ||

| Pequeña Oficina en el Hogar | |||

| Pequeñas y Medianas Empresas | |||

| Profesionales de Fotografía y Videografía | |||

| Otro Usuario Final | |||

| Por Canal de Distribución | Venta Minorista en Línea | ||

| Venta Minorista Fuera de Línea | |||

| Ventas Directas | |||

| Otro Canal de Distribución | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de almacenamiento personal y de nivel de entrada en 2030?

Se proyecta que el mercado alcance los USD 361,36 mil millones en 2030.

¿Qué región muestra la tasa de crecimiento más rápida hasta 2030?

Se espera que Oriente Medio registre una CAGR del 28,89% hasta 2030.

¿Qué tipo de producto lidera actualmente la participación de ingresos?

Las unidades de estado sólido lideraron con el 41,37% de los ingresos de 2024.

¿Por qué son importantes los compradores de pequeña oficina en el hogar para los proveedores?

Están adoptando soluciones NAS de múltiples bahías a una CAGR del 29,33% a medida que el trabajo híbrido lleva las necesidades de almacenamiento de nivel empresarial a los hogares.

¿Cómo influye Thunderbolt 5 en la demanda de almacenamiento portátil?

Aumenta el rendimiento de las SSD externas por encima de los 6.000 MB/s, permitiendo la edición en tiempo real de contenido en 8K directamente desde la unidad, lo que estimula las ventas en el segmento premium.

¿Qué regulación reformará la seguridad del almacenamiento de consumo en Europa?

La Ley de Resiliencia Cibernética de la UE exigirá dispositivos seguros por defecto y cinco años de soporte de actualizaciones a partir de diciembre de 2027.

Última actualización de la página el: