Tamaño y participación del mercado de equipos de pulido y rectificado de obleas de semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

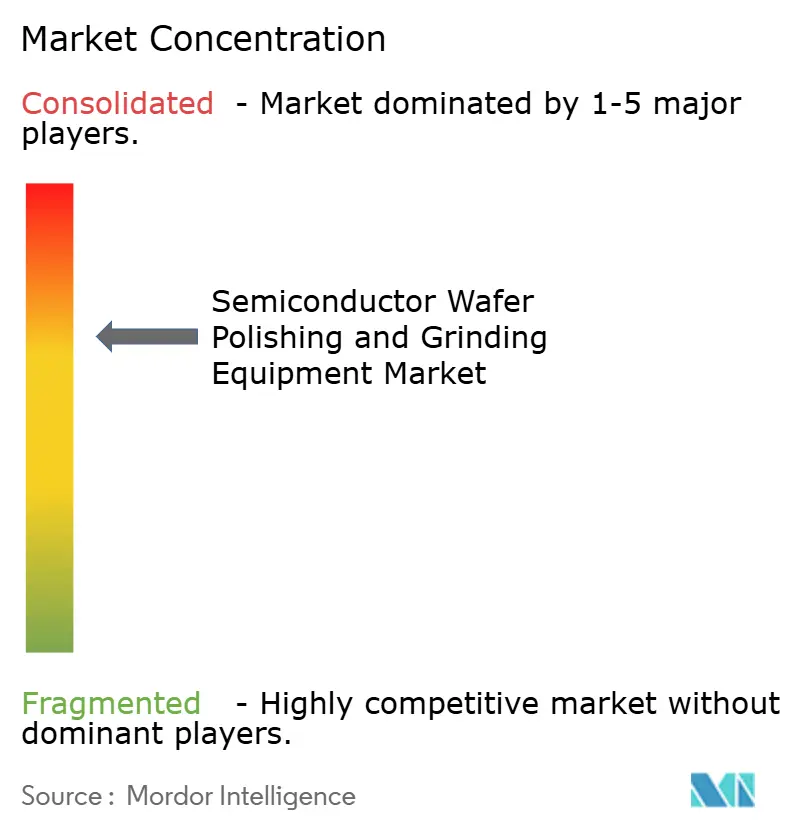

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de equipos de pulido y rectificado de obleas de semiconductores por Mordor Intelligence

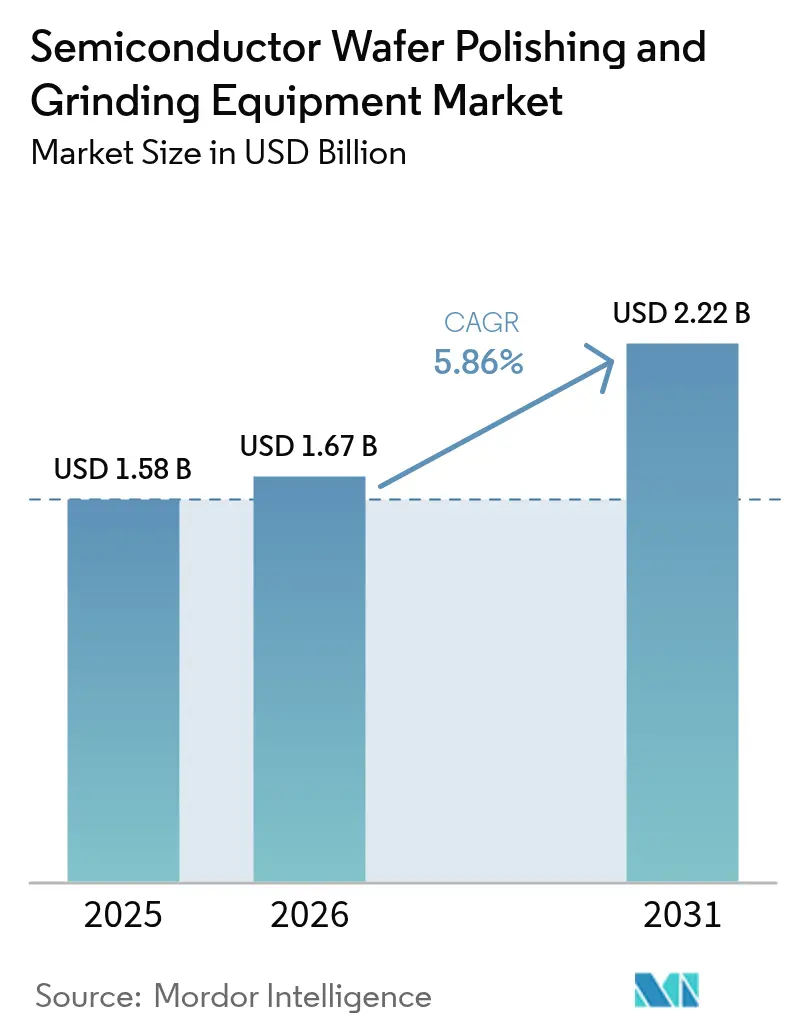

Se espera que el tamaño del mercado de equipos de pulido y rectificado de obleas de semiconductores crezca de USD 1,58 mil millones en 2025 a USD 1,67 mil millones en 2026 y se prevé que alcance USD 2,22 mil millones en 2031 a una CAGR del 5,86% durante 2026-2031.[1]Asociación de la Industria de Semiconductores, "Estado de la industria de semiconductores de EE. UU. 2024", semiconductors.org Durante el período, el gasto de capital en obleas de mayor tamaño, materiales de banda ancha y herramientas de automatización impulsó volúmenes de pedidos sostenidos para sistemas de eliminación de material de precisión. Los proveedores de equipos ampliaron las funciones de control de procesos en tiempo real para gestionar tolerancias a nivel atómico, mientras que los diagnósticos habilitados por IA compensaron la escasez de técnicos y mejoraron el rendimiento. Las normas de control de exportaciones reformularon las estrategias de abastecimiento, impulsando inversiones paralelas en América del Norte y Europa que redujeron la dependencia excesiva de Asia y fortalecieron las huellas de servicio regionales. Los mandatos de sostenibilidad también influyeron en la selección de herramientas, acelerando el cambio hacia almohadillas de pulido químico-mecánico sin suspensión abrasiva y tecnologías de rectificado de bajo consumo.

Conclusiones clave del informe

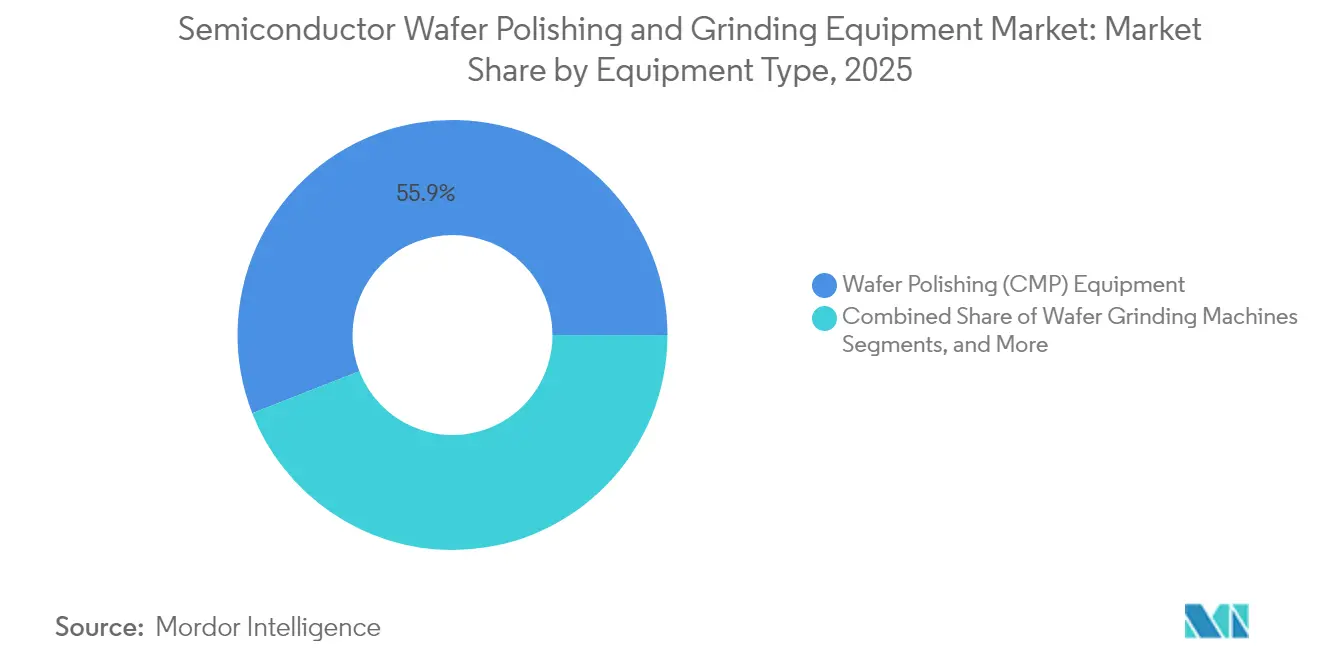

- Por tipo de equipo, el pulido químico-mecánico (CMP) lideró con una participación de ingresos del 55,92% en 2025; se proyecta que las plataformas integradas de rectificado y pulido se expandirán a una CAGR del 7,55% hasta 2031.

- Por tamaño de oblea, las de 300 mm representaron el 61,88% de la participación del mercado de equipos de pulido y rectificado de obleas de semiconductores en 2025, mientras que el segmento de 450 mm y superiores está preparado para una CAGR del 10,84% hasta 2031.

- Por tecnología, las herramientas de pulido químico-mecánico (CMP) representaron el 55,92% de los ingresos en 2025; las soluciones de rectificado de bordes y pulido de bisel avanzan a una CAGR del 8,56% durante el horizonte de pronóstico.

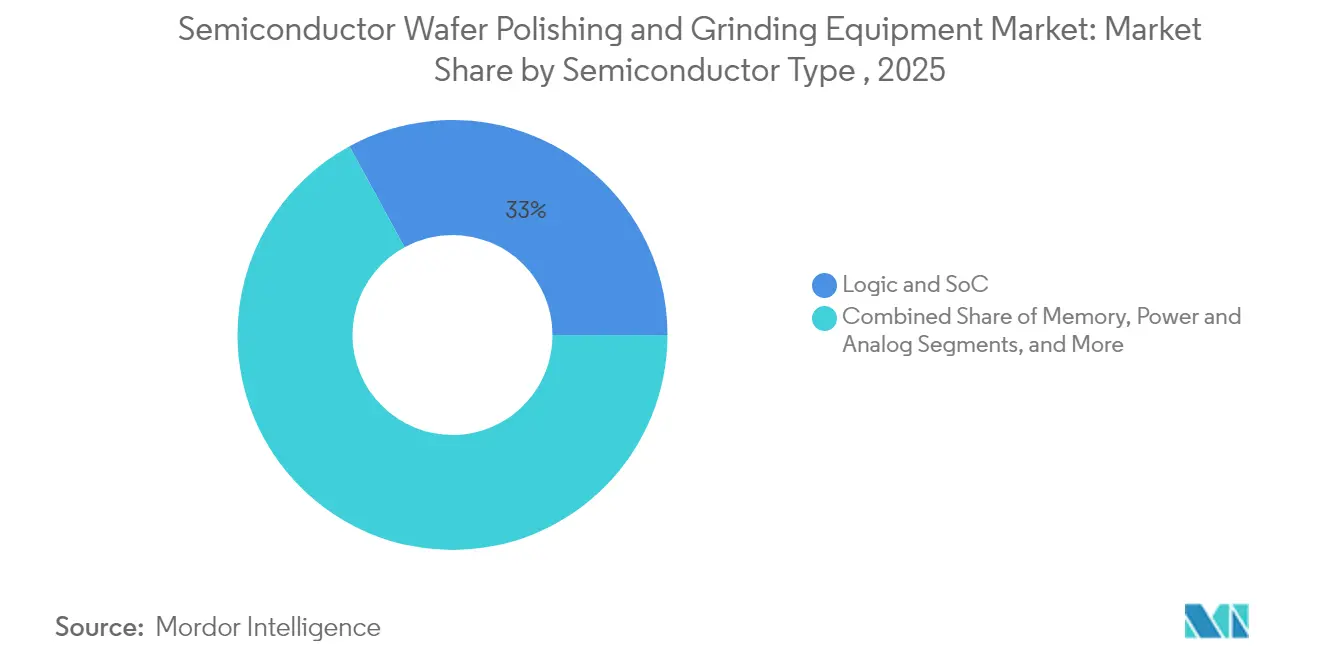

- Por tipo de semiconductor, los dispositivos lógicos y SoC mantuvieron una participación del 32,95% en 2025, mientras que los dispositivos de potencia SiC/GaN están proyectados para una CAGR del 9,78% hasta 2031.

- Por usuario final, las fundiciones representaron el 49,86% de la demanda en 2025, mientras que las instalaciones de ensamblaje, prueba y empaque avanzado crecen a una CAGR del 7,46%.

- Por geografía, Asia-Pacífico dominó con el 67,94% de los ingresos en 2025; la región de Oriente Medio y África muestra la CAGR más rápida del 8,84% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de equipos de pulido y rectificado de obleas de semiconductores

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente consumo de electrónica de consumo con chips de nodos avanzados | +1.2% | Asia-Pacífico, con efectos secundarios en América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso de miniaturización que genera demanda de herramientas de pulido químico-mecánico de 300 mm y 450 mm | +1.5% | Concentración global en Taiwán, Corea del Sur y Japón | Largo plazo (≥ 4 años) |

| Inversiones en capacidad de fundición en EE. UU. y Europa bajo la Ley CHIPS | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| La transición a dispositivos de potencia SiC/GaN requiere rectificado de ultra precisión | +1.3% | Global, adopción temprana en Japón, Alemania y EE. UU. | Mediano plazo (2-4 años) |

| Necesidades de mejora del rendimiento para la integración 3D-IC y heterogénea | +0.9% | Global: Taiwán, Corea del Sur, EE. UU. | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad que impulsan tecnologías de pulido sin suspensión abrasiva | +0.7% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente consumo de electrónica de consumo con chips de nodos avanzados en Asia

La rápida adopción de teléfonos inteligentes insignia y dispositivos portátiles habilitados por IA en China, India y el Sudeste Asiático aceleró la demanda de dispositivos de menos de 3 nm que requieren superficies de obleas atómicamente lisas y densidades de defectos medidas en partes por mil millones. Las fundiciones locales ampliaron la capacidad de pulido químico-mecánico y rectificado fino a pesar de la incertidumbre en las licencias de exportación, mientras que los fabricantes de herramientas introdujeron almohadillas sin cloro que cumplieron con estrictos códigos ambientales sin comprometer la planaridad. A medida que proliferaron los SoC de múltiples núcleos, la uniformidad del proceso en diversas pilas de materiales se volvió crítica, impulsando la inversión en sistemas de pulido químico-mecánico de control adaptativo diseñados para capas heterogéneas.

Impulso de miniaturización que genera demanda de herramientas de pulido químico-mecánico de 300 mm y 450 mm

La búsqueda de densidad de chips rentable mantuvo los 300 mm como el formato estándar, aunque el desarrollo exploratorio de 450 mm resurgió porque un sustrato más grande produce 2,25 veces más área de chip. Los fabricantes de herramientas abordaron el desafío de escalado reforzando los platos, optimizando la distribución de suspensión abrasiva e incorporando metrología in situ para mantener una uniformidad de eliminación a nivel nanométrico en superficies más amplias. El sustrato rectangular prototipo de 510 mm × 515 mm de TSMC insinuó una ruta alternativa que podría triplicar el área utilizable sin renovar completamente las arquitecturas de herramientas heredadas.

Inversiones en capacidad de fundición en EE. UU. y Europa bajo la Ley CHIPS

Entre 2024 y 2025, se anunciaron más de USD 450 mil millones en proyectos privados en los Estados Unidos, mientras que la Ley Europea de Chips movilizó EUR 43 mil millones para duplicar la participación de producción de la región para 2030. Ambos programas requirieron ecosistemas localizados de pulido químico-mecánico y rectificado que se ajusten a normas de control de exportaciones más estrictas y ofrezcan una respuesta de servicio rápida. Los proveedores respondieron ampliando los centros de reacondicionamiento en EE. UU. y los laboratorios de demostración en la UE, acortando los plazos de entrega y garantizando el cumplimiento de las regulaciones de Producto Directo de Origen Extranjero.

La transición a dispositivos de potencia SiC/GaN requiere rectificado de ultra precisión

Las obleas de SiC y GaN alcanzaron una penetración del 16% en la producción de dispositivos de potencia en 2024 y se proyecta que superen el 32% para 2029, un cambio que exigió ruedas más duras, asistencia ultrasónica y métodos sin contacto basados en EDM para prevenir daños en la subsuperficie. Las tasas de eliminación de material fueron inferiores a las del silicio en un 30-50%, por lo que los constructores de herramientas priorizaron la eficiencia del proceso, integrando detección de chispas impulsada por IA y análisis del flujo de refrigerante para salvaguardar la integridad de la oblea y reducir el tiempo de ciclo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de capital y largo ciclo de retorno de inversión para herramientas de 300 mm | -1.2% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Inflación en el costo de consumibles (almohadillas, suspensiones abrasivas, ruedas) | -0.8% | Global | Corto plazo (≤ 2 años) |

| Controles de exportación y barreras de propiedad intelectual que limitan los envíos a China | -1.4% | China con repercusión global | Mediano plazo (2-4 años) |

| Escasez de técnicos especializados para la configuración y mantenimiento de procesos | -0.9% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital y largo ciclo de retorno de inversión para herramientas de 300 mm

Una sola plataforma de pulido químico-mecánico de 300 mm tenía un precio de USD 3-5 millones en 2024, con actualizaciones de instalaciones que añadían USD 1-2 millones, extendiendo el período de recuperación más allá de 4 años en fábricas de menor volumen. Los actores más pequeños retrasaron la expansión y optaron por modelos de capacidad reacondicionada o compartida, ralentizando la adopción general de herramientas a pesar de las claras ventajas de costo por chip a escala.

Controles de exportación y barreras de propiedad intelectual que limitan los envíos a China

La norma provisional de diciembre de 2024 del gobierno de EE. UU. amplió el marco de Producto Directo de Origen Extranjero, reduciendo los envíos proyectados de equipos a China en 2025 hasta en un 30% y obligando a los proveedores a rediseñar módulos que incorporan tecnología estadounidense.[2]Oficina de Industria y Seguridad de EE. UU., "Adiciones a la Regla de Producto Directo de Origen Extranjero y Refinamientos a los Controles para Artículos de Computación Avanzada y Fabricación de Semiconductores", federalregister.gov Los clientes chinos aceleraron los programas de herramientas nacionales, diversificando la demanda global pero comprimiendo los márgenes de las empresas con alta exposición al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de equipo: el pulido químico-mecánico domina, las soluciones integradas se aceleran

Las herramientas de pulido químico-mecánico generaron el 55,92% de los ingresos de 2025 y siguieron siendo fundamentales para los objetivos de planaridad de nodos avanzados que exigen una precisión de eliminación inferior a 0,1 nm. El mercado de equipos de pulido y rectificado de obleas de semiconductores se benefició a medida que las fábricas adoptaron suspensiones abrasivas sin abrasivo y detección de punto final asistida por IA para elevar los rendimientos por debajo de 3 nm. Las plataformas integradas de rectificado y pulido redujeron las transferencias de obleas, minimizando los riesgos de partículas y reduciendo el tiempo de espera.

La CAGR del 7,55% de los sistemas integrados hasta 2031 superó a los rectificadores independientes a medida que los clientes consolidaron los pasos del proceso para liberar espacio en sala limpia. Los proveedores incorporaron control de temperatura de bucle cerrado, mantenimiento predictivo y análisis de vida útil de consumibles, mejorando la eficiencia general de los equipos para la producción de alta variedad. Las herramientas emergentes de lapeado y corte abordaron el diamante y otros sustratos ultraduros, extendiendo el alcance del mercado de equipos de pulido y rectificado de obleas de semiconductores hacia líneas de nicho de fotónica y dispositivos cuánticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de oblea: las de 300 mm dominan, las de 450 mm emergen

El nodo de 300 mm mantuvo el 61,88% de los ingresos del mercado en 2025, subrayando décadas de madurez del proceso, consumibles optimizados y activos de fábrica bien amortizados. Las mejoras continuas en la textura de las almohadillas de pulido químico-mecánico y la geometría de las ruedas de rectificado posterior elevaron aún más el rendimiento, reforzando la ventaja económica del segmento dentro del mercado de equipos de pulido y rectificado de obleas de semiconductores.

Por el contrario, la categoría de 450 mm y superiores registró la CAGR más rápida del 10,84%, impulsada por líneas piloto que exploran formatos rectangulares que prometen 3 veces más chips por oblea. Los fabricantes de equipos prototiparon platos ampliados, manipuladores robóticos y sistemas de suministro de suspensión abrasiva de alta capacidad adaptables a múltiples diámetros, posicionándose para una posible adopción masiva más allá de 2028 a medida que la industria de equipos de pulido y rectificado de obleas de semiconductores evalúa el retorno de inversión a escala.

Por tecnología: el pulido químico-mecánico lidera, el rectificado de bordes se acelera

El pulido químico-mecánico, que abarca los pasos de metal y óxido, mantuvo una participación del 55,92% en 2025 al combinar selectividad química con abrasión mecánica que logra una planitud a nivel de ángstrom. Los modelos de detección de fricción en tiempo real y aprendizaje automático redujeron la no uniformidad dentro de la oblea por debajo del 1,5%, una métrica crítica para los transistores de compuerta envolvente. Estos avances ampliaron la oportunidad del mercado de equipos de pulido y rectificado de obleas de semiconductores en flujos de lógica, memoria y circuitos integrados tridimensionales.

El rectificado de bordes y el pulido de bisel registraron una CAGR del 8,56% a medida que las obleas de 300 mm y mayores aumentaron el estrés en las periferias, desencadenando esfuerzos de contención de grietas. Los proveedores lanzaron mandriles de autocentrado y módulos de medición láser para proteger los chips delgados destinados a paquetes apilados. El rectificado de doble cara mantuvo un crecimiento moderado, ofreciendo un paralelismo superior para las ventanas de profundidad de foco de la litografía de inmersión, mientras que el rectificado posterior prosperó en el empaque avanzado donde los objetivos de espesor cayeron por debajo de 50 µm.

Por tipo de semiconductor: lógica y SoC lidera, dispositivos de potencia en auge

Las líneas de lógica y SoC capturaron el 32,95% de los ingresos de 2025, reflejando la demanda incesante de cómputo de servicios de IA, periféricos y nube. Las interconexiones de cobre multicapa y los dieléctricos de alta constante dieléctrica multiplican los pasos de pulido químico-mecánico por oblea, ampliando el gasto direccionable del mercado de equipos de pulido y rectificado de obleas de semiconductores.

Se proyecta que los dispositivos de potencia y analógicos basados en SiC/GaN crezcan a una CAGR del 9,78%, impulsados por inversores de vehículos eléctricos y etapas de energía renovable que toleran voltajes y temperaturas más altos. El rectificado a escala nanométrica minimizó las microfisuras en la subsuperficie que degradan la resistencia en estado encendido, convirtiendo las ruedas especializadas y las químicas de refrigerante en un diferenciador decisivo dentro de la industria de equipos de pulido y rectificado de obleas de semiconductores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: las fundiciones dominan, las instalaciones de ensamblaje, prueba y empaque avanzado se aceleran

Las fundiciones representaron el 49,86% de la demanda de 2025 gracias a las agresivas ampliaciones de capacidad por debajo de 5 nm y los estrictos compromisos de tiempo de actividad. Los proveedores de herramientas proporcionaron ingenieros de campo en el sitio y análisis basados en la nube para cumplir con los requisitos de copia exacta en múltiples fábricas, reforzando la concentración del mercado de equipos de pulido y rectificado de obleas de semiconductores en las fábricas de primer nivel.

Las instalaciones de ensamblaje, prueba y empaque avanzado están en camino de alcanzar una CAGR del 7,46% porque la integración heterogénea y los chiplets reubicaron los pasos de adelgazamiento, pulido y unión en las líneas de back-end. Estos clientes requirieron huellas compactas, control de deformación a nivel de oblea y agilidad de recetas para gestionar diversas pilas de sustratos, ampliando las especificaciones del sistema y fomentando el crecimiento incremental del mercado de equipos de pulido y rectificado de obleas de semiconductores.

Análisis geográfico

Asia-Pacífico mantuvo el 67,94% de los ingresos globales en 2025, anclado por Taiwán, Corea del Sur, Japón y China, donde las hojas de ruta de dispositivos integrados y las expansiones de fundiciones sostuvieron las adquisiciones de herramientas. El lanzamiento de almohadillas sin cloro de TSMC y los clústeres de fábricas respaldados por subsidios de Japón reforzaron una preferencia regional por equipos optimizados ambientalmente. Las incertidumbres en los controles de exportación impulsaron a las fábricas chinas hacia proveedores locales, aunque las importaciones de pulido químico-mecánico de alta gama persistieron mediante excepciones de licencia, preservando la demanda base del mercado de equipos de pulido y rectificado de obleas de semiconductores.

América del Norte experimentó un renacimiento de inversiones tras la Ley de Chips y Ciencia de 2022, que movilizó USD 52 mil millones en incentivos y provocó más de 90 anuncios de fábricas por un valor cercano a USD 450 mil millones hasta 2025. Las adiciones de capacidad elevaron los pedidos de herramientas, aunque las brechas de técnicos de 67.000 puestos para 2030 impulsaron las prioridades de automatización y las asociaciones con consorcios académicos para acelerar las canalizaciones de mano de obra.

Europa siguió con la Ley de Chips de EUR 43 mil millones (USD 49,83 mil millones) que apuntaba a una participación de producción global del 20% para 2030. Las empresas de ingeniería de precisión de Alemania, los centros de empaque avanzado de Francia y los institutos de ciencia de materiales nórdicos demandaron sistemas de pulido químico-mecánico con bombas de recuperación de energía y circuitos de reciclaje de agua, alineando las adquisiciones con los objetivos del Pacto Verde Europeo y fomentando soluciones diferenciadas en el mercado de equipos de pulido y rectificado de obleas de semiconductores.

Panorama competitivo

Los proveedores compiten en umbrales de rendimiento, arquitecturas patentadas de suministro de suspensión abrasiva y densas redes de servicio. Applied Materials mantuvo más del 70% de participación en sistemas de pulido químico-mecánico, aprovechando diseños propietarios de platos y óptica de punto final mientras agrupaba contratos de soporte global que aseguran los ingresos por consumibles. Tokyo Seimitsu (ACCRETECH), Ebara, Logitech y DISCO ocuparon nichos estratégicos en rectificado, pulido de bordes y líneas especializadas de rectificado posterior.

Las hojas de ruta tecnológicas enfatizaron la metrología a escala atómica, la corrección de alimentación hacia adelante impulsada por IA y el análisis del ciclo de vida de consumibles que redujeron el costo total de propiedad. La sostenibilidad también emergió como un eje competitivo; las suspensiones abrasivas de sílice de bajo CO₂ de Fraunhofer entraron en calificación conjunta con múltiples fabricantes de equipos originales de herramientas, mientras que los proveedores anunciaron filtración de bucle cerrado para reducir el desperdicio de suspensión abrasiva en un 30%.[4]Fraunhofer IPMS, "Suspensiones abrasivas de óxido de silicio compatibles con el medio ambiente para pulido químico-mecánico", ipms.fraunhofer.de En mayo de 2025, Mitsui adquirió una participación del 30% en Okamoto Machine Tool Works para ampliar el alcance de ventas y cofinanciar la I+D para rectificadoras de próxima generación, ilustrando las alianzas estratégicas como vía para escalar en segmentos especializados.

Las tendencias de regionalización reformularon los modelos de posventa: los laboratorios de EE. UU. añadieron líneas de reacondicionamiento para evitar retrasos en las licencias de exportación, y las filiales de la UE localizaron depósitos de repuestos para protegerse contra los riesgos de envío transcontinental. Innovadores más pequeños como Axus Technology capturaron oportunidades en SiC ofreciendo bancos de pulido químico-mecánico modulares adaptados para obleas de banda ancha, ganando espacio en el mercado más amplio de equipos de pulido y rectificado de obleas de semiconductores a pesar de los titulares dominantes.

Líderes de la industria de equipos de pulido y rectificado de obleas de semiconductores

DISCO Corporation

Tokyo Seimitsu Co. Ltd (ACCRETECH)

Applied Materials Inc.

Ebara Corporation

Revasum Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Mitsui and Co. invirtió JPY 9.800 millones (USD 63,6 millones) por una participación del 30% en Okamoto Machine Tool Works para acelerar las ventas globales y la I+D conjunta en sistemas de pulido.

- Abril de 2025: ChEmpower recaudó USD 18,7 millones para avanzar en tecnología de pulido de obleas de alta precisión, con enfoque en el control a nivel atómico para nodos avanzados.

- Marzo de 2025: TSMC lanzó su Proyecto de Transformación de Almohadillas de Pulido Químico-Mecánico sin Cloro, con el objetivo de un despliegue completo para 2026.

- Diciembre de 2024: La Oficina de Industria y Seguridad de EE. UU. emitió una norma provisional que endurece los controles de exportación sobre equipos avanzados de rectificado y pulido.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de equipos de pulido y rectificado de obleas de semiconductores como los ingresos obtenidos de herramientas nuevas que adelgazan, aplanan y planarizan obleas de silicio o compuestos de 100 mm a 450 mm justo antes de la fabricación de dispositivos o el empaque avanzado. El enfoque se mantiene en pulidoras independientes, rectificadoras y sistemas integrados de pulido químico-mecánico instalados en líneas de front-end y back-end avanzado.

Exclusiones del alcance: los servicios, consumibles, unidades reacondicionadas y máquinas utilizadas únicamente para vidrio óptico quedan fuera del alcance.

Descripción general de la segmentación

- Por tipo de equipo

- Máquinas rectificadoras de obleas

- Equipos de pulido de obleas (pulido químico-mecánico)

- Herramientas integradas de rectificado y pulido

- Otros (lapeadoras, cortadoras adelgazadoras)

- Por tamaño de oblea

- ≤150 mm

- 200 mm

- 300 mm

- 450 mm y superiores

- Por tecnología

- Rectificado posterior

- Rectificado de doble cara

- Pulido químico-mecánico (CMP)

- Rectificado de bordes / Pulido de bisel

- Por tipo de semiconductor

- Memoria (DRAM, NAND)

- Lógica y SoC

- Potencia y analógico (Si, SiC, GaN)

- MEMS y sensores

- Sensores de imagen CMOS

- LED y optoelectrónica

- Por usuario final

- Fundiciones

- Fabricantes de dispositivos integrados

- Instalaciones de ensamblaje, prueba y empaque avanzado

- Institutos de investigación y desarrollo y líneas piloto

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Taiwán

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y por video con ingenieros de procesos en Taiwán, Texas y Dresde, además de los responsables de adquisiciones en instalaciones clave de ensamblaje, prueba y empaque, nos permitieron verificar la utilización de herramientas, la profundidad de la cartera de pedidos y las bandas de precio de venta promedio actuales, refinando las variables recopiladas en el trabajo de escritorio.

Investigación secundaria

Comenzamos con conjuntos de datos públicos que rastrean el conjunto general de obleas, como las estadísticas de envíos trimestrales de SEMI, los rastreadores de fabricación de SIA, las directrices de procesos de JEITA y los códigos de importación de la ONU Comtrade para herramientas de pulido químico-mecánico. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las solicitudes de subsidios revelaron luego las intenciones de gasto de capital y los precios de venta promedio. Las bibliotecas de pago, incluidas D&B Hoovers para las divisiones de proveedores y Dow Jones Factiva para el flujo de operaciones, llenaron las brechas y señalaron anomalías. Las fuentes enumeradas son ilustrativas; se consultaron muchas otras entradas abiertas y de suscripción para verificar cifras y contexto.

Un segundo análisis ponderó artículos revisados por pares sobre objetivos de adelgazamiento, recuentos de patentes obtenidos a través de Questel y curvas de costos de asociaciones comerciales, lo que nos permitió verificar si la demanda unitaria se alineaba con las migraciones de nodos y la penetración de SiC o GaN.

Dimensionamiento del mercado y pronósticos

Los analistas de Mordor reconstruyeron el conjunto de demanda de arriba hacia abajo convirtiendo los datos de pulgadas cuadradas de SEMI en envíos probables de herramientas mediante ratios de prevalencia a herramienta que varían según el tamaño de la oblea y el nodo del dispositivo. Las consolidaciones selectivas de abajo hacia arriba de los ingresos de los proveedores, las verificaciones de canales y las pruebas de precio de venta promedio × volumen muestreadas verificaron y ajustaron los totales. Cinco indicadores clave —adiciones de fábricas de 300 mm, pilotos tempranos de 450 mm, adopción de SiC/GaN, utilización de fundiciones y ganancias de rendimiento del pulido químico-mecánico— alimentan una regresión multivariante que impulsa el pronóstico 2025-2030. Las pistas de unidades faltantes se completaron con calendarios de capacidad regional y elasticidad histórica del gasto de capital.

Validación de datos y ciclo de actualización

Los resultados se someten a verificaciones de varianza frente a los recuentos de envíos trimestrales, revisión por pares de alto nivel y actualizaciones automáticas de divisas antes de la aprobación. Los informes se actualizan cada año, y las actualizaciones intermedias se activan si las leyes de subsidios, los incidentes en fábricas o las nuevas normas comerciales cambian los insumos clave.

Por qué nuestra base de referencia del mercado de equipos de pulido y rectificado de obleas de semiconductores merece confianza

Los valores publicados a menudo divergen porque las empresas eligen diferentes combinaciones de herramientas, diámetros de obleas, años base o conversiones de divisas. Según Mordor Intelligence, la claridad sobre lo que está incluido y lo que queda fuera genera confianza y mantiene nuestra base de referencia práctica para los planificadores.

Los principales factores de brecha incluyen algunos editores que incorporan consumibles, aplican un único precio global sin corrección de la combinación regional, o asumen ampliaciones de capacidad extremadamente agresivas, lo que estira sus totales mientras que nuestro escenario de punto medio permanece anclado en contratos de compra reales y calendarios de fábricas verificados.

Comparación de referencia

| Tamaño del mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,58 mil millones (2025) | ||

| USD 2,81 mil millones (2024) | Consultoría global A | Incluye consumibles y herramientas reacondicionadas, utiliza un precio de venta promedio global uniforme |

| USD 4,76 mil millones (2024) | Asociación de la industria B | Añade sistemas de grabado y lapeado, modela un escenario de construcción agresivo |

Estos contrastes demuestran que nuestro alcance disciplinado, las variables transparentes y la validación continua proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible que pueden rastrear con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de equipos de pulido y rectificado de obleas de semiconductores?

El mercado se situó en USD 1,67 mil millones en 2026 y se proyecta que alcance USD 2,22 mil millones para 2031, registrando una CAGR del 5,86%.

¿Qué tipo de equipo tiene la mayor participación de ingresos?

Las herramientas de pulido químico-mecánico lideraron con el 55,92% de los ingresos en 2025, debido a su papel crítico en el logro de la planaridad a nivel atómico.

¿Por qué el segmento de obleas de 450 mm está atrayendo un renovado interés?

Los sustratos más grandes ofrecen 2,25 veces más área de chip que las obleas de 300 mm, prometiendo un menor costo por chip una vez que se resuelvan los obstáculos técnicos y de capital.

¿Cómo influyen las normas de control de exportaciones en la demanda de equipos?

Las regulaciones más estrictas de EE. UU., los Países Bajos y Japón han reducido los envíos proyectados a China en 2025 hasta en un 30%, impulsando a los proveedores a localizar las cadenas de suministro en EE. UU. y Europa.

¿Qué impulsa el rápido crecimiento en las herramientas de pulido para dispositivos de potencia SiC/GaN?

Los vehículos eléctricos y los sistemas de energía renovable favorecen los dispositivos de banda ancha, elevando la demanda de rectificadoras especializadas que manejan materiales ultraduros y garantizan un daño mínimo en la subsuperficie.

Última actualización de la página el: