Tamaño y Cuota del Mercado de Equipos de Procesamiento y Corte de Obleas Delgadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Procesamiento y Corte de Obleas Delgadas por Mordor Intelligence

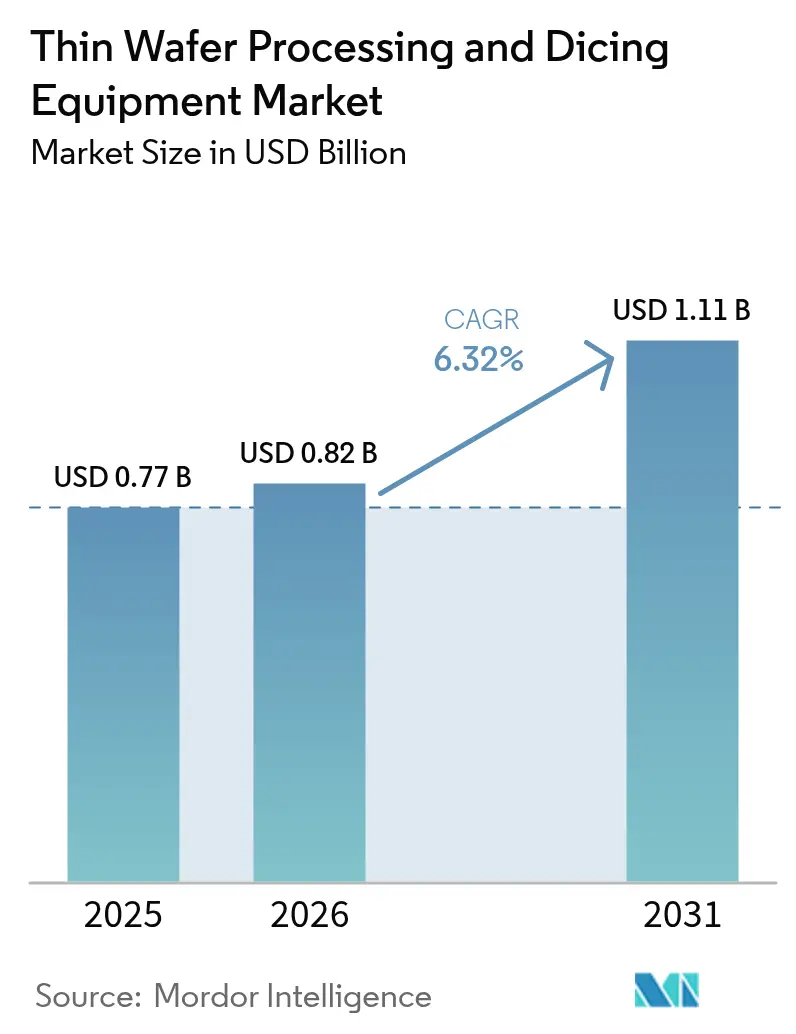

El tamaño del mercado de equipos de procesamiento y corte de obleas delgadas en 2026 se estima en USD 0,82 mil millones, creciendo desde el valor de 2025 de USD 0,77 mil millones, con proyecciones para 2031 que muestran USD 1,11 mil millones, creciendo a una CAGR del 6,32% durante 2026-2031. La demanda acelerada de empaquetado 3D-IC, vías a través de silicio y dispositivos de potencia de alto rendimiento mantiene las herramientas de precisión para adelgazamiento y singulación de obleas en el centro de los planes de gasto de capital en semiconductores. Las inversiones de las fundiciones en nodos lógicos de 2 nm, la rápida adopción de electrónica de potencia de carburo de silicio para vehículos eléctricos y las líneas piloto de 3D-IC financiadas por gobiernos en China y la Unión Europea generan una demanda sostenida de equipos, mientras que las innovaciones de proceso como el corte por plasma y el corte sigiloso amplían la diferenciación de los proveedores. La intensidad de capital y los riesgos de deformación críticos para el rendimiento siguen siendo obstáculos clave; no obstante, el mercado de equipos de procesamiento y corte de obleas delgadas continúa beneficiándose de las tendencias estructurales de miniaturización en la electrónica de consumo, automotriz y de centros de datos.

Conclusiones Clave del Informe

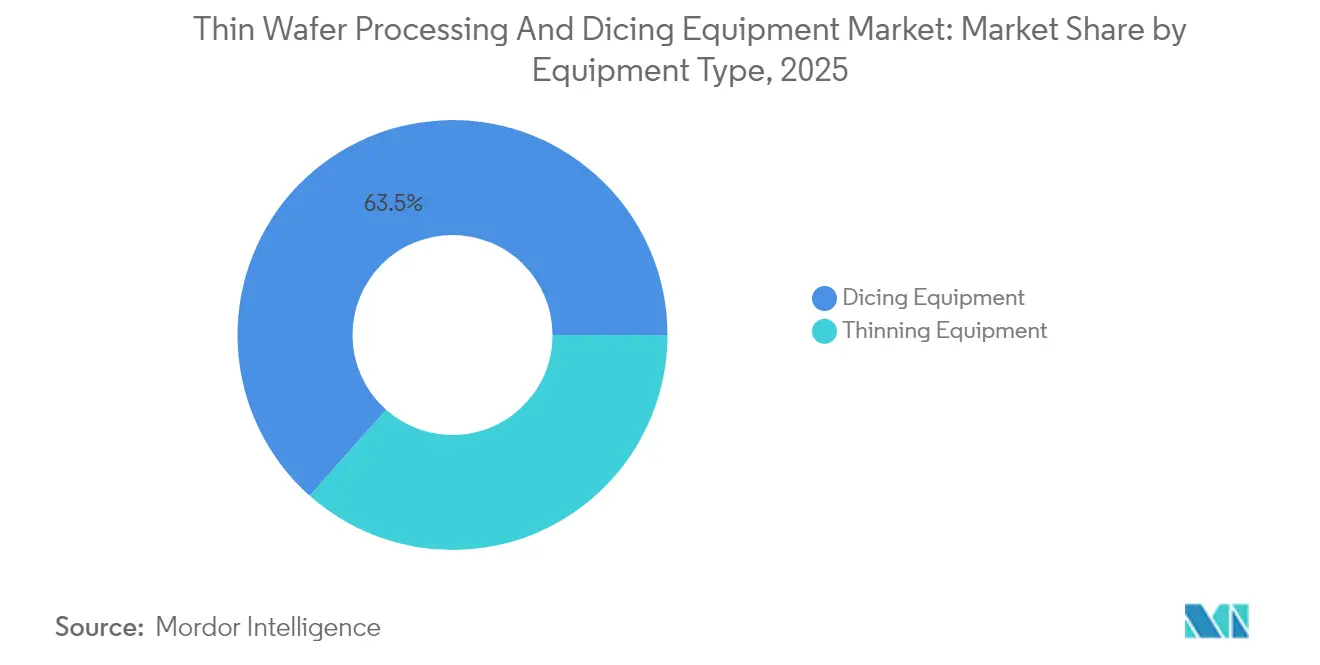

- Por tipo de equipo, las herramientas de corte representaron el 63,45% de la cuota del mercado de equipos de procesamiento y corte de obleas delgadas en 2025; las herramientas de adelgazamiento registraron la tasa de crecimiento más rápida del 7,06% de 2025 a 2031.

- Por aplicación, la memoria y lógica TSV capturó el 31,80% del tamaño del mercado de equipos de procesamiento y corte de obleas delgadas en 2025, mientras que los dispositivos de potencia lideraron el crecimiento con una CAGR del 8,16%.

- Por tamaño de oblea, el segmento de 12 pulgadas representó una cuota del 46,20% del tamaño del mercado de equipos de procesamiento y corte de obleas delgadas en 2025 y se espera que avance a una CAGR del 7,99%.

- Por espesor de oblea, el segmento de 120 µm representó una cuota del 39,70% del tamaño del mercado de equipos de procesamiento y corte de obleas delgadas en 2025, mientras que el segmento de 50 µm lideró el crecimiento con una CAGR del 7,44%.

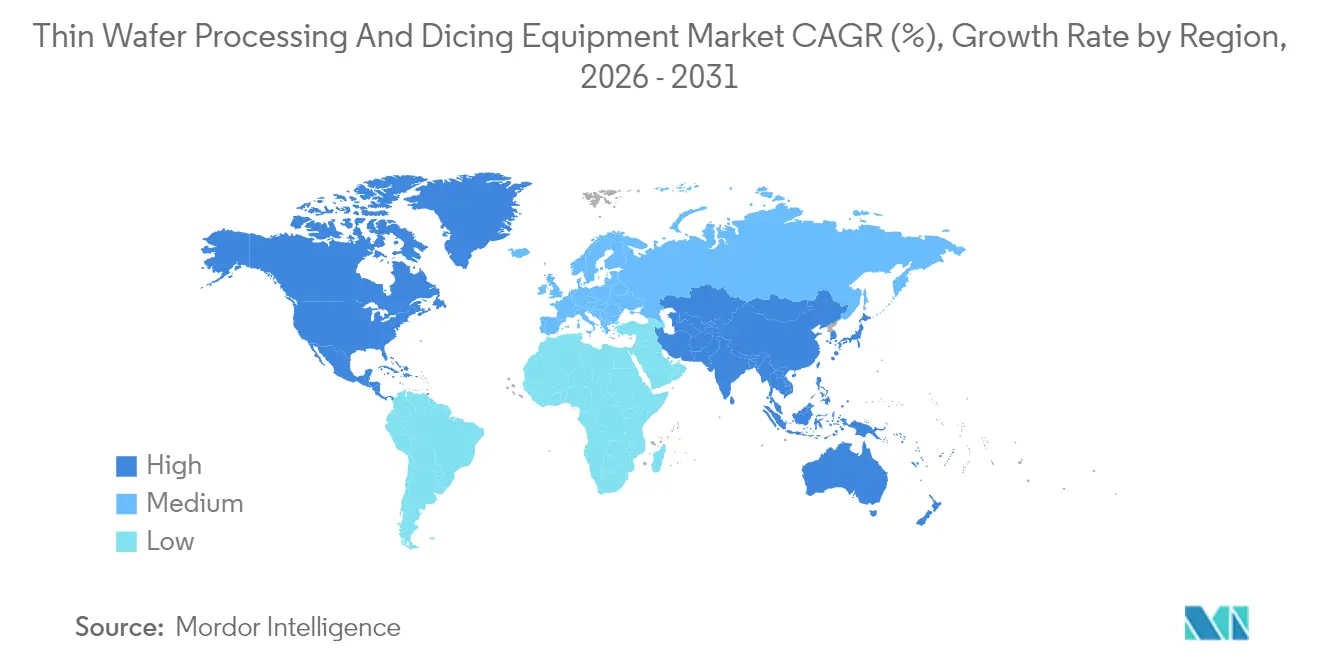

- Por geografía, la región de Asia-Pacífico representó una cuota de ingresos del 59,65% en 2025 y se prevé que se expanda a una CAGR del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Procesamiento y Corte de Obleas Delgadas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Adopción creciente de RFID, tarjetas inteligentes y circuitos integrados de potencia automotriz | +1.2% | Global con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de memoria TSV 3D-IC y lógica | +1.8% | Asia-Pacífico como núcleo, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Miniaturización continua de la electrónica de consumo | +1.5% | Global, liderado por los centros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Carrera de gasto de capital para herramientas de corte por plasma láser de ≥6 kW | +0.9% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Subsidios para líneas piloto de 3D-IC en China y Europa | +0.7% | China y Europa | Mediano plazo (2-4 años) |

| Rápida adopción del corte por plasma para dispositivos de potencia de SiC ultradelgados | +0.4% | Global, con adopción temprana en mercados automotrices | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de RFID, Tarjetas Inteligentes y Circuitos Integrados de Potencia Automotriz

Las tarjetas de pago sin contacto y la electrificación de vehículos requieren dados con espesores de ≤120 µm para la eficiencia en radiofrecuencia y el rendimiento térmico. Los inversores de tracción de carburo de silicio en automóviles eléctricos de batería dependen de obleas con espesores inferiores a 100 µm para reducir la resistencia térmica, lo que a su vez impulsa la demanda de módulos avanzados de rectificado, CMP y alivio de tensiones. La digitalización del habitáculo automotriz impulsa aún más la demanda de SoC de alto rendimiento que requieren un control preciso del espesor y una singulación del dado con baja tensión.[1]Fuente: Panasonic Automotive Systems, "Panasonic Automotive Systems y Qualcomm Amplían su Colaboración," news.panasonic.com Como resultado, los fabricantes de equipos originales especifican tolerancias de espesor más estrechas y menores anchos de corte, elevando los precios de venta promedio de las herramientas premium de adelgazamiento y corte por plasma. Este impulso favorable apoya directamente la expansión de ingresos en el mercado de equipos de procesamiento y corte de obleas delgadas.

Aumento de la Demanda de Memoria TSV 3D-IC y Lógica

Los fabricantes de chips están avanzando hacia la integración vertical para superar los límites del escalado planar. La DRAM apilada con TSV y las CPU basadas en chiplets requieren que las obleas se adelgacen a ≤50 µm, lo que los sistemas tradicionales de rectificado de doble cara no pueden procesar sin inducir deformación. Las principales fundiciones han destinado presupuestos de varios miles de millones de dólares para rampas de lógica de 2 nm que incluyen grandes lotes de herramientas de desvinculación de portador, desvinculación por láser y corte por plasma.[2]Fuente: "Tokyo Electron e IBM Renuevan su Colaboración para Tecnología Avanzada de Semiconductores," TechPowerUp, techpowerup.com El cambio amplifica los requisitos de rendimiento: una sola fábrica de 2 nm puede consumir 60.000 obleas de 300 mm por mes, y cada pasada obliga a una singulación ultralipia para proteger las paredes laterales de las TSV. En consecuencia, los proveedores de equipos que ofrecen metrología integrada y compensación de tensiones en tiempo real ganan cuota dentro del mercado de equipos de procesamiento y corte de obleas delgadas.

Miniaturización Continua de la Electrónica de Consumo

Los teléfonos inteligentes, los dispositivos portátiles y los auriculares inalámbricos aspiran a perfiles más delgados mientras incorporan cámaras adicionales, aceleradores de IA y baterías más grandes. Las especificaciones de espesor de oblea se han ajustado de ±5 µm hace una década a ±2 µm para los SoC de teléfonos inteligentes premium, lo que impulsa la adopción de procesos de rectificado-pulido de múltiples pasos que combinan discos de diamante con CMP sin pasta abrasiva. Los principales fabricantes de equipos originales de teléfonos inteligentes se alinean con las hojas de ruta de las fundiciones en nodos de 3 nm que requieren empaquetado avanzado de apilamiento de dados, intensificando aún más la adopción del corte sigiloso y por plasma. Los micrófonos con restricciones de altura, los sensores de presión y los sensores de imagen de cámara también necesitan una integridad de borde ultraprecisa para asegurar los rendimientos de ensamblaje, canalizando más capital hacia sistemas de singulación de alta precisión y reforzando el impulso del mercado de equipos de procesamiento y corte de obleas delgadas.

Carrera de Gasto de Capital entre Fundiciones para Herramientas de Corte por Plasma Láser de ≥6 kW

La competencia entre las fundiciones de primer nivel se centra en la mejora del rendimiento en nodos por debajo de 5 nm. Los sistemas de plasma de láser de alta potencia ofrecen anchos de corte inferiores a 3 µm, reducen el astillado de los dados y mejoran la resistencia de los bordes, haciéndolos indispensables para semiconductores compuestos frágiles como el nitruro de galio. Un solo cortador de ≥6 kW tiene un precio de más de USD 5 millones, pero los operadores justifican el gasto gracias a ganancias de dos dígitos en dados por oblea y menor contaminación en sala limpia. Los anuncios de asociación, como la extensión tecnológica de cinco años entre Tokyo Electron e IBM, subrayan el apetito por la investigación y el desarrollo colaborativos en singulación basada en láser. Los primeros adoptantes aseguran ventajas competitivas en el tiempo de ciclo, sustentando así el segmento premium dentro del mercado de equipos de procesamiento y corte de obleas delgadas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Pérdidas de rendimiento por deformación de obleas y agrietamiento de dados | -1.1% | Global, fábricas de nodos avanzados | Corto plazo (≤ 2 años) |

| Alto costo inicial de líneas avanzadas de adelgazamiento/corte | -0.8% | Global, mayor impacto en fábricas pequeñas | Mediano plazo (2-4 años) |

| Escasez de obleas de SiC/GaN ultradelgadas listas para epitaxia | -0.6% | Global, concentrado en aplicaciones de dispositivos de potencia | Largo plazo (≥ 4 años) |

| Endurecimiento de las normativas ambientales sobre partículas de ablación láser | -0.3% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas de Rendimiento por Deformación de Obleas y Agrietamiento de Dados

Reducir el espesor de la oblea por debajo de 100 µm magnifica los gradientes de tensión interna y acentúa la deformación posterior al rectificado, que a menudo supera ±80 µm en un sustrato de 300 mm. Los portadores correctores de deformación y la compensación activa a nivel de mandril añaden costo y complejidad, pero siguen siendo esenciales, ya que las pérdidas de rendimiento por agrietamiento de dados pueden alcanzar el 10-15% en pilas TSV agresivas. La singulación basada en plasma introduce calentamiento localizado, que puede empeorar la deformación si el enfriamiento del mandril es inadecuado, lo que requiere una gestión térmica de bucle cerrado. Hasta que las métricas de densidad de defectos igualen las de las líneas de base históricas de 200 µm, las curvas de adopción de las líneas avanzadas de adelgazamiento pueden progresar en despliegues por etapas, amortiguando el potencial de ingresos a corto plazo del mercado de equipos de procesamiento y corte de obleas delgadas.

Alto Costo Inicial de las Líneas Avanzadas de Adelgazamiento/Corte

Una línea completa que integra rectificado, CMP, vinculación-desvinculación temporal, corte sigiloso o por plasma y metrología en línea puede superar USD 50 millones, un umbral inalcanzable para muchos IDM especializados. Las fábricas de segundo nivel frecuentemente subcontratan a proveedores de servicios, renunciando así al control de sus calendarios. Incluso los grandes incumbentes muestran selectividad en el gasto de capital: DISCO ha destinado USD 275 millones para la expansión de capacidad con el fin de mantener su ventaja en el corte de alta precisión.[3]Fuente: Jen-Chieje Chiang y Jingyue Hsiao, "DISCO invierte JPY 40 mil millones en una nueva planta," DIGITIMES Asia, digitimes.com Los desafíos de financiamiento alargan los ciclos de ventas y concentran el poder entre los proveedores capaces de agrupar herramientas, servicios y paquetes de arrendamiento, lo que restringe el conjunto de clientes alcanzables dentro del mercado de equipos de procesamiento y corte de obleas delgadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio del Corte Enfrenta el Desafío del Adelgazamiento

Las plataformas de corte capturaron el 63,45% de la cuota del mercado de equipos de procesamiento y corte de obleas delgadas en 2025, reflejando la demanda indispensable de singulación de dados tanto en nodos heredados como de vanguardia. Los sistemas de cuchilla convencionales aún dominan los circuitos integrados de consumo de alto volumen, gracias a las maduras métricas de costo por corte; sin embargo, las variantes de plasma y sigilosas están registrando reservas anuales de dos dígitos a medida que los clientes migran hacia paquetes a nivel de oblea que no pueden tolerar las microfisuras inducidas por cuchilla. Se espera que las herramientas de adelgazamiento registren una CAGR del 7,06%, superando el crecimiento general de equipos y señalando un giro arquitectónico hacia pilas de menos de 50 µm. La metrología integrada, las etapas libres de vibración y los bucles de retroalimentación de espesor basados en IA elevan colectivamente los precios de venta promedio, por lo que el segmento de adelgazamiento ya registra una mayor relación de ingresos por unidad dentro del mercado de equipos de procesamiento y corte de obleas delgadas.

La penetración del mercado es paralela a la divergencia de los nodos de proceso. Las obleas destinadas a la integración 3D avanzada a menudo se someten a rectificado posterior hasta un espesor de ≤50 µm, seguido de corte por plasma, un proceso que prácticamente duplica la demanda de herramientas por oblea en comparación con las líneas de cuchilla tradicionales. Por el contrario, las fábricas de lógica madura y analógica difieren el gasto de capital a menos que el rendimiento del producto exija el manejo ultradelgado. Los proveedores aprovechan los diseños de chasis modulares para modernizar las líneas heredadas, acortando los períodos de recuperación y ampliando su tamaño total del mercado de equipos de procesamiento y corte de obleas delgadas accesible. En paralelo, los nuevos participantes especializados en cámaras de plasma sin vacío están captando a los fabricantes de semiconductores compuestos, reduciendo gradualmente la cuota de los titulares que dependen de la tecnología de cuchilla e impulsando la rotación competitiva.

Por Aplicación: Los Dispositivos de Potencia Aceleran Más Allá del Liderazgo de Memoria

Los procesos de memoria y lógica TSV representaron el 31,80% del tamaño del mercado de equipos de procesamiento y corte de obleas delgadas en 2025 debido a los beneficios inmediatos del apilamiento 3D en los módulos HBM utilizados en los aceleradores de servidores de IA. Sin embargo, los semiconductores de potencia registran la CAGR más rápida del 8,16%, impulsada por los inversores de tracción, los cargadores a bordo y la conversión de energía vinculada a las energías renovables que dependen de dispositivos de banda ancha amplia. Estos materiales requieren bordes de corte ultraimpios y presentan mayor dureza, alineándose perfectamente con las propuestas de valor del corte por plasma y sigiloso. A medida que aumentan los envíos unitarios de vehículos eléctricos, la demanda de herramientas se intensifica mucho más allá de los recuentos proporcionales de obleas, porque los sustratos de SiC típicamente rompen más cuchillas y deben transitar hacia la singulación por láser o plasma de forma anticipada.

El apetito de capital del segmento de potencia redistribuye la cuota de crecimiento dentro del mercado de equipos de procesamiento y corte de obleas delgadas. Los regímenes de calificación de fabricantes de equipos originales automotrices requieren redundancia en múltiples sitios, lo que aumenta el número de instalaciones de equipos. Mientras tanto, los MEMS y el RFID continúan experimentando una expansión de un solo dígito medio, ofreciendo ventas recurrentes estables de piezas para sistemas de cuchilla impulsados por consumibles. Los sensores de imagen CMOS están prosperando en teléfonos inteligentes de múltiples cámaras y sistemas ADAS de conducción autónoma; sin embargo, muchas fábricas de CIS están migrando a líneas de 200 mm, lo que modera el valor unitario en relación con la lógica TSV de 300 mm. Los proveedores que pueden abarcar estos requisitos divergentes con software de control unificado mejoran la fidelización, apoyando los ingresos durante la vida del cliente.

Por Espesor de Oblea: Los Segmentos Ultradelgados Impulsan la Innovación

El rango de 120 µm representó el 39,70% de la cuota del mercado de equipos de procesamiento y corte de obleas delgadas en 2025, ya que logra un equilibrio entre la manejabilidad y una reducción respetable de la altura del paquete. De cara al futuro, se espera que la clase de 50 µm exhiba el crecimiento más sólido, con una CAGR del 7,44%, impulsada por la DRAM apilada verticalmente y los interposers de chiplets. La transición de 120 µm a 50 µm requiere hardware de vinculación de portador, pulido químico de baja tensión y análisis de detección de deformación, cada uno de los cuales incrementa progresivamente el consumo de herramientas por oblea y amplía el tamaño del mercado de equipos de procesamiento y corte de obleas delgadas. Por debajo de 50 µm, las soluciones totales siguen siendo escasas, lo que indica una oportunidad madura para la innovación.

El procesamiento por debajo de 100 µm puede provocar una escalada no lineal de la deformación en el silicio de 300 mm. Los fabricantes de equipos originales de equipos ahora ofrecen placas de mandril de doble temperatura y cojines de presión de gas activa en la parte posterior para mitigar la deformación. Dicha complejidad impulsa la escalada del precio de venta promedio, pero los clientes aceptan las primas dado el aumento de dados por oblea y los beneficios de la integración heterogénea. A medida que las aplicaciones convergen en el empaquetado fan-out a nivel de oblea más interposers TSV, el consenso del mercado apunta a espesores finales de 20-40 µm en cinco años, sustentando un impulso tecnológico que consolida el procesamiento ultradelgado como la frontera de innovación del mercado de equipos de procesamiento y corte de obleas delgadas.

Por Tamaño de Oblea: El Dominio de las 12 Pulgadas se Acelera

Con el 46,20% de los ingresos, los sustratos de 300 mm dominan la asignación de capital y se proyecta que crezcan a una CAGR del 7,99% hasta 2031. La lógica avanzada, el HBM y el CIS de vanguardia residen en líneas de 12 pulgadas, lo que requiere rectificadoras de alto rendimiento, CMP, vinculación-desvinculación temporal y cortadoras por plasma dimensionadas para el diámetro mayor. Los constructores de herramientas centran la investigación y el desarrollo en brazos robóticos con especificaciones de planaridad más estrictas y mayor uniformidad de vacío general para evitar la deflexión en las superficies más grandes. El segmento de 8 pulgadas sirve a la fabricación analógica, de potencia discreta y de MEMS de nicho, y crece más lentamente pero sigue siendo rentable porque las herramientas para diámetros más pequeños disfrutan de consumibles depreciados de alto margen.

Los intentos de avanzar en las líneas piloto de 450 mm siguen en espera, canalizando toda la demanda de nodos de próxima generación hacia flujos de 300 mm, lo que intensifica el volumen unitario para un solo tamaño y agrava las economías de escala en el mercado de equipos de procesamiento y corte de obleas delgadas. Los diámetros de obleas de semiconductores compuestos se retrasan debido a las restricciones en el crecimiento de lingotes, por lo que las fábricas multiformato deben persistir, lo que anima a los proveedores a mantener plataformas configurables que manejen hardware de 150 mm a 300 mm en software unificado. Sin embargo, la concentración del crecimiento en formatos de 12 pulgadas inclina los presupuestos de investigación y desarrollo, garantizando que las características de proceso de próximo nivel aparezcan primero en el formato más grande antes de descender a los menores.

Análisis Geográfico

La cuota del 59,65% de Asia-Pacífico en 2025 se deriva del liderazgo fundidor de Taiwán, la producción de memoria de Corea del Sur y la expansión de capacidad respaldada por subsidios de China. La CAGR del 8,05% de la región se beneficia de una oleada de anuncios de fábricas, incluidos planes para cuatro instalaciones de 2 nm que entrarán en funcionamiento antes de 2026, que por sí solas requieren 60.000 obleas de 300 mm por mes y un intensivo procesamiento de obleas delgadas. Los fabricantes de equipos japoneses, como DISCO y Tokyo Seimitsu, suministran la mayoría de los sistemas de corte por cuchilla y sigiloso, lo que garantiza la proximidad de los proveedores regionales y la densidad del servicio posventa que refuerza el dominio de Asia-Pacífico en el mercado de equipos de procesamiento y corte de obleas delgadas.

América del Norte ocupa el segundo lugar, ya que la política industrial de los Estados Unidos estimula la producción nacional. Las expansiones de fundiciones vinculadas a los incentivos de la Ley CHIPS requieren paridad con el rendimiento de los procesos asiáticos, incluida la importación de tecnologías avanzadas de CMP, vinculación de portador y corte por plasma. Los grandes compromisos de capital por parte de IDM multinacionales acortan los períodos de recuperación para los proveedores de equipos y diversifican las fuentes de ingresos geográficas. Las regulaciones ambientales, de salud y seguridad impulsan a las fábricas a adoptar herramientas de plasma de bajas partículas en lugar de sistemas de cuchilla, impulsando modestamente las combinaciones técnicas vendidas en el mercado de equipos de procesamiento y corte de obleas delgadas de América del Norte.

La estrategia de semiconductores de Europa se orienta hacia dispositivos automotrices e industriales. Las inversiones se dirigen a fábricas de potencia de carburo de silicio y líneas piloto de empaquetado avanzado respaldadas por la Ley Europea de Chips. Las estrictas directrices de emisiones dentro de la Unión Europea están acelerando la retirada de las rutas de adelgazamiento con química húmeda en favor del CMP de bucle cerrado sin abrasivos y los sistemas de ablación láser en seco, fomentando así un nicho premium para herramientas optimizadas desde el punto de vista medioambiental. Aunque el volumen absoluto de obleas de Europa es inferior al de Asia-Pacífico y América del Norte, su perfil de adquisición de alta especificación eleva el ingreso promedio por herramienta, sustentando su contribución al mercado global de equipos de procesamiento y corte de obleas delgadas.

Panorama regulatorio

El comercio, la condicionalidad de la política industrial y el cumplimiento ambiental son las palancas regulatorias más directamente vinculadas a la demanda de herramientas de procesamiento y singulación de obleas delgadas, y a los flujos de envío. En Estados Unidos, una Proclamación Presidencial de enero de 2026 sobre el ajuste de importaciones de semiconductores y equipos de fabricación de semiconductores añade otro punto de contacto normativo para el movimiento transfronterizo de equipos, mientras que los controles de exportación y los requisitos de licencia asociados continúan determinando qué herramientas de fabricación avanzada pueden enviarse a destinos restringidos, incluida la República Popular China.

En cuanto al cumplimiento ambiental y de EHS, la Agencia de Protección Ambiental de EE. UU. actualizó las Normas Nacionales de Emisión de Contaminantes Atmosféricos Peligrosos para la Fabricación de Semiconductores (40 CFR Parte 63 Subparte BBBBB), vigentes desde marzo de 2026, reforzando los requisitos operativos que influyen en las elecciones de proceso y las inversiones en abatimiento en torno a etapas generadoras de partículas. En Europa, la Comisión Europea avanzó una propuesta de Chips Act 2.0 en abril de 2026, ampliando el enfoque de política más allá de la capacidad de front-end hacia medidas de resiliencia más amplias que incluyen capacidades de empaquetado y fabricación back-end relevantes para los ecosistemas de adelgazamiento, unión y corte. Las restricciones de adquisición vinculadas a programas de subsidios, incluidas propuestas como la Chip EQUIP Act (H.R. 8826), aumentan el escrutinio sobre el abastecimiento de herramientas para los beneficiarios de la asistencia federal para semiconductores.

Análisis de la cadena de valor

La cadena de valor va desde insumos habilitantes en la etapa inicial, incluidos componentes de movimiento de precisión y husillos o platinas, fuentes láser y óptica, subsistemas de plasma, y hardware de sujeción y vacío, hasta la integración de equipos por parte de los OEM en adelgazadoras, rectificadoras, módulos CMP, sistemas de unión/desunión temporal y plataformas de corte. La adopción downstream está liderada por foundries, IDM, OSAT y líneas de empaquetado avanzado, donde la integridad de las obleas delgadas y la sensibilidad al rendimiento impulsan las decisiones de configuración de equipos. Un flujo central en el procesamiento de obleas delgadas conecta la unión temporal y el manejo de portadores con el adelgazamiento gestionado por tensión y la singulación de bajo daño, con metrología y control de proceso críticos para el rendimiento integrados en todas las etapas para gestionar el arqueo, la deformación y el agrietamiento de las obleas a medida que el espesor se acerca a las 50 micras.

La entrega suele realizarse directamente de los OEM a los fabricantes de gran volumen, respaldada por servicio de campo, ingeniería de aplicación de procesos, y consumibles y repuestos como cuchillas, cintas, fluidos y piezas de cámara que sostienen los ingresos recurrentes. Señales recientes de la industria muestran tanto actividad de escalamiento como transiciones tecnológicas a lo largo de la cadena: DISCO reportó envíos acumulados de sierras láser que superan las 4,000 unidades (a febrero de 2026), reflejando una creciente penetración de la singulación basada en láser, y TRUMPF se asoció con LIDROTEC (anunciado en Semicon Korea en febrero de 2026) para llevar el corte por láser asistido por líquido hacia la producción en masa. En conjunto, estos movimientos ilustran cómo los especialistas en fuentes láser y los desarrolladores de procesos se están asociando para industrializar opciones de corte no mecánicas para obleas frágiles y de materiales compuestos.

Panorama Competitivo

La industria de equipos de procesamiento y corte de obleas delgadas muestra una concentración moderada liderada por Disco Corporation, Tokyo Seimitsu y otros. El control propietario del kerf, el aislamiento de vibraciones y la calibración de espesor en tiempo real sustentan su ventaja de mercado, lo que impulsa continuas expansiones de planta como la actualización de capacidad de USD 275 millones de DISCO en 2024. Applied Materials aprovecha las sinergias entre la deposición y el CMP para ofrecer de forma cruzada módulos de rectificado-pulido agrupados con metrología, mientras que los especialistas en láser introducen cámaras de plasma con electrodos autolimpiantes para apuntar a los clientes de semiconductores compuestos.

La rivalidad tecnológica se centra en el plasma versus el corte sigiloso. Los sistemas de plasma destacan por sus bordes libres de contaminación y el mínimo astillado en sustratos de SiC de extrema dureza; el corte sigiloso ofrece un kerf de menos de 3 µm sin necesidad de anchos de calle estrechos. Las asociaciones del ecosistema se han intensificado: Tokyo Electron ha renovado su pacto de desarrollo de cinco años con IBM para coingeniería de flujos de desvinculación por láser de próxima generación que reducen el costo total de propiedad en obleas vinculadas a portador.[4]Fuente: "Tokyo Electron e IBM Renuevan su Colaboración para Tecnología Avanzada de Semiconductores," TechPowerUp, techpowerup.com Los proveedores también integran software de IA que predice la deformación durante las secuencias de rectificado, lo que mejora la mitigación del impacto en el rendimiento y sirve como fuente de ingresos no vinculada al hardware dentro del mercado de equipos de procesamiento y corte de obleas delgadas.

Los competidores emergentes explotan nichos de espacio en blanco, como los HEMT de potencia de GaN y los circuitos integrados fotónicos, donde los materiales de oblea difieren significativamente del silicio volumétrico. Los actores de nicho ofrecen sistemas compactos de corte por plasma adaptados para líneas de 150 mm que sirven a prototipos de fotónica, evitando así la barrera de costo asociada con las plataformas de 300 mm a escala completa. Las presiones de consolidación están aumentando, especialmente en China, donde las autoridades pretenden fusionar a más de 200 proveedores de herramientas nacionales en 10 grupos más grandes para ganar escala y reducir la dependencia de las importaciones. Los desafíos de implementación persisten, pero las señales de política indican un apoyo de capital continuo que incorpora nuevos actores en futuras rondas de licitación.

Líderes de la Industria de Equipos de Procesamiento y Corte de Obleas Delgadas

Disco Corporation

Tokyo Seimitsu Co., Ltd. (ACCRETECH)

Applied Materials, Inc.

Han's Laser Technology Industry Group Co., Ltd.

Plasma-Therm LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco en torno a los flujos de obleas de menos de 50 micras que combinan adelgazamiento, gestión de tensión y singulación en módulos de proceso repetibles y de alto rendimiento, particularmente donde el corte con cuchilla enfrenta límites de astillado y microfisuras. La evidencia de una adopción más profunda de obleas ultrafinas está emergiendo desde China, donde Nixi Semiconductor reportó la finalización en marzo de 2026 de una línea integrada de proceso de obleas ultrafinas de 35 micras más empaquetado/pruebas, citando un 98.5% de rendimiento de corte utilizando grabado químico para la reducción de daño por tensión y corte láser personalizado. Este tipo de capacidad en línea aumenta la demanda de conjuntos de equipos que coordinan la unión temporal, el adelgazamiento de baja tensión y el corte avanzado (variantes de plasma, stealth o láser) con un control de retroalimentación más ajustado.

Otra área de oportunidad es vincular los requisitos de integridad de obleas delgadas en el empaquetado avanzado con las actualizaciones de equipos en distintas regiones. Tower Semiconductor anunció una expansión de capacidad de doble vía de 3 mil millones de USD en Japón con apoyo del METI en julio de 2026, vinculando explícitamente la expansión con el empaquetado avanzado y la fotónica de silicio de 300 mm, lo que aumenta la necesidad de manejo de obleas delgadas y singulación de precisión en fábricas centradas en el empaquetado. El impulso de la demanda de equipos también depende del suministro upstream de obleas, y SK Siltron inició la producción en volumen en una nueva planta de obleas de 300 mm de 2.3 billones de KRW en Gumi, Corea del Sur, en julio de 2026, apoyando mayores flujos de obleas de 300 mm consistentes con la concentración de demanda de 12 pulgadas del informe y ampliando la base direccionable para líneas de adelgazamiento y corte de alto rendimiento.

Desarrollos recientes del sector

- Junio de 2026: Applied Materials presentó el sistema PECVD Producer Avila 2, orientado a mejorar la estabilidad mecánica de los chips de DRAM ultrafinos utilizados en el apilamiento HBM mediante la deposición de películas dieléctricas equilibradas en tensión que reducen el riesgo de deformación. El lanzamiento amplía el conjunto de herramientas de proceso que permite un adelgazamiento agresivo sin pérdida de rendimiento, lo que a su vez eleva los requisitos para pasos compatibles de singulación de bajo daño y manejo en líneas de empaquetado avanzado.

- Mayo de 2026: ACCRETECH anunció una importante actualización de línea de productos y una expansión de capacidad estratégica para cortadoras y rectificadoras láser en China. El esfuerzo apunta a escalar plataformas de singulación y adelgazamiento asistidas por metrología para respaldar un procesamiento de obleas de mayor rendimiento.

- Julio de 2024: DISCO reveló un importante programa de expansión de capacidad (275 millones de USD) para fortalecer la producción de equipos de corte de alta precisión y afines. La capacidad adicional ayuda a acortar los plazos de entrega y respalda mayores volúmenes de herramientas de singulación avanzada a medida que los clientes adoptan enfoques de plasma, stealth y láser para obleas más delgadas y materiales más duros como el SiC.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos obtenidos por equipos utilizados para adelgazar, procesar y singular obleas de semiconductores una vez que el manejo de obleas delgadas se convierte en un requisito de proceso. Incluye los principales conjuntos de herramientas utilizados para el adelgazamiento y el corte de obleas en los flujos de fabricación y empaquetado avanzado.

Exclusiones del alcance: excluimos las herramientas de fabricación de obleas upstream de front-end (como litografía y grabado), materiales de empaquetado estándar y servicios subcontratados donde la venta de equipos no es el artículo con precio.

Descripción general de la segmentación

- Por Tipo de Equipo

- Equipos de Adelgazamiento

- Equipos de Corte

- Corte por Cuchilla

- Ablación por Láser

- Corte Sigiloso

- Corte por Plasma

- Por Aplicación

- Memoria y Lógica (TSV)

- Dispositivos MEMS

- Dispositivos de Potencia

- Sensores de Imagen CMOS

- RFID

- Otros

- Por Espesor de Oblea

- 750 µm

- 120 µm

- 50 µm

- Por Tamaño de Oblea

- Menos de 4 pulgadas

- 5-6 pulgadas

- 8 pulgadas

- 12 pulgadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una visión clara de dónde se ubican los pasos de obleas delgadas en la cadena de valor de los semiconductores y qué categorías de herramientas realmente forman parte de este mercado. Para ello, nos basamos en fuentes públicas como publicaciones de SEMI, publicaciones de World Semiconductor Trade Statistics, actualizaciones del panorama industrial de la OCDE, y portales de estadísticas de comercio aduanero que ayudan a verificar de manera direccional el comercio de equipos.

A continuación, incorporamos señales técnicas y de adopción de fuentes como bases de datos de patentes de la USPTO, revistas revisadas por pares sobre empaquetado y MEMS, presentaciones para inversores, e informes anuales de empresas que explican adiciones de capacidad y movimientos de proceso (por ejemplo, más adelgazamiento de obleas para TSV y empaquetado avanzado). Cuando están disponibles, también usamos suscripciones de pago para datos financieros de empresas, noticias y finanzas, análisis de patentes, y registros de importación-exportación a nivel de envío para verificar el momento, la demanda regional y la combinación de productos. Estas fuentes documentales son ilustrativas y no exhaustivas, ya que también utilizamos otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba los supuestos documentales sobre los ASP de las herramientas, los ciclos de reemplazo típicos, las variaciones de utilización, y los rangos de espesor de oblea que impulsan las compras. Entrevistamos y encuestamos a fabricantes de herramientas, distribuidores, fábricas, OSAT e ingenieros de proceso en APAC, EMEA y las Américas, de modo que las expansiones regionales y la intensidad de empaquetado se reflejen de manera consistente en nuestro modelo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | CXO: 16% | APAC: 46% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 39% | EMEA: 35% |

| Actores más pequeños: 16% | Gerentes: 45% | Américas: 19% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento se construye utilizando un enfoque descendente donde la producción de semiconductores y la actividad de empaquetado se utilizan para reconstruir el conjunto de demanda de los pasos de obleas delgadas, que luego se traduce en envíos de herramientas y gastos esperados. Una vez establecido el conjunto de demanda, se distribuye entre las categorías de herramientas vinculadas al adelgazamiento y el corte, y luego entre regiones según el momento de expansión de fábricas y OSAT.

Para mantener el modelo fundamentado, verificamos cruzadamente los totales con aproximaciones ascendentes selectivas, como los ASP de herramientas muestreados multiplicados por los envíos de unidades estimados, junto con verificaciones de canal sobre plazos de entrega y tendencias de pedidos pendientes. Las entradas clave utilizadas incluyen las adiciones de nueva capacidad de obleas (especialmente para nodos avanzados y empaquetado avanzado), la proporción de dispositivos que necesitan adelgazamiento (MEMS, potencia, sensores de imagen CMOS y flujos relacionados con TSV), la mezcla típica de diámetro de oblea (200 mm frente a 300 mm), los objetivos de espesor que impulsan la complejidad del proceso, y los ciclos de reemplazo o actualización de herramientas. Para el pronóstico, ejecutamos análisis de escenarios en torno a la intensidad de empaquetado y el momento de aumento de fábricas, y luego suavizamos la trayectoria final año por año utilizando suavizado exponencial para que los picos repentinos no se sobreestimen. Si un rastro ascendente está incompleto en una región o tipo de herramienta, las brechas se manejan utilizando tasas de penetración proxy validadas mediante llamadas a expertos, y luego se vuelven a verificar frente a la direccionalidad de importación-exportación y los comentarios de las empresas.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los totales finales no dependan de una sola serie de datos. Comparamos el resultado del modelo con señales independientes como comentarios sobre gastos de capital, anuncios de aumento de capacidad y direccionalidad del flujo comercial, y luego investigamos las variaciones que se salen de los rangos esperados. Cuando aparecen grandes diferencias, se activan llamadas de seguimiento para confirmar si el cambio se debe a cambios en la mezcla, movimientos de precios o instalaciones retrasadas.

Antes de la aprobación final, el trabajo se revisa en etapas, primero para verificar la consistencia matemática y luego la consistencia lógica entre regiones y tipos de herramientas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como un retraso importante en una fábrica o un cambio brusco en la demanda de empaquetado. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más recientemente actualizada del mercado.

Tamaño del mercado de equipos de procesamiento y corte de obleas delgadas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para este espacio de equipos pueden parecer muy dispares, incluso cuando el nombre del tema suena igual. La diferencia generalmente proviene de qué familias de herramientas se cuentan, qué años se tratan como base, y con qué rapidez se reflejan en el modelo los precios y las adiciones de capacidad.

La principal brecha proviene de la acumulación de alcance, donde Mordor Intelligence contabiliza las herramientas de procesamiento y corte de obleas delgadas como un conjunto de ingresos definido y exclusivo de equipos, evitando incorporar equipos de fabricación de obleas más amplios o ingresos por servicios que puedan inflar los totales. Las diferencias también aparecen cuando un estudio ancla la demanda en un único segmento de dispositivos, o cuando la progresión de los ASP se asume de forma demasiado agresiva sin verificar los plazos de entrega, la utilización y la mezcla de 200 mm frente a 300 mm. El momento de la moneda y el ritmo de actualización también importan, porque los cambios rápidos en los calendarios de aumento de fábricas pueden desplazar el mercado a corto plazo en una cantidad notable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0.82 mil millones de USD (2026) | |

| Editorial de la Industria A | 0.84 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de pronóstico más larga, y el resumen público no separa claramente los ingresos de equipos de los pasos de proceso back-end adyacentes, lo que puede desplazar el valor inicial y la trayectoria de crecimiento. |

| Firma de Investigación B | 0.43 mil millones de USD (2024) | Probablemente aplica una captura de equipos o cobertura regional más estrecha, y la CAGR más lenta sugiere supuestos más conservadores sobre la intensidad de empaquetado y las actualizaciones de ASP de herramientas a lo largo del ciclo. |

En conjunto, la comparación muestra que la selección del año y lo que se incluye en el alcance de las herramientas son los principales impulsores del rango. Nuestro enfoque se mantiene rastreable a un conjunto de demanda práctico, utiliza verificaciones vinculadas a la capacidad y las necesidades de los dispositivos, y luego actualiza los supuestos cuando nuevas señales de expansión cambian el panorama de gasto en herramientas a corto plazo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del espacio de equipos de procesamiento de obleas delgadas?

El tamaño del mercado de equipos de procesamiento y corte de obleas delgadas se sitúa en USD 0,82 mil millones en 2026 y se proyecta que alcance USD 1,11 mil millones en 2031.

¿Qué clase de herramienta domina el gasto de capital?

Los sistemas de corte poseen una cuota de ingresos del 63,45%, aunque las plataformas de adelgazamiento crecen más rápido con una CAGR del 7,06%.

¿Por qué el corte por plasma está ganando impulso?

El corte por plasma ofrece bordes de kerf más limpios y menor tensión mecánica, beneficios que son críticos para las obleas ultradelgadas frágiles utilizadas en dispositivos de potencia 3D-IC y de banda ancha amplia.

¿Qué región adquiere la mayor cantidad de herramientas para obleas delgadas?

Asia-Pacífico controla el 59,65% de la demanda global, respaldada por densos clústeres de fundiciones en Taiwán, Corea del Sur, China y Japón.

¿Cómo afectan las tendencias de espesor de oblea a la demanda de equipos?

El movimiento de obleas de 120 µm hacia 50 µm incrementa los pasos de proceso e impulsa la adopción de soluciones avanzadas de rectificado-pulido y desvinculación de portador.

¿Qué restringe una adopción más amplia del procesamiento ultradelgado?

Las pérdidas de rendimiento por deformación de obleas y el alto costo inicial de las líneas completas de obleas delgadas siguen siendo las principales barreras.

Última actualización de la página el: