Tamaño y Participación del Mercado de Óxido de Indio Galio Zinc

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

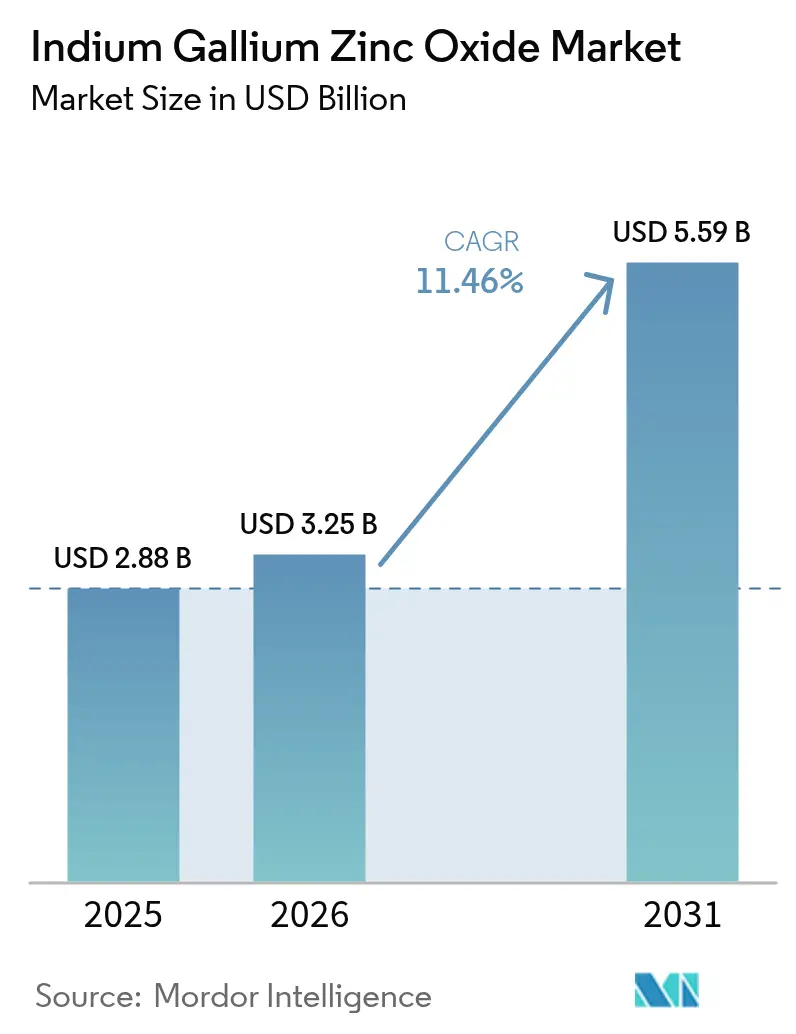

| Tamaño del Mercado (2026) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.46% CAGR |

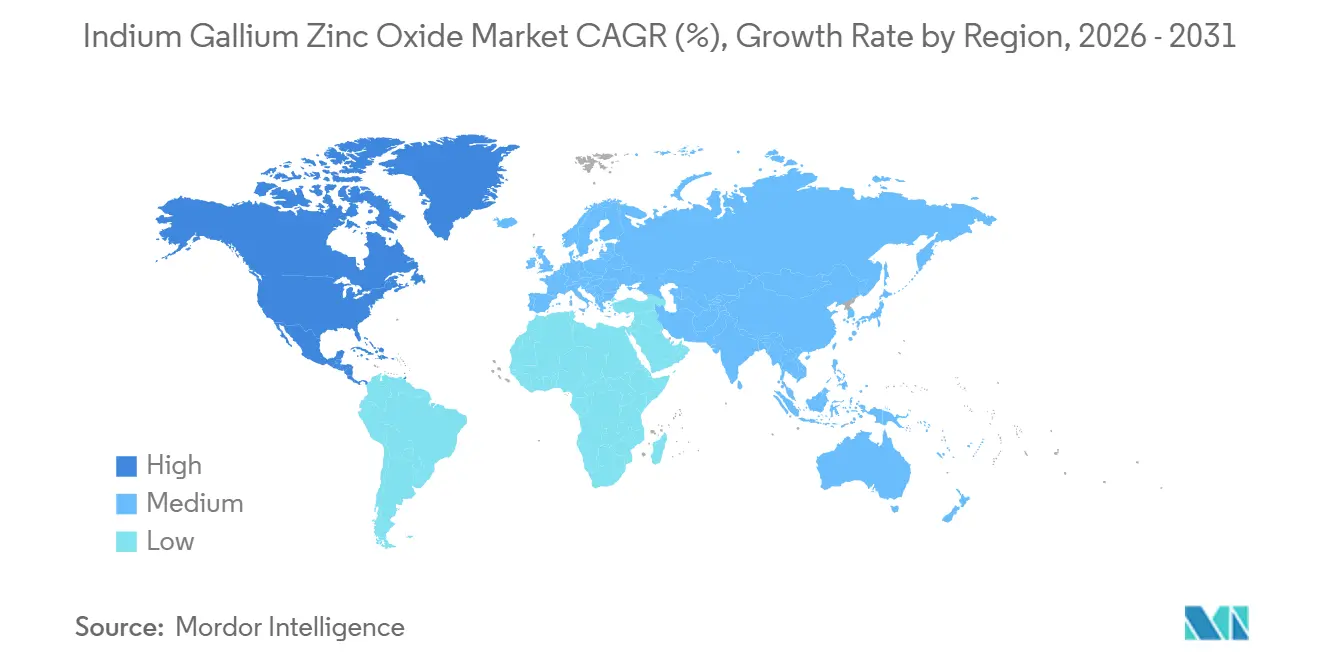

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Óxido de Indio Galio Zinc por Mordor Intelligence

Se proyecta que el tamaño del mercado de óxido de indio galio zinc se expanda de USD 3,25 mil millones en 2026 a USD 5,59 mil millones en 2031, registrando una CAGR del 11,46% entre 2026 y 2031. La sólida demanda de televisores OLED de alta resolución, teléfonos inteligentes plegables y auriculares de realidad mixta impulsa la adopción de semiconductores de óxido, mientras que los incentivos gubernamentales en Asia-Pacífico aceleran la capacidad de fabricación. Los fabricantes de paneles están reasignando capital desde los planos traseros convencionales de a-Si y LTPS hacia transistores de película delgada de óxido que combinan mayor movilidad electrónica con fugas ultrabajas, lo que permite tasas de actualización variables de hasta 1 Hz que reducen el consumo energético de la pantalla durante el contenido estático. Las presiones de costos vinculadas a la volatilidad del precio del indio se compensan en parte con mejoras en el rendimiento, ya que los proveedores de sistemas de pulverización catódica introducen configuraciones de múltiples cátodos que elevan la utilización del objetivo de IGZO por encima del 80%. La dinámica competitiva sigue siendo fluida: los actores establecidos coreanos buscan seguridad de margen en paneles OLED IT premium, los nuevos participantes chinos aprovechan la escala respaldada por subsidios y las empresas japonesas pivotan hacia nichos automotrices y médicos.

Conclusiones Clave del Informe

- Por geografía, Asia-Pacífico lideró con el 52,41% de la participación del mercado de óxido de indio galio zinc en 2025 y se prevé que crezca a una CAGR del 12,59% hasta 2031.

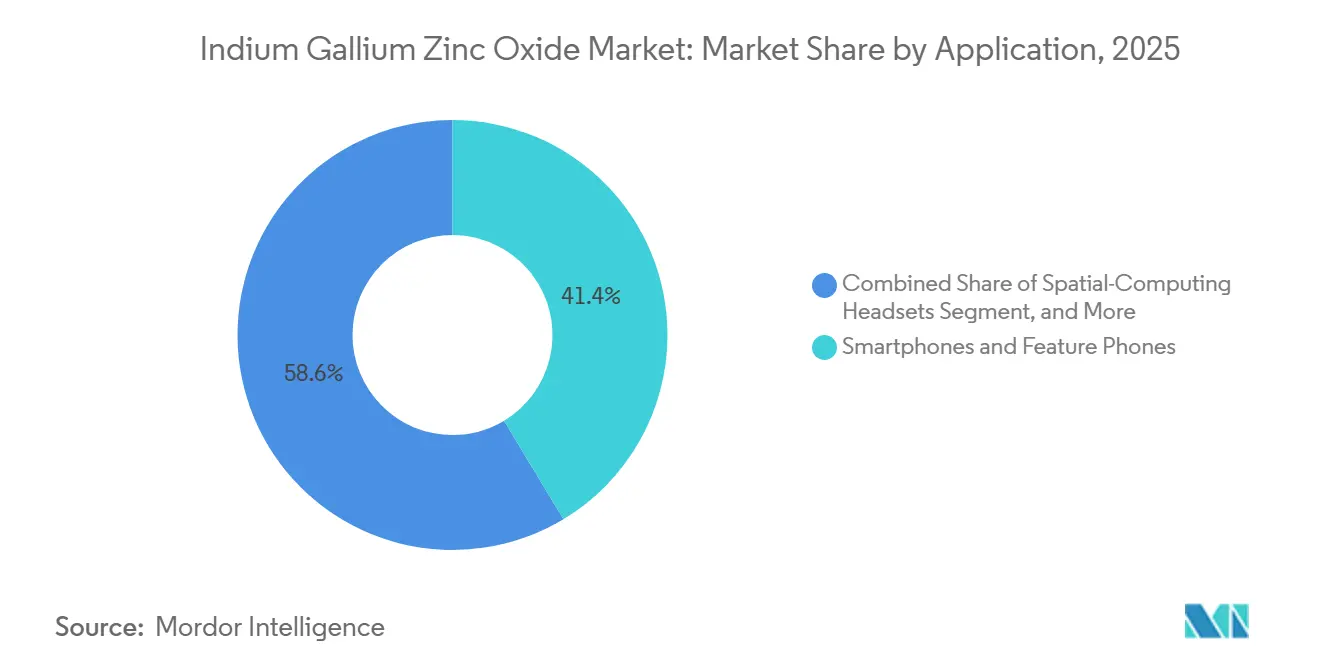

- Por aplicación, los teléfonos inteligentes y teléfonos con funciones básicas mantuvieron el 41,37% de la participación del mercado de óxido de indio galio zinc en 2025, mientras que los auriculares de computación espacial avanzan a una CAGR del 12,55% hasta 2031.

- Por industria de uso final, la electrónica de consumo representó el 56,29% de la participación del tamaño del mercado de óxido de indio galio zinc en 2025; se proyecta que el sector aeroespacial y de defensa registre una CAGR del 12,31% durante 2026-2031.

- Por tecnología de pantalla, OLED dominó con el 61,81% de la participación del tamaño del mercado de óxido de indio galio zinc en 2025; los segmentos de MicroLED y MiniLED están preparados para expandirse a una CAGR del 12,49% hasta 2031.

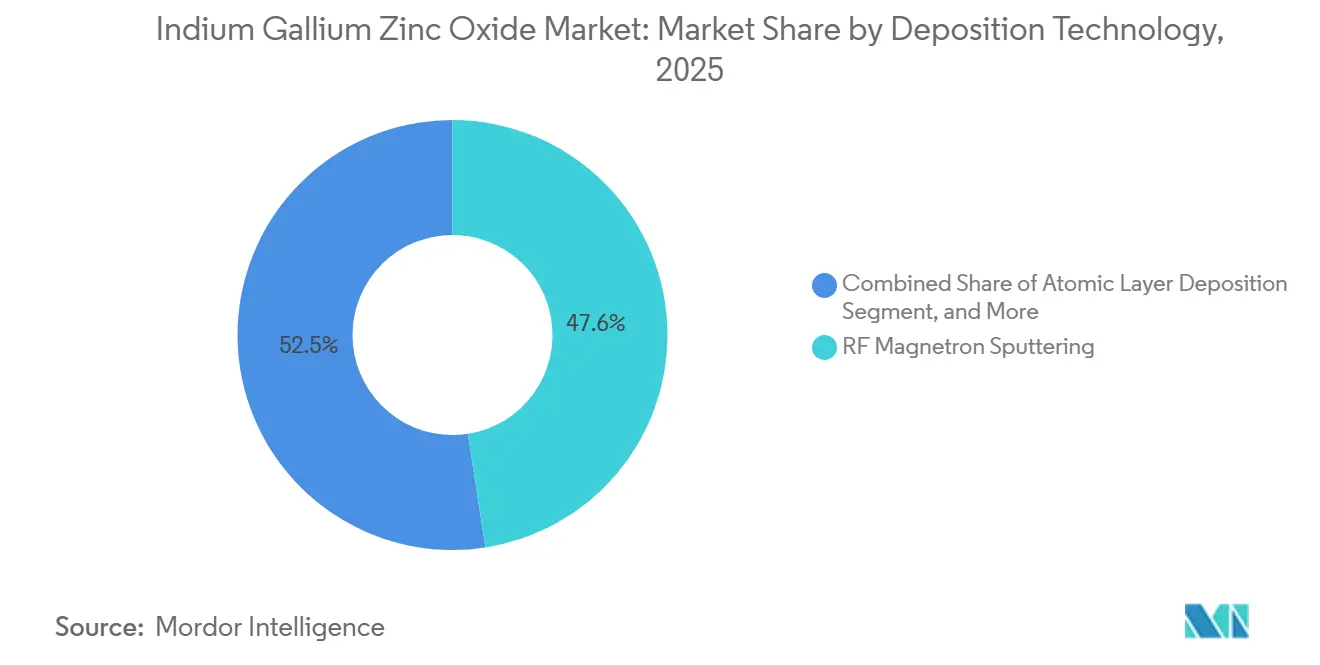

- Por tecnología de deposición, la pulverización catódica por magnetrón de radiofrecuencia capturó el 47,55% de la participación del mercado de óxido de indio galio zinc en 2025, mientras que se espera que la deposición de capa atómica escale a una CAGR del 12,67% hasta 2031.

- Por fase de conductividad, el IGZO amorfo dominó con el 72,58% de la participación del tamaño del mercado de óxido de indio galio zinc en 2025; se prevé que el IGZO monocristalino registre una CAGR del 12,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Óxido de Indio Galio Zinc

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Televisores OLED de Alta Resolución y 8K | +3.20% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Requisito de Dispositivos Portátiles Energéticamente Eficientes | +2.80% | Global, particularmente Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Adopción Rápida en Pantallas Plegables y Flexibles | +2.50% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Planos Traseros IGZO que Habilitan Dispositivos Portátiles de Ultrabajo Consumo | +1.60% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de IGZO en Auriculares de Computación Espacial | +1.30% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Conmutación Subumbral para IA Neuromórfica en Memoria | +0.80% | Global, concentrado en regiones de semiconductores avanzados (EE. UU., Taiwán, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Televisores OLED de Alta Resolución y 8K

Los fabricantes de televisores premium están migrando a planos traseros de óxido para mantener la uniformidad de corriente en paneles 8K, donde 33 millones de píxeles amplían los errores de escala de grises inducidos por fugas. Samsung Display envió 4,9 millones de paneles OLED para TV en el primer semestre de 2025 y capturó el 74% de la participación trimestral tras cambiar su línea QD-OLED de LTPS a TFT de óxido.[1]Samsung Electronics, "Informe de Resultados del Cuarto Trimestre de 2025," samsung.com LG Display comprometió USD 925 millones para ampliar su fábrica OLED E6, citando híbridos óxido-LTPO que extienden la vida útil del panel más allá de 100.000 horas y reducen el consumo energético en un 30%. Los actores chinos BOE y China Star añadieron capacidad de óxido de generación 8,6 por un total de RMB 63 mil millones para abastecer sustratos de portátiles y tabletas.[2]BOE Technology Group, "Informe Anual 2023," boe.com Las normas de eficiencia energética bajo la IEC 62087 fomentan la adopción de IGZO al recompensar el consumo en espera por debajo de 0,5 W en la Unión Europea y los Estados Unidos.

Requisito de Dispositivos Portátiles Energéticamente Eficientes

Las tabletas y los PC 2 en 1 requieren pantallas que duren una jornada laboral completa con una sola carga, y la corriente de apagado a escala de picoamperios del IGZO permite una actualización de 1 Hz para pantallas estáticas. El prototipo de OLED IT UT One de Samsung demostró esta capacidad en septiembre de 2025, validando los objetivos de hoja de ruta para portátiles comerciales en 2027.[3]Samsung Display, "Presentación en la Cumbre OLED IT," samsungdisplay.com La actualización planificada del iPad Pro OLED de Apple depende del suministro de sustratos de óxido, lo que lleva a ambos actores principales coreanos a aumentar la capacidad de generación 8,6. Los dispositivos de mano industriales en logística operan turnos de 16 horas, y los paneles IGZO reducen los cambios de batería que interrumpen los flujos de trabajo. Una investigación publicada en IEEE Electron Device Letters (diciembre de 2025) mostró que la litografía de impresión autoalineada reduce los pasos del proceso en un 40%, reduciendo aún más la potencia estática.[4]IEEE Electron Device Letters, "Litografía de Impresión Autoalineada para TFT a-IGZO," ieeexplore.ieee.org

Adopción Rápida en Pantallas Plegables y Flexibles

Los dispositivos plegables soportan más de 200.000 ciclos de doblado, y la matriz de IGZO amorfo, libre de límites de grano, resiste mejor la propagación de grietas que el poli-Si. Samsung Display validó 500.000 pliegues a un radio de 1,5 mm en julio de 2025, atribuyendo el mérito a la estabilidad del TFT de óxido. Los AMOLED de óxido de alta movilidad producidos en masa por BOE aumentaron los envíos de paneles flexibles un 50% interanual. Sharp presentó un OLED IGZO flexible de 12,3 pulgadas para tableros de instrumentos automotrices con clasificación de −40 °C a +85 °C. La encapsulación de chip reduce la altura del módulo en 0,3 mm, ayudando a los teléfonos inteligentes plegables a cumplir los objetivos de delgadez para los lanzamientos de 2027.

Planos Traseros IGZO que Habilitan Dispositivos Portátiles de Ultrabajo Consumo

Los relojes inteligentes requieren pantallas siempre activas de menos de 5 mW. La movilidad de 10-50 cm² V⁻¹ s⁻¹ del IGZO permite geometrías de TFT más pequeñas que mejoran la relación de apertura y la luminancia a menor corriente. Los volúmenes de AMOLED portátiles siguen siendo modestos, pero la CAGR supera el 12,55% a medida que los fabricantes pasan del monocromo al color completo. IMEC fabricó DRAM 2T0C en obleas de 300 mm con retención de 4,5 horas, presagiando pilas monolíticas de pantalla-memoria para bandas de monitoreo de salud. Las normas de tolerancia a fallos ISO 14971 en dispositivos médicos portátiles favorecen la uniformidad del IGZO frente a las alternativas de TFT orgánico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Planos Traseros de Silicio LTPS y LTPO | -2.10% | Global, particularmente en el segmento de teléfonos inteligentes premium | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro y Fluctuación del Precio del Indio | -1.80% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Bajas Tasas de Reciclaje de Objetivos de Pulverización IGZO Usados | -0.60% | Global, concentrado en centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Deriva del Voltaje Umbral en Entornos Húmedos | -0.40% | Regiones tropicales y subtropicales (Sudeste Asiático, América del Sur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Planos Traseros de Silicio LTPS y LTPO

La movilidad del LTPS supera los 100 cm² V⁻¹ s⁻¹, lo que permite una conmutación de píxeles más rápida en teléfonos inteligentes de alta frecuencia de actualización. Apple y Samsung adoptaron híbridos LTPO en 2021, integrando la conmutación LTPS con la conducción IGZO para obtener una frecuencia de actualización variable de 1-120 Hz sin penalizaciones en la batería. La prima de costo adicional del 20%-30% es aceptable en dispositivos de más de USD 800, lo que limita la adopción de IGZO puro. La investigación orientada a movilidades de IGZO monocristalino cercanas a 80 cm² V⁻¹ s⁻¹ es prometedora pero no ha escalado.

Volatilidad de la Cadena de Suministro y Fluctuación del Precio del Indio

China suministró el 70% de la producción mundial de indio de 1.080 t en 2024 e impuso un arancel de exportación del 25% que elevó los precios al contado de USD 244 kg⁻¹ en 2023 a USD 340 kg⁻¹ en 2024. Los Estados Unidos siguen siendo totalmente dependientes de las importaciones, obteniendo el 29% de Corea del Sur, el 18% de Japón y el 14% de Canadá. Los picos hasta USD 420 kg⁻¹ comprimieron los márgenes de los paneles e impulsaron la I+D en sustitutos de óxido de zinc y estaño sin indio que aún están por detrás del rendimiento eléctrico del IGZO. La Ley K-Chips de Corea del Sur, vigente desde febrero de 2025, elevó los créditos fiscales para las plantas locales de objetivos de pulverización catódica al 20% para amortiguar la volatilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Auriculares de Computación Espacial Superan a los Teléfonos Inteligentes

Los auriculares de computación espacial representaron una porción menor en 2025, pero se proyecta una expansión de dos dígitos a medida que Meta y Apple aumentan los volúmenes de realidad mixta. El tamaño del mercado de óxido de indio galio zinc vinculado a los auriculares está preparado para expandirse a una CAGR del 12,55%, beneficiándose de la capacidad del IGZO para impulsar píxeles micro-OLED por debajo de 10 µm a 90 Hz sin limitación térmica. La demanda de teléfonos inteligentes sigue siendo fundamental, manteniendo el 41,37% de participación en 2025, especialmente para los modelos de gama media donde los TFT de óxido reducen los costos frente al LTPS al tiempo que proporcionan una movilidad de 10-20 cm² V⁻¹ s⁻¹. Las tabletas adoptan OLED de óxido con frecuencia de actualización variable para extender la duración de la batería durante las sesiones de lectura electrónica, y el panel IT UT One de Samsung valida el modo de retención de casi cero hercios. Los tableros de instrumentos automotrices, las interfaces hombre-máquina industriales y los monitores de diagnóstico aprovechan la amplia estabilidad de temperatura y la fidelidad de escala de grises del IGZO, abriendo victorias de diseño en vehículos eléctricos y salas de radiología.

La participación del mercado de óxido de indio galio zinc en dispositivos portátiles es pequeña hoy en día, pero la integración de la memoria en pantalla IGZO promete matrices de sensores compactas que admiten el monitoreo médico de varios días. Los televisores y los paneles de gran formato mantienen el crecimiento a medida que la adopción del 8K se amplía y las líneas de óxido de generación 10 ofrecen mayores rendimientos que el LTPS en tamaños de sustrato idénticos. Las gafas de realidad aumentada industriales, impulsadas por la selección logística y el mantenimiento en campo, llevan el óxido a densidades de píxeles no vistas en los monitores convencionales, consolidando la posición del IGZO en diversos factores de forma.

Por Industria de Uso Final: El Sector Aeroespacial Emerge como Frontera de Crecimiento

La electrónica de consumo domina los ingresos con el 56,29% a medida que proliferan los teléfonos inteligentes, las tabletas y los televisores, pero el corredor aeroespacial y de defensa crece a una CAGR del 12,31% por las actualizaciones de cabina a OLED IGZO ultrabrillante y tolerante a la radiación. Las aerolíneas comerciales adoptan monitores de cabina de vuelo 4K robustizados que soportan excursiones de −40 °C a +85 °C, y los programas de defensa seleccionan IGZO para miras montadas en casco inmunes a los eventos únicos de radiación cósmica. El sector automotriz le sigue, desplegando grupos de infoentretenimiento curvos que combinan TFT de óxido con retroiluminación MiniLED para una legibilidad de 1.000 nits a la luz del día, mientras que el sector sanitario aprovecha el LCD IGZO para la escala de grises calibrada en mamografía. La robótica industrial se beneficia de los ciclos de servicio 24/7, apoyándose en el elevado tiempo medio entre fallos del IGZO frente al a-Si.

Los principales contratistas de defensa estipulan cada vez más paneles con plano trasero de óxido en las adquisiciones, aislando el mercado de óxido de indio galio zinc de la ciclicidad del consumidor. Los reguladores de aviación civil certifican las pantallas de óxido bajo DO-178C para software y DO-254 para hardware, reduciendo los obstáculos de cumplimiento para las alternativas. Por el contrario, los dispositivos de consumo siguen siendo sensibles al precio; los picos sostenidos en el costo del indio podrían frenar la adopción, aunque la integración de la cadena de valor compensa parte del riesgo.

Por Tecnología de Pantalla: MicroLED Apuesta por los Planos Traseros de Óxido

OLED capturó el 61,81% en 2025 a medida que los TFT de óxido facilitaron el procesamiento a baja temperatura compatible con los emisores orgánicos. MicroLED apunta a una luminancia máxima de más de 2.000 nits y longevidad intrínseca, pero necesita pasos de píxel inferiores a 5 µm, una ventana donde la naturaleza amorfa del IGZO evita los cortocircuitos en los límites de grano del LTPS. El tamaño del mercado de óxido de indio galio zinc dentro de las aplicaciones MicroLED está previsto para una CAGR del 12,49% a medida que las marcas de televisores de consumo y los fabricantes de automóviles pilotan prototipos para lanzamientos en 2028.

El LCD persiste en los segmentos de valor, con el TFT-LCD de óxido reduciendo los defectos de deformación del vidrio en las líneas de generación 10 y superiores. El papel electrónico aprovecha la fuga subpicoamperio del IGZO para una vida útil de etiquetas de estantería de un mes en cadenas de supermercados. Los monitores de juegos QD-OLED híbridos, como el modelo de 34 pulgadas a 360 Hz de Samsung, muestran la capacidad del óxido para mantener una respuesta de gris a gris en milisegundos.

Por Tecnología de Deposición: La Precisión de la Deposición de Capa Atómica Gana Terreno

La pulverización catódica por magnetrón de radiofrecuencia sigue siendo el método de trabajo principal debido a un rendimiento que supera los 100 sustratos de generación 8 por hora, lo que le otorga el 47,55% de participación en 2025. Sin embargo, se prevé que el crecimiento de la deposición de capa atómica alcance una CAGR del 12,67% a medida que la precisión de película por debajo de 10 nm se vuelve esencial para las pilas monocristalinas y neuromórficas. La plataforma ALD Spectral de Applied Materials admite esquemas 3D monolíticos que superponen lógica, memoria y pantalla en un único sustrato.

La pulverización catódica de corriente continua pulsada ofrece mayor densidad de película para la fiabilidad automotriz, mientras que la impresión por solución e inyección de tinta se utiliza en etiquetas IoT flexibles donde importan las economías de rollo a rollo. La base instalada de 1.300 unidades SMD de ULVAC ancla la demanda de modernización para objetivos IGZO de múltiples cátodos.

Por Fase de Conductividad: Carrera de Movilidad del IGZO Monocristalino

El IGZO amorfo representa el 72,58% debido a la compatibilidad de deposición a baja temperatura con sustratos plásticos. El IGZO policristalino satisface necesidades intermedias de mayor corriente de conducción a un costo moderado, popular en quioscos industriales.

Los avances académicos en IGZO monocristalino epitaxial sobre zafiro y vidrio alcanzan una movilidad de 70 cm² V⁻¹ s⁻¹. La participación del mercado de óxido de indio galio zinc de las variantes monocristalinas puede seguir siendo menor en 2031, pero la CAGR del 12,61% ilustra el impulso del cómputo neuromórfico y los filtros de interfaz de radiofrecuencia que buscan operación por encima de 60 GHz. La escalabilidad del rendimiento al vidrio de generación 6 y superior sigue siendo el factor limitante antes de la adopción masiva.

Análisis Geográfico

Asia-Pacífico ancla tanto la capacidad como la innovación. China, Corea del Sur y Japón juntos mantuvieron el 52,41% de los ingresos de 2025, y se estima que la CAGR regional alcance el 12,59% hasta 2031 a medida que BOE, CSOT, Samsung Display y LG Display ponen en marcha múltiples fábricas OLED de óxido de generación 8,6. El tamaño del mercado de óxido de indio galio zinc en China se beneficia de los subsidios municipales que reducen el costo de capital por sustrato en un 20%. El salto del crédito fiscal de Corea del Sur al 20% en 2025 bajo la Ley K-Chips incentiva las plantas domésticas de objetivos de pulverización catódica y precursores de deposición de capa atómica. Japón se centra en paneles médicos y automotrices de nicho, aunque el cierre de la fábrica LCD Kameyama K2 de Sharp en agosto de 2026 subraya las salidas presionadas por los costos.

América del Norte carece de fábricas de paneles de gran área, pero lidera la demanda de adopción temprana de computación espacial y micro-OLED, impulsada por las hojas de ruta de Apple y Meta. Los centros de investigación en California, Austin y Nueva York fomentan los circuitos IGZO neuromórficos, creando una tracción descendente futura. La fortaleza de Europa radica en los grupos automotrices premium en Alemania y Suecia, donde los proveedores de primer nivel especifican TFT de óxido para módulos de visualización de cabeza arriba curvos que cumplen los límites de deslumbramiento del Reglamento UNECE R125. Oriente Medio y África, así como América del Sur, siguen siendo de escala reducida; los incentivos de ensamblaje regional podrían desbloquear la demanda latente, pero las brechas de infraestructura y los aranceles de importación mantienen los paneles de óxido en desventaja de precio frente al LCD heredado.

Panorama Competitivo

La concentración del mercado es moderada: los cinco principales proveedores representan aproximadamente el 65% de los envíos de capacidad de óxido, lo que les otorga poder de negociación sobre los objetivos de pulverización catódica y las herramientas de deposición de capa atómica. Samsung Display comprometió USD 3,1 mil millones para una fábrica OLED IT de generación 8,6 con objetivo de volumen en 2026, con el fin de asegurar participación en portátiles y tabletas donde el óxido ofrece una actualización en reposo de 1 Hz.

La expansión E6 de USD 925 millones de LG Display busca paneles LTPO 3.0 de mayor margen para televisores y monitores premium. BOE y CSOT reciben fondos municipales que cubren hasta el 30% del gasto de capital, lo que permite precios agresivos que presionan a los competidores japoneses; Sharp, en consecuencia, cierra líneas LCD de productos básicos y se orienta hacia pedidos automotrices.

Visionox está construyendo una línea OLED de fase vapor sin máscara de USD 7,6 mil millones, con costos de fotomáscara un 30% más bajos y una iteración de diseño más rápida para planos traseros de óxido. Los fabricantes de equipos ULVAC y Applied Materials se concentran en herramientas de deposición de capa atómica y pulverización catódica de alta densidad, reduciendo los recuentos de partículas por debajo de 0,14 cm⁻² para satisfacer las demandas de rendimiento de MicroLED. Las solicitudes de patentes aumentan para la integración 3D monolítica que apila lógica e memoria IGZO bajo capas emisivas; el prototipo DRAM 2T0C de IMEC ejemplifica la preparación del ecosistema. El aumento de la capacidad china podría desencadenar una consolidación entre los proveedores taiwaneses y japoneses de nivel medio, que podrían pivotar hacia los mercados médicos y de aviónica especializados para mantener la utilización.

Líderes de la Industria de Óxido de Indio Galio Zinc

Sharp Corporation

LG Display Co., Ltd.

Samsung Display Co., Ltd.

AU Optronics Corp.

BOE Technology Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Japan Display Inc. recaudó JPY 95,6 mil millones para financiar pantallas y sensores de alto valor, vendiendo patentes y una fábrica como parte de una reestructuración.

- Mayo de 2025: Indium Corporation y Rio Tinto informaron avances en la extracción de galio destinados a diversificar las cadenas de suministro de TFT de óxido.

- Marzo de 2025: Tata Electronics firmó un memorando de entendimiento con Himax y PSMC para reforzar el ecosistema de pantallas y detección de IA de ultrabajo consumo de India.

- Junio de 2024: LG Display inició la producción en masa de paneles OLED en tándem de 13 pulgadas para portátiles que ofrecen un 40% menos de consumo energético y el triple de brillo.

Alcance del Informe Global del Mercado de Óxido de Indio Galio Zinc

El Informe del Mercado de Óxido de Indio Galio Zinc está segmentado por Aplicación (Teléfonos Inteligentes y Teléfonos con Funciones Básicas, Tabletas y PC 2 en 1, Dispositivos Portátiles, Televisores y Pantallas de Gran Formato, Pantallas Automotrices, Pantallas Industriales y Médicas), Industria de Uso Final (Electrónica de Consumo, Automotriz y Transporte, Sanidad, Industrial y Manufactura, Aeroespacial y Defensa, Otros), Tecnología de Pantalla (LCD, OLED, MicroLED y MiniLED, Papel Electrónico y Otras Emergentes), Tecnología de Deposición (Pulverización Catódica por Magnetrón de Radiofrecuencia, Pulverización Catódica por Magnetrón de Corriente Continua Pulsada, Deposición de Capa Atómica, Impresión por Solución e Inyección de Tinta, Otras Técnicas), Fase de Conductividad (IGZO Amorfo, IGZO Policristalino, IGZO Monocristalino) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Teléfonos Inteligentes y Teléfonos con Funciones Básicas |

| Tabletas y PC 2 en 1 |

| Dispositivos Portátiles |

| Televisores y Pantallas de Gran Formato |

| Pantallas Automotrices |

| Pantallas Industriales y Médicas |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Sanidad |

| Industrial y Manufactura |

| Aeroespacial y Defensa |

| Otras Industrias de Uso Final |

| LCD |

| OLED |

| MicroLED y MiniLED |

| Papel Electrónico y Otras Emergentes |

| Pulverización Catódica por Magnetrón de Radiofrecuencia |

| Pulverización Catódica por Magnetrón de Corriente Continua Pulsada |

| Deposición de Capa Atómica |

| Impresión por Solución / Inyección de Tinta |

| Otras Tecnologías de Deposición |

| IGZO Amorfo |

| IGZO Policristalino |

| IGZO Monocristalino |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Aplicación | Teléfonos Inteligentes y Teléfonos con Funciones Básicas | |

| Tabletas y PC 2 en 1 | ||

| Dispositivos Portátiles | ||

| Televisores y Pantallas de Gran Formato | ||

| Pantallas Automotrices | ||

| Pantallas Industriales y Médicas | ||

| Por Industria de Uso Final | Electrónica de Consumo | |

| Automotriz y Transporte | ||

| Sanidad | ||

| Industrial y Manufactura | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tecnología de Pantalla | LCD | |

| OLED | ||

| MicroLED y MiniLED | ||

| Papel Electrónico y Otras Emergentes | ||

| Por Tecnología de Deposición | Pulverización Catódica por Magnetrón de Radiofrecuencia | |

| Pulverización Catódica por Magnetrón de Corriente Continua Pulsada | ||

| Deposición de Capa Atómica | ||

| Impresión por Solución / Inyección de Tinta | ||

| Otras Tecnologías de Deposición | ||

| Por Fase de Conductividad | IGZO Amorfo | |

| IGZO Policristalino | ||

| IGZO Monocristalino | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de óxido de indio galio zinc entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 11,46% durante 2026-2031.

¿Qué región tiene la mayor participación en la producción de paneles IGZO?

Asia-Pacífico lideró con el 52,41% de participación en 2025, lo que refleja la capacidad concentrada en China, Corea del Sur y Japón.

¿Por qué se prefieren los TFT de óxido para los teléfonos inteligentes plegables?

La matriz amorfa del IGZO carece de límites de grano, manteniendo la estabilidad eléctrica a través de más de 500.000 ciclos de doblado validados por Samsung Display.

¿Cómo impactan las fluctuaciones del precio del indio en los fabricantes de paneles?

Un aumento del precio del 42% hasta USD 340 kg⁻¹ en 2024 elevó los costos de materiales hasta un 8% de la lista de materiales del panel, presionando los márgenes hasta que los créditos fiscales y las iniciativas de reciclaje compensaron la exposición.

¿Qué tecnología de deposición está ganando impulso más allá de 2026?

La deposición de capa atómica crece a una CAGR del 12,67% a medida que los nodos avanzados exigen un control de película IGZO por debajo de 10 nm para dispositivos monocristalinos y neuromórficos.

¿Qué ventaja ofrece el IGZO en los auriculares de realidad mixta?

Los planos traseros IGZO impulsan píxeles micro-OLED a más de 3.000 ppi y 90 Hz con ultrabajo consumo, reduciendo la latencia de movimiento a fotón crítica para la computación espacial.

Última actualización de la página el: