Tamaño y Participación del Mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

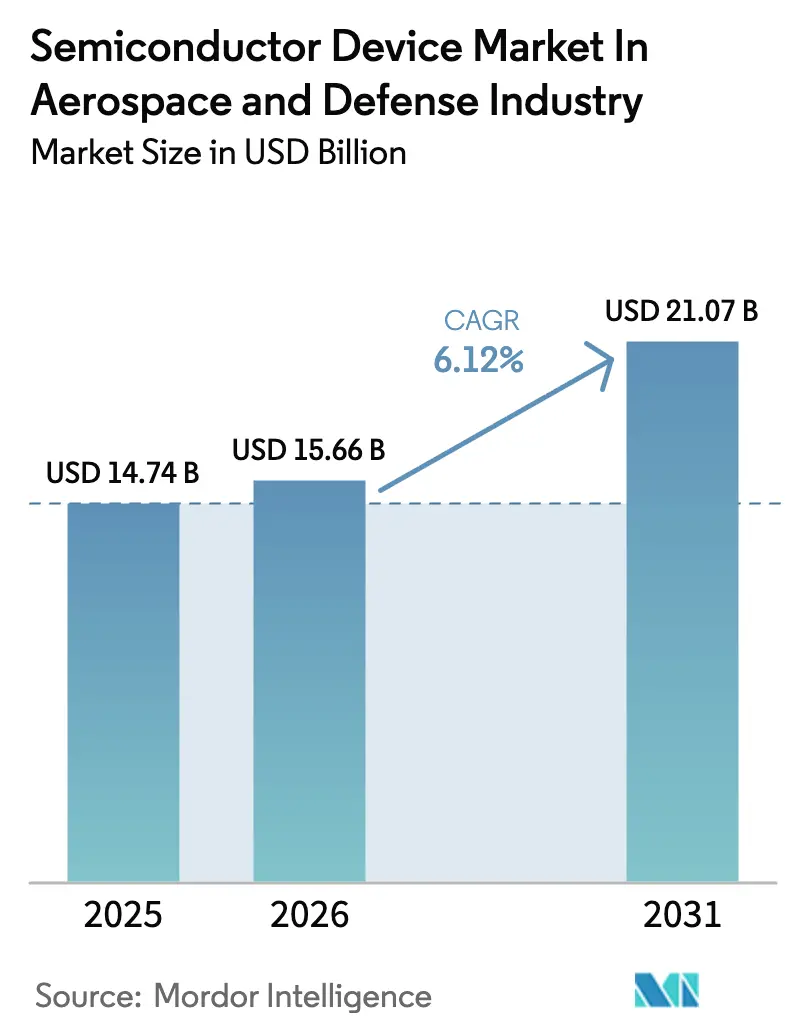

| Tamaño del Mercado (2026) | 15.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa por Mordor Intelligence

Se espera que el tamaño del mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa aumente de 14.740 millones de USD en 2025 a 15.660 millones de USD en 2026 y alcance los 21.070 millones de USD en 2031, creciendo a una CAGR del 6,12% durante el período 2026-2031. Detrás de esta trayectoria sostenida se encuentra un giro decisivo hacia materiales de banda ancha, una gran demanda de chips tolerantes a la radiación en constelaciones de Órbita Terrestre Baja (LEO), y mandatos de arquitectura abierta que favorecen los circuitos integrados comerciales disponibles en el mercado frente a los ASICs a medida. La aviación militar sigue siendo la plataforma más costosa, aunque los vehículos aéreos no tripulados (UAVs) crecen con mayor rapidez a medida que los ministerios despliegan enjambres prescindibles. El nitruro de galio (GaN) está desplazando al arseniuro de galio en los amplificadores de potencia de radiofrecuencia por encima de 40 GHz, mientras que el carburo de silicio (SiC) permite convertidores más ligeros y de menor temperatura, vitales para los vehículos de planeo hipersónico y las armas de energía dirigida. Mientras tanto, los obstáculos en materia de control de exportaciones por debajo de los 7 nm llevan a los diseñadores a reutilizar procesos de 28 nm y 65 nm, sacrificando la ventaja litográfica a cambio de un suministro garantizado.[1]DARPA, "Descripción General del Programa de Resurgimiento de la Electrónica," darpa.mil

Conclusiones Clave del Informe

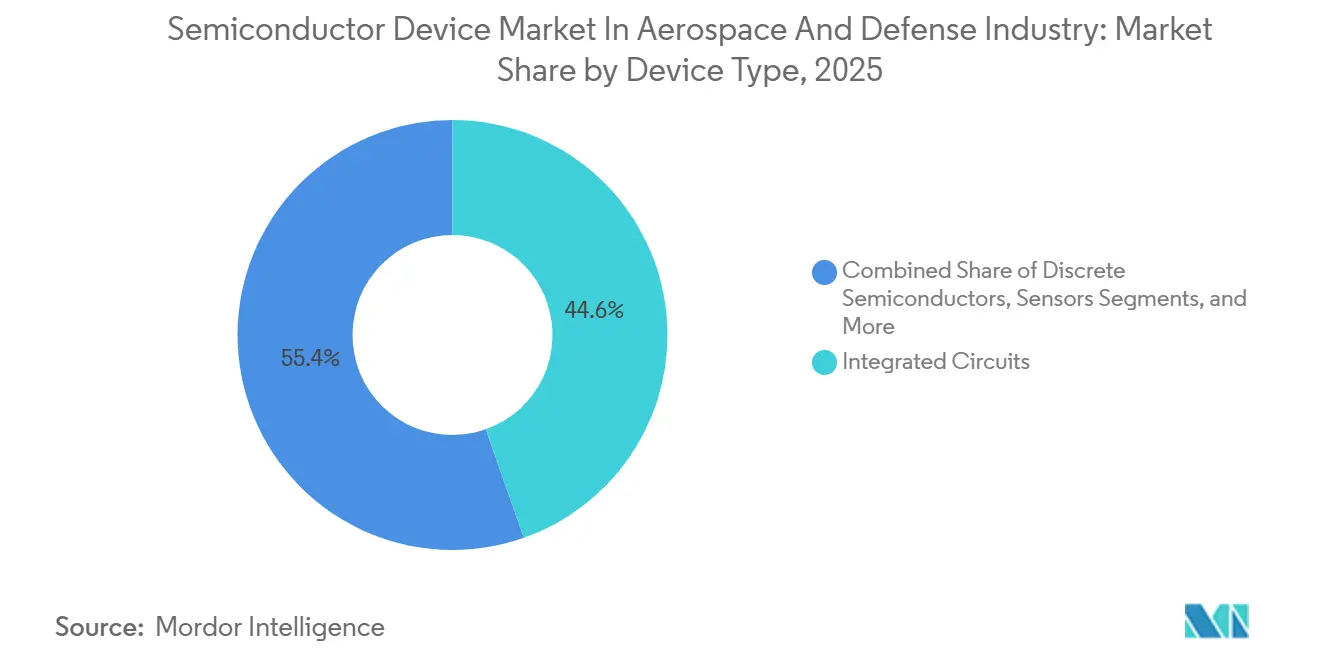

- Por tipo de dispositivo, los circuitos integrados lideraron con el 44,61% de la participación del mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa en 2025.

- Por tipo de dispositivo, se proyecta que la optoelectrónica se expanda a una CAGR del 8,13% hasta 2031.

- Por plataforma de uso final, la aviación militar representó el 31,43% del tamaño del mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa en 2025.

- Por plataforma de uso final, se prevé que los UAVs registren el mayor crecimiento con una CAGR del 9,43% hasta 2031.

- Por material, el silicio representó el 62,13% de los ingresos en 2025, mientras que se proyecta que el GaN crezca a una CAGR del 7,36% hasta 2031.

- Por geografía, América del Norte retuvo una participación del 36,91% en 2025, aunque se espera que Asia-Pacífico crezca a una CAGR del 8,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la Adopción de Materiales de Banda Ancha (SiC y GaN) para Sistemas de Potencia Militares y Espaciales de Nueva Generación | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Megaconstelaciones de Satélites LEO que Impulsan la Demanda de RFIC Tolerantes a la Radiación | +1.0% | América del Norte en ascenso en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Computadoras de Misión con IA Embebida en Operaciones de Múltiples Dominios | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Programas Hipersónicos y de Energía Dirigida que Requieren Amplificadores de Potencia de Radiofrecuencia GaN de Frecuencia Ultra Alta | +0.8% | América del Norte, China, Rusia | Corto plazo (≤ 2 años) |

| Ciclos de Actualización de Aviónica de Arquitectura Abierta que Amplían el Gasto en Circuitos Integrados COTS | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Plataformas Indígenas de Cazas y UAVs en el Indo-Pacífico que Impulsan el Abastecimiento Local | +0.6% | India, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Materiales de Banda Ancha (SiC y GaN) para Sistemas de Potencia Militares y Espaciales de Nueva Generación

Los dispositivos de SiC y GaN toleran voltajes más altos, conmutan más rápido y disipan el calor con mayor eficiencia que el silicio, lo que permite fuentes de alimentación más ligeras en misiles y satélites. Wolfspeed calificó MOSFETs de SiC de 1.700 V para el caza de nueva generación de la Fuerza Aérea de los EE. UU., reduciendo la masa del convertidor en un 30%. La Agencia Espacial Europea seleccionó circuitos integrados de potencia de GaN sobre silicio que redujeron la masa de un regulador solar de 1 kW en un 40%. Northrop Grumman ejecutó compras de obleas a largo plazo para asegurar el suministro de SiC para radares AESA, lo que subraya su estrategia de compra anticipada. Qorvo informó que los amplificadores de GaN pasaron del 11% al 18% de los ingresos de defensa entre 2023 y 2025, impulsados por las armas hipersónicas. La conductividad térmica del SiC, tres veces superior a la del silicio, también reduce el tamaño de los disipadores de calor en las cargas útiles aerotransportadas donde el peso es crítico.

Megaconstelaciones de Satélites LEO que Impulsan la Demanda de RFIC Tolerantes a la Radiación

Las megaconstelaciones exigen resiliencia a la radiación a precios comerciales. Los satélites Starlink Gen2 lanzados en 2025 llevan más de 1.200 RFIC de GaN cada uno, multiplicando la demanda de componentes endurecidos contra la dosis total de ionización. El Proyecto Kuiper de Amazon adjudicó a Microchip Technology un contrato para FPGAs basadas en RTG4 que sobreviven a 300 krad mientras reducen el consumo de energía a la mitad. El reinicio de OneWeb amplió los inicios de obleas en Teledyne e2v en un 35%, exponiendo la escasez por debajo de los 90 nm. Los satélites de la Tranche 2 de la Fuerza Espacial de los EE. UU. incorporan enrutamiento de IA en FPGAs Versal AI Core, reforzando la aceptación de una tolerancia a la radiación "suficientemente buena". Los proveedores tradicionales ahora otorgan licencias a fundiciones comerciales para mantenerse competitivos en precio.

Computadoras de Misión con IA Embebida en Operaciones de Múltiples Dominios

La IA en el borde ha pasado de la demostración al despliegue. BAE Systems está instalando computadoras de IA en los jets F-16 Block 70, reduciendo la carga de trabajo del piloto en un 40% durante las tareas de supresión de las defensas aéreas enemigas. El Ensemble 6000 de Mercury Systems ofrece 256 TOPS INT8 utilizando módulos Jetson Orin en factores de forma robustos. El Proyecto Convergence redujo las cadenas de eliminación de artillería de 20 minutos a menos de 90 segundos mediante procesadores Versal AI Edge. L3Harris equipó aeronaves P-8A con computadoras de misión basadas en Intel Xeon con aceleración AVX-512.[2]L3Harris Technologies, "Comunicado del Contrato SDA Tranche 2," l3harris.com La certificación sigue siendo un obstáculo: los controles de vuelo deterministas deben estar aislados de la inferencia de IA probabilística bajo la norma DO-178C.

Programas Hipersónicos y de Energía Dirigida que Requieren Amplificadores de Potencia de Radiofrecuencia GaN de Frecuencia Ultra Alta

El GaN sobre SiC ofrece más de 100 W por encima de 40 GHz y soporta temperaturas de unión superiores a 225 °C. El arma hipersónica del Ejército de los EE. UU. utiliza amplificadores GaN de 44 GHz de Qorvo con una potencia de salida de 150 W y una eficiencia del 50%. El láser HELIOS de Lockheed Martin se basa en controladores de radiofrecuencia de GaN para energizar un haz de 60 kW. Los controles de exportación de los EE. UU. ahora cubren los sustratos de GaN sobre diamante porque el diamante permite una densidad de potencia de 200 W/mm. MACOM calificó un MMIC de GaN de 94 GHz para el Perturbador de Nueva Generación, reemplazando los tubos de onda progresiva. Solo tres fundiciones suministran obleas de GaN sobre SiC de 150 mm a escala, manteniendo la capacidad ajustada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Capacidad Limitada de Fundición Endurecida a la Radiación por Debajo de los 90 nm | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Endurecimiento del Control de Exportaciones en Nodos Avanzados | -0.7% | Asia-Pacífico, Global | Largo plazo (≥ 4 años) |

| Alta Carga de Costos de Calificación QML-V y JANS | -0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Límites de Gestión Térmica en Chips de Grado Espacial con Empaquetado 3D | -0.4% | Programas espaciales globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Fundición Endurecida a la Radiación por Debajo de los 90 nm

Solo la fábrica de BAE Systems en New Hampshire y el sitio de Tower Semiconductor en Newport Beach ejecutan procesos de endurecimiento a la radiación en volumen por debajo de los 90 nm, ambos con una utilización superior al 95%. Los plazos de entrega de los FPGAs RTG4 se extendieron a 52 semanas en 2025.[3]Microchip Technology, "Calificación QML-V del MPFS500T," microchip.com Calificar una nueva línea endurecida a la radiación cuesta hasta 80 millones de USD y tres años, lo que desincentiva la entrada de nuevos participantes. Teledyne e2v incluso rechazó pedidos por 40 millones de EUR ya que las ranuras de 65 nm fueron consumidas por las misiones de la Agencia Espacial Europea. Por ello, los diseñadores recurren a procesos de 180 nm, aceptando compromisos en densidad y potencia.

Endurecimiento del Control de Exportaciones en Nodos Avanzados

En octubre de 2024, el gobierno de los EE. UU. añadió 140 empresas chinas a su Lista de Entidades, apuntando específicamente a los ASICs endurecidos a la radiación y los componentes de radiofrecuencia de GaN. Esta medida tenía como objetivo restringir el acceso a tecnologías críticas que podrían potencialmente mejorar las capacidades adversariales. Tras este desarrollo, Japón implementó restricciones similares, centradas en las herramientas de litografía ultravioleta extrema para reforzar aún más el control sobre los equipos avanzados de fabricación de semiconductores. Airbus experimentó retrasos significativos con los FPGAs Versal destinados a naciones aliadas. Para mitigar estas interrupciones, la empresa estableció centros de inventario en ubicaciones estratégicas, incluidas Singapur y Dubái, para garantizar operaciones más fluidas en la cadena de suministro. Mientras tanto, India respondió a la pérdida de acceso a los nodos de 28 nm rediseñando la computadora de guía de su misil Astra Mk2 para operar en nodos de 65 nm, demostrando adaptabilidad ante las restricciones de exportación. Si bien estas regulaciones de exportación frenan eficazmente a los adversarios, también alientan a las naciones aliadas a mejorar su autosuficiencia en tecnologías críticas. Con el tiempo, se espera que este cambio erosione la participación de mercado de los proveedores estadounidenses en el panorama global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Anclan la Complejidad de las Plataformas

Los circuitos integrados capturaron el 44,61% del tamaño del mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa en 2025, suministrando procesadores, FPGAs y interfaces analógico-digitales mixtas para aviónica y cargas útiles. La optoelectrónica, aunque de menor tamaño, superará a los demás con una CAGR del 8,13% a medida que se expandan las municiones LiDAR y los enlaces ópticos entre satélites. El StormBreaker de Raytheon emplea fotodetectores de arseniuro de indio y galio para la designación láser. Los dispositivos de potencia discretos y los sensores cubren el resto, acelerados por los imagenólogos hiperespectrales en drones de nueva generación.

El auge de la optoelectrónica es estructural. Los enlaces ópticos transmiten gigabits por segundo y evaden la congestión de radiofrecuencia. L3Harris logró un enlace óptico de bajada de 10 Gbps en 2025 utilizando láseres que sobrevivieron 18 meses en órbita. Los MOSFETs de SiC discretos siguen siendo vitales para la conmutación de 1.700 V en láseres montados en camiones. El empaquetado híbrido ahora microimprime láseres III-V sobre CMOS de silicio, reduciendo los factores de forma con una prima de costo del 20-30%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Dominio del Silicio se Erosiona a Medida que los Materiales de Banda Ancha Ganan Terreno

El silicio representó el 62,13% de la participación del mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa en 2025, gracias a la profundidad de su suministro y su historial de calificación. Se proyecta que el GaN crezca un 7,36% anual a medida que los programas hipersónicos, de perturbación y de matrices en fase superen los límites del arseniuro de galio. El perturbador de nueva generación de la Fuerza Aérea emite 1 kW en el rango de 6-18 GHz exclusivamente mediante módulos de GaN. El SiC sirve para la conversión de potencia donde una eficiencia del 98% a 150 °C justifica su prima de costo de 3 a 5 veces.

El fosfuro de indio domina las ondas milimétricas por encima de los 60 GHz; los sustratos de diamante, aunque costosos, permiten densidades de GaN de 200 W/mm. Qorvo demostró 150 W a 44 GHz en GaN sobre diamante, un 50% más que en GaN sobre SiC, aunque las obleas superan los 10.000 USD cada una. Convertir una fábrica de GaN a sustratos de SiC requiere aproximadamente 250 millones de USD en equipos, lo que limita la participación a los actores más grandes.

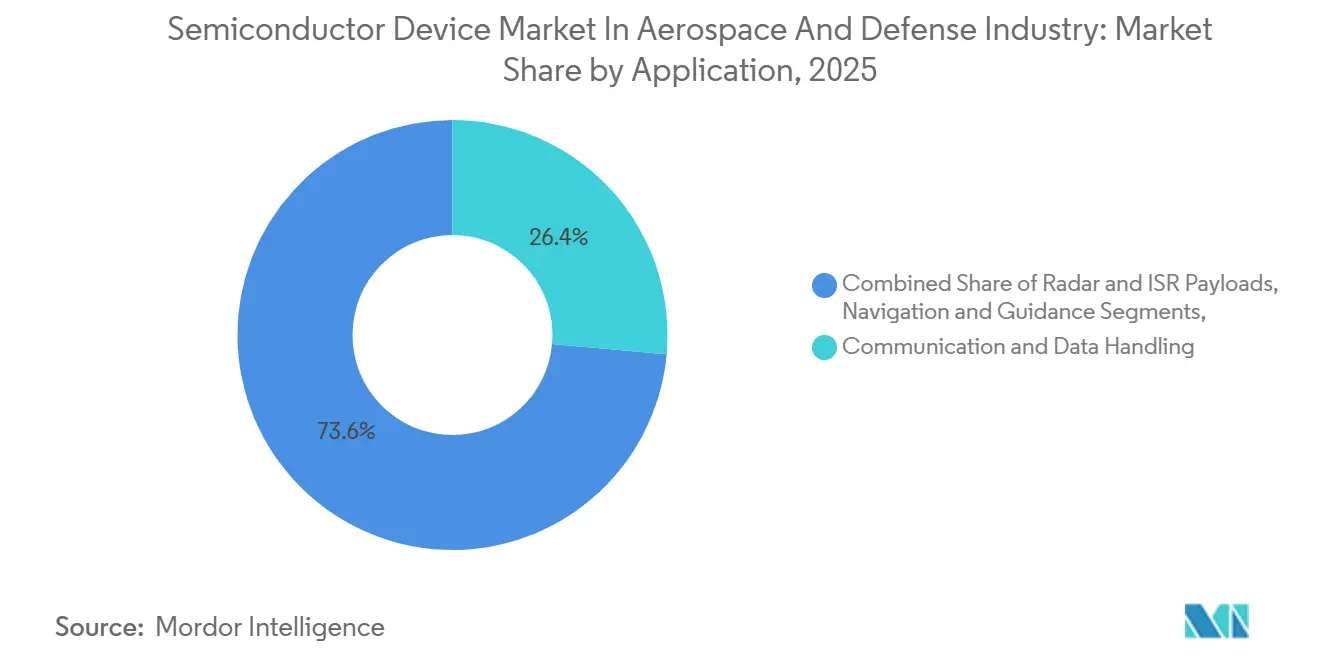

Por Aplicación: Las Comunicaciones Lideran, la Guerra Electrónica Surge

La comunicación y el manejo de datos representaron el 26,43% del tamaño del mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa en 2025. La guerra electrónica registrará una CAGR del 9,12% a medida que los perturbadores cognitivos ganen prioridad. El módulo perturbador de baja frecuencia de la Marina procesa 256 TOPS para formas de onda adaptativas. Los radares AESA elevan la demanda de GaN; cada radar del F-35 incorpora 1.600 módulos de transmisión y recepción.

La navegación integra señales inerciales, de terreno y celestes para resistir la denegación del GPS. Los buses de gestión de potencia, como el de la clase 1300 de Maxar, adoptan convertidores de SiC, reduciendo 18 kg en comparación con las unidades de silicio. Los sensores se amplían con detectores infrarrojos de puntos cuánticos previstos para la constelación Silent Barker de la Fuerza Espacial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Uso Final: La Aviación Militar Domina, los UAVs se Aceleran

La aviación militar representó el 31,43% de la participación del mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa en 2025, aunque los UAVs crecerán con mayor rapidez a una CAGR del 9,43% a medida que la Aeronave de Combate Colaborativa apunta a 1.000 alas autónomas. Las naves espaciales siguen siendo importantes a través de las megaconstelaciones; una unidad Starlink Gen2 incorpora más de 1.200 componentes de GaN.

La aviación comercial gana contenido de chips a través del control de vuelo por cable y la conectividad de cabina, mientras que los sistemas terrestres y navales incorporan IA para reducir las tripulaciones. Los misiles como el AGM-183 de Lockheed dependen de dispositivos de SiC que sobreviven al calentamiento de la fase de impulso a 225 °C. Los miles de drones de la iniciativa Replicator requieren semiconductores de bajo costo que los proveedores aeroespaciales tradicionales tienen dificultades para escalar.

Análisis Geográfico

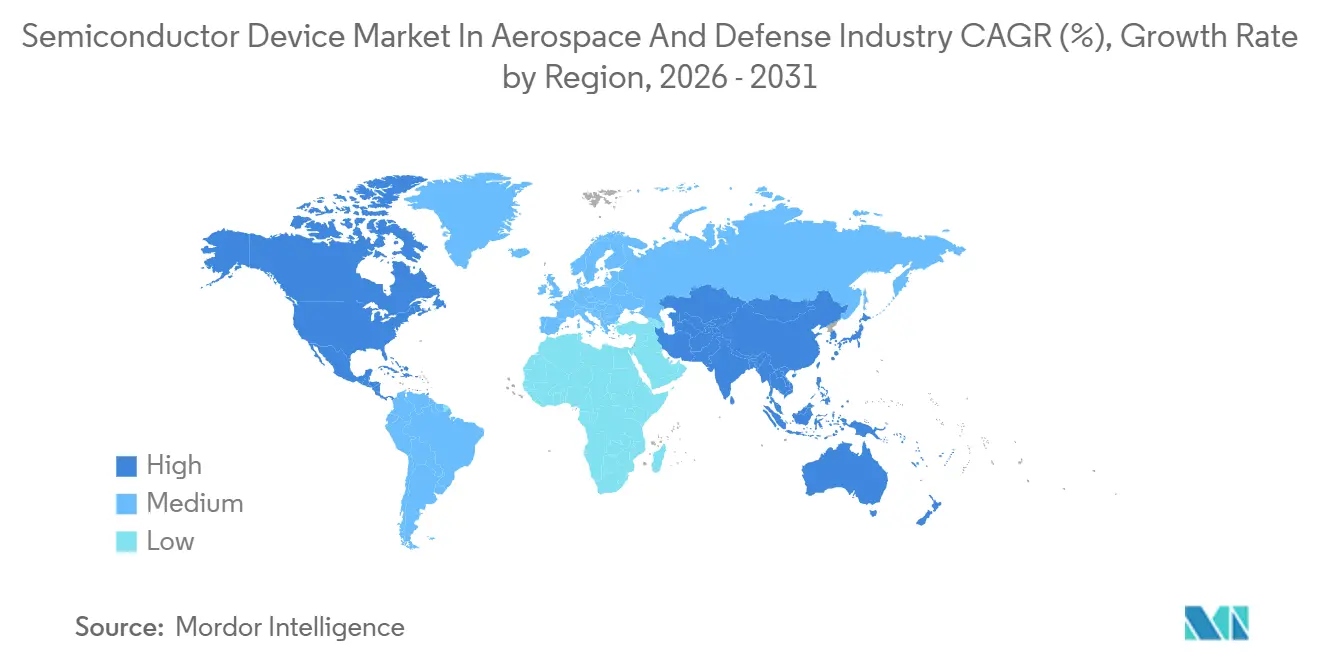

América del Norte retuvo una participación del 36,91% en 2025, respaldada por el presupuesto de defensa de los EE. UU. de 842.000 millones de USD y la Iniciativa de Resurgimiento de la Electrónica de DARPA de 1.500 millones de USD para el empaquetado 3D. La Ley CHIPS destina 39.000 millones de USD en subsidios; BAE Systems amplió su fábrica de New Hampshire en un 25% de capacidad de obleas, la única fuente nacional de endurecimiento a la radiación por debajo de los 90 nm. La actualización del NORAD de Canadá destina 3.600 millones de USD para satélites de vigilancia ártica que utilizan procesadores de MDA Space.

Asia-Pacífico registrará la CAGR más alta del 8,47% hasta 2031. La misión de semiconductores de India de 10.000 millones de USD atrajo a Tower Semiconductor para proponer una fábrica de confianza de 65 nm. Japón realizó un pedido de 800 millones de USD a Mitsubishi Electric para procesadores F-3 tolerantes a la radiación de fabricación nacional. Corea del Sur se asocia con Samsung Foundry para calificar el FD-SOI de 28 nm para la computadora de misión del KF-21. El CETC de China produjo FPGAs endurecidos a la radiación de 28 nm a nivel nacional en 2025, lo que indica una menor dependencia de las importaciones. El plan de misiles y drones de Australia de 3.500 millones de AUD bajo el marco AUKUS impulsa la demanda de ensamblaje nacional.

Europa depende de la Ley Europea de Chips de 43.000 millones de EUR que apunta a duplicar la participación regional para 2030. Las misiones ARIEL y PLATO de la Agencia Espacial Europea sostienen la demanda de SiC y componentes tolerantes a la radiación. La actualización del radar Typhoon de Alemania por 2.300 millones de EUR utiliza módulos de GaN de United Monolithic Semiconductors. El caza Tempest exige procesadores COTS compatibles con FACE de Texas Instruments y NXP, intercambiando hardware propietario por ciclos de actualización más rápidos.

Panorama Competitivo

En el sector Aeroespacial y de Defensa, el mercado de dispositivos semiconductores muestra una concentración moderada. Los diez principales proveedores controlan colectivamente una participación de mercado del 55%, sin que ninguno supere el 15%. Los actores establecidos como Analog Devices, Microchip Technology y Texas Instruments aprovechan su herencia de décadas arraigada en QML-V y MIL-STD-883. Mientras tanto, los nuevos participantes como Vorago Technologies y CAES están capitalizando nichos, centrándose en MOSFETs de SiC para temperaturas extremas y procesadores apilados en 3D.

La integración horizontal está en aumento. Mercury Systems adquirió Pentek por 320 millones de USD, con el objetivo de combinar tarjetas de radio compatibles con MOSA con sus chasis. Lockheed Martin realizó un movimiento estratégico, prefinanciando 150 millones de USD para actualizaciones de herramientas en GlobalFoundries, asegurando un acuerdo de obleas por una década. En un esfuerzo colaborativo, Qorvo y el Laboratorio de Investigación de la Fuerza Aérea están ampliando los límites de la tecnología GaN sobre diamante, con este último disfrutando de derechos libres de regalías. Los disruptores como SiMa.ai, respaldados por capital de riesgo, recientemente aseguraron 70 millones de USD para desarrollar aceleradores de IA integrados con sensores.

El mercado también está siendo testigo de avances en ciencia de materiales y procesos de fabricación. Las empresas adoptan cada vez más semiconductores de banda ancha, como el nitruro de galio (GaN) y el carburo de silicio (SiC), para mejorar el rendimiento en aplicaciones de alta potencia y alta frecuencia. Estas innovaciones son fundamentales para satisfacer los exigentes requisitos de los sistemas aeroespaciales y de defensa, incluida la mejora de la gestión térmica, la eficiencia y la fiabilidad.

Líderes del Mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa

Texas Instruments Inc.

Microchip Technology Inc.

Infineon Technologies AG

Analog Devices Inc.

onsemi (ON Semiconductor)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microchip Technology calificó el FPGA PolarFire MPFS500T a QML-V Clase V, ofreciendo 500 k elementos lógicos con núcleos RISC-V embebidos con un 50% menos de consumo de energía, destinado a satélites y buscadores de misiles.

- Noviembre de 2025: Wolfspeed y el Laboratorio de Investigación de la Fuerza Aérea acordaron 45 millones de USD para desarrollar sustratos de SiC de 200 mm, con el objetivo de reducir el costo de las obleas en un 40% para los componentes de radiofrecuencia hipersónicos.

- Octubre de 2025: L3Harris ganó 1.800 millones de USD para entregar 72 satélites de la Tranche 2 con FPGAs Versal AI Core calificados según MIL-STD-883.

- Septiembre de 2025: BAE Systems amplió su fábrica de Nashua en un 25% de capacidad por debajo de los 90 nm, con rampa de producción en el primer trimestre de 2026.

Alcance del Informe sobre el Mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa

El dispositivo semiconductor es un componente electrónico que depende de las propiedades físicas de los materiales semiconductores, principalmente silicio, germanio, arseniuros de galio y semiconductores de óxido, para funcionar. Su conductividad se sitúa entre la de los conductores y los aislantes. En la industria aeroespacial y de defensa, los dispositivos semiconductores se utilizan ampliamente en la fabricación de numerosos dispositivos y sistemas, como sistemas de comunicación y navegación, equipos de seguridad, sistemas de control de motores y vuelo, misiles, aviónica y muchos más.

El Informe del Mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa está Segmentado por Tipo de Dispositivo (Semiconductores Discretos, Optoelectrónica, Sensores y Circuitos Integrados), Material (Silicio, Carburo de Silicio, Nitruro de Galio y Más), Aplicación (Comunicación y Manejo de Datos, Radar e ISR, Navegación, Gestión de Potencia, Control de Vuelo, Guerra Electrónica y Sensores), Plataforma de Uso Final (Aviación Comercial, Aviación Militar, Naves Espaciales, UAVs, Sistemas Terrestres y Navales, y Misiles) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Semiconductores Discretos |

| Optoelectrónica |

| Sensores |

| Circuitos Integrados |

| Silicio |

| Carburo de Silicio (SiC) |

| Nitruro de Galio (GaN) |

| Otros (GaAs, SiGe, InP, Diamante) |

| Comunicación y Manejo de Datos |

| Cargas Útiles de Radar e ISR |

| Navegación y Guía |

| Gestión de Potencia y Control de Propulsión |

| Control de Vuelo y Aviónica |

| Guerra Electrónica y Contramedidas |

| Sensores y Cargas Útiles Científicas |

| Aviación Comercial |

| Aviación Militar |

| Naves Espaciales y Satélites |

| Vehículos Aéreos No Tripulados (UAVs) |

| Sistemas de Defensa Terrestres y Navales |

| Misiles y Municiones de Precisión |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Dispositivo | Semiconductores Discretos | |

| Optoelectrónica | ||

| Sensores | ||

| Circuitos Integrados | ||

| Por Material | Silicio | |

| Carburo de Silicio (SiC) | ||

| Nitruro de Galio (GaN) | ||

| Otros (GaAs, SiGe, InP, Diamante) | ||

| Por Aplicación | Comunicación y Manejo de Datos | |

| Cargas Útiles de Radar e ISR | ||

| Navegación y Guía | ||

| Gestión de Potencia y Control de Propulsión | ||

| Control de Vuelo y Aviónica | ||

| Guerra Electrónica y Contramedidas | ||

| Sensores y Cargas Útiles Científicas | ||

| Por Plataforma de Uso Final | Aviación Comercial | |

| Aviación Militar | ||

| Naves Espaciales y Satélites | ||

| Vehículos Aéreos No Tripulados (UAVs) | ||

| Sistemas de Defensa Terrestres y Navales | ||

| Misiles y Municiones de Precisión | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán los ingresos por GaN dentro del Mercado de Dispositivos Semiconductores en la Industria Aeroespacial y de Defensa?

Se proyecta que los ingresos por GaN crezcan a una CAGR del 7,36% de 2026 a 2031, a medida que los programas hipersónicos y de guerra electrónica se alejan del arseniuro de galio.

¿Qué plataforma generará la mayor nueva demanda de semiconductores para 2031?

Se prevé que los UAVs se expandan a una CAGR del 9,43%, impulsados por programas como la Aeronave de Combate Colaborativa que apunta a 1.000 alas autónomas.

¿Qué participación regional tiene América del Norte?

América del Norte representó el 36,91% del gasto en 2025, respaldada por la financiación de DARPA y los incentivos de la Ley CHIPS.

¿Por qué la optoelectrónica supera a otros tipos de dispositivos?

Los enlaces ópticos de espacio libre y las municiones guiadas por LiDAR requieren componentes fotónicos que ofrecen mayores tasas de datos y precisión que las alternativas de radiofrecuencia.

Última actualización de la página el: