Tamaño y Participación del Mercado de Maquinaria para Envases Rígidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

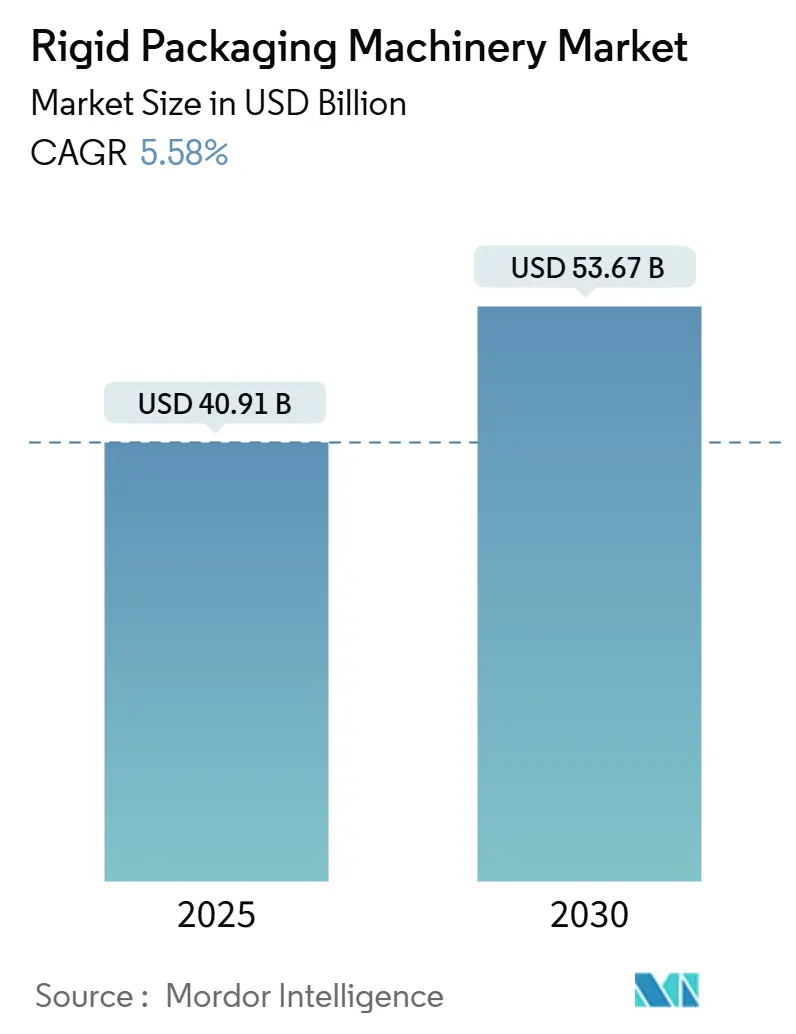

| Tamaño del Mercado (2025) | 40.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 53.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria para Envases Rígidos por Mordor Intelligence

El tamaño del mercado de maquinaria para envases rígidos se sitúa en USD 40,91 mil millones en 2025 y se proyecta que alcance los USD 53,67 mil millones en 2030, avanzando a una CAGR del 5,58%. Esta combinación de escala y crecimiento pone de relieve la capacidad del sector para prosperar en medio de imperativos de automatización y estrictas regulaciones de sostenibilidad. La creciente escasez de mano de obra en las economías avanzadas ha acelerado las inversiones en líneas totalmente automáticas, mientras que los organismos reguladores amplían los mandatos de envasado aséptico que favorecen los equipos de llenado y dosificación de próxima generación. [1]Oficina de Estadísticas Laborales de los Estados Unidos, "Resumen de Ofertas de Empleo y Rotación Laboral," bls.gov El cambio de los propietarios de marcas hacia formatos de cartón reciclable y vidrio ligero está impulsando actualizaciones de maquinaria que manejan sustratos diversos sin comprometer la productividad. La adopción de plataformas de Industria 4.0, que abarcan análisis predictivo, gemelos digitales y control de calidad basado en el borde, mejora aún más las tasas de utilización de los equipos y reduce los costos de mantenimiento. Al mismo tiempo, los precios volátiles del acero y los semiconductores continúan comprimiendo los márgenes, aunque la mayoría de los proveedores compensan la presión de costos mediante diseños modulares y modelos de ingresos basados en servicios.

Conclusiones Clave del Informe

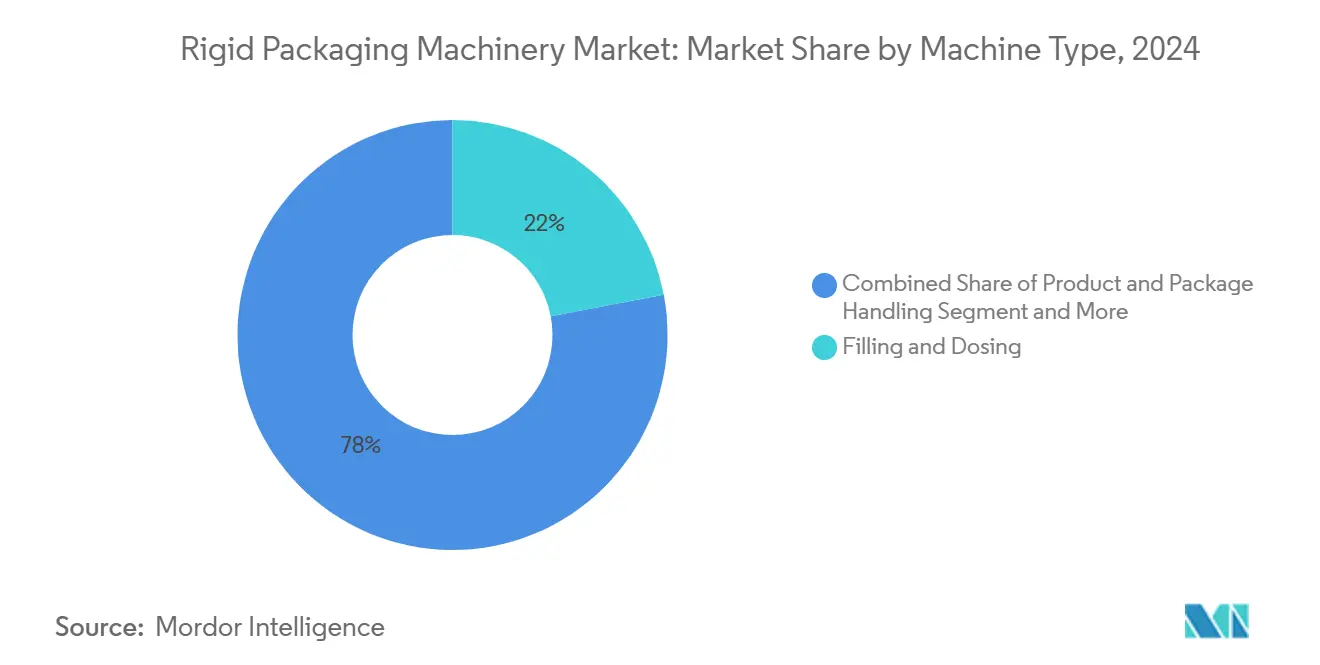

- Por tipo de máquina, los sistemas de llenado y dosificación representaron el 22,01% de la participación del mercado de maquinaria para envases rígidos en 2024, mientras que los equipos de manejo de productos y envases están proyectados para expandirse a una CAGR del 9,81% hasta 2030.

- Por industria de usuario final, las aplicaciones alimentarias representaron el 42,53% del tamaño del mercado de maquinaria para envases rígidos en 2024, mientras que las líneas farmacéuticas exhiben la CAGR más rápida del 9,34% hasta 2030.

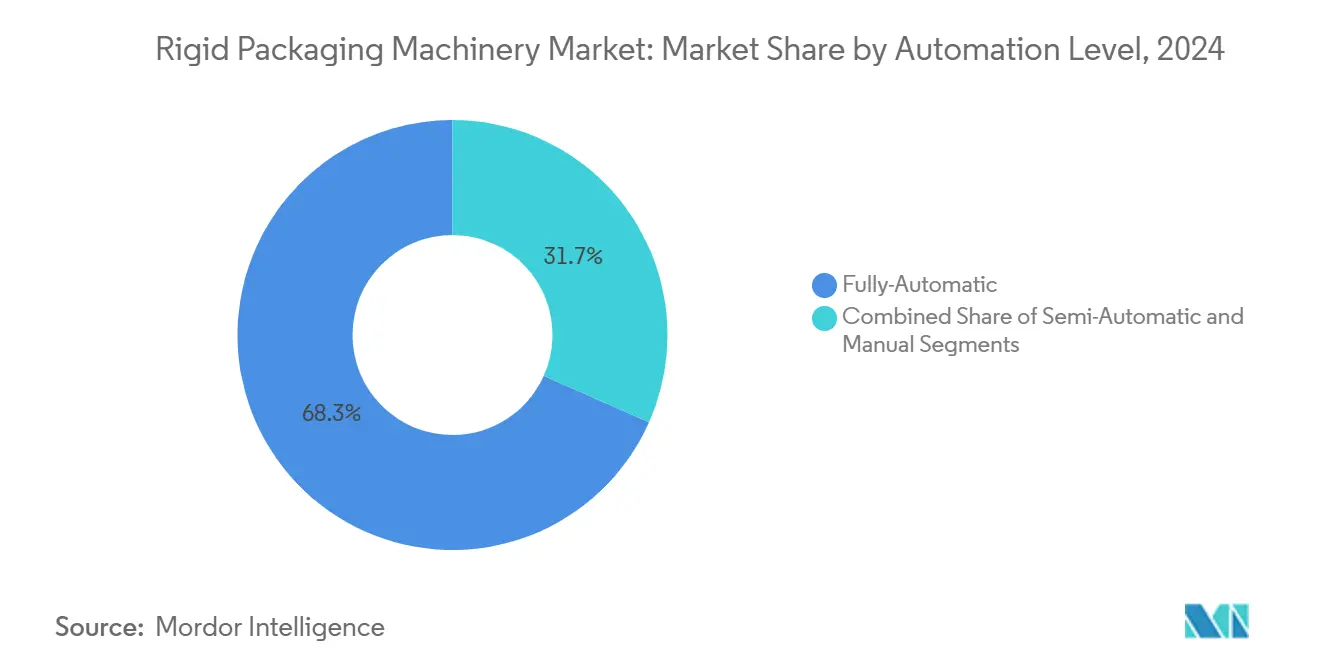

- Por nivel de automatización, las soluciones totalmente automáticas retuvieron una participación de ingresos del 68,34% en 2024 y crecerán a una CAGR del 8,04% durante el horizonte de pronóstico.

- Por material de envase manejado, los equipos para plásticos rígidos controlaron el 54,12% de la participación en 2024, aunque se prevé que la maquinaria compatible con cartón registre una CAGR del 7,54% hasta 2030.

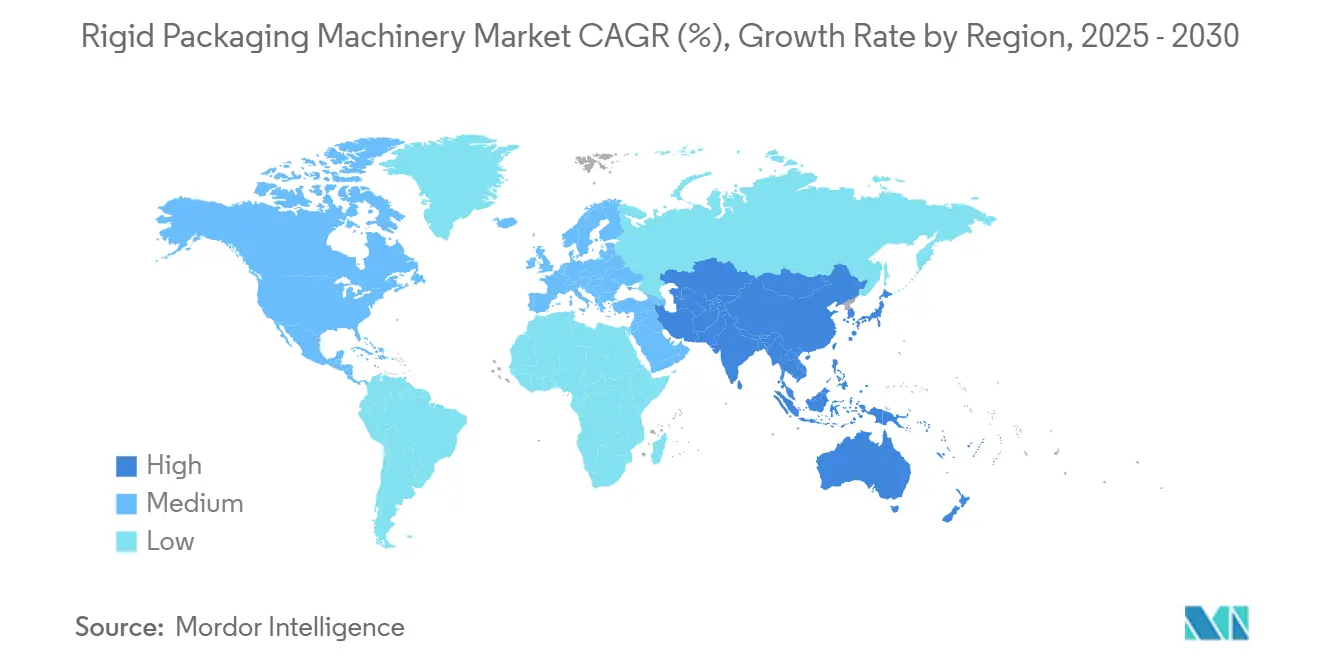

- Por geografía, Asia-Pacífico lideró con una contribución de ingresos del 38,23% en 2024, y la región está preparada para una CAGR del 7,23% hasta 2030.

Tendencias e Información del Mercado Global de Maquinaria para Envases Rígidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio impulsado por la sostenibilidad de envases rígidos a cartón | +1.2% | Global, liderado por la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de diseño aséptico e higiénico | +0.9% | Global, más fuerte en los sectores farmacéutico y alimentario | Largo plazo (≥4 años) |

| Adopción de Industria 4.0 y mantenimiento predictivo | +0.8% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de mano de obra que acelera la automatización al final de la línea | +1.1% | América del Norte y Europa, emergiendo en Asia-Pacífico | Corto plazo (≤2 años) |

| Reconversión de líneas de latas de bebidas y vidrio para reciclabilidad | +0.6% | Centros de bebidas en todo el mundo | Mediano plazo (2-4 años) |

| Ciclo de recuperación de inversión de capital 2025-2027 en alimentos y farmacéutica | +0.7% | Economías industrializadas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Impulsado por la Sostenibilidad de Envases Rígidos a Cartón

Los propietarios de marcas que se alejan de los plásticos rígidos ahora demandan maquinaria que forme, llene y selle sustratos de cartón más grueso a velocidades comerciales. Los nuevos alimentadores accionados por servomotores estabilizan el cartón ligero, mientras que las herramientas híbridas permiten cambios rápidos entre formatos de polímero, vidrio y papel. [2]Comisión Europea, "Folleto de Estrategia de Plásticos," ec.europa.eu Esta flexibilidad ayuda a los convertidores a cumplir con las leyes de responsabilidad ampliada del productor en la Unión Europea y las crecientes ecoetiquetas en América del Norte. Las reconversiones rápidas de equipos evitan proyectos de reequipamiento de varios millones de dólares y preservan el tiempo de actividad de la línea. Los proveedores que integran sensores de humedad en línea y placas de formación adaptativas reportan reducciones de desperdicio del 12-15% en pruebas piloto, mejorando el retorno de inversión de las actualizaciones de sostenibilidad.

Creciente Demanda de Diseño Aséptico e Higiénico

Los estrictos requisitos de vida útil y control de contaminación en biológicos, nutrición lista para beber y categorías de lácteos premium aceleran las compras de líneas asépticas. Los aisladores modernos combinan filtración HEPA con ciclos automatizados de limpieza en sitio, manteniendo condiciones de sala limpia ISO 5 mientras reducen el uso de productos químicos. [3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Regla Final de la FSMA: Controles Preventivos para Alimentos Humanos," fda.gov Las verificaciones de calidad asistidas por visión artificial detectan riesgos de partículas en tiempo real, previniendo retiros de lotes que podrían superar los USD 10 millones en costos posteriores. Esta alta barrera de entrada favorece a los fabricantes de equipos originales experimentados con experiencia en validación, asegurando contratos de servicio a largo plazo y reforzando los flujos de ingresos recurrentes.

Adopción de Industria 4.0 y Mantenimiento Predictivo

Los sensores conectados en el borde alimentan datos de vibración, par y temperatura a análisis en la nube que pronostican el desgaste de componentes con semanas de anticipación. Los usuarios experimentan ganancias de tiempo de actividad del 15-25% y gastos de mantenimiento entre un 8-12% menores una vez que los modelos predictivos maduran. Los gemelos digitales permiten a los operadores simular cambios de recetas sin conexión, reduciendo el tiempo de cambio hasta en un 40% y apoyando la capacitación de la fuerza laboral en medio de la continua escasez de habilidades. Las pasarelas OPC UA seguras garantizan la integridad de los datos, abordando las preocupaciones de ciberseguridad que antes frenaban la convergencia digital.

Escasez de Mano de Obra que Acelera la Automatización al Final de la Línea

Los puestos de fabricación sin cubrir en los Estados Unidos superaron los 600.000 a principios de 2025, con las brechas más agudas en envasado y manejo de materiales. Los robots colaborativos de paletizado cubren las deficiencias de personal y comprimen los períodos de recuperación de la inversión a 18-24 meses para plantas de volumen medio. El software de control de movimiento ahora simplifica la reprogramación de tareas, permitiendo a un solo técnico reconfigurar celdas de empaque de cajas durante el cambio de turno sin necesidad de habilidades de programación propietarias. La demanda se ha extendido a los convertidores de nivel medio que históricamente dependían del apilado manual de palés, pero que ahora buscan mantener la productividad en mercados laborales ajustados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital inicial e incertidumbre en el retorno de inversión | -0.8% | Global, más severo para los fabricantes de tamaño mediano | Corto plazo (≤2 años) |

| Precios volátiles del acero y componentes electrónicos | -0.6% | Mundial, con presión adicional en regiones sensibles al precio | Mediano plazo (2-4 años) |

| Normas de seguridad fragmentadas entre regiones | -0.4% | Operaciones multinacionales | Largo plazo (≥4 años) |

| Escasez de técnicos calificados en mercados emergentes | -0.3% | Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital Inicial e Incertidumbre en el Retorno de Inversión

Las líneas de envasado rígido llave en mano a menudo cuestan entre USD 2 millones y USD 15 millones, lo que hace que las empresas medianas sean cautelosas ante desembolsos apalancados sin ganancias de rendimiento aseguradas. Las dificultades de financiamiento se profundizan a medida que los prestamistas exigen modelos detallados de retorno de inversión que cuantifiquen el riesgo de tiempo de inactividad durante la instalación. Han surgido modelos de servicio por suscripción que distribuyen los costos en presupuestos operativos, pero aún enfrentan resistencia cultural entre los fabricantes tradicionalmente orientados a los activos.

Precios Volátiles del Acero y Componentes Electrónicos

Las fluctuaciones del precio del acero del 25-40% cada año y las escaseces esporádicas de semiconductores extienden los plazos de entrega de controladores más allá de las 40 semanas, obligando a los fabricantes de equipos originales a rediseñar placas o mantener inventarios de alto costo.[4]Bolsa de Metales de Londres, "Precios del Acero de la Bolsa de Metales de Londres," lme.com Los ensambladores más pequeños sin apalancamiento de abastecimiento global pierden competitividad en precios y corren el riesgo de retrasos en proyectos, empujando a los compradores hacia proveedores más grandes o reconstrucciones internas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Los Sistemas de Llenado Anclan el Gasto en Medio del Auge de los Equipos de Manejo

Las unidades de llenado y dosificación generaron la mayor porción del tamaño del mercado de maquinaria para envases rígidos con USD 9,0 mil millones en 2024, lo que representa el 22,01% de los ingresos globales. La sólida demanda proviene de su ubicuidad en bebidas, cuidado personal y medicamentos parenterales. Los medidores de flujo másico accionados por servomotores ahora logran una precisión de peso de llenado de ±0,5 g, reduciendo el costoso exceso de llenado en polvos de nutrición premium. Sin embargo, los sistemas de manejo de materiales —que abarcan encajonadoras, empacadoras de cajas y paletizadoras— están registrando una llamativa CAGR del 9,81% hasta 2030. Su ascenso refleja el giro de la dirección desde el apilado manual de palés hacia almacenes de operación autónoma, catalizado por la escasez de mano de obra y las combinaciones de pedidos del comercio electrónico.

Los usuarios finales vinculan el retorno de inversión a la reducción de lesiones de trabajadores y a una mayor utilización de la plataforma de camiones, ya que la visión automatizada alinea las cajas con una precisión de 0,2 mm antes del envuelto. El auge del manejo de productos también impulsa reconversiones en líneas heredadas, mediante las cuales celdas robóticas independientes se acoplan a los llenadores existentes, extendiendo la vida útil del equipo entre 6 y 8 años sin reemplazo completo de la línea. Los proveedores capaces de empacar formatos tanto líquidos como secos dentro de marcos modulares están ganando licitaciones de co-envasadores que manejan altos recuentos de unidades de mantenimiento de existencias.

Por Industria de Usuario Final: El Rápido Ascenso de la Farmacéutica Contrarresta la Supremacía Alimentaria

Las aplicaciones alimentarias mantuvieron el 42,53% de dominio de ingresos en 2024, impulsadas por compras repetidas de líneas de alta velocidad de PET y latas de metal. Sin embargo, los productos farmacéuticos impulsan la CAGR más rápida del 9,34% sobre la base de los lanzamientos de medicamentos biológicos y las mayores normas de envasado estéril. El aumento de escala de la producción de biorreactores requiere llenadores de jeringas anidadas y aisladores de barrera que cuestan hasta USD 8 millones por suite, engrosando las carteras de pedidos de los fabricantes de equipos originales.

Los mandatos de serialización de medicamentos también impulsan los verificadores de códigos basados en cámara que se integran con los centros nacionales de trazabilidad de medicamentos. En contraste, los segmentos de bebidas avanzan lentamente, limitados por la saturación del volumen de refrescos en los mercados occidentales, pero parcialmente impulsados por los licores artesanales que requieren líneas de embotellado de vidrio flexibles. El crecimiento en el cuidado personal depende de lotes premium de baja tirada que requieren equipos de cambio rápido, donde los transportadores con acoplamiento magnético reducen los cambios de formato de ocho horas a menos de 30 minutos.

Por Nivel de Automatización: La Automatización Total Sigue Siendo el Referente

Los equipos totalmente automáticos contribuyeron con el 68,34% de los ingresos de 2024 y sostendrán una CAGR del 8,04% hasta 2030, ilustrando la amplia convicción de que una mayor inversión de capital genera un rendimiento predecible. La integración de sistemas de visión artificial impulsados por inteligencia artificial durante la recogida y colocación ha reducido los defectos de desalineación a nivel de micras de 400 ppm a menos de 50 ppm en proyectos piloto. El tamaño del mercado de maquinaria para envases rígidos acumulado en las líneas semiautomáticas está disminuyendo en términos de participación, aunque siguen siendo relevantes para el vidrio frágil o los frascos cosméticos especiales donde la sensación táctil sigue siendo crítica.

Las estaciones híbridas de humanos y robots, impulsadas por actuadores de retroalimentación de fuerza, encarnan un camino intermedio que atrae a las empresas del mercado medio. El cumplimiento de las normas de seguridad funcional ISO 13849 ha avanzado, permitiendo que los robots reduzcan la velocidad a velocidades colaborativas seguras cuando los operadores se acercan, maximizando así el espacio en el piso. Mientras tanto, las actualizaciones de software ahora se envían de forma inalámbrica, convirtiendo los paquetes de control en activos actualizables en lugar de instalaciones que se deprecian.

Por Material de Envase Manejado: El Impulso del Cartón Gana Terreno

Los plásticos rígidos seguirán dominando los ingresos del segmento más grande con el 54,12% en 2024, pero el rechazo de los consumidores a los polímeros de un solo uso impulsa el aumento en equipos para cartón que registró un pronóstico de CAGR del 7,54%. Las ruedas de formación gobernadas por servomotores mitigan la memoria del cartón, permitiendo 700 cajas por minuto con tasas de defectos que igualan a las carcasas de plástico. Las líneas de múltiples sustratos que alternan entre HDPE, vidrio y cartón reciclable permiten a los propietarios de marcas probar unidades de mantenimiento de existencias ecológicas sin líneas paralelas que requieran grandes inversiones de capital.

La maquinaria para vidrio mantiene su posición en licores premium y medicamentos inyectables donde la integridad de la barrera supera las consideraciones de peso. Los sistemas de latas de metal innovan en torno al aluminio ligero y las tapas unidas para cumplir con las próximas cuotas de reutilización. Las soluciones compuestas apilan barreras de polímero delgadas sobre núcleos corrugados, desafiando a los fabricantes de herramientas a adaptar cabezales de sellado ultrasónico que atraviesan puntos de fusión disímiles en un solo trazo.

Análisis Geográfico

Asia-Pacífico generó el 38,23% del tamaño del mercado de maquinaria para envases rígidos en 2024 y está preparada para una CAGR del 7,23%, subrayando su papel como motor de crecimiento del sector. Los parques industriales respaldados por el gobierno en China destinan más de USD 50 mil millones anuales para líneas avanzadas de procesamiento de medicamentos y alimentos. India atrae inversión extranjera directa sostenida hacia instalaciones de bienes de consumo, donde el ensamblaje localizado de maquinaria reduce los aranceles de importación y acorta los plazos de entrega.

América del Norte le sigue con una sólida demanda impulsada por estrategias de relocalización y la necesidad imperativa de cerrar las brechas de mano de obra en operaciones de llenado y paletizado. Los Estados Unidos por sí solos añadieron más de 7,5 millones de pies cuadrados de capacidad de llenado y acabado estéril en 2024 para mitigar los choques en la cadena de suministro, impulsando directamente los pedidos de equipos de grado de aislamiento. México se beneficia de las políticas de relocalización cercana e incentivos de libre comercio que atraen a marcas de electrodomésticos y cuidado personal que buscan huellas de producción en dos países.

Europa mantiene una participación estable gracias a los estrictos mandatos de economía circular que obligan a los convertidores a reconvertirse para sustratos reciclables. Las casas de ingeniería de Alemania exportan el 70% de su producción, aprovechando la robótica de alta precisión para satisfacer la creciente demanda en los centros de bebidas de Oriente Medio y África. Las plantas de Europa del Este emergen como extensiones de fabricación rentables, impulsando transferencias y reconversiones de equipos intra-UE que mantienen las bases instaladas productivas y en cumplimiento.

Panorama Competitivo

El panorama competitivo exhibe una concentración moderada. Los principales proveedores europeos aprovechan su profundo conocimiento de procesos y sus redes de servicio de campo para salvaguardar una participación combinada del 45-50% en los envíos de líneas de alta velocidad. Krones, KHS y Syntegon aceleran la investigación y el desarrollo en torno a gemelos digitales y módulos preparados para la sostenibilidad, presentando más de 900 patentes relacionadas con el envasado solo en 2024. Los competidores asiáticos como Sidel China y Tech-Long reducen los plazos de entrega en un 20% mediante ecosistemas de componentes localizados, ganando terreno entre los convertidores de alimentos y cuidado personal sensibles al costo.

Las alianzas estratégicas proliferan. Los proveedores de robótica integran sistemas de visión guiados por inteligencia artificial en encajonadoras heredadas, mientras que las empresas emergentes de software licencian paneles de control de eficiencia general de equipos basados en la nube que funcionan de forma independiente del proveedor en líneas de múltiples marcas. Los modelos de suscripción para monitoreo remoto de condiciones convierten las ventas únicas en ingresos de anualidades, amortiguando a los fabricantes de equipos originales contra la volatilidad de las materias primas. Los actores de nicho especializados en serialización o inspección de extremo caliente de vidrio disfrutan de un crecimiento de pedidos de dos dígitos a medida que se expanden los nichos regulatorios y de productos premium.

Las barreras de entrada dependen del conocimiento de validación y el soporte mundial de piezas. La capacidad de servicio a menudo inclina las decisiones de adquisición en plantas farmacéuticas donde una sola hora de tiempo de inactividad puede superar los USD 100.000 en valor de lote perdido. En consecuencia, las empresas establecidas refuerzan los equipos de posventa e invierten en asistencia de campo con realidad aumentada que reduce los viajes de técnicos hasta en un 60%.

Líderes de la Industria de Maquinaria para Envases Rígidos

Krones AG

KHS GmbH

Syntegon Technology GmbH

Sidel Group

Sacmi Imola S.C.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Syntegon Technology adquirió al especialista italiano en inspección Antares Vision por EUR 1.200 millones (USD 1.300 millones), añadiendo serialización y rastreo a su cartera.

- Enero de 2025: Krones AG comprometió EUR 180 millones (USD 195 millones) para ampliar su planta en Taicang, China, escalando líneas asépticas y preparadas para lo digital para clientes regionales de farmacéutica y bebidas premium.

- Enero de 2025: KHS GmbH lanzó equipos EcoLine con un consumo de energía un 30% menor y compatibilidad total con cartón para ayudar a los clientes a cumplir con las cuotas de reciclaje europeas.

- Diciembre de 2024: Sidel Group ganó un contrato de botellas de PET llave en mano por USD 85 millones en China, incorporando sistemas de calidad impulsados por inteligencia artificial y módulos de mantenimiento predictivo.

- Noviembre de 2024: ProMach Inc. adquirió la empresa alemana de encajonado Bradman Lake por USD 145 millones, reforzando su presencia en el envasado farmacéutico europeo.

Alcance del Informe Global del Mercado de Maquinaria para Envases Rígidos

| Máquinas de Llenado y Dosificación |

| Líneas de Embotellado y Tapado |

| Máquinas de Encajonado y Empaque de Cajas |

| Equipos de Paletizado y Despaletizado |

| Equipos de Inspección y Prueba |

| Otro Tipo de Máquina (Formado-Llenado-Sellado, Termoformado, etc.) |

| Alimentaria |

| Bebidas |

| Farmacéutica |

| Cuidado Personal y Cosméticos |

| Productos Químicos para el Hogar e Industriales |

| Otras Industrias de Usuario Final |

| Totalmente Automático |

| Semiautomático |

| Manual / Independiente |

| Plásticos Rígidos |

| Vidrio |

| Metal |

| Cartón y Corrugado |

| Compuesto y Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Máquina | Máquinas de Llenado y Dosificación | ||

| Líneas de Embotellado y Tapado | |||

| Máquinas de Encajonado y Empaque de Cajas | |||

| Equipos de Paletizado y Despaletizado | |||

| Equipos de Inspección y Prueba | |||

| Otro Tipo de Máquina (Formado-Llenado-Sellado, Termoformado, etc.) | |||

| Por Industria de Usuario Final | Alimentaria | ||

| Bebidas | |||

| Farmacéutica | |||

| Cuidado Personal y Cosméticos | |||

| Productos Químicos para el Hogar e Industriales | |||

| Otras Industrias de Usuario Final | |||

| Por Nivel de Automatización | Totalmente Automático | ||

| Semiautomático | |||

| Manual / Independiente | |||

| Por Material de Envase Manejado | Plásticos Rígidos | ||

| Vidrio | |||

| Metal | |||

| Cartón y Corrugado | |||

| Compuesto y Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de maquinaria para envases rígidos?

El tamaño del mercado de maquinaria para envases rígidos es de USD 40,91 mil millones en 2025 y se prevé que alcance los USD 53,67 mil millones en 2030.

¿Qué región lidera la demanda de equipos para envases rígidos?

Asia-Pacífico concentra el 38,23% de los ingresos en 2024 y avanza a una CAGR del 7,23% hasta 2030.

¿Qué tipo de máquina genera los mayores ingresos?

Los sistemas de llenado y dosificación lideran con una participación del 22,01% en 2024 debido a su relevancia transversal en todas las industrias.

¿Por qué la maquinaria para envasado farmacéutico crece tan rápidamente?

La expansión de los biológicos y las normas de esterilidad más estrictas impulsan una CAGR del 9,34% para las líneas de maquinaria farmacéutica.

¿Cómo influye la escasez de mano de obra en la adopción de tecnología?

Las brechas de trabajadores aceleran la automatización al final de la línea, impulsando inversiones en robots de paletizado y herramientas de mantenimiento predictivo que acortan los períodos de recuperación de la inversión.

Última actualización de la página el: