Tamaño y Participación del Mercado de Etiquetas sin Liner

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

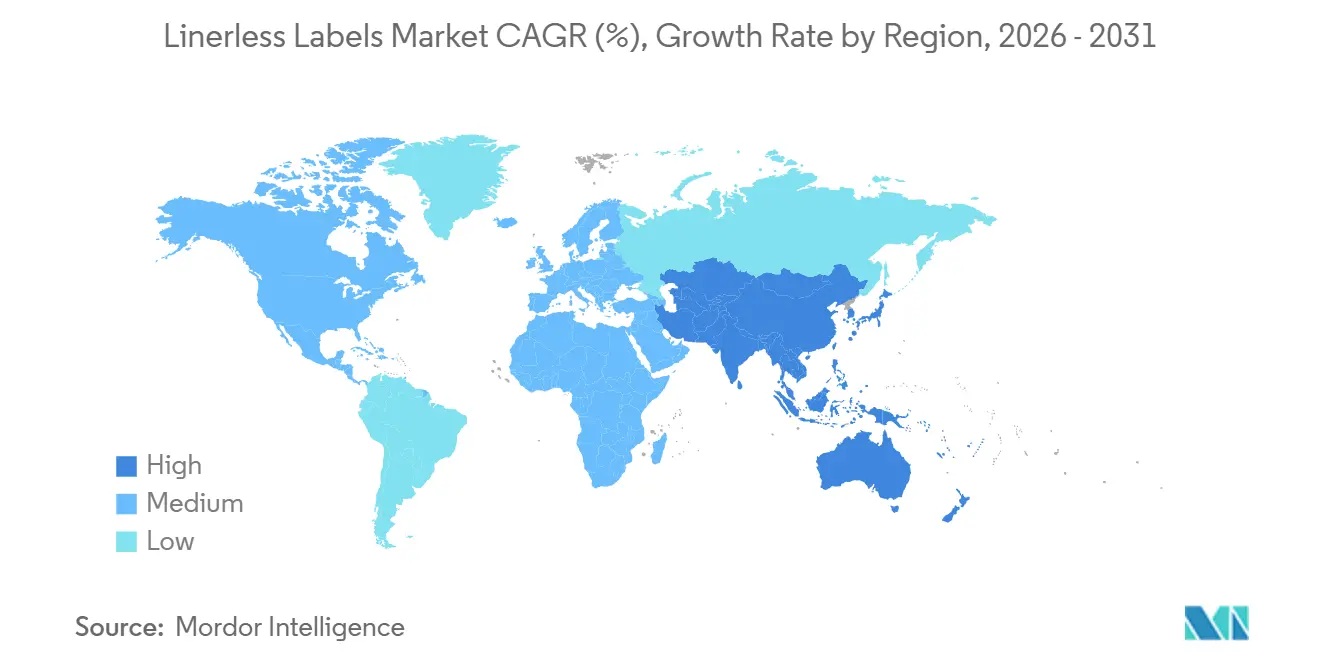

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

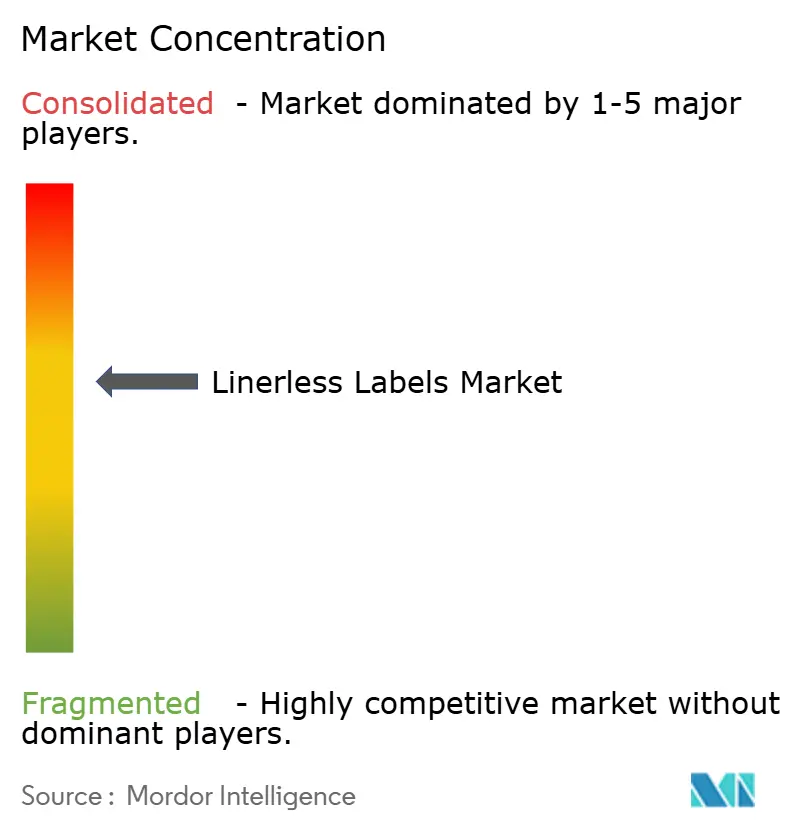

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Etiquetas sin Liner por Mordor Intelligence

El tamaño del Mercado de Etiquetas sin Liner se espera que aumente de 2.15 mil millones de USD en 2025 a 2.24 mil millones de USD en 2026 y alcance 2.76 mil millones de USD en 2031, creciendo a una CAGR de 4.26% durante 2026-2031.

El mercado de etiquetas sin liner se está beneficiando de normativas más estrictas sobre residuos de envases en Europa y América del Norte, mientras que el aumento de los volúmenes de paquetería incrementa la demanda de etiquetas de longitud variable que funcionan bien en entornos de cumplimiento de pedidos de alto rendimiento. El mercado de etiquetas sin liner también está registrando un mayor interés por parte de productores de alimentos y operadores logísticos que desean reducir los residuos de liner, mejorar el tiempo de actividad de las líneas y apoyar objetivos de sostenibilidad más amplios. El posicionamiento competitivo en el mercado de etiquetas sin liner está siendo moldeado por la integración vertical, el conocimiento en adhesivos y la capacidad de conectar el hardware de etiquetado con capacidades de análisis y RFID. El mercado de etiquetas sin liner también tiene margen para expandirse a través de la impresión digital, materiales de cara reciclados y especiales, y programas de etiquetado inteligente que conectan el seguimiento de productos con datos de inventario y operativos. Al mismo tiempo, los costos de adaptación y la volatilidad de las materias primas están manteniendo una adopción desigual en los sitios con instalaciones heredadas, especialmente donde los presupuestos de capital siguen siendo ajustados.

Conclusiones Clave del Informe

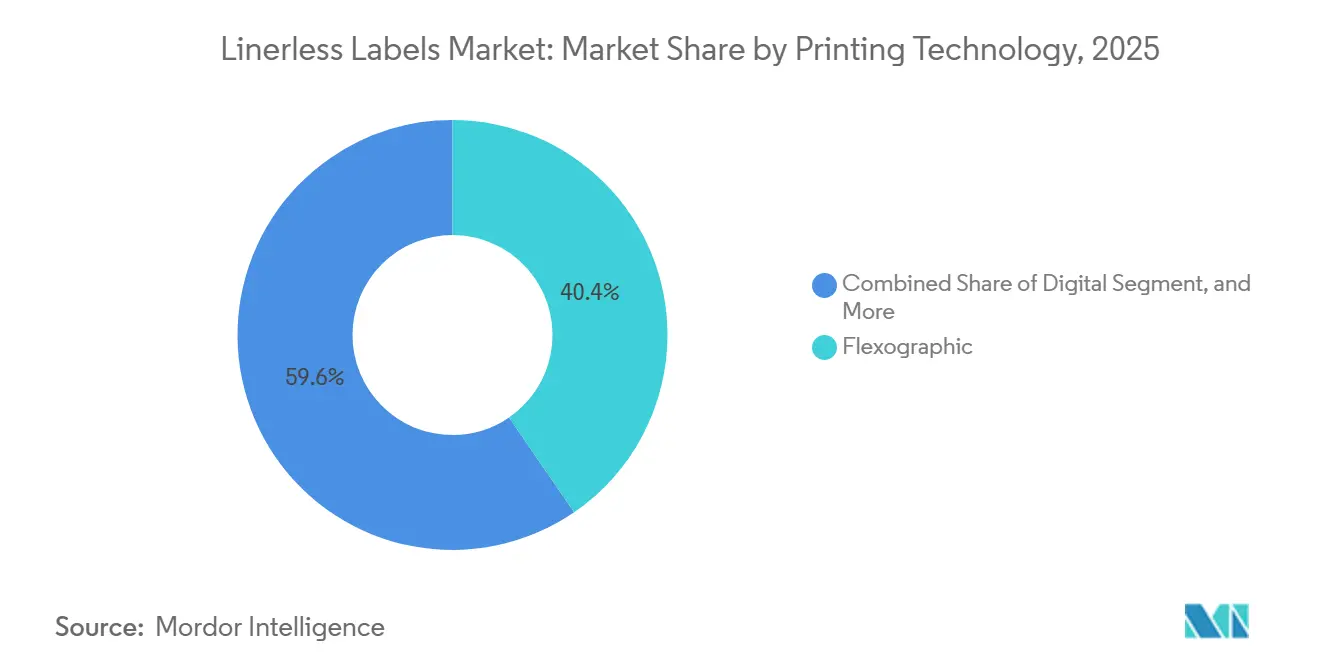

- Por tecnología de impresión, la impresión flexográfica representó el 40,43% de la cuota del mercado de etiquetas sin liner en 2025, mientras que se proyecta que la impresión digital por inyección de tinta y térmica se expanda a una CAGR del 5,43% hasta 2031.

- Por material de facestock, los sustratos de film representaron el 48,23% del tamaño del mercado de etiquetas sin liner en 2025, mientras que se espera que los sustratos especiales y reciclados se expandan a una CAGR del 5,72% hasta 2031.

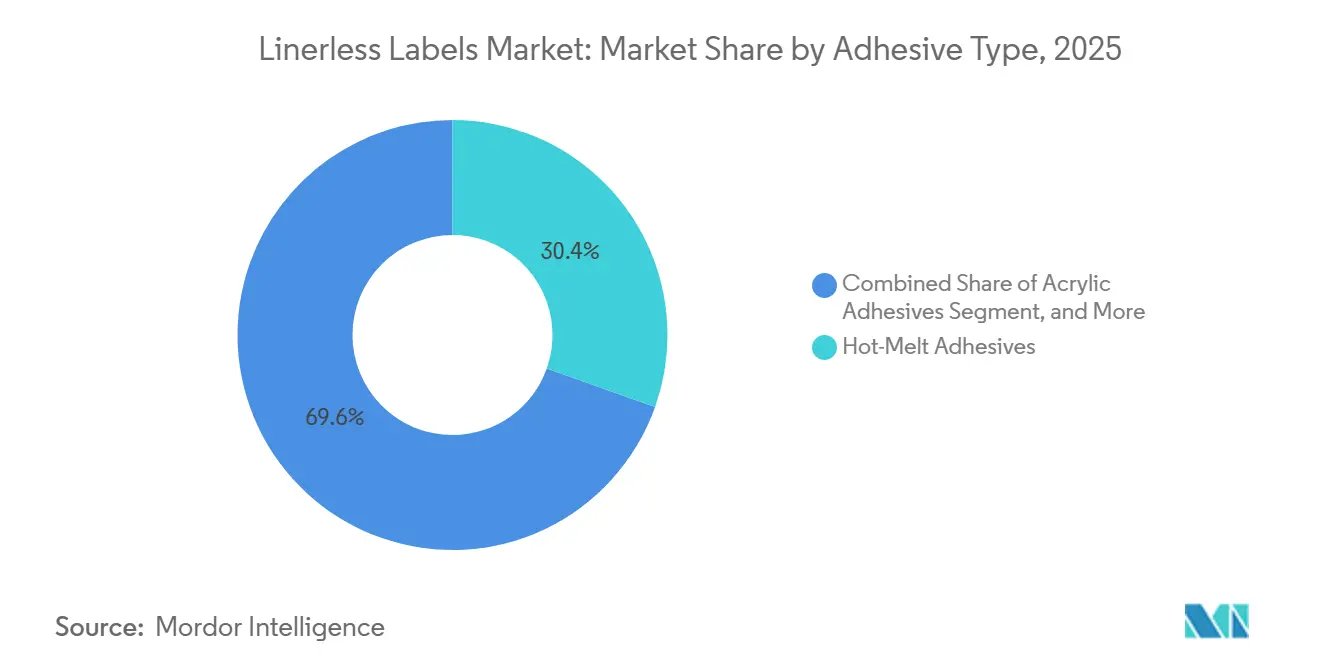

- Por tipo de adhesivo, los adhesivos termofusibles representaron el 30,43% del tamaño del mercado de etiquetas sin liner en 2025, mientras que se proyecta que los adhesivos acrílicos crezcan a una CAGR del 5,61% hasta 2031.

- Por industria de usuario final, la alimentación representó el 28,46% de la cuota del mercado de etiquetas sin liner en 2025, mientras que se proyecta que la logística y el comercio electrónico se expanda a una CAGR del 6,14% hasta 2031.

- Por geografía, Europa representó el 38,82% de la cuota del mercado de etiquetas sin liner en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 6,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Etiquetas sin Liner

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de Sostenibilidad Crecientes en el Envasado de Alimentos y Bebidas | +1.2% | Global, con mayor intensidad regulatoria en la UE y América del Norte | Mediano plazo (2-4 años) |

| Auge de la Logística de Comercio Electrónico que Requiere Etiquetas de Envío de Longitud Variable | +1.0% | Global, concentración en América del Norte, China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios de Reducción de Residuos en Europa y América del Norte | +0.9% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de Envases Conectados con RFID y Micro-Cumplimiento de Pedidos | +0.6% | Global, expansión desde América del Norte y la UE hacia APAC | Mediano plazo (2-4 años) |

| Automatización de Cocinas en Restaurantes de Servicio Rápido que Impulsa la Impresión sin Liner bajo Demanda | +0.5% | América del Norte, Europa, Japón y expansión hacia centros de comercio rápido de APAC | Mediano plazo (2-4 años) |

| Mecanismos de Ajuste en Frontera por Carbono que Elevan la Demanda de Etiquetado de Bajo Residuo | +0.3% | Núcleo de la UE, con expansión hacia socios comerciales en APAC y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Mandatos de Sostenibilidad en el Envasado de Alimentos y Bebidas

Los requisitos de sostenibilidad en alimentos y bebidas envasados están pasando de objetivos voluntarios a requisitos operativos, y ese cambio está apoyando el mercado de etiquetas sin liner en las principales categorías de bienes de consumo envasados. FINAT declaró en 2026 que los envases comercializados en el mercado de la UE deberán cumplir requisitos de reciclabilidad más estrictos en el marco del PPWR, subrayando la importancia de los formatos de etiquetas que reducen los residuos y simplifican los flujos de materiales. Ravenwood Packaging señaló en 2025 que los formatos sin liner ayudan a los productores a responder a los cambios de política del Reino Unido y la UE al eliminar el liner de liberación, reduciendo así las necesidades de eliminación y apoyando menores cargas de gestión de residuos. Esto importa especialmente en las líneas de alimentos refrigerados, donde los volúmenes de etiquetas son altos y los contratos de eliminación ya están siendo revisados. Como resultado, el mercado de etiquetas sin liner está ganando terreno, con los objetivos de sostenibilidad situándose ahora junto al coste y el cumplimiento normativo en las decisiones de adquisición.

Auge de la Logística del Comercio Electrónico que Requiere Etiquetas de Envío de Longitud Variable

El crecimiento de la paquetería continúa apoyando el mercado de etiquetas sin liner, ya que los rollos continuos son adecuados para operaciones de envío de alto volumen que requieren longitudes de etiqueta variables y cambios rápidos. La Oficina del Censo de los Estados Unidos estimó que las ventas de comercio electrónico minorista en 2025 crecieron significativamente, manteniendo la demanda de paquetería elevada en las redes de cumplimiento minorista y logística de terceros.[1]Oficina del Censo de EE. UU., "Ventas Trimestrales de Comercio Electrónico Minorista," Oficina del Censo de EE. UU., census.gov Lowry Solutions explicó en 2025 que el etiquetado sin liner es muy adecuado para entornos logísticos y de almacén que necesitan flujos de trabajo eficientes de impresión y aplicación en formatos de paquetes cambiantes. El valor de este modelo aumenta aún más en los centros de cumplimiento urbanos densos, donde los operadores se benefician de menos pasos de manipulación de materiales y menores requisitos de espacio para el stock de etiquetas. Estas condiciones están ayudando al mercado de etiquetas sin liner a expandirse más allá de su base anterior en servicios de alimentación hacia aplicaciones de cumplimiento y envío convencionales.

Mandatos Regulatorios de Reducción de Residuos en Europa y América del Norte

Las normas de reducción de residuos están ampliando el mercado potencial de las etiquetas sin liner, ya que las decisiones de envasado están ahora más estrechamente vinculadas a la reciclabilidad y la minimización de materiales. Se estima que la orientación regulatoria de la UE está haciendo que el acceso al mercado dependa cada vez más de los formatos de envasado que cumplen los requisitos de reciclabilidad. Ravenwood Packaging también destacó que los productores del Reino Unido se enfrentan a señales de coste vinculadas a la reciclabilidad en el marco de la Responsabilidad Ampliada del Productor, lo que da a los equipos de adquisición una razón directa para eliminar los residuos de liner donde sea posible. El efecto combinado no se limita al cumplimiento normativo, ya que también cambia la comparación económica entre las etiquetas autoadhesivas convencionales y las alternativas sin liner. Ese cambio está ayudando al mercado de etiquetas sin liner a construir una posición a largo plazo más sólida en los programas de envasado de alimentos, bebidas y logística.

Adopción de Envases Conectados con RFID y Micro-Centros de Distribución

El etiquetado inteligente está expandiendo el mercado de etiquetas sin liner porque el RFID y las tecnologías de sensores relacionadas aumentan el valor de cada etiqueta más allá de la mera identificación. Avery Dennison anunció en abril de 2026 una inversión estratégica de 75 millones de USD en Wiliot y se convirtió en el socio preferido de diseño, fabricación e incrustación comercial para la plataforma Bluetooth de baja energía sin batería de Wiliot. Avery Dennison también indicó en sus resultados del primer trimestre de 2026 que se espera un despliegue significativo de RFID en aplicaciones de alimentación con el mayor minorista de comestibles de EE. UU. en la segunda mitad de 2026. Esto apoya un cambio más amplio en el mercado de etiquetas sin liner hacia formatos que combinan datos de producto, seguimiento y visibilidad operativa en la misma etiqueta. A medida que los minoristas y los operadores logísticos escalan el envasado conectado, el mercado de etiquetas sin liner probablemente se beneficiará más donde la velocidad, la densidad de datos y la automatización ya son importantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costes de Adaptación para Líneas de Etiquetado Heredadas | -0.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Materias Primas en Adhesivos y Recubrimientos de Liberación | -0.6% | Global | Mediano plazo (2-4 años) |

| Escasez de Adhesivos de Alto Rendimiento sin Silicona | -0.4% | Global, restricciones de suministro concentradas en APAC | Largo plazo (≥ 4 años) |

| Problemas de Acumulación de Adhesivo en Entornos de Cadena de Frío | -0.3% | América del Norte, Europa y mercados de APAC con cadena de frío intensiva | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Modernización para Líneas de Etiquetado Heredadas

El gasto en adaptación sigue siendo una de las restricciones a corto plazo más claras en el mercado de etiquetas sin liner, especialmente en plantas y centros de distribución construidos en torno a sistemas de liner convencionales. Lowry Solutions señaló en 2025 que las impresoras térmicas de escritorio y móviles estándar no admiten formatos sin liner, y que los sistemas dedicados requieren componentes especializados, como rodillos antiadherentes y unidades de activación diseñadas específicamente. Esto crea un camino de conversión más largo para los usos finales de alimentación y regulados, donde los cambios de hardware también deben superar revisiones internas de calificación y cumplimiento normativo. El mercado de etiquetas sin liner se está dividiendo, por tanto, entre instalaciones más nuevas que pueden especificar sistemas sin liner desde el principio e instalaciones más antiguas que necesitan un caso de ahorro más sólido antes de invertir. Incluso donde están surgiendo rutas de actualización modulares, el mercado de etiquetas sin liner sigue enfrentando una adopción más lenta entre los convertidores más pequeños y los envasadores por contrato con presupuestos de capital más ajustados.

Volatilidad del Precio de las Materias Primas en Adhesivos y Recubrimientos de Liberación

El mercado de etiquetas sin liner sigue siendo sensible a las oscilaciones en los insumos de adhesivos y recubrimientos de liberación, ya que estos materiales realizan la mayor parte del trabajo técnico en la construcción del producto terminado. Una comparación técnica publicada en 2025 en UV+EB Technology and Converting Quarterly mostró que la elección del sistema de silicona afecta a la compatibilidad del cabezal de impresión y al comportamiento de liberación en las aplicaciones sin liner, subrayando la naturaleza especializada de estas químicas. UPM Adhesive Materials también lanzó nuevas líneas de adhesivos en junio de 2026 para aplicaciones farmacéuticas, de vinos y licores, y de productos químicos industriales exigentes, lo que refleja la necesidad continua de un rendimiento adhesivo cuidadosamente diseñado en entornos regulados y desafiantes. Estas condiciones no eliminan la demanda, pero pueden comprimir los márgenes y ralentizar el ritmo de las adiciones de capacidad. Por esa razón, el mercado de etiquetas sin liner probablemente recompensará a los proveedores que controlen el desarrollo de formulaciones y la calificación de convertidores más de cerca que los compradores en el mercado abierto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: Los Formatos Digitales Recalibran la Base Instalada Liderada por Flexo

La impresión flexográfica mantuvo una participación del 40,43% en el mercado de etiquetas sin liner en 2025, lo que refleja su amplia base instalada, su eficiencia económica en tiradas largas y su amplia compatibilidad con materiales de cara recubiertos con adhesivo. La impresión en huecograbado siguió siendo una opción más limitada, utilizada en aplicaciones selectas de bebidas premium y cosméticos donde la alta consistencia de imagen sigue siendo relevante. Otros formatos de impresión, incluidos los híbridos de serigrafía y offset, atendieron programas más pequeños con especificaciones exigentes en lugar de la demanda de volumen principal. Incluso con esa base instalada, el mercado de etiquetas sin liner está virando de manera más clara hacia los formatos digitales, donde los datos variables, las tiradas más cortas y las funciones de seguimiento integradas aportan más valor que la eficiencia de las planchas por sí sola.

Se proyecta que la impresión digital (inkjet y térmica) crecerá a una CAGR del 5,43% hasta 2031, y esa expansión está cambiando la forma en que los convertidores en la industria de etiquetas sin liner equilibran la capacidad, la longitud de las tiradas y la complejidad de los datos. Labels and Labeling informó en 2026 que los sistemas inkjet de 1.200 DPI se están volviendo más atractivos para los convertidores que buscan calidad consistente y productividad escalable en aplicaciones de tiradas cortas a largas. Los sistemas inkjet híbridos también están ganando terreno porque permiten a los convertidores añadir flexibilidad digital sin abandonar los activos de acabado y de impresión convencional existentes. A medida que los pedidos de etiquetas vía web se expanden y los requisitos de etiquetas inteligentes se vuelven más comunes, es probable que el mercado de etiquetas sin liner continúe avanzando hacia una base de producción mixta donde el flexo sigue siendo importante, pero lo digital absorbe las cargas de trabajo de mayor crecimiento.

Por Material de Facestock: Los Sustratos de Film Anclan el Mercado Mientras Avanzan los Grados Reciclados

Los sustratos de film, incluidos PP, PET y PE, representaron el 48,23% del tamaño del mercado de etiquetas sin liner en 2025 porque ofrecían una fuerte resistencia a la humedad, durabilidad química y estabilidad dimensional en usos de alimentación, bebidas y cuidado personal. Los facestocks de papel siguieron siendo importantes para el etiquetado de alimentos a temperatura ambiente, las aplicaciones de impresión térmica directa, el etiquetado de restaurantes de servicio rápido y las etiquetas de envío, donde las necesidades de calidad de impresión son más simples y el control de costes es más importante. Los sustratos especiales y reciclados formaron el grupo de facestock de mayor crecimiento, con una CAGR del 5,72% esperada hasta 2031. Esta combinación muestra que el mercado de etiquetas sin liner sigue anclado en materiales de rendimiento probado, incluso cuando los estándares de adquisición recompensan cada vez más la reciclabilidad y el contenido posconsumo.

UPM Adhesive Materials introdujo la cartera UPM ProCycle en mayo de 2026 para envases rígidos de PET y HDPE en aplicaciones de alimentos y bebidas y de hogar y cuidado personal, con los materiales verificados de forma independiente como compatibles con el reciclaje en todos los tipos de envases y mercados.[2]UPM Adhesive Materials, "UPM Ofrece Soluciones de Adhesivos Diseñadas para Aplicaciones de Etiquetas Exigentes," UPM Adhesive Materials, labelmaterials.upm.com UPM Raflatac también lanzó la etiqueta sin liner OptiCut WashOff en octubre de 2024 para envases de plástico de alimentos reutilizables y retornables, apoyando una eliminación más limpia durante el lavado industrial y una mejor alineación con los ciclos de reutilización de envases. Dentro de la industria de etiquetas sin liner, estos lanzamientos muestran que la innovación en materiales se centra menos en la novedad y más en demostrar la compatibilidad con sistemas reales de reciclaje y reutilización. Eso está ayudando al mercado de etiquetas sin liner a expandirse hacia aplicaciones donde las afirmaciones de sostenibilidad ahora necesitan evidencia operativa en lugar de mensajes generales.

Por Tipo de Adhesivo: El Dominio de los Termofusibles se Enfrenta a los Avances Acelerados de los Acrílicos

Los adhesivos termofusibles representaron una cuota del 30,43% del mercado de etiquetas sin liner en 2025, respaldados por una adherencia rápida, una unión fiable en films y superficies corrugadas, y compatibilidad con configuraciones de aplicadores de alta velocidad. Los sistemas de adhesivos especiales atendieron nichos más pequeños pero importantes, especialmente donde los límites de migración, las condiciones estériles o el comportamiento muy específico del sustrato determinaron el proceso de calificación. Otros tipos de adhesivos, incluidos los sistemas a base de agua y de emulsión, siguieron siendo menos centrales porque los perfiles de curado más lentos y la menor compatibilidad con sustratos limitaron su papel en el uso sin liner a velocidad de producción. Esto dejó al mercado de etiquetas sin liner con un líder actual claro en los termofusibles, incluso cuando la trayectoria de crecimiento favorecía cada vez más a los sistemas con mayor flexibilidad de sustrato.

Se proyecta que los adhesivos acrílicos crezcan a una CAGR del 5,61% hasta 2031, lo que refleja mejoras de rendimiento que han reducido las brechas históricas en entornos más fríos y más exigentes. La comparación técnica publicada en 2025 por UV+EB Technology and Converting Quarterly encontró que los sistemas de silicona térmica comúnmente emparejados con acrílicos pueden ofrecer una mejor compatibilidad con el cabezal de impresión porque su química transfiere menos silicona a los cabezales de impresión térmica directa. UPM Adhesive Materials reforzó esta dirección en junio de 2026 al lanzar líneas de adhesivos diseñados específicamente para el etiquetado farmacéutico, de vinos y licores, y de productos químicos industriales, donde la certificación de rendimiento sigue siendo crítica. En conjunto, estos cambios indican que el mercado de etiquetas sin liner está avanzando hacia sistemas adhesivos que pueden admitir rangos de SKU más amplios sin sacrificar la fiabilidad.

Por Industria de Usuario Final: La Alimentación Mantiene el Liderazgo Mientras la Logística se Acelera

La alimentación representó el 28,46% del mercado de etiquetas sin liner en 2025, convirtiéndola en el mayor segmento de usuario final, ya que el formato lleva mucho tiempo establecido para el etiquetado en báscula de carne, pescado, aves y artículos frescos envasados. Las bebidas siguieron siendo relevantes en la elaboración artesanal de cerveza y los licores premium, donde los cuellos de botella y las etiquetas corporales sin liner apoyan cada vez más los mensajes de sostenibilidad. La salud y los productos farmacéuticos también presentan una oportunidad de mayor valor en el mercado de etiquetas sin liner, aunque la adopción sigue siendo más lenta porque los requisitos de validación, esterilidad y registro de impresión prolongan los plazos de los proyectos piloto y de calificación.

Se espera que la logística y el comercio electrónico crezcan a una CAGR del 6,14% hasta 2031, convirtiéndola en el área de usuario final de mayor crecimiento en el mercado de etiquetas sin liner a medida que los flujos de paquetería continúan escalando. Avery Dennison indicó en sus resultados del primer trimestre de 2026 que su segmento de alimentación espera un despliegue significativo de RFID sin liner con el mayor minorista de comestibles de EE. UU. en aplicaciones de panadería, carne y charcutería en la segunda mitad de 2026. Ese ejemplo muestra cómo la demanda de alimentación y logística está convergiendo en torno a etiquetas que combinan la identificación del producto y la inteligencia de inventario. A medida que los programas de envasado conectado se expanden, el mercado de etiquetas sin liner probablemente verá su mayor demanda nueva donde la trazabilidad y la aplicación de alta velocidad se necesitan juntas.

Análisis Geográfico

Europa mantuvo el 38,82% del mercado de etiquetas sin liner en 2025, conservando su posición regional líder, ya que las regulaciones, las capacidades de los convertidores y las grandes cadenas minoristas apoyaron la adopción. FINAT informó en 2026 que la directiva PPWR refuerza la importancia comercial de los formatos de envase que pueden cumplir con las expectativas de reciclabilidad y mantener el acceso al mercado de la UE. El Reino Unido añadió un impulsor económico paralelo a través de la Responsabilidad Extendida del Productor, con tarifas ponderadas por reciclabilidad que refuerzan el argumento para eliminar los residuos de liner no reciclables. Alemania y Francia siguieron siendo los mercados nacionales más avanzados de Europa, mientras que la adopción en Italia y el resto de la región se mantuvo más concentrada entre los operadores más grandes de alimentación y logística.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 6,04% hasta 2031, lo que la convierte en el segmento regional de mayor crecimiento en el mercado de etiquetas sin liner. SATO Corporation anunció en septiembre de 2025 que ASKUL adoptó su etiqueta sin liner NonSepa en el Centro de Distribución de Kanto, utilizando máquinas dedicadas de impresión y aplicación automática de etiquetas para reemplazar las etiquetas con liner convencionales. Los operadores logísticos de China también trabajan en un entorno donde las tarifas de residuos en ciudades de primer nivel superiores a CNY 300 por tonelada (42 USD por tonelada) hacen que la eliminación del liner sea un costo operativo visible. India, Indonesia, Vietnam, Japón, Corea del Sur y Australia están contribuyendo, por tanto, a un patrón de crecimiento regional que combina la expansión de la paquetería con prácticas de etiquetado más automatizadas.

América del Norte siguió siendo una región madura en el mercado de etiquetas sin liner, donde la adopción estuvo impulsada más por los cuadros de mando de los minoristas, el rendimiento logístico y la eficiencia operativa que por mandatos federales amplios sobre envases. La estimación de ventas de comercio electrónico de 2025 de la Oficina del Censo de los Estados Unidos muestra por qué la intensidad de paquetería sigue siendo un motor de demanda duradero para los formatos de envío sin liner. Lowry Solutions también señaló en 2025 que los formatos sin liner se alinean bien con los casos de uso de etiquetado en almacenes, logística y restaurantes de servicio rápido que dependen de operaciones eficientes de impresión y aplicación.[3]Lowry Solutions, "Etiquetas sin Liner, Beneficios, Aplicaciones y Cómo Funcionan," Lowry Solutions, lowrysolutions.com América del Sur siguió estando en una etapa más temprana de su curva de adopción, con Brasil y Argentina destacando como los principales mercados de crecimiento, mientras que Oriente Medio y África representaron una oportunidad de mayor duración vinculada a la modernización logística y la inversión en cadena de frío.

Panorama Competitivo

El mercado de etiquetas sin liner opera con una concentración moderada, con Avery Dennison y UPM Raflatac manteniendo ventajas estructurales a través de la escala, la profundidad en materiales y los sólidos vínculos entre los productos de etiquetado y los flujos de trabajo empresariales más amplios. Se espera que Avery Dennison refuerce su posición en abril de 2026 a través de una inversión de 75 millones de USD en Wiliot, vinculando sus capacidades de diseño y fabricación de incrustaciones más estrechamente a la inteligencia de productos conectados sin batería. Se espera que UPM Adhesive Materials amplíe su alcance competitivo en mayo de 2026 con soluciones ProCycle diseñadas para mejorar la reciclabilidad del envasado y en junio de 2026 con lanzamientos de adhesivos especializados para aplicaciones de etiquetas exigentes. Estos movimientos indican que la competencia en el mercado de etiquetas sin liner ya no se centra únicamente en el suministro de etiquetas, ya que los proveedores también compiten en adecuación a la reciclabilidad, rendimiento adhesivo y funcionalidad de etiquetas inteligentes.

La competencia liderada por el hardware también se está volviendo más visible en el mercado de etiquetas sin liner. Se espera que Zebra Technologies Corporation presente su Solución de Impresión sin Liner ZeroLiner en Automate 2026, combinando la impresión y aplicación sin liner con visión artificial y RFID para ofrecer una plataforma de flujo de trabajo integrada. SATO Corporation también ha avanzado en el mercado a través del uso de etiquetas sin liner NonSepa en el Centro de Distribución de Kanto de ASKUL y a través de declaraciones ambientales de producto para productos sin liner seleccionados. Estos ejemplos indican que los fabricantes de equipos y los especialistas en identificación automática ahora tienen mayor margen para competir directamente con los conjuntos de soluciones liderados por convertidores. Este cambio importa porque el mercado de etiquetas sin liner recompensa cada vez más a las empresas que ofrecen sistemas validados en lugar de componentes independientes.

Está emergiendo un segundo patrón a medida que las iniciativas estratégicas en el mercado de etiquetas sin liner enfatizan cada vez más el despliegue práctico en lugar de declaraciones de posicionamiento generales. Avery Dennison está alineando las actividades de RFID, plataformas de datos y despliegue en el comercio minorista de alimentación para reforzar los costes de cambio en las cuentas empresariales. UPM está integrando carteras de materiales reciclables con nuevas familias de adhesivos, lo que permite a la empresa atender tanto los usos finales orientados a la sostenibilidad como los regulados desde una base técnica más sólida. Mientras tanto, Zebra y SATO indican que la próxima fase de competencia puede surgir del hardware, la automatización y la integración de flujos de trabajo en lugar del stock de etiquetas solo. En consecuencia, el mercado de etiquetas sin liner está avanzando hacia una estructura en la que la escala sigue siendo importante, mientras que los sistemas de etiquetas inteligentes validados y la experiencia en materiales tienen un mayor peso competitivo que antes.

Líderes de la Industria de Etiquetas sin Liner

-

R.R. Donnelley & Sons Company

-

Reflex Labels Ltd.

-

Avery Dennison Corporation

-

UPM Raflatac

-

SATO Europe GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Zebra Technologies Corporation presentó su Solución de Impresión sin Liner ZeroLiner en Automate 2026 en Chicago. El sistema integra procesos de impresión y aplicación sin liner totalmente automatizados en línea utilizando visión artificial y tecnología RFID para la validación de paquetes y etiquetas, lo que representa una entrada a nivel de hardware en el mercado de soluciones sin liner que desafía las asociaciones establecidas entre convertidores y aplicadores.

- Junio de 2026: UPM Adhesive Materials lanzó las líneas de adhesivos UPM PharmaSure, UPM Vetro y UPM Endurance, diseñadas específicamente para aplicaciones de etiquetas farmacéuticas, de vinos y licores, y de aceites y productos químicos industriales, respectivamente. El lanzamiento refleja el esfuerzo más amplio de la industria por extender las soluciones sin liner y autoadhesivas de alto rendimiento a entornos de uso final regulados y exigentes donde los requisitos de certificación de rendimiento adhesivo han limitado históricamente la migración de formatos.

- Abril de 2026: Avery Dennison anunció una inversión minoritaria estratégica de 75 millones de USD en Wiliot, un proveedor de sensores Bluetooth de baja energía sin batería. La empresa también se convirtió en el socio preferido de diseño, fabricación e incrustación comercial para la plataforma de inteligencia artificial física de Wiliot. La asociación tiene como objetivo acelerar la adopción de identidades digitales para artículos físicos en aplicaciones de comercio minorista, logística y alimentación, aprovechando la escala de fabricación de RFID existente de Avery Dennison y su plataforma en la nube atma.io.

- Diciembre de 2025: DHL Supply Chain Germany desplegó un sistema sin liner HERMA InNo-Liner en combinación con hardware de impresión y aplicación Cab en su centro logístico de Nohra en Turingia. El sitio procesa aproximadamente 750.000 cajas de envío etiquetadas anualmente; DHL informó de una reducción de residuos de aproximadamente el 60% y un coste del sistema aproximadamente un 40% inferior en comparación con los sistemas de etiquetas autoadhesivas convencionales, con el beneficio adicional de un tiempo de configuración inferior a 1 minuto por cambio de rollo.

Alcance del Informe del Mercado Global de Etiquetas sin Liner

Las etiquetas sin liner son un tipo de etiqueta autoadhesiva que no tiene liner. Están fabricadas con un recubrimiento de liberación especial aplicado en la cara de la etiqueta, que permite enrollar las etiquetas en un rollo sin que el adhesivo se adhiera a la etiqueta inferior. Este recubrimiento de liberación no solo evita que se peguen entre sí, sino que también crea una barrera resistente a los rayos UV, los productos químicos y la humedad. El Informe del Mercado de Etiquetas sin Liner está Segmentado por Tecnología de Impresión (Digital, Flexográfica, Huecograbado y Otras Tecnologías de Impresión), Material de Facestock (Papel, Film y Sustratos Especiales y Reciclados), Tipo de Adhesivo (Adhesivos Acrílicos, Adhesivos Termofusibles, Adhesivos Especiales y Otros Tipos de Adhesivos), Industria de Usuario Final (Alimentación, Bebidas, Salud y Farmacéutica, Cosmética y Cuidado Personal, Productos Químicos para el Hogar, Logística y Comercio Electrónico, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Digital (Inyección de Tinta y Térmica) |

| Flexográfica |

| Huecograbado |

| Otras Tecnologías de Impresión |

| Papel |

| Film (PP, PET, PE) |

| Sustratos Especiales y Reciclados |

| Adhesivos Acrílicos |

| Adhesivos Hot-Melt |

| Adhesivos Especiales |

| Otros Tipos de Adhesivo |

| Alimentación |

| Bebidas |

| Salud y Farmacéutica |

| Cosmética y Cuidado Personal |

| Productos Químicos del Hogar |

| Logística y Comercio Electrónico |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tecnología de Impresión | Digital (Inyección de Tinta y Térmica) | ||

| Flexográfica | |||

| Huecograbado | |||

| Otras Tecnologías de Impresión | |||

| Por Material de Cara | Papel | ||

| Film (PP, PET, PE) | |||

| Sustratos Especiales y Reciclados | |||

| Por Tipo de Adhesivo | Adhesivos Acrílicos | ||

| Adhesivos Hot-Melt | |||

| Adhesivos Especiales | |||

| Otros Tipos de Adhesivo | |||

| Por Industria de Usuario Final | Alimentación | ||

| Bebidas | |||

| Salud y Farmacéutica | |||

| Cosmética y Cuidado Personal | |||

| Productos Químicos del Hogar | |||

| Logística y Comercio Electrónico | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de etiquetas sin liner para 2031?

Se proyecta que el mercado de etiquetas sin liner alcance los 2,76 mil millones de USD para 2031, aumentando desde los 2,15 mil millones de USD en 2025 a una CAGR del 4,26% durante 2026-2031.

¿Qué está impulsando la demanda de soluciones de etiquetas sin liner?

Los principales factores de crecimiento son las normativas más estrictas sobre residuos de envasado, los mayores volúmenes de paquetería de comercio electrónico, los flujos de trabajo logísticos más automatizados y el uso creciente del etiquetado habilitado con RFID.

¿Qué segmento de usuario final lidera la demanda actualmente?

La alimentación fue el mayor segmento de usuario final en 2025 con una cuota del 28,46%, respaldado por el uso establecido en el etiquetado de carne, pescado, aves y alimentos frescos envasados.

¿Qué segmento de usuario final está creciendo más rápido?

La logística y el comercio electrónico es el segmento de mayor crecimiento, con una CAGR proyectada del 6,14% hasta 2031, a medida que los centros de cumplimiento adoptan etiquetas de longitud variable y de impresión y aplicación de alta velocidad.

¿Qué región lidera la adopción y cuál está creciendo más rápido?

Europa lideró en 2025 con una cuota del 38,82%, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 6,04% hasta 2031.

¿Cuáles son las principales barreras para una adopción más amplia?

Las mayores restricciones son los costes de adaptación para las líneas de etiquetado heredadas y la volatilidad en los insumos de adhesivos y recubrimientos de liberación, ambos de los cuales pueden retrasar la conversión y presionar los márgenes.

Última actualización de la página el: