Tamaño y Cuota del Mercado de Etiquetas y Liners de Liberación del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

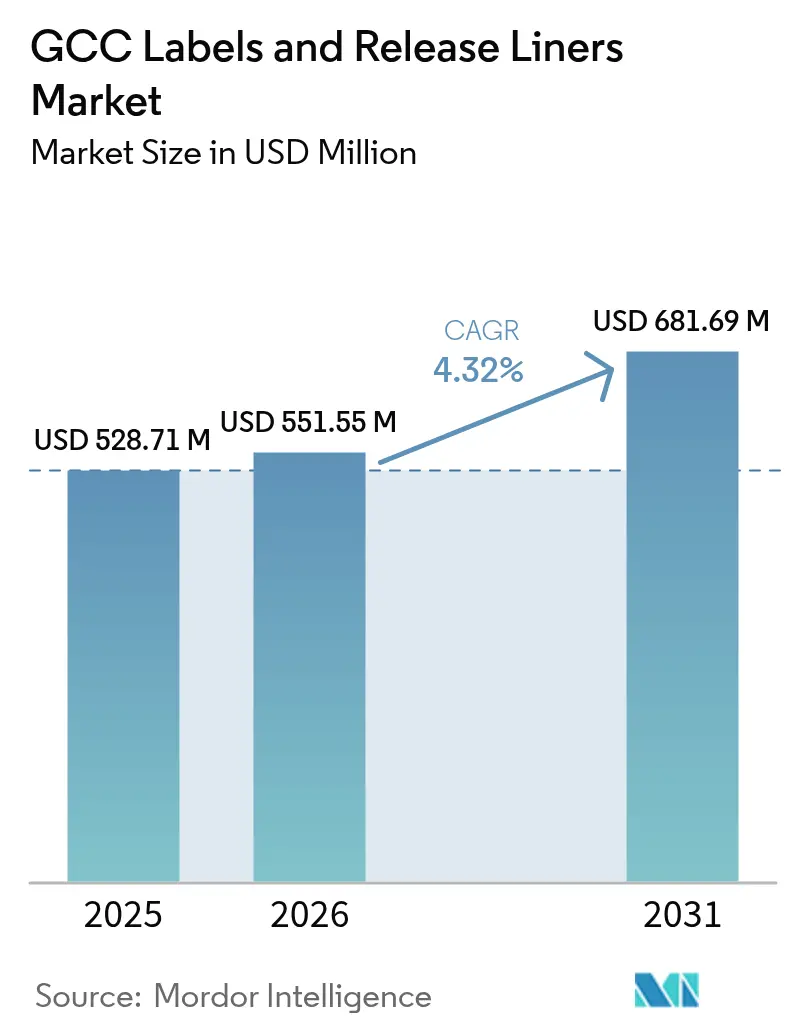

| Tamaño del mercado en el año base (2025) | 528.71 Millones de dólares |

| Tamaño del Mercado (2026) | 551.55 Millones de dólares |

| Tamaño del Mercado (2031) | 681.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas y Liners de Liberación del CCG por Mordor Intelligence

El tamaño del mercado de etiquetas y liners de liberación del CCG se valoró en USD 528,71 millones en 2025 y se estima que crecerá desde USD 551,55 millones en 2026 hasta alcanzar USD 681,69 millones en 2031, a una CAGR del 4,32% durante el período de previsión (2026-2031). Esta expansión se alinea con los programas nacionales de diversificación que canalizan capital industrial hacia líneas de alimentación, bebidas, cosméticos y productos farmacéuticos, todos los cuales requieren etiquetas multilingües con datos enriquecidos. La demanda también se beneficia del rápido crecimiento de las operaciones de comercio electrónico que necesitan etiquetas de envío con datos variables y de las inversiones petroquímicas que aseguran el suministro regional de películas. Los mandatos técnicos, como las normas de serialización por código QR de las autoridades sanitarias del Golfo para 2025, añaden volumen adicional al aumentar el número de etiquetas por dosis unitaria. En este contexto, las construcciones sensibles a la presión siguen siendo dominantes; sin embargo, las mangas retráctiles, los liners de película y las tiradas cortas impresas digitalmente registran las ganancias más rápidas a medida que los convertidores se orientan hacia una estética premium, la sostenibilidad y el cumplimiento justo a tiempo. Las oportunidades estratégicas se concentran, por tanto, en prensas híbridas, películas de material único y plataformas de etiquetado electrónico llave en mano que conectan los códigos QR con las instrucciones alojadas por los reguladores.

Conclusiones Clave del Informe

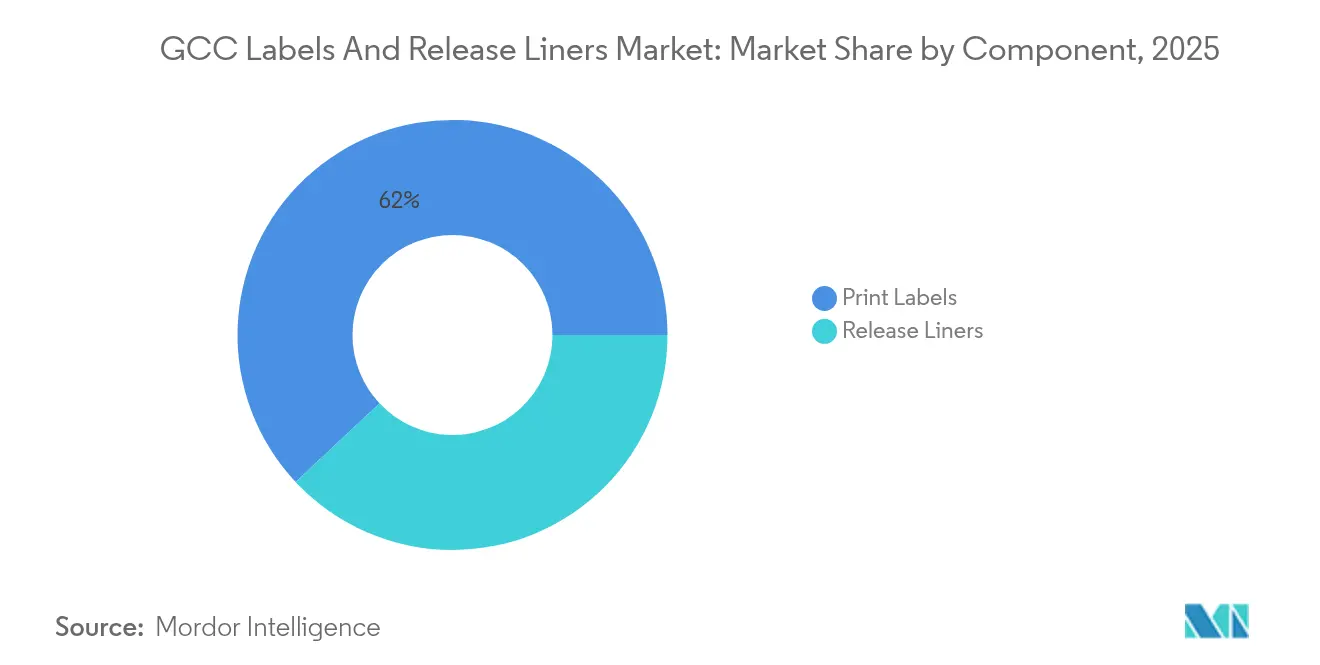

- Por componente, las etiquetas impresas representaron el 61,98% de la cuota del mercado de etiquetas y liners de liberación del CCG en 2025, mientras que se proyecta que los liners de liberación avancen a una CAGR del 5,42% hasta 2031.

- Por material de la cara, el papel representó el 53,92% del tamaño del mercado de etiquetas y liners de liberación del CCG en 2025, mientras que se espera que los liners de película se expandan a una CAGR del 5,86% hasta 2031.

- Por proceso de impresión, la flexografía lideró con una cuota de ingresos del 35,21% en 2025; se proyecta que las prensas digitales registren la CAGR más alta del 6,61% hasta 2031.

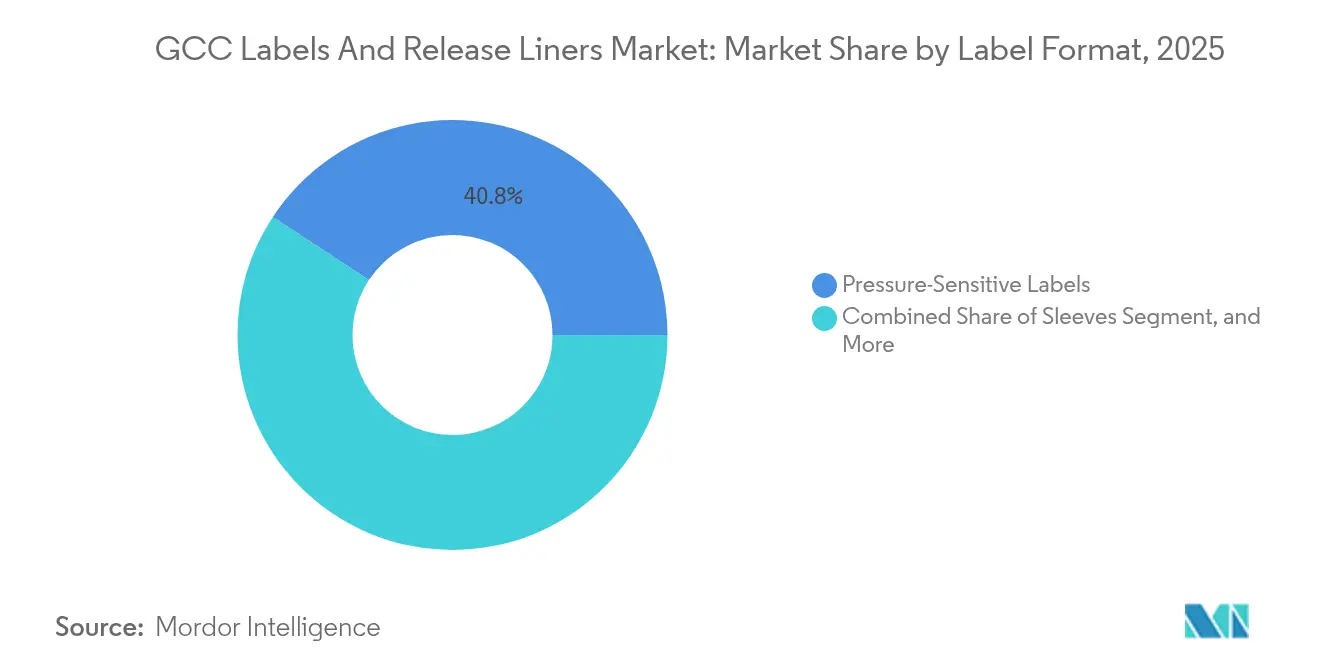

- Por formato de etiqueta, las etiquetas sensibles a la presión representaron el 40,75% del tamaño del mercado de etiquetas y liners de liberación del CCG en 2025; se proyecta que las mangas retráctiles crezcan un 5,21% anualmente hasta 2031.

- Por usuario final, la alimentación retuvo una cuota del 28,15% del tamaño del mercado de etiquetas y liners de liberación del CCG en 2025; mientras que los cosméticos es el segmento de más rápido crecimiento con una CAGR del 6,44% entre 2026 y 2031.

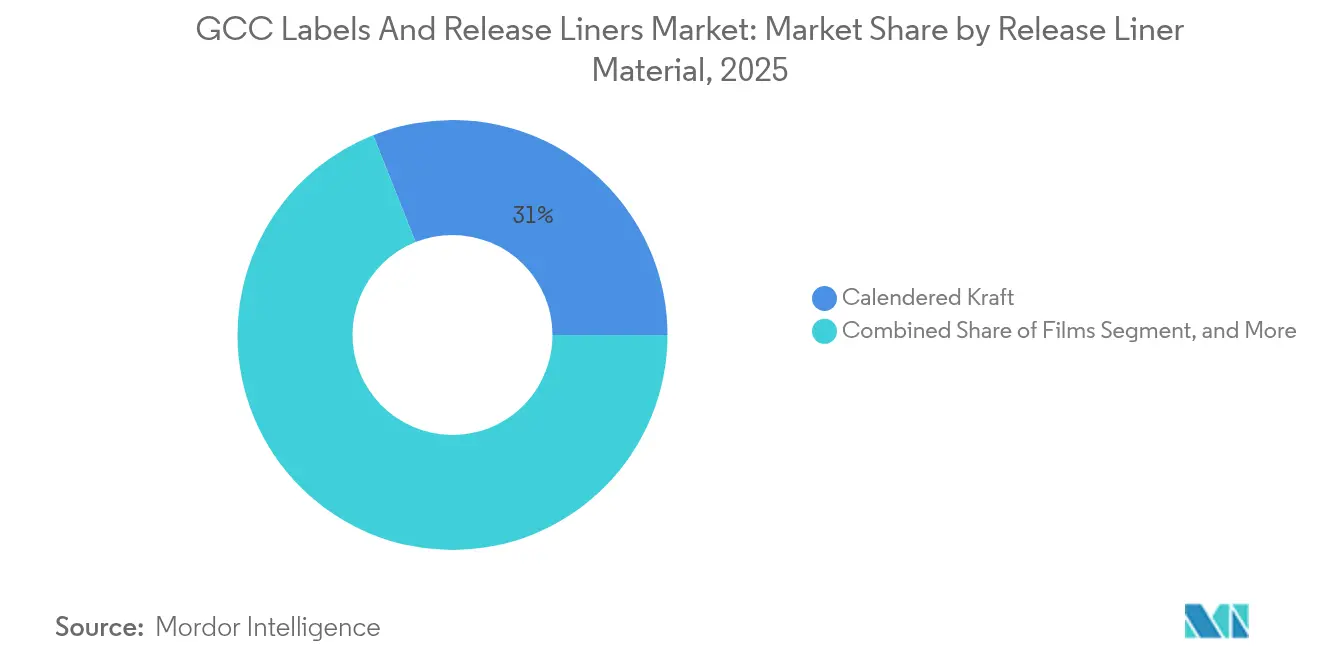

- Por material de liner de liberación, el papel kraft calandrado capturó una cuota del 31,02% del tamaño del mercado de etiquetas y liners de liberación del CCG en 2025; mientras que se proyecta que las películas aumenten a una CAGR del 5,61% hasta 2031.

- Por aplicación de liner de liberación, las etiquetas representaron el 46,21% del tamaño del mercado de etiquetas y liners de liberación del CCG en 2025; se proyecta que los casos de uso médico registren una CAGR del 6,73% hasta 2031.

- Por país, Arabia Saudí representó el 59,97% de la cuota del mercado de etiquetas y liners de liberación del CCG en 2025; sin embargo, los Emiratos Árabes Unidos mostraron el ritmo más rápido con una CAGR del 6,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Etiquetas y Liners de Liberación del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido Crecimiento de los Sectores de Cosméticos, Alimentos y Bebidas | +1.2% | Arabia Saudí, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Expansión de la Demanda de Embalaje para Comercio Electrónico | +0.9% | Emiratos Árabes Unidos, Arabia Saudí, Catar, Baréin | Corto plazo (≤ 2 años) |

| Auge de las Etiquetas Inteligentes para Rastreo y Seguimiento | +0.8% | Arabia Saudí, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Iniciativas de Diversificación de la Visión 2030 del Gobierno | +1.1% | Arabia Saudí, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Auge del Etiquetado de Exportaciones con Certificación Halal | +0.5% | Arabia Saudí, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Inversiones en Capacidad de Películas Petroquímicas en el CCG | +0.7% | Arabia Saudí, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de los Sectores de Cosméticos, Alimentos y Bebidas

Las ventas de productos de belleza en Oriente Medio y Norte de África están en camino de alcanzar USD 60 mil millones en 2025, frente a USD 46 mil millones, lo que se espera que impulse la demanda regional de mangas premium, láminas metálicas y etiquetas sensibles a la presión con certificación halal.[1]PwC Oriente Medio, "Informe de Belleza MENA," PWC.COM La Autoridad Saudí de Alimentos y Medicamentos redujo los plazos de registro de productos en 2024, permitiendo a marcas como Asteri obtener autorización de exportación a 15 mercados en seis meses. Las inversiones paralelas en alimentación amplifican el volumen: Almarai asignó USD 4.800 millones para nuevas líneas de lácteos, jugos y panadería hasta 2028, y Nestlé inauguró una planta de USD 72 millones en Yeda en 2025. Dubai Industrial City añadió AED 350 millones (USD 95,3 millones) en capital de alimentos y bebidas durante 2024, incorporando 25 nuevos inquilinos y millones de metros cuadrados en arrendamiento. En conjunto, estas expansiones garantizan un flujo de producción fiable para el mercado de etiquetas y liners de liberación del CCG, a medida que las marcas buscan paneles nutricionales multilingües, embalajes a prueba de manipulaciones y un atractivo premium en los puntos de venta.

Expansión de la Demanda de Embalaje para Comercio Electrónico

Se prevé que las ventas minoristas en línea del Golfo alcancen USD 63 mil millones en 2027, con Arabia Saudí contribuyendo USD 24 mil millones en 2029.[2]McKinsey and Company, "Previsión de Crecimiento del Comercio Electrónico en el CCG," MCKINSEY.COM Los minoristas en línea necesitan etiquetas de envío duraderas que incluyan códigos QR, identificadores de pedidos y mensajes personalizados. Saudi Graphco instaló prensas digitales Durst, Xeikon y Gallus en 2024, prometiendo un plazo de entrega de 24 horas para tiradas de menos de 1.000 unidades. Los Emiratos Árabes Unidos aprovechan el Aeropuerto Internacional Al Maktoum, el Puerto de Yebel Ali y Etihad Rail para consolidar el cumplimiento de pedidos, atrayendo a convertidores que agrupan impresión, ensamblaje y etiquetado conforme a aduanas bajo un mismo techo. Las nuevas normas aduaneras, que amplían las líneas arancelarias a 13.400 artículos en 2025, intensifican la necesidad de declaraciones de aranceles precisas en cada paquete. Estas dinámicas orientan a los convertidores hacia flujos de trabajo digitales de alta velocidad, reforzando el crecimiento del mercado de etiquetas y liners de liberación del CCG.

Auge de las Etiquetas Inteligentes para Rastreo y Seguimiento

Los reguladores del Golfo exigen ahora prospectos electrónicos con código QR para medicamentos y dispositivos, con la plataforma Tatmeen de los Emiratos Árabes Unidos que insiste en identificadores únicos para cada dosis unitaria.[3]Ministerio de Salud y Prevención de los Emiratos Árabes Unidos, "Plataforma Tatmeen," MOHAP.GOV.AE Los convertidores invierten, por tanto, en verificación de códigos 2D, creación de enlaces cortos seguros e impresión de alta resolución que garantice legibilidad a 600 ppp. El uso de RFID se extiende más allá de la sanidad: Landmark Group equipó más de 600 tiendas con etiquetas inteligentes en 2024, reduciendo las mermas e inspirando proyectos similares en los sectores de alimentación y moda. Los proveedores logísticos añaden chips NFC a las etiquetas de palés para automatizar el despacho aduanero, en línea con el objetivo de Arabia Saudí de situarse entre los 25 mejores operadores logísticos del mundo en 2030. Estos requisitos favorecen los liners de película que toleran amplias variaciones de temperatura y resisten la humedad, estimulando flujos de ingresos premium dentro del mercado de etiquetas y liners de liberación del CCG.

Iniciativas de Diversificación de la Visión 2030 del Gobierno

Arabia Saudí planea escalar a 36.000 fábricas para 2035, respaldada por el fondo Alat de USD 100 mil millones para clústeres de electrónica, energías renovables y automoción. La iniciativa Fabricado en los Emiratos Árabes Unidos y la Agenda D33 de Dubái otorgan períodos de exención fiscal de 10 años y plena propiedad extranjera, atrayendo a más de 1.100 inquilinos a Dubai Industrial City en 2024. Cada nueva instalación necesita etiquetas de seguridad, etiquetas de activos y rastreo de la cadena de suministro que se ajusten a las normas GS1 e ISO. La Escuela de Gobierno Mohammed bin Rashid señaló mejoras de dos dígitos en las puntuaciones de diversificación de Arabia Saudí y Omán entre 2000 y 2022, confirmando el impulso estructural. Los convertidores que ofrecen servicios de diseño, impresión y cumplimiento normativo en un único flujo de trabajo están bien posicionados para ganar contratos a largo plazo, anclando así el crecimiento del mercado de etiquetas y liners de liberación del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas Derivadas del Crudo | -0.6% | Arabia Saudí, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Presión Competitiva de los Medios Digitales | -0.3% | Emiratos Árabes Unidos, Arabia Saudí | Mediano plazo (2-4 años) |

| Derechos de Importación sobre Adhesivos y Productos Químicos | -0.4% | A nivel del CCG | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada para la Conversión Avanzada | -0.5% | Arabia Saudí, Emiratos Árabes Unidos, Catar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas Derivadas del Crudo

Arabia Saudí elevó los precios de los insumos petroquímicos en 2024, comprimiendo los márgenes de adhesivos y películas y generando una caída de beneficios del 92,5% en la Empresa Nacional de Fabricación de Materiales de Embalaje. El petróleo crudo subió de USD 70 a USD 90 por barril durante 2024, elevando los costes de las resinas acrílicas adhesivas y de PET hasta un 20%. Las interrupciones en el transporte marítimo por el Mar Rojo añadieron aproximadamente un 60% a los fletes y ampliaron los tiempos de tránsito hasta 14 días, obligando a los convertidores a reconsiderar sus estrategias de aprovisionamiento global. Los grandes operadores con integración vertical hacia atrás, como Borouge, que alcanzará una capacidad de 6,6 millones de toneladas anuales de polímeros en 2028, pueden amortiguar la volatilidad, pero los pequeños convertidores siguen expuestos. Aunque los derechos antidumping sobre las importaciones de películas asiáticas pueden estabilizar los precios, es poco probable que haya alivio antes de que se liquiden los inventarios existentes.

Presión Competitiva de los Medios Digitales

Domino Printing Sciences presentó en julio de 2024 una impresora para el cierre de botellas que graba códigos QR directamente en los tapones a una velocidad de 44.000 unidades por hora, lo que podría desplazar a las etiquetas externas en las categorías de bebidas. Las marcas de electrónica de consumo están incorporando chips NFC en los envases para facilitar manuales y guías de reciclaje, reduciendo así la necesidad de etiquetas de papel. Gulf Print and Pack 2024 presentó flujos de trabajo de IA y prensas de impresión directa sobre sustrato capaces de decorar sustratos de cartón ondulado, metal y vidrio, erosionando los volúmenes de etiquetas de cola húmeda de uso general. Los convertidores responden con hologramas a prueba de manipulaciones, tintas reactivas a la temperatura y disparadores de realidad aumentada, pero la presión sobre los márgenes persiste a medida que algunos propietarios de marcas prueban el embalaje sin etiquetas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Liners de Liberación Ganan Terreno a Medida que se Acelera la Serialización Médica

Los liners de liberación captaron una atención incremental en 2025 a medida que los productores farmacéuticos y de dispositivos médicos se preparaban para la serialización a nivel de unidad. Aunque las etiquetas impresas representaron el 61,98% de los ingresos, el consumo de liners creció más rápido porque cada etiqueta farmacéutica a prueba de manipulaciones incluye un respaldo con recubrimiento de silicona. Las normas de serialización de Arabia Saudí han añadido millones de blísteres, viales y jeringas a la producción anual, cada uno de los cuales requiere liners de liberación de alta calidad que puedan soportar la manipulación en salas limpias. Los convertidores con certificación ISO 13485 procesan ahora entre 10 y 15 toneladas de liner por cada nueva línea de embalaje, impulsando una adopción constante dentro del mercado de etiquetas y liners de liberación del CCG.

De cara al futuro, el cambio hacia liners más delgados y películas de polipropileno reciclable favorecerá a los proveedores integrados que controlen el recubrimiento de silicona, el corte y el troquelado bajo un mismo techo. Los impresores más pequeños podrán seguir concentrándose en etiquetas de gran volumen para alimentos y bebidas, pero los márgenes se verán limitados por las fluctuaciones de los precios de los productos básicos. La inversión estratégica tiende, por tanto, a concentrarse en recubrimientos especiales y en instalaciones médicas de sala limpia, donde las barreras de entrada son elevadas y la duración de los contratos es prolongada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material de la Cara: Las Películas Aprovechan las Tendencias de Sostenibilidad y Durabilidad

El papel retuvo una cuota del 53,92% en 2025 gracias a su capacidad de impresión y ventaja en costes, mientras que los liners de película alcanzaron una CAGR del 5,86%, impulsados por su fortaleza en resistencia a la humedad, transparencia y reciclabilidad. Las resinas TRUCIRCLE de SABIC y el BOPP con contenido reciclado de Taghleef ayudan a los propietarios de marcas a cumplir los mandatos emergentes de responsabilidad ampliada del productor en los mercados de exportación. Los laminados de material único de Borealis simplifican el reciclaje mecánico, una característica apreciada por las industrias de bebidas y cosméticos que buscan credenciales de economía circular.

La demanda futura se centra en mangas retráctiles, etiquetas en molde y etiquetas logísticas expuestas a variaciones de temperatura y condensación. Las películas de polietileno se adaptan a formas complejas de botellas en los túneles de retracción, mientras que las películas de PET ofrecen estabilidad dimensional para el troquelado de alta velocidad. El mercado de etiquetas y liners de liberación del CCG muestra, por tanto, un desplazamiento gradual del papel, aunque este seguirá arraigado en la alimentación de almacenamiento en condiciones ambientales, donde el atractivo táctil y las opciones compostables siguen resonando entre los consumidores.

Por Proceso de Impresión: Las Prensas Digitales Capturan la Demanda de Tiradas Cortas y Datos Variables

La flexografía lideró con el 35,21% de los ingresos en 2025, aunque las prensas digitales registraron una CAGR del 6,61%, impulsadas por el comercio electrónico, la personalización y los códigos QR obligatorios. Las líneas Durst y Xeikon de Saudi Graphco gestionan ahora pedidos en menos de 24 horas, reduciendo los plazos de entrega que antes desalentaban a los centros de distribución regionales. Los últimos equipos digitales funcionan a casi 40 metros por minuto con inspección en línea, siendo competitivos en costes para lotes de hasta 5.000 metros lineales.

El huecograbado mantiene un estatus de nicho para tiradas ultralargadas de mangas retráctiles, mientras que el offset da soporte a los cosméticos de lujo que requieren tintas metálicas y tramas finas. Los procesos de serigrafía y estampado en caliente representan menos del 5% de la demanda, posicionando las prensas híbridas —color analógico con cabezales de datos variables digitales— como la solución para volúmenes medios. A medida que los requisitos de datos variables se amplíen, la cuota digital del mercado de etiquetas y liners de liberación del CCG está llamada a crecer aún más rápido después de 2027.

Por Formato de Etiqueta: Las Mangas Ganan Presencia Premium en el Punto de Venta

Los formatos sensibles a la presión controlaron el 40,75% del valor en 2025, debido a su velocidad de aplicación y compatibilidad con las líneas de llenado convencionales. Las mangas retráctiles, sin embargo, registran una CAGR del 5,21% porque las bebidas y los cosméticos valoran los gráficos de 360 grados y la evidencia de inviolabilidad integrada. La próxima instalación de Pure Ice Cream en Dubái ilustra este cambio, asignando nuevas líneas a cubos premium envueltos en mangas de cuerpo completo. Las etiquetas de cola húmeda siguen siendo la opción de bajo coste para las botellas de agua producidas en masa, aunque su ventaja se reduce a medida que los adhesivos sensibles a la presión funcionan ahora a velocidades de línea comparables.

El etiquetado en molde permite un reciclaje sin discontinuidades al incorporar los gráficos durante el proceso de moldeo. SABIC ha sido pionero en resinas de PP que permiten reintroducir el contenedor completo y la etiqueta en el flujo de residuos de poliolefinas, una ventaja distintiva ante los inminentes impuestos sobre el plástico. De cara al futuro, los convertidores que dominen carteras multiFormato captarán el crecimiento a medida que las marcas combinen soluciones sensibles a la presión, mangas retráctiles y etiquetado en molde en sus rangos de referencias dentro del mercado de etiquetas y liners de liberación del CCG.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria del Usuario Final: Los Cosméticos Superan a la Alimentación como Segmento de Mayor Crecimiento

La alimentación retuvo una cuota del 28,15% en 2025 y continúa generando el mayor volumen en metros cuadrados de etiquetas. Los cosméticos, sin embargo, se expanden a una tasa del 6,44% anual, beneficiándose del gasto regional en belleza, las ambiciones exportadoras y las normas de certificación halal. Las nuevas líneas de cosméticos suelen exigir imágenes de alta definición, barniz táctil y detalles metálicos que alcanzan precios premium sobre las etiquetas de uso general. El embalaje de bebidas goza de vientos de cola demográficos, en particular para el agua saborizada y las bebidas energéticas que utilizan mangas retráctiles para destacar en estantes abarrotados.

Las etiquetas sanitarias crecen de forma constante gracias a los mandatos de serialización. Avalon Pharma, Acino y otros productores especifican ahora construcciones a prueba de manipulaciones con tinta fluorescente ultravioleta y microtexto, elevando la complejidad técnica. Los usos industriales finales, como lubricantes, productos químicos para la construcción y logística, requieren adhesivos resistentes a disolventes y películas duraderas, lo que proporciona una cobertura frente a las fluctuaciones económicas en las categorías de consumo.

Por Material de Liner de Liberación: Las Películas Avanzan Gracias a la Eficiencia del Recubrimiento de Silicona

El papel kraft calandrado aseguró una cuota del 31,02% en 2025 gracias a su bajo coste y rigidez aceptable en etiquetas de alimentación. Los liners de película, aunque menores hoy en día, exhiben una CAGR del 5,61% a medida que los convertidores utilizan calibres más delgados que reducen los residuos y aumentan las velocidades de prensa. Las películas de PET y PP mantienen la estabilidad dimensional, permitiendo un troquelado preciso a 200 metros por minuto, un requisito indispensable para las líneas farmacéuticas de alto rendimiento. El acuerdo de Borouge para suministrar polipropileno 100% reciclado subraya el impulso hacia alternativas circulares que satisfacen los cuadros de mando de sostenibilidad de las multinacionales.

Los papeles especiales con recubrimientos de fluoropolímero o tratamientos antiestáticos sirven a nichos de electrónica y medicina donde la tolerancia a la fuerza de despegue es crítica. La barrera de inversión para el recubrimiento de silicona en películas delgadas tiende a filtrar a los operadores más pequeños, intensificando la consolidación. A medida que se ponen en marcha más plantas de sanidad y electrónica, se espera que las películas ganen cuota dentro del mercado de etiquetas y liners de liberación del CCG.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación de Liner de Liberación: La Serialización Médica Impulsa el Crecimiento Más Rápido

Las etiquetas representaron el 46,21% del tonelaje de liners de liberación en 2025, lo que refleja su uso generalizado en productos de consumo e industriales. Las aplicaciones médicas, sin embargo, exhiben el crecimiento más rápido, del 6,73%, impulsadas por las normas de serialización del Golfo que exigen la adición de identificadores únicos a cada blíster y vial. Cada envase estéril suele requerir una etiqueta multicapa con características de seguridad manifiestas y encubiertas, lo que incrementa la demanda de liners.

Las cintas encuentran una demanda estable en la construcción, la automoción y el ensamblaje de productos electrónicos, donde los adhesivos de doble cara unen plásticos, metales y materiales compuestos. Las películas protectoras industriales salvaguardan el vidrio, los metales y los paneles compuestos durante la fabricación y el envío, un segmento que probablemente crecerá a medida que surjan nuevas fábricas en el marco de la Visión 2030. Las películas gráficas completan la demanda con vinilos para vehículos y señalización minorista que aprovechan los liners de vinilo fundido para adaptarse a curvas complejas.

Análisis Geográfico

Arabia Saudí generó el 59,97% de los ingresos del mercado de etiquetas y liners de liberación del CCG en 2025, sustentada por grandes proyectos de alimentos y bebidas y por el Programa Nacional de Desarrollo Industrial y Logístico. La agilización de las aprobaciones de la Autoridad Saudí de Alimentos y Medicamentos ayuda a las marcas locales a acelerar la exportación, incrementando aún más las tiradas de impresión locales. La nueva planta de embalaje de Zahra Al-Waha inició operaciones en marzo de 2025, añadiendo capacidad nacional incluso cuando las subidas de precios de los insumos presionan a los pequeños convertidores. Los corredores logísticos de la Ciudad Económica Rey Abdulá y el puente terrestre de Yeda posicionan al Reino como un centro de re-etiquetado para los envíos hacia África y el Sur de Asia.

Se prevé que los Emiratos Árabes Unidos crezcan al ritmo más rápido del 6,58% hasta 2031. Dubai Industrial City añadió AED 350 millones (USD 95,3 millones) en inversiones alimentarias en 2024 y alberga ahora más de 1.100 inquilinos industriales. La expansión polimérica de Borouge hasta 6,6 millones de toneladas anuales en 2028 ancla el suministro local de resinas, mientras que la plataforma Tatmeen obliga a las imprentas farmacéuticas a instalar equipos de verificación. La proximidad a puertos de aguas profundas y ferrocarriles de carga permite una logística multimodal fluida, atrayendo a clientes de embalaje para comercio electrónico que buscan un servicio en 24 horas.

Catar, Baréin, Omán y Kuwait forman el resto del valor de mercado. Catar aprovecha el turismo y la demanda impulsada por eventos, mientras que la red Madayn de Omán apoya las iniciativas de embalaje flexible, y Baréin planea introducir prospectos electrónicos con código QR en 2025. Los nuevos códigos aduaneros de 12 dígitos de la región añaden complejidad, beneficiando a los convertidores que agrupan las declaraciones arancelarias con el embalaje impreso. En conjunto, los estados más pequeños del Golfo crean oportunidades de nicho centradas en la certificación halal, las exportaciones especializadas y la logística de cadena de frío, todas las cuales dependen de un etiquetado conforme a la normativa.

Panorama Competitivo

Las multinacionales, entre ellas Avery Dennison, CCL Industries, UPM Raflatac, 3M y Brady, anclan la cadena de suministro con adhesivos, películas y material base de etiquetas. Los convertidores regionales, como Sigma Middle East Labels, RAK Labels y Lawaseq, complementan el ecosistema con producción de corto plazo de entrega. PwC registró 475 fusiones y adquisiciones en Oriente Medio en 2024, incluidas cinco operaciones superiores a USD 1.000 millones, lo que indica un apetito persistente por la escala a pesar de la desaceleración global. La integración vertical hacia atrás de Borouge ejemplifica una estrategia vertical que asegura el suministro de polímeros y establece una referencia de costes.

Los fabricantes de equipos también están ampliando su presencia regional. Rotocon nombró a ITM como su distribuidor para el CCG en marzo de 2025, y los fabricantes originales de equipos de prensas abrieron centros de servicio en Dubái y Riad para reducir el tiempo de inactividad de los equipos digitales. Los disruptores digitales como Saudi Graphco aprovechan las inversiones en fases tardías para prometer la entrega en un día, arrebatando cuota a los talleres de flexografía tradicionales. Mientras tanto, la impresora de tapas de Domino amenaza los volúmenes de etiquetas en bebidas si los embotelladores del Golfo adoptan diseños sin etiquetas.

La calidad y el cumplimiento normativo ahora separan a los líderes de los seguidores. Menos del 30% de los convertidores cuentan con las certificaciones ISO 14001 y FSSC 22000, lo que representa una oportunidad para los nuevos participantes con capital suficiente. Los proveedores de nicho que dominan la impresión híbrida, las películas de material único reciclables y los ecosistemas de etiquetado electrónico pueden capturar pedidos de alto margen, mientras que los operadores de productos básicos enfrentan una presión de precios continua a medida que convergen la volatilidad de las resinas y las tecnologías sin etiquetas.

Líderes de la Industria de Etiquetas y Liners de Liberación del CCG

Avery Dennison Corporation

Taghleef Industries LLC

3M Company

UPM Raflatac Oy

Brady Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: Zahra Al-Waha Trading Company inició la producción comercial en su nueva instalación de impresión y embalaje, completando una expansión de capacidad de varios años centrada en aplicaciones de etiquetas de mayor margen.

- Marzo de 2025: Rotocon nombró a ITM como su socio exclusivo de distribución para el CCG, ampliando el acceso regional a la cartera de equipos de conversión y acabado de etiquetas de la compañía.

- Febrero de 2025: Dubai Industrial City confirmó más de AED 350 millones (USD 95,3 millones) en inversiones en alimentos y bebidas en 2024 y anunció mejoras adicionales de infraestructura para apoyar a los convertidores de etiquetas y embalajes en el emplazamiento.

- Enero de 2025: El Arancel Aduanero Integrado del CCG entró en vigor, introduciendo códigos armonizados de 12 dígitos y ampliando las líneas arancelarias a 13.400, lo que incrementa la demanda de etiquetas de datos variables específicas de aranceles en el comercio transfronterizo.

Alcance del Informe del Mercado de Etiquetas y Liners de Liberación del CCG

El mercado de etiquetas y liners de liberación del CCG hace referencia a la industria centrada en la producción, distribución y aplicación de etiquetas y liners de liberación en diversos sectores de la región del Consejo de Cooperación del Golfo (CCG). Las etiquetas se utilizan para la identificación de marca, la presentación de información y la identificación de productos, mientras que los liners de liberación sirven como materiales de respaldo que facilitan la manipulación y aplicación de productos adhesivos.

El informe del mercado de etiquetas y liners de liberación del CCG está segmentado por Componente (Etiquetas Impresas, Liners de Liberación), Material de la Cara (Papel, Liner de Película, Otros Materiales de la Cara), Proceso de Impresión (Litografía Offset, Huecograbado, Flexografía, Digital, Otros Procesos de Impresión), Formato de Etiqueta (Etiquetas de Cola Húmeda, Etiquetas Sensibles a la Presión, Etiquetas en Molde, Mangas Retráctiles, Otros Formatos de Etiqueta), Industria del Usuario Final (Alimentación, Bebidas, Sanidad, Cosméticos, Hogar, Industrial, Otras Industrias de Usuario Final), Material de Liner de Liberación (Kraft Calandrado, Papel Estucado con Arcilla, Papel Recubierto de Poliolefina, Películas, Otros Materiales de Liner de Liberación), Aplicación de Liner de Liberación (Etiquetas, Cintas, Médico, Industrial, Películas Gráficas/Señalización, Otras Aplicaciones de Liner de Liberación) y Geografía (Emiratos Árabes Unidos, Arabia Saudí, Catar, Resto del CCG). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Etiquetas Impresas |

| Liners de Liberación |

| Papel | |

| Liner de Película | Tereftalato de Polietileno Biorientado (BOPP) |

| Tereftalato de Polietileno (PET) | |

| Polietileno (PE) | |

| Otros Materiales de la Cara |

| Litografía Offset |

| Huecograbado |

| Flexografía |

| Digital |

| Otros Procesos de Impresión |

| Etiquetas de Cola Húmeda |

| Etiquetas Sensibles a la Presión |

| Etiquetas en Molde |

| Mangas Retráctiles |

| Otros Formatos de Etiqueta |

| Alimentación |

| Bebidas |

| Sanidad |

| Cosméticos |

| Hogar |

| Industrial |

| Otras Industrias de Usuario Final |

| Kraft Calandrado |

| Papel Estucado con Arcilla |

| Papel Recubierto de Poliolefina |

| Películas |

| Otros Materiales de Liner de Liberación |

| Etiquetas |

| Cintas |

| Médico |

| Industrial |

| Películas Gráficas/Señalización |

| Otras Aplicaciones de Liner de Liberación |

| Emiratos Árabes Unidos |

| Arabia Saudí |

| Catar |

| Resto del CCG |

| Por Componente | Etiquetas Impresas | |

| Liners de Liberación | ||

| Por Material de la Cara | Papel | |

| Liner de Película | Tereftalato de Polietileno Biorientado (BOPP) | |

| Tereftalato de Polietileno (PET) | ||

| Polietileno (PE) | ||

| Otros Materiales de la Cara | ||

| Por Proceso de Impresión | Litografía Offset | |

| Huecograbado | ||

| Flexografía | ||

| Digital | ||

| Otros Procesos de Impresión | ||

| Por Formato de Etiqueta | Etiquetas de Cola Húmeda | |

| Etiquetas Sensibles a la Presión | ||

| Etiquetas en Molde | ||

| Mangas Retráctiles | ||

| Otros Formatos de Etiqueta | ||

| Por Industria del Usuario Final | Alimentación | |

| Bebidas | ||

| Sanidad | ||

| Cosméticos | ||

| Hogar | ||

| Industrial | ||

| Otras Industrias de Usuario Final | ||

| Por Material de Liner de Liberación | Kraft Calandrado | |

| Papel Estucado con Arcilla | ||

| Papel Recubierto de Poliolefina | ||

| Películas | ||

| Otros Materiales de Liner de Liberación | ||

| Por Aplicación de Liner de Liberación | Etiquetas | |

| Cintas | ||

| Médico | ||

| Industrial | ||

| Películas Gráficas/Señalización | ||

| Otras Aplicaciones de Liner de Liberación | ||

| Por País | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Catar | ||

| Resto del CCG | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de etiquetas y liners de liberación del CCG?

El mercado se valora en USD 551,55 millones en 2026 y se prevé que alcance USD 681,69 millones en 2031.

¿Qué segmento muestra el crecimiento más rápido en los formatos de etiqueta?

Las mangas retráctiles crecen un 5,21% anualmente, ya que las marcas de bebidas y cosméticos buscan gráficos de 360 grados y evidencia de inviolabilidad.

¿Por qué las prensas de impresión digital están ganando cuota en el CCG?

Los mandatos de comercio electrónico y serialización requieren tiradas cortas y datos variables, lo que permite a las prensas digitales alcanzar una CAGR del 6,61% hasta 2031.

¿Cómo influye Arabia Saudí en la demanda regional?

Arabia Saudí representa el 59,97% de los ingresos, impulsada por grandes inversiones en alimentación, bebidas e industria en el marco de la Visión 2030.

¿Qué tendencia de materiales apoya los objetivos de sostenibilidad?

Los liners de película fabricados con polipropileno reciclable y PET se expanden a una CAGR del 5,86%, apoyados por el suministro local de resinas de Borouge y SABIC.

¿Qué impulsor potencia más la expansión del mercado?

Las iniciativas de diversificación en el marco de la Visión 2030 de Arabia Saudí y el programa Fabricado en los Emiratos Árabes Unidos añaden fábricas que necesitan etiquetas industriales y de consumo conformes a la normativa.

Última actualización de la página el: