Tamaño y Cuota del Mercado de Reciclaje de Aluminio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

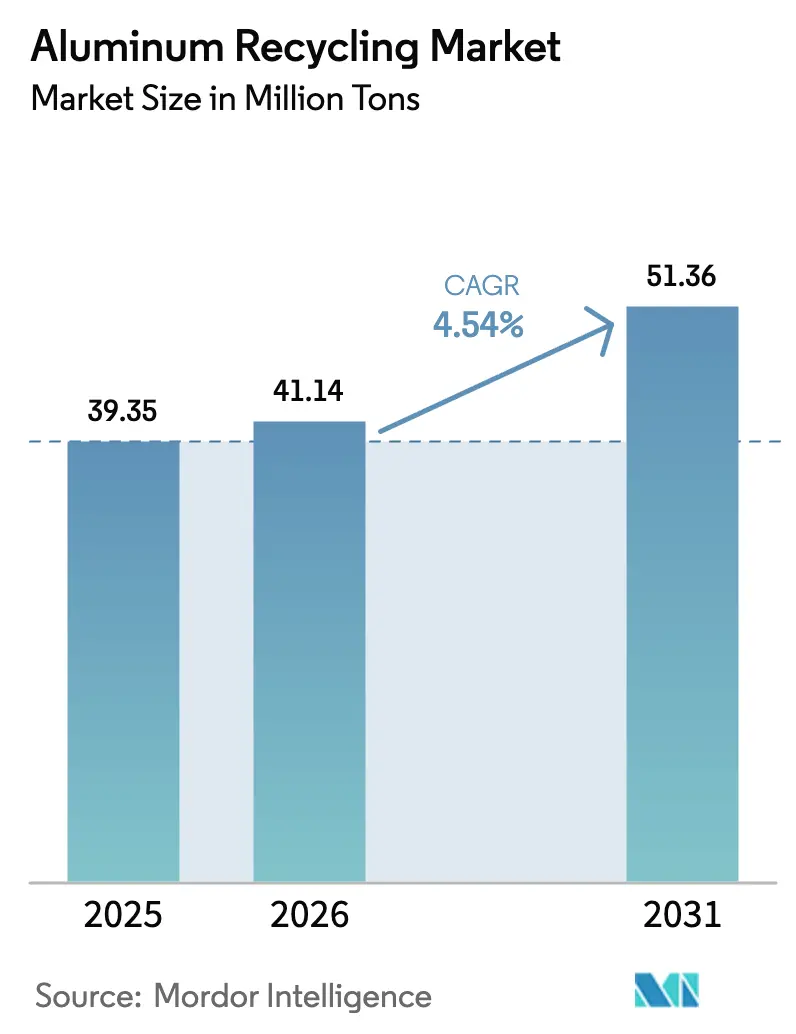

| Volumen del Mercado (2026) | 41.14 Millones de toneladas |

| Volumen del Mercado (2031) | 51.36 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje de Aluminio por Mordor Intelligence

El tamaño del Mercado de Reciclaje de Aluminio en 2026 se estima en 41,14 millones de toneladas, creciendo desde el valor de 2025 de 39,35 millones de toneladas, con proyecciones para 2031 que muestran 51,36 millones de toneladas, creciendo a una CAGR del 4,54% durante 2026-2031. El aumento de los costos energéticos, la legislación de economía circular y los objetivos de reducción de peso de los fabricantes de equipos originales (OEM) están impulsando a los fabricantes a preferir el metal reciclado sobre el metal primario, dado que la producción secundaria consume solo el 5% de la energía requerida para la fundición de metal virgen, preservando las propiedades del material indefinidamente. Los auges de la construcción en Asia-Pacífico, los esquemas de circuito cerrado de latas de bebidas en Europa y la adopción mundial de vehículos eléctricos (EV) sustentan la demanda de palanquilla reciclada, láminas y aleaciones de fundición. Al mismo tiempo, los sistemas de clasificación habilitados por IA están elevando los rendimientos de pureza, ampliando la oferta de materia prima de grado aeroespacial y automotriz. La consolidación entre fundidores de nivel medio se está acelerando a medida que los actores más grandes adquieren recicladores regionales para asegurar flujos de chatarra y desplegar tecnología de purificación intensiva en capital.

Conclusiones Clave del Informe

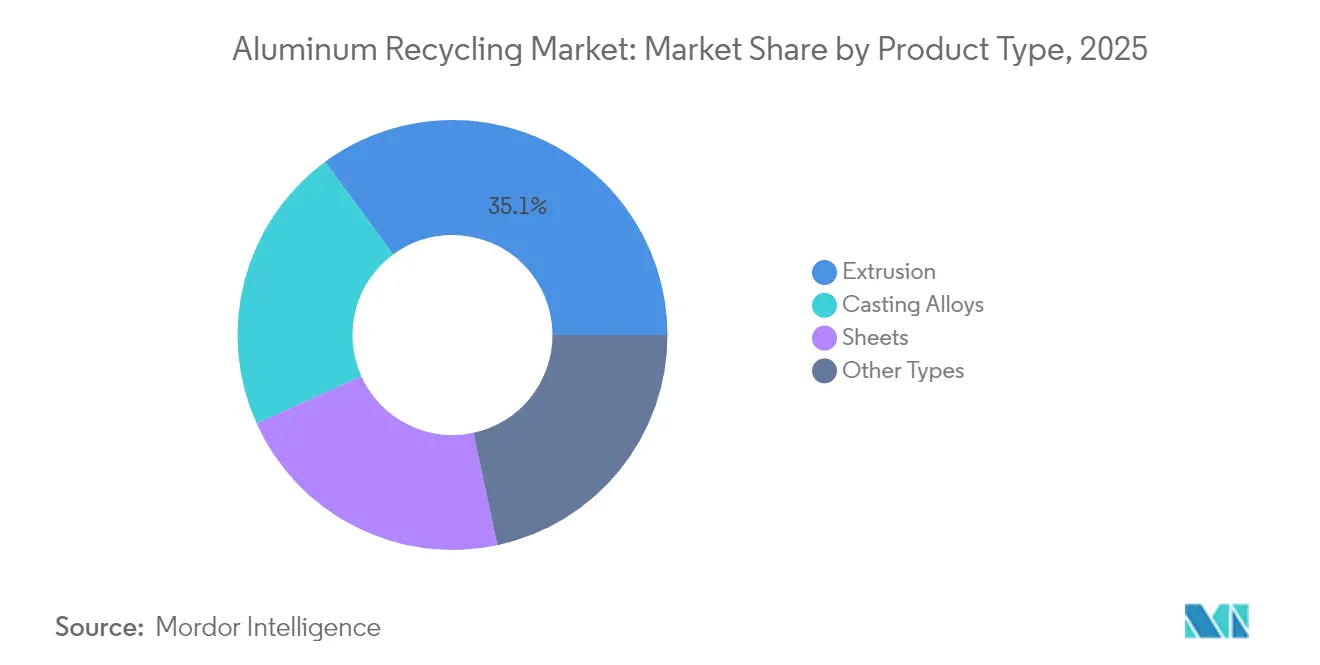

- Por tipo de producto, la extrusión capturó el 35,10% de la cuota del mercado de reciclaje de aluminio en 2025 y se espera que registre la CAGR más rápida del 5,29% hasta 2031.

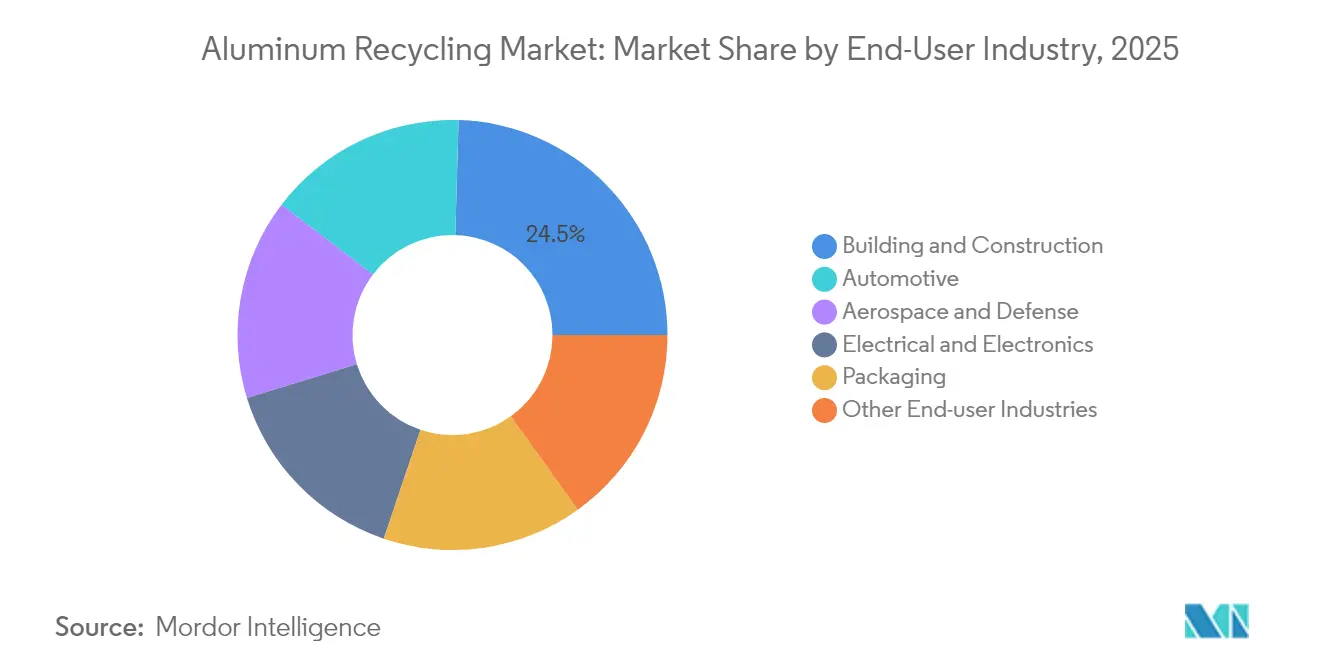

- Por industria de usuario final, la construcción y obras mantuvo el 24,55% del tamaño del mercado de reciclaje de aluminio en 2025, mientras que el sector aeroespacial y de defensa avanza a una CAGR del 5,17% hasta 2031.

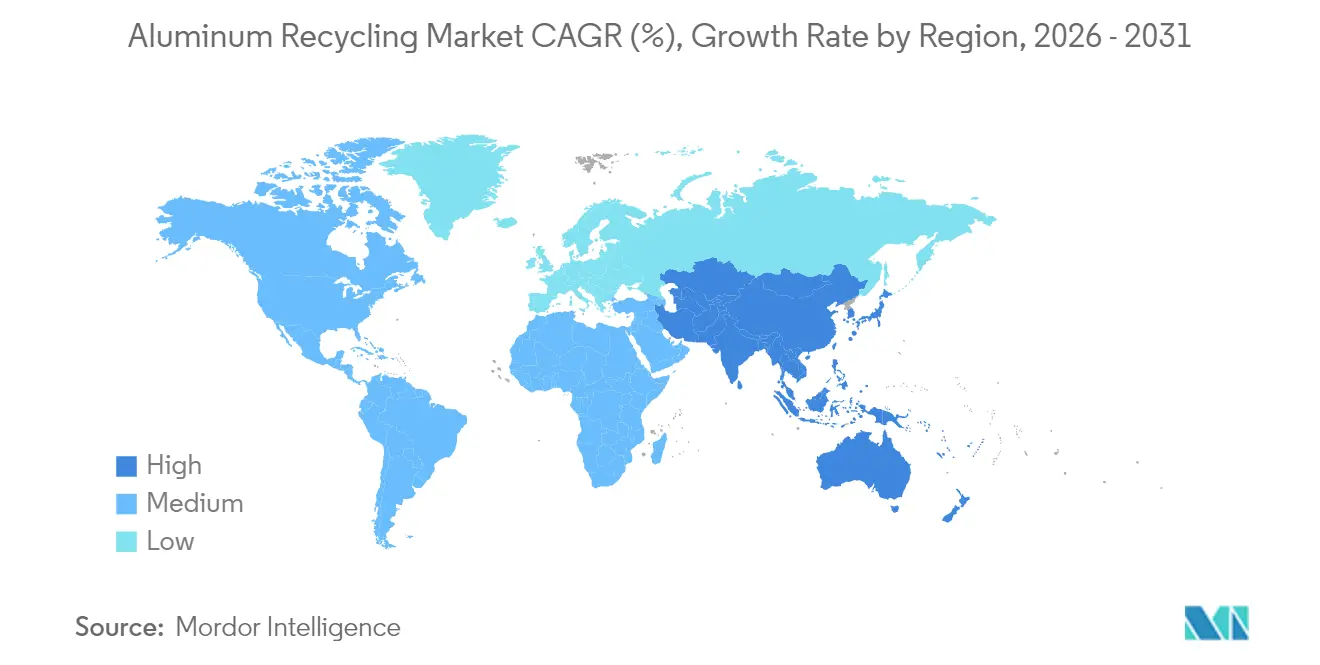

- Por geografía, Asia-Pacífico dominó con una cuota de ingresos del 61,20% en 2025, y la región se expande a una CAGR del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Reciclaje de Aluminio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja de ahorro energético frente a la producción de aluminio primario | +1.20% | Global; más pronunciado en regiones con altos costos de energía | Largo plazo (≥ 4 años) |

| Creciente utilización del aluminio reciclado en la construcción | +0.80% | Núcleo en Asia-Pacífico; en expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuerte demanda derivada de la reducción de peso en la industria automotriz | +1.00% | América del Norte y la UE; extendiéndose a APAC | Mediano plazo (2-4 años) |

| Escalada de los programas europeos de circuito cerrado de latas de bebidas | +0.40% | Europa; replicación de políticas en otros lugares | Corto plazo (≤ 2 años) |

| Adopción de plataformas de clasificación de chatarra habilitadas por IA | +0.60% | Global; adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de ahorro energético frente a la producción de aluminio primario

La fundición secundaria reduce el consumo de energía en un 95% en comparación con los procesos electrolíticos, una brecha que se amplía cuando los precios de la electricidad aumentan y los cargos por carbono se endurecen. Los productores secundarios de América del Norte redujeron su huella de carbono promedio en un 60% entre 2020 y 2024, lo que les permitió ganar contratos de suministro con fabricantes de automóviles y OEM aeronáuticos que ahora auditan las emisiones de Alcance 3. La alúmina al contado superó los 800 USD por tonelada en diciembre de 2024, pero los recicladores evitaron ese costo al omitir completamente el refinado de alúmina. Los bancos de inversión elevaron posteriormente las previsiones del precio del aluminio para 2025, otorgando a los fundidores secundarios un margen adicional. Las regiones con regímenes de precios del carbono, como la UE y partes de América del Norte, están por tanto acelerando la sustitución del metal primario por metal reciclado.

Creciente utilización del aluminio reciclado en la construcción

La rápida urbanización y los códigos de edificación ecológica están llevando a los constructores a especificar extrusiones con alto contenido de material reciclado para muros cortina, sistemas de fachada y marcos de ventanas[1]TOMRA, "Clasificación de Materiales - Aluminio," tomra.com. Los esquemas de certificación como LEED y BREEAM otorgan créditos por contenido reciclado, amplificando el efecto de atracción más allá del simple ahorro de costos. La demanda de construcción asiática creció un 9% entre 2022 y 2024, y se prevé un impulso similar hasta 2027 a medida que las megaciudades de India, Indonesia y Filipinas amplíen sus proyectos de transporte masivo y vivienda residencial. Las plantas de extrusión europeas ya operan con tasas de reciclaje superiores al 90%, sirviendo como plantillas de política para las nuevas iniciativas de pasaportes de materiales en Canadá y Japón. La sólida absorción del sector de la construcción también acorta los ciclos de recolección de chatarra, garantizando un flujo estable de perfiles posconsumo para los hornos de refundición.

Fuerte demanda derivada de la reducción de peso en la industria automotriz

Las plataformas de vehículos eléctricos incorporan un 30% más de aluminio en masa que sus contrapartes de combustión interna para compensar el peso de la batería, y los fabricantes especifican cada vez más acuerdos de retorno de chatarra en circuito cerrado con sus proveedores de laminación. Novelis demostró un subchasis trasero con un 85% de contenido reciclado en pruebas piloto de 2024 para un fabricante de automóviles estadounidense, demostrando que los exigentes objetivos de conformabilidad y resistencia a impactos pueden cumplirse. El Reglamento de Baterías de la UE 2023/1542 introduce umbrales mínimos de contenido reciclado para las carcasas de baterías a partir de 2027, impulsando aún más la demanda. Los fabricantes de automóviles también están invirtiendo en instalaciones de desmantelamiento para recuperar el aluminio al final de su vida útil de parachoques, motores y cierres, mejorando la trazabilidad del material y la seguridad del suministro.

Adopción de plataformas de clasificación de chatarra habilitadas por IA

El sistema GAINnext de TOMRA alcanza una pureza del 98% al clasificar latas de bebidas usadas a 2.000 eyecciones por minuto, eliminando los clasificadores manuales e incrementando el rendimiento de la planta. Norsk Hydro y PADNOS están implementando conjuntamente unidades de reconocimiento de aprendizaje profundo similares en el Medio Oeste de los Estados Unidos, demostrando la escalabilidad para procesadores regionales. Sortera Technologies cerró una ronda de financiación de 30,5 millones de USD en enero de 2025 para comercializar su instalación de valorización de múltiples materiales que extrae aluminio, cobre y zinc de residuos de demolición mixtos[2]Sortera Technologies, "Sortera Technologies cierra 30,5 millones de dólares en nueva financiación," sorteratechnologies.com. Una mayor pureza permite a los fundidores acceder a contratos premium aeroespaciales y automotrices y reduce los volúmenes de escoria de sal de cloro, mejorando las métricas ESG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presencia de impurezas no deseadas (Fe, Mg, Zn) | -0.70% | Global; aguda en regiones de chatarra mixta | Largo plazo (≥ 4 años) |

| Volatilidad del precio de la chatarra que comprime los márgenes de los fundidores secundarios | -0.50% | Global; variaciones regionales | Corto plazo (≤ 2 años) |

| Competencia del metal virgen de bajo costo en períodos de excedente | -0.30% | Regiones con exceso de capacidad primaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presencia de impurezas no deseadas (Fe, Mg, Zn)

Una contaminación superior al 0,20% de hierro descalifica al aluminio para la mayoría de los usos estructurales aeroespaciales y en vehículos eléctricos, lo que obliga a los recicladores a desviar los lotes contaminados hacia mercados de fundición o desoxidación con importantes descuentos. Las corrientes mixtas provenientes de demoliciones a menudo mezclan aleaciones de la serie 6000 y de la serie 7000 con perfiles arquitectónicos pintados, elevando los costos de purificación y el consumo de energía. Los grandes fundidores añaden agentes fundentes y emplean agitadores electromagnéticos para reducir la captación de hierro, pero la barrera de capital mantiene a los operadores más pequeños fuera de los mercados premium. La contaminación por hierro también crea microsegregación durante la solidificación, deteriorando la resistencia a la fatiga, un problema que los OEM aeronáuticos monitorean de cerca a través de rigurosas auditorías de calificación de proveedores.

Volatilidad del precio de la chatarra que comprime los márgenes de los fundidores secundarios

Las cadenas de suministro fragmentadas y los picos de demanda regionales hacen que las primas de la chatarra fluctúen bruscamente; los precios europeos de las latas de bebidas usadas oscilaron entre 1.450 y 1.020 USD por tonelada durante el primer semestre de 2024. Los fundidores secundarios mantienen apenas entre 30 y 45 días de inventario de materias primas, por lo que los aumentos repentinos comprimen los márgenes de conversión antes de que puedan renegociar los contratos de compra garantizada. Los recicladores más pequeños carecen de mesas de cobertura y deben comprar frecuentemente en el mercado spot, amplificando el riesgo financiero. La volatilidad enfría la inversión en modernización de hornos y clasificadores de alta velocidad, retrasando las adiciones de capacidad que podrían aliviar la escasez de oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de la Extrusión en las Distintas Aplicaciones

Las extrusiones mantuvieron una destacada cuota del 35,10% del mercado de reciclaje de aluminio en 2025, a medida que arquitectos y fabricantes de automóviles recurrieron a perfiles ligeros y resistentes a la corrosión para fachadas, miembros de chasis y carcasas de baterías. El segmento está en camino de lograr una CAGR del 5,29% hasta 2031, ampliando progresivamente su ventaja sobre los grados de lámina y fundición. Las secciones extruidas suelen utilizar composiciones de aleación única, lo que las convierte en candidatas ideales para el reciclaje en circuito cerrado, que conserva la química de la aleación y minimiza las pérdidas por degradación. Constellium refundió con éxito revestimientos de aeronaves al final de su vida útil en palanquilla de grado aeroespacial durante las pruebas de 2024, demostrando la viabilidad técnica de múltiples ciclos de reciclaje sin dilución de la aleación.

Las láminas representan una categoría clave, suministrando paneles exteriores de automóviles y cuerpos de latas de bebidas donde la calidad superficial es crítica. Las laminadoras están invirtiendo en líneas de colada continua que aceptan porcentajes más altos de chatarra, cumpliendo al mismo tiempo los estrictos objetivos de orejeo y conformabilidad. Las aleaciones de fundición representan un volumen menor, pero gozan de una demanda sólida en bloques de motor y carcasas de motores eléctricos que requieren geometría compleja y conductividad térmica. Las aplicaciones de papel de aluminio e hilo permanecen como nichos estables; sin embargo, la creciente sustitución por polímeros reciclados en el embalaje flexible está limitando el crecimiento del papel de aluminio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo de la Construcción con Aceleración Aeroespacial

La construcción y obras aportó el 24,55% al tamaño del mercado de reciclaje de aluminio en 2025, impulsada por el estímulo a la infraestructura en China, India y los Estados Unidos. Las tasas de reciclaje se ven favorecidas por la facilidad de separar los marcos extruidos durante la demolición y la creciente disponibilidad de directrices de diseño para el desmontaje en los códigos de edificación. El crecimiento futuro sigue siendo saludable pero incremental, lo que refleja la naturaleza madura del sector.

El sector aeroespacial y de defensa es el motor de crecimiento destacado, avanzando a una CAGR del 5,17% hasta 2031, a medida que los fabricantes de células certifican la palanquilla reciclada para nervios de alas, guías de asientos y soportes internos. Los estrictos requisitos de gestión de calidad de la norma AS9100D impulsan a los recicladores a implementar escáneres de fluorescencia de rayos X de alta resolución y hornos de desgasificación al vacío que eliminan trazas de hidrógeno y metales alcalinos. La demanda automotriz se mantiene resiliente gracias a la mayor intensidad de aluminio en las plataformas de vehículos eléctricos, con los fabricantes de automóviles emitiendo ahora objetivos de contenido reciclado del 30-50% por vehículo. El crecimiento eléctrico y electrónico está moderado por los complejos conjuntos multimetálicos que complican el desmontaje y el control de pureza, mientras que el embalaje disfruta de volúmenes estables gracias a los circuitos de latas de bebidas, pero enfrenta la competencia del acero y el PET en los envases de alimentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 61,20% de la cuota global del mercado de reciclaje de aluminio en 2025 y se proyecta que se expanda a una CAGR del 5,55% hasta 2031. Las adiciones de capacidad secundaria de China se alinean con su límite de producción primaria de 45 millones de toneladas, empujando a los fundidores hacia las importaciones de chatarra y los esquemas de recolección doméstica. La Misión de Ciudades Inteligentes de India está inyectando extrusiones recicladas en corredores de tránsito y viviendas asequibles, impulsando aún más la demanda de palanquilla. Japón y Corea del Sur suministran tecnología de clasificación de chatarra de alta calidad, reforzando la integración vertical regional desde la recolección hasta los productos terminados.

América del Norte y Europa representan colectivamente una porción significativa de la demanda global. Más del 80% de la producción de aluminio de los Estados Unidos fue secundaria en 2024, frente a menos del 30% cuatro décadas antes. Las leyes de depósito de devolución en diez estados de los Estados Unidos y los créditos fiscales federales para el contenido reciclado sustentan los flujos estables de láminas para latas. El requisito de recolección del 90% de la UE para envases de bebidas metálicas para 2029 está acelerando la inversión en plantas dedicadas al reciclaje de latas. Ambas regiones enfrentan altas tarifas eléctricas, lo que crea un incentivo adicional para integrar energías renovables: la planta Torija de Hydro en España, con una inversión de 180 millones de EUR, aprovechará la energía solar in situ para reducir los costos de fundición.

Oriente Medio y África están rezagados en volumen, pero ofrecen un crecimiento desproporcionado. Emirates Global Aluminium (EGA) adquirió Spectro Alloys, con sede en Minnesota, por 80 millones de USD y reinició la producción en julio de 2025, lo que señala un impulso para capturar el potencial de reciclaje de 6.000 millones de USD del CCG. Marruecos puso en marcha su primera refinería dedicada de chatarra de aluminio en 2024, aprovechando los bajos costos de la energía solar. Las perspectivas de América del Sur se concentran en Brasil, donde una red eléctrica renovable al 90% reduce la intensidad de carbono del metal secundario y cumple los umbrales de sostenibilidad de las marcas multinacionales de bebidas y automóviles.

Panorama Competitivo

El mercado de reciclaje de aluminio sigue siendo moderadamente fragmentado, pero se está consolidando a medida que los actores establecidos con riqueza tecnológica absorben a los especialistas regionales. Novelis, Norsk Hydro, Alcoa y Speira controlan una capacidad significativa de fundición y laminación, y cada uno de ellos persigue la integración vertical para asegurar las cadenas de suministro de chatarra y desplegar clasificadores de IA de uso intensivo de capital. Speira invirtió 11 millones de EUR en cuatro hornos de reciclaje en Alemania y Noruega en 2024 para aumentar la producción de palanquilla para láminas automotrices. El proyecto Torija de Hydro subraya el giro de los grandes actores europeos hacia centros de economía circular localizados.

La racha de adquisiciones de EGA ejemplifica la consolidación interregional, otorgándole acceso inmediato a los clientes estadounidenses y una plataforma tecnológica para su marca de palanquilla reciclada RevivAL. Los actores más pequeños de los Estados Unidos están respondiendo mediante la formación de cooperativas de agregación de chatarra para agrupar la materia prima y lograr economías de escala. La inversión se está gravitando hacia la detección de impurezas habilitada por IA, el refinado al vacío y los agentes fundentes libres de cloro, que en conjunto reducen las tasas de pérdida en la fundición por debajo del 2% y permiten el acceso a contratos aeroespaciales de alto margen. Las capacidades de cumplimiento normativo se están convirtiendo en un diferenciador decisivo: las plantas certificadas según ISO 14064 y AS9100D obtienen el estatus de proveedor preferido con los OEM, mientras que los operadores que carecen de trazabilidad digital corren el riesgo de ser excluidos de las cadenas de valor premium. La competencia, por tanto, está pasando del volumen a la calidad, la tecnología y el cumplimiento normativo.

Líderes de la Industria del Reciclaje de Aluminio

Norsk Hydro ASA

Novelis Inc.

REAL ALLOY

Matalco Inc

Constellium

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Emirates Global Aluminium PJSC ha iniciado la producción en la ampliada instalación de reciclaje de aluminio Spectro Alloys en Minnesota, Estados Unidos. La primera fase de esta ampliación incrementa la capacidad de producción de palanquilla secundaria en 55.000 toneladas. Se prevé que la producción a plena escala se logre a principios del próximo año.

- Marzo de 2025: Norsk Hydro ASA ha iniciado la construcción de su planta insignia de reciclaje de aluminio en Torija, España. Esta avanzada instalación, situada al norte de Madrid, supone una inversión de 180 millones de EUR. El proyecto subraya el compromiso de Hydro con el fortalecimiento de la economía circular europea mediante la retención de una mayor cantidad de chatarra posconsumo dentro del ciclo de producción.

Alcance del Informe Global del Mercado de Reciclaje de Aluminio

El reciclaje de aluminio es el proceso mediante el cual la chatarra de aluminio puede reutilizarse en productos tras su producción inicial. El reciclaje de aluminio implica el reprocesamiento de productos de aluminio usados para crear nuevos materiales. Esta práctica sostenible conserva recursos y energía. En cuanto a las aplicaciones, el aluminio reciclado se utiliza en diversas industrias, incluyendo piezas de automóviles, latas de bebidas, materiales de embalaje y componentes de construcción. El mercado de reciclaje de aluminio está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en aleaciones de fundición, extrusión, láminas y otros tipos de productos. Por industria de usuario final, el mercado está segmentado en automotriz, aeroespacial y defensa, construcción y obras, eléctrico y electrónico, embalaje y otras industrias de usuarios finales. El informe también cubre los tamaños de mercado y las previsiones en 28 países de las principales regiones. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base del volumen (toneladas).

| Aleaciones de Fundición |

| Extrusión |

| Láminas |

| Otros Tipos |

| Automotriz |

| Aeroespacial y Defensa |

| Construcción y Obras |

| Eléctrico y Electrónico |

| Embalaje |

| Otras Industrias de Usuarios Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| España | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aleaciones de Fundición | |

| Extrusión | ||

| Láminas | ||

| Otros Tipos | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Construcción y Obras | ||

| Eléctrico y Electrónico | ||

| Embalaje | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reciclaje de aluminio en 2026?

El mercado procesa 41,14 millones de toneladas de aluminio reciclado en 2026 y se proyecta que alcance los 51,36 millones de toneladas para 2031.

¿Cuál es la tasa de crecimiento prevista para el aluminio reciclado?

Se espera que el volumen se expanda a una CAGR del 4,54% de 2026 a 2031, impulsado por el ahorro de energía, la reducción de peso y las políticas de economía circular.

¿Qué región lidera en el consumo de aluminio reciclado?

Asia-Pacífico concentra el 61,20% de la demanda global gracias a la enorme capacidad de China y la expansión de la infraestructura de India.

¿Por qué el aluminio reciclado está ganando popularidad en la fabricación automotriz?

Las plataformas de vehículos eléctricos utilizan más aluminio para la reducción de peso, y los acuerdos de circuito cerrado permiten a los fabricantes de automóviles asegurar metal de bajo contenido de carbono y alta pureza, cumpliendo al mismo tiempo con los mandatos de contenido reciclado.

¿Qué tecnologías están mejorando la pureza de la chatarra?

Los clasificadores ópticos y de rayos X habilitados por IA, los hornos de desgasificación al vacío y los agentes fundentes libres de cloro están elevando colectivamente la pureza del metal reciclado hasta el 98% para las exigentes aplicaciones aeroespaciales y automotrices.

Última actualización de la página el: