Tamaño y Participación del Mercado de Pulvimetalurgia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

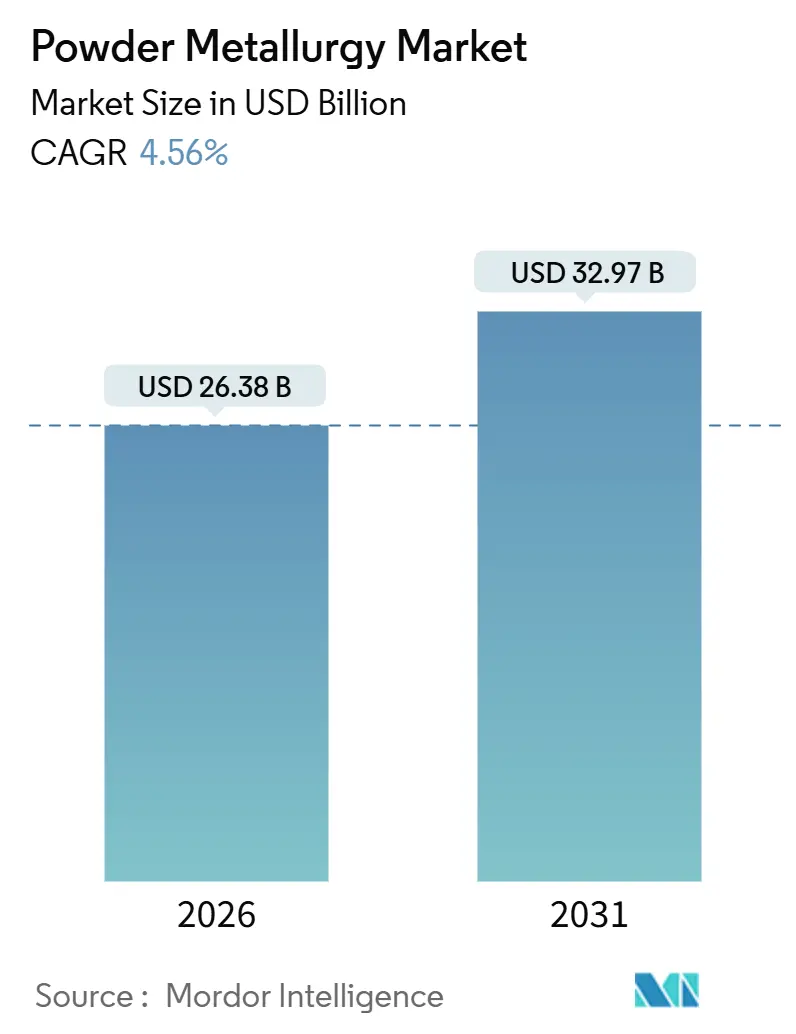

| Tamaño del Mercado (2026) | 26.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

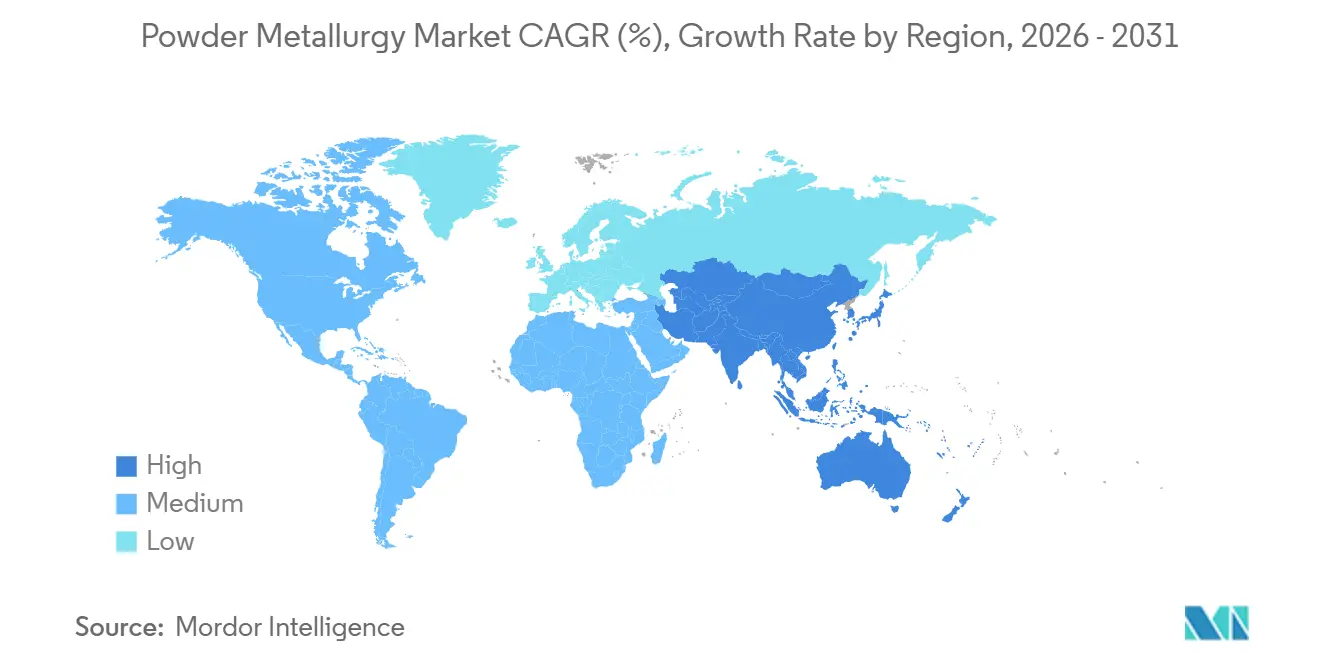

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

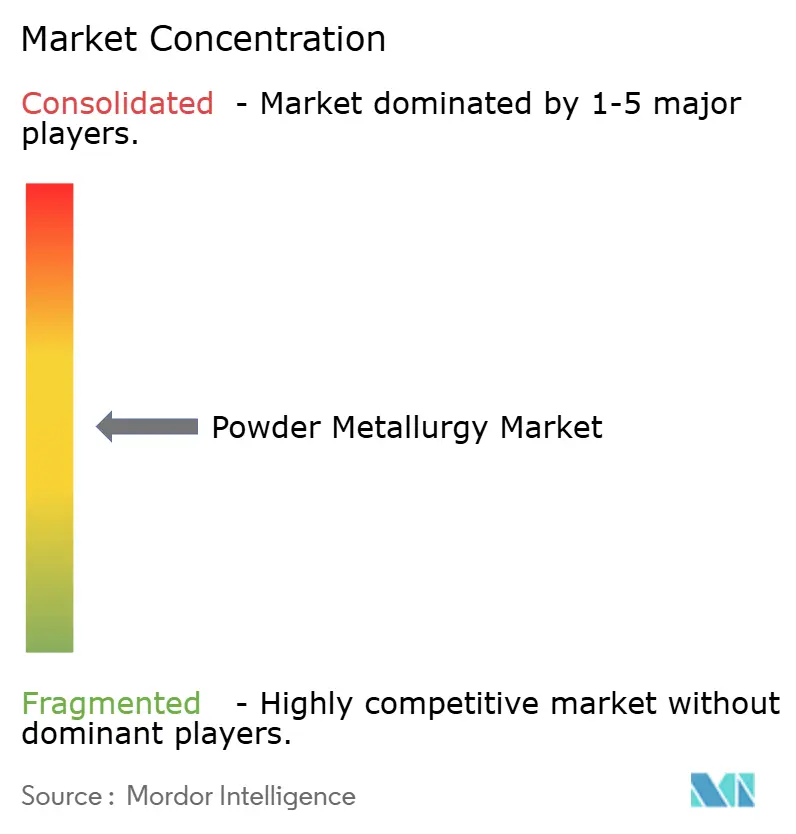

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pulvimetalurgia por Mordor Intelligence

El tamaño del Mercado de Pulvimetalurgia se estima en USD 26,38 mil millones en 2026, y se espera que alcance USD 32,97 mil millones en 2031, a una CAGR del 4,56% durante el período de previsión (2026-2031). La creciente electrificación de los trenes de transmisión está reposicionando la pulvimetalurgia de una técnica de reducción de costos a una vía para la complejidad de forma neta, especialmente donde los compuestos magnéticos blandos ferrosos soportan motores de alta frecuencia que el estampado no puede igualar. En 2025, los polvos ferrosos representaron el 79,24% de los envíos, dado que los engranajes de precisión y los rodamientos exigían tolerancias dimensionales más estrictas que las alternativas de fundición a presión. La fusión en lecho de polvo en la fabricación aditiva está pasando de los prototipos a los soportes aeroespaciales en serie, ya que los fabricantes principales buscan una utilización del material del 95% y menores relaciones de compra a vuelo. A nivel regional, Asia-Pacífico lideró con el 40,44% de los ingresos en 2025, impulsado por la producción de 1,4 millones de toneladas de polvo de China y los incentivos de localización de implantes médicos de India.

Conclusiones Clave del Informe

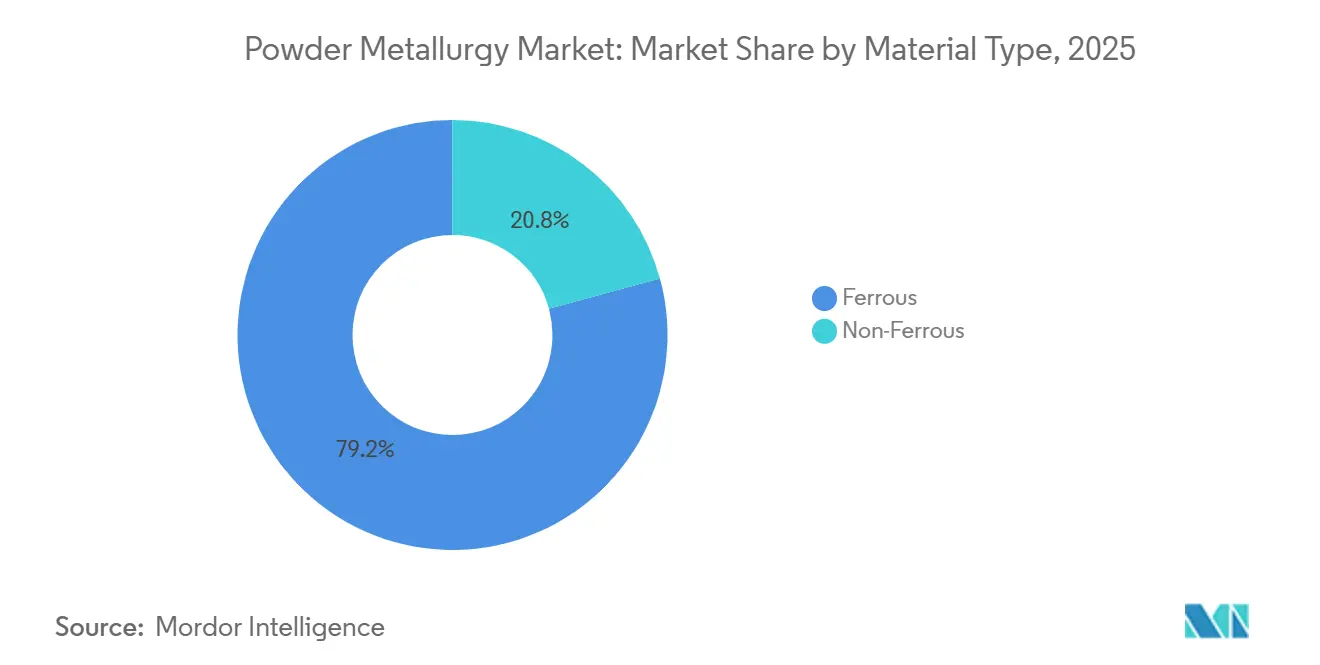

- Por tipo de material, el ferroso capturó el 79,24% de la participación del mercado de pulvimetalurgia en 2025 y se proyecta que crezca a una CAGR del 4,66% hasta 2031.

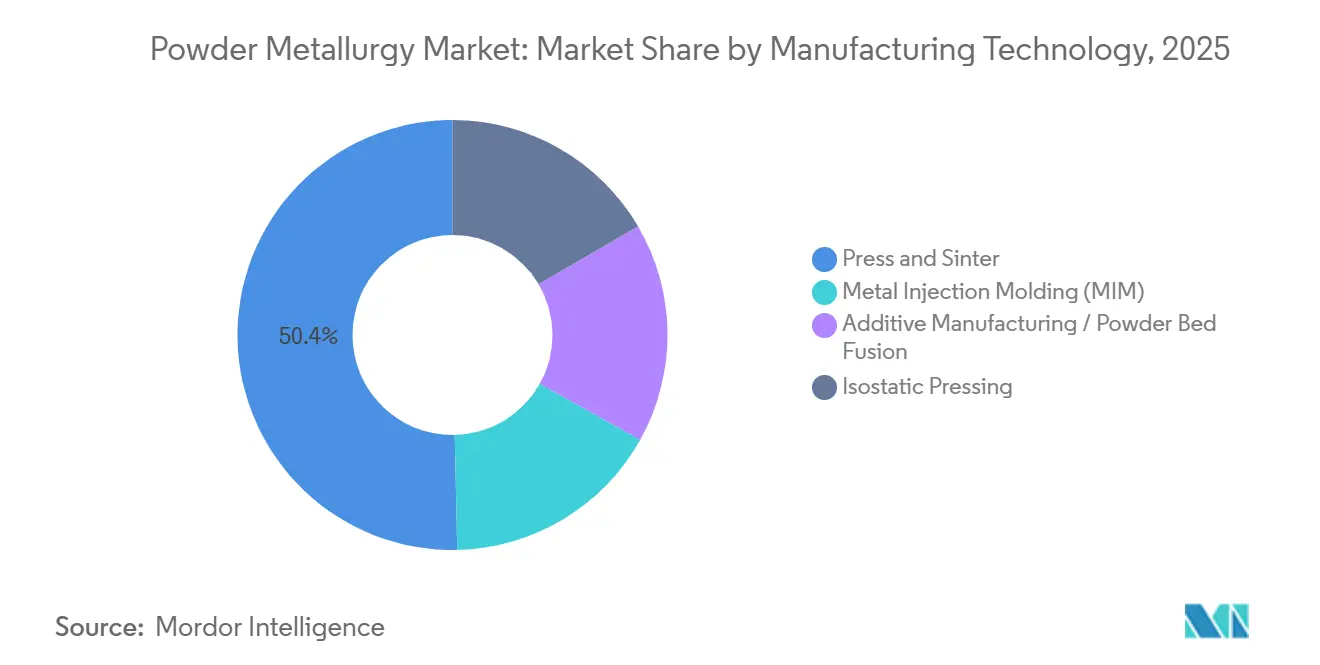

- Por tecnología de fabricación, el prensado y sinterizado representó el 50,35% del tamaño del mercado de pulvimetalurgia en 2025, mientras que la fabricación aditiva avanza a una CAGR del 4,91% hasta 2031.

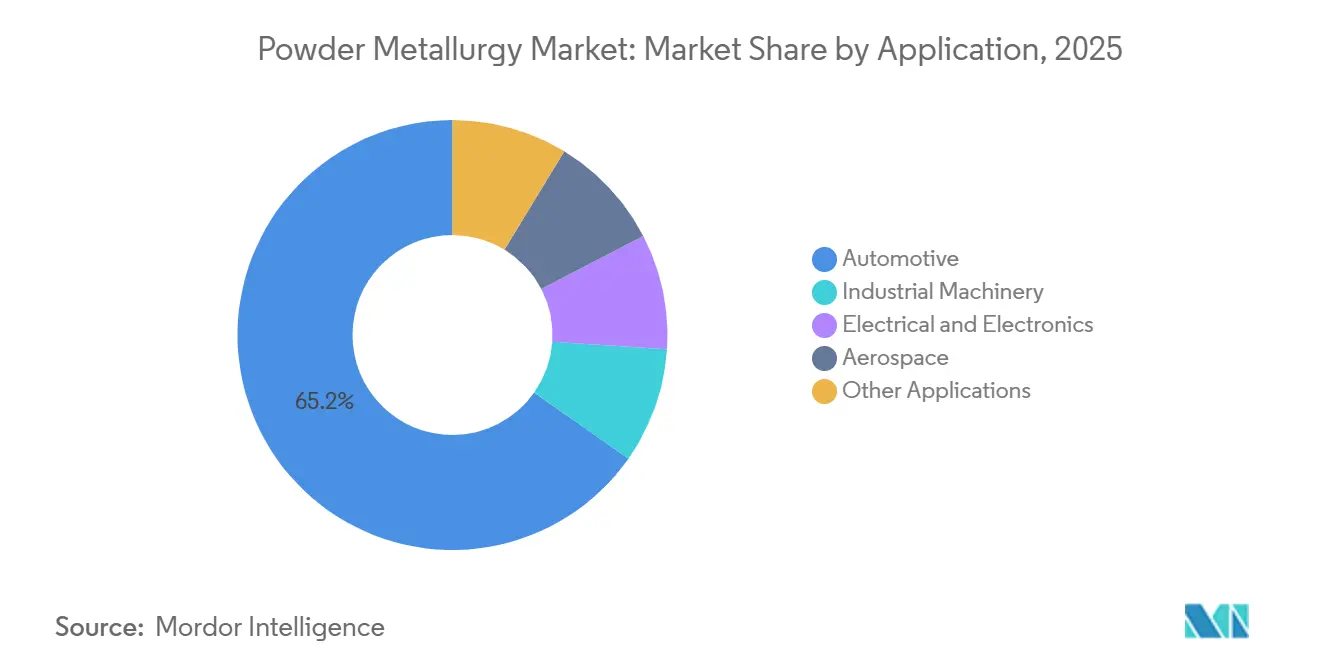

- Por aplicación, el sector automotriz lideró con una participación de ingresos del 65,26% en 2025; la maquinaria industrial se expande a una CAGR del 4,83% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 40,44% del tamaño del mercado de pulvimetalurgia en 2025 y se prevé que la región registre la CAGR más rápida del 4,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pulvimetalurgia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia por la Pulvimetalurgia en Componentes Ligeros de Tren de Transmisión Eléctrico en América del Norte | +0.8% | América del Norte, con efecto secundario en la UE y China | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Componentes Metálicos Aditivos de Forma Neta en Europa | +0.7% | Europa como núcleo, expandiéndose hacia los centros aeroespaciales de América del Norte | Largo plazo (≥4 años) |

| Localización de la Fabricación de Implantes Médicos de Precisión en Asia-Pacífico | +0.6% | APAC como núcleo (India, China, ASEAN), adopción temprana en Oriente Medio | Mediano plazo (2-4 años) |

| Modernización de la Defensa que Impulsa los Polvos de Metales Refractarios en Oriente Medio | +0.5% | Oriente Medio y Norte de África, cadena de suministro de defensa de EE. UU. | Largo plazo (≥4 años) |

| El Mecanismo de Ajuste en Frontera por Carbono Reconfigura el Comercio de Polvo Ferroso en la UE | +0.4% | Unión Europea, impacto indirecto en exportadores de Turquía y Norte de África | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por la Pulvimetalurgia en Componentes Ligeros de Tren de Transmisión Eléctrico en América del Norte

Los programas de vehículos eléctricos en los Estados Unidos impulsaron la pulvimetalurgia porque los compuestos magnéticos blandos alcanzan permeabilidades relativas superiores a 500 a 10 kHz, lo que permite reducir los núcleos de estátor de motor entre un 15 y un 20% sin pérdida de par. General Motors y Ford firmaron acuerdos plurianuales por un total de 120.000 toneladas anuales con proveedores de sinterizado nacionales para las plataformas Ultium y BlueCruise en 2024. Estos contratos favorecen la capacidad de atomización norteamericana que cumple con las normas de contenido de la Ley de Reducción de la Inflación[1]Departamento de Energía de EE. UU., "Orientación sobre Contenido Nacional de la IRA," energy.gov . Los objetivos de vida útil de los componentes de 200.000 km requieren estabilidad dimensional dentro de ±0,02 mm a 180 °C, condiciones que el aluminio fundido a presión no puede cumplir.

Aumento de la Demanda de Componentes Metálicos Aditivos de Forma Neta en Europa

La fusión en lecho de polvo alcanzó la producción en serie cuando Airbus integró 14 soportes de titanio por A320neo en 2025, reduciendo 180 kg de cada célula. La eficiencia de compra de material aumentó del 15% al 95%, ahorrando chatarra de mecanizado y tiempo de ciclo. Proveedores como Sandvik y GKN invirtieron USD 455 millones entre 2024 y 2025 para ampliar las líneas de atomización por gas que suministran polvos esféricos de 15-45 µm. Los cambios en la Parte 21 de EASA y NADCAP redujeron los ciclos de certificación de 48 a 28 meses, acelerando las congelaciones de diseño.

Localización de la Fabricación de Implantes Médicos de Precisión en Asia-Pacífico

Los incentivos vinculados a la producción de India por valor de INR 34 mil millones impulsaron cuatro nuevas líneas de moldeo por inyección de metal que ahora producen 2,8 millones de piezas de implantes anualmente. Los vástagos de cadera de cobalto-cromo nacionales se venden al por menor a USD 320 frente a USD 890 para las importaciones, ampliando la competitividad en costos. El regulador de China aprobó 18 nuevos diseños espinales de titanio poroso en 2024, cada uno con una porosidad diseñada del 40-60% para la osteointegración. Las empresas regionales obtuvieron la certificación ISO 13485, lo que les permite exportar a compradores de Oriente Medio que buscan precios competitivos.

Modernización de la Defensa que Impulsa los Polvos de Metales Refractarios en Oriente Medio

Los presupuestos de defensa de Oriente Medio alcanzaron USD 186 mil millones en 2024, destinando nuevos fondos a penetradores y toberas de cohetes ensamblados localmente que dependen de polvos de tungsteno y molibdeno. Arabia Saudita se asoció con Plansee para construir una planta de polvo refractario de 1.200 toneladas, con el objetivo de producir en 2027. Los Emiratos Árabes Unidos adjudicaron un contrato de USD 240 millones al Grupo EDGE para localizar insertos de molibdeno, reduciendo a la mitad los plazos de entrega. La iniciativa AUKUS de EE. UU. añadió USD 3.300 millones para componentes de submarinos aliados, amplificando la demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Polvo de Alta Pureza ante el Riesgo de Suministro de Minerales Críticos | -0.6% | Global, agudo en segmentos no ferrosos (aeroespacial, médico) | Corto plazo (≤2 años) |

| Estándares Limitados de Calificación de Piezas Aeroespaciales | -0.4% | Centros aeroespaciales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Amenaza Competitiva de la Fundición Avanzada de Componentes Complejos de Aluminio | -0.5% | Automotriz global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Polvo de Alta Pureza ante el Riesgo de Suministro de Minerales Críticos

Los precios del níquel en la Bolsa de Metales de Londres oscilaron un 33% entre enero de 2024 y diciembre de 2025, elevando los costos de materias primas que los contratos de precio fijo no pueden absorber. La prohibición de exportación de mineral de Indonesia obligó a los atomizadores a recurrir a suministros canadienses y australianos de mayor costo, añadiendo USD 2.100-2.800 por tonelada al polvo de níquel[2]Agencia Internacional de Energía, "Perspectivas de Minerales Críticos 2024," iea.org . El cobalto sigue siendo abastecido en un 60% desde la República Democrática del Congo, donde los desafíos de gobernanza complican las auditorías de minerales de conflicto para los fabricantes aeroespaciales principales. Las escaseces de esponja de titanio, amplificadas por los recortes de energía chinos, retrasaron las nuevas calificaciones de polvo hasta nueve meses.

Estándares Limitados de Calificación de Piezas Aeroespaciales

La Circular Consultiva 20-62E de la FAA obliga a que las piezas de fusión en lecho de polvo cumplan 15 criterios mecánicos con un Cpk superior a 1,67, exigiendo series de al menos 500 piezas antes de la aprobación. EASA añade trazabilidad a los lotes de fusión y pruebas destructivas de testigos, con un costo de USD 195.000-270.000 por número de pieza. Airbus y Boeing mantienen listas separadas de polvos calificados, y la transferencia entre plataformas puede llevar entre 24 y 36 meses. Los proveedores, por tanto, se enfrentan a sistemas de calidad duplicados entre las normas ASTM F3001, AMS 4999 e ISO/ASTM 52904. Estos factores reducen en 0,4 puntos porcentuales la pendiente de crecimiento a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio Ferroso Ancla el Crecimiento en Volumen

El ferroso representó el 79,24% de la participación del mercado de pulvimetalurgia en 2025 y se prevé que se componga a una tasa del 4,66% hasta 2031, lo que subraya el apalancamiento de volumen del material en engranajes de tren de transmisión automotriz, cubos sincronizadores y rodamientos. La asequibilidad relativa —USD 1,80-2,40 por kg frente a USD 8,50-12,00 para el titanio— sostiene el liderazgo ferroso incluso cuando la electrificación reduce el contenido total del motor. El segmento está pivotando hacia compuestos magnéticos blandos que alcanzan una densidad de flujo de 1,8 Tesla a 20 kHz, un nivel que las laminaciones convencionales no pueden alcanzar sin penalizaciones por corrientes de Foucault. Proveedores como Höganäs lanzaron Somaloy 3P con recubrimiento de fósforo en 2024, reduciendo las pérdidas en el núcleo un 18% y obteniendo tres victorias de diseño de motor eléctrico europeo para el año modelo 2027.

Los grados no ferrosos representaron el 20,76% de la participación del mercado de pulvimetalurgia en 2025, ya que los polvos de titanio, aluminio y superaleaciones de níquel alcanzan la producción en serie en programas aeroespaciales, médicos y de almacenamiento de energía. Las materias primas recicladas suavizan la volatilidad de las materias primas: el polvo RecycTi de Kymera, aprobado por la FAA en 2024, ofrece un ahorro de costos del 30% y ahora representa el 12% de los envíos de titanio de la empresa. La aleación específica para aplicaciones está ampliando el rango de rendimiento, con proveedores ferrosos que añaden silicio y aluminio para aplicaciones magnéticas, mientras que sus homólogos no ferrosos mezclan virutas recuperadas para cubrir el riesgo de materias primas. El cambio subraya una división estratégica: los segmentos ferrosos de alto volumen compiten en céntimos por pieza, mientras que los nichos de titanio y níquel de bajo volumen compiten en velocidad de certificación.

Por Tecnología de Fabricación: La Fabricación Aditiva Interrumpe los Plazos de Calificación

El prensado y sinterizado retuvo el 50,35% del tamaño del mercado de pulvimetalurgia en 2025, gracias a tiempos de ciclo de 12 segundos y costos por pieza inferiores a USD 0,85 para cubos sincronizadores. La inversión en prensas servo-eléctricas con control de densidad en bucle cerrado mantiene el proceso relevante para engranajes de eje eléctrico de precisión al mantener la densidad sinterizada dentro de ±0,08 g/cm³. El moldeo por inyección de metal está cerrando las brechas de geometría y volumen en módulos de cámara de teléfonos inteligentes e instrumentos quirúrgicos, donde los costos de utillaje pueden amortizarse en millones de unidades.

La fabricación aditiva mediante fusión en lecho de polvo está creciendo a una CAGR del 4,91% a medida que se acortan los ciclos de certificación. La división Osprey de Sandvik envió 1.840 toneladas de polvo de titanio y níquel en 2025, un aumento del 28% impulsado por 63 nuevos números de piezas aeroespaciales calificados por NADCAP. El prensado isostático en caliente se combina cada vez más con construcciones aditivas, reduciendo la porosidad residual por debajo del 0,1% y cumpliendo los umbrales de fatiga AMS sin sobredimensionar los espesores de pared. El espectro tecnológico está ahora bifurcado por volumen y complejidad: el prensado y sinterizado sigue siendo el referente de costos, mientras que las rutas aditivas monetizan la libertad de diseño y la eficiencia de materiales.

Por Aplicación: La Maquinaria Industrial Gana Terreno a Medida que se Intensifica la Automatización

El sector automotriz consumió el 65,26% de los envíos en 2025, lo que refleja entre 18 y 22 kg de piezas sinterizadas por vehículo de combustión interna y entre 12 y 15 kg por modelo eléctrico de batería. A pesar de la electrificación, los engranajes de tren de transmisión, los rotores y los soportes estructurales mantienen al sector automotriz en la cima del mercado de pulvimetalurgia. Sin embargo, la maquinaria industrial está ascendiendo con una CAGR del 4,83% hasta 2031 a medida que aumenta el gasto de capital en automatización. Los casquillos de bronce sinterizado con una porosidad diseñada del 15-25% permiten la autolubricación y cuadruplican los intervalos de mantenimiento en las articulaciones robóticas.

El sector eléctrico y electrónico está creciendo a medida que los inductores de centros de datos y las bobinas de carga inalámbrica demandan compuestos magnéticos blandos que minimicen las pérdidas por corrientes de Foucault. El sector aeroespacial está creciendo gracias a los soportes de titanio y níquel producidos mediante fusión en lecho de polvo con relaciones de compra a vuelo inferiores a 1,2:1. La combinación de aplicaciones señala un cambio gradual de volúmenes de productos básicos a volúmenes de misión crítica, lo que apoya la resiliencia de precios incluso cuando los volúmenes automotrices se normalizan.

Análisis Geográfico

Asia-Pacífico contribuyó con el 40,44% de los ingresos globales en 2025, anclado por la capacidad de producción anual de 1,4 millones de toneladas de China y la localización de dispositivos médicos impulsada por políticas en India. El productor chino CNPC Powder opera ocho plantas de atomización por agua que abastecen a los fabricantes de equipos originales nacionales a precios entre un 20 y un 25% por debajo de los promedios europeos. Japón exporta engranajes de precisión y compuestos magnéticos blandos por todo el Sudeste Asiático a través de las redes de distribución de Sumitomo Electric y Resonac. Los incentivos de India impulsaron seis nuevas plantas de moldeo por inyección de metal entre 2024 y 2025, y naciones de la ASEAN como Tailandia aseguraron USD 87 millones en inversión extranjera directa para fábricas de componentes sinterizados.

La relocalización de América del Norte y las inversiones en ejes eléctricos se están acelerando. La adquisición por parte de GKN de las instalaciones de American Axle por USD 1.440 millones añadió 78.000 toneladas de capacidad en Míchigan y Carolina del Norte, asegurando contratos para engranajes Ultium. Phoenix Sintered Metals desplegó una línea de compactación en caliente de USD 42 millones en Tennessee en 2024 para satisfacer la demanda nacional de bielas.

Europa está avanzando a medida que Alemania, el Reino Unido y Francia priorizan la fabricación aditiva para el sector aeroespacial. La expansión de Sandvik en Neath aumentó la producción de polvo de titanio y níquel en un 40%, respaldando los programas de Airbus y Rolls-Royce. La participación de América del Sur está impulsada por los motores de combustible flexible de Brasil, que aún dependen de engranajes sinterizados. El crecimiento de Oriente Medio y África está respaldado por los contratos de defensa saudíes y la renovación de equipos mineros en Sudáfrica.

Panorama regulatorio

El cumplimiento ambiental y de seguridad en la metalurgia de polvos abarca las aguas residuales, las emisiones atmosféricas y los controles de EHS en las instalaciones, con anclajes en Estados Unidos, la Unión Europea y China. En Estados Unidos, la Agencia de Protección Ambiental de EE. UU. mantiene límites de efluentes específicos del sector para el conformado de metales no ferrosos y polvos metálicos bajo el 40 CFR Part 471 (incluidas disposiciones como el 40 CFR 471.104), que definen los requisitos de permisos y tratamiento para las instalaciones que atomizan o procesan polvos metálicos.

La actividad normativa en 2024-2026 también refuerza las expectativas técnicas y de trazabilidad tanto para la metalurgia de polvos convencional como para los flujos de trabajo de polvo de fabricación aditiva. La norma ISO/ASTM 52928:2024 formaliza las prácticas de ciclo de vida y calidad para polvos metálicos (incluido el manejo de polvos usados), mientras que la ISO/ASTM 52931:2023 enmarca los principios de EHS para materiales metálicos en fabricación aditiva que muchos usuarios de polvos adoptan para la gestión del riesgo de polvo y explosión. En el ámbito de los materiales, las actualizaciones de ASTM en 2026 (incluida la terminología B243-26 y especificaciones renovadas como la B595-26, B853-16(2026) y B848/B848M-26) refuerzan definiciones comunes y requisitos mínimos utilizados en la adquisición y calificación, y China implementó la norma GB/T 5149-2026 para polvos de magnesio y aleaciones de magnesio en 2026, añadiendo otro punto de referencia nacional para los proveedores que atienden la demanda de Asia-Pacífico.

Análisis de la cadena de valor

La cadena de valor de la metalurgia de polvos comienza con las materias primas upstream (chatarra, esponja, ferroaleaciones y minerales críticos como el níquel, el cobalto y los insumos de titanio), pasa a la producción de polvos (atomización por agua o gas, reducción, vías electrolíticas y reprocesamiento basado en reciclaje), y luego convierte el material en piezas mediante prensado y sinterizado, moldeo por inyección de metal, prensado isostático en caliente y vías de fabricación aditiva. Los mercados finales con alta intensidad de calificación (aeroespacial, médico, defensa y nuclear) añaden una capa paralela de trazabilidad de lotes, pruebas y requisitos de acreditación, lo que puede alargar la incorporación de proveedores y reducir el conjunto de fuentes de polvo aprobadas.

Movimientos recientes en 2026 apuntan a una cadena más amplia que se extiende más allá de los volúmenes de productos ferrosos básicos hacia polvos de mayor valor y una capacidad de polvo a pieza más integrada. IperionX puso en marcha una prensa de metalurgia de polvos SACMI de seis ejes y 300 toneladas en su planta de South Boston, Virginia, para triplicar la capacidad de fabricación de componentes de titanio, destacando una vinculación más estrecha entre la compactación y el acabado downstream y la capacidad nacional de polvo y conversión. En el ámbito de los polvos y el desarrollo, GMH Gruppe lanzó ProMateria para centrarse en polvos de acero aleado con alto contenido de nitrógeno, y Metal Powder Works firmó acuerdos que abarcan el desarrollo de herramientas para automoción con CenterLine, el desarrollo de polvos para componentes nucleares con Westinghouse Electric Company y las pruebas de polvos de aleación de cobre con Jet Metals. Estos acuerdos reflejan una cadena de valor que combina cada vez más la I+D de materiales, el apoyo a la calificación y las asociaciones orientadas a aplicaciones, en lugar de depender únicamente del suministro de polvo al contado.

Panorama Competitivo

Los cinco principales proveedores —GKN Powder Metallurgy, Höganäs, Sumitomo Electric, ATI y AMETEK— controlan colectivamente cerca del 50% de los envíos globales, lo que subraya una concentración de mercado moderada. La integración vertical de GKN a través de la adquisición de American Axle posiciona a la empresa en el centro de las cadenas de suministro de ejes eléctricos para los fabricantes de equipos originales con sede en Detroit. Höganäs se diferencia en sostenibilidad, abasteciendo el 56% de su capacidad de 500.000 toneladas de chatarra reciclada e informando una intensidad de carbono inferior a 1,2 toneladas de CO₂ por tonelada, lo que la califica para un tratamiento favorable bajo el Mecanismo de Ajuste en Frontera por Carbono de la UE.

La segmentación tecnológica está fragmentando los ámbitos competitivos. Los actores establecidos en prensado y sinterizado compiten en eficiencia de céntimos por pieza, los nuevos participantes en fabricación aditiva en libertad de geometría, y los especialistas en moldeo por inyección de metal en características de alto detalle dentro de volúmenes medios. Elementum y Metalysis explotan nichos de metales reactivos con polvos de aluminio-escandio y tántalo adaptados para defensa y almacenamiento de energía, acortando los ciclos de calificación de la FAA mediante simulación de gemelo digital. Sandvik presentó 18 patentes de monitoreo de piscina de fusión entre 2024 y 2025, con el objetivo de lograr un control láser en bucle cerrado que mantenga la porosidad por debajo del 0,5% en diversas composiciones químicas.

La capacidad para estándares aeroespaciales y médicos se expandió a medida que las plantas acreditadas por ISO 13485 y NADCAP crecieron de 127 en 2023 a 156 en 2025, lo que refleja que los participantes de nivel medio van más allá del sector automotriz. Están surgiendo oportunidades en espacios en blanco en flujos de trabajo híbridos donde las preformas aditivas de forma casi neta se mecanizan a ±0,01 mm, reduciendo a la mitad los plazos de entrega para componentes de turbinas de bajo volumen. La intensidad competitiva está, por tanto, guiada menos por el tonelaje puro y más por la agilidad de certificación y las credenciales de sostenibilidad.

Líderes de la Industria de la Pulvimetalurgia

Höganäs AB

GKN Powder Metallurgy

Sumitomo Electric Industries, Ltd.

ATI

AMETEK Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad visible es la expansión de la capacidad especializada y las vías de calificación para el titanio, el níquel y los aceros avanzados utilizados en la fabricación aditiva y las vías PM-HIP, donde la disponibilidad limitada de equipos y los ciclos de calificación prolongados han restringido el rendimiento. En mayo de 2026, MTC Powder Solutions añadió un sistema Quintus QIH 286 en Surahammar, Suecia, para ampliar la capacidad de PM-HIP, y en mayo de 2026 el Oak Ridge National Laboratory demostró un enfoque de fabricación aditiva para producir contenedores personalizados para el prensado isostático en caliente metalúrgico de polvos, apuntando a una integración de procesos que reduce el desperdicio de material y admite geometrías más complejas.

Otra área de oportunidad es la regionalización del suministro de polvos y piezas para reducir los riesgos de fuente única y alinearse con los requisitos de contenido nacional y seguridad de suministro en energía, defensa e infraestructura crítica. En mayo de 2026, IperionX puso en marcha una prensa PM SACMI de seis ejes y 300 toneladas en Virginia para triplicar la capacidad de compactación de componentes de titanio, mientras que AMES inauguró una nueva fábrica en Wuhu, China, centrada en piezas de metalurgia de polvos para aplicaciones mecánicas e hidráulicas, lo que refleja una inversión continua en capacidad de conversión localizada. En paralelo, el lanzamiento en junio de 2026 por parte de SSAB del polvo de acero Armox 500 AM para aplicaciones de blindaje, junto con su plan de ampliar la producción de polvo de acero en Oxelosund, Suecia, a 350 toneladas por año (con producción prevista para el primer trimestre de 2028), indica movimientos de producto y capacidad orientados a aplicaciones de mayor rendimiento que pueden respaldar carteras de polvo diferenciadas y programas de piezas downstream.

Desarrollos recientes del sector

- Junio de 2026: Hoganas AB inició la liquidación voluntaria de Zebeyond tras una revisión estratégica. El proceso simplifica la cartera del grupo y reasigna la atención de la dirección hacia sus materiales de polvo básicos y programas de clientes relacionados.

- Febrero de 2025: Sumitomo Electric Industries, Ltd. amplió su gama de núcleos magnéticos de polvo y añadió nuevos datos de materiales al software de análisis de campos electromagnéticos JMAG de JSOL Corporation (Ver. 24.0). Esto permite una iteración más rápida en el diseño de motores y electrónica de potencia para los clientes que seleccionan núcleos magnéticos de polvo para aplicaciones de alta frecuencia.

- Diciembre de 2024: Sumitomo Electric Industries, Ltd. inició la producción en serie de núcleos magnéticos de polvo ultrafinos y recubiertos de aislamiento para motores de flujo axial, con un grosor de 40 micras y una resistencia de aislamiento de 5 kV. El lanzamiento refuerza la posición de la empresa en componentes magnéticos blandos basados en polvo, donde un alto rendimiento de aislamiento ayuda a reducir las pérdidas por corrientes parásitas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de metalurgia de polvos se contabiliza como el valor creado a partir de la producción de polvos metálicos y su conversión en piezas terminadas mediante vías estándar basadas en polvo que unen partículas para formar componentes utilizables por los usuarios finales.

Exclusiones del alcance: Se excluyen las prensas de herramientas, los polvos metálicos independientes vendidos principalmente para soldadura y los polvos puramente cerámicos.

Descripción general de la segmentación

- Por Tipo de Material

- Ferroso

- No Ferroso

- Por Tecnología de Fabricación

- Prensado y Sinterizado

- Moldeo por Inyección de Metal (MIM)

- Fabricación Aditiva / Fusión en Lecho de Polvo

- Prensado Isostático

- Por Aplicación

- Automotriz

- Maquinaria Industrial

- Eléctrico y Electrónico

- Aeroespacial

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para enmarcar las realidades del sector que sustentan la demanda de piezas de metalurgia de polvos, y para establecer rangos prácticos de volúmenes, precios y combinación de productos. Se hizo referencia a fuentes públicas como las estadísticas de minerales y metales de USGS, los flujos comerciales de polvos metálicos de UN Comtrade, series de producción manufacturera gubernamentales (como las de la Oficina del Censo de EE. UU. y Eurostat), y publicaciones técnicas o normativas de organismos como ASTM e ISO.

Junto con ello, se revisaron informes anuales, presentaciones a inversores y comunicados de prensa para comprender las ampliaciones de capacidad, el enfoque de productos y la exposición a mercados finales, aspectos que a menudo no son visibles en las estadísticas puras. Para las verificaciones cruzadas, también se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, así como bases de datos de patentes para rastrear cambios de proceso y actividad en grados de polvo. Estos ejemplos son solo ilustrativos, y se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con una combinación de productores de polvo, fabricantes de componentes, distribuidores y compradores de uso final, de modo que la lógica de precios y los niveles de adopción pudieran verificarse en términos claros. Dado que se trata de un mercado global, las aportaciones se verificaron en APAC, EMEA y América, y se utilizaron preguntas de seguimiento cuando una señal documental y una perspectiva sobre el terreno no coincidían.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos ejecutivos: 18% | APAC: 41% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 25% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 57% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las señales de suministro de polvo metálico y la conversión en piezas se reconstruyen utilizando datos de producción y comercio, y luego se filtran a través de supuestos de penetración a nivel de aplicación. Para mantener el modelo realista, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como el precio por kilogramo muestreado para polvos clave, el rendimiento típico de piezas a partir del polvo utilizado y verificaciones lógicas a nivel de proveedores y canales recopiladas durante las entrevistas.

Las entradas clave de nuestro modelo incluyeron las tendencias de producción automotriz e industrial, los cambios en la combinación de motorización de vehículos (que modifica el conjunto abordable de piezas de metalurgia de polvos), el uso relativo de polvos ferrosos frente a no ferrosos, la proporción de la producción que pasa por prensado y sinterizado frente a MIM y HIP, y el impacto de los polvos de fabricación aditiva cuando se utilizan para piezas de serie. Cuando faltaba una verificación cruzada de abajo hacia arriba para un proceso nicho o una región más pequeña, las brechas se gestionaron utilizando rangos conservadores de industrias de uso final similares, y luego sometiendo el resultado a pruebas de resistencia frente a los flujos comerciales y los comentarios sobre capacidad.

Para la previsión, se aplicó un análisis de escenarios en torno al crecimiento del mercado final y la sustitución de procesos, y la trayectoria final se seleccionó tras conciliarla con las expectativas de expertos sobre utilización, movimiento de precios y cambios en la combinación de productos.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación desde al menos tres perspectivas, incluidos indicadores de oferta, la actividad de uso final del lado de la demanda, y los supuestos de precios o combinación de productos obtenidos de las entrevistas. Se realizan verificaciones de varianza cuando una región, vía de proceso o tipo de polvo se sitúa fuera de los rangos normales, y esas áreas se revisan antes de la aprobación interna.

Cada informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes anuncios de capacidad, shocks repentinos de demanda o grandes variaciones de precios en metales clave. Antes de la entrega, se completa una revisión final por parte de los analistas para que los clientes reciban una visión actualizada que coincida con los hechos más recientes disponibles.

Estimación del mercado de metalurgia de polvos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para la metalurgia de polvos suelen diferir porque el mercado puede contabilizarse en distintos puntos de la cadena de valor, y porque las categorías adyacentes se incluyen o excluyen según el editor. El año elegido para el dimensionamiento, las regiones destacadas y la forma en que los precios se convierten a USD también añaden una dispersión visible.

Los principales factores de esta brecha son si las estimaciones contabilizan únicamente las ventas de polvo metálico o también incluyen el valor de conversión de las piezas terminadas de metalurgia de polvos, y si los volúmenes de polvo destinados exclusivamente a soldadura se agrupan en el mismo conjunto. Las diferencias también provienen de la rapidez con la que se supone que los polvos relacionados con la fabricación aditiva escalarán hacia la producción en serie, y de si la inflación, los ciclos de precios de los metales y el momento de conversión de divisas se actualizan cerca de la fecha de publicación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 26,34 mil millones de USD (2025) | |

| Editor del sector A | 28,71 mil millones de USD (2025) | Utiliza una declaración de alcance más amplia que no excluye claramente los polvos orientados a la soldadura y aplica una trayectoria de crecimiento a más largo plazo, lo que puede elevar el total del año en curso a través de una mayor progresión implícita del precio de venta promedio. |

| Firma de investigación global B | 7,49 mil millones de USD (2024) | Parece estar más cerca del valor de las ventas de polvo metálico que del valor combinado de polvos más conversión de piezas, y la elección del año base también modifica la comparación cuando los precios de los metales y los tipos de cambio varían de un año a otro. |

La tabla muestra que la mayor parte de la dispersión puede explicarse por si la cifra refleja únicamente los ingresos por polvo o el valor más amplio de polvo a piezas, y por cómo se gestionan las exclusiones. Excluir los polvos destinados exclusivamente a soldadura y contabilizar el valor a través de las principales vías de producción de metalurgia de polvos son razones clave por las que el total de 2025 difiere, una elección de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pulvimetalurgia en 2026?

El tamaño del mercado de pulvimetalurgia alcanzó USD 26,38 mil millones en 2026 y se proyecta que alcance USD 32,97 mil millones en 2031.

¿Qué región genera más ingresos?

Asia-Pacífico lideró con el 40,44% de los ingresos globales en 2025, respaldado por la escala de China y los programas de localización de India.

¿Qué aplicación se está expandiendo más rápido?

La maquinaria industrial está creciendo a una CAGR del 4,83% a medida que la automatización de fábricas aumenta la demanda de casquillos autolubricantes y piezas hidráulicas.

¿Qué tecnología de fabricación está ganando participación más rápidamente?

Se prevé que la fabricación aditiva registre la CAGR más rápida del 4,91% a medida que los usuarios aeroespaciales y médicos avanzan hacia la producción en serie.

Última actualización de la página el: