Tamaño y Participación del Mercado de Almacenamiento y Bodegaje de Kenia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

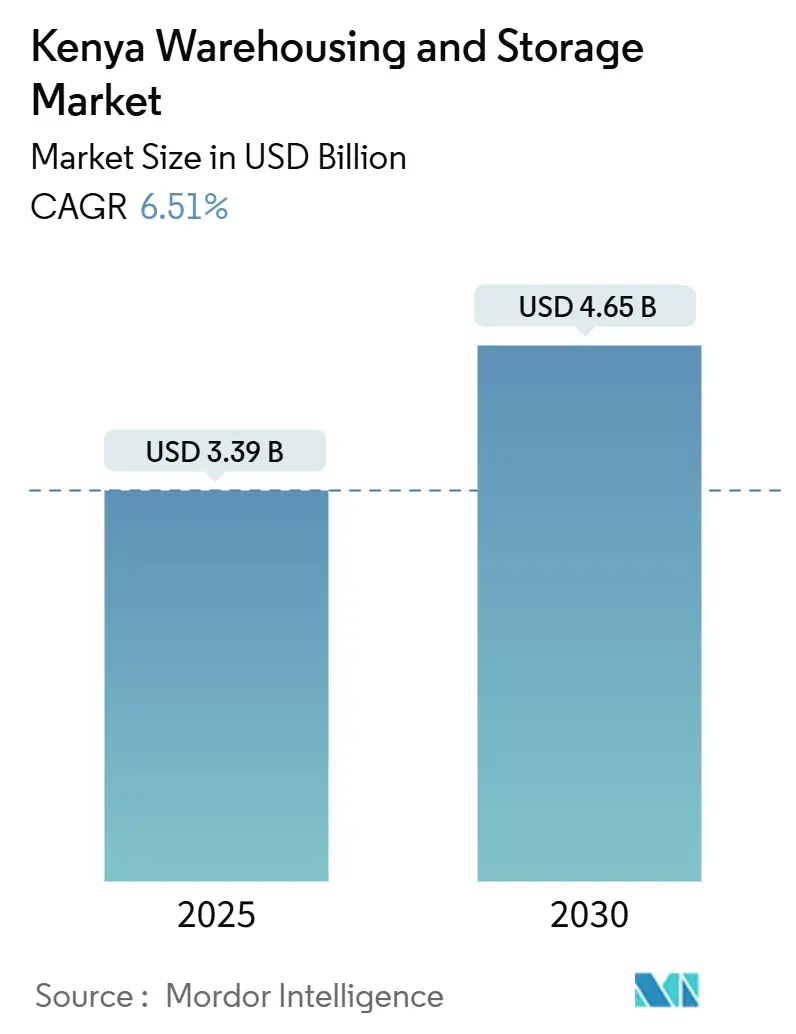

| Tamaño del Mercado (2025) | 3.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.51% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento y Bodegaje de Kenia por Mordor Intelligence

El tamaño del Mercado de Almacenamiento y Bodegaje de Kenia se estima en USD 3.390 millones en 2025 y se espera que alcance los USD 4.650 millones en 2030, a una CAGR del 6,51% durante el período de pronóstico (2025-2030).

El sólido gasto en infraestructura del Plan Visión 2030, el papel del país como puerta de entrada para los vecinos sin litoral y un marcado aumento en las compras en línea sustentan colectivamente esta trayectoria de crecimiento. Las mejoras de capacidad portuaria y el Ferrocarril de Vía Estándar fortalecen el corredor que une Mombasa y Nairobi, que sigue siendo la columna vertebral de la distribución nacional y regional[1]Organización Marítima Internacional, "Expansión del Puerto de Mombasa Completada," imo.org. La demanda también se beneficia del rápido aumento del consumo de bienes de consumo masivo en las zonas rurales, que impulsa las redes de almacenamiento moderno hacia el interior del país. Al mismo tiempo, los diseños energéticamente eficientes, los sistemas solares en sitio y la automatización reducen los costos operativos que pesan sobre los operadores que enfrentan algunas de las tarifas eléctricas más altas de África Oriental.

Conclusiones Clave del Informe

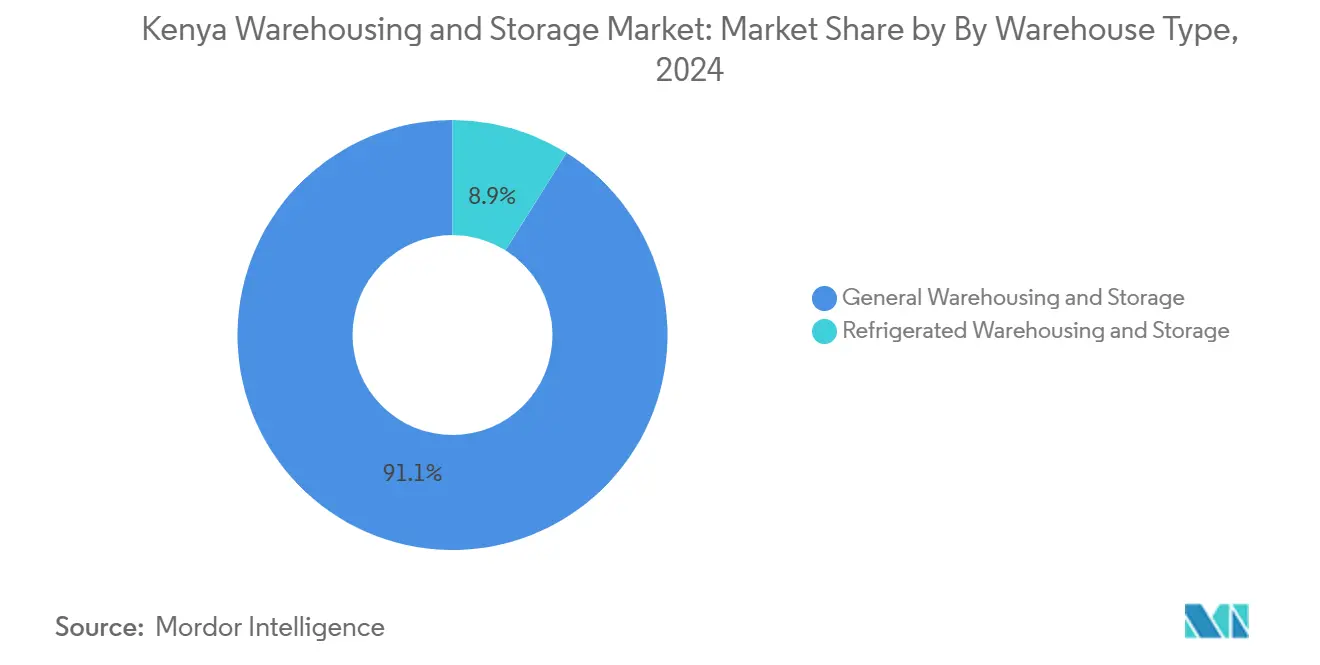

- Por tipo de almacén, el almacenamiento y bodegaje general representó el 91,12% de la participación del mercado de almacenamiento y bodegaje de Kenia en 2024, mientras que el almacenamiento y bodegaje refrigerado se expande a una CAGR del 6,83% hasta 2030.

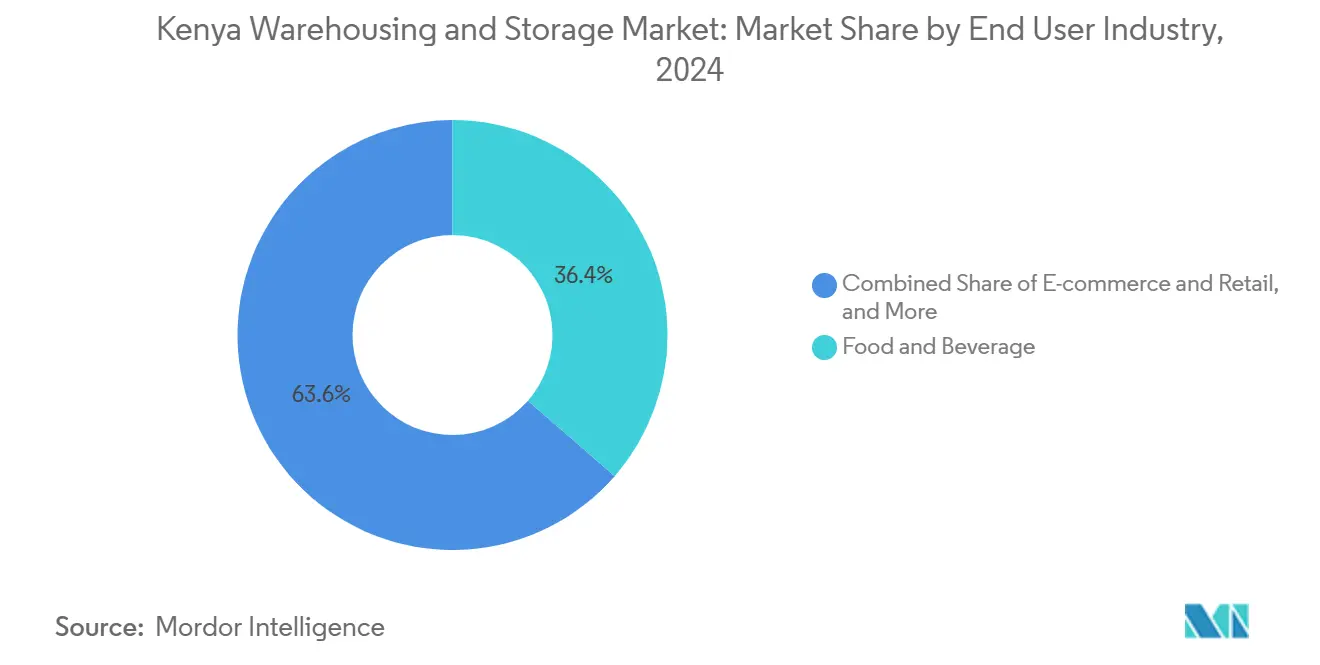

- Por industria de usuario final, los alimentos y bebidas representaron el 36,40% del tamaño del mercado de almacenamiento y bodegaje de Kenia en 2024, mientras que el comercio electrónico y minorista avanza a una CAGR del 6,90% hasta 2030.

Tendencias e Información del Mercado de Almacenamiento y Bodegaje de Kenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y el comercio minorista omnicanal | +1.2% | Nairobi, Mombasa, Kisumu | Corto plazo (≤ 2 años) |

| Expansión del consumo de bienes de consumo masivo | +0.9% | Enfoque rural nacional | Mediano plazo (2–4 años) |

| Mejoras de infraestructura bajo el Plan Visión 2030 y LAPSSET | +1.5% | Nacional con enfoque en corredores | Largo plazo (≥ 4 años) |

| Creciente demanda de cadena de frío para exportaciones agrícolas y farmacéuticos | +1.1% | Eje Mombasa–Nairobi | Mediano plazo (2–4 años) |

| Surgimiento de Zonas Económicas Especiales y parques logísticos con incentivos fiscales | +0.8% | Mombasa, Nairobi, parques de condados | Largo plazo (≥ 4 años) |

| Redes de microdistribución habilitadas por dinero móvil | +0.6% | Zonas urbanas y periurbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y el Comercio Minorista Omnicanal

El crecimiento del comercio digital está transformando la ubicación y el diseño de las instalaciones. Los vendedores en línea ahora prefieren centros de microdistribución cerca de barrios urbanos densamente poblados para reducir los tiempos de entrega, lo que impulsa una cartera de almacenes más pequeños y tecnológicamente avanzados en Nairobi y Mombasa. Los planes de los condados para lanzar mercados integrados de productos frescos añaden demanda de plataformas de transbordo con control de temperatura que satisfacen los requisitos de distribución omnicanal. El comercio electrónico transfronterizo vinculado a la Comunidad de África Oriental acelera la demanda de almacenamiento aduanero vinculado que puede gestionar grandes cantidades de referencias. La integración del dinero móvil sustenta los modelos de pago contra entrega y aumenta la necesidad de sólidas zonas de logística inversa dentro de los almacenes. Por ello, los operadores invierten en clasificadores automatizados y herramientas de inventario habilitadas por IoT para gestionar el creciente volumen de pedidos sin comprometer la precisión ni la velocidad.

Expansión del Consumo de Bienes de Consumo Masivo

El crecimiento de la clase media rural desplaza las huellas de almacenamiento hacia redes de distribución radial que llegan rápidamente a las ciudades de los condados. Los Parques de Agregación Industrial de Condado recientemente anunciados ofrecen espacio para múltiples inquilinos, reduciendo los costos de transporte de salida para los fabricantes de bienes de consumo. Se están añadiendo cámaras frigoríficas a medida que se expanden las categorías de lácteos, carne congelada y cuidado personal. Las instalaciones deben adaptarse a la preparación de palés mixtos y a ciclos rápidos que difieren del almacenamiento de importaciones a granel. Los nodos rurales también incentivan al mercado de almacenamiento y bodegaje de Kenia a integrar energías renovables, dado que el suministro eléctrico de la red es más irregular fuera de las principales ciudades.

Mejoras de Infraestructura bajo el Plan Visión 2030 y LAPSSET

El corredor de carretera, ferrocarril y oleoducto de LAPSSET abre nuevos arcos logísticos desde el Puerto de Lamu hacia Etiopía y Sudán del Sur, lo que impulsa planes para almacenes multimodales cerca de Isiolo y Moyale[2]Banco Africano de Desarrollo, "Estudio del Plan Maestro de Desarrollo del Corredor LAPSSET," afdb.org. Los depósitos interiores del Ferrocarril de Vía Estándar cerca de Nairobi y Naivasha atraen ahora instalaciones de almacenamiento de carga en tránsito. Las asignaciones del Plan Visión 2030 también respaldan parques logísticos dedicados que integran enlaces de carretera, ferrocarril y oleoducto, asegurando terrenos a largo plazo para el desarrollo de almacenes. La expansión del Puerto de Mombasa genera demanda adicional de patios y almacenes aduaneros para mantener la productividad de los muelles una vez que aumente la capacidad.

Creciente Demanda de Cadena de Frío para Exportaciones Agrícolas y Farmacéuticos

El impulso de Kenia para reducir las pérdidas poscosecha y mantener la calidad de exportación propicia la inversión en almacenamiento con control de temperatura. Los nuevos centros de enfriamiento en la puerta de la granja y las instalaciones con certificación IATA CEIV Pharma en Nairobi gestionan volúmenes crecientes de productos frescos, vacunas y biológicos. Los requisitos de suministro eléctrico continuo hacen atractivos los sistemas de energía solar con batería a pesar de los mayores costos iniciales, lo que ayuda a los operadores a asegurar alquileres premium manteniéndose dentro de los límites de costos energéticos. Las barreras técnicas y regulatorias limitan la entrada al mercado, lo que incrementa el poder de fijación de precios para los proveedores calificados[3]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Pérdida y Desperdicio de Alimentos en el África Subsahariana," fao.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de electricidad y servicios públicos | -0.7% | Nacional, zonas industriales | Corto plazo (≤ 2 años) |

| Obstáculos en la adquisición de terrenos y zonificación | -0.5% | Zonas urbanas y de Zonas Económicas Especiales | Mediano plazo (2–4 años) |

| Deficiente conectividad vial de última milla en zonas rurales | -0.4% | Red rural | Largo plazo (≥ 4 años) |

| Escasez de técnicos especializados en automatización | -0.3% | Principales centros | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Electricidad y Servicios Públicos

Las tarifas siguen siendo las más altas de África Oriental, lo que reduce los márgenes y ralentiza la implementación de la automatización. Los operadores de almacenamiento en frío enfrentan cargos por demanda que inflan las facturas de electricidad justo cuando instalan unidades de refrigeración de alto consumo energético[4]Agencia Internacional de Energía, "Perfil Energético de Kenia," iea.org. Aunque las recientes reducciones tarifarias ofrecen alivio, la dependencia de generadores diésel de respaldo persiste porque los cortes de la red eléctrica siguen interrumpiendo las operaciones. Los techos solares, la iluminación eficiente y los compresores de velocidad variable reducen las facturas, pero incrementan los desembolsos de capital que las empresas más pequeñas tienen dificultades para absorber. Los problemas de fiabilidad obligan a instalar sistemas de energía redundantes, lo que aumenta los costos de desarrollo y complica la financiación de proyectos.

Obstáculos en la Adquisición de Terrenos y Zonificación

El proceso de aprobación de múltiples niveles bajo la Ley de Planificación Física y Uso del Suelo alarga los plazos de ejecución y aumenta los costos de cumplimiento. Los terrenos urbanizados escasos cerca de puertos e intercambios de autopistas alcanzan precios premium. Las inconsistencias de zonificación entre condados generan incertidumbre para las redes que abarcan varias jurisdicciones. Los nuevos códigos de construcción aumentan los requisitos estructurales y los costos de seguros, aunque también elevan los estándares de construcción que atraen a inquilinos multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: El Almacenamiento en Frío Impulsa el Crecimiento Premium

El almacenamiento refrigerado registra una CAGR del 6,83% hasta 2030, superando al almacenamiento general, que capturó el 91,12% de la participación del mercado de almacenamiento y bodegaje de Kenia en 2024. Esta diferencia refleja la demanda de los exportadores de frescura poscosecha y los estrictos mandatos de temperatura farmacéutica, ambos de los cuales atraen a inversores que buscan márgenes más altos que los que pueden ofrecer las instalaciones a temperatura ambiente. Se proyecta que el tamaño del mercado de almacenamiento y bodegaje de Kenia para cámaras frigoríficas se amplíe aún más una vez que las exenciones del Impuesto al Valor Agregado sobre equipos para uso alimentario entren en vigor en 2026.

Los operadores de cadena de frío invierten en diseños con redundancia de energía y monitoreo remoto para cumplir con los códigos globales de seguridad alimentaria, erigiendo barreras para los nuevos participantes. Los centros comunitarios de enfriamiento respaldados por el gobierno también se están expandiendo, proporcionando a los agricultores más pequeños acceso a almacenamiento moderno y vinculándolos con instalaciones de empaque para exportación. Si bien los costos de energía erosionan los rendimientos, la capacidad de cobrar alquileres premium y asegurar inquilinos ancla a largo plazo mantiene este nicho atractivo.

Por Industria de Usuario Final: El Comercio Electrónico Transforma los Patrones de Distribución

Los alimentos y bebidas representaron el 36,40% del tamaño del mercado de almacenamiento y bodegaje de Kenia en 2024, pero el comercio electrónico y minorista está proyectado para expandirse a una CAGR del 6,90% hasta 2030 a medida que las compras por móvil aumentan. Las plataformas en línea dependen de centros de microdistribución urbanos equipados con estaciones de preparación automatizadas y visibilidad de inventario en tiempo real, características que difieren del almacenamiento de alimentos en palés a granel.

El crecimiento del mercado de almacenamiento y bodegaje de Kenia en el comercio electrónico fomenta la conversión de antiguas naves industriales en centros de clasificación de múltiples niveles que reducen los tiempos de última milla dentro de los suburbios congestionados de Nairobi. Los distribuidores de alimentos, en cambio, continúan expandiendo depósitos regionales a lo largo de las nuevas carreteras de los condados para atender rápidamente a los comercios rurales. Ambos segmentos comparten cada vez más proveedores de logística de terceros para gestionar los picos estacionales, lo que señala oportunidades para los operadores con activos ligeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La actividad del mercado de almacenamiento y bodegaje de Kenia se concentra a lo largo del corredor de carga Mombasa–Nairobi, que mueve la mayor parte de los flujos de importación y exportación. Los patios adyacentes al puerto gestionan el creciente movimiento de contenedores y ofrecen almacenamiento aduanero que agiliza el despacho de aduanas. Los depósitos interiores en Embakasi y Naivasha se benefician de los enlaces del Ferrocarril de Vía Estándar, reduciendo la congestión de camiones y anclando nuevos parques de distribución.

La expansión hacia el norte bajo el programa LAPSSET está abriendo oportunidades de almacenamiento cerca de Isiolo, Garissa y la frontera con Etiopía, aunque los plazos dependen de la finalización de las carreteras y la disponibilidad de energía. El puerto lacustre de Kisumu ofrece a los transportistas opciones multimodales hacia Uganda y Tanzania, aunque las limitaciones de calado reducen los volúmenes por ahora.

Los parques industriales de los condados en Eldoret, Nakuru y Meru descentralizan el almacenamiento más cerca de las zonas de producción agrícola. Estos nodos reducen los costos de entrega rural y acortan los ciclos del campo al mercado, pero dependen de las mejoras continuas en las carreteras rurales para mantener la utilización de la capacidad. Las Zonas Económicas Especiales en Mombasa y Nairobi ofrecen exenciones fiscales por diez años y exenciones arancelarias, atrayendo a operadores logísticos de terceros globales que buscan ahorros en costos sin comprometer la conectividad.

Panorama Competitivo

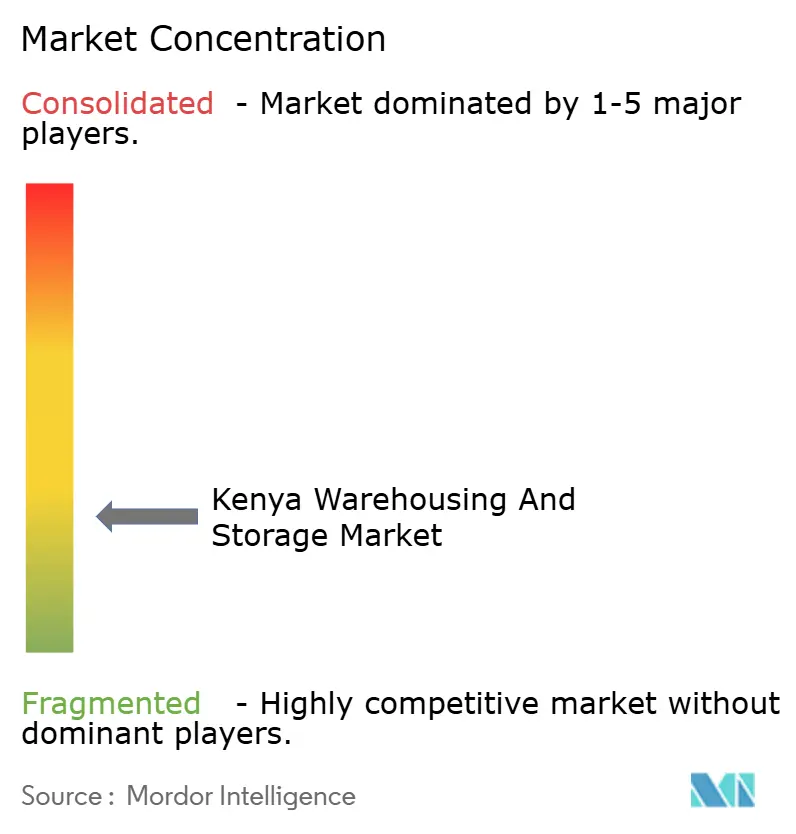

El mercado de almacenamiento y bodegaje de Kenia está fragmentado. DHL, DSV y Africa Global Logistics dominan los contratos premium en el comercio portuario y transfronterizo gracias a sus sólidas bases de capital y adopción tecnológica. Los especialistas locales como Siginon Group y Cold Solutions Kenya prosperan en los nichos farmacéutico y de productos frescos, donde el conocimiento local y la certificación de cadena de frío son determinantes.

La tecnología es el nuevo campo de batalla. Los operadores despliegan sensores IoT, plataformas de sistemas de gestión de almacenes y transportadores automatizados para reducir errores de preparación y atraer clientes de comercio electrónico. Las tendencias de adquisición continúan, ilustradas por la compra planificada de Schenker por parte de DSV, que duplicará su presencia en el África Subsahariana y fortalecerá su posición en Kenia. Los actores de la cadena de frío elevan las barreras mediante certificaciones IATA CEIV Pharma e ISO 22000 que fidelizan a las multinacionales que necesitan garantías de cumplimiento.

Las oportunidades de espacio en blanco persisten en la distribución rural y el almacenamiento de mercancías peligrosas, donde los obstáculos regulatorios disuaden la entrada rápida. Los inversores con recursos suficientes y técnicos especializados están en posición de consolidar depósitos más pequeños, obteniendo economías de escala que actualmente eluden al sector.

Líderes de la Industria de Almacenamiento y Bodegaje de Kenia

Africa Global Logistics

Sheffield Cargo Logistics Limited

Mitchell Cotts Kenya

Siginon Group

Freight Forwarders Kenya Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: DHL Group destinó EUR 300 millones (USD 312 millones) para infraestructura en el África Subsahariana, incluidos nuevos centros de distribución en Nairobi.

- Abril de 2025: DSV anunció la adquisición de Schenker por EUR 14.300 millones (USD 14.900 millones) para profundizar la cobertura de su red africana.

- Octubre de 2024: Africa Global Logistics Kenya adquirió una parcela de 5 acres en Mombasa para ampliar la capacidad de almacenamiento regional.

- Enero de 2024: AGL recibió 20 acres en la Zona Económica Especial de Naivasha, asegurados mediante una concesión de arrendamiento de terrenos del gobierno.

Alcance del Informe del Mercado de Almacenamiento y Bodegaje de Kenia

| Almacenamiento y Bodegaje General |

| Almacenamiento y Bodegaje Refrigerado |

| Comercio Electrónico y Minorista |

| Alimentos y Bebidas |

| Manufactura y Automotriz |

| Salud, Farmacéutica y Ciencias de la Vida |

| Químicos y Materiales Especiales |

| Otros |

| Por Tipo de Almacén | Almacenamiento y Bodegaje General |

| Almacenamiento y Bodegaje Refrigerado | |

| Por Industria de Usuario Final | Comercio Electrónico y Minorista |

| Alimentos y Bebidas | |

| Manufactura y Automotriz | |

| Salud, Farmacéutica y Ciencias de la Vida | |

| Químicos y Materiales Especiales | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del sector de almacenamiento de Kenia en 2025?

El tamaño del mercado de almacenamiento y bodegaje de Kenia es de USD 3.390 millones en 2025.

¿A qué velocidad crece la capacidad de almacenamiento en frío?

El almacenamiento refrigerado se expande a una CAGR del 6,83% hasta 2030, la más rápida entre los tipos de almacén.

¿Qué segmento de usuario final se expande más rápidamente?

Las instalaciones de comercio electrónico y minorista crecen a una CAGR del 6,90% hasta 2030 a medida que las compras por móvil escalan.

¿Por qué es fundamental el corredor Mombasa-Nairobi?

Gestiona la mayor parte del tráfico portuario y cuenta con el respaldo de los enlaces del Ferrocarril de Vía Estándar que atraen nuevos depósitos interiores.

¿Qué mantiene elevados los costos operativos para los operadores de almacenes?

Las elevadas tarifas eléctricas y la falta de fiabilidad de la red requieren costosos sistemas de energía de respaldo y mejoras de eficiencia energética.

Última actualización de la página el: