Tamaño y Participación del Mercado de Almacenamiento y Depósito de Rusia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 6.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.23% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento y Depósito de Rusia por Mordor Intelligence

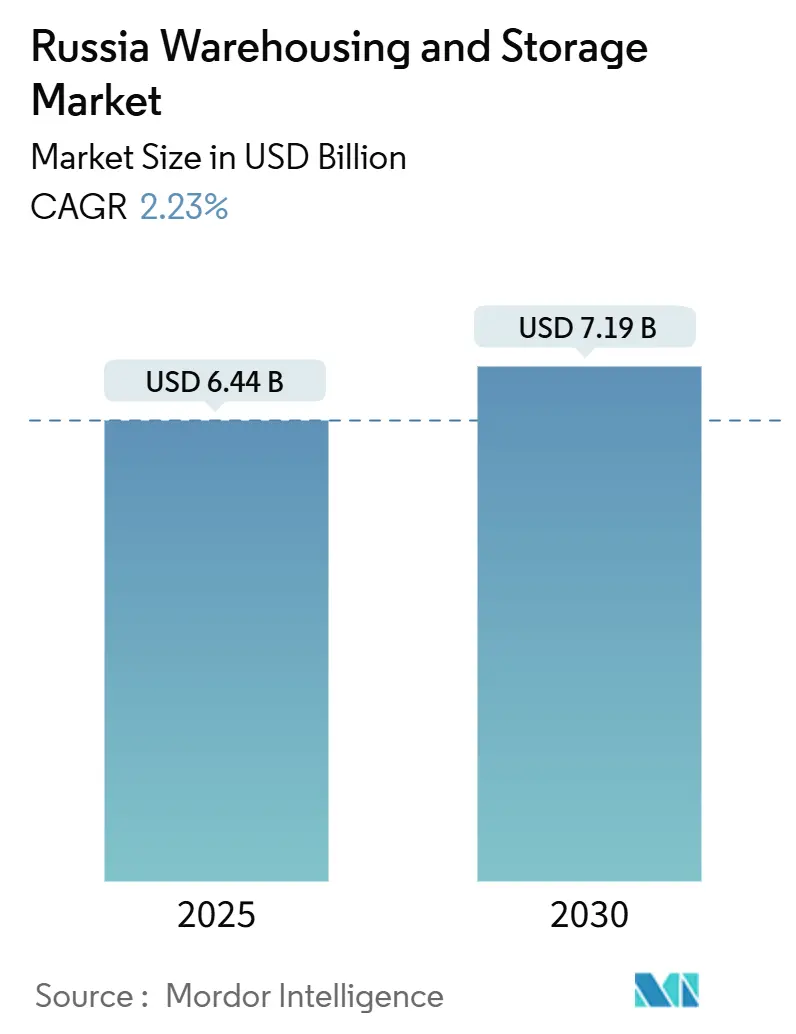

El tamaño del Mercado de Almacenamiento y Depósito de Rusia se estima en 6.440 millones de USD en 2025, y se espera que alcance los 7.190 millones de USD en 2030, a una CAGR del 2,23% durante el período de pronóstico (2025-2030).

Esta expansión moderada está respaldada por el gasto en infraestructura liderado por el gobierno, la penetración del comercio electrónico regional y el aumento de las inversiones en cadena de frío, que en conjunto compensan los obstáculos geopolíticos. La adaptación estructural, en particular el giro hacia la sustitución de importaciones y los corredores comerciales de "abastecimiento entre aliados", sostiene una demanda continua de espacio de almacenamiento en la vasta geografía de Rusia. Los operadores están reasignando capital hacia centros de distribución regionales, complejos de almacenamiento en frío e instalaciones multimodales que aprovechan la nueva capacidad ferroviaria y de la Ruta Marítima del Norte. La adopción tecnológica recibe un fuerte impulso de la escasez de mano de obra, con sistemas de gestión de almacenes domésticos y soluciones de automatización que reemplazan progresivamente al equipamiento occidental restringido.

Conclusiones Clave del Informe

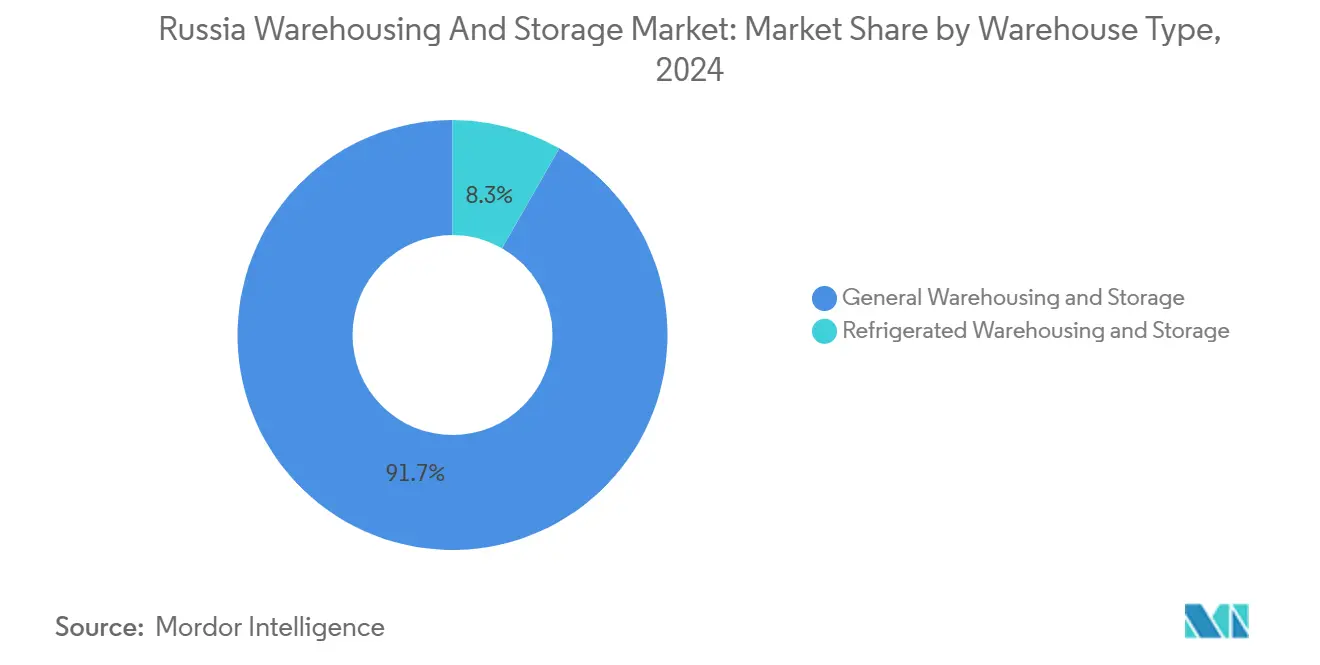

- Por tipo de almacén, el almacenamiento y depósito general dominó con el 91,74% de la participación del mercado de almacenamiento y depósito de Rusia en 2024, mientras que el almacenamiento y depósito refrigerado registró la CAGR más rápida del 2,79% hasta 2030.

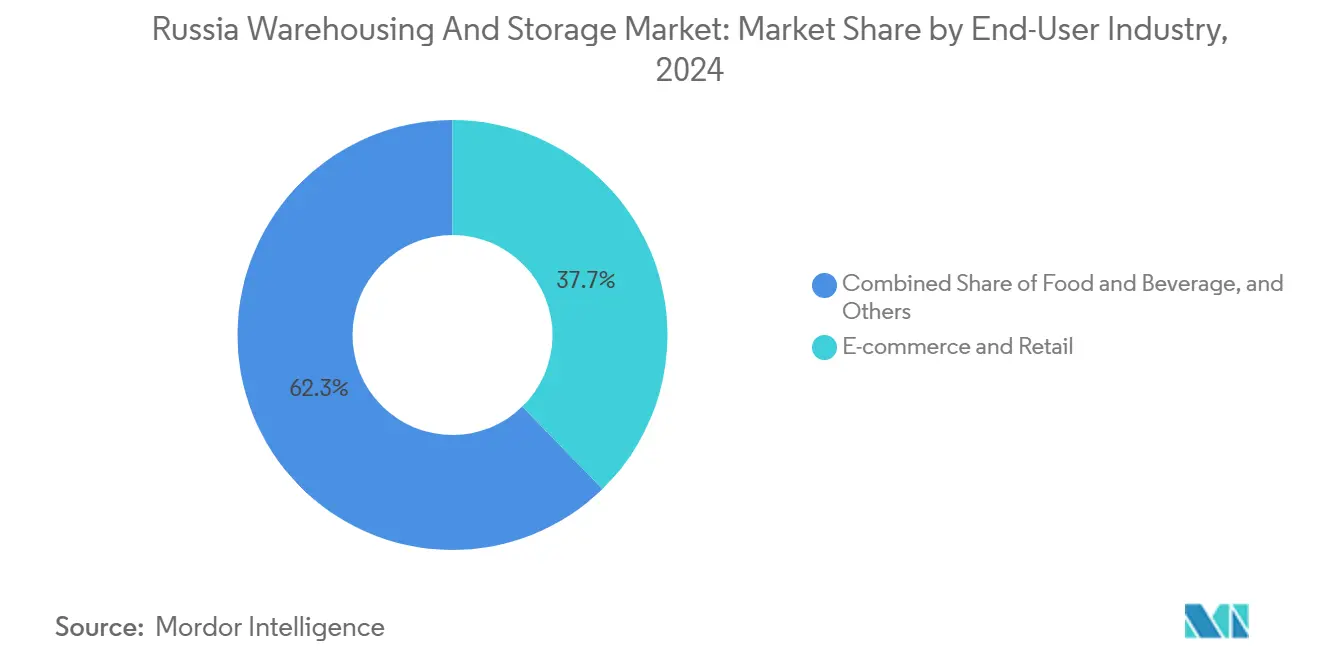

- Por industria de usuario final, el comercio electrónico y minorista representó el 37,70% del tamaño del mercado de almacenamiento y depósito de Rusia en 2024, y se proyecta que se expanda a una CAGR del 2,85% hasta 2030.

Tendencias e Información del Mercado de Almacenamiento y Depósito de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la demanda de distribución de comercio electrónico más allá de Moscú y San Petersburgo | +0.8% | Nacional, con ganancias tempranas en Kazán, Ekaterimburgo, Novosibirsk | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la infraestructura doméstica de cadena de frío | +0.4% | Nacional, concentrado en regiones agrícolas y zonas árticas | Largo plazo (≥ 4 años) |

| Impulso a la localización en medio de políticas de sustitución de importaciones que generan almacenamiento de inventario | +0.3% | Nacional, con énfasis en centros manufactureros | Corto plazo (≤ 2 años) |

| Creciente adopción de automatización de almacenes y sistemas de gestión de almacenes en operadores logísticos terceros rusos | +0.2% | Moscú, San Petersburgo, principales centros industriales | Mediano plazo (2-4 años) |

| Desarrollo de corredores logísticos multimodales a través de la Ruta Marítima del Norte y la Franja y la Ruta | +0.3% | Regiones árticas, Lejano Oriente, zonas fronterizas con China | Largo plazo (≥ 4 años) |

| Creciente demanda de centros de "abastecimiento entre aliados" cercanos a la frontera que sirven a la CEI y Asia Central | +0.2% | Fronteras occidentales con Bielorrusia, regiones del sur cercanas a Kazajistán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda de Distribución de Comercio Electrónico Más Allá de Moscú y San Petersburgo

El crecimiento del comercio minorista en línea regional impulsa el mercado de almacenamiento y depósito de Rusia, ya que los mercados digitales establecen centros de distribución en ciudades secundarias para una entrega de última milla más rápida. El centro de 70.000 m² de Yandex.Market en Kazán procesa más de 100.000 pedidos diarios y creó 2.500 empleos, destacando los requisitos de escala regional. La instalación de Fix Price de 43 millones de USD (4.000 millones de RUB) cerca de Kazán da servicio a 3.000 tiendas en toda la Rusia central, lo que señala el compromiso de los minoristas con las redes descentralizadas. Las expectativas de los consumidores han evolucionado hacia entregas en 24-48 horas en la mayoría de las áreas urbanas, impulsando niveles más altos de existencias de seguridad y estrategias de distribución multinodo. La penetración del comercio electrónico fuera de las dos ciudades más grandes sigue siendo inferior al 15% frente al 25% en las áreas metropolitanas, dejando un amplio margen para la expansión del almacenamiento. Las autoridades municipales ofrecen incentivos de terreno y servicios públicos, acelerando los plazos de los proyectos para los promotores que apuntan a estas zonas de captación desatendidas[1]"Programa de Desarrollo de Infraestructura de Transporte 2024-2028," Gobierno de Rusia, government.ru.

Incentivos Gubernamentales para la Infraestructura Doméstica de Cadena de Frío

El Ministerio de Agricultura destinó 12.000 millones de RUB (111,04 millones de USD) en 2024 para la construcción de almacenamiento en frío, con préstamos preferenciales al 3% frente a tasas de referencia superiores al 20%. RZD Logistics amplió su red de terminales refrigeradas en un 30%, añadiendo Novosibirsk, Ekaterimburgo y el Krai de Primorie para dar servicio a los trenes lanzadera de carne hacia China. La política de desarrollo ártico asigna 15.000 millones de RUB (138,80 millones de USD) para depósitos con control de temperatura que mantienen los flujos de alimentos durante todo el año a través de la Ruta Marítima del Norte. La utilización de la cadena de frío ya supera el 85% en las principales ciudades, fomentando la participación del sector privado a pesar de los elevados costos de construcción. El cumplimiento de las normas internacionales de seguridad alimentaria (-25 °C a +25 °C) atrae a productores orientados a la exportación, anclando la demanda a largo plazo de espacio especializado[2]"Subsidios a la Infraestructura de Almacenamiento en Frío," Ministerio de Agricultura de Rusia, mcx.gov.ru.

Impulso a la Localización en Medio de Políticas de Sustitución de Importaciones que Generan Almacenamiento de Inventario

Los incentivos de abastecimiento doméstico, incluida una preferencia de precio del 15% para los proveedores locales en licitaciones públicas, obligan a los fabricantes a aumentar el stock disponible. Los períodos promedio de mantenimiento de inventario han aumentado entre 40 y 60 días desde 2022, impulsando la demanda de capacidad de almacenamiento general cerca de los clústeres de producción. Los fabricantes de automóviles ahora retienen componentes durante 90-120 días, el triple de los niveles anteriores, para mitigar el riesgo en la cadena de suministro. Los canales de importación paralela, aunque útiles, requieren espacio adicional de inspección para satisfacer los controles de cumplimiento. El Servicio Federal Antimonopolio informó que la utilización de capacidad de las plantas domésticas aumentó al 78% en 2024, frente al 65% del año anterior, lo que refuerza la necesidad de ampliar el almacenamiento para acomodar materias primas y productos terminados.

Creciente Adopción de Automatización de Almacenes y Sistemas de Gestión de Almacenes en Operadores Logísticos Terceros Rusos

La escasez de mano de obra estimada en 1,5 millones de vacantes en logística ha acelerado la adopción de la automatización. El sesenta por ciento de las instalaciones ha comenzado una mecanización parcial, aunque solo el 3% está completamente robotizado. Los proveedores domésticos de sistemas de gestión de almacenes captaron la mayor parte del mercado de software de 5.000-6.000 millones de RUB (46.000-55.000 millones de USD) en 2024, ya que las soluciones occidentales quedaron restringidas. Las instalaciones de LemanA PRO lograron un procesamiento de pedidos 4 veces más rápido y redujeron las necesidades de personal en un 35%, alcanzando una precisión del 99,8%. El sistema de gestión de almacenes interno del Grupo X5 ahora gestiona 1 millón de unidades de mantenimiento de existencias en 15 centros de distribución, estableciendo un modelo para la automatización minorista. Los proveedores de equipos locales reportan pedidos pendientes de 12 a 18 meses, lo que indica un impulso de inversión sostenido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sanciones geopolíticas que restringen el acceso a tecnología occidental de manejo de materiales | -0.4% | Nacional, más severo en los centros logísticos de alta tecnología | Corto plazo (≤ 2 años) |

| Rublo volátil y altas tasas de interés que inflan los costos de construcción y operación | -0.3% | Nacional, con variaciones regionales en el impacto de costos | Corto plazo (≤ 2 años) |

| Escasez regional de mano de obra en Siberia y el Lejano Oriente que limita el aumento de capacidad | -0.2% | Siberia, Lejano Oriente, regiones árticas | Mediano plazo (2-4 años) |

| Espacio limitado de alta calidad Clase A fuera de los dos principales distritos federales | -0.1% | Mercados regionales excluyendo Moscú y San Petersburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones Geopolíticas que Restringen el Acceso a Tecnología Occidental de Manejo de Materiales

Los controles de exportación han eliminado el suministro directo de sistemas avanzados de almacenamiento automatizado y software provenientes de Europa y América del Norte. Los operadores rusos dependen de canales de importación paralela, que duplican los costos de adquisición y no ofrecen soporte de mantenimiento del fabricante original. Los sustitutos domésticos generalmente satisfacen solo entre el 60% y el 70% del rendimiento deseado, lo que obliga a las instalaciones a combinar procesos manuales heredados con automatización local. Los centros de comercio electrónico de alto rendimiento son los más afectados, postergando la implementación de clasificadores de alta velocidad hasta que maduren las capacidades de ingeniería local. La certificación bajo ISO 9001 e ISO 14001 sigue siendo posible, pero ahora implica ciclos de validación más largos debido a las verificaciones del origen del equipo[3]"Preferencias de Proveedores Domésticos," Portal de Contratación Pública, zakupki.gov.ru.

Rublo Volátil y Altas Tasas de Interés que Inflan los Costos de Construcción y Operación

Los costos de construcción de almacenes aumentaron a 35.000-40.000 RUB por m² en 2024, un salto del 25% interanual, ya que los materiales y equipos importados se encarecieron en medio de las fluctuaciones cambiarias. El Banco Central mantuvo una tasa clave del 21%, elevando los costos de financiamiento y obligando a los promotores a buscar préstamos respaldados por el Estado o empresas conjuntas con inquilinos ancla. Las tasas de alquiler en la región de Moscú se suavizaron un 8% hasta septiembre de 2025, mientras que la vacancia aumentó ligeramente al 3,8%, lo que refleja la incapacidad de los inquilinos para absorber el traslado total de costos. Algunos proyectos requieren rendimientos superiores al 25% para seguir siendo viables, retrasando el inicio de obras fuera de los corredores prioritarios[4]"Programa de Inversión en Infraestructura," Ministerio de Transporte de Rusia, mintrans.gov.ru.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: El Almacenamiento en Frío Impulsa el Crecimiento Especializado

El almacenamiento y depósito general representó el 91,74% de la participación del mercado de almacenamiento y depósito de Rusia en 2024, lo que subraya el papel del segmento como columna vertebral para los requisitos de inventario diversificados en redes de manufactura, minorista y distribución. La sustitución de importaciones ha extendido la cobertura promedio de existencias entre 40 y 60 días, impulsando la demanda de estanterías flexibles y espacio a granel cerca de los clústeres de producción. Los nuevos enlaces ferroviarios federales reducen los costos de transporte de larga distancia, lo que lleva a los expedidores a reubicar el exceso de existencias desde el área metropolitana de Moscú hacia nodos emergentes como Samara y Krasnoyarsk, ampliando así la base de ingresos regional del mercado de almacenamiento y depósito de Rusia.

El almacenamiento refrigerado, aunque mucho más pequeño, tiene previsto registrar una CAGR del 2,79%, la más alta entre todos los tipos de almacén, hasta 2030. El fuerte apetito asiático por la carne y el pescado rusos, combinado con el aumento del consumo doméstico de alimentos preparados, sustenta la expansión sostenida de la cadena de frío. El financiamiento subsidiado al 3% y los créditos fiscales inclinan el cálculo de inversión a favor de los proyectos con control de temperatura, haciéndolos más atractivos que los almacenes genéricos en muchas regiones. El tamaño del mercado de almacenamiento y depósito de Rusia vinculado al almacenamiento en frío se amplifica aún más por las construcciones de terminales avanzadas a lo largo de la Ruta Marítima del Norte, donde los niveles de utilización de capacidad superiores al 80% justifican calendarios de puesta en marcha acelerados. Los promotores enfrentan obstáculos para cumplir con los estándares HACCP y de Buenas Prácticas de Distribución, pero obtienen poder de fijación de precios dada la escasez de espacio conforme.

Por Industria de Usuario Final: El Dominio del Comercio Electrónico se Acelera

El comercio electrónico y minorista aseguró el 37,70% del tamaño del mercado de almacenamiento y depósito de Rusia en 2024 y se prevé que se expanda a una CAGR del 2,85% hasta 2030, manteniendo su doble condición de líder del mercado y vertical de mayor crecimiento. Los principales mercados digitales persiguen modelos de centro y radio, abriendo centros de distribución de tamaño mediano dentro de un radio de 500 km de las ciudades de segundo nivel para garantizar la entrega en dos días. Esta descentralización cataliza la demanda de espacio moderno de cross-docking y zonas de clasificación equipadas con entrepisos, impulsando el mercado de almacenamiento y depósito de Rusia en general.

Los alimentos y bebidas ocupan el segundo lugar, impulsados por exportaciones agrícolas récord y el estímulo de cadena de frío de 12.000 millones de RUB (111,04 millones de USD) del gobierno. Los "trenes lanzadera" de carne hacia China requieren depósitos de múltiples temperaturas adyacentes a las cabeceras ferroviarias, creando oportunidades para operadores logísticos terceros especializados. Los clientes de manufactura y automotriz ampliaron las reservas de componentes a 90-120 días, lo que requiere almacenes de reserva con mayor seguridad y capacidades de secuenciación justo a tiempo. La salud y las ciencias de la vida buscan espacio certificado en Buenas Prácticas de Distribución con mapeo de temperatura y energía redundante, un nicho aún insuficientemente abastecido fuera de Moscú. Los productos químicos y materiales especiales dependen de instalaciones conformes con mercancías peligrosas con contención de derrames, mientras que los sectores emergentes como el equipamiento de defensa y la electrónica crean nuevas fuentes de ingresos para los operadores que ofrecen almacenamiento en depósito aduanero y de alta seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Moscú y San Petersburgo juntas captaron alrededor del 60% del valor del mercado de almacenamiento y depósito de Rusia en 2024 debido a la infraestructura superior, la densa población y las cadenas de suministro heredadas. Sin embargo, el impulso de crecimiento está cambiando. El Distrito Federal del Volga registró una adopción de dos dígitos de espacio moderno, anclada por los nuevos centros de comercio electrónico de Kazán y los proveedores de la industria automotriz. Los promotores se benefician de precios de terreno más bajos e incentivos municipales que comprimen los períodos de recuperación de la inversión a cinco años.

Los centros siberianos como Novosibirsk y Krasnoyarsk están experimentando un aumento en el rendimiento a medida que el proyecto ferroviario del Polígono Oriental desbloquea capacidad. Los depósitos de cadena de frío y de granos a granel florecen a lo largo del corredor, posicionando a la región como punto de consolidación para las exportaciones hacia el este. La participación del mercado de almacenamiento y depósito de Rusia en el Distrito Federal del Lejano Oriente está creciendo más rápido, ayudada por las mejoras portuarias en Vladivostok y la proximidad estratégica a los consumidores chinos y coreanos. Los volúmenes de carga allí crecieron un 25% interanual en 2024, impulsando la construcción especulativa de instalaciones de clase A.

Los territorios árticos, aunque pequeños en términos absolutos, disfrutan de una financiación gubernamental desproporcionada. Los nodos de la Ruta Marítima del Norte como Múrmansk y Sabetta albergan centros de transbordo refrigerados que manejan exportaciones de mariscos y carne durante todo el año. Las oblasts fronterizas con Kazajistán y Bielorrusia se benefician de la simplificación aduanera y los flujos de "abastecimiento entre aliados", lo que impulsa la conversión de parcelas industriales inactivas en almacenes en depósito aduanero. Sin embargo, persisten brechas de calidad; fuera de los dos principales distritos federales, solo el 22% del inventario cumple con los estándares de clase A, lo que pone de relieve un desequilibrio estructural entre oferta y demanda que seguirá configurando los diferenciales de alquiler.

Panorama Competitivo

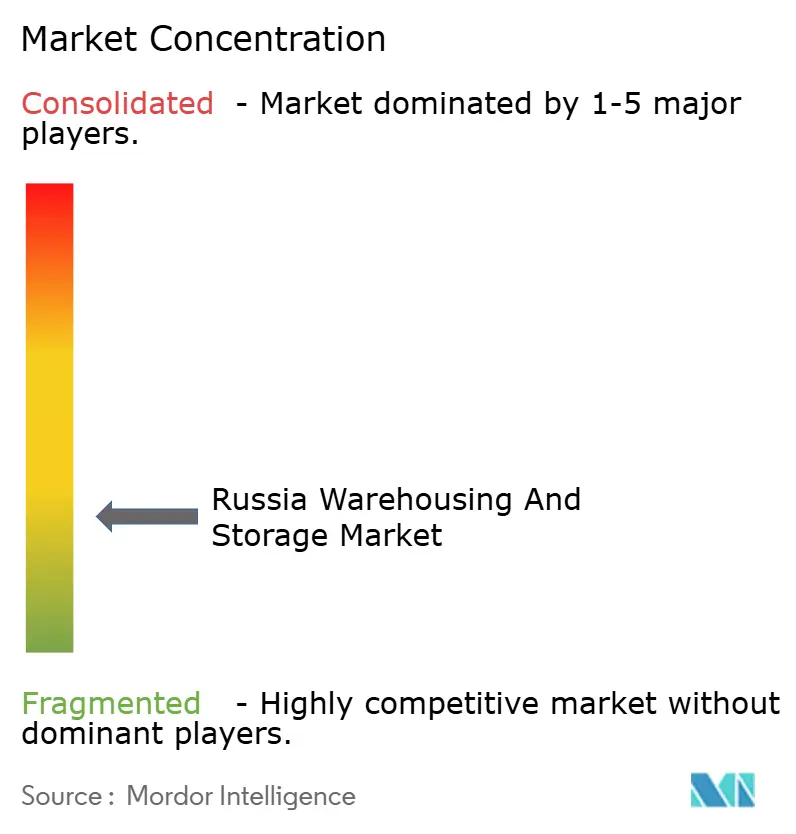

El mercado de almacenamiento y depósito de Rusia presenta una fragmentación moderada, con los campeones locales FM Logistic Russia, RZD Logistics y STS Logistics aprovechando los enlaces ferroviarios establecidos y las relaciones gubernamentales para ampliar la capacidad. Las empresas internacionales que permanecen activas, principalmente GEFCO y Volga-Dnepr Group, localizan la adquisición y cambian a plataformas de software domésticas para garantizar el cumplimiento. Las sanciones han inclinado el poder de mercado hacia los proveedores de propiedad rusa que pueden acceder a financiamiento estatal a tasas por debajo del mercado.

Las cadenas minoristas como PJSC Magnit y Fix Price aceleran la integración vertical, construyendo complejos logísticos propios para asegurar la calidad del servicio y reducir los costos de terceros. Las asociaciones tecnológicas florecen: el Grupo X5 implementó un sistema de gestión de almacenes interno, mientras que NOYTECH suministra algoritmos de asignación de espacios basados en inteligencia artificial a almacenes de terceros, mejorando las tasas de recolección en un 18%. Los especialistas en automatización LemanA PRO y Locotek aseguran pedidos de múltiples sitios, lo que señala un cambio hacia soluciones de fabricación nacional.

Las oportunidades de espacio en blanco se concentran en la logística de cadena de frío farmacéutica, el almacenamiento de mercancías peligrosas y la distribución en depósito aduanero para el comercio electrónico transfronterizo hacia Asia Central. Los operadores que combinan bienes raíces especializados con certificaciones de cumplimiento disfrutan de primas de precios y menor rotación. Por el contrario, los riesgos de sobreoferta surgen en las instalaciones genéricas de clase B alrededor de Moscú, donde la vacancia aumentó ligeramente en 2025. La intensidad competitiva sigue siendo más alta en las ciudades de primer nivel, aunque los mercados provinciales ofrecen márgenes superiores debido al limitado stock moderno.

Líderes de la Industria de Almacenamiento y Depósito de Rusia

FM Logistic

RZD Logistics

PJSC Magnit

STS Logistics

Major Logistics Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TransContainer presentó un plan de 10.700 millones de RUB (99,01 millones de USD) para modernizar y ampliar terminales en Novosibirsk, Ekaterimburgo y el Krai de Primorie, reforzando los corredores ferroviarios Este-Oeste.

- Diciembre de 2024: RZD Logistics completó una expansión del 30% de su red de terminales refrigeradas, añadiendo instalaciones de múltiples temperaturas en regiones clave.

- Noviembre de 2024: Yandex.Market inauguró un centro de distribución de 70.000 m² en Kazán, creando 2.500 empleos y procesando 100.000 pedidos diarios.

- Octubre de 2024: Fix Price invirtió 4.000 millones de RUB (37,01 millones de USD) en un complejo logístico cerca de Kazán para dar servicio a 3.000 tiendas.

Alcance del Informe del Mercado de Almacenamiento y Depósito de Rusia

| Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado |

| Comercio Electrónico y Minorista |

| Alimentos y Bebidas |

| Manufactura y Automotriz |

| Salud, Farmacéutica y Ciencias de la Vida |

| Productos Químicos y Materiales Especiales |

| Otros |

| Por Tipo de Almacén | Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado | |

| Por Industria de Usuario Final | Comercio Electrónico y Minorista |

| Alimentos y Bebidas | |

| Manufactura y Automotriz | |

| Salud, Farmacéutica y Ciencias de la Vida | |

| Productos Químicos y Materiales Especiales | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de almacenamiento y depósito de Rusia en 2025?

El mercado está valorado en 6.440 millones de USD en 2025.

¿A qué velocidad se espera que crezca el mercado hasta 2030?

Se prevé que registre una CAGR del 2,23%, alcanzando los 7.190 millones de USD en 2030.

¿Qué segmento tiene la mayor participación por tipo de almacén?

El almacenamiento y depósito general lideró con una participación del 91,74% en 2024.

¿Por qué el almacenamiento en frío está atrayendo inversiones?

Los subsidios gubernamentales, la demanda de exportación hacia Asia y las normas domésticas de seguridad alimentaria están impulsando una CAGR del 2,79% para las instalaciones de almacenamiento en frío.

¿Qué industria de usuario final está creciendo más rápido?

El comercio electrónico y minorista ostenta la mayor participación con el 37,70% y está creciendo a una CAGR del 2,85% a medida que las redes de distribución regionales se expanden.

¿Cómo están afectando las sanciones a la tecnología de almacenamiento?

Los controles de exportación limitan el acceso a la automatización occidental, elevando los costos de equipamiento y fomentando la adopción de soluciones domésticas.

Última actualización de la página el: