Tamaño y Cuota del Mercado de Operadores de Red Móvil Virtual (MVNO) de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

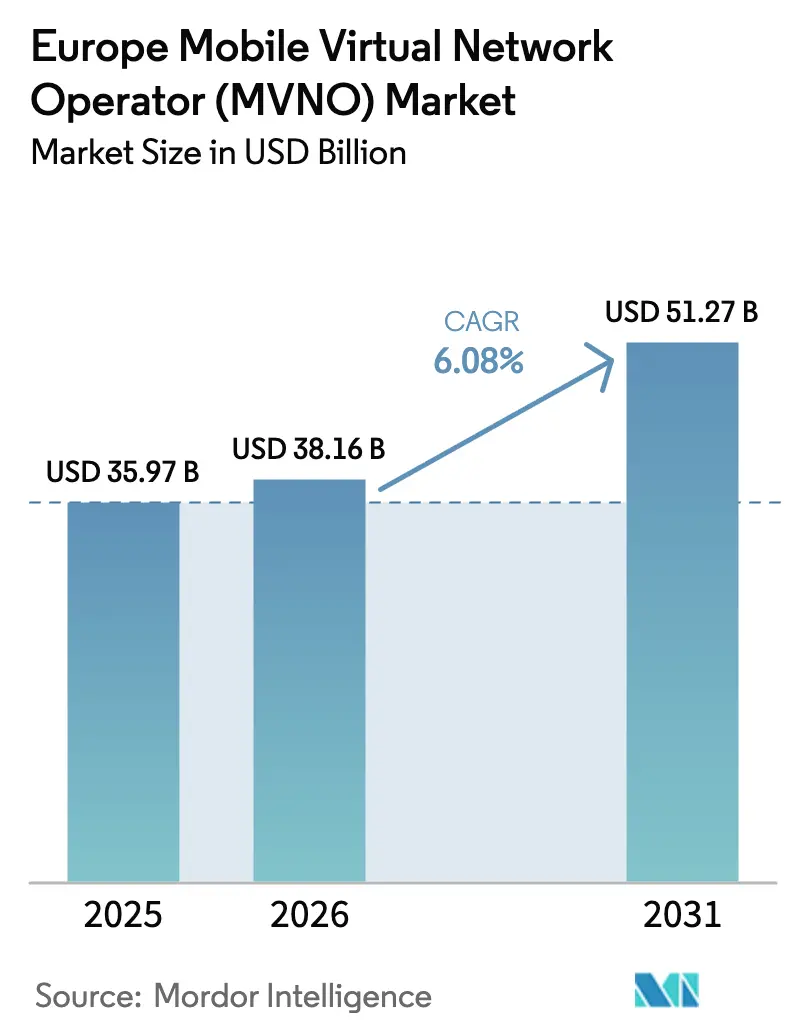

| Tamaño del mercado en el año base (2025) | 35.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

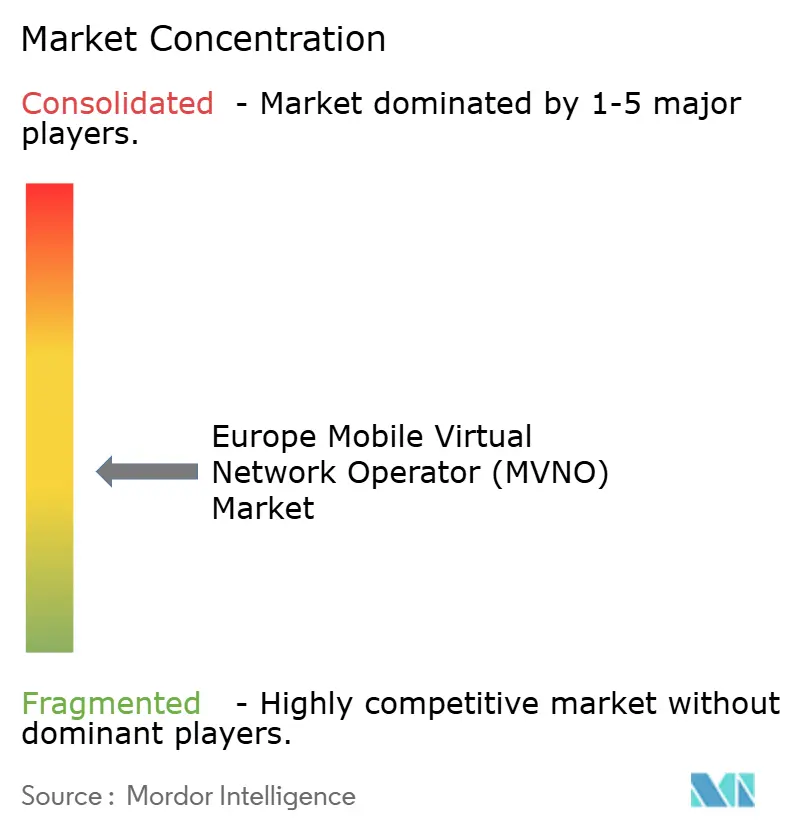

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil Virtual (MVNO) de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de Operadores de Red Móvil Virtual (MVNO) de Europa crezca de 35,97 mil millones de USD en 2025 a 38,16 mil millones de USD en 2026, y se prevé que alcance los 51,27 mil millones de USD en 2031 con una CAGR del 6,08% durante 2026-2031. En términos de volumen de suscriptores, se espera que el mercado crezca de 57,36 millones de suscriptores en 2025 a 76,19 millones de suscriptores en 2030, con una CAGR del 5,84% durante el período de previsión (2025-2030). La creciente demanda de operaciones con infraestructura reducida, el ajuste de los presupuestos domésticos que favorece los planes solo de SIM y los mandatos de acceso mayorista a nivel de la UE continúan atrayendo a nuevos operadores virtuales y sosteniendo el crecimiento de volumen impulsado por la rotación de clientes. El segmento se beneficia de modelos de activación digitales, la mejora en la adopción de eSIM y el apetito empresarial por redes privadas gestionadas que monetizan las capacidades de 5G autónomo (SA). Los MVNO completos capturan valor adicional mediante el control de red y el enrutamiento multi-IMSI, mientras que las marcas de descuento aprovechan precios agresivos para defender su cuota. Las asociaciones estratégicas en torno al roaming satélite-terrestre y los núcleos de red abierta (Open-RAN) mejoran aún más la diferenciación del servicio y el alcance geográfico.

Conclusiones Clave del Informe

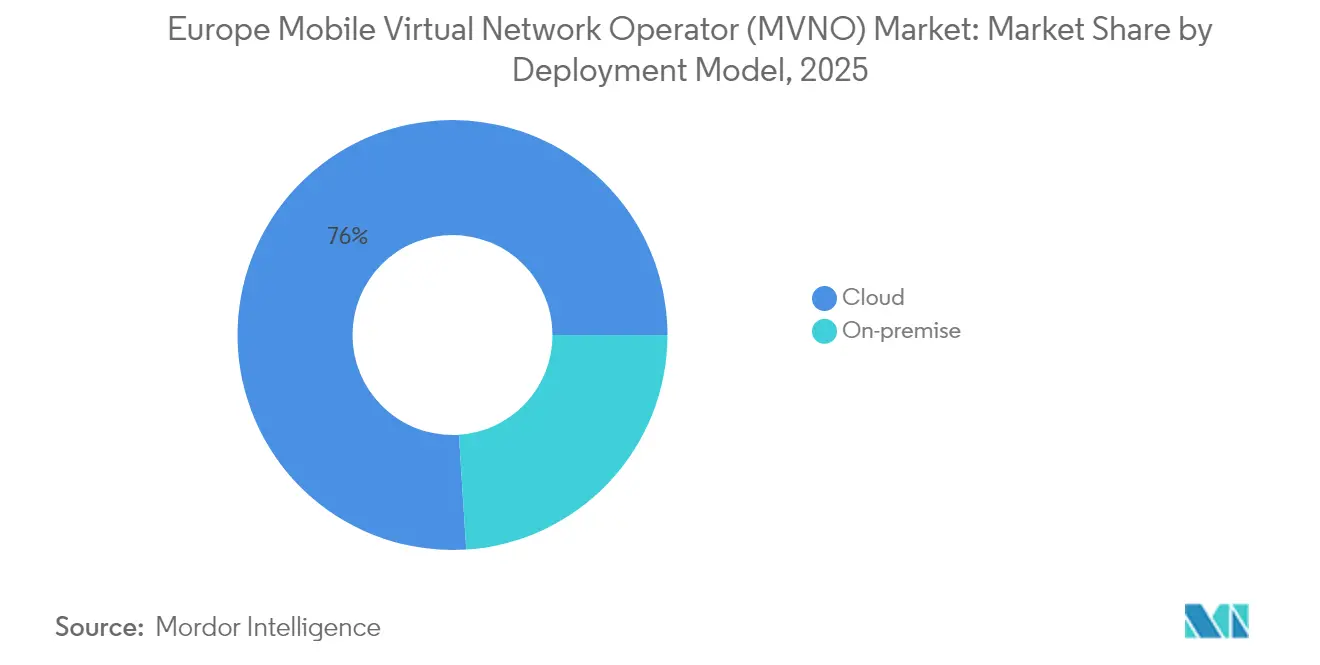

- Por modelo de implementación, las soluciones en la nube representaron el 76,02% de la cuota del mercado MVNO de Europa en 2025; el segmento de nube avanza a una CAGR del 9,32% hasta 2031.

- Por modo operativo, los MVNO revendedores/ligeros/de marca lideraron con una cuota de ingresos del 48,10% en 2025, mientras que se prevé que los MVNO completos crezcan a una CAGR del 14,55% durante 2026-2031.

- Por tipo de suscriptor, el consumidor representa el 77,45% del tamaño del mercado MVNO de Europa en 2025, y las conexiones específicas de IoT aumentan a una CAGR del 13,62%.

- Por aplicación, los servicios de descuento representaron el 37,60% del tamaño del mercado MVNO de Europa en 2025, y el M2M celular avanza a una CAGR del 12,35%.

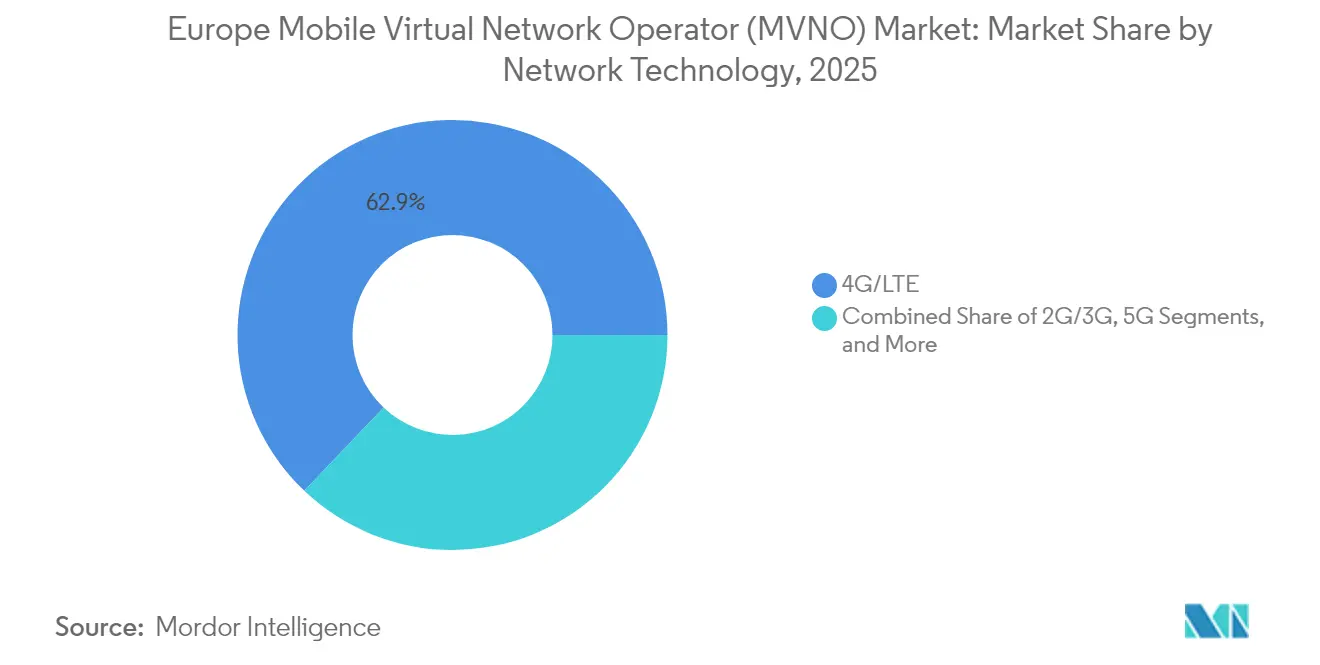

- Por tecnología de red, 4G/LTE mantuvo una cuota del 62,90% del tamaño del mercado MVNO de Europa en 2025, mientras que el satélite/NTN escala a una CAGR del 127,4%.

- Por canal de distribución, el canal en línea/solo digital representó el 62,80% de la cuota del mercado MVNO de Europa en 2025; avanza a una CAGR del 8,74% hasta 2031.

- Por país, Alemania capturó el 21,85% de la cuota del mercado MVNO de Europa en 2025; se prevé que la región del Resto de Europa escale a una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Operadores de Red Móvil Virtual (MVNO) de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de acceso mayorista pro-competencia | +1.2% | A nivel de la UE, más fuerte en Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Presión del costo de vida hacia marcas de descuento solo con SIM | +0.8% | Global, concentrado en el sur y este de Europa | Corto plazo (≤ 2 años) |

| El 5G SA y la segmentación de red desbloquean oportunidades empresariales/IoT | +1.5% | Europa occidental como núcleo, expandiéndose hacia Europa central/oriental | Largo plazo (≥ 4 años) |

| Demanda explosiva de servicios de redes privadas gestionadas | +0.9% | Alemania, Reino Unido, Francia, países nórdicos | Mediano plazo (2-4 años) |

| Los núcleos de red abierta (Open-RAN) permiten la transición del MVNO a operador de red con infraestructura reducida | +0.7% | Reino Unido, Alemania, Países Bajos, mercados piloto | Largo plazo (≥ 4 años) |

| Auge de las marcas de viaje eSIM solo digitales | +0.6% | Global, mercados centrales en Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de acceso mayorista pro-competencia

La legislación de competencia de la UE continúa aplicando condiciones mayoristas no discriminatorias que reducen las barreras de entrada y fomentan el cambio de red [1]Comisión Europea, "Banda ancha: Modelos de negocio básicos," digital-strategy.ec.europa.eu. El regulador alemán permitió a Lyca Mobile migrar de Vodafone a O2 Telefonica sin interrupción del servicio, mostrando cómo las normas de trato justo aumentan el poder de negociación de los proveedores más pequeños. Marcos similares ahora cubren el roaming de 5G SA, garantizando que los MVNO puedan ofrecer servicios empresariales segmentados en lugar de simple reventa. La asociación MVNO Europe continúa presionando por precios de acceso simétricos para evitar la compresión de márgenes. En conjunto, estas medidas amplían la elección de proveedores, aceleran el lanzamiento de productos y estabilizan las estructuras de costos que sustentan el mercado MVNO de Europa.

El 5G SA y la segmentación de red desbloquean oportunidades empresariales/IoT

Las pruebas de segmentos de red 5G SA en vivo realizadas por Vodafone Reino Unido demuestran que los operadores virtuales pueden garantizar latencia y rendimiento para robótica industrial, juegos en la nube y redes de campus [2]Vodafone Group, "Pruebas de Segmentación de Red 5G Autónomo," vodafone.com. El segmento de roaming de A1 Bulgaria con Vodafone Alemania validó la garantía de calidad transfronteriza, permitiendo contratos empresariales panregionales. La capacidad resultante de vender SLA diferenciados respalda precios premium y amortigua la erosión del ARPU del consumidor. Orange Business y Sunrise probaron ofertas similares, lo que indica un impulso más allá de los primeros adoptantes. Con el tráfico M2M celular en expansión, los MVNO que controlan sus redes centrales están posicionados para ganar presupuestos de IoT frente a los integradores de sistemas.

Demanda explosiva de servicios de redes privadas gestionadas

Las empresas están externalizando redes privadas 5G o LTE de campus a especialistas que pueden integrar seguridad, análisis en el borde y soporte del ciclo de vida de los dispositivos. La extensión satelital NB-IoT de Deutsche Telekom con Skylo demuestra una cobertura terrestre-NTN combinada para corredores logísticos [3]Deutsche Telekom, "Programa de Red No Terrestre NB-IoT Skylo," telekom.com. La tarifa Business Match de O2 Telefónica factura únicamente el uso real de datos, reflejando los modelos de consumo en la nube para aliviar el gasto de capital [4]Telefónica Deutschland, "Modelo de Tarifa Innovador Business Match," telefonica.de . Los MVNO completos con autonomía OSS/BSS pueden ofrecer dichas propuestas bajo marca blanca para filiales multinacionales, estimulando un crecimiento de ingresos de dos dígitos. Este cambio reasigna el gasto de Wi-Fi heredado a soluciones de espectro con licencia, profundizando el valor direccionable más allá de la conectividad.

Auge de las marcas de viaje eSIM solo digitales

La incorporación de eSIM basada en aplicaciones evita los costos de distribución física y capta compradores impulsivos en aeropuertos. eSIM Go abrió un programa de acceso anticipado para que los MVNO emergentes del Reino Unido puedan aprovisionar perfiles al instante. El Smart SIM de Honest Mobile cambia automáticamente entre las redes de EE, O2 y Three cuando la señal se debilita, aumentando la retención sin necesidad de infraestructura propia. Los especialistas en marketing de viajes destacan las ventajas medioambientales, un 46% menos de emisiones de CO₂ que las SIM de plástico, para los turistas concienciados con el medio ambiente. A medida que la regulación del roaming limita los recargos al por menor, las marcas digitales explotan la comodidad y la continuidad multired para obtener primas moderadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Hipercompetencia que comprime el ARPU y el retorno de la inversión en marketing | -1.1% | Global, más severo en mercados maduros (Reino Unido, Alemania, Francia) | Corto plazo (≤ 2 años) |

| Acuerdos mayoristas de 5G retrasados/restrictivos | -0.7% | A nivel de la UE, con variaciones según el enfoque regulatorio nacional | Mediano plazo (2-4 años) |

| Inflación de tarifas mayoristas tras la consolidación de los MNO | -0.9% | Reino Unido, Países Bajos, Austria (mercados post-fusión) | Mediano plazo (2-4 años) |

| Cuellos de botella en seguridad y aprovisionamiento de eSIM | -0.4% | Global, desafíos de implementación técnica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Hipercompetencia que comprime el ARPU y el retorno de la inversión en marketing

Las marcas de bajo costo como Happy SIM y Naked Mobile anuncian planes mensuales por menos de 5 EUR, erosionando los precios mínimos y reduciendo los períodos de recuperación de la inversión en adquisición. Promociones como las ofertas de datos 4× de SMARTY fomentan la rotación en serie de clientes que buscan ofertas temporales. Las disputas fiscales de Lyca Mobile ponen de manifiesto cómo los márgenes reducidos amplían el riesgo operativo. Los MVNO de descuento sin tecnología propia tienen dificultades para ofrecer servicios adicionales, quedando expuestos a guerras de precios que reducen los ingresos medios y comprometen la eficiencia del marketing a escala.

Inflación de tarifas mayoristas tras la consolidación de los MNO

Los mercados nacionales que tienden hacia estructuras de tres operadores ganan poder de fijación de precios sobre las líneas mayoristas. Assembly Research advirtió que la fusión Vodafone-Three en el Reino Unido podría elevar los costos de acceso virtual, mientras que los modelos de Analysys Mason muestran patrones similares en los Países Bajos y Austria. Incluso con acceso obligatorio, los operadores incumbentes pueden ajustar las tarifas auxiliares o retrasar la incorporación al 5G, inflando los costos de insumos para los MVNO y presionando la rentabilidad del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La infraestructura en la nube acelera la agilidad del servicio

Los núcleos alojados en la nube controlaron el 76,02% de los ingresos en 2025, y el segmento está en camino de alcanzar una CAGR del 9,32% a medida que los operadores adoptan modelos de gastos operativos de pago por crecimiento. El mercado MVNO de Europa aprovecha los centros de datos de hiperescala para automatizar la incorporación, la creación de planes de tarifas y las descargas de perfiles eSIM. Telness Tech trasladó su plataforma europea a la red T-Mobile de Estados Unidos en cuestión de meses, ilustrando la replicabilidad transfronteriza. La orquestación en la nube también simplifica la previsión de uso impulsada por inteligencia artificial, que reduce las necesidades de capital de trabajo. Las implementaciones locales siguen siendo relevantes para gobiernos o clientes del sector financiero que exigen una estricta residencia de datos. Mobilezone ofrece soluciones híbridas que cumplen con dichos requisitos de cumplimiento evitando actualizaciones de infraestructura costosas. Una mayor elasticidad permite a los nuevos participantes más pequeños escalar durante los picos estacionales sin inmovilizar capital, lo que favorece una alta velocidad de lanzamiento y una experimentación sin precedentes en los modelos heredados.

Los beneficios de segundo orden amplifican la adopción. Las arquitecturas multiinquilino permiten a las marcas de marca blanca compartir plataformas de facturación y, al mismo tiempo, personalizar las interfaces de usuario. Los análisis en tiempo real rastrean los costos de roaming, lo que permite ajustes inmediatos de los precios al por menor que protegen el margen a medida que fluctúan las tarifas mayoristas. Las API en la nube integran complementos de tecnología financiera como Revolut Pay, como lo evidencia el lanzamiento de Lyca Mobile en 2025, para monetizar el tráfico de pagos junto con voz y datos. Con la maduración del estándar de Aprovisionamiento Remoto de SIM de eSIM de la GSMA, los MVNO en la nube pueden incorporar intercambios de perfiles que amplían los ciclos de vida de los dispositivos, proporcionando una narrativa ecológica que resuena con los reguladores y los mandatos ESG empresariales. En consecuencia, el camino hacia la nube refuerza el posicionamiento competitivo del mercado MVNO de Europa en los segmentos de consumidores e IoT.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo Operativo: Los MVNO completos capturan margen y control

Los MVNO revendedores/ligeros retuvieron una cuota del 48,10% en 2025, lo que refleja la facilidad de entrada para las marcas minoristas y los supermercados. Sin embargo, los MVNO completos registrarán una CAGR del 14,55% hasta 2031 a medida que internalizan funciones centrales como HLR/HSS, control de políticas y SIM OTA. Ser propietario del núcleo desbloquea la productización vertical, el 5G privado, el roaming multi-IMSI y la superposición de VPN, lo que defiende el rendimiento. 1GLOBAL opera en más de 190 países a través de KPN Países Bajos y otros operadores anfitriones, lo que subraya la escala alcanzable cuando se asegura la autonomía de enrutamiento. Los modelos de operador de servicios salvan la brecha, añadiendo atención al cliente y facturación mientras se externaliza el acceso a la radio, pero carecen de inspección profunda de paquetes para garantizar los SLA empresariales.

El control total aumenta el poder de negociación durante las renegociaciones mayoristas porque el tráfico puede redirigirse con un impacto mínimo en el usuario. El acceso a la señalización también permite una detección avanzada de fraudes, reduciendo el abuso del roaming y protegiendo el EBITDA. Los requisitos de inversión disminuyen gracias a los núcleos virtualizados y las licencias en la nube, lo que reduce las barreras históricas. Con el tiempo, los revendedores de descuento exitosos migran hacia la cadena de valor, siguiendo el ejemplo del cambio gradual de Freenet en Alemania. El mercado MVNO de Europa muestra, por tanto, un patrón de maduración en el que la sofisticación operativa se correlaciona con el crecimiento y la resiliencia.

Por Tipo de Suscriptor: El impulso del IoT supera la saturación del consumidor

Los consumidores representaron el 77,45% de las suscripciones en 2025, pero el mercado MVNO de Europa ahora corteja a los segmentos verticales de dispositivos conectados. Se prevé que las líneas específicas de IoT crezcan un 13,62% anual a medida que las fábricas, las empresas de servicios públicos y las empresas de logística integran sensores en flujos de trabajo críticos. La prueba de satélite NB-IoT de OQ Technology con O2 Telefonica demuestra un alcance extendido para el seguimiento de activos más allá de las huellas terrestres. Las empresas adoptan la facturación basada en el uso para alinear los costos con los volúmenes de telemetría dinámicos. Mientras tanto, los equipos de servicio de campo adoptan dispositivos robustos con planes MVNO que incluyen tarifa cero para aplicaciones propietarias, facilitando los cálculos del retorno de la inversión en transformación digital.

El volumen de consumidores sigue siendo importante; el aumento de la rotación de prepago alimenta los canales de nuevas altas. Sin embargo, la competencia de precios estrecha los márgenes unitarios, lo que impulsa a los operadores a diversificarse. Los paquetes de movilidad gestionada para empresas incluyen licencias MDM, ciberseguridad y acceso a API, obteniendo un ARPU más alto. Los modelos híbridos que combinan la masa de consumidores con nichos de IoT ofrecen resiliencia de cartera. A medida que aumenta el número de dispositivos por empresa, el mercado MVNO de Europa obtiene ingresos más estables con menor rotación que los segmentos minoristas centrados en la voz.

Por Aplicación: El M2M celular ancla los casos de uso industrial

La voz y los datos de descuento representaron un valor del 37,60% en 2025, ya que la inflación empujó a los hogares hacia planes de bajo costo. Sin embargo, las conexiones M2M celulares se expandirán un 12,35% anual, impulsadas por el despliegue de contadores inteligentes, el mantenimiento predictivo y el IoT municipal. El acuerdo de Deutsche Telekom con Skylo superpone NTN sobre NB-IoT para atender sensores remotos en operaciones marítimas o mineras, ampliando el alcance direccionable. Las categorías empresariales que cubren comunicaciones unificadas y SD-WAN mantienen un crecimiento estable gracias a la digitalización de las pymes. Otras aplicaciones, como las redes de servicios de emergencia y la monitorización de salud electrónica, siguen siendo de nicho pero estratégicas debido a las altas exigencias de SLA que justifican precios premium.

El crecimiento del M2M converge con la promesa de ultra-baja latencia y alta fiabilidad del 5G SA. Los nodos de computación en el borde alojados en cloudlets permiten a los MVNO procesar datos localmente, reduciendo los costos de backhaul y cumpliendo con los requisitos de cumplimiento para infraestructuras críticas. Los paquetes combinados a menudo incluyen conectividad con arrendamiento de hardware y paneles de análisis, aumentando la cuota de cartera. Como resultado, el mercado MVNO de Europa avanza más allá del ancho de banda como producto básico hacia ventas orientadas a soluciones.

Por Tecnología de Red: El satélite/NTN redefine la cobertura

4G/LTE aportó el 62,90% de los ingresos en 2025 y seguirá siendo el pilar durante el despliegue del 5G. Sin embargo, las redes satelitales/no terrestres (NTN) muestran una CAGR del 127,4%, lo que señala un cambio de paradigma. La asociación de Vodafone con AST SpaceMobile demostró una llamada directa desde el espacio a un dispositivo, insinuando una cobertura rural sin interrupciones y resiliencia ante desastres. Los esfuerzos de armonización del espectro en el CEPT facilitan las SIM híbridas que hacen roaming entre bandas terrestres y satélite en banda L, manteniendo la persistencia de la sesión. Los MVNO integran estas capacidades para vender seguimiento logístico ininterrumpido, servicios para tripulaciones marítimas y paquetes de datos para actividades al aire libre.

Los primeros adoptantes son los MVNO completos que pueden insertar rangos IMSI satelitales en su lógica de dirección. Una vez que se apague el 3G, el espectro de banda baja liberado podría albergar NR-RedCap o presupuestos de enlace satelital, permitiendo a los MVNO atender dispositivos de bajo consumo bajo un único SKU. Esta diversificación tecnológica diferencia a los proveedores más allá del precio y construye barreras en torno a una cobertura ubicua.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los canales digitales reducen el costo de adquisición

Los portales en línea entregaron el 62,80% de las activaciones en 2025, respaldados por el aprovisionamiento de eSIM a través de aplicaciones. Ymobile se convirtió en el primer MVNO de datos eSIM del Reino Unido con un registro sin fricciones en menos de cinco minutos, estableciendo expectativas de gratificación inmediata. Los chatbots y el KYC impulsado por inteligencia artificial automatizan las verificaciones de identidad y el registro de SIM, reduciendo la carga de trabajo manual. El comercio minorista físico sigue gestionando los cambios de SIM, el soporte a personas mayores y la exhibición de marca, pero tiende hacia puntos de venta con inventario reducido. Las submarcas de los operadores utilizan la presencia en tienda para ofrecer dispositivos adicionales, pero canibalizan las líneas premium solo de forma selectiva.

Digital Republic en Suiza ofrece cambios de plan a fin de mes a través de controles en el panel de control, encarnando el empoderamiento del autoservicio. Los códigos de referido y los microinfluenciadores en redes sociales reemplazan las costosas campañas publicitarias en vallas. Los revendedores de terceros combinan conectividad con electrónica, distribuyendo los costos fijos entre los SKU. En consecuencia, la digitalización de la distribución sostiene la economía escalable que impulsa la trayectoria de crecimiento del mercado MVNO de Europa.

Análisis Geográfico

Alemania lideró con el 21,85% de los ingresos en 2025, gracias a la competencia mayorista respaldada por el regulador que permite frecuentes cambios de red y estimula la rotación promocional. La migración de Lyca Mobile a O2 Telefónica mostró una portabilidad fluida bajo estas normas, mientras que el punto de acceso inalámbrico fijo de Tchibo Mobil ilustra la expansión del producto más allá del móvil. La tarifa de solo uso de Naked Mobile atiende a los usuarios conscientes del costo, reflejando el enfoque de valor más amplio del mercado. La demanda empresarial crece a medida que la facturación por uso de Business Match de O2 se alinea con los presupuestos de la Industria 4.0. Estas dinámicas mantienen vibrante la porción del mercado MVNO de Europa anclada en Alemania a pesar de las presiones de precios.

El Reino Unido sigue siendo un escenario fundamental donde la inminente revisión de la fusión Vodafone-Three por parte de Ofcom genera incertidumbre sobre los futuros precios mayoristas. El Smart SIM multired de Honest Mobile se diferencia por su resiliencia en las redes de EE, O2 y Three, aprovechando la eSIM para evitar cambios de SIM. Las campañas de aumento de datos de SMARTY intensifican la competencia de descuentos, mientras que la plataforma Gigs-Vodafone Reino Unido acelera la incorporación de nuevos participantes. La alta adopción de eSIM y la cultura de suscripción favorecen a las marcas solo digitales. Sin embargo, el Brexit introduce divergencias de cumplimiento que los MVNO paneuropeos deben gestionar al transportar datos de clientes o emitir facturas transfronterizas.

Francia mantiene una expansión constante ayudada por la adquisición de La Poste Telecom por parte de Bouygues Telecom, que consolidó el poder de negociación mayorista pero mantuvo activas las marcas MVNO. El próximo servicio 5G Core como Servicio de Orange Wholesale en 2025 permitirá a los operadores más pequeños lanzar segmentos SA sin intensidad de capital, apoyando los segmentos verticales de IoT y redes privadas. Italia y España siguen siendo fértiles gracias al debut en 5G de CoopVoce y la evolución de Digi de MVNO a MNO. Europa del Este contribuye con un crecimiento desproporcionado al grupo del Resto de Europa con una CAGR del 9,18% a medida que avanza la liberalización y aumenta la penetración de teléfonos inteligentes. En conjunto, la diversidad regional permite al mercado MVNO de Europa equilibrar la compresión de márgenes en los mercados maduros con el aumento de volumen en los mercados emergentes.

Panorama Competitivo

El mercado MVNO de Europa exhibe una fragmentación moderada con un flujo sostenido de nuevos participantes y una consolidación selectiva. Los principales actores, Lyca Mobile, Lebara y Tesco Mobile, mantienen ventajas de escala a través de nichos de llamadas étnicas y ecosistemas de supermercados. La adquisición de Lebara por parte de Waterland en 2024 señaló la confianza del capital privado en los perfiles de flujo de caja recurrente a pesar de la inflación de los costos mayoristas. La tecnología ahora supera a la marca por sí sola; 1GLOBAL aprovecha la autonomía del núcleo completo para ofrecer roaming multi-IMSI global, mientras que Ymobile se centra en segmentos juveniles solo de datos con exclusividad eSIM. Los proveedores se diferencian mediante la integración de pagos, como lo demuestra la asociación de Lyca Mobile con Revolut Pay, o mediante compromisos de sostenibilidad en torno a las eSIM sin plástico.

La convergencia entre satélite y celular difumina los límites competitivos. Las colaboraciones de Vodafone-AST y OQ Technology permiten a los MVNO sin licencias de espectro prometer una cobertura casi ubicua, desafiando los argumentos de roaming de los operadores incumbentes. Los análisis impulsados por inteligencia artificial de los proveedores de nube optimizan la segmentación de campañas y la detección de fraudes, elevando los márgenes de EBIT para los operadores con conocimientos tecnológicos. Al mismo tiempo, la hipercompetencia empuja a algunas marcas hacia fusiones; por ejemplo, Freenet explora el intercambio de plataformas con MediaMarkt Saturn para consolidar el gasto en marketing. En general, el ritmo de innovación y la vigilancia regulatoria impiden el dominio de cualquier entidad única, aunque la escala sigue siendo fundamental para el poder de compra.

Líderes de la Industria de Operadores de Red Móvil Virtual (MVNO) de Europa

Lycamobile Europe Limited

Lebara Mobile Limited

Tesco Mobile Limited

Giffgaff Limited

iD Mobile Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: eSIM Go lanzó un programa de acceso anticipado que otorga a los MVNO del Reino Unido servicios de aprovisionamiento de eSIM llave en mano.

- Marzo de 2025: Digital Republic debutó con Flat Mobile Plus a CHF 25/mes, combinando datos ilimitados en Suiza y 12 GB de roaming en la UE con cambios de plan mensuales.

- Marzo de 2025: Honest Mobile presentó Smart SIM, una eSIM multired que ofrece datos ilimitados en aplicaciones y roaming global en más de 180 países.

- Enero de 2025: Lyca Mobile integró Revolut Pay, logrando una autorización del 100% y una adopción de recarga automática del 80% en un mes.

- Diciembre de 2024: 1GLOBAL se asoció con KPN Países Bajos para ampliar el acceso 5G dentro de su cobertura de 190 países.

Alcance del Informe del Mercado de Operadores de Red Móvil Virtual (MVNO) de Europa

Los operadores de red móvil virtual (MVNO) son principalmente proveedores de servicios inalámbricos que operan sin ser propietarios de la infraestructura de red inalámbrica. En cambio, compran capacidad de red a los MNO existentes para prestar servicios a sus usuarios.

El mercado europeo de operadores de red móvil virtual (MVNO) está segmentado por tipo (consumidor (jóvenes, rural y urbano) y empresa (negocios)) y país (Reino Unido, Francia, Alemania, Dinamarca, Italia, España y el Resto de Europa). Los modelos operativos, como revendedores, operadores de servicios, MVNO completos y otros modos, se consideran dentro del alcance. El estudio incluye análisis a nivel de país para mercados clave como el Reino Unido, Francia, Alemania y España. Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| MVNO Revendedor / Ligero / de Marca |

| Operador de Servicios |

| MVNO Completo |

| Consumidor |

| Empresa |

| Específico de IoT |

| Descuento |

| Negocios |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros/Mayorista |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | MVNO Revendedor / Ligero / de Marca |

| Operador de Servicios | |

| MVNO Completo | |

| Por Tipo de Suscriptor | Consumidor |

| Empresa | |

| Específico de IoT | |

| Por Aplicación | Descuento |

| Negocios | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribución | En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros/Mayorista | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado MVNO de Europa?

El segmento está valorado en 38,16 mil millones de USD en 2026.

¿A qué velocidad se expandirá el mercado MVNO de Europa hasta 2031?

Se proyecta que los ingresos totales alcancen los 51,27 mil millones de USD en 2031, lo que refleja una CAGR del 6,08% durante el período de previsión.

¿Qué modelo de implementación genera más ingresos en la actualidad?

Las plataformas MVNO basadas en la nube representan el 76,02% de los ingresos de 2025 gracias a un menor gasto de capital y un rápido despliegue del servicio.

¿Qué segmento de suscriptores impulsa el crecimiento incremental?

Las líneas específicas de IoT crecen a una CAGR del 13,62%, superando las incorporaciones de consumidores a medida que las empresas integran conectividad en dispositivos y sensores.

¿Qué tecnología de red muestra la tendencia de crecimiento más fuerte?

Las redes satelitales/no terrestres registran una CAGR del 127,4%, impulsadas por asociaciones que amplían la cobertura más allá de las huellas terrestres.

¿Qué tan concentrada es la competencia entre los MVNO europeos?

La cuota combinada de los cinco mayores actores se sitúa muy por debajo del 50%, obteniendo una puntuación de concentración moderada de 4 en una escala de 10 puntos.

Última actualización de la página el: