Tamaño y Participación del Mercado de Operadores de Red Móvil Virtual (MVNO) de Polonia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil Virtual (MVNO) de Polonia por Mordor Intelligence

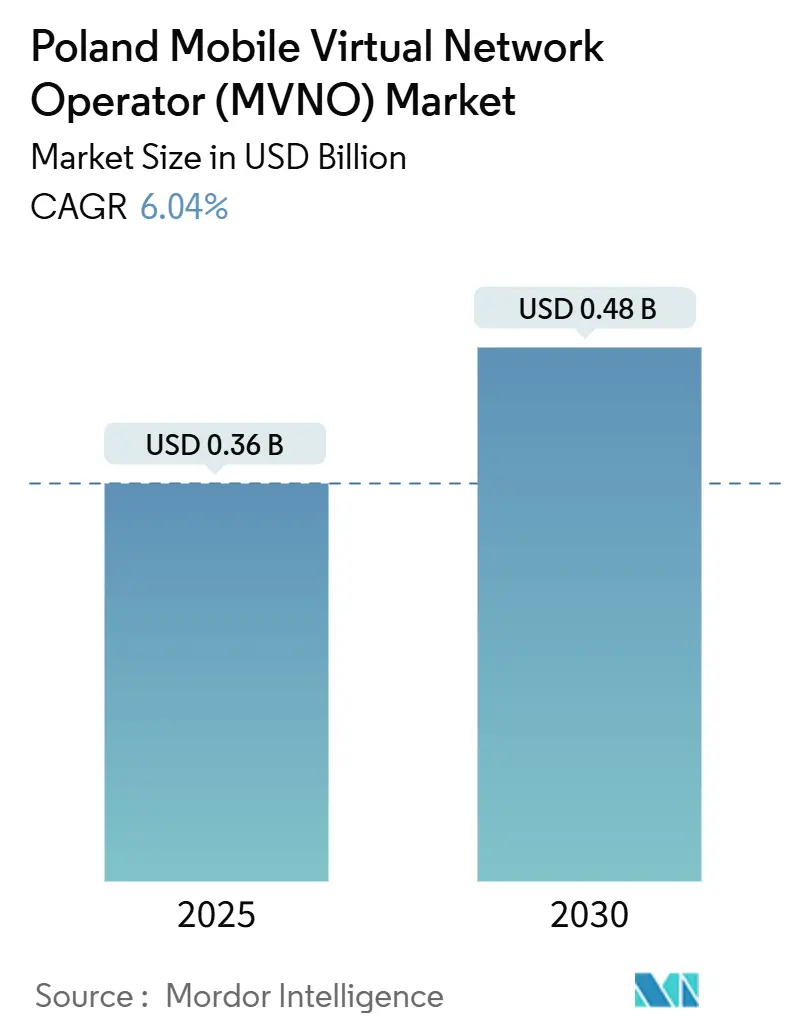

El tamaño del Mercado de Operadores de Red Móvil Virtual de Polonia se estima en USD 0,36 mil millones en 2025, y se espera que alcance USD 0,48 mil millones en 2030, a una CAGR del 6,04% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 2,06 millones de suscriptores en 2025 a 2,71 millones de suscriptores en 2030, a una CAGR del 5,61% durante el período de pronóstico (2025-2030).

La mayor disponibilidad mayorista de 5G, las reducciones de tarifas regulatorias y la continua sensibilidad al precio de los consumidores polacos mantienen una trayectoria de crecimiento estable incluso cuando la competencia se intensifica. Los operadores que implementan núcleos nativos en la nube, negocian acuerdos de red con múltiples anfitriones y adoptan recorridos de cliente exclusivamente digitales superan a sus pares en tiempo de comercialización y control de costos. Al mismo tiempo, los MVNO de escala completa que poseen funciones críticas del núcleo se están posicionando para monetizar la segmentación de red 5G y los contratos empresariales basados en SLA por delante de los modelos de revendedor más ligeros. La convergencia de redes satelitales, 5G y LTE privada está abriendo propuestas de nicho pero de alto margen en cobertura remota, automatización industrial y conectividad de emergencia.

Conclusiones Clave del Informe

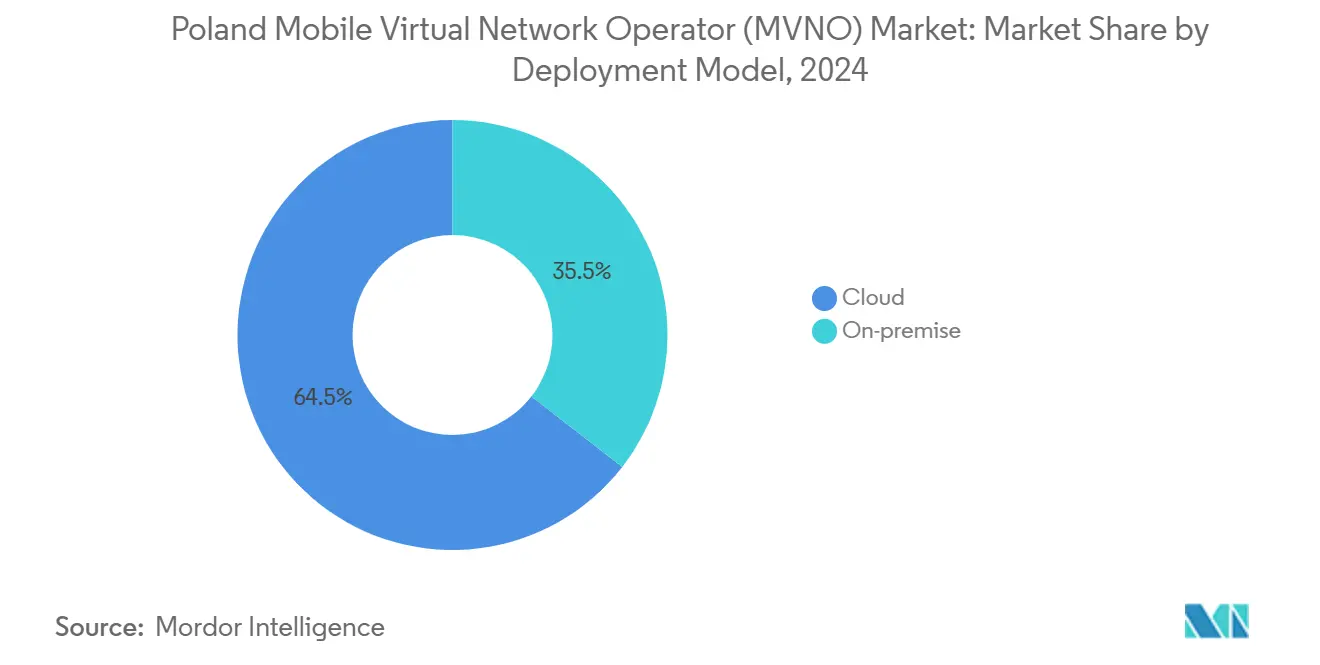

- Por modelo de implementación, las soluciones en la nube lideraron con una participación de ingresos del 64,47% en 2024, mientras que se proyecta que las implementaciones locales se expandan a una CAGR del 9,92% hasta 2030.

- Por modo operativo, los MVNO revendedor/ligero/marca representaron el 64,35% de la participación del mercado de MVNO de Polonia en 2024; los MVNO completos avanzan a una CAGR del 21,59% hasta 2030.

- Por tipo de suscriptor, las líneas de consumidor representaron el 84,54% del tamaño del mercado de MVNO de Polonia en 2024, mientras que las suscripciones específicas para IoT crecen a una CAGR del 31,85% entre 2025 y 2030.

- Por aplicación, la categoría otros capturó una participación del 41,60% del tamaño del mercado de MVNO de Polonia en 2024, y el M2M celular se expande a una CAGR del 27,97%.

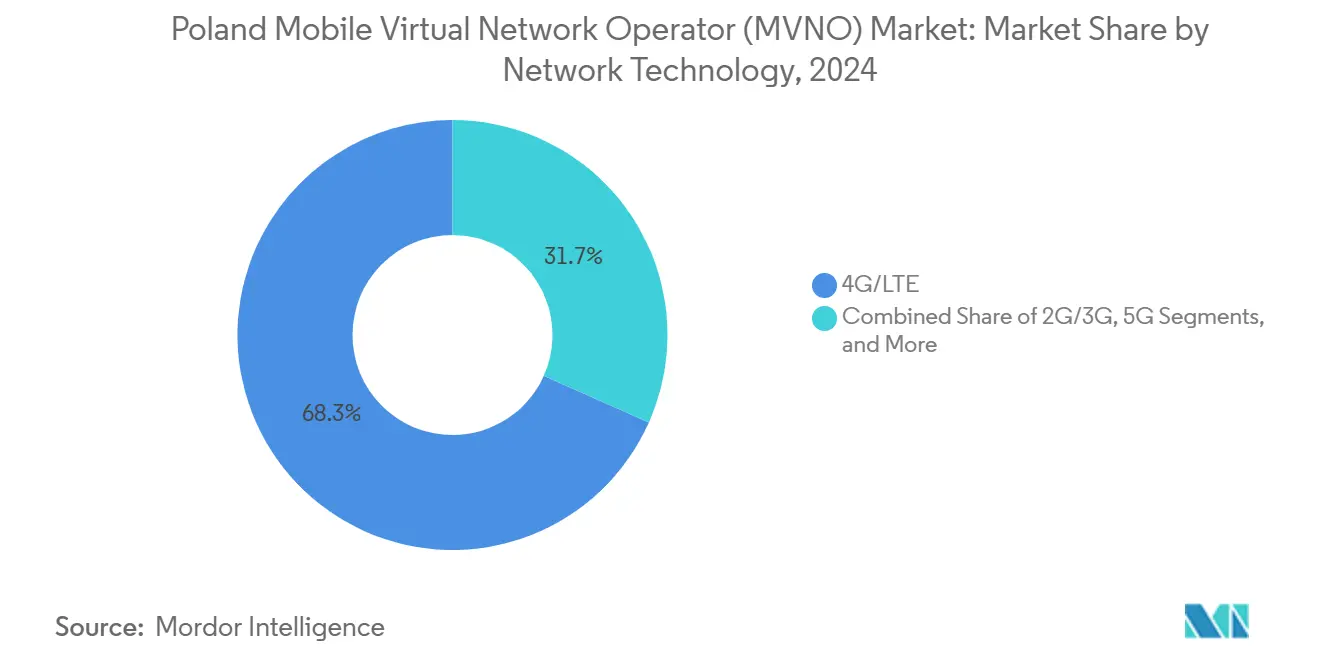

- Por tecnología de red, 4G/LTE aportó el 68,33% de la participación del mercado de MVNO de Polonia en 2024, aunque los servicios satelitales/NTN están preparados para crecer a una CAGR del 101,86%.

- Por canal de distribución, las ventas en línea/solo digital contribuyeron con una participación de ingresos del 50,20% en 2024 y avanzan a una CAGR del 10,52%.

Tendencias e Información del Mercado de Operadores de Red Móvil Virtual (MVNO) de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de conectividad móvil de bajo costo | +1.8% | Nacional (núcleos urbanos) | Corto plazo (≤ 2 años) |

| Expansión de la capacidad mayorista de 5G | +1.2% | Nacional (principales ciudades) | Mediano plazo (2-4 años) |

| Reducciones regulatorias en las tarifas de acceso mayorista | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Crecientes necesidades de conectividad empresarial/IoT | +1.5% | Regiones industriales | Largo plazo (≥ 4 años) |

| Minoristas de energía que agrupan ofertas de MVNO | +0.7% | Redes minoristas nacionales | Mediano plazo (2-4 años) |

| Propuestas de itinerancia enfocadas en la diáspora | +0.4% | Grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conectividad Móvil de Bajo Costo

La factura móvil promedio polaca escaló a PLN 47,41 en junio de 2025, un 6,9% en un trimestre, agudizando el enfoque del consumidor en planes económicos. Los MVNO capturaron la rotación resultante anunciando paquetes sin contrato con precios un 20-30% por debajo de las ofertas de los operadores de red móvil (MNO), aprovechando la atención al cliente digital eficiente para sostener los márgenes. Las tarifas de entrada por debajo de PLN 30 resuenan fuertemente entre estudiantes y personas mayores, mientras que las pequeñas empresas se inclinan por SIM de datos planos que eliminan los extras de entretenimiento. Los incentivos promocionales de portabilidad de SIM amplifican aún más las deserciones de las marcas establecidas.

Expansión de la Capacidad Mayorista de 5G

Los 2.800 sitios 5G activos de T-Mobile y los 1.200 nodos de banda C de Orange ya cubren a dos tercios de los residentes, y cada operador ha reservado asignaciones de espectro para clientes mayoristas [1]5G Observatory, "Informe Semestral Junio 2024," 5gobservatory.eu. Las nuevas API de segmentación de red otorgan a los MVNO completos la flexibilidad para personalizar la latencia, el rendimiento y la seguridad, generando ofertas premium para video en vivo, control en tiempo real y servicio de campo con realidad aumentada. La liberación por parte del regulador de la banda de 3,8-4,2 GHz para redes de campus añade otra dimensión, permitiendo a los MVNO agregar celdas 5G privadas en huellas nacionales para atender centros logísticos y zonas de fabricación.

Crecientes Necesidades de Conectividad Empresarial/IoT

Las empresas de servicios públicos, mineras y los operadores de ciudades inteligentes demandan cada vez más enlaces IoT de banda estrecha y bajo consumo. La red NB-IoT nacional de T-Mobile sustenta proyectos de medición y alarmas de inundaciones, ofreciendo a los socios MVNO condiciones mayoristas con portales integrados de gestión de dispositivos. Los módulos LTE-M que proporcionan hasta 10 años de vida útil de batería impulsan la tracción en telemetría vehicular, transporte refrigerado y seguimiento de activos, casos de uso donde los MVNO pueden agrupar servicios gestionados y análisis. El mercado de MVNO de Polonia, por lo tanto, se desplaza de SIM de consumidor centradas en volumen hacia contratos empresariales centrados en valor que exhiben fidelización de varios años.

Reducciones Regulatorias en las Tarifas de Acceso Mayorista

Los límites de costos de itinerancia a nivel de la UE redujeron los recargos de datos a PLN 6,88 por GB y bajaron la terminación de voz a PLN 0,98 por bloque de 10 minutos en mayo de 2025 [2]Comisión Europea, "Actualización 2025 del Modelo de Costos Móviles para Itinerancia y Terminación de Llamadas de Voz," digital-strategy.ec.europa.eu . Para los MVNO, la reducción se traduce en una mejora del margen bruto de un dígito medio que puede reinvertirse en adquisición de clientes o enriquecimiento de funciones. La Ley de Comunicaciones Electrónicas de 2024 simplifica aún más las licencias y hace cumplir la transparencia en las tarifas mayoristas de los MNO, diluyendo el poder de fijación de precios de los operadores establecidos y facilitando la previsión del flujo de caja de los MVNO [3]Mondaq, "Nueva Ley de Telecomunicaciones en Polonia: Ley de Comunicaciones Electrónicas," mondaq.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Compresión de márgenes por guerras de precios | -1.4% | Nacional | Corto plazo (≤ 2 años) |

| Tarifas mayoristas volátiles en medio de la consolidación de MNO | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Acceso limitado al núcleo 5G SA y a las API de red | -0.6% | Zonas de servicios avanzados | Largo plazo (≥ 4 años) |

| Costoso cumplimiento de KYC y registro de SIM | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Márgenes por Guerras de Precios

Si bien las facturas nominales han aumentado ligeramente, el precio unitario efectivo de los datos sigue cayendo a medida que los MNO duplican las asignaciones sin aumentar las tarifas. La política de mantenimiento de cuenta prepago de cero eslotis de Play socavó los cargos administrativos típicos de los MVNO, obligando a los competidores a renunciar a líneas de ingresos auxiliares. Los MVNO ligeros, que pagan tarifas mayoristas por MB, sienten el aprieto de manera más aguda porque carecen de escala para renegociar los costos de red. En respuesta, los operadores agrupan ventajas adicionales, almacenamiento en la nube, antivirus o descuentos en combustible, para proteger el ARPU sin violar las afirmaciones de liderazgo en precios.

Tarifas Mayoristas Volátiles en Medio de la Consolidación de MNO

Los pactos de compartición de red y los próximos programas de cierre de 3G permiten a los operadores anfitriones recuperar espectro para 5G, pero también reconfiguran los algoritmos de tarifas mayoristas de los que dependen los MVNO. Emerge una tarifa de dos niveles: premium para segmentos 5G de baja latencia, con descuento para el tráfico LTE heredado. Los reajustes repentinos de tarifas pueden erosionar las previsiones de margen de los MVNO y requerir un rediseño de tarifas en cuestión de semanas. Diversificarse en múltiples redes anfitrionas y adoptar SIM multi-IMSI se ha convertido en un imperativo de mitigación de riesgos, aunque aumenta la complejidad operativa y la carga de certificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Eficiencia Operativa

Los núcleos basados en la nube generaron el 64,47% de los ingresos en 2024, consolidando su papel como columna vertebral de la mayoría de los nuevos participantes en el mercado de MVNO de Polonia. El escalado horizontal rápido, las licencias de pago por crecimiento y los análisis integrados ayudan a los operadores a lanzar submarcas en días en lugar de meses. El segmento mantendrá una saludable CAGR del 9,92% porque incluso los MVNO completos establecidos están refactorizando los EPC heredados en funciones de red virtualizadas en nubes públicas. Los operadores citan ahorros de opex del 25-30% sobre las instalaciones locales, ahorros que amortiguan directamente los escasos márgenes de prepago.

Las instalaciones locales siguen siendo relevantes donde prevalecen los mandatos de soberanía de datos o de latencia ultrabaja, como los contratistas de defensa y los MVNO liderados por bancos. Estas partes interesadas valoran el rendimiento determinista y la capacidad de integrar dispositivos de seguridad personalizados. Las implementaciones híbridas, como un plano de control en una nube pública y un plano de usuario en servidores perimetrales, están ganando favor como vía intermedia, equilibrando costo y cumplimiento. En general, el tamaño del mercado de MVNO de Polonia atribuible a las instalaciones locales seguirá reduciéndose en términos de participación incluso cuando el gasto absoluto aumente moderadamente.

Por Modo Operativo: Los MVNO Completos Emergen a Pesar de la Complejidad

Los MVNO revendedor y de marca representaron el 64,35% de los ingresos de 2024 debido a su facilidad de lanzamiento, ausencia de tarifas de espectro y limitada carga técnica. Sin embargo, los MVNO completos, que crecen un 21,59% anualmente, están reescribiendo el guion competitivo al controlar el aprovisionamiento de SIM, la facturación y la creación de servicios. La propiedad total del núcleo permite la aplicación granular de la calidad de servicio y segmentos 5G diferenciados, capacidades cruciales para los SLA empresariales. El mercado de MVNO de Polonia, por lo tanto, muestra una clara bifurcación: las marcas de bajo contacto se mantienen centradas en el volumen mientras que los MVNO completos persiguen verticales especializados de alto rendimiento.

Los primeros en moverse que combinan la autonomía del núcleo completo con motores de tarifas impulsados por ciencia de datos reportan una rotación un 30% menor que sus pares ligeros, gracias a la rápida introducción de paquetes a medida. Sin embargo, la intensidad de capital sigue siendo alta; las licencias de Evolved Packet Core, las plataformas de interceptación legal y el personal de NOC las 24 horas del día, los 7 días de la semana añaden millones de PLN a los presupuestos del primer año. En consecuencia, el apetito de los inversores se inclina hacia los operadores con ambiciones multinacionales que pueden amortizar la plataforma en varios mercados nacionales.

Por Tipo de Suscriptor: El Dominio del Consumidor Oculta la Oportunidad Empresarial

Las SIM de consumidor aportaron el 84,54% de los ingresos del mercado de MVNO polaco en 2024. Los planes económicos por debajo de PLN 35 siguen siendo el producto principal, especialmente para los millennials urbanos y los trabajadores migrantes. Sin embargo, las líneas IoT son el segmento de más rápido crecimiento, expandiéndose un 31,85% anualmente desde una base pequeña a medida que proliferan los medidores inteligentes, los rastreadores y los sensores. Los acuerdos masivos pueden superar las 10.000 SIM cada uno y exhiben una rotación inferior al 5% debido a los perfiles integrados en los dispositivos. Las suscripciones empresariales de dispositivos portátiles son el punto intermedio, atrayendo un ARPU más alto pero exigiendo SLA de soporte en campo e integración con sistemas MDM corporativos.

Los MVNO que dominan la gestión unificada de suscriptores, consumidor, empresa portátil y máquina, desbloquean sinergias operativas en facturación, gestión del ciclo de vida y análisis. La venta cruzada de SIM IoT con límite de velocidad a clientes de dispositivos portátiles existentes con operaciones industriales representa una importante oportunidad de juego cruzado entre segmentos sin explotar.

Por Aplicación: Los Servicios M2M Impulsan la Innovación

El segmento de otras aplicaciones reclamó el 41,60% de la facturación de 2024, cubriendo desde SIM de aprendizaje electrónico hasta tarjetas prepago de marca benéfica. El M2M celular, sin embargo, avanza a una CAGR del 27,97% a medida que la carga de vehículos eléctricos, el monitoreo de cadena de frío y el mantenimiento predictivo obtienen financiación. Los MVNO aprovechan las API de autogestión para que los clientes puedan activar miles de SIM de forma programática, una ventaja decisiva sobre los portales de MNO aún sintonizados para suscriptores minoristas. Los productos de voz y texto con descuento mantienen relevancia para los grupos demográficos de mayor edad, pero ahora generan márgenes más bajos, lo que lleva a algunos operadores a retirar las tarifas heredadas en favor de paquetes centrados en datos.

Por Tecnología de Red: La Transición a 5G se Acelera a Pesar del Dominio de 4G

4G/LTE contribuyó con el 68,33% del tráfico del mercado de MVNO de Polonia en 2024 debido a la cobertura ubicua y los ecosistemas de dispositivos maduros. Sin embargo, las líneas satelitales/NTN, aunque pequeñas en números absolutos, registran una CAGR del 101,86% a medida que los servicios de logística, marítimos y de primeros respondedores demandan conmutación por error ubicua. Los primeros acuerdos de itinerancia MVNO-satélite están activos, ofreciendo una latencia inferior a 300 ms adecuada para mensajería básica y telemetría. De cara al futuro, la adopción de 5G SA dependerá de la preparación del operador anfitrión: Orange planea una actualización del núcleo a nivel nacional para 2026, mientras que Plus y Play apuntan a mediados de 2027.

Los cierres de 2G/3G heredados liberan espectro de banda baja para 5G NR, reduciendo indirectamente los precios mayoristas de LTE y permitiendo a los MVNO ofrecer niveles de velocidad más altos sin aumentar los costos de entrada. El tamaño del mercado de MVNO de Polonia vinculado al tráfico 3G puro desaparecerá antes de 2028, simplificando las matrices de pruebas de red y la certificación de dispositivos.

Por Canal de Distribución: La Transformación Digital Remodela la Adquisición de Clientes

Los registros en línea y de autoservicio representaron el 50,20% de las altas brutas de 2024 y siguen expandiéndose un 10,52% anualmente a medida que aumenta la adopción de eSIM. Los clientes finalizan el KYC a través de identificaciones digitales verificadas por el banco, reduciendo el tiempo de activación a menos de cinco minutos. Las tiendas de submarcas de operadores y las cajas de supermercados siguen siendo vitales para los grupos demográficos de mayor edad que pagan en efectivo, pero su participación disminuye gradualmente. Los mayoristas externos, como los minoristas de energía y las aplicaciones de tecnología financiera, ven los paquetes de MVNO como ventajas de fidelización, aunque la economía del programa depende de la captación de ventas cruzadas.

Los operadores que priorizan lo digital suelen reportar un opex de soporte al cliente que es un tercio del de los operadores establecidos con centros de llamadas intensivos, liberando presupuesto para aumentos de asignación de datos. A su vez, esto alimenta la percepción de valor superior entre los usuarios intensivos de datos, reforzando el ciclo de dominio de la adquisición digital en el mercado de MVNO polaco.

Análisis Geográfico

La cobertura 4G nacional de Polonia ya supera el 99% de alcance de la población, posicionando al país como un terreno fértil para la expansión de MVNO. Los centros urbanos como Varsovia, Cracovia y Poznań contribuyen con más del 55% del ARPU total de MVNO, ya que los primeros adoptantes abrazan los planes 5G ilimitados combinados con música o video OTT. En estas ciudades, el tamaño del mercado de MVNO de Polonia para IoT empresarial también es el mayor porque los parques industriales se ubican junto a una sólida infraestructura de fibra.

Silesia y la Gran Polonia, ancladas por plantas automotrices, mineras y de manufactura pesada, impulsan una demanda concentrada de redes LTE privadas y NB-IoT. Los MVNO que colaboran con integradores de sistemas ofrecen paquetes integrales, conectividad, sensores y paneles de análisis, acortando los ciclos de adquisición para las empresas de mediana capitalización. A lo largo de la costa del Báltico, la estacionalidad da forma a las ventas; la afluencia de turistas duplica el tráfico de datos en julio-agosto, alentando a los MVNO a introducir paquetes de itinerancia de 30 días con asignaciones de la UE integradas.

Las regiones fronterizas con Alemania y la República Checa crean anillos de itinerancia únicos donde los viajeros diarios desean SIM de tarifa única que operen sin problemas a través de las fronteras. Las marcas orientadas a la diáspora agregan minutos de llamadas internacionales a Ucrania y Bielorrusia, aprovechando las bajas tarifas de terminación mayorista negociadas bajo el régimen de la UE. Las superposiciones satelitales/NTN apoyan además las escasamente pobladas montañas de Bieszczady en el sureste, garantizando el cumplimiento de las llamadas de emergencia y promoviendo la participación de los MVNO en licitaciones de seguridad pública.

Panorama Competitivo

Aproximadamente 16 proveedores activos compiten por una participación, dejando el mercado de MVNO polaco semiconsolidado. Los cinco primeros representan un estimado del 42% de los ingresos brutos, lo que implica un amplio margen para los nuevos participantes de nicho. Los especialistas en liderazgo en costos, especialmente las marcas respaldadas por supermercados, persiguen ventas de SIM de alto volumen combinadas con puntos de fidelización minorista. Los diferenciadores de servicio, como los MVNO completos enfocados en empresas, enfatizan las garantías de SLA, los APN privados y las ofertas de segmentación de red para justificar las primas de ARPU que se acercan a PLN 60.

Las submarcas de MNO Heyah (T-Mobile) y nju mobile (Orange) manejan presupuestos de adquisición de clientes muy superiores a los de sus pares independientes, aunque sus estrategias se centran en la contención de la rotación dentro de los grupos matrices en lugar de la expansión del mercado. Los disruptores independientes aseguran reconocimiento de marca incorporando funciones de comunidad digital que reducen el gasto en marketing. La asociación ampliada de Play con Netcracker equipa a su brazo mayorista con un BSS convergente que acorta los ciclos de incorporación de nuevos MVNO a menos de ocho semanas.

Las carreras armamentistas tecnológicas son evidentes. Los operadores que implementan núcleos nativos en la nube presumen de una disponibilidad del servicio del 99,995% y publican actualizaciones de CI/CD semanalmente, una cadencia inalcanzable para las instalaciones de metal desnudo heredadas. Algunos minoristas de tecnología financiera y energía continúan evaluando programas de MVNO de marca blanca, pero luchan con la carga de cumplimiento, particularmente las auditorías de GDPR y registro de SIM. Sin embargo, sus vastas bases de clientes los convierten en disruptores latentes si logran superar la inercia regulatoria.

Líderes de la Industria de Operadores de Red Móvil Virtual (MVNO) de Polonia

Virgin Mobile Polska Sp. z o.o.

Premium Mobile Sp. z o.o.

Lycamobile Poland Sp. z o.o.

Otvarta Sp. z o.o.

Mobile Vikings (VikingCo Poland Sp. z o.o.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Orange Flex introdujo promociones de verano con 25 GB de datos domésticos gratuitos e itinerancia suplementaria en la UE, activando simultáneamente estaciones base móviles de temporada en zonas turísticas.

- Junio de 2025: Netia renovó las tarifas de internet móvil, habilitando planes 5G ilimitados a través de la infraestructura de Plus y soporte multidispositivo para teléfonos inteligentes y enrutadores CPE.

- Junio de 2025: Mobile Vikings consolidó las líneas de suscripción y prepago en un modelo de tarjeta de cuatro niveles con precios entre PLN 25 y PLN 45, ofreciendo hasta 180 GB de datos y actualizaciones automáticas de plan.

- Marzo de 2025: Orange Polska presentó una hoja de ruta 2025-2028 con el objetivo de ampliar la cobertura de fibra en un 30% adicional y aumentos de precios del 12-15% en los paquetes convergentes.

Alcance del Informe del Mercado de Operadores de Red Móvil Virtual (MVNO) de Polonia

| Nube |

| Local |

| MVNO Revendedor / Ligero / Marca |

| Operador de Servicio |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satelital/NTN |

| En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros/Mayorista |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | MVNO Revendedor / Ligero / Marca |

| Operador de Servicio | |

| MVNO Completo | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satelital/NTN | |

| Por Canal de Distribución | En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros/Mayorista |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MVNO de Polonia en 2025?

El tamaño del mercado de MVNO de Polonia es de USD 0,36 mil millones en 2025, con un aumento proyectado a USD 0,48 mil millones para 2030.

¿Cuál es la tasa de crecimiento esperada para los MVNO polacos?

Se prevé que los ingresos agregados aumenten a una CAGR del 6,04% entre 2025 y 2030.

¿Qué segmento de suscriptores se expande más rápido?

Las SIM específicas para IoT registran el mayor crecimiento, con una CAGR del 31,85% durante el período de pronóstico.

¿Qué tan dominantes son las implementaciones en la nube entre los MVNO?

Los núcleos en la nube ya soportan el 64,47% de los ingresos del mercado de MVNO de Polonia y siguen expandiéndose gracias al menor opex y el escalado rápido.

¿Qué tecnología impulsará la diferenciación de la próxima ola?

La segmentación completa de 5G SA, combinada con superposiciones satelitales/NTN, permitirá a los MVNO ofrecer cobertura ultraconfiable y servicios empresariales sensibles a la latencia.

¿Las guerras de precios están perjudicando la rentabilidad de los MVNO?

Sí. La compresión de márgenes derivada de los precios agresivos de prepago es la principal restricción a corto plazo, restando aproximadamente 1,4 puntos porcentuales al CAGR previsto.

Última actualización de la página el: