Tamaño y Participación del Mercado de Servicios de TI en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

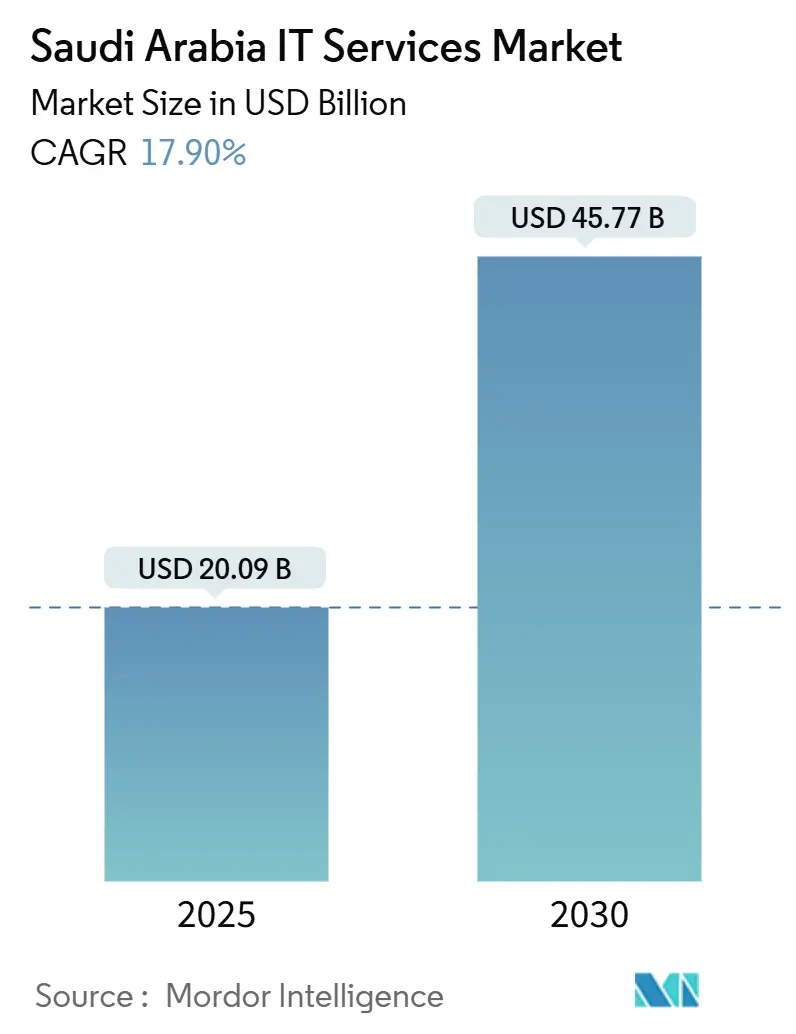

| Tamaño del Mercado (2025) | 20.09 Mil millones de dólares |

| Tamaño del Mercado (2030) | 45.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de servicios de TI en Arabia Saudita asciende a USD 20,09 mil millones en 2025 y se proyecta que alcance los USD 45,77 mil millones para 2030, lo que refleja una CAGR del 17,9%. La expansión está impulsada por los mandatos de la Visión 2030 que priorizan la digitalización de los servicios públicos, las inversiones sostenidas en centros de datos de hiperescala y los programas de inteligencia artificial soberana que demandan procesamiento del idioma árabe y residencia local de datos. Las entidades gubernamentales han migrado hacia contratos basados en resultados que fomentan grandes compromisos de consultoría plurianuales, mientras que las empresas aceleran la adopción de la nube híbrida tras el lanzamiento operativo de la región saudita de AWS. Los servicios de seguridad gestionada ganan impulso a medida que aumentan las ciberamenazas y el marco de Controles Esenciales de Ciberseguridad se vuelve obligatorio. El aumento de los costos de cumplimiento vinculados a la Ley de Protección de Datos Personales impulsa la demanda de servicios especializados, pero comprime los márgenes de los proveedores. Los integradores internacionales, los líderes regionales y los especialistas de nicho compiten vigorosamente, con una consolidación que se intensifica tras adquisiciones de alto perfil como la toma de control de Advanced Electronics Company por parte de SAMI. [1]Autoridad Saudita de Datos e Inteligencia Artificial, "Lanzamiento del Programa HUMAIN," SDAIA.GOV.SA

Conclusiones Clave del Informe

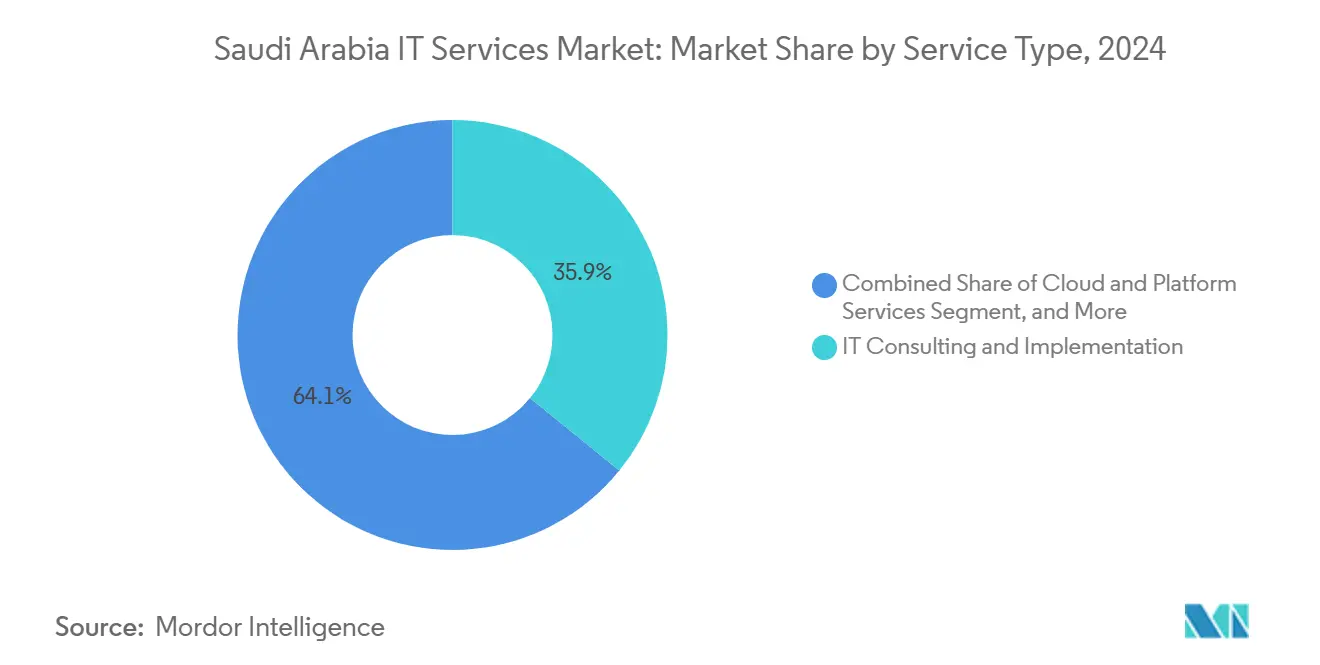

- Por tipo de servicio, la Consultoría e Implementación de TI lideró con una participación de ingresos del 35,86% del mercado de servicios de TI en Arabia Saudita en 2024, mientras que los Servicios en la Nube y de Plataforma avanzan a una CAGR del 19,5% hasta 2030.

- Por tamaño de empresa del usuario final, las Grandes Empresas representaron el 68,41% de la participación del mercado de servicios de TI en Arabia Saudita en 2024, mientras que se prevé que las pymes se expandan a una CAGR del 19% hasta 2030.

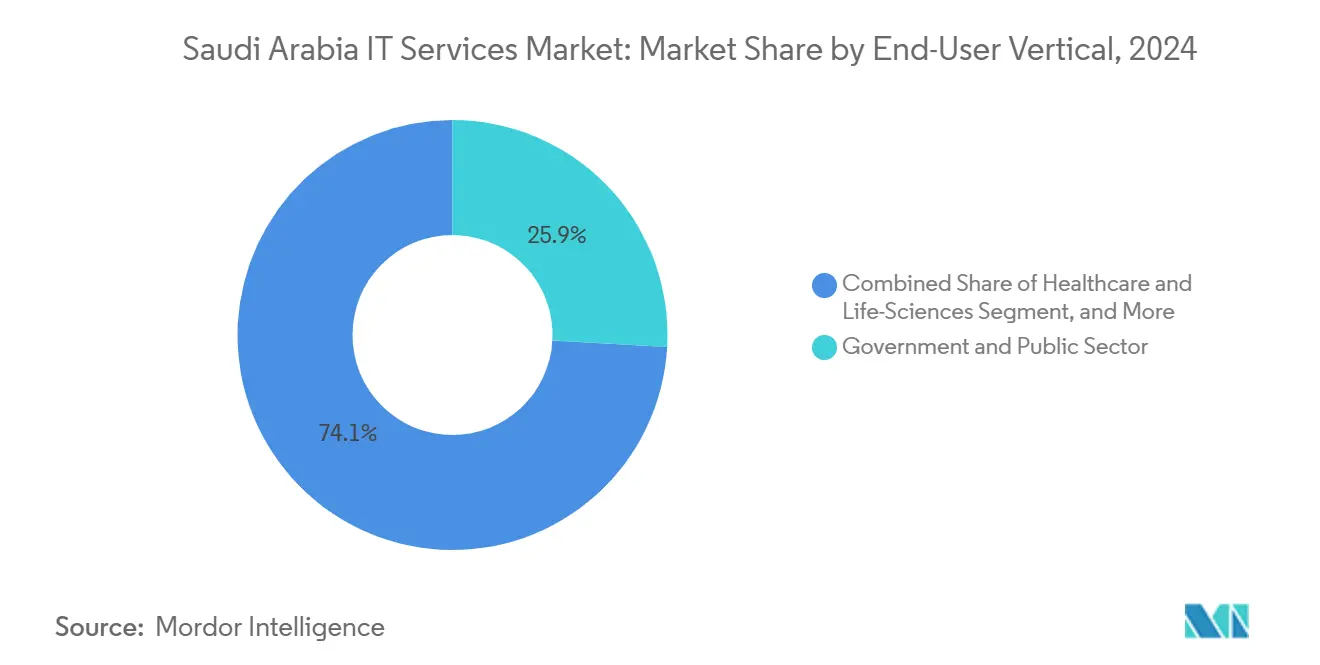

- Por vertical del usuario final, el Gobierno y el Sector Público captaron una participación del 25,88% del tamaño del mercado de servicios de TI en Arabia Saudita en 2024, y la Salud y las Ciencias de la Vida se expanden a una CAGR del 19,3% hasta 2030.

- Por modelo de implementación, la Entrega en Tierra mantuvo una participación del 48,77% del tamaño del mercado de servicios de TI en Arabia Saudita en 2024, mientras que la Entrega en el Exterior registra la CAGR proyectada más alta del 19,2% hasta 2030.

Tendencias e Información del Mercado de Servicios de TI en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del gasto digital en el sector público impulsado por la Visión 2030 | +4.2% | Nacional, concentrado en Riad y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Ola acelerada de migración empresarial a la nube | +3.8% | Nacional, con adopción temprana en BFSI y manufactura | Mediano plazo (2-4 años) |

| El escalamiento del panorama de ciberamenazas impulsa la adopción de seguridad gestionada | +2.9% | Nacional, enfoque en infraestructura crítica | Corto plazo (≤ 2 años) |

| Rápida construcción de capacidad de centros de datos de hiperescala y coubicación | +3.1% | Regional, liderazgo de NEOM y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Los programas de inteligencia artificial soberana (HUMAIN) impulsan la demanda de servicios de modelos de lenguaje de gran escala en árabe | +2.6% | Nacional, prioridad en sectores gubernamental y educativo | Mediano plazo (2-4 años) |

| El cumplimiento obligatorio de la facturación electrónica (FATOORA) impulsa el gasto en TI y externalización de procesos de negocio de las pymes | +1.4% | Nacional, concentración en el sector de las pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto Digital en el Sector Público Impulsado por la Visión 2030

El Ministerio de Comunicaciones y Tecnología de la Información asignó 15 mil millones de SAR (USD 4 mil millones) para la modernización de TI en 2024, un aumento del 340% sobre los niveles de referencia previos a la Visión 2030. [2]Ministerio de Comunicaciones y Tecnología de la Información, "Estrategia de Gobierno Digital 2024," MCIT.GOV.SA La contratación basada en resultados domina ahora el mercado, elevando el tamaño promedio de los contratos y atrayendo a integradores globales de primer nivel que se asocian con empresas locales para cumplir las normas de saudización. Las agencias prefieren proveedores con capacidades de inteligencia artificial en árabe y nube soberana, desplazando la competencia del precio hacia los diferenciadores de cumplimiento. Las entidades semigubernamentales añaden USD 2,3 mil millones en gasto anual, amortiguando el crecimiento del mercado durante las fluctuaciones económicas. La urgencia de contratación creada por la Visión 2030 supera los anteriores retrasos burocráticos y sostiene una cartera de proyectos plurianual.

Ola Acelerada de Migración Empresarial a la Nube

La adopción de la nube entre las empresas sauditas alcanzó el 78% en 2024, frente al 45% en 2022, tras la aprobación de regulaciones que permitieron cargas de trabajo gubernamentales específicas en instalaciones operadas localmente. El lanzamiento regional de AWS por USD 5,3 mil millones resolvió las preocupaciones de latencia y cumplimiento, mientras que las nubes soberanas de STC y Mobily ampliaron el acceso al mercado medio. El sector BFSI lidera con una penetración del 89%, seguido por la manufactura con el 72%. La demanda de computación en el borde vinculada a los proyectos de ciudad inteligente de NEOM estimula arquitecturas híbridas que combinan la escala de la nube pública con el procesamiento local, impulsando los ingresos de integración especializada.

El Escalamiento del Panorama de Ciberamenazas Impulsa la Adopción de Seguridad Gestionada

Los ataques sofisticados a infraestructuras críticas aumentaron un 67% en 2024, con un costo promedio de brecha de USD 4,88 millones. La adopción de seguridad gestionada aumentó al 43% entre las grandes empresas, ya que la escasez de talento hizo inviable la defensa interna. Los nuevos Controles Esenciales de Ciberseguridad proporcionan a los proveedores un modelo estandarizado, elevando los valores de los contratos en un 34%. Las empresas globales abrieron Centros de Operaciones de Seguridad en Riad y Dammam, mientras que Elm amplió su plantilla de ciberseguridad en un 89% en 2024 para capturar la demanda.

Rápida Construcción de Capacidad de Centros de Datos de Hiperescala y Coubicación

La inversión en centros de datos se disparó en USD 21 mil millones en 2024, liderada por la asociación de USD 20 mil millones de DataVolt con Supermicro, que creará múltiples campus de inteligencia artificial de hiperescala. La asignación de USD 5 mil millones de NEOM es el mayor compromiso individual del Reino y dará servicio a un millón de residentes para 2030. La capacidad se distribuye entre Riad, Yeda, Dammam y NEOM, reduciendo la latencia y fomentando la redundancia. Los operadores internacionales de coubicación consideran su entrada mientras los proveedores locales aumentan la capacidad en un 127%, impulsando la demanda de gestión de instalaciones, optimización de redes y servicios de recuperación ante desastres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de talento avanzado en TI y ciberseguridad | -2.8% | Nacional, agudo en Riad y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Cargas complejas de residencia de datos y costos de cumplimiento | -1.9% | Nacional, las empresas multinacionales son las más afectadas | Mediano plazo (2-4 años) |

| Erosión de márgenes por la intensa competencia de precios | -1.6% | Nacional, segmentos de servicios básicos | Corto plazo (≤ 2 años) |

| Largos ciclos de contratación pública y pago gubernamental | -1.2% | Nacional, enfoque en el sector gubernamental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Déficit de Talento Avanzado en TI y Ciberseguridad

El mercado carece de más de 15.000 profesionales cualificados, incluso después de que los programas de la Academia Nacional de Tecnología de la Información capacitaran a 50.000 personas en 2024. [3]Academia Nacional de Tecnología de la Información, "Informe Anual de Formación 2024," NITA.GOV.SA Las primas salariales superan las normas regionales en un 45-60% y alargan los plazos de los proyectos. Las brechas de competencias son más agudas donde la inteligencia artificial en árabe y el cumplimiento se intersectan. Las empresas internacionales crean academias con universidades locales, pero los ciclos de desarrollo de expertos de 18 a 24 meses se quedan rezagados respecto a la demanda inmediata. Las visas de Residencia Premium atraen talento limitado en TI, ya que muchos beneficiarios prefieren el sector de petróleo y gas.

Cargas Complejas de Residencia de Datos y Costos de Cumplimiento

La aplicación plena de la Ley de Protección de Datos Personales en septiembre de 2024 elevó los costos de cumplimiento al 3-5% de los presupuestos de TI sauditas, con la localización añadiendo un 2-3% por duplicación de infraestructura. Las directrices de evaluación de riesgos de la Autoridad Saudita de Datos e Inteligencia Artificial emitidas en febrero de 2025 exigen evaluaciones detalladas flujo por flujo, requiriendo experiencia jurídica y técnica especializada. Los proveedores deben incluir en sus precios los gastos de auditoría y las posibles multas de 5 millones de SAR, lo que comprime los márgenes y alarga los ciclos de ventas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio de la Consultoría en Medio de la Aceleración de la Nube

La Consultoría e Implementación de TI mantiene el 35,86% de la participación del mercado de servicios de TI en Arabia Saudita en 2024, lo que refleja una demanda sostenida de orientación estratégica en grandes proyectos de la Visión 2030. El valor promedio de los compromisos alcanzó los USD 2,3 millones, casi el triple de las normas regionales. Los Servicios en la Nube y de Plataforma, impulsados por los lanzamientos locales de hiperescala, registran la CAGR más rápida del 19,5%.

Los Servicios de Seguridad Gestionada superan a otros subsegmentos a medida que las organizaciones cumplen con los Controles Esenciales de Ciberseguridad, elevando los valores promedio de los contratos en un 34% en 2024. La integración entre consultoría, nube y seguridad aparece ahora en el 67% de los grandes contratos, lo que demuestra la preferencia de los compradores por asociaciones integrales que respalden posturas de nube soberana, inteligencia artificial en árabe y confianza cero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Estabilidad de las Grandes Empresas frente al Dinamismo de las Pymes

Las Grandes Empresas contribuyen con el 68,41% al tamaño del mercado de servicios de TI en Arabia Saudita, firmando a menudo contratos multidominio por valor de USD 15-25 millones al año. Aprovechan las cláusulas basadas en resultados que transfieren el riesgo de rendimiento a los proveedores.

Las pymes, estimuladas por FATOORA, registran una CAGR del 19%. Los valores promedio de los compromisos aumentaron a USD 78.000 en 2024, ya que el cumplimiento impulsó una demanda integral. Los incentivos gubernamentales para créditos en la nube y formación en ciberseguridad reducen las barreras de adopción, permitiendo a los proveedores ofrecer soluciones estandarizadas que se ajustan a los presupuestos de las pymes.

Por Vertical del Usuario Final: El Liderazgo Gubernamental Impulsa la Innovación en Salud

El Gobierno y el Sector Público controlan el 25,88% del tamaño del mercado de servicios de TI en Arabia Saudita, anclado por contratos plurianuales por valor de USD 50-100 millones para plataformas ciudadanas e integración de agencias.

La Salud y las Ciencias de la Vida crecen a una CAGR del 19,3% bajo la agenda digital del Ministerio de Salud. Los requisitos de historiales clínicos electrónicos, telemedicina y diagnósticos de inteligencia artificial crean proyectos de alto valor. El sector BFSI mantiene una fuerte demanda de ciberseguridad tras el pendiente lanzamiento de Google Pay. La Manufactura, la Energía, el Comercio Minorista y la Logística añaden cada uno canalizaciones estables vinculadas a la digitalización industrial y el crecimiento del comercio electrónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Preferencia por la Entrega en Tierra en Medio del Crecimiento de la Entrega en el Exterior

La Entrega en Tierra mantuvo una participación del 48,77% en 2024, ya que los clientes buscaban presencia local, capacidad en árabe y garantía de cumplimiento. Los equipos en tierra exigen precios premium pero satisfacen las cuotas de saudización.

La Entrega en el Exterior registra una CAGR del 19,2% a medida que persisten las presiones de costos y madura la colaboración remota. Los proveedores dividen las fases del proyecto entre ubicaciones, logrando eficiencia de seguimiento solar mientras respetan las salvaguardas de la Autoridad Saudita de Datos e Inteligencia Artificial para las cargas de trabajo sensibles. Los centros cercanos en los Emiratos Árabes Unidos y Egipto ofrecen un equilibrio entre costo y alineación cultural.

Análisis Geográfico

Arabia Saudita representó aproximadamente el 45% del mercado de servicios de TI del Consejo de Cooperación del Golfo en 2025, superando ampliamente a sus homólogos de los Emiratos Árabes Unidos y Catar. Riad y la Provincia Oriental representan el 65% del gasto nacional debido a las sedes gubernamentales y las grandes empresas de petróleo y gas.

El programa de centros de datos de USD 5 mil millones de NEOM redistribuirá la demanda hacia el noroeste para 2028. La Provincia Occidental muestra sólidos proyectos de comercio minorista y logística vinculados al centro comercial de Yeda, mientras que las regiones del sur crecen gracias al turismo y la digitalización del comercio transfronterizo.

Las leyes de residencia de datos fomentan centros de entrega con sede en Arabia Saudita que también atienden a clientes del Consejo de Cooperación del Golfo con preocupaciones similares de soberanía. Los clústeres dedicados en Dammam se centran en el Internet de las Cosas industrial, mientras que Yeda enfatiza la tecnología comercial. Esta estrategia distribuida fomenta la especialización mientras alivia la presión sobre los grupos de talento de Riad.

Panorama Competitivo

El mercado está moderadamente fragmentado pero con tendencia hacia la consolidación. Los integradores globales como IBM, Accenture y TCS amplían sus operaciones locales a través de programas de personal y alianzas estratégicas. Los líderes regionales STC Solutions y Elm aprovechan su conocimiento regulatorio y sus inversiones en inteligencia artificial en árabe.

La adquisición de Advanced Electronics Company por parte de SAMI por USD 500 millones en 2024 creó un formidable competidor en tecnología de defensa. [4]SAMI Advanced Electronics, "SAMI Adquiere Advanced Electronics Company," AECL.COM Los contratos basados en resultados ganan popularidad, recompensando a las empresas con capacidad financiera para absorber el riesgo de entrega. Los proveedores se diferencian a través de nubes conformes con la soberanía, inteligencia artificial localizada y herramientas automatizadas de cumplimiento.

Las solicitudes de patentes para inteligencia artificial en lengua árabe aumentaron un 127% en 2024, lo que evidencia una fuerte inversión en investigación y desarrollo. Los proveedores internacionales y locales compiten por asegurar la propiedad intelectual que pueda anclar futuras licitaciones de ciudades inteligentes y del sector público.

Líderes de la Industria de Servicios de TI en Arabia Saudita

solutions by stc Company

Devoteam Arabia Company Limited

MDS for Computer Systems Co. Ltd. (MDS SI Saudi Arabia)

Ejada Systems Ltd.

Elm Company (Al Elm Information Security Co.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La 19.ª oleada de implementación de facturación electrónica FATOORA impactó a más de 400.000 pymes, generando USD 800 millones en nueva demanda de TI.

- Junio de 2025: Wipro Arabia Limited inauguró su sede en Riad, triplicando el personal local para proyectos de inteligencia artificial y ciberseguridad.

- Mayo de 2025: La Autoridad Saudita de Datos e Inteligencia Artificial lanzó el programa de inteligencia artificial soberana HUMAIN con una financiación de USD 1 mil millones para modelos de lenguaje de gran escala en árabe.

- Mayo de 2025: Supermicro se asoció con DataVolt para invertir USD 20 mil millones en campus de inteligencia artificial de hiperescala.

- Abril de 2025: SAMI finalizó su adquisición de Advanced Electronics Company por USD 500 millones.

- Marzo de 2025: La Autoridad Saudita de Datos e Inteligencia Artificial emitió directrices actualizadas de evaluación de riesgos para transferencias de datos transfronterizas.

- Febrero de 2025: HP anunció un sitio de fabricación en Riad y un centro de investigación en inteligencia artificial en Dhahran.

- Febrero de 2025: ServiceNow reveló planes para centros de datos en Arabia Saudita para 2026 con socios locales.

- Enero de 2025: Elm adquirió Thiqah, fortaleciendo su cartera de identidad digital.

Alcance del Informe del Mercado de Servicios de TI en Arabia Saudita

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio (BPO) |

| Servicios de Seguridad Gestionada |

| Servicios en la Nube y de Plataforma |

| Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales del Usuario Final |

| Entrega en Tierra |

| Entrega Cercana |

| Entrega en el Exterior |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionada | |

| Servicios en la Nube y de Plataforma | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas | |

| Por Vertical del Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales del Usuario Final | |

| Por Modelo de Implementación | Entrega en Tierra |

| Entrega Cercana | |

| Entrega en el Exterior |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de TI en Arabia Saudita en 2025?

El tamaño del mercado de servicios de TI en Arabia Saudita es de USD 20,09 mil millones en 2025.

¿Cuál es la tasa de crecimiento esperada hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 17,9%, alcanzando los USD 45,77 mil millones para 2030.

¿Qué segmento de servicios crece más rápido?

Los Servicios en la Nube y de Plataforma lideran con una CAGR del 19,5% hasta 2030.

¿Por qué las pymes invierten fuertemente en servicios de TI?

Las normas obligatorias de facturación electrónica FATOORA impulsan a las pymes a digitalizar sus procesos financieros y de cumplimiento, generando una CAGR del 19% en la demanda de las pymes.

¿Qué factores regulatorios influyen en la selección de proveedores?

Los requisitos de residencia de datos de la Ley de Protección de Datos Personales y los Controles Esenciales de Ciberseguridad orientan las decisiones de los clientes hacia empresas con capacidades de nube soberana e inteligencia artificial en árabe.

¿Qué regiones dentro de Arabia Saudita muestran la mayor demanda?

Riad y la Provincia Oriental representan el 65% del gasto, mientras que NEOM emerge como un nuevo centro de crecimiento debido a inversiones en centros de datos de USD 5 mil millones.

Última actualización de la página el: