Tamaño y Participación del Mercado de Operadores de Red Móvil Virtual (MVNO) de Suecia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

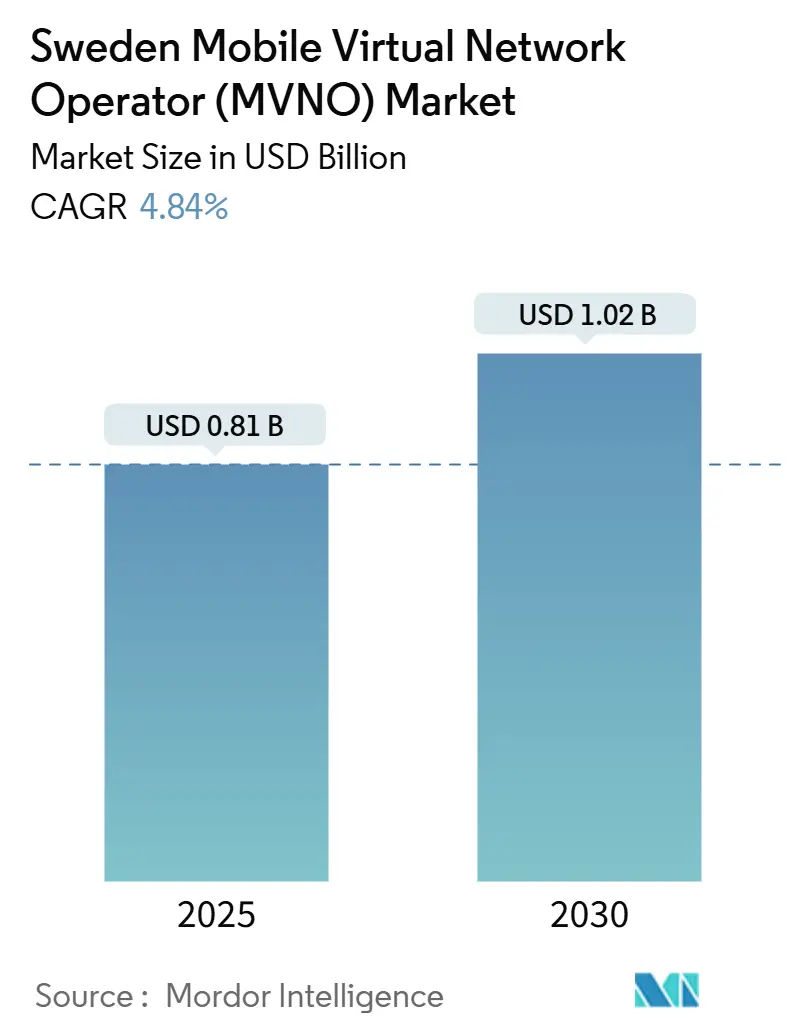

| Tamaño del Mercado (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil Virtual (MVNO) de Suecia por Mordor Intelligence

El tamaño del Mercado de Operadores de Red Móvil Virtual de Suecia se estima en USD 0,81 mil millones en 2025, y se espera que alcance USD 1,02 mil millones en 2030, a una CAGR del 4,84% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 0,86 millones de suscriptores en 2025 a 1,06 millones de suscriptores en 2030, a una CAGR del 4,31% durante el período de pronóstico (2025-2030).

El crecimiento está impulsado por operadores que aprovechan los marcos de acceso mayorista 5G y las plataformas nativas en la nube. El continuo apoyo de políticas por parte de la Autoridad Sueca de Correos y Telecomunicaciones (PTS) mantiene los precios mayoristas competitivos, lo que permite a los nuevos participantes sostener tarifas más bajas mientras las marcas establecidas priorizan la rentabilidad sobre la expansión rápida. El mercado de MVNO de Suecia ahora pivota sobre la incorporación exclusivamente digital, la activación de eSIM y la orquestación en la nube, cada una de las cuales reduce los costos operativos y acorta el tiempo de comercialización para propuestas de nicho. La cobertura 5G ya alcanza a más del 90% de los residentes a través de la asociación Net4Mobility, posicionando a los MVNO para monetizar niveles de datos premium y paquetes de IoT sin costosas inversiones en radio [1]Tele2 AB, "Tele2 y Telenor Ahora Cubren Más del 90% de la Población de Suecia con 5G," TELE2.COM. Mientras tanto, Telia, Tele2 y Telenor despliegan "marcas de combate" para defender su cuota en los segmentos de descuento, intensificando la competencia pero estimulando la innovación en servicios en todo el mercado de MVNO de Suecia.

Conclusiones Clave del Informe

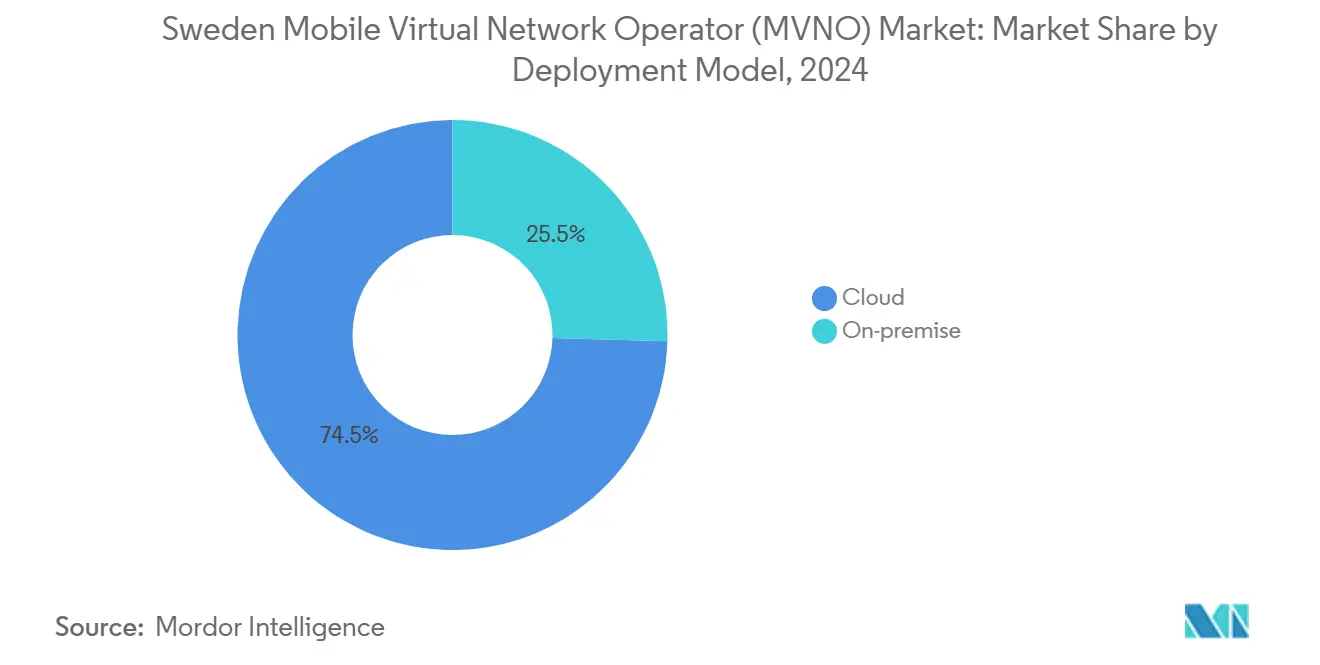

- Por modelo de implementación, la infraestructura en la nube lideró con el 74,54% de la participación del mercado de MVNO de Suecia en 2024, y se proyecta que crecerá a una CAGR del 8,18% hasta 2030.

- Por modo operativo, los MVNO revendedores y ligeros controlaron el 57,33% del tamaño del mercado de MVNO de Suecia en 2024, mientras que se espera que los MVNO completos se expandan a una CAGR del 15,69% hasta 2030.

- Por tipo de suscriptor, las líneas de consumidores capturaron el 78,87% de la participación en 2024; se prevé que las suscripciones de IoT se aceleren a una CAGR del 17,56% hasta 2030.

- Por aplicación, el segmento de otras aplicaciones, en gran parte propuestas de descuento, mantuvo el 43,60% del tamaño del mercado de MVNO de Suecia en 2024, mientras que el M2M celular está preparado para una CAGR del 23,88% hasta 2030.

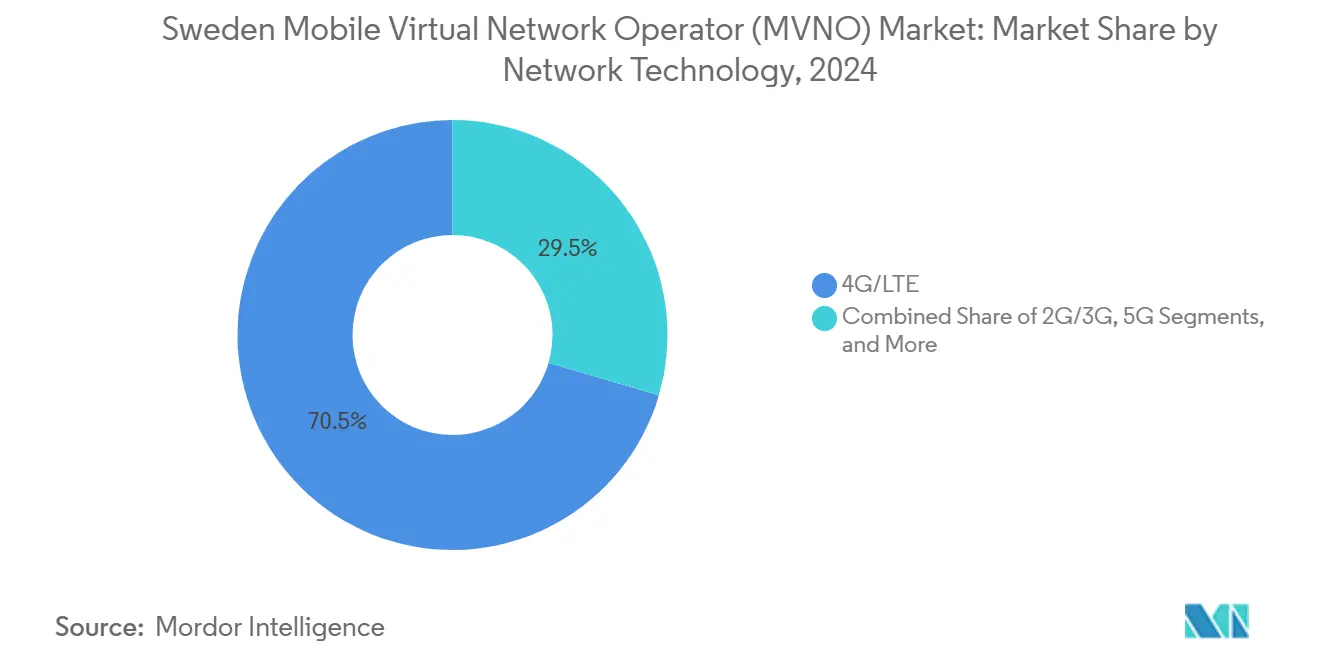

- Por tecnología de red, 4G/LTE se mantuvo dominante con el 70,47% de participación en 2024; las soluciones satelitales NTN están en camino de una CAGR del 84,03% hasta 2030.

- Por canal de distribución, la incorporación exclusivamente digital representó el 57,08% de las activaciones de 2024 y se proyecta que aumente a una CAGR del 7,74% hacia 2030.

Tendencias e Información del Mercado de Operadores de Red Móvil Virtual (MVNO) de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Marcos de acceso mayorista 5G y de compartición de redes | +1.2% | Estocolmo, Gotemburgo, Malmö | Mediano plazo (2-4 años) |

| Creciente demanda de planes SIM exclusivamente digitales y de bajo costo | +0.8% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Rápida adopción de eSIM que agiliza la incorporación de clientes | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Convergencia fintech-telco que desbloquea ingresos combinados | +0.4% | Centros financieros | Largo plazo (≥ 4 años) |

| Conectividad IoT de carbono neutro atractiva para empresas impulsadas por ESG | +0.3% | Regiones industriales | Mediano plazo (2-4 años) |

| Licitaciones del sector público que exigen redundancia multioperador | +0.2% | Organismos gubernamentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marcos de Acceso Mayorista 5G y de Compartición de Redes

La red de sitios 5G compartidos de Net4Mobility ofrece a los MVNO cobertura de costa a costa a tarifas mayoristas muy por debajo de los despliegues independientes [2]Ookla, "Los Países Nórdicos Lideran en Disponibilidad de 5G," OOKLA.COM. Las cláusulas de cobertura obligatoria incorporadas en las subastas de espectro suecas garantizan que las huellas rurales rivalicen con el rendimiento urbano, permitiendo a las marcas cultivar niveles de servicio uniformes sin presión de inversión de capital. La paridad competitiva obliga a Telia a replicar los puntos de precio mayorista, ampliando la base direccionable para paquetes de datos premium mientras apoya el crecimiento medido del mercado de MVNO de Suecia.

Creciente Demanda de Planes SIM Exclusivamente Digitales y de Bajo Costo

Operadores como Chilimobil impulsan modelos puramente en línea que evitan los alquileres minoristas; la marca alcanzó su primer EBITDA positivo en 2024 con un crecimiento de ingresos del 15% al promocionar planes de datos ilimitados por debajo de SEK 300 (USD 28). El 76% de los suscriptores de MVNO valoran el precio por encima de la velocidad, lo que valida el modelo exclusivamente digital y consolida la rotación hacia aplicaciones que prometen activación instantánea y facturas transparentes.

Rápida Adopción de eSIM que Agiliza la Incorporación de Clientes

El flujo basado en la aplicación de Comviq activa el servicio en minutos con Mobilt BankID, reduciendo los costos logísticos de la SIM y elevando las puntuaciones de promotor neto por encima del promedio de los operadores de red móvil [3]Comviq, "Comienza con tu eSIM," COMVIQ.SE. El inicio sin fricciones atrae a viajeros transfronterizos y nómadas digitales al mercado de MVNO de Suecia, posicionando a los operadores con prioridad en eSIM para capturar el gasto incremental en itinerancia.

Convergencia Fintech-Telco que Desbloquea Ingresos Combinados

El anticipo de Klarna de un servicio combinado de cartera más conectividad insinúa el apetito de Suecia por propuestas híbridas que entrelazan pagos, crédito y datos móviles [4]Sifted, "Planes Móviles de Klarna," SIFTED.EU . Los MVNO registran un mayor ingreso promedio por usuario (ARPU) y menor rotación cuando las funciones financieras anclan a los suscriptores, lo que señala una pista para la estratificación de ingresos una vez que las aprobaciones regulatorias se alineen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altas tarifas de acceso mayorista de los operadores de red móvil dominantes | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| "Marcas de combate" de los operadores de red móvil que ajustan los precios minoristas | -0.7% | Principales ciudades | Corto plazo (≤ 2 años) |

| Escasez de códigos MNC E.212 que limitan la escalabilidad del MVNO completo | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Cierre de 3G/2G que obliga a costosas campañas de intercambio de SIM | -0.3% | Zonas rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas Tarifas de Acceso Mayorista de los Operadores de Red Móvil Dominantes

Con tres propietarios de red, el poder de negociación permanece sesgado; las tarifas de interconexión y transporte de datos se mantienen por encima del costo modelado en los parámetros de referencia de Bruselas, lo que limita la expansión del margen para los nuevos participantes. Los MVNO contrarrestan esto reduciendo los costos de canal y ofreciendo servicios de valor añadido en lugar de perseguir guerras de precios de cabecera.

"Marcas de Combate" de los Operadores de Red Móvil que Ajustan los Precios Minoristas

La escalera de múltiples marcas de Telia le permite reducir las tarifas de nivel de entrada sin dañar las insignias premium, estableciendo efectivamente un techo en el margen de descuento de los MVNO. La subvención cruzada sostenida de los contratos empresariales significa que los MVNO deben pivotar desde el liderazgo en precios hacia la diferenciación experiencial o vertical para mantener su posición en el mercado de MVNO de Suecia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Escalabilidad

Las plataformas en la nube mantuvieron el 74,54% de la participación del mercado de MVNO de Suecia en 2024, ya que los operadores buscaban redes centrales elásticas sin hardware intensivo en capital. Esa dominancia permitió una estructura de gastos operativos eficiente y ciclos de lanzamiento ágiles para ajustes de tarifas, impulsando las implementaciones en la nube hacia una CAGR del 8,18% hasta 2030. El tamaño del mercado de MVNO de Suecia para instalaciones locales aún atiende a sectores regulados, pero la trayectoria de la nube comprimirá su huella por debajo del 20% antes de que termine la década. En paralelo, el alojamiento a hiperescala fortalece el análisis de datos y el marketing impulsado por inteligencia artificial, permitiendo a los MVNO segmentar prospectos de manera granular y presentar ventas adicionales contextuales sin intervención humana.

La transición se alinea con la amplia agenda de "Digital Primero" de Suecia, que estandariza los intercambios basados en interfaces de programación de aplicaciones (API) entre servicios públicos y privados y valida el cumplimiento de la nube para las cargas de trabajo de telecomunicaciones. Las marcas suecas integran facturación, gestión de campañas y bots de atención al cliente dentro de una única instancia de Software como Servicio (SaaS), minimizando la dependencia de proveedores y acelerando el lanzamiento de funciones en todo el mercado de MVNO de Suecia.

Por Modo Operativo: Los Modelos de MVNO Completo Ganan Importancia Estratégica

Las variantes revendedoras y ligeras gestionaron el 57,33% del tamaño del mercado de MVNO de Suecia en 2024, un testimonio de sus bajas barreras de entrada. Sin embargo, el arquetipo de MVNO completo está en camino de una CAGR del 15,69% hasta 2030, impulsado por empresas que valoran el aprovisionamiento de SIM y la dirección de tráfico para la diferenciación. Los primeros participantes reportan incrementos en el margen bruto superiores al 35% una vez que la ruptura de voz y SMS permanece interna, amortiguando así la exposición al ingreso neto cuando los operadores de red móvil comprimen las tarifas mayoristas.

El entusiasmo de los inversores es visible en la ronda de financiación de EUR 5 millones de Telness Tech para exportar su motor de habilitación de pila completa a América del Norte. El mercado de MVNO de Suecia, por lo tanto, avanza hacia una curva de madurez donde el control mejorado de la red supera la economía de la reventa pura, reflejando cambios vistos anteriormente en la banda ancha.

Por Tipo de Suscriptor: Los Segmentos de IoT Impulsan el Crecimiento Futuro

Las cuentas de consumidores comprendieron el 78,87% de las SIM activas en 2024, pero las líneas de IoT se expandirán a una CAGR del 17,56% a medida que las fábricas, puertos y corredores logísticos de Suecia digitalizan sus procesos. Los clientes industriales requieren tiempo de actividad contractual y paneles de control ricos en métricas, ambos de los cuales obtienen niveles de ARPU premium varias veces superiores al promedio del consumidor.

Los MVNO se asocian con integradores para agrupar la gestión de dispositivos, la ciberseguridad y el intercambio en la nube bajo una sola factura, reduciendo la complejidad para los fabricantes de tamaño mediano. La alianza de IoT de Tele2 con Enjay en el monitoreo de calor residual subraya cómo las flotas de sensores pueden amplificar los objetivos de sostenibilidad mientras extienden el mercado de MVNO de Suecia más allá de los teléfonos inteligentes.

Por Aplicación: El M2M Celular Emerge como Motor de Crecimiento

El segmento de otras aplicaciones mantuvo una participación del 43,60% en 2024, pero las conexiones M2M celulares avanzarán a una CAGR del 23,88% hasta 2030 a medida que las redes inteligentes, las máquinas expendedoras y las cámaras de vigilancia imponen enlaces siempre activos. Los MVNO que preempaquetan redes privadas virtuales (VPN) seguras y agrupación de datos contrarrestan los elevados costos de itinerancia inherentes al tráfico de máquinas.

En Suecia, los reemplazos de medidores de servicios públicos por módems LTE-M o NB-IoT sustentan cargas útiles predecibles y de bajo volumen que favorecen las estructuras de costos de los MVNO. Esto abre un camino para contratos a largo plazo y de alta fidelización que diluyen la estacionalidad de la rotación de consumidores y revitalizan el mercado de MVNO de Suecia con un mayor valor de vida del cliente.

Por Tecnología de Red: La Conectividad Satelital NTN Preparada para la Disrupción

Si bien 4G/LTE aún atendía el 70,47% del tráfico en 2024, los servicios satelitales NTN podrían crecer a una CAGR del 84,03%, especialmente a medida que las agencias marítimas, forestales y de respuesta a emergencias demandan alcance universal. La prueba de 5G NB-IoT de Sateliot con Telefónica eleva la conversación de la prueba de concepto a la hoja de ruta comercial, señalando que los obstáculos de armonización del espectro son superables.

Los MVNO suecos prevén superposiciones satelitales de pago por uso que se activan solo cuando las señales terrestres se desvanecen, reduciendo el gasto mensual pero garantizando la conectividad. Los núcleos de software 5G de arquitectura autónoma (SA) simplifican las transferencias de tráfico entre la Tierra y la órbita, haciendo que una huella híbrida sea realista mucho antes de 2030 para el mercado de MVNO de Suecia.

Por Canal de Distribución: La Transformación Digital se Acelera

Los registros exclusivamente digitales representaron el 57,08% del total de activaciones en 2024, impulsados por la adopción casi universal de BankID en Suecia, que valida la identidad en segundos. El canal crecerá a una CAGR del 7,74% a medida que los asistentes virtuales, los mercados de planes integrados y el aprovisionamiento directo al dispositivo se vuelvan habituales.

Las tiendas físicas siguen siendo un puente para los adultos mayores y el financiamiento de dispositivos, pero cada cierre ahorra a los operadores aproximadamente USD 140.000 en arrendamiento anual y personal, fortaleciendo el EBITDA. Los MVNO que registran más del 80% de interacciones de atención electrónica reportan reducciones de rotación cercanas a 2 puntos porcentuales anuales, reforzando el papel fundamental de lo digital en todo el mercado de MVNO de Suecia.

Análisis Geográfico

Los corredores urbanos de Estocolmo a Malmö albergan la adopción más densa de MVNO, reflejando una demografía experta en tecnología y abundante capacidad 5G. Las asignaciones de datos por usuario promedian 37 GB mensuales en los códigos postales del centro de la ciudad, aproximadamente 1,4 veces el uso rural, lo que ancla el potencial alcista para los niveles premium. Las comunidades rurales, históricamente desatendidas por la cobertura terrestre, ahora prueban pilotos satelitales NTN que prometen un alcance nacional del 100% para 2028.

Los municipios del norte apuestan por el IoT para la automatización forestal y minera, lo que se traduce en una demanda temprana de conexiones de banda estrecha y análisis en el borde de la red. Las licitaciones gubernamentales estipulan redundancia multioperador para los servicios críticos, otorgando a los MVNO un lugar en las mesas de adquisición típicamente reservadas para los operadores de red móvil. Los viajeros transfronterizos hacia Dinamarca y Noruega se benefician de las normas de itinerancia cero de la Unión Europea que nivelan los cargos, aumentando la fidelización de las marcas suecas en el extranjero.

A nivel regional, el ethos nórdico de sostenibilidad eleva las propuestas de SIM de carbono neutro que rastrean las emisiones de la cadena de suministro. Los operadores certifican el uso de energía renovable en las regiones de nube que albergan sus núcleos virtuales, una credencial que resuena en todo el mercado de MVNO de Suecia y en la vecina Finlandia, donde los indicadores clave de rendimiento (KPI) verdes ya orientan las políticas de compra.

Panorama Competitivo

El mercado de MVNO de Suecia presenta una concentración de mercado semiconsolidada. Vimla obtuvo el primer lugar en las encuestas de consumidores de 2025 por claridad de precios y filosofía sin contratos. Hallon amplió su plataforma de automatización a través de la facturación electrónica impulsada por Billogram, reduciendo las llamadas relacionadas con pagos en un 60% y reasignando agentes a funciones de venta adicional.

Las marcas de combate de los operadores de red móvil Still, Fello y Halebop flanquean estrechamente los puntos de precio de los MVNO, limitando las capturas de cuota descontroladas; sin embargo, los operadores establecidos evitan canibalizar el ARPU de sus marcas insignia, cediendo así nichos experienciales a competidores ágiles. Los nuevos participantes nativos en la nube despliegan el tejido de API Aduna de Ericsson, que desbloquea la segmentación de red, los controles de calidad de servicio y los activadores de ubicación antes reservados para los segmentos verticales de los operadores de red móvil. Estas capacidades permiten a los MVNO crear niveles de latencia o seguridad diferenciados que atraen a empresas reacias a negociar acuerdos a medida con grandes operadores.

A medida que los cierres de 3G se completen para 2027, las campañas de intercambio de SIM ofrecen una oportunidad de captación para los proveedores que agrupan actualizaciones de dispositivos gratuitas; las estructuras de costos favorecerán a quienes tengan logística digital primero sobre las tiendas. Los fondos de capital privado rodean a los MVNO de IoT de nicho, atraídos por libros de alto margen bruto y baja rotación. El mercado de MVNO de Suecia, por lo tanto, sigue siendo una contienda de eficiencia operativa, aprovechamiento tecnológico y enfoque en microsegmentos más que de escala pura.

Líderes de la Industria de Operadores de Red Móvil Virtual (MVNO) de Suecia

Comviq (Tele2 Sverige AB)

Hallon (Hi3G Access AB)

Vimla (Telenor Sverige AB)

Fello AB

Lycamobile Sweden Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Chilimobil lanza eSIM para todos sus clientes, permitiendo la activación el mismo día sin SIM físicas.

- Diciembre de 2024: Net4Mobility, la empresa conjunta de Tele2 y Telenor, supera el hito del 90% de cobertura 5G de la población.

- Abril de 2024: Telness Tech recauda EUR 5 millones para financiar el lanzamiento en Estados Unidos de su plataforma MVNO en la nube.

Alcance del Informe del Mercado de Operadores de Red Móvil Virtual (MVNO) de Suecia

| Nube |

| Local |

| MVNO Revendedor / Ligero / de Marca |

| Operador de Servicios |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satelital/NTN |

| Solo en Línea / Exclusivamente Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros / Mayoristas |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | MVNO Revendedor / Ligero / de Marca |

| Operador de Servicios | |

| MVNO Completo | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satelital/NTN | |

| Por Canal de Distribución | Solo en Línea / Exclusivamente Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros / Mayoristas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MVNO de Suecia en 2025?

El tamaño del mercado de MVNO de Suecia alcanzó USD 0,81 mil millones en 2025 y está en camino de alcanzar USD 1,02 mil millones para 2030.

¿Cuál es la tasa de crecimiento proyectada hasta 2030?

Se prevé que los ingresos agregados aumenten a una CAGR del 4,84% durante el período 2025-2030.

¿Qué modelo de implementación lidera actualmente?

Los núcleos basados en la nube dominan con el 74,54% de participación gracias a los gastos operativos escalables y los lanzamientos de servicios más rápidos.

¿Qué segmento crece más rápido?

La conectividad satelital NTN muestra la CAGR más alta con el 84,03% a medida que las brechas de cobertura impulsan la demanda de retorno de enlace espacial.

¿Por qué los MVNO completos están ganando tracción?

El control total de las SIM y el tráfico permite una mayor calidad de servicio, elevando los márgenes brutos en comparación con los modelos de reventa ligera.

¿Cómo afectará el cierre de 3G a los suscriptores?

Los usuarios de tecnología heredada necesitarán intercambios de SIM o actualizaciones de dispositivos antes de 2027, lo que representa una oportunidad de rotación para los proveedores listos para eSIM.

Última actualización de la página el: