Tamaño y Cuota del Mercado de Comunicación Satelital de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

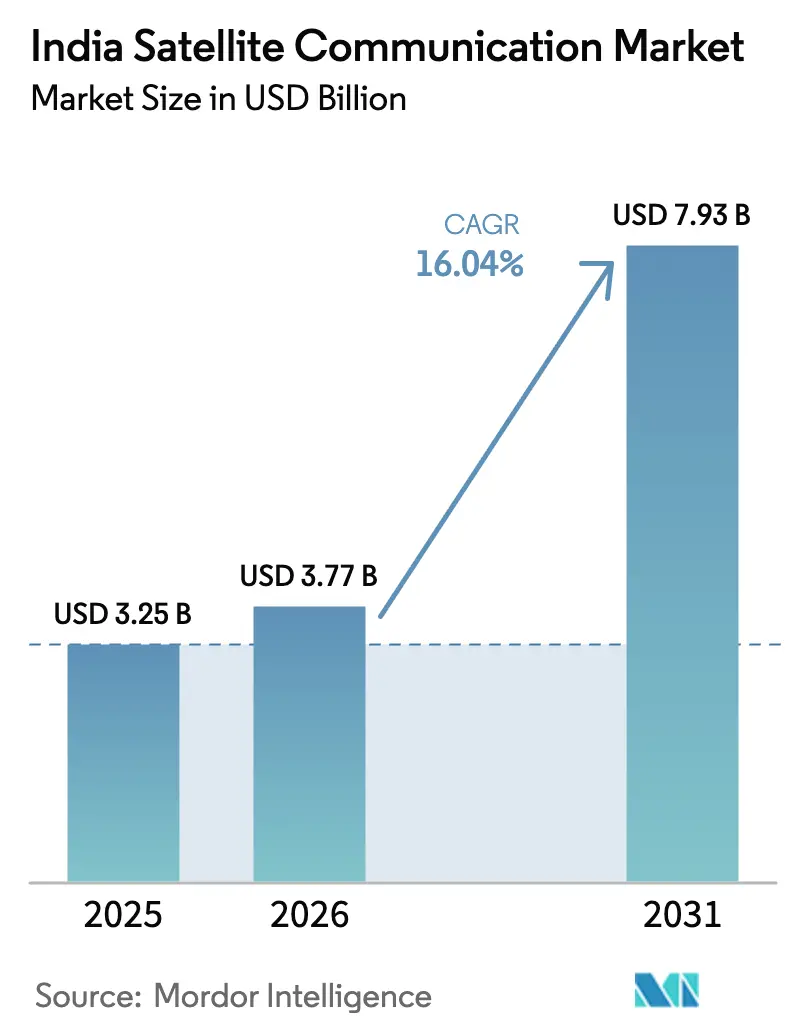

| Tamaño del mercado en el año base (2025) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación Satelital de India por Mordor Intelligence

Se espera que el tamaño del mercado de comunicación satelital de India crezca de USD 3.25 mil millones en 2025 a USD 3.77 mil millones en 2026 y se prevé que alcance USD 7.93 mil millones en 2031 a una CAGR del 16,04% durante 2026-2031. El crecimiento acelerado refleja las sostenidas inversiones gubernamentales en banda ancha rural, el aumento de las necesidades de ancho de banda de defensa y la creciente demanda de resiliencia en la transmisión de video por streaming. Los VSAT empresariales sustentan las operaciones bancarias, minoristas y energéticas, mientras que los conceptos de dispositivo directo (D2D) prometen nuevas fuentes de ingresos una vez que se materialicen las aprobaciones de espectro. La intensificación de la competencia por parte de las constelaciones LEO globales está impulsando a los operadores establecidos hacia redes definidas por software y ofertas híbridas GEO-LEO que reducen la latencia y aumentan el rendimiento. Al mismo tiempo, el refuerzo de las normas de seguridad y los cargos por uso del espectro ajustan los márgenes, obligando a los operadores a apostar por servicios gestionados de alto valor y soluciones integrales.

Conclusiones Clave del Informe

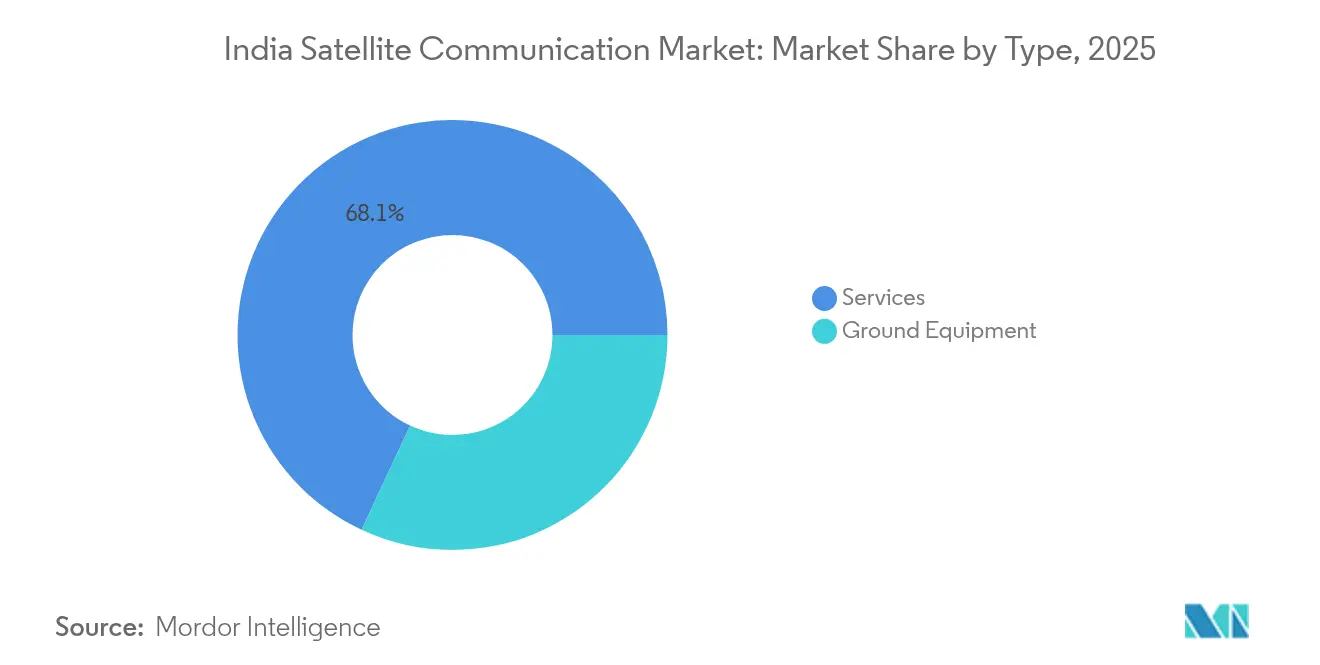

- Por tipo, los Servicios capturaron el 68,05% de la cuota del mercado de comunicación satelital de India en 2025 y se están expandiendo a una CAGR del 16,72% hasta 2031, superando a todas las demás categorías.

- Por plataforma, se prevé que las plataformas Aerotransportadas registren la CAGR más rápida del 17,05% entre 2026-2031, mientras que las plataformas terrestres retuvieron el 58,85% de la cuota de ingresos del mercado de comunicación satelital de India en 2025.

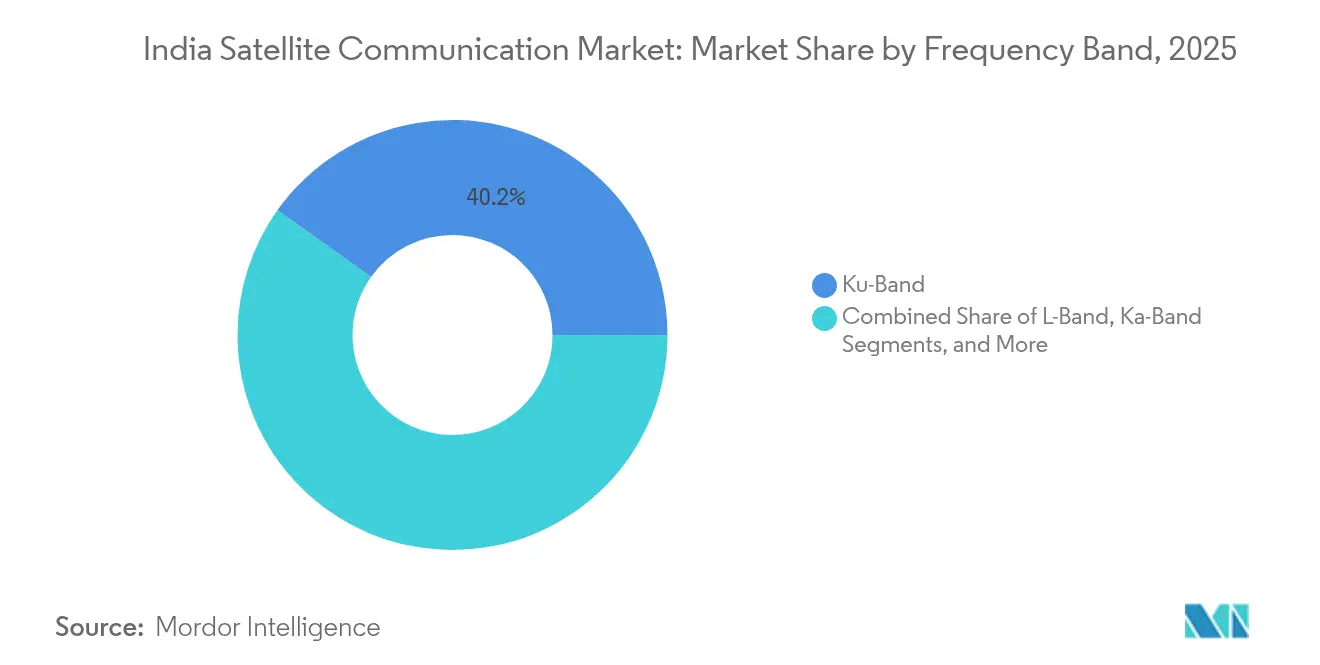

- Por banda de frecuencia, la Banda Ku mantuvo el 40,15% de la cuota del tamaño del mercado de comunicación satelital de India en 2025; la Banda Ka está preparada para crecer a una CAGR del 17,28% hasta 2031 respaldada por la capacidad de 48 Gbps del GSAT-20.

- Por vertical de usuario final, los usuarios de Defensa y Gobierno representaron el 36,78% de la cuota del mercado de comunicación satelital de India en 2025, mientras que los medios de comunicación y el entretenimiento lideran el crecimiento futuro con una CAGR del 16,96%.

- Por región, el Sur de India representó el 33,85% de los ingresos del mercado de comunicación satelital de India en 2025; el Este y el Noreste de India avanzarán más rápidamente con una CAGR del 17,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comunicación Satelital de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de banda ancha BharatNet 3.0 e India Digital | +3.2% | Nacional (enfoque rural) | Largo plazo (≥ 4 años) |

| Explosión del tráfico OTT/video | +2.8% | Ciudades urbanas y de nivel 2/3 | Mediano plazo (2-4 años) |

| Programas de modernización de defensa | +2.4% | Zonas fronterizas y costeras | Largo plazo (≥ 4 años) |

| Despliegues masivos de IoT/M2M | +2.1% | Cinturones agrícolas, servicios públicos | Mediano plazo (2-4 años) |

| Servicios satelitales Dispositivo Directo | +1.9% | Áreas remotas de baja cobertura | Mediano plazo (2-4 años) |

| Lanzadores de pequeños satélites de ISRO | +1.7% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de Banda Ancha BharatNet e India Digital Liderados por el Gobierno

El masivo financiamiento del sector público ancla la demanda a largo plazo. BharatNet 3.0 asigna INR 1,39 lakh crore (USD 16.800 millones) para conectar a 250 millones de habitantes rurales, canalizando pedidos de backhaul satelital para cubrir terrenos donde la fibra no es viable. [1]Economic Times Bureau, "BharatNet 3.0: El Gabinete aprueba el plan de Rs 1,39 lakh crore para conectar a 2,5 crore de la población rural", economictimes.indiatimes.com El piloto de la Aldea Inteligente 5G en diez estados exige enlaces satelitales de 1 Gbps con vías escalables de 10 Gbps, posicionando a los satélites como socios igualitarios de las redes terrestres en lugar de opciones de respaldo. Las pasarelas seguras exigidas por las normas de localización de datos estimulan aún más las inversiones en segmentos de tierra domésticos. En conjunto, estas políticas proporcionan a los operadores ingresos predecibles durante varios años y sustentan la expansión continua del mercado de comunicación satelital de India.

Explosión del Tráfico OTT/Video que Impulsa la Demanda de Ancho de Banda Satelital

La transmisión de video en horas pico satura habitualmente las redes troncales terrestres. Durante la IPL 2025, la audiencia simultánea superó los 32 millones, enviando el tráfico excedente hacia arrendamientos de capacidad satelital. [2]FICCI, "Cumbre FICCI WAVES 2025", ficci.in Los formatos de alta definición 4K y HDR multiplican las tasas de datos por usuario, lo que lleva a las cadenas de televisión a reservar haces de Banda Ka en el GSAT-20 para el almacenamiento en caché perimetral en ciudades de nivel 2. Los contratos a largo plazo firmados por las principales plataformas de streaming crean tasas de utilización estables que elevan los ingresos medios por megahercio y mejoran la rentabilidad del mercado de comunicación satelital de India.

Programas de Modernización de Defensa y Seguridad Nacional

La hoja de ruta de Vigilancia Basada en Satélites (SBS-3) del Ejército Indio prevé 52 satélites para 2029, garantizando el mando y control seguro en teatros de operaciones remotos. Los puestos fronterizos incorporan ahora terminales de Banda L que resisten episodios de interferencia, mientras que las unidades navales aprovechan los VSAT marítimos de Banda Ku para alimentación de datos de inteligencia, vigilancia y reconocimiento (ISR) en tiempo real. Las empresas domésticas del sector NewSpace, como Dhruva Space, se benefician de los mandatos de indigenización que exigen el diseño local de plataformas satelitales e instalaciones de integración en Bengaluru e Hyderabad, ampliando la base de proveedores y reduciendo la dependencia de las importaciones.

Despliegues Masivos de IoT/M2M en Agricultura y Servicios Públicos

Se proyecta que los enlaces IoT satelitales crezcan de 3,6 millones a 41 millones de conexiones para 2030, impulsados por la agricultura de precisión, las redes eléctricas inteligentes y el monitoreo de oleoductos. Los sensores de Heimdall Power que utilizan módems Iridium Certus ya aumentan la capacidad de las líneas de transmisión en un 40%, reduciendo los riesgos de apagones. Las arquitecturas híbridas LoRa-satélite impulsadas por Tata Communications conmutan sin problemas entre huellas celulares y satelitales, ofreciendo cobertura ubicua a un coste optimizado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberintrusión e interferencias | -1.8% | Zonas fronterizas, áreas metropolitanas | Corto plazo (≤ 2 años) |

| Elevado CAPEX para pasarelas/VSAT y tarifas de espectro | -2.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Retrasos en la asignación de espectro y ambigüedad regulatoria | -1.6% | Nacional | Corto plazo (≤ 2 años) |

| Nuevas normas de mitigación de desechos espaciales que incrementan los costes | -1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberintrusión e Interferencias

Las auditorías de seguridad de NavIC expusieron riesgos de suplantación que amenazan tanto la logística civil como la navegación militar. Los incidentes de guerra electrónica cerca de fronteras sensibles ponen de relieve posibles interrupciones del servicio, lo que lleva a TRAI a exigir el cifrado de extremo a extremo y la autenticación de dos factores para los terminales. El cumplimiento añade latencia a los ciclos de despliegue e incrementa los gastos operativos, moderando la adopción a corto plazo.

Elevado CAPEX para Pasarelas/VSAT y Tarifas de Espectro

La construcción de pasarelas oscila entre USD 10 y 50 millones cada una, mientras que los cargos por uso del espectro rondan el 3% de los ingresos brutos ajustados, erosionando el retorno de la inversión para los nuevos entrantes. A pesar de la caída de los precios de los VSAT, los períodos de recuperación de la inversión se extienden a siete años para los proyectos de telemática educativa rural, lo que frena el apetito de los integradores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Impulsan la Evolución del Mercado

Los Servicios representaron el 68,05% de los ingresos de 2025 ya que las empresas prefirieron contratos de ancho de banda integral y gestión de red en lugar de poseer hardware. El tamaño del mercado de comunicación satelital de India para los servicios se proyecta que crecerá a una CAGR del 16,72%, impulsado por contratos de externalización de VSAT a largo plazo en los sectores bancario y energético. Los bancos dependen de más de 70.000 VSAT de Hughes para el tiempo de actividad de los cajeros automáticos, lo que ilustra cómo la capacidad gestionada garantiza los objetivos regulatorios de nivel de servicio. Las plataformas OTT y las telecomunicaciones también arriendan haces de Banda Ka de respaldo para garantizar una disponibilidad del 99,9% durante eventos destacados.

Los equipos de tierra retuvieron una cuota del 31,95%, aunque la categoría está migrando hacia pasarelas definidas por software que reorientan los haces de forma remota y equilibran la carga del tráfico. La cuota del mercado de comunicación satelital de India para los proveedores de equipos podría reducirse a medida que los operadores prefieran modelos con bajos gastos operativos, pero los proveedores compensan el cambio agrupando software de seguridad, análisis y orquestación que profundiza la integración y dificulta el cambio de proveedor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: Dominio Terrestre frente a Innovación Aerotransportada

Las plataformas terrestres representaron el 58,85% de los ingresos en 2025, respaldadas por los despliegues de backhaul satelital de BSNL en más de 3.500 torres 4G en el norte de India. El tamaño del mercado de comunicación satelital de India para los enlaces terrestres continuará creciendo a medida que los organismos estatales digitalicen la prestación de servicios públicos en los Panchayats. Los terminales portátiles sirven a los organismos de socorro en casos de desastre y a las unidades de recopilación de noticias televisivas que necesitan alta movilidad y configuración rápida.

Los sistemas aerotransportados crecerán más rápido con una CAGR del 17,05% a medida que las aerolíneas modernicen sus flotas con conectividad en vuelo (IFC) de Banda Ka para satisfacer las expectativas de los pasajeros de transmisión de video. Los mini-satélites financiados por el programa iDEX de la Fuerza Aérea India permiten el control de enjambres de drones más allá de la línea de visión, mostrando nuevos casos de uso de alto rendimiento. Los proveedores de equipos ahora adaptan antenas de conjunto en fase con dirección electrónica que encajan en pequeñas células de fuselaje, eliminando los obstáculos de instalación.

Por Banda de Frecuencia: El Legado de la Banda Ku frente a la Innovación de la Banda Ka

La Banda Ku mantiene el liderazgo con una cuota del 40,15% debido a la arraigada base de VSAT y los menores costes de migración. La autoridad de socorro ante desastres NDMA mantiene equipos de Banda Ku en reserva por su resistencia a la atenuación por lluvia, un factor crítico durante la temporada de monzones.

Sin embargo, el tamaño del mercado de comunicación satelital de India para la capacidad de Banda Ka se incrementará rápidamente gracias a la carga útil de 48 Gbps y los 32 haces puntuales del GSAT-20. El menor tamaño de antena y el mayor rendimiento hacen que la Banda Ka sea atractiva para la banda ancha residencial y la conectividad en vuelo, aunque los operadores deben implementar modulación adaptativa para contrarrestar la atenuación por lluvia en las franjas costeras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: Liderazgo de Defensa en Medio del Auge de los Medios de Comunicación

Los organismos de defensa y gobierno aportaron el 36,78% de los ingresos de 2025, consolidando su posición como inquilinos ancla para arrendamientos de ancho de banda seguro. El Ministerio del Interior integró enlaces satelitales en los puestos fronterizos para mantener comunicaciones resilientes durante los cortes de fibra.

Sin embargo, los medios de comunicación y el entretenimiento, impulsados por la expansión del OTT, registrarán la CAGR más alta del 16,96% a medida que las cadenas de televisión aseguran capacidad adicional para la transmisión en vivo de eventos deportivos. El IoT agrícola y las empresas de servicios públicos de redes inteligentes le siguen de cerca, diversificando la demanda a lo largo de los ciclos económicos.

Análisis Geográfico

La cuota de ingresos del 33,85% del Sur de India se debe a un denso ecosistema de proveedores anclado por la sede de ISRO y fabricantes privados como Dhruva Space, que conjuntamente impulsan la localización de componentes. Los puertos de Tamil Nadu y Kerala utilizan terminales híbridos GEO y LEO para rastrear cargas, mientras que las empresas tecnológicas en Bengaluru demandan conectividad redundante de Banda Ka para cargas de trabajo en la nube. La presencia de centros de control de satélites y talento aeroespacial cualificado sustenta la innovación y acelera la adopción de nuevos servicios.

El Oeste de India alberga extensos despliegues de VSAT que respaldan el sector bancario de Mumbai, donde más de 30.000 sucursales y 40.000 cajeros automáticos dependen de la conectividad permanente para la liquidación en tiempo real. Los corredores industriales de Gujarat aprovechan el IoT satelital para gestionar oleoductos energéticos y granjas solares en vastas extensiones desérticas. Los enlaces buque-tierra en JNPT y el puerto de Kandla están probando ahora servicios multi-órbita para reducir la latencia en las operaciones de grúas en tiempo real.

El Este y el Noreste de India registrarán los avances más rápidos con una CAGR del 17,12% a medida que el gobierno acelera los proyectos de carreteras, ferrocarriles y telecomunicaciones en distritos montañosos y fronterizos. El backhaul satelital de BSNL cubre las brechas de última milla, mientras que el establecimiento de defensa equipa los puestos avanzados con terminales de Banda X seguras. Los estados agrarios en la llanura Indo-Gangética adoptan el riego de precisión habilitado por satélite, utilizando enlaces de Banda C para mitigar las interferencias del monzón.

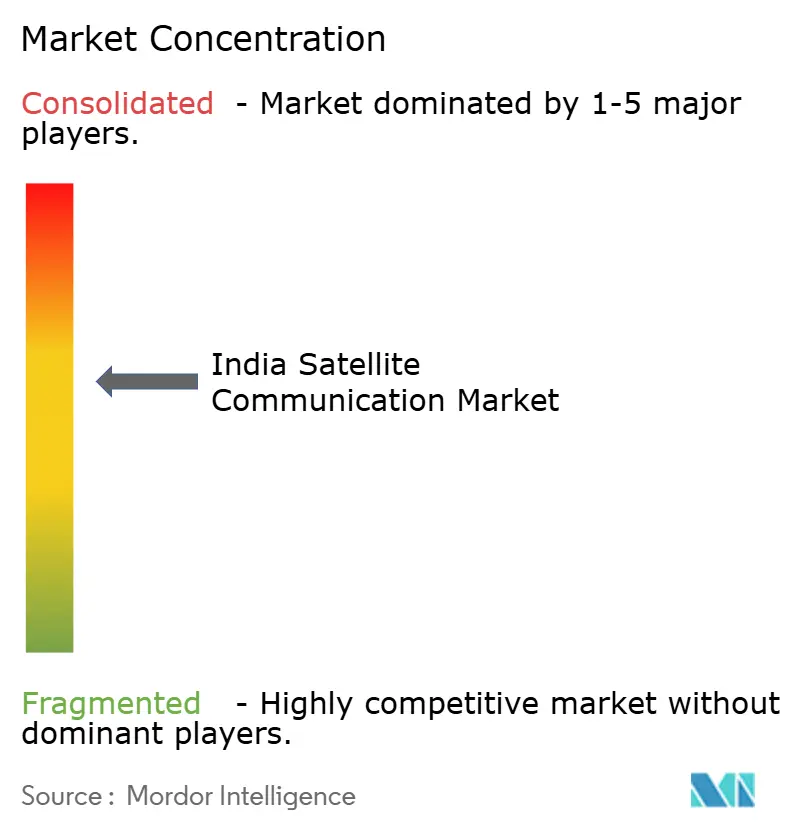

Panorama Competitivo

El mercado está moderadamente concentrado, con los cinco principales actores representando aproximadamente el 55% de los ingresos de 2024. Hughes Communications India aprovecha su red de VSAT de 70.000 terminales y gestiona centros de operaciones de red centralizados que los competidores más pequeños tienen dificultades para igualar. Bharti Airtel profundizó la integración al asegurar el 100% de la propiedad de OneWeb India y firmar derechos de distribución con SpaceX Starlink, diversificando su cartera con capacidad tanto GEO como LEO. [4]Moneycontrol News, "Bharti Airtel firma un pacto con SpaceX", moneycontrol.com Jio firmó un pacto similar con Starlink y está ejecutando pilotos de mensajería D2D que podrían ampliar su presencia rural una vez que se finalicen las autorizaciones de espectro.

Los operadores extranjeros buscan pasarelas locales para cumplir con las normas de localización de datos. Eutelsat OneWeb está completando dos pasarelas de Banda Ka en Gujarat y Tamil Nadu, mientras que SES busca acuerdos de empresa conjunta para evitar la duplicación de gastos de capital. Las empresas domésticas del sector NewSpace apuntan a constelaciones de nicho: Pixxel se enfoca en imágenes hiperespectrales, Astrome en antenas de panel plano y SatSure en análisis, cada una apuntando a paquetes integrados de datos y conectividad que aumentan los costes de cambio para los clientes empresariales.

Las alianzas estratégicas dominan las maniobras recientes. Thales Alenia Space firmó un contrato con NIBE para una constelación privada de observación terrestre que viajará en el SSLV, señalando el compromiso de los proveedores franceses con los marcos Fabricado en India. Mientras tanto, proveedores de equipos de pasarelas como ST Engineering iDirect se asocian con TCS para la orquestación de redes definidas por software, lo que refleja la creciente demanda de segmentos de tierra virtualizados.

Líderes de la Industria de Comunicación Satelital de India

Jio Satellite Communications Ltd.

Hughes Communications India Ltd.

Bharti Airtel Limited

Tata Communications Limited

Nelco Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Globalstar solicitó licencias de IN-SPACe para demostraciones de conexión directa al dispositivo móvil utilizando espectro temporal.

- Marzo 2025: Bharti Airtel firmó un acuerdo de distribución con SpaceX para llevar los servicios de Starlink a nivel nacional, sujeto a las aprobaciones de IN-SPACe y del Departamento de Telecomunicaciones.

- Marzo 2025: Jio Platforms ejecutó un pacto de distribución de Starlink por separado con el objetivo de integrar el servicio con las ofertas de JioFiber y JioAirFiber.

- Marzo 2025: IN-SPACe preseleccionó seis consorcios, incluido SatSure-Pixxel-Dhruva Space, para el proyecto de constelación de observación terrestre de INR 1.500 crore.

- Marzo 2025: Iridium integró su módulo Certus 9704 en los sensores de monitoreo de líneas de Heimdall Power, proporcionando un 40% de capacidad adicional a la red eléctrica.

- Febrero 2025: Thales Alenia Space firmó un contrato de suministro de satélites con NIBE Space para la primera constelación privada de observación terrestre de India.

Alcance del Informe del Mercado de Comunicación Satelital de India

La comunicación satelital es la transferencia de datos e información a través de satélites que orbitan la Tierra. Permite la comunicación de larga distancia al retransmitir señales entre estaciones terrestres y receptores satelitales en órbita, posibilitando transmisiones de televisión, acceso a internet y llamadas telefónicas. El mercado de comunicación satelital (SATCOM) se define en función de los ingresos generados por los tipos utilizados en diversos verticales de usuarios finales, como el marítimo, defensa y gobierno, empresas, y medios de comunicación y entretenimiento. El análisis se basa en los conocimientos del mercado obtenidos a través de la investigación secundaria y las investigaciones primarias. El informe también cubre los principales factores que afectan al crecimiento del mercado en términos de impulsores y restricciones.

El alcance del estudio ha sido segmentado en función del tipo de equipos y servicios de comunicación satelital (equipos de tierra (una pasarela, equipos de terminal de apertura muy pequeña (VSAT), centro de operaciones de red (NOC) y equipos de recopilación de noticias vía satélite (SNG)) y servicios (servicios móviles vía satélite (MSS), servicios fijos vía satélite y servicios de observación terrestre), plataforma (portátil, terrestre, marítima y aerotransportada) y vertical de usuario final (marítimo, defensa y gobierno, empresas, medios de comunicación y entretenimiento, y otros verticales de usuarios finales). Los servicios comunes de comunicación satelital incluyen llamadas de voz y acceso a internet para diferentes aplicaciones. El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

El estudio realiza un seguimiento de los principales parámetros del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, apoyando las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. Además, el estudio proporciona las tendencias del mercado SATCOM, junto con los principales perfiles de proveedores. El estudio analiza además el impacto general de la COVID-19 en el ecosistema.

| Equipos de Tierra | Pasarela |

| Terminal de Apertura Muy Pequeña (VSAT) | |

| Centro de Operaciones de Red (NOC) | |

| Recopilación de Noticias Vía Satélite (SNG) | |

| Servicios | Servicios Móviles Vía Satélite (MSS) |

| Servicios Fijos Vía Satélite (FSS) | |

| Servicios de Observación Terrestre |

| Portátil |

| Terrestre |

| Marítimo |

| Aerotransportado |

| Banda L |

| Banda S |

| Banda C |

| Banda X |

| Banda Ku |

| Banda Ka |

| Defensa y Gobierno |

| Marítimo |

| Empresas |

| Medios de Comunicación y Entretenimiento |

| Agricultura y Monitoreo Ambiental |

| Otros Verticales de Usuarios Finales |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este y Noreste de India |

| Centro de India |

| Por Tipo | Equipos de Tierra | Pasarela |

| Terminal de Apertura Muy Pequeña (VSAT) | ||

| Centro de Operaciones de Red (NOC) | ||

| Recopilación de Noticias Vía Satélite (SNG) | ||

| Servicios | Servicios Móviles Vía Satélite (MSS) | |

| Servicios Fijos Vía Satélite (FSS) | ||

| Servicios de Observación Terrestre | ||

| Por Plataforma | Portátil | |

| Terrestre | ||

| Marítimo | ||

| Aerotransportado | ||

| Por Banda de Frecuencia | Banda L | |

| Banda S | ||

| Banda C | ||

| Banda X | ||

| Banda Ku | ||

| Banda Ka | ||

| Por Vertical de Usuario Final | Defensa y Gobierno | |

| Marítimo | ||

| Empresas | ||

| Medios de Comunicación y Entretenimiento | ||

| Agricultura y Monitoreo Ambiental | ||

| Otros Verticales de Usuarios Finales | ||

| Por Región | Norte de India | |

| Oeste de India | ||

| Sur de India | ||

| Este y Noreste de India | ||

| Centro de India | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de comunicación satelital de India?

Está valorado en USD 3.770 millones en 2026 con proyecciones que alcanzan los USD 7.930 millones en 2031.

¿Qué segmento tiene la mayor cuota del mercado de comunicación satelital de India?

Los Servicios dominan con el 68,05% de los ingresos en 2025, lo que refleja la preferencia por las soluciones de conectividad gestionada.

¿A qué velocidad está creciendo la Banda Ka en el espacio de comunicación satelital de India?

Se prevé que la capacidad de Banda Ka crezca a una CAGR del 17,28% hasta 2031, impulsada por satélites de alto rendimiento como el GSAT-20.

¿Qué región se está expandiendo más rápidamente en conectividad satelital?

Se proyecta que el Este y el Noreste de India crezcan a una CAGR del 17,12%, beneficiándose de los proyectos de infraestructura fronteriza y el terreno complejo.

¿Qué factor representa el mayor obstáculo de capital para los nuevos entrantes?

El elevado CAPEX en pasarelas y VSAT, agravado por las tarifas por uso del espectro, alarga los períodos de recuperación de la inversión y limita la entrada de operadores pequeños.

¿Cómo están integrando los operadores de telecomunicaciones los servicios satelitales?

Empresas como Bharti Airtel y Jio se están asociando con Starlink y OneWeb para combinar la capacidad GEO y LEO en sus carteras de conexión inalámbrica fija y fibra.

Última actualización de la página el: