Tamaño y Participación del Mercado de Comunicaciones por Satélite en el Sector de Defensa

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones por Satélite en el Sector de Defensa por Mordor Intelligence

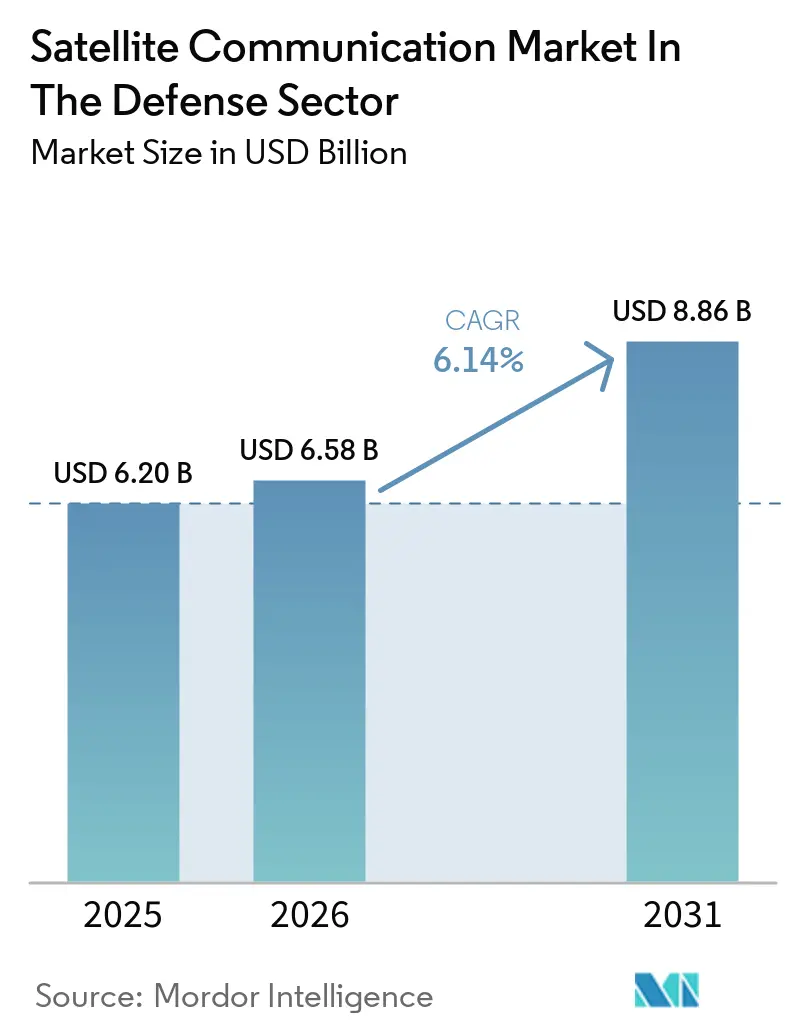

Se espera que el tamaño del Mercado de Comunicaciones por Satélite en el Sector de Defensa crezca de USD 6,20 mil millones en 2025 a USD 6,58 mil millones en 2026, y se prevé que alcance USD 8,86 mil millones en 2031 a una CAGR del 6,14% durante el período 2026-2031. Las amenazas persistentes de ataques electrónicos, intrusiones cibernéticas y la congestión orbital están llevando a los planificadores de defensa a alejarse de las redes de órbita única y hacia constelaciones proliferadas que combinan activos de órbita baja, media y geoestacionaria para una cobertura global continua. El creciente aprovisionamiento de capacidad comercial, ejemplificado por el incremento del 40% en los gastos de SATCOM comercial del Año Fiscal 2025 de la Fuerza Espacial de los EE. UU., demuestra cómo la urgencia operativa supera ahora la minimización de costos. La digitalización de plataformas, las radios con agilidad espectral y los enlaces láser entre satélites amplían aún más el rendimiento de datos, mientras que los modelos de servicios gestionados desplazan el énfasis presupuestario del gasto de capital al gasto operativo, una propuesta atractiva a medida que los ciclos de actualización se acortan y los costos de mitigación de desechos aumentan.

Conclusiones Clave del Informe

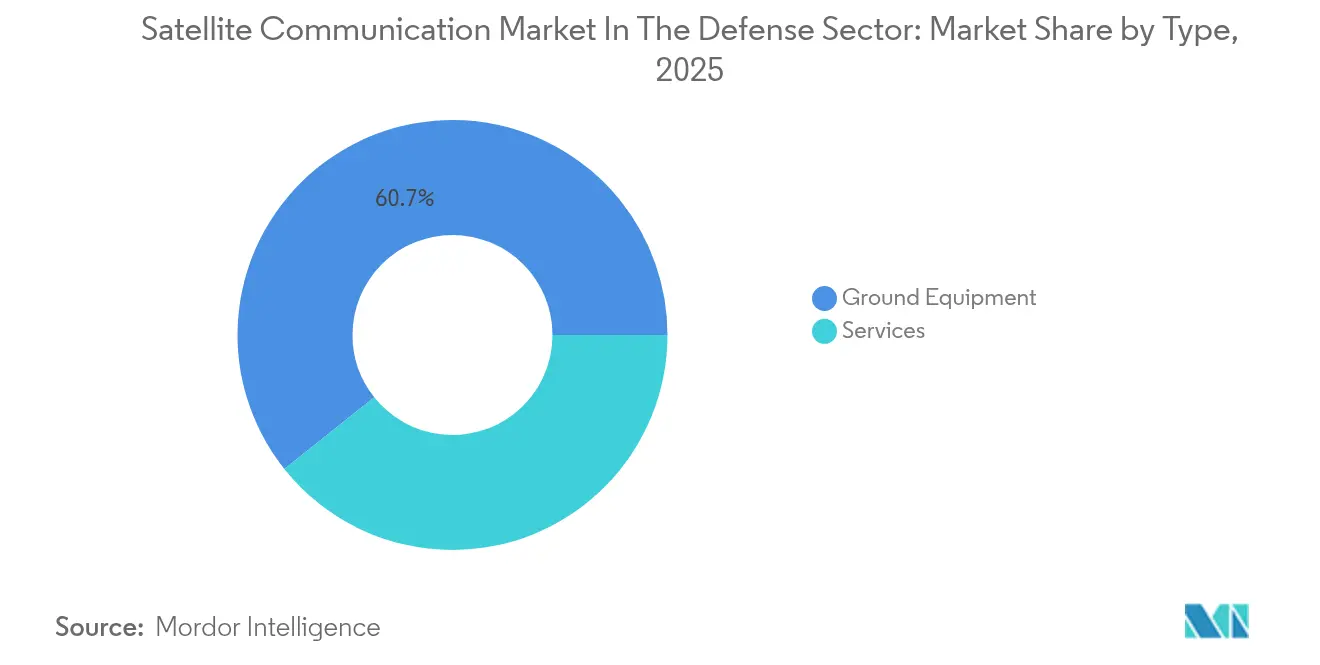

- Por tipo, los equipos terrestres capturaron el 60,70% de la participación del mercado de comunicaciones por satélite en el sector de defensa en 2025; se proyecta que los servicios registren la CAGR más rápida del 7,03% hasta 2031.

- Por plataforma, las fuerzas terrestres comandaron el 38,10% de la participación del mercado de comunicaciones por satélite en el sector de defensa en 2025, mientras que los sistemas aerotransportados están previstos para expandirse a una CAGR del 6,74% entre 2026-2031.

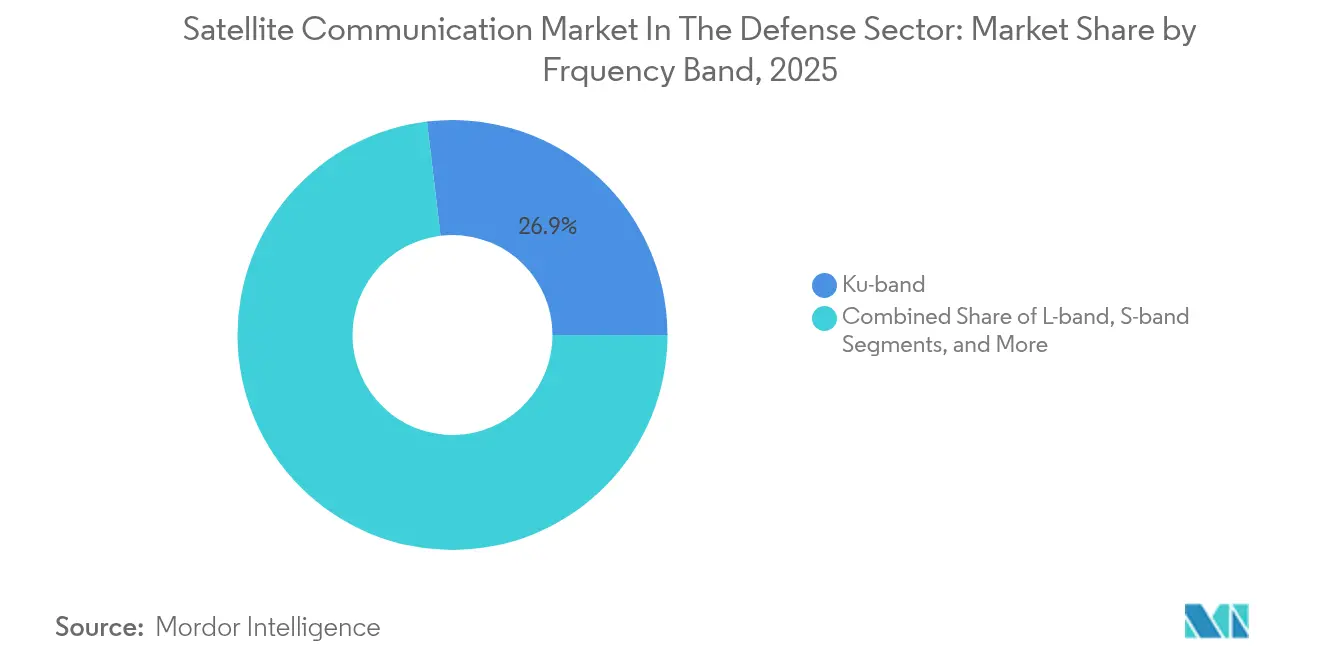

- Por frecuencia, la banda Ku retuvo el 26,90% de la participación del mercado de comunicaciones por satélite en el sector de defensa en 2025; se prevé que la banda Ka crezca más rápidamente a una CAGR del 7,88% hasta 2031.

- Por aplicación, el mando y control mantuvo el 36,00% de la participación del mercado de comunicaciones por satélite en el sector de defensa en 2025; se espera que la inteligencia, vigilancia y reconocimiento progrese a una CAGR del 7,54% hasta 2031.

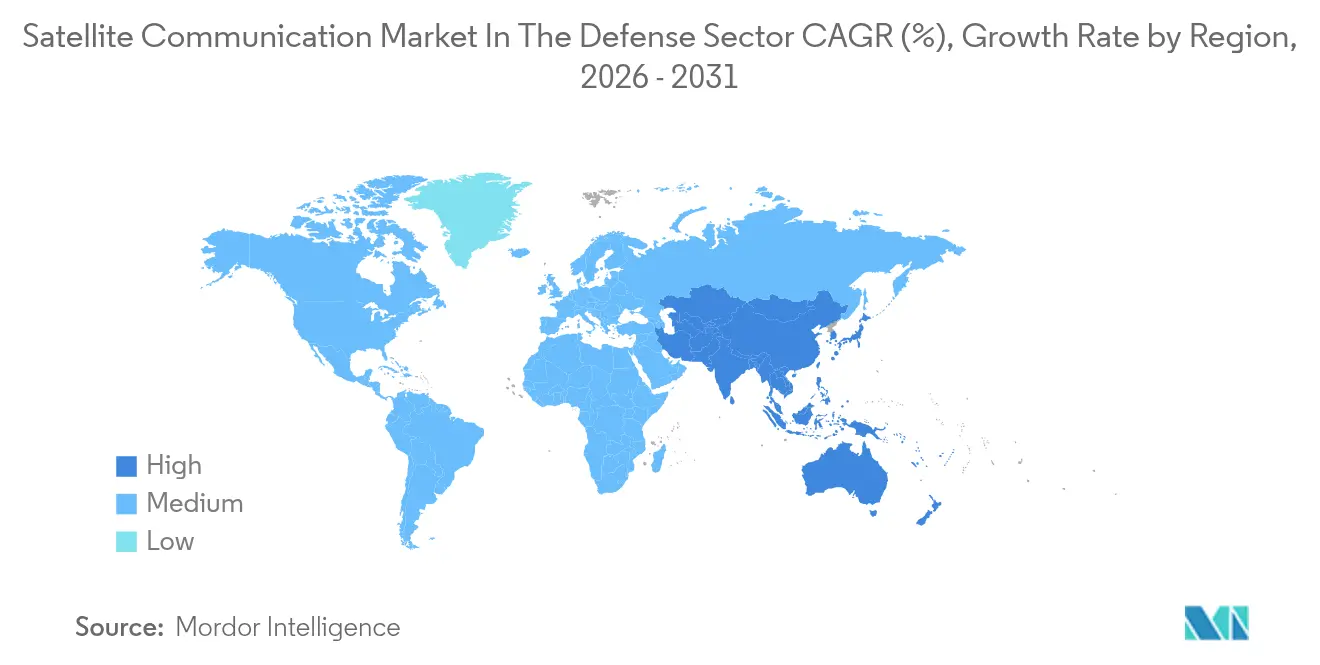

- Por región, América del Norte lideró con una participación de ingresos del 40,80% en 2025; se anticipa que Asia-Pacífico registre la CAGR más rápida del 7,78% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Comunicaciones por Satélite en el Sector de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Enlaces de datos en tiempo real para la guerra centrada en redes | +1.8% | Global – más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| SATCOM seguro para sistemas no tripulados | +1.5% | Global – adopción más rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue rápido de constelaciones de pequeños satélites | +1.2% | Global – liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mayores presupuestos de defensa para la modernización de SATCOM | +1.0% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Enlaces láser entre satélites para aliviar la congestión de radiofrecuencia | +0.8% | Global – despliegue inicial en América del Norte | Largo plazo (≥ 4 años) |

| Integración de estándares 5G-NTN | +0.7% | Global – enfoque en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Enlaces de Datos en Tiempo Real para la Guerra Centrada en Redes

Las operaciones centradas en redes dependen de una conectividad ininterrumpida y de baja latencia, un requisito que las arquitecturas geoestacionarias heredadas tienen dificultades para satisfacer en el extremo táctico. El Pentágono ha asignado USD 248 millones para desarrollar constelaciones resistentes a las interferencias que combinan activos de órbita baja, media y geoestacionaria, eliminando puntos únicos de fallo. Los terminales de múltiples órbitas, como el Ka2517 de ThinKom, ya demuestran itinerancia dinámica a través de la red MEO O3b mPOWER de SES y superposiciones GEO, manteniendo los enlaces incluso bajo interferencias deliberadas.[1]Comando de Sistemas Espaciales, "Justificación del Presupuesto de SATCOM Comercial para el Año Fiscal 2025," spaceforce.mil La experiencia de combate en Ucrania reforzó el valor de la capacidad comercial como respaldo de las pasarelas militares, lo que impulsó actualizaciones doctrinales que tratan el SATCOM comercial como un activo de primera línea en lugar de una redundancia de último recurso. Las radios definidas por software ahora integran anulación adaptativa para que las fuerzas puedan cambiar a canales más limpios cuando aumentan las interferencias, y los algoritmos de enrutamiento a nivel de constelación equilibran las cargas de tráfico para mantener los límites de latencia. A medida que la fusión de sensores prolifera en todas las plataformas, los operadores se inclinan por contratos de servicio bajo demanda que garantizan la elasticidad del ancho de banda sin forzar la actualización del hardware.[2]ThinKom Solutions, "Hoja de Datos del Terminal Ka2517," thinkom.com

Proliferación de Sistemas No Tripulados que Requieren SATCOM Seguro

Las aeronaves no tripuladas, los buques marítimos y los robots terrestres están incrementando la demanda en el teatro de operaciones de enlaces asegurados más allá de la línea de visión visual. El Hawkeye III Lite VSAT de L3Harris ejemplifica la nueva generación de terminales robustos que adquieren automáticamente múltiples órbitas en minutos y mantienen transmisiones de video de alta definición en movimiento.[3]L3Harris Technologies, "Especificaciones del Hawkeye III Lite VSAT," l3harris.com Las cargas útiles habilitadas por inteligencia artificial multiplican los volúmenes de datos, lo que obliga a adoptar la banda Ka de mayor frecuencia y los enlaces cruzados láser para contener la latencia. Las antenas de bajo perfil MPT de Orbit Communication Systems integran unidades de navegación inercial para la agilidad de la plataforma, al tiempo que ofrecen cifrado conforme a los estándares avanzados de garantía de la información. Dado que los enlaces no seguros se traducen en vehículos tomados por el adversario, los compradores militares insisten en capas de cifrado de salto de frecuencia y resistente a la computación cuántica, incluso para arrendamientos provisionales. Los operadores comerciales han respondido creando niveles gubernamentales que reservan espectro, refuerzan la ciberseguridad y proporcionan cláusulas de restauración prioritaria.

Despliegue Rápido de Constelaciones de Pequeños Satélites Resilientes

Las flotas LEO desagregadas dispersan la capacidad entre cientos de nodos, diluyendo el impacto de cualquier fallo de una nave espacial individual. La revisión de la Corporación Aeroespacial sobre la Arquitectura Espacial Proliferada para Combatientes de la Agencia de Desarrollo Espacial señala que los Tramos 0 y 1 colocan más de 500 satélites en órbitas polares e inclinadas medias para proporcionar capas de alerta de misiles, seguimiento y comunicaciones bajo contratos de precio fijo. Los lanzadores pesados de clase Starship podrían reducir los costos por kilogramo entre un 40-50%, transformando la economía de reabastecimiento y permitiendo ciclos de actualización anuales. La resiliencia ahora proviene del puro número de nodos más las redes de malla automatizadas que redirigen el tráfico alrededor de los enlaces perdidos. Por lo tanto, las oficinas de programas favorecen las suscripciones de servicio que garantizan el rendimiento agregado durante la vida útil de la constelación, minimizando las cargas logísticas vinculadas al servicio en órbita o la retirada de la flota.

Aumento de los Presupuestos de Defensa Asignados a la Modernización de SATCOM

Los documentos presupuestarios de la OTAN detallan un giro hacia la conectividad basada en el espacio. La adquisición SATCOMBw Etapa 3 de Alemania por EUR 2.200 millones asegura capacidad GEO soberana, complementada por pasarelas MEO para cobertura ártica. El contrato piloto del Ejército de los EE. UU. con SES para SATCOM como Servicio Gestionado establece una plantilla para la adquisición basada en resultados en la que los proveedores asumen el riesgo del ciclo de vida y mantienen la capacidad de aumento. El análisis de la Oficina de Presupuesto del Congreso sugiere que, aunque los costos de lanzamiento han caído drásticamente, los gastos de constelación aún exigen nuevos mecanismos de financiación para alinearse con los ciclos de asignación de dos años. Los gobiernos de Asia-Pacífico siguen el ejemplo: India está combinando su aumento GAGAN con una columna vertebral SATCOM de tres servicios, y la Oficina del Gabinete de Japón está financiando actualizaciones de banda X bajo su programa Quasi-Zenith para asegurar las rutas del Indo-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de intrusión cibernética e interferencias | –1.2% | Global – más alto en zonas en disputa | Corto plazo (≤ 2 años) |

| Altos costos de capital y lanzamiento | –0.9% | Global – mercados emergentes bajo presión | Mediano plazo (2-4 años) |

| Restricciones de mitigación de desechos orbitales | –0.6% | Global – más agudo en LEO | Largo plazo (≥ 4 años) |

| Conflicto de espectro de radiofrecuencia con 5G | –0.5% | Global – clústeres urbanos densos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Intrusión Cibernética e Interferencias en las Redes SATCOM

Los avances adversariales en la guerra electrónica exponen los pasos predecibles de los satélites y los protocolos estandarizados. Los incidentes de suplantación de GPS ilustran cómo incluso transmisores de potencia modesta pueden paralizar los nodos logísticos, mientras que las pasarelas comerciales construidas para el tiempo de actividad civil rara vez cumplen los umbrales de endurecimiento militar. La integración de los estándares de red no terrestre 5G, aunque amplía la cobertura, amplía la superficie de ataque a medida que los piratas informáticos explotan los intercambios de protocolos entre dominios. Por lo tanto, los ministerios de defensa aceleran el despliegue de formas de onda de espectro ensanchado y baja probabilidad de interceptación, así como claves de cifrado resistentes a la computación cuántica. Estas contramedidas elevan la complejidad y el precio de los terminales, lo que podría retrasar la sustitución de los activos heredados.

Altos Costos de Capital y Lanzamiento de la Infraestructura SATCOM de Nueva Generación

Aunque los propulsores reutilizables redujeron las tarifas de lanzamiento, la economía del sistema en su conjunto sigue siendo desalentadora. Las estimaciones de la Oficina de Presupuesto del Congreso muestran que, incluso con tarifas de elevación reducidas, el despliegue de arquitecturas LEO globales para las comunicaciones de defensa antimisiles podría absorber entre un 30-40% más de financiación que los programas GEO equivalentes una vez contabilizadas las necesidades de reabastecimiento rápido. Las cortas vidas útiles de 5-7 años de LEO magnifican el gasto del ciclo de vida, mientras que los cuellos de botella de fabricación en los conjuntos de chips endurecidos contra la radiación prolongan los plazos de entrega. Las naciones más pequeñas y las economías emergentes, en consecuencia, se apoyan en acuerdos de carga útil alojada comercial, pero la dependencia de redes extranjeras introduce riesgo de contingencia si los controles de exportación se endurecen o si los operadores repriorizar el tráfico comercial durante una crisis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Emergen como Motor de Crecimiento

Los equipos terrestres retuvieron el 60,70% de la participación del mercado de comunicaciones por satélite en el sector de defensa en 2025, respaldados por el vasto inventario de antenas fijas y móviles, módems y transceptores desplegados desde principios de la década de 2000. Las actualizaciones de terminales ahora se centran en matrices de fase de dirección electrónica que reducen la huella y permiten la itinerancia en múltiples órbitas. Los módems definidos por software ejecutan cambios de forma de onda sobre la marcha para mantener la conectividad en bandas en disputa, mientras que los conjuntos de gestión basados en portal dan a los comandantes visibilidad del estado de los enlaces en todas las flotas.

Sin embargo, se proyecta que los servicios registren la CAGR más fuerte del 7,03%, validando el cambio de la propiedad de hardware a la suscripción de capacidad. El contrato de EUR 200 millones de la OTAN con SES para el ancho de banda O3b mPOWER gestionado ejemplifica la demanda de rendimiento escalable sin nueva huella terrestre. Bajo estas estructuras, los proveedores absorben la depreciación de los satélites, el riesgo de obsolescencia y los retrasos en el lanzamiento, lo que permite a los ejércitos redirigir el capital hacia el equipo de usuario y la ciberdefensa. Los análisis del ciclo de vida también revelan que los modelos de servicio reducen el costo total de propiedad cuando los períodos de actualización de la constelación caen por debajo de los 10 años, un umbral al que muchos sistemas basados en LEO se aproximan ahora.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: Las Aplicaciones Aerotransportadas Impulsan la Innovación

Las plataformas terrestres dominaron el tamaño del mercado de comunicaciones por satélite en el sector de defensa en 2025 con una participación del 38,10%, lo que refleja décadas de inversión en sistemas montados en vehículos y puestos de mando fijos. Sin embargo, la categoría aerotransportada lidera el crecimiento con una CAGR del 6,74%, impulsada por el mayor uso de drones de altitud media y larga resistencia y aeronaves ISR de ala rotatoria. Las radios híbridas de L3Harris combinan enlaces SATCOM, de línea de visión y celulares dentro de una sola carcasa, simplificando la integración en aeronaves y garantizando la redundancia.

El crecimiento aerotransportado también proviene de los programas de modernización de aeronaves tripuladas que reemplazan las radomos de banda Ku heredados con aperturas de banda Ka más ligeras o de doble banda para admitir la transmisión de sensores en tiempo real. Las flotas de transporte de pasajeros asignadas a evacuación médica o misiones VIP ahora exigen banda ancha cifrada comparable a la conectividad comercial en vuelo, lo que lleva a integradores como Gogo Business Aviation a adaptar híbridos GEO-LEO-ATG para configuraciones militarizadas. A medida que las tasas de salidas se intensifican bajo la doctrina de operaciones distribuidas, la elasticidad del ancho de banda se vuelve indispensable, posicionando los servicios gestionados como la ruta de adquisición predeterminada.

Por Banda de Frecuencia: La Banda Ka Acelera el Crecimiento

La banda Ku preservó el 26,90% de la participación del mercado de comunicaciones por satélite en el sector de defensa en 2025 gracias a los inventarios de terminales arraigados y la cobertura de haz global establecida. Las características de banda media de la frecuencia equilibran la resiliencia al desvanecimiento por lluvia con el tamaño de la antena, lo que la convierte en el caballo de batalla para los puestos de mando heredados. Sin embargo, se proyecta que la banda Ka registre una CAGR del 7,88% hasta 2031, respaldada por naves espaciales GEO de alto rendimiento y flotas LEO equipadas con enlaces cruzados que reducen la latencia. Los enlaces ópticos entre satélites superponen portadoras de banda Ka para enrutar el tráfico por encima de la atmósfera, minimizando los recuentos de saltos terrestres y frustrando las interferencias desde tierra.

Las autoridades de espectro favorecen la banda Ka porque sus asignaciones de ancho de banda más amplias alivian la presión en las bandas Ku y X congestionadas. Los ejércitos también aprecian los diámetros de antena más pequeños posibles a 27-40 GHz, que reducen la resistencia aerodinámica en las plataformas aerotransportadas y reducen la firma térmica en los vehículos terrestres. Sin embargo, la atenuación atmosférica en los teatros húmedos requiere codificación y modulación adaptativas más diversidad de sitios para cumplir los objetivos de disponibilidad, lo que lleva a los planificadores a una postura multibanda que combina la banda Ka para la capacidad con la banda X para el acceso asegurado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: ISR Impulsa el Crecimiento Intensivo en Datos

Las aplicaciones de mando, control y comunicaciones (C3) retuvieron el 36,00% de la participación del mercado de comunicaciones por satélite en el sector de defensa en 2025, reflejando su función como el sistema nervioso digital que vincula a las fuerzas dispersas. Estos enlaces transportan voz, conciencia situacional y datos de seguimiento de fuerzas propias, tareas que toleran una latencia moderada pero exigen alta fiabilidad. Las inversiones se centran en la agilidad criptográfica y la virtualización de pasarelas que permiten a las fuerzas atravesar redes comerciales y militares sin reconfiguración manual.

Se prevé que la inteligencia, vigilancia y reconocimiento (ISR) crezca a una CAGR del 7,54%, impulsada por la necesidad de canalizar video de movimiento completo, radar de apertura sintética e inteligencia de señales de vuelta a los centros de fusión en tiempo casi real. El contrato marco C5ISR de USD 568 millones de Viasat demuestra la escala del gasto en ancho de banda y endurecimiento cibernético que los gobiernos ahora asignan a las operaciones centradas en datos. La miniaturización de cargas útiles coloca sensores avanzados en drones más pequeños, multiplicando los puntos de recolección y poniendo a prueba los haces de banda Ku heredados. La solución reside en columnas vertebrales elásticas de banda Ka u ópticas, protocolos de multidifusión dinámica y procesamiento en órbita que comprime o analiza los datos antes de la descarga para limitar la contención.

Análisis Geográfico

América del Norte mantuvo el 40,80% de los ingresos de 2025, anclada por los programas de modernización de los EE. UU. que priorizan la resiliencia por capas y por los compromisos de los Cinco Ojos de Canadá que requieren pasarelas interoperables. El modelo de Reserva de Aumento Espacial Comercial de la Fuerza Espacial de los EE. UU. formaliza el acceso a la capacidad comercial durante las crisis, incorporando acuerdos de nivel de servicio que garantizan el ancho de banda de aumento y la prioridad cibernética. La profundidad de la base industrial garantiza el despliegue rápido de terminales y la certificación de formas de onda seguras, lo que permite a la región encabezar la adopción de enlaces cruzados láser y cifrado resistente a la computación cuántica.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,78%, catalizada por la expansión BeiDou de China, la hoja de ruta SATCOM de tres servicios de India y las actualizaciones de banda X aprobadas por el Gabinete de Japón. Las preocupaciones de soberanía impulsan la financiación de programas indígenas, mientras que los ejercicios de cuatro naciones impulsan los estándares de interoperabilidad. Las plataformas de patrulla marítima y ataque de largo alcance de Australia dependen de retransmisiones satelitales que atraviesan vastas brechas oceánicas, creando una demanda constante de híbridos GEO-MEO-LEO. La profundidad del mercado regional se refuerza aún más por el plan de kilómetros de satélites de Corea del Sur, que tiene como objetivo conectar en red más de 40 microsatélites para la retransmisión de imágenes y las comunicaciones seguras para finales de la década.

Europa acelera su gasto a raíz de las crecientes tensiones de seguridad. La Etapa 3 de SATCOMBw de Alemania ancla un cambio continental hacia la capacidad soberana, complementado por el Syracuse IV de Francia y el Skynet 6 del Reino Unido, ambos de los cuales enfatizan el rendimiento de banda Ka y la protección electrónica. El marco IRIS² de la Unión Europea busca federar la demanda comercial y gubernamental en un único vehículo de adquisición, aunque los estados miembros debaten las implicaciones de gobernanza y control de exportaciones. La adquisición de Intelsat por parte de SES consolida las flotas GEO y MEO bajo un mismo techo europeo, pero las revisiones de seguridad nacional examinan las empresas conjuntas históricas de la empresa para garantizar la soberanía tecnológica.

Panorama Competitivo

La concentración del mercado es moderada y fluida. Los principales contratistas tradicionales —Airbus Defence and Space, Thales Alenia Space y Lockheed Martin— mantienen su posición establecida en pasarelas clasificadas y diseño de formas de onda seguras. Sin embargo, los nuevos participantes verticalmente integrados como SpaceX comprimen la cadena de valor al ser propietarios del lanzamiento, la fabricación de naves espaciales y los servicios de banda ancha, lo que les permite superar a los titulares en precio y cadencia de actualización.

Las alianzas estratégicas contrarrestan esta disrupción. Airbus se asocia con Northrop Grumman para competir por el programa Skynet del Reino Unido, combinando buses de satélites europeos con experiencia en cargas útiles de misión de los EE. UU. Los proveedores de terminales pivotan hacia productos definidos por software y de múltiples órbitas; ThinKom, Kymeta y Get SAT despliegan cada uno antenas de dirección electrónica que cambian automáticamente de constelación sin apuntamiento manual. Los proveedores de servicios gestionados —SES, Viasat, Inmarsat Government— se diferencian a través de capas de ciberseguridad y garantías de nivel de servicio adaptadas a los escenarios de escalada de defensa.

Los puntos focales de innovación ahora incluyen la orquestación de redes basada en inteligencia artificial que predice la degradación de los enlaces, la distribución de claves resistente a la computación cuántica y las cargas útiles híbridas de radiofrecuencia y óptica. Las empresas que pueden demostrar resiliencia entre dominios, fabricación rápida y cumplimiento normativo están mejor posicionadas a medida que los gobiernos agrupan las compras de capacidad en misiones de combate y humanitarias. Sin embargo, la competencia de precios se intensifica a medida que los costos de lanzamiento caen y los buses de satélites estándar se convierten en productos básicos, acelerando la consolidación ejemplificada por SES-Intelsat y la posible fusión entre Eutelsat y OneWeb.

Líderes del Mercado de Comunicaciones por Satélite en el Sector de Defensa

Thales Group

Inmarsat Communications

Iridium Communications Inc.

KVH Industries Inc.

Orbcomm Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Motorola Solutions acordó adquirir Silvus Technologies por USD 4.400 millones más un potencial pago adicional de USD 600 millones, añadiendo formas de onda MANET de baja detectabilidad optimizadas para entornos en disputa.

- Enero de 2025: Gilat Satellite Networks completó su adquisición de Stellar Blu Solutions por USD 98 millones, mejorando las ofertas de antenas de dirección electrónica de múltiples órbitas para plataformas de movilidad de defensa.

- Diciembre de 2025: Viasat aseguró un contrato IDIQ de USD 568 millones de la Administración de Servicios Generales de los EE. UU. para proporcionar conectividad C5ISR a múltiples agencias.

- Noviembre de 2024: Comtech recibió un pedido de la Marina de los EE. UU. por USD 50 millones para módems satelitales SLM-5650B con modos avanzados antijamming.

Alcance del Informe sobre el Mercado de Comunicaciones por Satélite en el Sector de Defensa

La comunicación por satélite es la transmisión de señales a través de un satélite en forma de un haz de ondas moduladas entre la antena transmisora y la de recepción. Estas señales son amplificadas y devueltas a la antena de recepción en la superficie terrestre. Los satélites artificiales envían y reciben señales analógicas y digitales que contienen datos como sonidos, fotos y videos hacia y desde uno o más sitios en todo el mundo. El mercado global de comunicaciones por satélite en el sector de defensa es diverso, complejo y está fuertemente influenciado por los cambios tecnológicos, las regulaciones y las decisiones de inversión de los gobiernos y los sectores privados.

El mercado de comunicaciones por satélite en el sector de defensa está segmentado por tipo (equipos terrestres y servicios), aplicación (vigilancia y seguimiento, teledetección, recuperación ante desastres y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Equipos Terrestres | Antenas |

| Módems y Transceptores | |

| Terminales (Mochila, Portátil de Despliegue Rápido, Vehicular) | |

| Servicios | Servicios SATCOM Gestionados |

| Arrendamiento, Integración y Mantenimiento |

| Fuerzas Terrestres |

| Fuerzas Navales |

| Aerotransportado (Tripulado y No Tripulado) |

| Banda L |

| Banda S |

| Banda C |

| Banda X |

| Banda Ku |

| Banda Ka |

| Q/V y Óptico (Láser) |

| Mando, Control y Comunicaciones (C3) |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Teledetección y Observación de la Tierra |

| Socorro en Casos de Desastre y Operaciones Humanitarias |

| Inteligencia Electrónica (ELINT y SIGINT) |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Turquía | |

| Israel | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Equipos Terrestres | Antenas |

| Módems y Transceptores | ||

| Terminales (Mochila, Portátil de Despliegue Rápido, Vehicular) | ||

| Servicios | Servicios SATCOM Gestionados | |

| Arrendamiento, Integración y Mantenimiento | ||

| Por Plataforma | Fuerzas Terrestres | |

| Fuerzas Navales | ||

| Aerotransportado (Tripulado y No Tripulado) | ||

| Por Banda de Frecuencia | Banda L | |

| Banda S | ||

| Banda C | ||

| Banda X | ||

| Banda Ku | ||

| Banda Ka | ||

| Q/V y Óptico (Láser) | ||

| Por Aplicación | Mando, Control y Comunicaciones (C3) | |

| Inteligencia, Vigilancia y Reconocimiento (ISR) | ||

| Teledetección y Observación de la Tierra | ||

| Socorro en Casos de Desastre y Operaciones Humanitarias | ||

| Inteligencia Electrónica (ELINT y SIGINT) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Turquía | ||

| Israel | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de comunicaciones por satélite en el sector de defensa en 2026?

Asciende a USD 6,58 mil millones y se prevé que alcance USD 8,86 mil millones en 2031 a una CAGR del 6,14%.

¿Qué segmento se expande más rápidamente?

Los servicios, impulsados por el ancho de banda gestionado y la externalización del ciclo de vida, están proyectados para crecer a una CAGR del 7,03% hasta 2031.

¿Por qué la banda Ka está ganando terreno para los enlaces militares?

La banda Ka ofrece mayor ancho de banda, antenas más pequeñas y compatibilidad con satélites de alto rendimiento, lo que permite mayores tasas de datos para las misiones ISR.

¿Qué hace de Asia-Pacífico la región de más rápido crecimiento?

Los programas espaciales soberanos de China, India y Japón, más las necesidades de comunicaciones de largo alcance de Australia, impulsan una CAGR del 7,78% hasta 2031.

¿Cómo influyen los sistemas no tripulados en la demanda?

Las operaciones persistentes más allá de la línea de visión visual requieren enlaces seguros y de baja latencia, impulsando la adopción de terminales de múltiples órbitas y formas de onda cifradas.

¿Qué factores limitan el crecimiento a pesar del aumento de los presupuestos?

Las vulnerabilidades cibernéticas, los altos costos del ciclo de vida de las constelaciones LEO y los conflictos de espectro de radiofrecuencia con el 5G siguen siendo las principales restricciones para la expansión.

Última actualización de la página el: