Tamaño y Participación del Mercado de Comunicaciones por Satélite de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

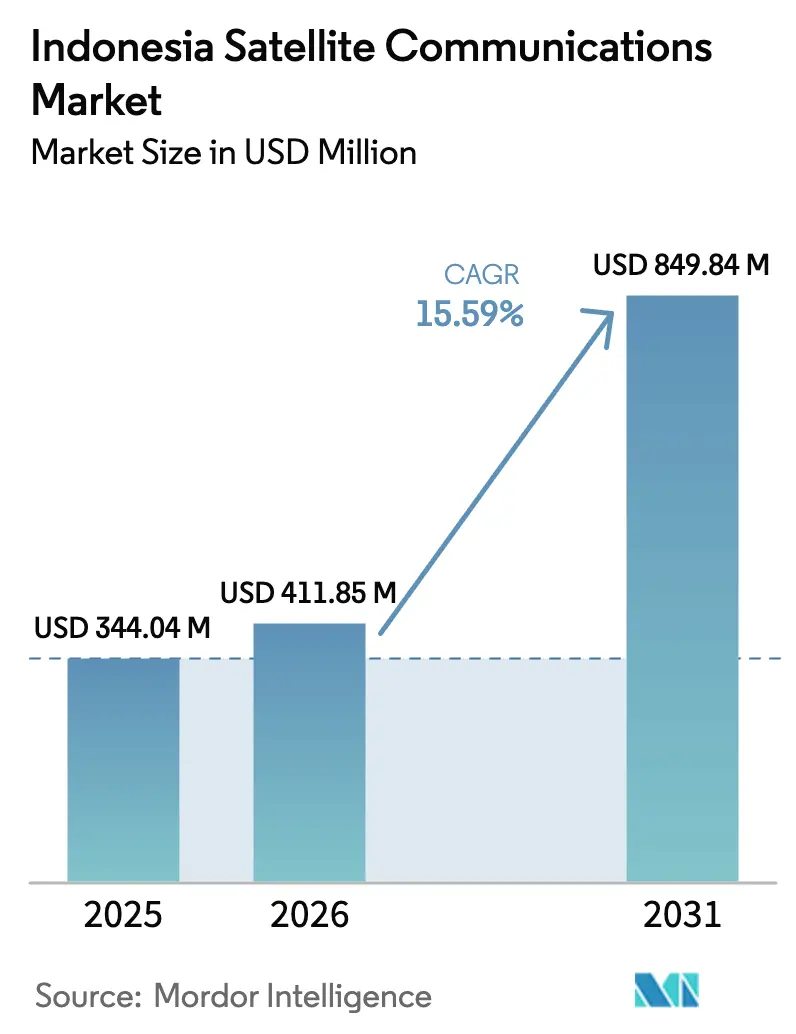

| Tamaño del mercado en el año base (2025) | 344.04 Millones de dólares |

| Tamaño del Mercado (2026) | 411.85 Millones de dólares |

| Tamaño del Mercado (2031) | 849.84 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones por Satélite de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de comunicaciones por satélite de Indonesia aumente de USD 344,04 millones en 2025 a USD 411,85 millones en 2026 y alcance USD 849,84 millones en 2031, creciendo a una CAGR del 15,59% durante el período 2026-2031. El sólido impulso proviene de un paisaje archipelágico donde más de 17.000 islas frecuentemente se encuentran fuera del alcance económico de las redes de fibra y celulares, lo que sitúa al satélite en la vanguardia de las estrategias nacionales de conectividad. Las adiciones de capacidad, como SATRIA-1 en 2024 y Nusantara Lima en 2025, han triplicado la oferta doméstica de alto rendimiento, habilitando los mandatos gubernamentales de inclusión digital y catalizando la digitalización empresarial en los sectores minero, energético y marítimo. Los nuevos participantes extranjeros en órbita terrestre baja (LEO) validan la demanda de aplicaciones con latencia inferior a 50 milisegundos, mientras que los operadores nacionales incumbentes aceleran los despliegues híbridos geoestacionarios-LEO. El apetito inversor se ve reforzado por la financiación multilateral y por una hoja de ruta regulatoria que despeja el espectro de banda media para la integración de 5G no terrestre, aunque la intensidad de capital y la fricción en la concesión de licencias aún moderan la escalabilidad a corto plazo.

Conclusiones Clave del Informe

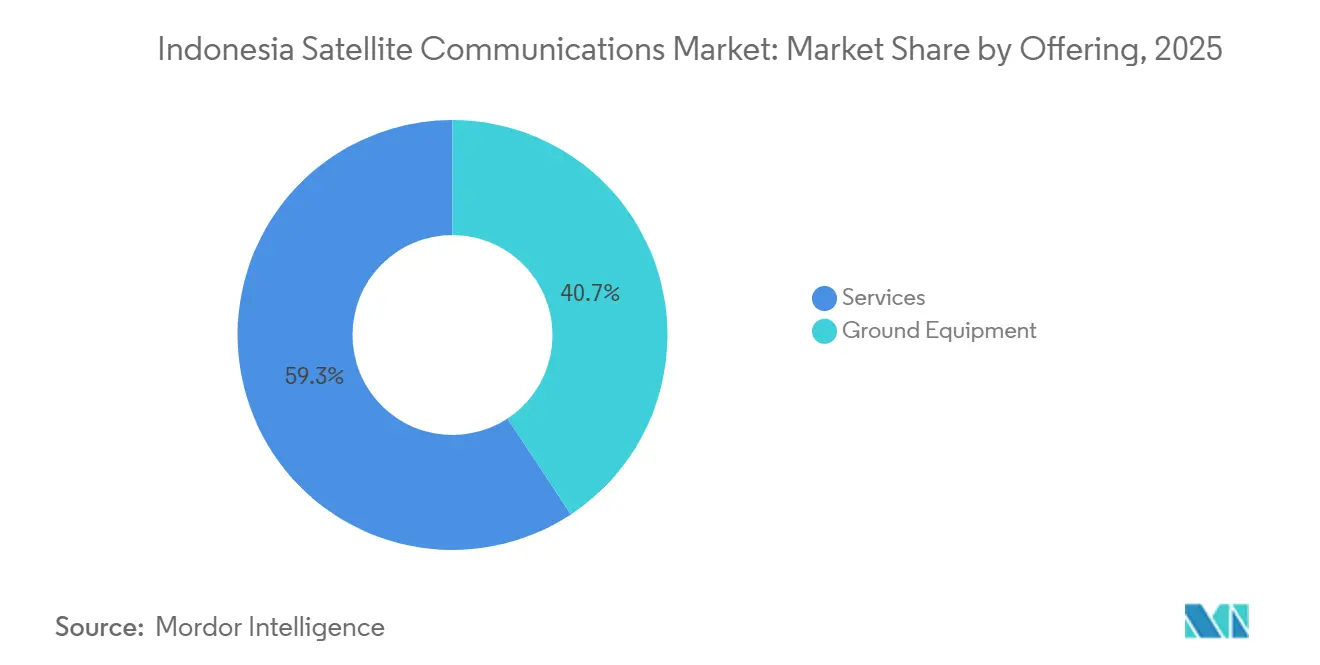

- Por oferta, los servicios lideraron con el 59,28% de los ingresos de 2025 y avanzan a una CAGR del 15,91% hasta 2031.

- Por plataforma, las instalaciones terrestres representaron el 43,61% de la participación del mercado de comunicaciones por satélite de Indonesia en 2025, mientras que los terminales portátiles se expanden a una CAGR del 16,33% hasta 2031.

- Por vertical de usuario final, las operaciones marítimas representaron el 38,19% de la demanda de 2025, mientras que las aplicaciones energéticas son las de mayor crecimiento con una CAGR del 16,71% hasta 2031.

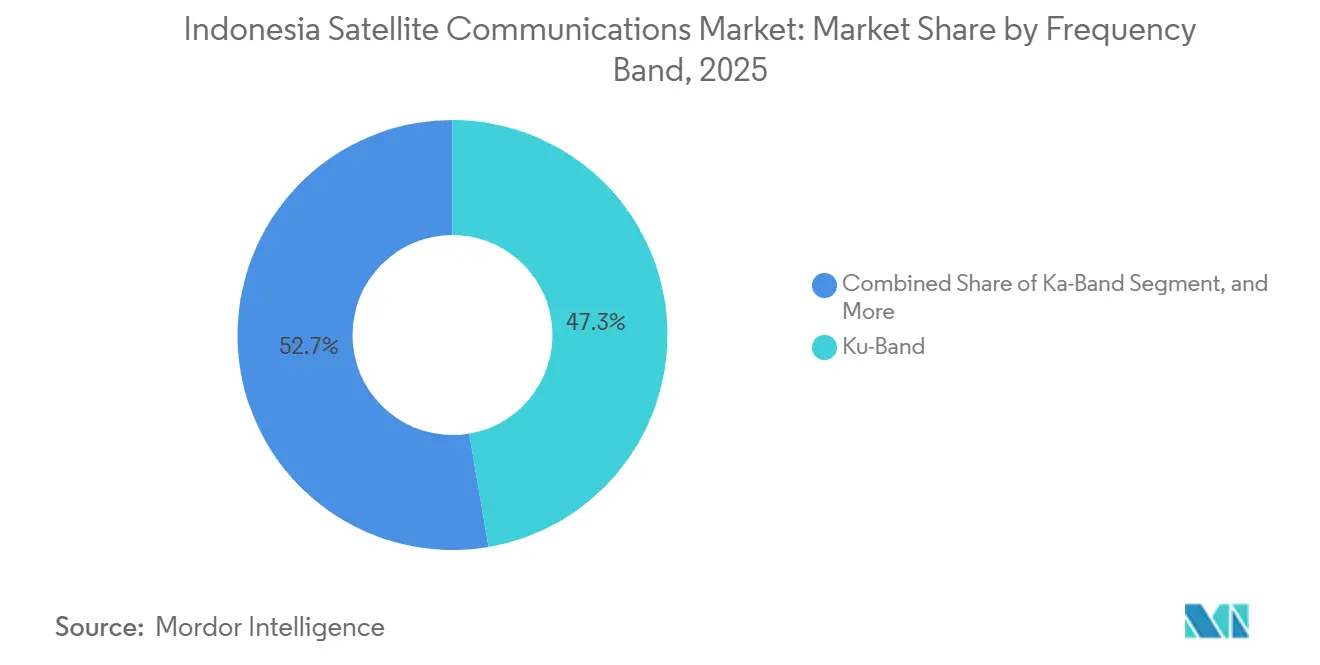

- Por banda de frecuencia, la banda Ku capturó el 47,32% de los ingresos de 2025, mientras que el uso de la banda Ka se amplía a una CAGR del 16,39% hasta 2031.

- Por tipo de órbita, los sistemas de órbita terrestre baja aseguraron el 52,67% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 16,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comunicaciones por Satélite de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Cobertura de Comunicaciones por Satélite 5G | +2.1% | Nacional, con despliegues tempranos en Yakarta, Surabaya, Bandung, Medan | Mediano plazo (2-4 años) |

| Creciente Demanda de Banda Ancha en Islas Remotas | +3.4% | Indonesia Oriental (Maluku, Papúa, Nusa Tenggara), zonas fronterizas del exterior de Sumatra y Kalimantan | Largo plazo (≥ 4 años) |

| Proyectos Palapa Ring y SATRIA Respaldados por el Gobierno | +4.2% | Nacional, con prioridad en las regiones 3T (zonas fronterizas, más alejadas y desfavorecidas) | Corto plazo (≤ 2 años) |

| Proliferación de Constelaciones Globales en Órbita Terrestre Baja | +3.8% | Nacional, con concentración en la Java urbana y Bali para banda ancha de consumo, e islas remotas para empresas | Mediano plazo (2-4 años) |

| Surgimiento del Puerto Espacial de Biak que Habilita Lanzamientos Locales | +0.9% | Infraestructura estratégica nacional, impacto inicial en Papúa y la logística oriental | Largo plazo (≥ 4 años) |

| Programas de Conectividad de RSE por Empresas Mineras y Agroindustriales | +1.1% | Kalimantan (carbón, aceite de palma), Sulawesi (níquel), Papúa (cobre, oro), Sumatra (caucho, plantaciones) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proyectos Palapa Ring y SATRIA Respaldados por el Gobierno

El programa de dos satélites ancla el objetivo de servicio universal de Indonesia. SATRIA-1, operativo desde 2024, entrega 150 Gbps a 150.000 instalaciones públicas, reduciendo la brecha de banda ancha fija que dejó solo al 27,4% de los hogares conectados en 2024.[1]Administración de Comercio Internacional, "Indonesia - Tecnología de la Información y las Telecomunicaciones," trade.gov Una estructura de financiación mixta de USD 550 millones combinó créditos a la exportación con capital doméstico, señalando la determinación política de mantener capacidad soberana. SATRIA-2, con un presupuesto de USD 680-860 millones, está programado para triplicar el rendimiento en 2028 y ampliar el alcance marítimo, reduciendo los costos por megabit para las agencias provinciales. La integración con la infraestructura de fibra del Anillo Palapa, subutilizada, convierte la inversión inmovilizada en una red híbrida terrestre-satelital. El arrendamiento transfronterizo temprano, como el acuerdo de 13,5 Gbps con un operador filipino, demuestra el potencial de monetización derivada.

Proliferación de Constelaciones Globales en Órbita Terrestre Baja

El debut de Starlink en 2024 demostró que una latencia inferior a 50 ms desbloquea casos de uso de telemedicina y aprendizaje electrónico que son imposibles con los enlaces geoestacionarios de 600 ms.[2]Firdia Lisnawati y Niniek Karmini, "Elon Musk lanza satélites de internet Starlink en Indonesia," Christian Science Monitor, csmonitor.com Una pausa en los nuevos registros a mediados de 2025 expuso las limitaciones de las pasarelas y el espectro, aunque los indicadores de demanda siguen siendo sólidos. La red de banda Ka de Kacific respaldó 300 torres 4G en 2022 y duplicará su capacidad una vez que Kacific2 entre en servicio, destacando la opcionalidad competitiva. Una hoja de ruta de julio de 2025 para pilotar el 5G no terrestre y liberar la banda de 2,6 GHz subraya la intención regulatoria de integrar el satélite en el núcleo celular. Las normas de localización de datos y de ubicación de pasarelas podrían inclinar las aprobaciones hacia los operadores dispuestos a coinvertir en activos de infraestructura terrestre local.

Creciente Demanda de Banda Ancha en Islas Remotas

El alcance de internet nacional llegó al 79,5% en 2024, aunque las islas fuera de Java aún promedian velocidades inferiores a 20 Mbps y siguen siendo sensibles al precio con tarifas superiores a IDR 100.000 por mes. Las unidades SATRIA-1 y Starlink desplegadas durante las inundaciones de Sumatra de diciembre de 2025 demostraron la capacidad del satélite para restablecer la conectividad en cuestión de horas, incluso cuando la recuperación de la fibra tardó semanas. La digitalización de clínicas de salud y los contratos de aprendizaje electrónico escolar forman una base de arrendatarios estable. Una subasta de 1,4 GHz en octubre de 2025 obliga a los ganadores a triplicar sus ofertas en despliegue, lo que refuerza el argumento del backhaul satelital en provincias de baja densidad. Ocho nuevas pasarelas de banda Ka construidas por Hughes Network Systems proporcionan redundancia nacional y latencia inferior a 100 ms para gestionar futuros picos de tráfico.[3]Hughes Network Systems, "Despliegues del Sistema Hughes JUPITER," hughes.com

Expansión de la Cobertura de Comunicaciones por Satélite 5G

La GSMA proyecta que el 5G de banda media añadirá USD 41.000 millones a la economía de Indonesia para 2030, siempre que se liberen 200-300 MHz y las redes no terrestres cierren las brechas rurales. Las declaraciones de política de julio de 2025 allanaron el camino para los pilotos de conexión directa al dispositivo, que podrían superar la construcción de torres en Papúa y Maluku. El memorando de diciembre de 2025 de Telkomsat con Space42 y Viasat insinúa ofertas híbridas de mensajería para terminales de mano que contrarrestan la disrupción LEO. La disciplina en el precio de reserva tiene como objetivo evitar los fracasos de la subasta de 3,5 GHz observados en las adjudicaciones de 2,3 GHz, pero los costos de espectro aún absorben más del 12% de los ingresos de los operadores, por lo que las asociaciones de compra de capacidad siguen siendo el modelo preferido de reparto de riesgos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Requisitos de Gasto de Capital | -2.8% | Nacional, agudo para los nuevos participantes y los operadores de segundo nivel que carecen de solidez financiera | Corto plazo (≤ 2 años) |

| Retrasos en la Asignación de Espectro y la Concesión de Licencias | -1.9% | Nacional, con cuellos de botella procedimentales en las agencias reguladoras de Yakarta | Mediano plazo (2-4 años) |

| Riesgo de Interferencia de Ceniza Volcánica en las Estaciones Terrestres | -0.7% | Java, Sumatra, Sulawesi, Maluku (127 volcanes activos en todo el país) | Largo plazo (≥ 4 años) |

| Base Manufacturera Doméstica Limitada de Hardware de Comunicaciones por Satélite | -1.2% | Nacional, dependencia de terminales, antenas y módems importados de América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Requisitos de Gasto de Capital

Los satélites insignia cuestan entre USD 300 y 400 millones, sin incluir las redes de pasarelas de ocho sitios, que añaden decenas de millones más. El préstamo de USD 150 millones del AIIB a SATRIA-1 y el presupuesto de USD 680-860 millones de SATRIA-2 ilustran la dependencia de la financiación multilateral. Las subastas de espectro agravan la carga; los licitadores de 1,4 GHz deben reservar el triple del precio ganador para el despliegue, lo que efectivamente excluye a los proveedores de servicios de internet más pequeños y concentra el poder entre los operadores incumbentes. La exposición al riesgo de lanzamiento sigue siendo significativa, como demostró la pérdida de Telkom-3 en 2012, cuando un activo de USD 170 millones fue dado de baja a pesar de los ingresos del seguro.

Retrasos en la Asignación de Espectro y la Concesión de Licencias

El Reglamento Gubernamental 52/2005 exige que los actores extranjeros localicen las estaciones de control y limita la participación extranjera al 20%, extendiendo los ciclos de aprobación a dos años. Starlink obtuvo la licencia en 2024, pero encontró limitaciones de capacidad en 2025 porque la ubicación de las pasarelas y la coordinación de frecuencias están sujetas a revisiones separadas. La reasignación de la banda C para 5G debe compensar a los operadores incumbentes que tienen derechos hasta la década de 2030, pero no existe ningún mecanismo de fondo de reubicación, lo que genera incertidumbre que paraliza la inversión. Los incumplimientos históricos en la banda de 2,3 GHz subrayan el riesgo de ejecución incluso después de que concluyan las subastas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Gestionados Capturan Ingresos Recurrentes

Los servicios contribuyeron con el 59,28% de la facturación de 2025, la porción dominante del mercado de comunicaciones por satélite de Indonesia. Las empresas y agencias prefieren contratos llave en mano que agrupan capacidad, mantenimiento de terminales y monitoreo de red, trasladando la complejidad técnica a los proveedores. Telkomsat reporta un tiempo de actividad del 99% en banda C y del 97% en banda Ku, métricas que sustentan los acuerdos plurianuales. El segmento de equipos abarca desde antenas marítimas estabilizadas hasta kits portátiles reforzados, pero los márgenes son más reducidos y están vinculados a ciclos de capital irregulares. Las grandes adquisiciones puntuales, como 17 terminales LEO portátiles para las inundaciones del norte de Sumatra, pueden distorsionar los ingresos trimestrales de hardware, pero generalmente conducen a tarifas de servicio posteriores. Las construcciones de estaciones terrestres por parte de Hughes Network Systems permiten a los operadores revender ancho de banda mayorista y lanzar ofertas minoristas gestionadas, capturando margen en ambos niveles de la cadena de valor.

Las ventas de hardware también se disparan tras los desastres, como lo ilustra el envío del ejército de 38 terminales portátiles a Sumatra Occidental en diciembre de 2025 para operaciones de campo. El contrato de cartografía por radar de USD 20 millones de Intermap para Sulawesi señala flujos de ingresos geoespaciales adyacentes, pero la conectividad sigue siendo el principal motor de beneficios. En general, los servicios gestionados deberían mantener el liderazgo a medida que la digitalización del sector público exige acuerdos de nivel de servicio a largo plazo y a medida que la adopción empresarial de la nube se profundiza.

Por Plataforma: Los Terminales Portátiles se Disparan por la Demanda de Respuesta ante Desastres

Las estaciones terrestres representaron el 43,61% de los ingresos de 2025, aunque el subsegmento portátil avanza más rápido con una CAGR del 16,33%. Las agencias de gestión de desastres, las unidades militares y los equipos de trabajo móviles valoran los terminales de conexión inmediata que entran en funcionamiento en minutos, sin demoras por obras civiles. La Agencia Nacional de Gestión de Desastres de Indonesia lo demostró cuando los kits Starlink restablecieron la conectividad en las zonas inundadas mientras la fibra permanecía sumergida. La gama de tres niveles de productos de Starlink, desde Mini hasta Performance, ofrece una durabilidad creciente para entornos más exigentes, ampliando los casos de uso abordables.

Las plataformas marítimas mantienen una gran base instalada, respaldada por las normas obligatorias de monitoreo de embarcaciones para buques de más de 30 toneladas de registro bruto. Las antenas estabilizadas de banda Ku siguen siendo la norma en el mar, pero los paquetes premium de banda Ka están ganando terreno a medida que las flotas demandan mayor ancho de banda para el bienestar de la tripulación. Los enlaces aéreos son incipientes, a la espera de la alineación regulatoria sobre las estaciones terrestres aerotransportadas, aunque las tendencias globales de adopción por parte de las aerolíneas sugieren un potencial latente una vez que las aerolíneas de bajo coste indonesias retomen la expansión de su flota.

Por Vertical de Usuario Final: La Digitalización del Sector Energético Impulsa el Crecimiento más Rápido

Los sitios energéticos registran la CAGR más alta del 16,71% hasta 2031, ya que los operadores en alta mar y en sitios remotos automatizan los flujos de trabajo sísmicos y de producción. PwC señala que las unidades de producción flotante y los centros de captura de carbono requieren enlaces permanentes para sistemas críticos de seguridad. El sector marítimo sigue aportando la mayor participación individual del 38,19%, respaldado por la demanda de seguimiento de embarcaciones vinculada a la regulación y los mandatos de bienestar de la tripulación. La participación del gobierno y la defensa aumenta a medida que las iniciativas de vigilancia fronteriza y alerta temprana despliegan CubeSats junto con capacidad arrendada, diversificando la pila de comunicaciones de seguridad.

Los segmentos empresarial, de medios y otros siguen siendo sensibles al precio, pero se desplazan hacia el satélite para respaldo y para proyectos en zonas sin infraestructura donde la instalación de fibra es prohibitiva. Si bien las plataformas de distribución directa desafían la radiodifusión directa al hogar, los modelos de entrega híbridos crean un nicho rentable combinando los servicios satelitales tradicionales con soluciones basadas en internet. Este enfoque es particularmente ventajoso en islas remotas y zonas rurales donde la infraestructura de banda ancha sigue siendo subdesarrollada, garantizando el acceso continuo a la distribución de video multicanal.

Por Banda de Frecuencia: El Rápido Ascenso de la Banda Ka Remodela la Combinación

La banda Ku representó el 47,32% de la participación del mercado de comunicaciones por satélite de Indonesia en 2025, reflejando su papel consolidado en los enlaces marítimos, la banda ancha empresarial y las transmisiones de difusión. Sin embargo, se proyecta que la porción de banda Ka del tamaño del mercado de comunicaciones por satélite de Indonesia se expanda a una CAGR del 16,39% hasta 2031, a medida que las arquitecturas de haz puntual en SATRIA-1 y Nusantara Lima ofrecen mayor rendimiento por kilómetro cuadrado. Los operadores prefieren la banda Ka para la densamente poblada Java y para las provincias orientales desatendidas, porque las antenas más pequeñas y la asignación dinámica de ancho de banda aprovechan mejor la capacidad en los escasos espacios orbitales. La codificación adaptativa, el control de potencia de enlace ascendente y la diversidad de pasarelas ayudan a compensar las intensas lluvias tropicales, manteniendo la disponibilidad del enlace cerca del 99% para los sitios prioritarios. Los proveedores de equipos ahora agrupan radios gestionadas en la nube que alternan entre las bandas Ka y Ku, lo que permite a las empresas cubrir el riesgo meteorológico sin duplicar el número de terminales. El precio por megabit en los nuevos satélites de banda Ka ya ha caído por debajo de las tarifas heredadas de banda Ku, reduciendo una barrera clave de adopción. Las flotas marítimas que antes preferían la banda Ku por su ecosistema maduro están probando paquetes de banda Ka para la transmisión de contenidos de bienestar de la tripulación, lo que sugiere una migración incremental hacia la banda superior a lo largo del horizonte de previsión.

La banda C sigue sirviendo a los usuarios críticos de radiodifusión y energía en alta mar gracias a su superior resistencia a la atenuación por lluvia, pero su participación seguirá disminuyendo a medida que avance la reasignación móvil de 3,5 GHz y obligue a los operadores incumbentes a reempaquetar los transpondedores. El servicio de doble banda de Telkomsat, que garantiza el 99% para la banda C y el 97% para la banda Ku, subraya cómo las prioridades del nivel de servicio difieren según el sector, con los contratos de seguridad vital y operaciones remotas que probablemente mantendrán una base residual en frecuencias más bajas. La banda X sigue confinada a las redes militares, proporcionando un flujo de ingresos pequeño pero estable, aislado de los ciclos de precios comerciales. En general, la diversidad de frecuencias persistirá, pero las aplicaciones de borde con gran consumo de datos que impulsan la demanda del sector público y empresarial favorecen la banda Ka, posicionándola como el principal motor de crecimiento hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Órbita: Los Sistemas LEO de Baja Latencia Toman la Delantera

Los sistemas de órbita terrestre baja capturaron el 52,67% de la participación del mercado de comunicaciones por satélite de Indonesia en 2025, tras el despliegue nacional de Starlink, que demostró que una latencia inferior a 50 ms desbloquea servicios de telemedicina y educación en tiempo real que son imposibles en los enlaces geoestacionarios de 600 ms. Se prevé que el segmento LEO registre una CAGR del 16,13%, superando a todas las demás órbitas a medida que la reposición continua de satélites y los enlaces cruzados láser elevan los techos de capacidad. Las tarifas de franquicia son modestas en comparación con la construcción de nuevos satélites geoestacionarios, lo que ayuda a los proveedores de servicios de internet más pequeños a entrar en los mercados rurales bajo modelos mayoristas más minoristas. Las construcciones de pasarelas en Banda Aceh, Gresik y Makassar, que acortan los saltos de backhaul y apoyan las normas de localización de datos, eliminan un obstáculo de escalabilidad previo. Al mismo tiempo, la caída de los precios de las antenas de matriz en fase hace que los terminales multiórbita sean viables para las clínicas provinciales y los campamentos mineros que valoran por igual la latencia y el tiempo de actividad.

La capacidad geoestacionaria mantiene una sólida posición en la distribución de radiodifusión, la cobertura marítima de amplia área y las plataformas energéticas remotas, donde el seguimiento de antena única y el bajo consumo de energía superan las preocupaciones por la latencia. SES y Telkomsat han renovado sus flotas con satélites GEO de muy alto rendimiento, ayudando a mantener los ingresos estables incluso cuando su participación relativa disminuye. Las constelaciones de órbita terrestre media, lideradas por O3b, ofrecen un punto óptimo de latencia de aproximadamente 150 ms, atractivo para cruceros y plataformas petrolíferas en alta mar que requieren más ancho de banda del que GEO puede suministrar económicamente, pero que pueden tolerar un mayor retardo que LEO. Un número creciente de empresas ahora compra paquetes híbridos que enrutan el tráfico interactivo a través de LEO y los datos masivos a través de GEO, aumentando la resiliencia general del servicio. A medida que los reguladores pilotan el 5G no terrestre, se espera que la conmutación dinámica de órbita se vuelva transparente en la capa del terminal de mano, consolidando las estrategias multiórbita como un sello distintivo de la hoja de ruta de conectividad de Indonesia.

Análisis Geográfico

Java y Bali, que juntas representan aproximadamente el 56% de la población, siguen dependiendo del satélite para reforzar la conectividad cuando el backhaul de fibra está sobrecargado o dañado durante las tormentas. La Agencia Nacional de Gestión de Desastres de Indonesia restableció los enlaces en el norte de Sumatra y Sumatra Occidental activando 49 terminales LEO portátiles a finales de 2025, demostrando cómo las provincias occidentales propensas a inundaciones tratan al satélite como una columna vertebral de primera respuesta. La demanda urbana también sobrecarga los haces LEO, lo que lleva a los operadores a construir pasarelas en Banda Aceh, Gresik y Makassar para localizar el tráfico y cumplir con las normas de localización de datos. El enfoque en el consumidor de Java mantiene altos los ingresos medios por usuario, aunque los pilotos regulatorios de 5G no terrestre tienen como objetivo atender a los distritos periféricos donde la economía de las torres se rompe. Como resultado, incluso las islas más conectadas del país mantienen una base estable para los servicios satelitales gestionados.

Maluku, Papúa y Nusa Tenggara registran la menor penetración de banda ancha fija y a menudo presentan velocidades medias inferiores a 20 Mbps, posicionándolos como el clúster regional de más rápido crecimiento en absorción de capacidad. La carga útil de 150 Gbps de SATRIA-1 ahora cubre miles de escuelas públicas y clínicas en estas provincias, reduciendo la dependencia de costosos arrendamientos de ancho de banda de operadores extranjeros. Las empresas mineras y pesqueras en aguas orientales utilizan haces puntuales de banda Ka para transmitir datos sísmicos y monitorear los movimientos de embarcaciones en tiempo real, tareas anteriormente limitadas por la alta latencia en los enlaces geoestacionarios heredados. Los planificadores gubernamentales esperan que el rendimiento adicional de SATRIA-2 reduzca los costos por megabit e impulse nuevos programas comunitarios de Wi-Fi para 2028.

Sumatra, Kalimantan y Sulawesi se sitúan entre el denso oeste y el este desatendido, combinando la demanda empresarial impulsada por los recursos con una creciente adopción doméstica. Las minas de carbón, los yacimientos de níquel y las plataformas petrolíferas en alta mar aquí representan la mayor parte de los pedidos de ancho de banda del sector energético que se expanden a una CAGR del 16,71%, la más rápida entre los sectores verticales. Los mandatos de monitoreo de embarcaciones mantienen activos los terminales marítimos a lo largo de los concurridos estrechos de Sumatra, mientras que los gobiernos provinciales agrupan el backhaul satelital con las licencias de acceso inalámbrico fijo adjudicadas en la subasta de 1,4 GHz de octubre de 2025. Colectivamente, estas tres islas anclan el crecimiento de nivel medio, suavizando la volatilidad de los ingresos entre los picos de consumo de Java y los proyectos fronterizos de Papúa.

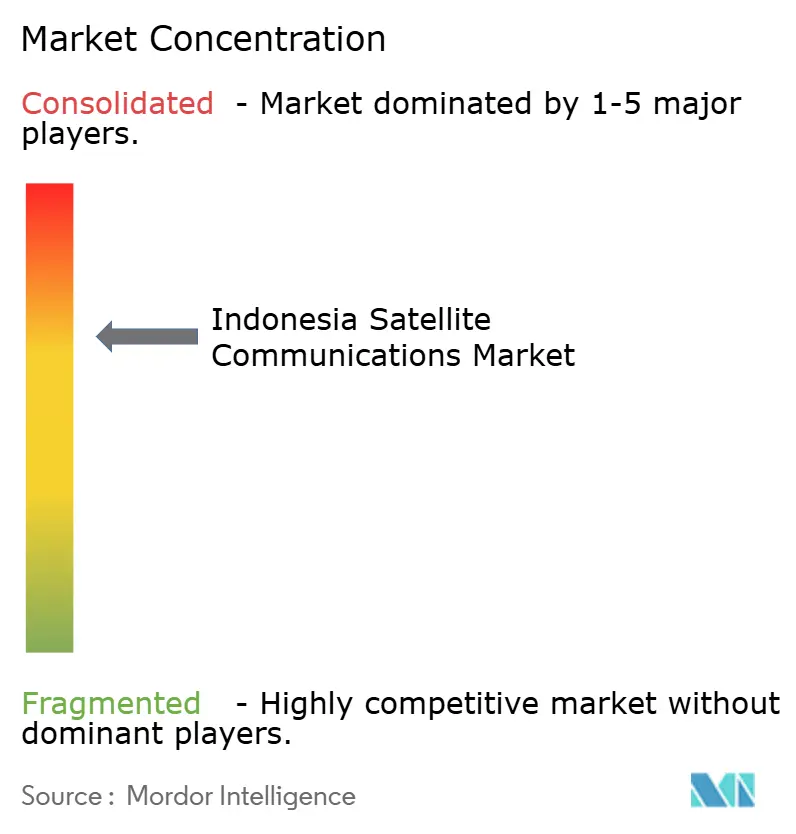

Panorama Competitivo

El sector de las comunicaciones por satélite de Indonesia está moderadamente concentrado, con PT Telkom Satelit Indonesia y PT Pasifik Satelit Nusantara que juntas controlan aproximadamente el 50-60% de la capacidad doméstica a través de contratos gubernamentales de larga data y redes de distribuidores. Operadores extranjeros como Starlink, Kacific, SES, Eutelsat e Intelsat compiten por los nichos de banda ancha empresarial, marítima y de consumo aprovechando flotas globales y alianzas de revendedores. Hughes Network Systems, actuando como proveedor neutral de segmento terrestre, sustenta a múltiples actores con despliegues de pasarelas nacionales que mejoran la latencia y la redundancia.

Los despliegues estratégicos de capacidad dominaron el período 2024-2025. Telkomsat lanzó el satélite Merah Putih 2 de 32 Gbps en febrero de 2024 para reforzar la cobertura de banda C y banda Ku a 113° Este y salvaguardar su base de radiodifusión y empresas. PT Pasifik Satelit Nusantara le siguió en septiembre de 2025 con Nusantara Lima, una nave de banda Ka de 160 Gbps equipada con 101 haces puntuales y ocho pasarelas indonesias, duplicando instantáneamente el rendimiento abordable de la empresa. En diciembre de 2025, Telkomsat firmó un memorando de entendimiento con Space42 y Viasat para explorar la mensajería directa al dispositivo, con el objetivo de contrarrestar la disrupción LEO combinando la capacidad de radiodifusión geoestacionaria con servicios basados en terminales de mano.

Los nuevos participantes extranjeros están configurando las expectativas de precios y servicios. El debut de Starlink en mayo de 2024 ofreció una latencia inferior a 50 ms a nivel nacional, pero una pausa en los nuevos registros en julio de 2025 expuso la necesidad de satélites adicionales y pasarelas locales para mantener el impulso. Kacific amplió su red de distribuidores a más de 120 socios, apuntando a las islas remotas con paquetes de Wi-Fi comunitario de prepago que aprovechan su próximo satélite Kacific2 de 150 Gbps. SES y Eutelsat están renovando sus flotas geoestacionarias de muy alto rendimiento, posicionando paquetes híbridos GEO-LEO que dirigen el tráfico sensible a la latencia hacia LEO mientras descargan el video masivo hacia GEO. En general, la rivalidad se intensifica a medida que la política pilota el 5G no terrestre y los terminales multiórbita permiten a las empresas cambiar de operador sin costosos intercambios de hardware.

Líderes de la Industria de Comunicaciones por Satélite de Indonesia

PT Pasifik Satelit Nusantara

Indosat Ooredoo Hutchison

PT Telkom Satelit Indonesia

Kacific Broadband Satellites Group

Thaicom Public Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Telkomsat firmó un memorando de entendimiento con Space42 y Viasat para explorar servicios satelitales directos al dispositivo.

- Diciembre de 2025: El Ejército de Indonesia desplegó 38 terminales Starlink durante las labores de socorro por las inundaciones de Sumatra Occidental.

- Diciembre de 2025: El ministerio restableció 145 estaciones base e instaló 32 unidades Starlink en Sumatra Occidental.

- Diciembre de 2025: Los puntos de internet de emergencia de SATRIA-1 entraron en funcionamiento en Aceh, el norte de Sumatra y Sumatra Occidental.

Alcance del Informe del Mercado de Comunicaciones por Satélite de Indonesia

El Informe del Mercado de Comunicaciones por Satélite de Indonesia está segmentado por Oferta (Equipos de Tierra y Servicios), Plataforma (Portátil, Terrestre, Marítima, Aérea), Vertical de Usuario Final (Marítimo, Defensa y Gobierno, Empresas, Medios y Entretenimiento, Energía, Otros Verticales de Usuario Final), Banda de Frecuencia (Banda C, Banda Ku, Banda Ka, Banda X), Tipo de Órbita (Órbita Terrestre Baja (LEO), Órbita Terrestre Media (MEO), Órbita Geoestacionaria (GEO)). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Tierra |

| Servicios |

| Portátil |

| Terrestre |

| Marítima |

| Aérea |

| Marítimo |

| Defensa y Gobierno |

| Empresas |

| Medios y Entretenimiento |

| Energía |

| Otros Verticales de Usuario Final |

| Banda C |

| Banda Ku |

| Banda Ka |

| Banda X |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Por Oferta | Equipos de Tierra |

| Servicios | |

| Por Plataforma | Portátil |

| Terrestre | |

| Marítima | |

| Aérea | |

| Por Vertical de Usuario Final | Marítimo |

| Defensa y Gobierno | |

| Empresas | |

| Medios y Entretenimiento | |

| Energía | |

| Otros Verticales de Usuario Final | |

| Por Banda de Frecuencia | Banda C |

| Banda Ku | |

| Banda Ka | |

| Banda X | |

| Por Tipo de Órbita | Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) | |

| Órbita Geoestacionaria (GEO) |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecen los ingresos en el mercado de comunicaciones por satélite de Indonesia?

Entre 2026 y 2031, se proyecta que el mercado registre una CAGR del 15,59%, casi duplicándose hasta alcanzar USD 849,84 millones.

¿Qué plataforma se expande más rápidamente?

Los terminales portátiles, utilizados para socorro en desastres y operaciones móviles, crecen a una CAGR del 16,33% hasta 2031.

¿Qué vertical de usuario final muestra el mayor impulso de crecimiento?

Los sitios energéticos, incluidas las plataformas petrolíferas en alta mar y las minas remotas, lideran con una CAGR del 16,71% gracias a las necesidades de digitalización en tiempo real.

¿Cómo se desempeñan los servicios de banda Ka en relación con la banda Ku?

La capacidad de banda Ka se expande a una CAGR del 16,39% hasta 2031 y gana participación de manera constante frente a la banda Ku, a pesar del mayor riesgo de atenuación por lluvia.

¿Por qué Starlink pausó los registros en Indonesia en 2025?

La empresa citó limitaciones de capacidad local, destacando la necesidad de satélites adicionales y pasarelas para escalar el servicio.

¿Qué papel desempeñará el 5G no terrestre?

Los pilotos gubernamentales tienen como objetivo integrar el satélite directamente en los núcleos 5G, habilitando enlaces directos al dispositivo en provincias remotas donde las torres no son económicamente viables.

Última actualización de la página el: