Tamaño y Participación del Mercado de Almacenamiento y Depósito de Hungría

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

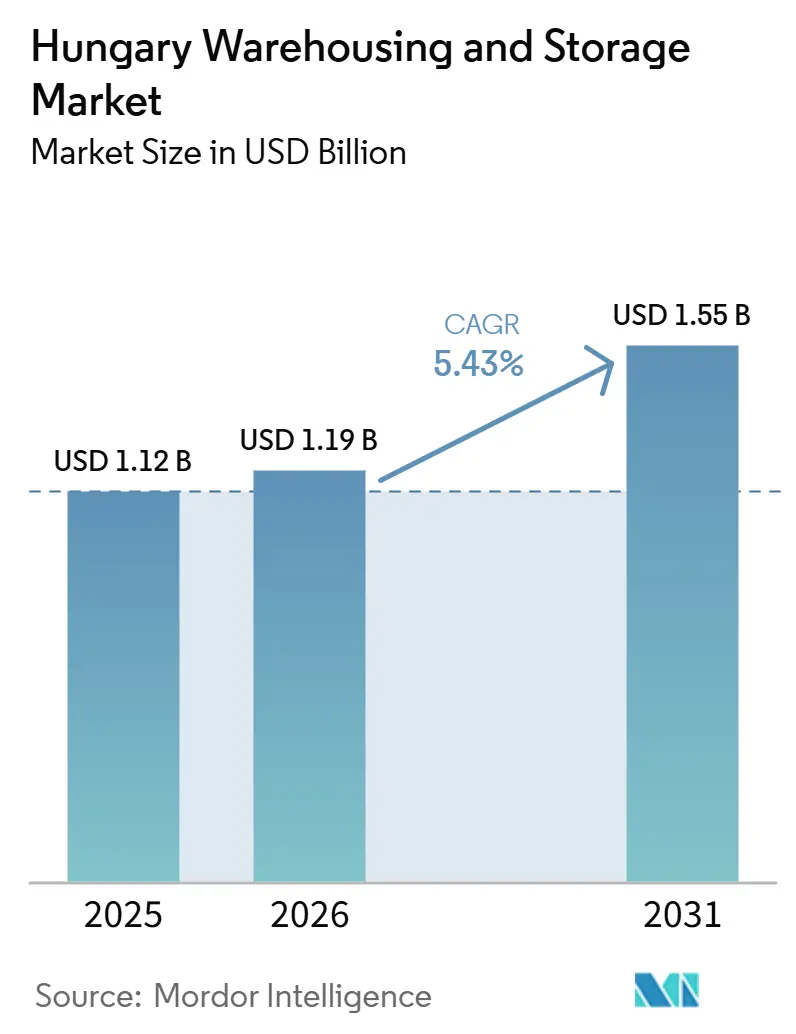

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Almacenamiento y Depósito de Hungría por Mordor Intelligence

El tamaño del mercado de almacenamiento y depósito de Hungría fue valorado en 1,12 mil millones USD en 2025 y se proyecta que se expanda a 1,19 mil millones USD en 2026 y a 1,55 mil millones USD para 2031, registrando una CAGR del 5,43% entre 2026 y 2031.

La expansión actual está impulsada por la entrada de capital institucional que financia proyectos logísticos especulativos, la rápida adopción de la automatización que reduce los costos unitarios de manipulación y las mejoras de infraestructura que acortan los tiempos de tránsito transfronterizo. Los fondos de pensiones extranjeros financian actualmente cerca de una quinta parte de la actividad de desarrollo anual, atraídos por rendimientos iniciales netos del 6% o más que superan los retornos de Europa Occidental. Al mismo tiempo, la puesta en servicio del corredor ferroviario Budapest-Belgrado en 2025 posiciona a los centros de distribución húngaros como nodos de transbordo preferidos para el flete de los Balcanes y Europa Occidental.

Conclusiones Clave del Informe

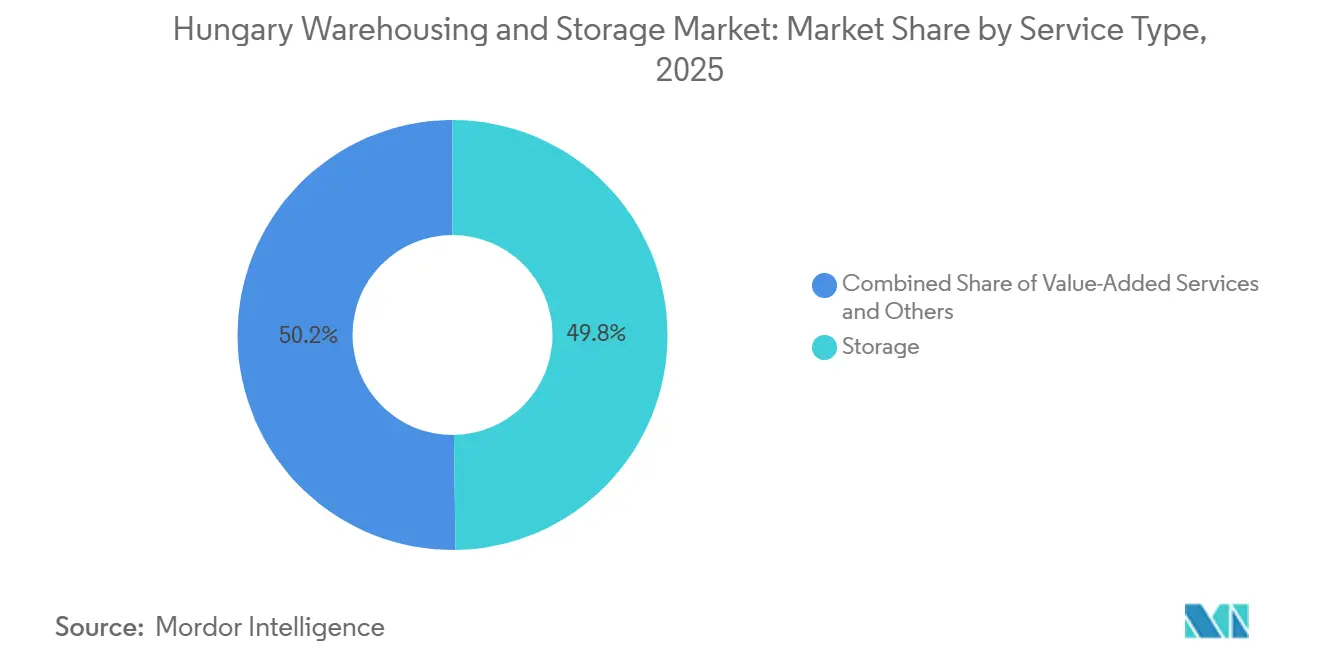

- Por tipo de servicio, el almacenamiento representó el 49,77% del tamaño del mercado de almacenamiento y depósito de Hungría en 2025, mientras que los servicios de valor agregado y otros tienen previsto expandirse a una CAGR del 8,64% hasta 2031.

- Por tipo de almacén, las instalaciones compartidas generales o de múltiples clientes representaron el 52,26% de la participación del mercado de almacenamiento y depósito de Hungría en 2025, mientras que el almacenamiento en depósito aduanero tiene previsto crecer a una CAGR del 7,88% hasta 2031.

- Por control de temperatura, las instalaciones sin control de temperatura representaron el 78,01% del tamaño del mercado de almacenamiento y depósito de Hungría en 2025, mientras que el almacenamiento con control de temperatura tiene previsto crecer a una CAGR del 9,41% hasta 2031.

- Por adopción tecnológica, las operaciones manuales lideraron con el 54,69% de la participación del mercado de almacenamiento y depósito de Hungría en 2025, mientras que las instalaciones totalmente automatizadas tienen previsto expandirse a una CAGR del 11,25% hasta 2031.

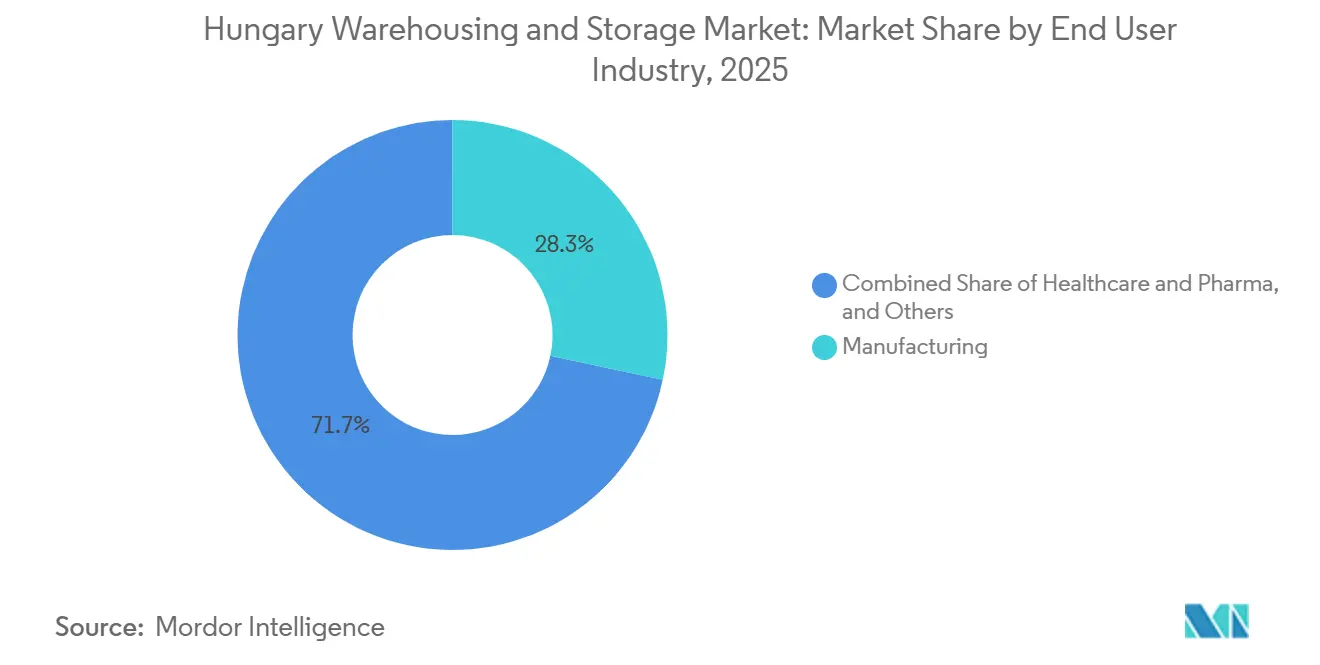

- Por industria de usuario final, la manufactura representó el 28,33% del tamaño del mercado de almacenamiento y depósito de Hungría en 2025, mientras que la atención sanitaria y la industria farmacéutica tienen previsto crecer a una CAGR del 10,17% hasta 2031.

- Por geografía, Hungría Central representó el 56,87% de la participación del mercado de almacenamiento y depósito de Hungría en 2025, mientras que la Gran Llanura del Norte tiene previsto crecer a una CAGR del 8,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento y Depósito de Hungría

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| La expansión de las plataformas de entrega de comestibles a terceros está impulsando centros de cumplimiento con temperatura flexible | +1.3% | Área metropolitana de Budapest, Debrecen, Szeged, Győr | Corto plazo (≤ 2 años) |

| Los incentivos de sostenibilidad de la UE aceleran la adopción de almacenes con certificación BREEAM y energía positiva | +0.9% | Nacional, concentrado en desarrollos en terrenos sin urbanizar | Mediano plazo (2-4 años) |

| Puesta en servicio del corredor ferroviario de alta velocidad Budapest-Belgrado, que abre nuevos flujos de tránsito hacia el sureste | +0.7% | Sur de Hungría, particularmente el corredor Kecskemét-Szeged | Largo plazo (≥ 4 años) |

| La rápida adopción de robots móviles autónomos y sistemas de almacenamiento y recuperación automatizados de gran altura está reduciendo los costos unitarios de manipulación | +1.1% | Nacional, con adopción temprana en los sectores automotriz y farmacéutico | Mediano plazo (2-4 años) |

| Crecimiento de los centros de cumplimiento urbanos de microescala dentro del anillo M0 para satisfacer las expectativas de entrega en dos horas | +0.8% | Budapest dentro del anillo de la autopista M0 | Corto plazo (≤ 2 años) |

| La entrada de capital de fondos de pensiones extranjeros está impulsando la oferta especulativa de bienes raíces logísticos | +0.6% | Nacional, concentrado en las zonas industriales de Budapest, Győr y Debrecen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de las Plataformas de Entrega de Comestibles a Terceros Impulsa Centros de Cumplimiento con Temperatura Flexible

El rápido crecimiento de plataformas de entrega como Wolt, Foodpanda y Bolt Food está impulsando la demanda de almacenes urbanos avanzados en Hungría, en particular instalaciones de múltiples temperaturas que combinan almacenamiento congelado, refrigerado y a temperatura ambiente. Estos almacenes con control de temperatura exigen alquileres premium y se benefician de sistemas climáticos energéticamente eficientes, pero los elevados costos de cumplimiento de la UE crean fuertes barreras de entrada. Al mismo tiempo, la superposición de necesidades de cadena de frío para comestibles y productos farmacéuticos mejora la utilización durante todo el año. Las crecientes expectativas de entrega rápida en ciudades como Budapest están acelerando aún más el desarrollo de centros de cumplimiento cercanos a la ciudad[1]Statista, "Entrega de Alimentos en Línea – Entrega de Comestibles – Hungría," statista.com.

Los Incentivos de Sostenibilidad de la UE Aceleran la Adopción de Almacenes con Certificación BREEAM y Energía Positiva

La sostenibilidad está moldeando cada vez más el mercado de almacenamiento de Hungría, respaldada por la financiación preferencial del Banco Europeo de Inversiones para edificios verdes con alta calificación. Si bien características como paneles solares, reciclaje de agua y carga de vehículos eléctricos elevan los costos iniciales, reducen significativamente los gastos operativos a largo plazo. Proyectos como CTPark Budapest West destacan las ganancias de eficiencia del diseño sostenible. Con los objetivos nacionales de energía renovable y la creciente demanda de los inquilinos por instalaciones verdes, la sostenibilidad se está convirtiendo en un requisito estándar, reforzando las valoraciones premium en el mercado.

Puesta en Servicio del Corredor Ferroviario de Alta Velocidad Budapest-Belgrado: Apertura de Nuevos Flujos de Tránsito hacia el Sureste

El desarrollo del corredor ferroviario Budapest-Belgrado está transformando el panorama logístico de Hungría al fortalecer la conectividad con el sureste de Europa y elevar la importancia de ciudades secundarias como Kecskemét y Kiskunfélegyhaza como centros logísticos rentables. Los menores costos del suelo y la mejora de los enlaces de transporte están fomentando la formación de clústeres de almacenamiento cerca de las bases industriales, como se observa con la importante instalación de producción de Mercedes-Benz en Kecskemét. Esta alineación de infraestructura y manufactura está impulsando la demanda de instalaciones de cross-docking y transbordo, posicionando a Hungría como una puerta de entrada clave para los flujos comerciales entre Europa Occidental y los Balcanes.[2]Banco Europeo de Inversiones, "Banco Climático," eib.org

Rápida Adopción de Robots Móviles Autónomos y Sistemas de Almacenamiento y Recuperación Automatizados de Gran Altura que Reducen los Costos Unitarios de Manipulación

La automatización está remodelando rápidamente el sector de almacenamiento de Hungría, impulsada por el aumento de los costos laborales y la mayor rentabilidad de las inversiones en soluciones robóticas. La adopción de robots móviles autónomos y sistemas de almacenamiento y recuperación automatizados de gran altura permite a los almacenes lograr mayor capacidad vertical, movimiento de palés más rápido y una densidad de almacenamiento significativamente mayor que los estantes tradicionales. Instalaciones como el sitio de DHL en Hatvan demuestran los beneficios tangibles, incluidas reducciones sustanciales en las horas de trabajo y una precisión de inventario casi perfecta. Los grandes proveedores de logística de terceros pueden distribuir estas inversiones en múltiples sitios, amplificando las ventajas de productividad sobre los operadores más pequeños y reforzando el papel de la automatización en la creación de eficiencias basadas en escala en el mercado logístico húngaro.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Los cuellos de botella en la conexión a la red eléctrica están retrasando los proyectos de almacenes con paneles fotovoltaicos y preparados para vehículos eléctricos | -0.6% | Nacional, agudo en zonas periurbanas fuera de Budapest, Győr y Debrecen | Mediano plazo (2-4 años) |

| Escalada de los impuestos municipales sobre la propiedad en instalaciones logísticas ubicadas fuera de las zonas industriales designadas | -0.4% | Municipios que rodean Budapest, Győr y Szeged | Corto plazo (≤ 2 años) |

| Escasez de terrenos industriales abandonados con cumplimiento SEVESO para el almacenamiento de productos químicos y mercancías peligrosas | -0.3% | Nacional, afectando particularmente a Budapest y el corredor del Danubio | Largo plazo (≥ 4 años) |

| El aumento de los costos de informes y certificación ESG está reduciendo los márgenes de las pymes de logística de terceros de propiedad nacional | -0.5% | Nacional, afectando desproporcionadamente a los operadores con | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Conexión a la Red Eléctrica que Retrasan los Proyectos de Almacenes con Paneles Fotovoltaicos y Preparados para Vehículos Eléctricos

Las restricciones de la red eléctrica condicionan cada vez más el mercado de almacenamiento de Hungría, ya que los promotores enfrentan largos tiempos de espera para obtener conexiones de alta capacidad debido a un acumulado de solicitudes, con proyectos logísticos que representan una parte significativa. Las contribuciones requeridas para el refuerzo de la red y la infraestructura obligatoria de carga para vehículos eléctricos añaden costos iniciales sustanciales, presionando los proyectos con márgenes reducidos. Para mantener las operaciones, algunos promotores recurren a soluciones provisionales como generadores diésel o instalaciones solares por fases, pero estas medidas elevan los costos de mantenimiento y retrasan los ingresos por alquiler. En conjunto, estos desafíos están moderando el ritmo de nuevas incorporaciones de almacenes, destacando la creciente importancia de la planificación energética en el sector logístico del país.[3]Autoridad Reguladora de Energía y Servicios Públicos de Hungría, "Regulaciones de Conexión a la Red," mekh.hu

Escalada de los Impuestos Municipales sobre la Propiedad en Instalaciones Logísticas Ubicadas fuera de las Zonas Industriales Designadas

El panorama de desarrollo de almacenes en Hungría está siendo influenciado cada vez más por las políticas fiscales locales, con municipios que imponen gravámenes anuales más elevados sobre propiedades fuera de los parques industriales designados. En Budapest, esto crea una diferencia de costos significativa entre los distritos urbanos y las zonas industriales, impulsando la competencia por el limitado suelo industrial e inflando los precios de adquisición. Como resultado, el desarrollo especulativo en parcelas periféricas se ha ralentizado, con la nueva oferta ahora concentrada dentro de zonas predecibles y conformes. Los operadores establecidos en estos parques industriales se benefician de una posición competitiva reforzada, pero las presiones fiscales sobre los promotores moderan el crecimiento general en el mercado de almacenamiento.[4]Autoridad Tributaria de Hungría, "Regulaciones del Impuesto sobre la Propiedad," nav.gov.hu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Redefinen la Combinación de Ingresos

El almacenamiento siguió siendo la categoría de servicio más grande, representando el 49,77% del tamaño del mercado de almacenamiento y depósito de Hungría en 2025. Esa posición reflejó el intenso flujo de mercancías generales, piezas de automóviles y bienes de consumo de alta rotación a través de los principales parques logísticos del país. La distribución y la gestión de inventarios se mantuvieron en el rango medio de la combinación porque las redes mayoristas, minoristas y de manufactura aún necesitaban que el stock de alto volumen estuviera posicionado cerca de Budapest y los principales corredores de autopistas. Los servicios de valor agregado y otros están previstos para crecer a una CAGR del 8,64% hasta 2031, la tasa más rápida dentro de esta segmentación. Ese crecimiento está vinculado al uso creciente de kitting, etiquetado, co-empaque, cross-docking y procesamiento de devoluciones dentro de las operaciones de cumplimiento de múltiples clientes.

La combinación de ingresos está cambiando porque los clientes quieren más que almacenamiento de palés de sus socios logísticos. Los grandes cargadores ahora esperan trazabilidad a nivel de lote, integración de pedidos, datos operativos relacionados con el carbono más claros y manipulación básica. Esto crea una relación con el cliente más duradera que los contratos de almacenamiento estándar y hace que los paquetes de servicios sean más difíciles de reemplazar. La industria de almacenamiento y depósito de Hungría está, por tanto, orientándose hacia actividades de mayor valor, donde los operadores pueden defender los márgenes a través de la profundidad del proceso en lugar de solo el espacio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Almacén: Las Instalaciones de Depósito Aduanero Emergen como Activos Estratégicos

El almacenamiento compartido general o de múltiples clientes representó el 52,26% de la participación del mercado de almacenamiento y depósito de Hungría en 2025. Las instalaciones compartidas siguieron siendo el formato más grande porque muchos cargadores pequeños y medianos preferían el acceso a costos variables de mano de obra, estanterías y enlaces de transporte dentro de los parques establecidos. El almacenamiento por contrato dedicado continuó sirviendo a clientes automotrices y farmacéuticos que necesitaban diseños personalizados, entornos controlados y equipos de trabajo estables. El almacenamiento en depósito aduanero será el tipo de mayor crecimiento con una CAGR del 7,88% hasta 2031, aunque partió de una base más pequeña. Ese crecimiento refleja las crecientes necesidades aduaneras y de tránsito vinculadas al corredor Budapest-Belgrado y la actividad de flete transfronterizo más amplia.

El segmento también enfrenta una alta barrera para la expansión porque los requisitos de cumplimiento especializados son difíciles de replicar en nuevos sitios. La instalación de depósito aduanero de umbral superior SEVESO III de ADR Logistics demostró el tipo de capacidades de almacenamiento de mercancías peligrosas y almacenamiento regulado que siguen siendo escasas en Hungría. A medida que el tránsito vinculado al ferrocarril y la complejidad aduanera aumentan, la capacidad de depósito aduanero certificada debería volverse más valiosa que el espacio general. La industria de almacenamiento y depósito de Hungría, por tanto, probablemente verá una brecha más amplia entre la oferta estándar de almacenes y la infraestructura de almacenamiento altamente regulada.

Por Control de Temperatura: La Inversión en Cadena de Frío se Expande más allá de los Alimentos

Las instalaciones sin control de temperatura representaron el 78,01% del tamaño del mercado de almacenamiento y depósito de Hungría en 2025, ya que la mayor parte del stock de almacenes húngaros sigue sirviendo a la carga general y a la demanda industrial estándar. El almacenamiento con control de temperatura tiene previsto crecer a una CAGR del 9,41% hasta 2031, convirtiéndolo en uno de los segmentos de expansión más sólidos del mercado. Las obligaciones de Buenas Prácticas de Distribución farmacéuticas, la entrega de comestibles en línea y las normas más estrictas de trazabilidad alimentaria respaldan ese cambio. HAVI Logistics puso en servicio un centro de distribución de casi 18.500 m² en Alsónémedi en diciembre de 2025, que incluye más de 3.600 m² de espacio congelado y un diseño energético sin gas. Dachser Hungary añadió posteriormente un cross-dock de alimentos con control de temperatura de 600 m² en Kecskemét en junio de 2026 para mejorar el servicio diario a la red minorista del sur de Hungría.

El crecimiento de la cadena de frío se está expandiendo más allá de los alimentos hacia la manipulación farmacéutica y la distribución sanitaria. Estas operaciones requieren monitoreo continuo, documentación más sólida y una incorporación más cuidadosa que el almacenamiento en seco estándar. Eso eleva el umbral operativo para los nuevos participantes y otorga a los operadores experimentados una ventaja más sólida. En la práctica, el segmento está creciendo no solo porque la demanda está aumentando, sino también porque el estándar de servicio se está volviendo cada vez más difícil de cumplir.

Por Adopción Tecnológica: La Brecha de Automatización Crea Divergencia de Márgenes

Las operaciones manuales representaron el 54,69% de la participación del mercado de almacenamiento y depósito de Hungría en 2025. Las instalaciones semiautomatizadas ocuparon la banda intermedia y a menudo dependían de cintas transportadoras, sistemas básicos de gestión de almacenes y digitalización limitada de procesos. Las instalaciones totalmente automatizadas tienen previsto expandirse a una CAGR del 11,25% hasta 2031, la tasa de crecimiento más alta en todos los tipos de segmentación. Gebruder Weiss alcanzó plena capacidad operativa en su almacén autónomo de Páty en julio de 2025, demostrando que el rendimiento automatizado ya puede operar a escala en Hungría. Jungheinrich también amplió un sistema de robots móviles automatizados para Magyar Gomba en Demjén en marzo de 2026, demostrando que la adopción se estaba extendiendo hacia la logística de producción de alimentos regional y ya no se limitaba a los centros del área de Budapest.

La brecha entre los activos automatizados y los manuales se está ampliando porque la productividad, la intensidad laboral y las tasas de error ahora difieren más claramente entre los tipos de instalaciones. Los inquilinos de comercio electrónico premium, atención sanitaria y sectores sensibles al tiempo se están orientando hacia operadores que pueden ofrecer un rendimiento estable y mejor trazabilidad. Los clientes tradicionales en manufactura y bienes de consumo todavía utilizan espacio manual o semiautomatizado, pero esa base se está volviendo más sensible al precio. El mercado de almacenamiento y depósito de Hungría se está dividiendo, por tanto, en un nivel automatizado de mayor margen y un nivel convencional de menor margen.

Por Industria de Usuario Final: El Crecimiento del Sector Farmacéutico Supera a Todos los Demás

La manufactura representó el 28,33% del tamaño del mercado de almacenamiento y depósito de Hungría en 2025 y siguió siendo el ancla principal. La base automotriz y electrónica de Hungría continuó generando grandes flujos de secuenciación, manipulación de piezas y bienes terminados alrededor de los centros de producción. Los bienes de consumo, los alimentos y las bebidas también representaron una gran participación porque las cadenas minoristas nacionales y sus proveedores de servicios mantuvieron importantes huellas de almacén a lo largo de la red vial principal. La atención sanitaria y la industria farmacéutica son los segmentos de usuario final de mayor crecimiento con una CAGR del 10,17% hasta 2031. Kuehne+Nagel inauguró un cross-dock sanitario de 2.000 m² con cumplimiento de Buenas Prácticas de Distribución en Budapest en enero de 2025 para fortalecer su red de carga fraccionada de Europa Central para la logística farmacéutica.

El crecimiento en atención sanitaria y farmacéutica está siendo respaldado por la relocalización de cadenas de suministro, normas de almacenamiento más estrictas y una demanda creciente de distribución transfronteriza conforme. El comercio minorista y el comercio electrónico, incluso cuando son menores en número de sitios, continúan impulsando una mayor velocidad de almacén y una mayor intensidad de servicios de valor agregado. Otros grupos de usuarios finales, como productos químicos, energía y materiales de construcción, siguen limitados por la escasez de sitios SEVESO y los mayores costos de cumplimiento. Eso mantiene a la manufactura en el liderazgo hoy, pero la industria farmacéutica está ganando terreno más rápido que cualquier otro grupo de clientes en el mercado de almacenamiento y depósito de Hungría.

Análisis Geográfico

Hungría Central representó el 56,87% de la participación del mercado de almacenamiento y depósito de Hungría en 2025. La región siguió siendo el principal clúster de almacenes del país porque el corredor del Gran Budapest y la ruta orbital M0 concentraron la mayor parte de la oferta especulativa y los parques logísticos de mayor calidad. La absorción bruta anual en el Gran Budapest alcanzó 667.490 m² en 2025, un 9% más interanual, lo que indica que la demanda de arrendamiento continuó incluso cuando más stock entró al mercado. La tasa de vacancia aumentó al 12,8% en el cuarto trimestre de 2025, pero la absorción neta de 155.150 m² solo en el cuarto trimestre demostró que los usuarios seguían tomando espacio y siendo más selectivos en cuanto a la calidad. En términos prácticos, Hungría Central sigue siendo el punto de control de la capacidad moderna, la elección de inquilinos y la oferta de edificios certificados en el mercado de almacenamiento y depósito de Hungría.

La Transdanubia Occidental y la Transdanubia Central formaron el segundo cinturón logístico debido a su acceso a las fronteras austriaca y eslovaca y sus vínculos con las bases automotrices de Győr y Kecskemét. Estas regiones atrajeron demanda de construcción a medida de proveedores automotrices que necesitaban secuenciación, gestión de flujo justo a tiempo y operaciones más cercanas a las plantas. El proyecto de Panattoni en Mosonmagyaróvár capturó este cambio a través de un diseño orientado a la sostenibilidad con carga para camiones eléctricos y un sólido objetivo de prearrendamiento antes de la construcción. La Transdanubia del Sur siguió siendo menos desarrollada, pero el lanzamiento por parte de CTP de un parque de construcción a medida en Pécs en 2026 demostró que los promotores estaban comenzando a explorar nuevas huellas regionales a medida que los costos del suelo en el área de Budapest aumentaban.

La Gran Llanura del Norte será la región de mayor crecimiento con una CAGR del 8,11% hasta 2031, respaldada por el clúster industrial de Debrecen y Nyíregyháza. La actividad relacionada con BMW, CATL y Samsung SDI está aumentando la demanda de almacenamiento, secuenciación y soporte logístico dentro de las plantas en toda la región. Raben Group amplió su sitio de Debrecen con una instalación moderna de categoría A en octubre de 2025 que añadió capacidad de grado alimentario, estanterías y gran altura para la creciente base de pymes. En la Gran Llanura del Sur, Metrans seleccionó Szeged para su próximo centro intermodal en febrero de 2026, lo que reflejó el valor del flete del Corredor X y la conectividad ferroviaria hacia Belgrado. El norte de Hungría siguió sirviendo al almacenamiento industrial vinculado a productos químicos y materiales básicos, pero la limitada disponibilidad de sitios con cumplimiento SEVESO continuó restringiendo el crecimiento de la capacidad de mercancías peligrosas.

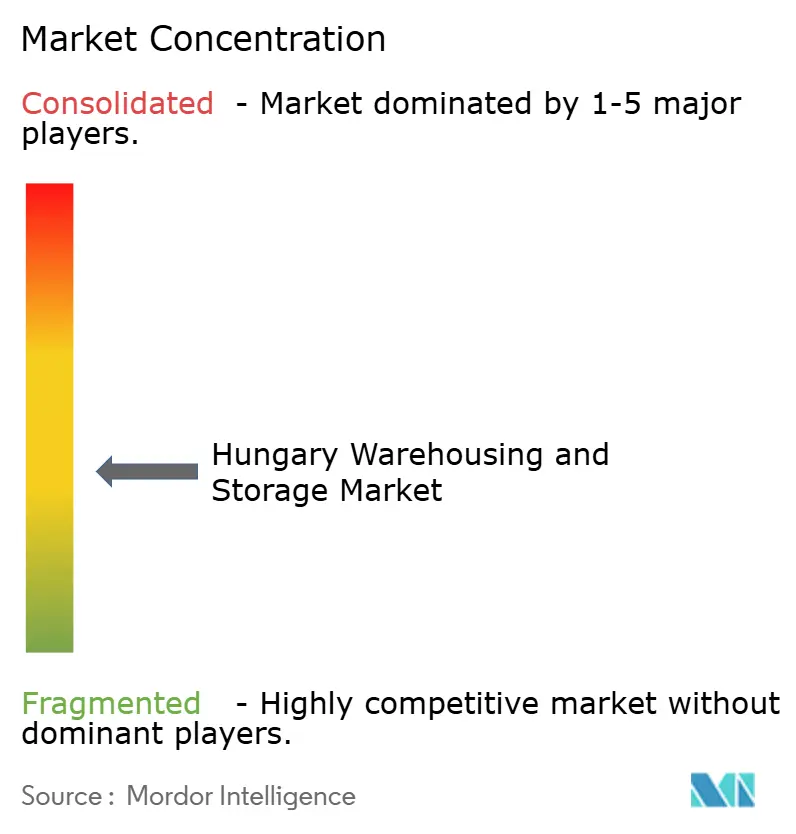

Panorama Competitivo

Los cinco principales operadores controlan aproximadamente el 38% de la capacidad nacional, situando a la industria de almacenamiento y depósito de Hungría en un territorio de moderada fragmentación. La adquisición del 62,5% de GySEV Cargo por parte de Waberer's en 2025 amplió su integración ferroviaria-vial y redujo el gasto logístico de los clientes hasta en un 22% mediante el enrutamiento intermodal. DHL, CEVA y Raben despliegan robots móviles autónomos y automatización de gran altura, logrando incrementos de productividad laboral superiores al 40% que respaldan primas de alquiler del 8%-12%.

El capital institucional de Blackstone, CTP y HelloParks, entre otros, impulsó las terminaciones especulativas a 340.000 m² en 2024, elevando momentáneamente la vacancia del corredor occidental de Budapest al 8,2%, pero también proporcionando stock de alta especificación que demandan los ocupantes modernos.

El espacio de mercancías peligrosas con cumplimiento SEVESO sigue siendo un nicho con oferta restringida donde los operadores establecidos Raben y Waberer's extraen primas del 15%-22% gracias a sistemas de seguridad iniciales de 2-3,5 millones EUR (2,34-4,10 millones USD). Las pymes de logística de terceros se enfrentan a costos recurrentes de cumplimiento ESG de 50.000-150.000 EUR (58.500-175.500 USD), creando objetivos de adquisición para proveedores globales que buscan presencia local.

Líderes de la Industria de Almacenamiento y Depósito de Hungría

-

Waberer's Group

-

Raben Group

-

Prologis

-

CTP

-

DSV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DSV Solutions Slovakia ha renovado su contrato de arrendamiento de aproximadamente 20.000 m² de espacio moderno de almacén en Prologis Park Bratislava, reafirmando su presencia continua en el sitio.

- Diciembre de 2025: Waberer's Group completó su primer desarrollo de almacén de construcción propia, un centro de logística de paquetería de aproximadamente 25.000 metros cuadrados, para Magyar Posta.

- Diciembre de 2025: Prologis suscribió un Acuerdo de Compra de Energía físico con ENGIE Zielona Energia, parte del Grupo ENGIE. En virtud del acuerdo, Prologis adquirió electricidad renovable generada por los parques eólicos de ENGIE para abastecer sus parques logísticos e industriales en Polonia.

- Noviembre de 2025: Dachser Hungary lanzó una ruta directa de flete Kecskemét-Sofía. La empresa introdujo un servicio semanal directo de grupaje desde Kecskemét hasta Sofía, Bulgaria. Esto marcó su segunda nueva ruta directa lanzada en 2025, tras la ruta PilisVörösvár-Padua en enero, después de que Rumanía y Bulgaria se unieran al Espacio Schengen.

Alcance del Informe del Mercado de Almacenamiento y Depósito de Hungría

| Almacenamiento |

| Distribución y Gestión de Inventarios |

| Servicios de Valor Agregado y Otros (Kitting, Etiquetado) |

| Almacenamiento Compartido General / de Múltiples Clientes |

| Almacenamiento por Contrato Dedicado |

| Almacenamiento en Depósito Aduanero |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Manufactura |

| Bienes de Consumo |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Atención Sanitaria y Farmacéutica |

| Otras Industrias de Usuario Final |

| Hungría Central |

| Transdanubia Central |

| Transdanubia Occidental |

| Transdanubia del Sur |

| Norte de Hungría |

| Gran Llanura del Norte |

| Gran Llanura del Sur |

| Por Tipo de Servicio | Almacenamiento |

| Distribución y Gestión de Inventarios | |

| Servicios de Valor Agregado y Otros (Kitting, Etiquetado) | |

| Por Tipo de Almacén | Almacenamiento Compartido General / de Múltiples Clientes |

| Almacenamiento por Contrato Dedicado | |

| Almacenamiento en Depósito Aduanero | |

| Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | |

| Por Adopción Tecnológica | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Industria de Usuario Final | Manufactura |

| Bienes de Consumo | |

| Alimentos y Bebidas | |

| Comercio Minorista y Comercio Electrónico | |

| Atención Sanitaria y Farmacéutica | |

| Otras Industrias de Usuario Final | |

| Por Región | Hungría Central |

| Transdanubia Central | |

| Transdanubia Occidental | |

| Transdanubia del Sur | |

| Norte de Hungría | |

| Gran Llanura del Norte | |

| Gran Llanura del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de almacenamiento y depósito en Hungría en 2026?

El mercado de almacenamiento y depósito de Hungría se estima en 1,19 mil millones USD en 2026 y tiene previsto alcanzar 1,55 mil millones USD para 2031 a una CAGR del 5,43%.

¿Qué categoría de servicio lidera los ingresos en Hungría?

El almacenamiento fue el tipo de servicio más grande en 2025 con el 49,77% de los ingresos, lo que refleja el papel del país en los flujos de mercancías generales, automotrices y de bienes de consumo de alta rotación.

¿Qué formato de almacén está creciendo más rápido?

El almacenamiento en depósito aduanero es el tipo de almacén de mayor crecimiento con una CAGR del 7,88% hasta 2031, respaldado por la creciente complejidad aduanera y el tráfico de corredores.

¿Por qué es tan importante Hungría Central para la demanda de almacenes?

Hungría Central representó el 56,87% de los ingresos en 2025 porque el Gran Budapest y el corredor M0 concentran el stock moderno, la demanda de inquilinos y la conectividad de transporte.

¿Qué está impulsando la automatización en las operaciones de almacenes húngaros?

Las instalaciones totalmente automatizadas tienen previsto crecer a una CAGR del 11,25% hasta 2031 porque los operadores buscan mejor rendimiento, menores costos de manipulación y niveles de servicio más fiables.

¿Qué grupo de clientes está expandiéndose más rápido?

La atención sanitaria y la industria farmacéutica es el segmento de usuario final de mayor crecimiento con una CAGR del 10,17% hasta 2031, impulsado por las necesidades de almacenamiento con cumplimiento de Buenas Prácticas de Distribución y la mayor demanda de logística farmacéutica regional.

Última actualización de la página el: