Tamaño y participación del mercado de transporte de carga por carretera en Rusia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

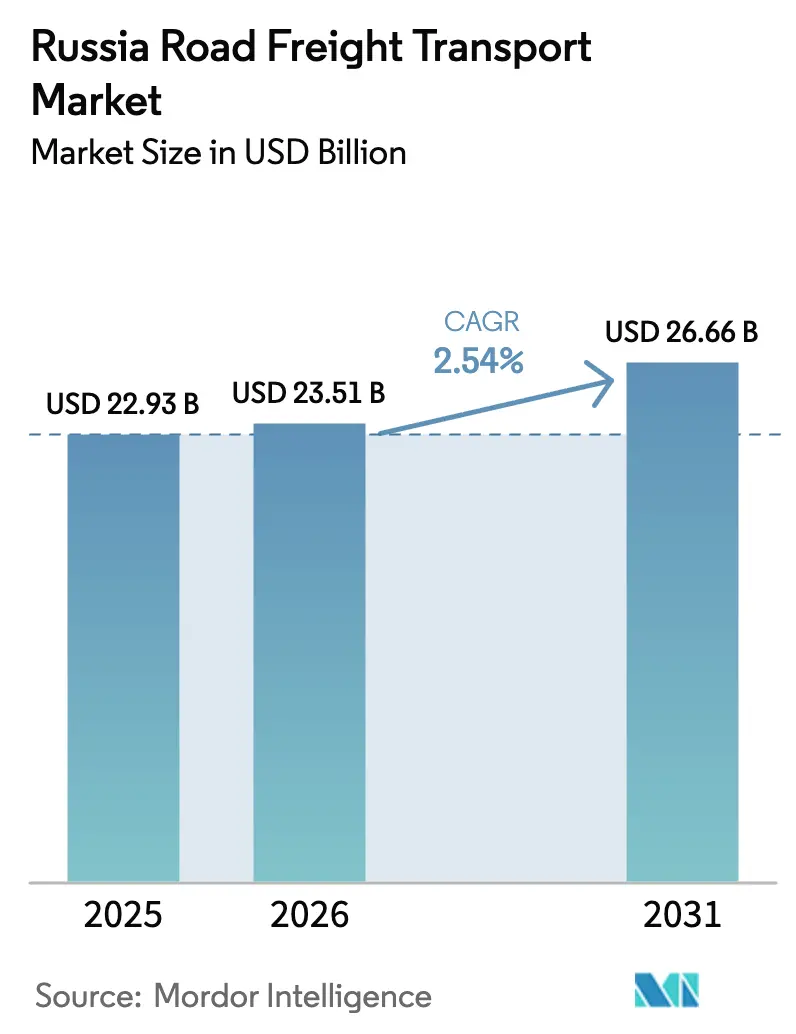

| Tamaño del mercado en el año base (2025) | 22.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.54% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transporte de carga por carretera en Rusia por Mordor Intelligence

Se espera que el tamaño del mercado de transporte de carga por carretera en Rusia crezca de USD 22,93 mil millones en 2025 a USD 23,51 mil millones en 2026, y se prevé que alcance USD 26,66 mil millones para 2031 a una CAGR del 2,54% durante 2026-2031. Las persistentes fricciones geopolíticas frenan el crecimiento global, aunque la sostenida producción industrial, la reorientación del comercio hacia Asia y las inversiones focalizadas en autopistas mantienen los volúmenes de carga en una trayectoria ascendente. La demanda impulsada por la manufactura, el rápido crecimiento del tráfico transfronterizo con China y los constantes flujos de paquetes de comercio electrónico sustentan la utilización de la flota, mientras que la escasez de conductores, los precios volátiles del diésel y los elevados costos de arrendamiento con altas tasas de interés continúan comprimiendo los márgenes de los operadores. La documentación digital exigida por el gobierno y el lanzamiento en 2025 de la Plataforma Nacional Digital de Transporte y Logística refuerzan el cumplimiento normativo, pero permiten un procesamiento administrativo más ágil. Los grupos de logística integrada utilizan fusiones, alianzas tecnológicas y expansión de terminales para asegurar ventajas de escala, mientras que los transportistas pequeños se adaptan enfocándose en rutas regionales de nicho o subcontratando a agregadores de plataformas.

Conclusiones clave del informe

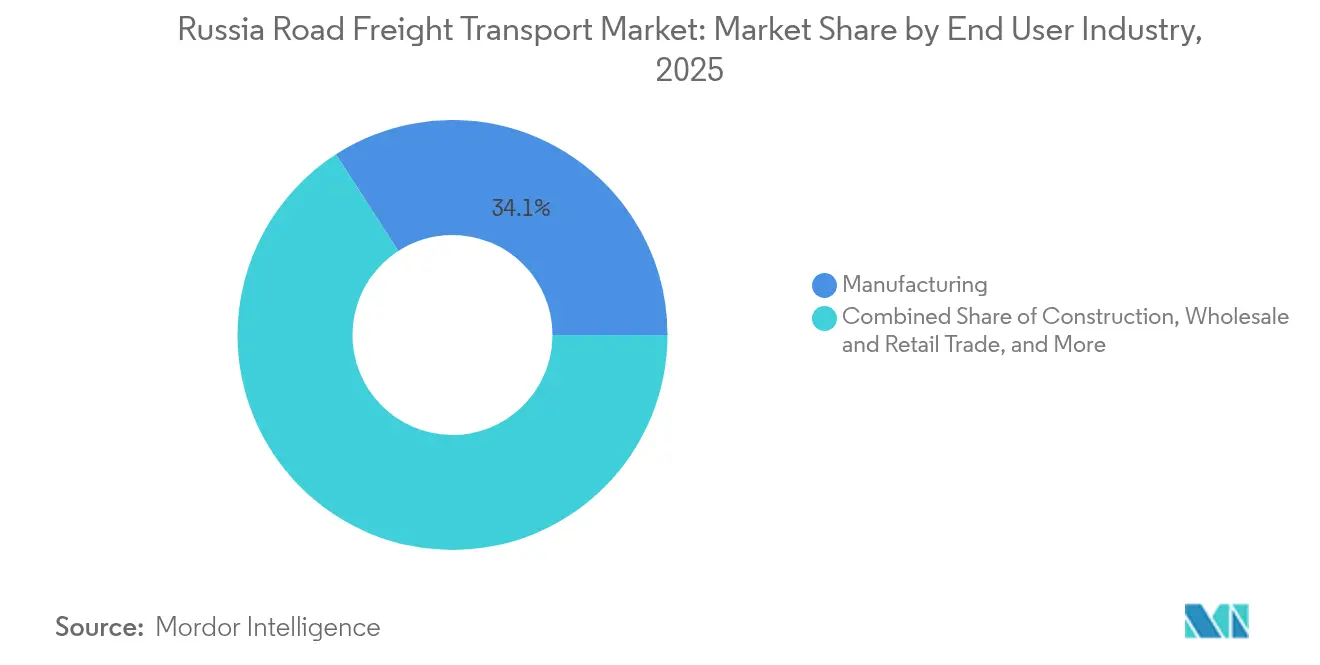

- Por industria de usuario final, la manufactura capturó el 34,12% de la participación del mercado de transporte de carga por carretera en Rusia en 2025, y la categoría «Otros» —principalmente logística de defensa y sustitución de importaciones— muestra el crecimiento más rápido con una CAGR del 3,12% entre 2026-2031.

- Por destino, los movimientos domésticos representaron el 64,30% del tamaño del mercado de transporte de carga por carretera en Rusia en 2025, mientras que las rutas internacionales se encaminan a una CAGR del 3,02% entre 2026-2031.

- Por especificación de carga, la carga completa (FTL) representó el 82,95% de la participación en ingresos en 2025; la carga parcial (LTL) se expande a una CAGR del 2,87% entre 2026-2031.

- Por contenedorización, la carga no contenedorizada dominó con el 86,10% de la participación en ingresos en 2025, pero el tráfico contenedorizado crece a una CAGR del 2,61% entre 2026-2031.

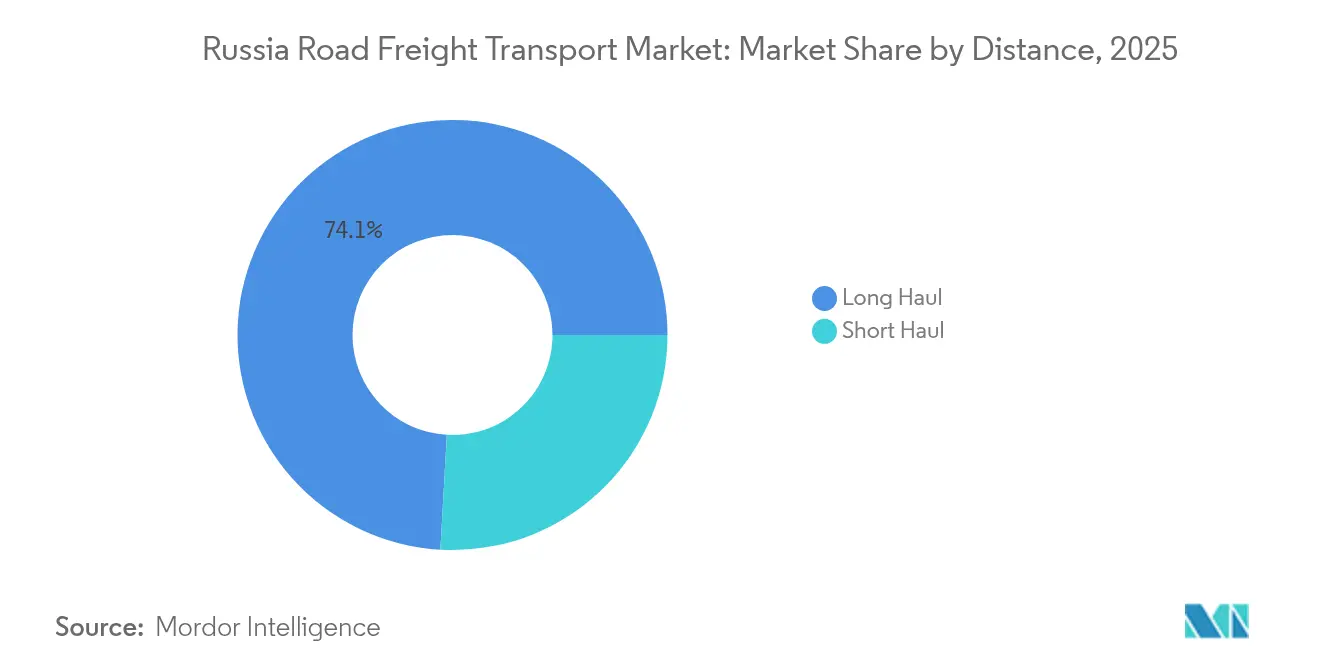

- Por distancia, los servicios de larga distancia representaron el 74,10% de la participación en ingresos en 2025 y avanzarán a una CAGR del 2,67% entre 2026-2031.

- Por configuración de mercancías, las mercancías sólidas permanecieron como la mayor fuente de ingresos con el 71,60% de la participación en ingresos en 2025, mientras que la logística de mercancías líquidas muestra una CAGR del 2,74% entre 2026-2031.

- Por control de temperatura, la carga sin control de temperatura aún representa el 93,90% de la participación en ingresos en 2025, aunque los servicios con control de temperatura lideran el crecimiento del segmento con una CAGR del 2,82% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transporte de carga por carretera en Rusia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda transfronteriza China–Rusia | +0.8% | Regiones del Lejano Oriente; centros de distribución de Moscú | Mediano plazo (2-4 años) |

| Expansión del cumplimiento del comercio electrónico doméstico | +0.6% | Moscú, San Petersburgo, principales centros urbanos | Corto plazo (≤ 2 años) |

| Mejoras en el corredor M-12 y Norte–Sur | +0.5% | Rusia central; corredor Volga-Ural | Mediano plazo (2-4 años) |

| Incentivos para la renovación de la fabricación de camiones | +0.4% | A nivel nacional, regiones industriales | Largo plazo (≥ 4 años) |

| Transbordo en microcentros fronterizos impulsado por sanciones | +0.7% | Corredores de Kazajistán y Bielorrusia | Corto plazo (≤ 2 años) |

| Plataformas digitales de carga | +0.3% | Centros logísticos nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda transfronteriza China–Rusia

El transporte de carga por carretera bidireccional entre Rusia y China aumentó considerablemente en 2024, ya que el comercio bilateral alcanzó USD 202,11 mil millones en los primeros diez meses, impulsando los volúmenes de camiones a través de los cruces de Zabaykalsk y Blagoveshchensk[1]VIPU Supply Chain Logistics, "Transporte multimodal de China a Rusia," viputrans.com. La congestión persiste porque las cuotas diarias de acceso no satisfacen la rápida demanda creciente, lo que lleva a los transportistas con los permisos requeridos a cobrar tarifas de línea principal con prima. Un tráfico más equilibrado en sentido este y oeste reduce los retornos en vacío, elevando los márgenes de larga distancia y atrayendo a operadores integrados para agregar capacidad dedicada al Lejano Oriente. A partir de 2025, la extensión de la autopista M-12 hacia Tiumén y la implantación de sellos de navegación electrónica están preparados para acelerar los despachos transfronterizos, abriendo nueva capacidad para envíos con control de temperatura y de alto valor.

Expansión del cumplimiento del comercio electrónico doméstico

Los consumidores urbanos adoptaron la entrega en el mismo día y al día siguiente en 2024, lo que llevó a los proveedores de servicios logísticos de terceros (3PL) a instalar clasificadores automatizados y centros de microcumplimiento en torno a Moscú y San Petersburgo. La densidad de paquetes permite a los transportistas combinar cargas B2B y B2C, integrando algoritmos de optimización de rutas en el software de despacho convencional. El seguimiento en tiempo real y las aplicaciones orientadas al cliente elevan la visibilidad del servicio, mientras que los furgones frigoríficos especializados respaldan los florecientes nichos de supermercados en línea y productos farmacéuticos. La tendencia beneficia a los propietarios de flotas LTL que construyen redes de concentrador y radio alineadas con los puntos calientes del comercio minorista, incluso mientras los especialistas en carga completa (FTL) prueban pools de remolques de descarga directa para reducir los tiempos de espera en los muelles de distribución.

Mejoras en el corredor M-12 y Norte–Sur

La finalización del segmento Kazán–Ekaterimburgo en junio de 2025 reduce el tránsito Moscú-Urales hasta en tres horas, reduciendo el consumo de combustible y el desgaste de vehículos en la arteria de carga más transitada de Rusia[2]ConsultantPlus, Resolución Gubernamental N.º 1694 (30 nov. 2024), consultant.ru. La expansión hacia Tiumén en 2026 extiende las ganancias de eficiencia más profundamente hacia Siberia, permitiendo a los fabricantes reposicionar inventarios con mayor rapidez y abaratando los costos de larga distancia por kilómetro. Las inversiones paralelas en el corredor Norte–Sur añaden opcionalidad, ofreciendo a los expedidores una alternativa ferroviaria-vial-marítima para el comercio con Asia del Sur. Las cabinas automatizadas de aduanas y los registros digitales complementan el asfalto, reduciendo los retrasos que anteriormente extendían las paradas fronterizas a un día completo.

Transbordo en microcentros fronterizos impulsado por sanciones

El mayor escrutinio del control de exportaciones redirigió los flujos logísticos hacia patios de transbordo especializados a lo largo de las fronteras sur y este de Rusia, donde el rendimiento se duplicó hasta alcanzar 14 millones de toneladas en 2024. Los operadores con licencias de almacén aduanero consolidan palés, realizan controles aduaneros rápidos y recargan la mercancía en tractores domésticos que cumplen con las normas de cabotaje. Este sistema de concentrador y radio como alternativa alarga la distancia media de transporte, pero genera lucrativos recargos por conocimiento normativo. La concentración sigue siendo alta —tres empresas logísticas gestionan aproximadamente el 40% del tonelaje fronterizo—, lo que aumenta la vulnerabilidad sistémica, aunque impulsa la inversión en capacidad redundante y documentación digital para cumplir con el mandato de presentación electrónica de septiembre de 2026.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles del diésel y tributación de combustible | -0.9% | Nacional, agudo en operaciones de larga distancia | Corto plazo (≤ 2 años) |

| Escasez de conductores y envejecimiento de la fuerza laboral | -0.7% | Nacional, grave en Siberia y el Lejano Oriente | Largo plazo (≥ 4 años) |

| Alta carga de arrendamiento por tasas de interés elevadas | -0.5% | Nacional, concentrado entre transportistas pymes | Mediano plazo (2-4 años) |

| Presión de precios por liberalización del cabotaje en la UEEA | -0.3% | Regiones fronterizas con Kazajistán y Bielorrusia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del diésel y tributación de combustible

La cotización media del diésel en carretera en Rusia osciló más del 40% durante 2024, obligando a los transportistas en la ruta Volga-Urales a subir las tarifas un 70% en determinados meses[3]Ministerio de Transporte de la Federación Rusa, "Proyecto de reglamento sobre el transporte de carga por carretera," mot.gov.ru. Las flotas más pequeñas sin descuentos por tarjeta de combustible ni programas de cobertura tuvieron dificultades para fijar precios contractuales con precisión, erosionando la competitividad en licitaciones. Los ajustes de impuestos especiales del tesoro, los límites de derechos de exportación y los ciclos de mantenimiento de refinerías añadieron imprevisibilidad, acelerando la adopción de la telemática para dirigir a los conductores hacia gasolineras de bajo precio. Los grandes operadores respondieron asegurando acuerdos de compra al por mayor y modernizando tractores KAMAZ-54901 a GNL para reducir los gastos de energía por kilómetro, aunque la infraestructura de GNL sigue siendo escasa fuera de la Rusia central.

Escasez de conductores y envejecimiento de la fuerza laboral

La edad media de los conductores supera ahora los 48 años, y las jubilaciones superan la emisión de nuevas licencias, creando una brecha que superó los 20.000 puestos en 2024[4]Trans.ru, "Impacto del registro de conductores en los servicios de transporte," trans.ru. Las asignaciones de larga distancia hacia Siberia enfrentan los mayores obstáculos de contratación debido a los climas extremos y las prolongadas rotaciones. Las ofertas salariales aumentaron un 25–30% interanual, aunque la rotación de personal sigue siendo alta a medida que los veteranos optan por empleos de reparto local menos exigentes. Los transportistas responden con academias internas, bonificaciones de incorporación y esquemas de doble conductor para acortar los ciclos de descanso, pero es probable que el flujo de nuevos conductores se mantenga escaso hasta que se materialicen reformas más amplias en la formación profesional. Existen pilotos de camiones autónomos, aunque la claridad regulatoria y la fiabilidad de los sensores en condiciones climáticas extremas retrasan el despliegue comercial más allá de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: la manufactura ancla los volúmenes de carga

La manufactura generó el 34,12% de la participación del mercado de transporte de carga por carretera en Rusia en 2025, lo que refleja la elevada demanda del sector de materias primas entrantes y productos terminados salientes. La posición sobreponderada del segmento estabiliza los volúmenes de referencia incluso cuando los ciclos del gasto del consumidor fluctúan. Las líneas de defensa y sustitución de importaciones, agrupadas bajo «Otros», se expanden con mayor rapidez a una CAGR del 3,12% entre 2026-2031, a medida que los programas estatales aceleran la producción nacional de maquinaria, electrónica y componentes de doble uso.

Los fabricantes de acero y los ensambladores de automóviles suelen asegurar contratos anuales de carga completa (FTL) para garantizar el suministro justo a tiempo, favoreciendo a los grandes transportistas con pools de remolques dedicados. Mientras tanto, las marcas de alimentos y los laboratorios farmacéuticos se adhieren a plataformas LTL que pueden combinar paquetes con y sin control de temperatura en una sola ruta. En general, se espera que el tamaño del mercado de transporte de carga por carretera en Rusia para la manufactura se amplíe junto con el aumento de la producción en fábrica y la reubicación de inventarios desde geografías afectadas por sanciones. Los clústeres de sustitución de importaciones en el cinturón Volga-Ural registran las mayores ganancias en densidad de rutas, atrayendo inversiones de los proveedores de servicios logísticos de terceros (3PL) en instalaciones de cross-docking y alojamientos para conductores.

Por destino: escala doméstica, márgenes internacionales

Los transportes domésticos representaron el 64,30% del tamaño del mercado de transporte de carga por carretera en Rusia en 2025, ya que la vasta geografía del país asegura trayectos de varios días entre centros industriales. Las modernizaciones de autopistas reducen los tiempos de tránsito, aunque las distancias siguen siendo suficientemente largas como para desincentivar los cambios modales para muchas cargas sensibles al tiempo. Se prevé que la carga internacional crezca a una CAGR del 3,02% entre 2026-2031 por el aumento del comercio bilateral de mercancías.

Los especialistas en operaciones transfronterizas aprovechan la experiencia en aduanas, los despachadores multilingües y la gestión de permisos, manteniendo elevadas las barreras de entrada. El auge de las oportunidades de retorno hacia Rusia —fertilizantes, madera y carbón— mejora la utilización de activos, mientras que los nuevos microcentros en Kazajistán ofrecen opciones de enrutamiento indirecto para evitar cuellos de botella. Los transportistas orientados al mercado doméstico siguen siendo competitivos adoptando los procedimientos de tránsito electrónico e-TIR y la planificación dinámica de rutas que reducen los kilómetros en vacío en rutas repetitivas.

Por especificación de carga: dominio del FTL con ventaja digital del LTL

La carga completa (FTL) representó el 82,95% de la participación del mercado de transporte de carga por carretera en Rusia en 2025, impulsada por materias primas a granel, cargas de contenedores y contratos de fábrica. El LTL, aunque menor, se acelerará a una CAGR del 2,87% entre 2026-2031 porque los operadores de plataformas agregan pedidos fragmentados de pymes en corredores de alta densidad entre pares de ciudades.

Las flotas con ventajas de escala en FTL disfrutan de trámites más sencillos y tiempos de rotación más rápidos, pero cada vez más instalan sensores IoT y software de mantenimiento predictivo para proteger sus escasos márgenes del aumento del combustible y los neumáticos. Las redes LTL invierten en cross-docks regionales y motores de emparejamiento de cargas basados en inteligencia artificial que reducen las rutas en vacío emparejando flujos de retorno, empujando la utilización por encima del 85%. Los expedidores valoran la visibilidad a nivel de envío del LTL y los precios de pago por uso, lo que amplía aún más su mercado potencial.

Por contenedorización: el granel sigue dominando, el intermodal gana impulso

La carga no contenedorizada representó el 86,10% del volumen total en 2025, en consonancia con el perfil de envíos rico en materias primas de Rusia. No obstante, la carga contenedorizada gana impulso a una CAGR del 2,61% entre 2026-2031, ya que los expedidores persiguen la eficiencia intermodal y conexiones ferroviarias-viales transeurasíticas más rápidas.

El tamaño del mercado de transporte de carga por carretera en Rusia para el transporte de contenedores se expandirá una vez que la terminal de Zabaykalsk modernizada de FESCO entre en operación, aumentando la capacidad de manipulación en el Lejano Oriente. Las cajas estandarizadas resultan atractivas para los exportadores de electrónica, ropa y alimentos procesados que requieren una manipulación cuidadosa y transferencias de modo rápidas. Las bobinas de acero a granel, el GNL y la carga de proyecto permanecen fuera de las normas de contenedor, anclando las flotas convencionales de plataforma, cisterna y transporte pesado.

Por distancia: economías de escala en larga distancia

Los corredores de larga distancia capturaron el 74,10% de la participación del mercado de transporte de carga por carretera en Rusia en 2025 y están en una trayectoria de CAGR del 2,67% entre 2026-2031, ya que el cierre de plantas de fabricantes de equipos originales (OEM) occidentales desplaza los volúmenes más hacia el interior del país. Las densas rutas este-oeste que conectan Moscú, Kazán, Ekaterimburgo y Novosibirsk generan retornos confiables que mantienen altos los factores de carga.

Las rutas de corta distancia y última milla urbana se benefician del comercio electrónico, pero enfrentan una competencia más intensa del ferrocarril en recorridos de 300–700 km. Para mitigar el aumento de peajes y la congestión, los transportistas despliegan chasis de contenedores de doble apilamiento para segmentos de transporte combinado ferroviario-vial y aprovechan modelos de recargos de combustible basados en la distancia para estabilizar las previsiones de ingresos.

Por configuración de mercancías: núcleo de carga sólida, nicho de carga líquida

Las mercancías sólidas representaron el 71,60% del tamaño del mercado de transporte de carga por carretera en Rusia en 2025, abarcando insumos de construcción, maquinaria terminada y productos de consumo básico. La carga líquida —petróleo, productos químicos, aceites comestibles— superará este ritmo con una CAGR del 2,74% entre 2026-2031, ya que los productores de energía redirigen los flujos hacia compradores no pertenecientes a la OCDE y las plantas químicas aumentan la capacidad para la sustitución doméstica.

Las normas sobre materiales peligrosos, las certificaciones ADR y los cisternas especializados elevan las barreras de entrada, pero respaldan tarifas diarias premium superiores a RUB 180 (USD 2,02) por kilómetro en determinadas rutas siberianas. Las flotas de mercancías sólidas innovan con remolques modulares de cortina lateral y grúas de carga lateral, lo que les permite flexibilizar entre movimientos paletizados y de gran tamaño sin tiempo de inactividad.

Por control de temperatura: amplitud ambiental, auge de la cadena de frío

Los envíos sin control de temperatura aún dominan con el 93,90% de las cargas, aunque el tráfico con control de temperatura liderará el crecimiento del segmento con una CAGR del 2,82% entre 2026-2031, ya que los fabricantes de medicamentos localizan la producción de vacunas, biológicos e insulina. Los minoristas de alimentos también elevan los estándares de cadena de frío en las regiones metropolitanas, impulsando la demanda de vehículos frigoríficos certificados ATP y el registro de temperatura basado en telemática.

Los operadores que invierten en remolques de doble evaporador y refrigeración a GNL pueden acceder a importaciones transfronterizas de frutas y mariscos de Asia Central y Asia Oriental. Mientras tanto, los propietarios de flotas sin cajas aisladas se asocian con operadores de almacenamiento en frío a través de aplicaciones de alquiler puntual que equilibran la capacidad durante los picos de producción agrícola.

Análisis geográfico

El Distrito Federal Central de Moscú ancla el mercado de transporte de carga por carretera en Rusia con el clúster más denso de parques de almacenes, depósitos de camiones y 28.301 nodos logísticos mapeados en 2025. El papel de la región como pivote de distribución nacional garantiza una actividad constante de transporte troncal hacia el cinturón industrial Volga-Ural, donde la autopista M-12 reduce los plazos de entrega puerta a puerta y recorta los kilómetros de reposicionamiento en vacío. La interfaz del puerto Báltico de San Petersburgo otorga al Distrito del Noroeste una base de exportación resiliente a pesar de los menores volúmenes hacia Europa, mientras que sus 16.075 instalaciones logísticas registran la tasa de cierre más baja del país, lo que demuestra una sólida alineación de capacidad.

El Distrito Federal del Lejano Oriente registra las mayores ganancias de tráfico, ya que la demanda china de madera, metales y GNL impulsa el transporte por carretera bidireccional a través de Zabaykalsk y Blagoveshchensk. El número de camiones bilaterales se triplicó en 2024 y sigue aumentando gracias a la ampliación de los carriles de procesamiento fronterizo y las colas aduaneras digitales. Las tarifas de carga en la ruta Moscú–Vladivostok promedian RUB 45,3 (USD 0,50) por kilómetro a principios de 2025, lo que refleja sólidas primas de combustible, peaje y mano de obra, aunque aún superan el tránsito ferroviario para cargas de tiempo crítico.

Las rutas del sur a través de Nur-Zholy de Kazajistán y Kozlovichi de Bielorrusia sirven como desvíos de mercancías sujetas a sanciones, registrando un crecimiento del volumen de exportaciones del 44% interanual en 2024 según los registros aduaneros. Los corredores siberianos y árticos siguen siendo el dominio de transportistas especializados equipados para temperaturas extremas, navegación en carreteras de hielo y entregas en sitios mineros. Aunque escasamente pobladas, estas regiones ofrecen contratos de alto margen vinculados a proyectos de energía y minerales, compensando los elevados costos de mantenimiento y seguro.

Panorama competitivo

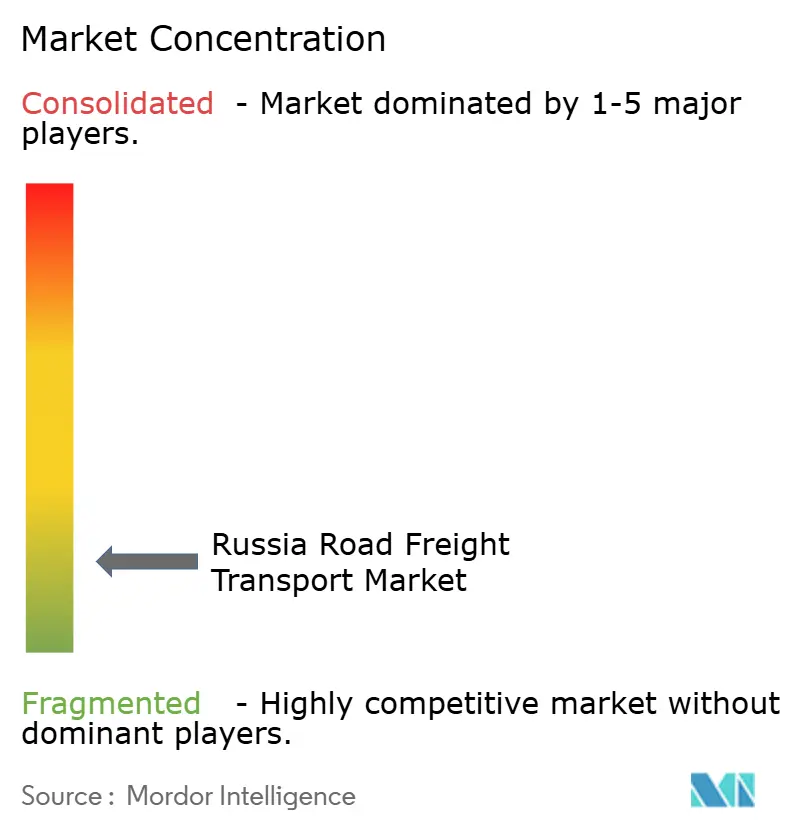

El sector del transporte de carga por carretera en Rusia sigue siendo fragmentado, con los cinco principales grupos de logística integrada controlando una participación menor de los ingresos, mientras que miles de propietarios-operadores cubren la demanda puntual en ciudades secundarias. La contemplada fusión de FESCO con TransContainer uniría la gestión portuaria, las flotas de plataformas ferroviarias y el transporte de larga distancia por carretera en una pila de servicios unificada, sentando un precedente para la ampliación multimodal. Una lógica similar impulsa el pacto de soluciones digitales de FESCO con Softline de septiembre de 2025, que integra la captura de datos en tiempo real, la facturación automatizada y el análisis predictivo en toda su flota de vehículos.

Los grandes transportistas se estandarizan en tractores Euro-6 o GNL, mejorando la eficiencia del combustible y facilitando el cumplimiento de las próximas normas de emisiones, mientras que las pymes se enfrentan a tasas de arrendamiento de dos dígitos que impiden la renovación de la flota. Las notas de consignación electrónicas obligatorias e-CMR a partir de septiembre de 2026 añaden una carga administrativa adicional; los operadores de mayor escala amortizan el costo en mayores volúmenes, ampliando la brecha de competitividad. Los especialistas transfronterizos siguen siendo un segmento de nicho pero lucrativo gracias a grupos de conductores bilingües y filiales de agentes de aduanas.

Las plataformas digitales de carga como ATI.SU y Gruzopoisk agregan capacidad fragmentada, emparejando pymes con cargas puntuales de expedidores en cuestión de minutos. Las plataformas cobran comisiones, aunque reducen las tasas de viajes en vacío, permitiendo que las microempresas con flota sobrevivan a pesar del aumento de peajes e impuestos sobre el diésel. Los recién llegados respaldados por capital de riesgo integran financiación integrada y arrendamiento de remolques bajo demanda, ofreciendo a los pequeños transportistas liquidez y flexibilidad de activos anteriormente reservadas para los grandes operadores.

Líderes de la industria del transporte de carga por carretera en Rusia

Delovye Linii Group

Globaltruck

ITECO Corporation

MONOPOLY

PEK, OOO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: FESCO Transportation Group y el integrador de TI Softline acordaron codesarrollar herramientas de despacho en la nube y rastreo de carga para automatizar los flujos de trabajo multimodales.

- Abril de 2025: ITECO comenzó a pilotar dos tractores KAMAZ-54901 a GNL suministrados por la división de transporte de KAMAZ, con el objetivo de reducir la exposición al diésel en rutas de materiales peligrosos reguladas por ADR.

- Agosto de 2024: FESCO asignó EUR 40 millones (USD 44 millones) para ampliar su terminal de contenedores de Zabaykalsk, desbloqueando capacidad adicional para transferencias ferroviarias-viales Rusia-China.

- Junio de 2024: ITECO y Sber Leasing firmaron un acuerdo de RUB 15 mil millones (USD 164 millones) para financiar 1.200 nuevas cabezas tractoras y semirremolques, acelerando la modernización de la flota.

Alcance del informe del mercado de transporte de carga por carretera en Rusia

Agricultura, pesca y silvicultura; construcción; manufactura; petróleo y gas, minería y canteras; comercio mayorista y minorista; otros están cubiertos como segmentos por industria de usuario final. Doméstico, internacional están cubiertos como segmentos por destino. Carga completa (FTL), carga parcial (LTL) están cubiertos como segmentos por especificación de carga. Contenedorizado, no contenedorizado están cubiertos como segmentos por contenedorización. Larga distancia, corta distancia están cubiertos como segmentos por distancia. Mercancías líquidas, mercancías sólidas están cubiertos como segmentos por configuración de mercancías. Sin control de temperatura, con control de temperatura están cubiertos como segmentos por control de temperatura.| Agricultura, pesca y silvicultura |

| Construcción |

| Manufactura |

| Petróleo y gas, minería y canteras |

| Comercio mayorista y minorista |

| Otros |

| Doméstico |

| Internacional |

| Carga completa (FTL) |

| Carga parcial (LTL) |

| Contenedorizado |

| No contenedorizado |

| Larga distancia |

| Corta distancia |

| Mercancías líquidas |

| Mercancías sólidas |

| Sin control de temperatura |

| Con control de temperatura |

| Industria de usuario final | Agricultura, pesca y silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y gas, minería y canteras | |

| Comercio mayorista y minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional | |

| Especificación de carga | Carga completa (FTL) |

| Carga parcial (LTL) | |

| Contenedorización | Contenedorizado |

| No contenedorizado | |

| Distancia | Larga distancia |

| Corta distancia | |

| Configuración de mercancías | Mercancías líquidas |

| Mercancías sólidas | |

| Control de temperatura | Sin control de temperatura |

| Con control de temperatura |

Definición de mercado

- Agricultura, pesca y silvicultura (APF) - Este segmento de industria de usuario final captura el gasto en logística externa (externalizada) incurrido por los actores de la industria APF en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la crianza de animales, la tala de madera, la pesca de animales acuáticos y otros animales de sus hábitats naturales, y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de producción (cosechas, productos agrícolas) hasta los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto en logística externa (externalizada) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, y la subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción, manteniendo el inventario de materias primas y equipos, suministros de tiempo crítico y proporcionando otros servicios de valor añadido para una gestión eficaz de proyectos.

- Transporte de carga por carretera contenedorizado - El segmento captura el gasto en logística externa (externalizada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único expedidor (ii) trasladados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden transporte de correo masivo en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como sin contenedor (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte en cisterna de líquidos a granel (vii) que implican el transporte de residuos (viii) transporte de materiales peligrosos. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el otro segmento de servicios del mercado de carga y logística.

- Tendencias de exportación y tendencias de importación - El desempeño logístico general de una economía está correlacionado positiva y significativamente (estadísticamente) con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se ha analizado el valor total del comercio, los principales productos básicos o grupos de productos básicos y los principales socios comerciales para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Mercancías líquidas - El segmento captura el gasto en logística externa (externalizada) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) agua (potable y residual) (iii) petróleo y gas (aguas arriba y aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) líquidos a granel de calidad alimentaria (como leche o zumo), (v) caucho, (vi) productos agroquímicos, entre otros. Estos bienes generalmente se transportan mediante camiones cisterna.

- Precio del combustible - Los picos en el precio del combustible pueden causar retrasos y perturbaciones para los Proveedores de Servicios Logísticos (PSL), mientras que las caídas del mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores condiciones. Por lo tanto, las variaciones en el precio del combustible han sido estudiadas a lo largo del período de revisión y presentadas junto con las causas y los impactos en el mercado.

- Transporte de carga por carretera de carga completa (FTL) - El segmento captura el gasto en logística externa (externalizada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único expedidor (ii) trasladados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden transporte de correo masivo en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como sin contenedor (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte en cisterna de líquidos a granel (vii) que implican el transporte de residuos (viii) transporte de materiales peligrosos. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el otro segmento de servicios del mercado de carga y logística.

- Distribución del PIB por actividad económica - El Producto Interno Bruto nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los sectores potencialmente más contribuyentes a la demanda logística.

- Crecimiento del PIB por actividad económica - El crecimiento del Producto Interno Bruto nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al por Mayor (cambio interanual en el índice de precios al productor) como en la Inflación de Precios al Consumidor han sido presentadas en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del costo operativo logístico, por ejemplo, los precios de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía y el combustible, los costos de mantenimiento, los cargos por peaje, los alquileres de almacenamiento, la agencia de aduanas, las tarifas de expedición, las tarifas de mensajería, entre otros, y por tanto impactando en el mercado de carga y logística en general.

- Tendencias clave de la industria - La sección del informe denominada «Tendencias clave de la industria» incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o últimos datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración financiera (4) Fusiones y adquisiciones (5) Alianzas y (6) Innovaciones de productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, y sus MEK han sido estudiados y presentados en esta sección.

- Transporte de carga por carretera de carga parcial (LTL) - El segmento captura el gasto en logística externa (externalizada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Parcial (LTL). El transporte de carga por carretera LTL se caracteriza como múltiples envíos combinados en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte general y especializado de carga inferior a cargas completas de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios expedidores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envíos de Carga Parcial de Contenedor (LCL)/envíos de agrupaje en el caso de servicios de transporte por camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de línea principal y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el otro segmento de servicios del mercado de carga y logística.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio, e influyen en los costos comerciales, lo que hace que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible y energía, el entorno inflacionario, entre otros. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado a lo largo del período de revisión.

- Principales proveedores de camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia en el consumo de combustible, las opciones de financiamiento, los costos anuales de mantenimiento, la disponibilidad de sustitutos, las estrategias de marketing, entre otros. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las marcas líderes y el comentario sobre el escenario actual del mercado y las perspectivas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto en logística externa (externalizada) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo continuo de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales, y almacenando y suministrando las materias primas a los clientes para la manufactura justo a tiempo.

- Participación modal - La participación modal de la carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, entre otros. Además, la participación modal por tonelaje (toneladas) y la participación modal por facturación de carga (tonelada-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (toneladas y tonelada-km), para el año base del estudio.

- Petróleo y gas, minería y canteras - Este segmento de industria de usuario final captura el gasto en logística externa (externalizada) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales metálicos; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases, desde aguas arriba hasta aguas abajo, y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados/procesados de un lugar a otro.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto en logística externa (externalizada) incurrido por los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la atención sanitaria y los servicios profesionales (administración, gestión de residuos, servicios jurídicos, arquitectura, ingeniería, diseño, consultoría, investigación científica y desarrollo), en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos) entre otros.

- Inflación de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria de «Inflación». Dado que el índice de precios al por mayor captura los movimientos de precios dinámicos de la manera más integral, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado conjuntamente con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de precios del transporte de carga por carretera - Los precios de la carga por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de carga (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de tonelaje de carga por carretera - El tonelaje de carga (peso de las mercancías en toneladas) manejado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, junto con la distancia media por envío (km), el volumen de carga (tonelada-km) y los precios de la carga (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de carga por carretera - Contratar a un proveedor de servicios logísticos (PSL) de transporte de carga por carretera o transportista (logística externalizada) para el transporte de mercancías constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) transporte de mercancías por carretera reportado por transportistas registrados en los países informantes (ii) transporte de materias primas o mercancías manufacturadas (sólidos y líquidos) (iii) transporte con vehículos de motor comerciales (camiones rígidos o tractores con semirremolque), (iv) transporte de Carga Completa (FTL) o de Carga Parcial (LTL) (v) transporte contenedorizado o no contenedorizado (vi) transporte con o sin control de temperatura, (vii) transporte de corta o larga distancia (transporte por carretera, OTR por sus siglas en inglés), (viii) transporte de bienes de oficina o del hogar usados (mudanzas), (ix) otro transporte de carga especializado (mercancías peligrosas, carga sobredimensionada) y (x) envíos de entrega de primera milla/milla intermedia/última milla externalizados, realizados por actores del transporte de carga por carretera. El alcance no incluye (i) transporte realizado por transportistas registrados en otros países (ii) el mercado de reparto de comidas a domicilio (iii) el mercado de reparto de comestibles a domicilio (iv) el transporte por red vial realizado/reportado por actores de Mensajería, Paquetería y Entrega Urgente (CEP).

- Longitud de carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de carreteras por categoría de superficie (pavimentadas frente a no pavimentadas) y la distribución de la longitud de carreteras por clasificación vial (autopistas frente a carreteras nacionales frente a otras carreteras) han sido analizadas y presentadas en esta tendencia de la industria.

- Ingresos por segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refieren a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calculan mediante el estudio y análisis de los principales parámetros, como la información financiera, la cartera de servicios, la dotación de personal, el tamaño de la flota, las inversiones, el número de países en los que opera, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, y se ha verificado mediante interacciones con la industria y expertos.

- Transporte de carga por carretera de corta distancia - El segmento captura el gasto en logística externa (externalizada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una única área administrativa y su hinterland, (ii) con camiones más pequeños y camionetas de recogida (iii) mediante servicios contenedorizados y de granel seco (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla/última milla externalizados, realizados por actores del transporte de carga por carretera.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable ha sido estudiada y presentada a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge en la penetración de teléfonos inteligentes, junto con el aumento de los ingresos disponibles, ha dado lugar a un crecimiento fenomenal en el mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento del comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están muy interrelacionadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros, y el crecimiento de la industria manufacturera a lo largo del período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la flota de camiones por tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), entre otros. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las perspectivas del mercado durante el período de pronóstico han sido presentados en esta tendencia de la industria.

- Costos operativos del transporte de carga por carretera - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, medir los costos operativos ayuda a identificar si es necesario realizar cambios operativos y dónde hacerlos para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por carretera y las variables implicadas, a saber, los salarios y beneficios de los conductores, los precios del combustible, los costos de reparación y mantenimiento, los costos de neumáticos, entre otros, han sido estudiados para el año base del estudio y presentados para la geografía estudiada (país o región según el alcance del informe).

- Comercio mayorista y minorista - Este segmento de industria de usuario final captura el gasto en logística externa (externalizada) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde las fábricas hasta los distribuidores y, finalmente, hasta el cliente final, cubriendo actividades como la adquisición de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento, la previsión de la demanda, la gestión de inventarios, entre otros.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor registrado en un país, realizado en el territorio nacional de otro país. |

| Cross-docking | El cross-docking es un procedimiento logístico en el que los productos de un proveedor o planta de manufactura se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. El cross-docking tiene lugar en una terminal de distribución; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre «cross-docking» explica el proceso de recibir productos a través de un muelle de entrada y luego transferirlos al muelle de transporte de salida. |

| Comercio de tránsito | Transporte internacional por carretera entre dos países distintos, realizado por un vehículo de motor registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Mercancías peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen: Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas; Clase 9: Sustancias y artículos peligrosos varios. |

| Envío directo | El envío directo es un método de entrega de mercancías del proveedor o propietario del producto directamente al cliente. En la mayoría de los casos, el cliente encarga los bienes al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Transporte de arrastre (drayage) | El transporte de arrastre es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el transporte marítimo o aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de transporte de arrastre mueven carga hacia y desde varios destinos, como buques portacontenedores, patios de almacenamiento, almacenes de cumplimiento de pedidos y patios de ferrocarril. Normalmente, el transporte de arrastre solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un conductor en un único turno. Pero a pesar de esto, desempeña un papel importante en el transporte de larga distancia, ya que acerca las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón seco (dry van) | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no cuentan con control de temperatura (a diferencia de las unidades frigoríficas «reefer») y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma). |

| Demanda final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, el consumo por parte de las empresas como inversión de capital y las exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, el consumo por parte de las empresas como inversión de capital y las exportaciones. |

| Camión de plataforma (flatbed) | Un camión de plataforma es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma es comparable a un remolque de plataforma. |

| Logística de entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda intermedia | La demanda intermedia incluye bienes, servicios, y construcción de mantenimiento y reparación vendidos a las empresas, excluyendo la inversión de capital. |

| Carga internacional cargada | Lugar de carga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga internacional descargada | Lugar de descarga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga fuera de norma (OOG) | La carga fuera de norma (OOG, por sus siglas en inglés) es cualquier carga que no puede ser cargada en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones superiores a las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga parcial | Una carga parcial describe las mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa (FTL). |

| Carretera pavimentada | Carretera asfaltada con piedra triturada (macadam) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia adentro a través de la cadena de suministro o viaja «hacia atrás» a través de la cadena de suministro. |

| Servicio de transporte de carga por carretera | Contratar a una agencia de transporte por camión para el transporte de mercancías (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa (FTL) o de Carga Parcial (LTL), contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo de cortina lateral (tautliner) | Tautliner y cortina lateral se utilizan como nombres genéricos para camiones/remolques con cortina lateral. Las cortinas están fijadas permanentemente a un carril en la parte superior y a raíles/postes desmontables en la parte delantera y trasera, lo que permite que las cortinas se abran y las carretillas elevadoras se utilicen a lo largo de los lados para una carga y descarga fácil y eficiente. Cuando se cierran para el viaje, las correas de sujeción de carga verticales se unen a un carril de cuerda debajo de la plataforma del camión, conectando la plataforma del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre «Tautliner». Esto evita que la cortina ondule o retumbe con el viento y también puede ayudar a retener cargas ligeras para que no se deslicen lateralmente. |

| Transporte de carga por alquiler o remuneración | El transporte de mercancías a cambio de remuneración. |

| Carretera no pavimentada | Carretera con base estabilizada no asfaltada con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación se considera parte del precio, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción