Tamaño y participación del mercado de correas transportadoras de caucho

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

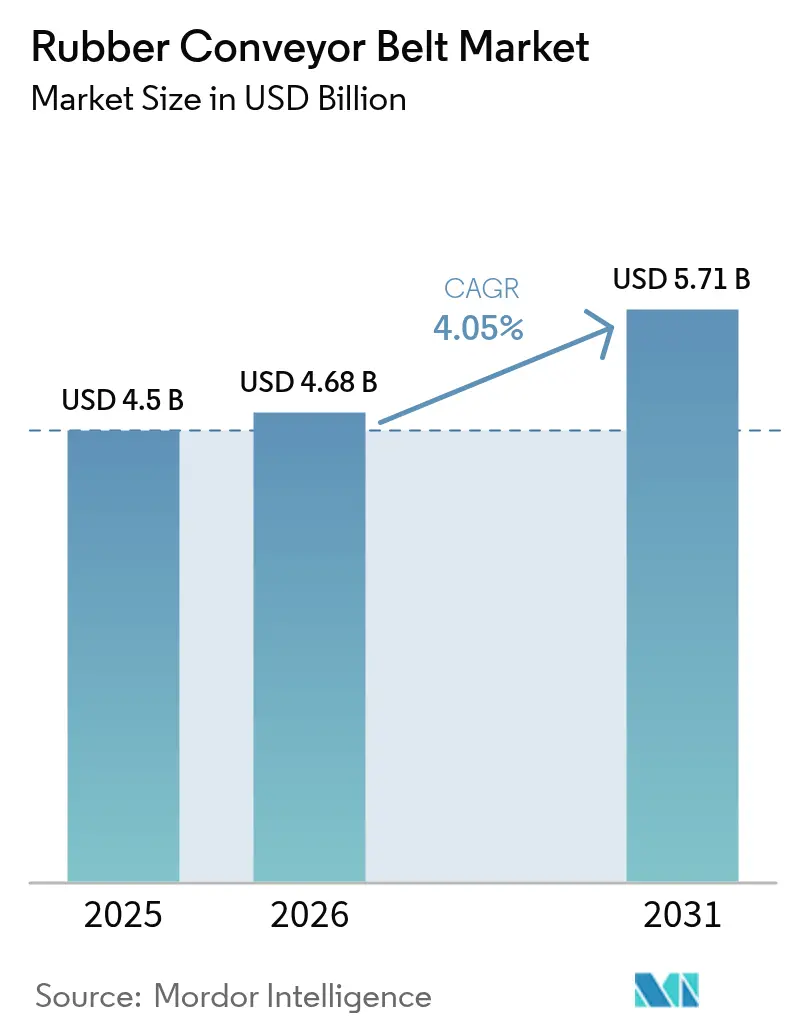

| Tamaño del Mercado (2026) | 4.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Sur |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de correas transportadoras de caucho por Mordor Intelligence

El tamaño del mercado de correas transportadoras de caucho en 2026 se estima en USD 4,68 mil millones, creciendo desde el valor de 2025 de USD 4,5 mil millones con proyecciones para 2031 que muestran USD 5,71 mil millones, creciendo a una CAGR del 4,05% durante 2026-2031. La demanda se está expandiendo porque los operadores en minería, logística, reciclaje e industrias de procesos están modernizando los sistemas de manejo de materiales a granel y especificando correas resistentes al calor, al fuego y al aceite que duran más y funcionan a velocidades más altas. Tres fuerzas estructurales están en juego: normas de seguridad más estrictas, automatización acelerada y rápido crecimiento en minerales de transición energética. Los usuarios finales ahora tratan las correas premium como palancas de productividad en lugar de consumibles, una percepción que está alargando los contratos de servicio y estabilizando los ingresos para los proveedores. Al mismo tiempo, la persistente volatilidad de las materias primas —especialmente en butadieno y negro de carbono— ha impulsado a los fabricantes a asegurar acuerdos de suministro plurianuales y probar rellenos de base biológica, una señal temprana de que el riesgo de costos se está gestionando activamente.

Conclusiones clave del informe

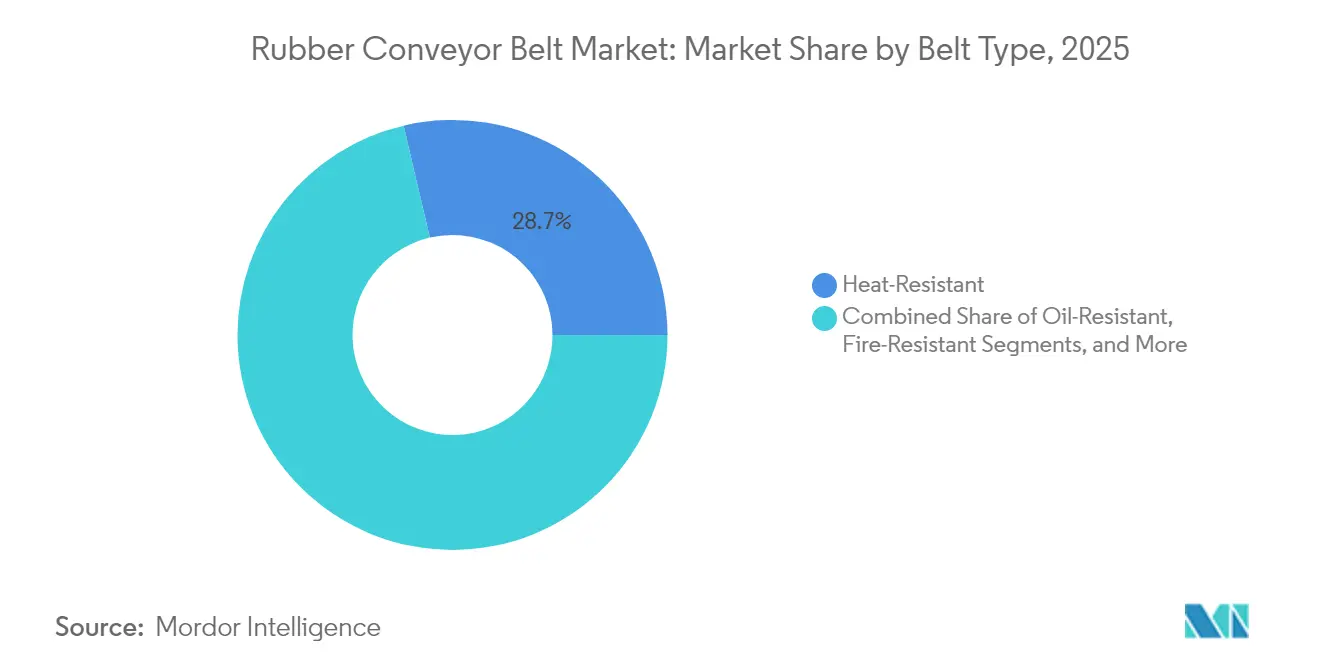

- Las correas resistentes al calor representaron el 28,65% de la participación del mercado de correas transportadoras de caucho en 2025, y las variantes resistentes al fuego están en camino de alcanzar una CAGR del 5,65% hasta 2031.

- Las correas de peso medio contribuyeron con el 44,35% del tamaño del mercado de correas transportadoras de caucho en 2025; se proyecta que las correas de peso pesado se expandan a una CAGR del 5,32% a medida que las minas amplíen las rutas terrestres.

- El refuerzo de carcasa textil representó el 51,55% de la participación de mercado en 2025, mientras que se prevé que las correas de cable de acero registren una CAGR del 6,05% hasta 2031.

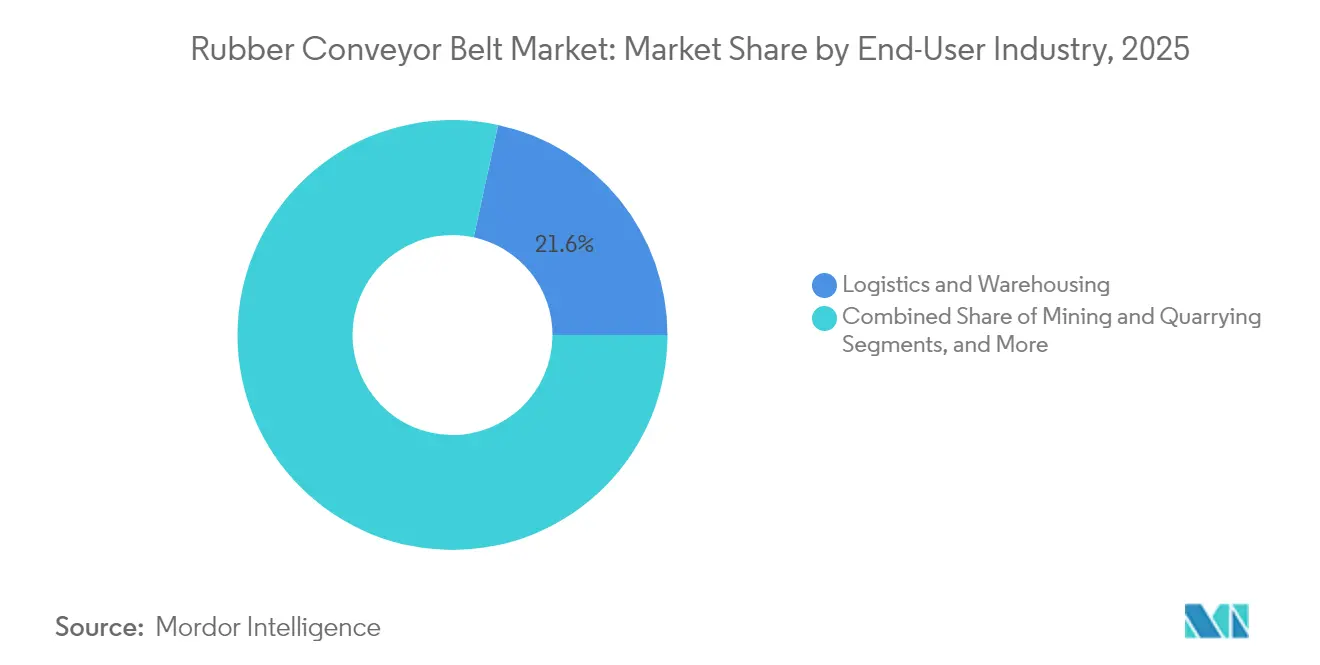

- La logística y el almacenamiento mantuvieron una participación de ingresos del 21,60% en 2025; la minería y las canteras representan el segmento de usuario final de más rápido crecimiento con una CAGR del 5,87% hasta 2031.

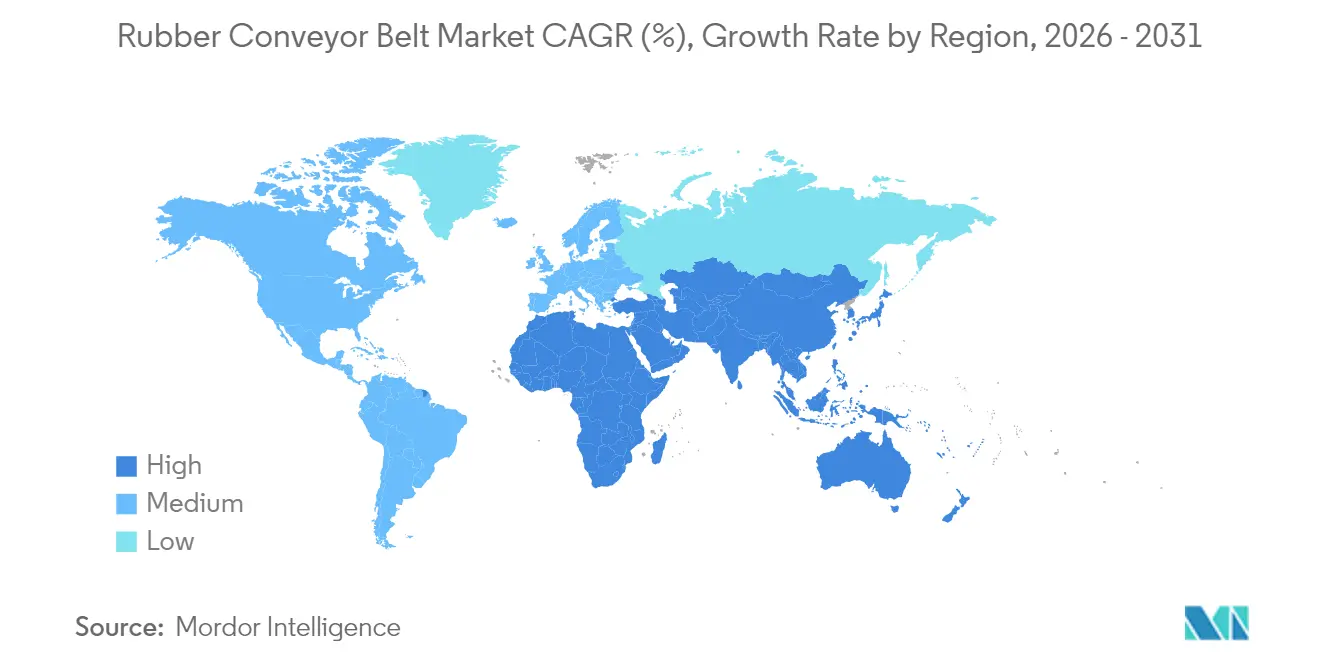

- Asia lideró con el 33,55% de los ingresos de 2025, aunque se espera que América Latina sea la región de más rápido crecimiento con una CAGR del 6,07%, impulsada por grandes inversiones en cobre y mineral de hierro.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de correas transportadoras de caucho

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la CAGR | Relevancia geográfica | Impacto máximo |

|---|---|---|---|

| Aumento en el procesamiento de metales para baterías a alta temperatura en Asia que impulsa las correas resistentes al calor | +1.2% | Asia, con repercusión en América del Norte | Mediano plazo (~ 3-4 años) |

| Almacenes automatizados de micro-cumplimiento en América del Norte que impulsan la demanda de correas ligeras | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Modernización de transportadoras "de la mina a la planta" en minas de cobre sudamericanas que eleva el ciclo de reemplazo | +1.0% | América Latina, particularmente Chile y Brasil | Mediano plazo (~ 3-4 años) |

| Reglamento UE 2023/1115 que exige correas ignífugas en plantas de reciclaje | +0.7% | Unión Europea | Corto plazo (≤ 2 años) |

| Expansión de clústeres de fabricación de módulos fotovoltaicos solares en India que requieren correas resistentes al aceite | +0.6% | Asia, particularmente India | Mediano plazo (~ 3-4 años) |

| Monitoreo de condición habilitado por IoT que desbloquea contratos de servicio de pago por tonelada | +0.9% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el procesamiento de metales para baterías a alta temperatura en Asia que impulsa las correas resistentes al calor

Las plantas de cátodos y precursores en China, Corea e Indonesia operan cada vez más reactores por encima de los 200 °C, impulsando la rápida adopción de correas mejoradas con nanotubos de grafeno que combinan estabilidad térmica con disipación estática. Estas correas permiten a los procesadores aumentar el rendimiento sin añadir capacidad de enfriamiento, y la ganancia de productividad resultante está convenciendo a los mineros integrados verticalmente de asegurar acuerdos de suministro plurianuales. Una nueva inferencia es que la certificación temprana de compuestos de alto calor sirve ahora como indicador de la fiabilidad del cronograma del proyecto.

Almacenes automatizados de micro-cumplimiento en América del Norte que impulsan la demanda de correas ligeras

Los centros urbanos de micro-cumplimiento ocupan superficies inferiores a 10.000 pies cuadrados y dependen de correas ligeras y compactas que giran, suben y se detienen en milímetros. Los operadores que cambian de construcciones multicapa a monocapa reportan ahorros de energía superiores al 20%, lo que destaca cómo la masa de la correa influye en el costo operativo total. Dado que la escasez de mano de obra persiste, las ganancias en precisión de selección vinculadas a telas de baja elongación elevan directamente los ingresos por pie cuadrado, situando la ciencia de materiales en el corazón de la economía de los almacenes.

Modernización de transportadoras "de la mina a la planta" en minas de cobre sudamericanas que eleva el ciclo de reemplazo

Chile y Perú están convirtiendo camiones de acarreo en correas continuas de la mina a la planta que mueven más de 10.000 t/h mientras reducen el consumo de diésel en dos tercios. Las mayores tensiones dinámicas aceleran el desgaste de la correa, por lo que los ciclos de reemplazo se acortan incluso cuando el tonelaje aumenta, asegurando una demanda constante en el mercado de posventa. Las minas priorizan por tanto a los proveedores con equipos de servicio de empalme rápido, lo que indica que el soporte logístico puede ser tan decisivo como la clasificación de resistencia a la tracción cuando se evalúan las licitaciones.

Reglamento UE 2023/1115 que exige correas ignífugas en plantas de reciclaje

El reglamento obliga a las instalaciones de reciclaje europeas a utilizar correas que se autoextinguen dentro de límites de tiempo estrictos, impulsando los pedidos de grados certificados resistentes al fuego. Fenner Dunlop invirtió EUR 2,4 millones (USD 2,81 millones) en una nueva línea de mezcla para producir compuestos de bajo contenido en halógenos, convirtiendo el gasto de cumplimiento en un activo de marketing. Los fabricantes más pequeños que carecen de capacidad de certificación están saliendo del mercado, un cambio que consolida silenciosamente la participación de mercado entre los proveedores bien capitalizados.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la CAGR | Relevancia geográfica | Impacto máximo |

|---|---|---|---|

| Volatilidad en los precios del butadieno y el negro de carbono que comprime los márgenes | -0.9% | Global, con mayor impacto en Asia | Corto plazo (≤ 2 años) |

| Sustitución de correas de PVC y modulares en el procesamiento de alimentos europeo | -0.7% | Europa | Mediano plazo (~ 3-4 años) |

| Plazos de certificación para pruebas de llama UL/CSA en América del Norte | -0.4% | América del Norte | Corto plazo (≤ 2 años) |

| Escrutinio de la UE sobre la exposición a nitrosaminas durante la vulcanización | -0.5% | Unión Europea | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de clústeres de fabricación de módulos fotovoltaicos solares en India que requieren correas resistentes al aceite

Una planta de módulos solares de 6 GW planificada en Odisha empleará correas resistentes al aceite para manejar plastificantes y encapsulantes que degradan las cubiertas convencionales. La combinación de mezclas de nitrilo con carcasas resistentes a la abrasión evita la delaminación, reduciendo el tiempo de inactividad no planificado. Este vínculo entre la química especializada y el despliegue de energías renovables subraya cómo la política industrial nacional puede redirigir el tamaño del mercado de correas transportadoras de caucho hacia variantes premium.

Monitoreo de condición habilitado por IoT que desbloquea contratos de servicio de pago por tonelada

El sistema Conti+ 2.0 de Continental incorpora sensores inalámbricos de tensión y vibración que alertan a los usuarios sobre la fatiga de los empalmes con días de antelación. Las canteras que adoptan la plataforma han negociado contratos de servicio de pago por tonelada que transfieren el riesgo de disponibilidad al fabricante de la correa a cambio de un precio unitario más alto. La propiedad de los datos de rendimiento transforma así las correas de compras únicas en activos de ingresos recurrentes, cambiando sutilmente los modelos de valoración para los fabricantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Tipo de correa: las resistentes al calor dominan mientras las resistentes al fuego se aceleran

Las correas resistentes al calor representaron el 28,65% de la participación del mercado de correas transportadoras de caucho en 2025. Los avances en compuestos ricos en sílice permiten que estas correas funcionen continuamente por encima de los 200 °C, lo que permite a los operadores de hornos elevar los puntos de ajuste del horno y desbloquear ganancias de rendimiento. Menos grietas térmicas significan paradas de mantenimiento más cortas, un resultado que amplía la disponibilidad efectiva de la planta. Se prevé que las variantes resistentes al fuego crezcan a una CAGR del 5,65% entre 2026-2031, impulsadas por los códigos de seguridad en minas subterráneas y los mandatos de reciclaje de la UE. Las correas que logran la certificación Tipo A o B bajo CAN/CSA-M422 obtienen primas, y muchos sitios ahora especifican solo estos grados, elevando las barreras para los competidores no certificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Peso de la correa: la versatilidad del peso medio se encuentra con el crecimiento del peso pesado

Las correas de peso medio proporcionaron el 44,35% del tamaño del mercado de correas transportadoras de caucho en 2025. Las carcasas de poliéster-nailon equilibran resistencia y flexibilidad, permitiendo a los centros de paquetería extender la vida útil de la correa sin actualizar los accionamientos. Los ahorros de energía resultantes y los menores requisitos de acero estructural refuerzan el retorno de la inversión, especialmente donde las tarifas eléctricas son altas. Se proyecta que las correas de peso pesado registren una CAGR del 5,32% a medida que las minas adopten transportadoras terrestres más largas. Los diseños de poliéster/nailon extra rígidos de Goodyear minimizan la elongación en tramos de varios kilómetros, manteniendo la flecha dentro de los límites de diseño. La menor elongación permite diseños de tramo único que reducen el número de puntos de transferencia, reduciendo las emisiones de polvo y las horas de mantenimiento.

Industria de usuario final: la logística lidera mientras la minería se acelera

La logística y el almacenamiento representaron el 21,60% del tamaño del mercado de correas transportadoras de caucho en 2025. Las cubiertas con amortiguación de ruido permiten la operación las 24 horas del día, los 7 días de la semana en zonas urbanas, y los operadores vinculan las correas silenciosas con una mayor retención de trabajadores. Se proyecta que la minería y las canteras crezcan a una CAGR del 5,87% hasta 2031. La mina Quellaveco de Anglo American produjo 319.000 toneladas de cobre en su primer año utilizando correas terrestres de alta capacidad. La reducción de kilómetros de camiones disminuye las emisiones de Alcance 1, y las correas energéticamente eficientes mejoran aún más las divulgaciones de descarbonización, alineando las adquisiciones con las expectativas climáticas de los inversores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Material de refuerzo: el textil lidera mientras el cable de acero avanza

Las carcasas textiles representaron el 51,55% de la participación de mercado en 2025, favorecidas por su flexibilidad en sistemas con curvas pronunciadas. Las telas de refuerzo multitrama detienen la propagación de desgarros, reduciendo las paradas no programadas en los centros de clasificación de paquetes y ahorrando horas extra de mano de obra.

Se espera que las correas de cable de acero crezcan a una CAGR del 6,05%. La línea ST10 000 de Continental soporta alturas de elevación superiores a 500 m sin accionamientos intermedios. Menos empalmes reducen la probabilidad de fallo, y la combinación de alta resistencia y baja fluencia permite a las minas eliminar gradualmente los costosos accionamientos de refuerzo, liberando capital para otras mejoras.

Análisis geográfico

Asia dominó con el 33,55% de los ingresos de 2025, impulsada por la gran base manufacturera de China y el impulso de infraestructura de India. El acceso a materias primas de caucho natural de Tailandia y Malasia amortigua los choques de costos, dando a los productores regionales una ventaja en insumos. Los incentivos de política para la refinación de metales para baterías y la fabricación de módulos solares canalizan la demanda de correas hacia variantes resistentes al calor y al aceite, concentrando efectivamente el crecimiento en nichos especializados.

Se prevé que América del Sur registre la CAGR más alta del 6,07% hasta 2031. Los grandes proyectos de cobre en Chile, Perú y Brasil están reemplazando los camiones de acarreo por transportadoras terrestres, impulsando grandes pedidos de correas de cable de acero para servicio pesado. La extensión de vida útil de USD 2 mil millones de Antamina dedica un capital sustancial a nuevas transportadoras, y los proveedores que ofrecen diseños de pared lateral o de ángulo pronunciado están captando contratos premium. El compromiso de la región con la energía renovable para las minas aumenta aún más el interés en correas de baja elongación que reducen el consumo de energía.

América del Norte y Europa mantienen participaciones significativas, pero por razones diferentes. Los almacenes norteamericanos priorizan el tiempo de actividad predictivo y, por tanto, adquieren correas equipadas con sensores, mientras que las fábricas europeas se centran en formulaciones de bajo contenido en nitrosaminas para cumplir con los estándares de salud. Oriente Medio y África siguen siendo incipientes pero prometedores: los proyectos ferroviarios y las minas de mineral de hierro requieren correas que soporten altas temperaturas y polvo abrasivo, empujando a los compradores hacia cauchos sintéticos-naturales mezclados con cubiertas estables a los rayos UV.

Panorama competitivo

La industria está moderadamente fragmentada; los cinco mayores proveedores representan menos de un tercio de los ingresos. Bridgestone, Continental y Yokohama aprovechan las redes globales de investigación y desarrollo para comercializar rápidamente correas de alto rendimiento. Los productores regionales en China e India compiten en precio pero están actualizando la automatización para reducir las brechas de calidad, lo que sugiere que el liderazgo en costos por sí solo puede pronto ser insuficiente.

La consolidación estratégica está en marcha. Yokohama Rubber está negociando la adquisición del negocio de neumáticos fuera de carretera de Goodyear por hasta USD 1,5 mil millones, con el objetivo de agrupar neumáticos y correas para clientes mineros y asegurar ventajas de escala en materias primas. Tales fusiones prometen oportunidades de venta cruzada y podrían elevar las barreras de entrada para los competidores más pequeños.

La capacidad digital es el diferenciador emergente. El sistema Conti+ 2.0 de Continental transmite datos de salud de la correa a paneles de control en la nube, permitiendo acuerdos de nivel de servicio que garantizan el tiempo de actividad. Los proveedores que carecen de análisis comparables corren el riesgo de convertirse en productos básicos a medida que los compradores incluyen cada vez más el mantenimiento predictivo en los criterios de licitación. La propiedad de los datos también guía el momento del reemplazo, desplazando el poder de negociación hacia los fabricantes con capacidad digital.

Líderes de la industria de correas transportadoras de caucho

Bridgestone Corporation

Continental AG (ContiTech y Phoenix)

Fenner Dunlop Holdings Ltd.

The Yokohama Rubber Co. Ltd.

Bando Chemical Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Yokohama Rubber entró en conversaciones avanzadas para adquirir el negocio de neumáticos fuera de carretera de Goodyear por USD 1.000-1.500 millones, un movimiento que profundizaría su cartera minera y ampliaría el alcance del servicio global.

- Abril de 2025: Continental lanzó el monitoreo Conti+ 2.0 en MINExpo 2024, añadiendo dispositivos de borde inalámbricos que transmiten datos de tensión de empalme y vibración de rodillos para análisis predictivo.

- Marzo de 2025: Compañía Minera Antamina obtuvo la aprobación para una extensión de vida útil de USD 2 mil millones hasta 2036, asignando un capital significativo a la modernización de transportadoras terrestres.

- Febrero de 2025: Fenner Dunlop completó una modernización de línea de mezcla de EUR 2,4 millones para cumplir con las normas de retardante de llama del Reglamento UE 2023/1115 y garantizar el suministro ininterrumpido a los recicladores europeos.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio considera el mercado de correas transportadoras de caucho como el valor anual generado por la fabricación y primera venta de correas sin fin en las que una carcasa de caucho multicapa, reforzada con cordones textiles o de acero, mueve material a granel o envasado entre puntos fijos dentro de minas, plantas, puertos y almacenes. Los productos se clasifican por tipo de resistencia (calor, aceite, llama, productos químicos, uso general), clasificación de peso y material de refuerzo.

Exclusión del alcance: Las correas plásticas modulares, las correas de malla de alambre o metálicas y los ingresos por servicios posteriores a la instalación quedan fuera de esta definición.

Descripción general de la segmentación

- Por tipo de correa

- Resistente al calor

- Resistente al aceite

- Resistente al fuego

- Resistente a productos químicos

- De uso general

- Por peso de la correa

- Ligera

- De peso medio

- De peso pesado

- Por material de refuerzo

- Carcasa textil / de tela

- Cable de acero

- Tejido sólido

- Por industria de usuario final

- Logística y almacenamiento

- Minería y canteras

- Manufactura (discreta y de proceso)

- Procesamiento de metales y acerías

- Generación de energía (térmica y de biomasa)

- Alimentos y bebidas

- Construcción y áridos

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de correas, gerentes de mantenimiento minero, integradores de almacenes y proveedores de caucho crudo en Asia-Pacífico, las Américas y Europa para validar los volúmenes de rendimiento, los precios de venta típicos, los plazos de entrega y las mezclas de materiales en evolución. Luego reconciliaron cualquier anomalía específica de la región que surgió durante el análisis de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos como las estadísticas de envíos del Grupo Internacional de Estudio del Caucho, los códigos comerciales del Comtrade de las Naciones Unidas HS 4010 y HS 5910, y los datos de producción emitidos por el Servicio Geológico de los Estados Unidos para los productos básicos mineros a granel que impulsan la demanda de correas. Los documentos de la industria de la Asociación de Fabricantes de Equipos de Transporte, el Consejo Internacional de Minería y Metales, y revistas como Minerals Engineering nos ayudaron a evaluar los ciclos de reemplazo y la vida útil promedio de las correas. Los archivos de empresas recopilados a través de D&B Hoovers y los archivos de noticias de Dow Jones Factiva proporcionaron cambios de capacidad a nivel de marca y expansiones anunciadas. Esta lista es ilustrativa; un conjunto más amplio de fuentes abiertas y de suscripción respaldó cada dato recopilado.

Dimensionamiento del mercado y previsión

Construimos un conjunto de demanda de arriba hacia abajo utilizando datos de producción y comercio para reconstruir el stock global de transportadoras operativas, que luego se combinan con ratios estándar de ancho de correa y ciclo de reemplazo para obtener las necesidades unitarias anuales. Verificaciones selectivas de abajo hacia arriba, acumulaciones de envíos de proveedores y precio de venta promedio multiplicado por volúmenes muestreados, ajustaron los totales. Las variables clave rastreadas incluyen la producción de productos básicos a granel, las adiciones globales de superficie de almacenamiento, la vida útil promedio de la correa por clase de peso, las tendencias de precios de compuestos de caucho, los volúmenes de manejo de cenizas del sector energético y la utilización de la capacidad industrial regional. Un modelo de regresión multivariante vincula estos impulsores con las ventas históricas de correas, y una superposición ARIMA suaviza los choques a corto plazo antes de finalizar la perspectiva a cinco años. Cuando las estimaciones de abajo hacia arriba carecen de granularidad, las alineamos con los recuentos de importaciones regionales y los corredores de precio de venta promedio ajustados por moneda.

Validación de datos y ciclo de actualización

Cada modelo borrador pasa por una revisión de tres pasos: verificaciones cruzadas con referencias independientes de comercio y producción, pruebas de varianza frente a ediciones anteriores y aprobación de un analista senior. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando eventos materiales, como picos en el precio del caucho crudo o cierres importantes de minas, desencadenan nuevas consultas con proveedores.

Por qué la línea de base de correas transportadoras de caucho de Mordor merece confianza

Las cifras publicadas rara vez coinciden porque las empresas eligen diferentes materiales de correa, canales de venta o bases de moneda. Según Mordor Intelligence, los números más claros emergen solo cuando los límites del mercado, los conjuntos de impulsores y la lógica de previsión se mantienen consistentes a lo largo del tiempo.

Los principales factores de brecha incluyen que otros cuentan solo las instalaciones nuevas, incorporan correas de PVC o modulares en los totales, o inflan los valores utilizando márgenes de distribuidores. El alcance disciplinado de Mordor, la actualización anual y la previsión basada en impulsores reducen estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,5 mil millones (2025) | ||

| USD 3,9 mil millones (2024) | Consultora global A | Reduce el alcance a correas nuevas de fábrica, omite la demanda de reemplazo, utiliza solo precios de lista |

| USD 6,44 mil millones (2025) | Consultora regional B | Agrupa correas de PVC y servicios posventa, divisiones geográficas limitadas, utiliza un único tipo de cambio |

| USD 4,49 mil millones (2024) | Revista especializada C | Aplica una CAGR uniforme a partir de una pequeña ventana histórica y carece de verificaciones cruzadas con datos comerciales |

Estas comparaciones muestran que el modelo de Mordor, que vincula la demanda de correas con impulsores de producción, comercio y reemplazo claramente medibles, ofrece una línea de base transparente que los usuarios pueden replicar y en la que pueden confiar para las decisiones de planificación.

Preguntas clave respondidas en el informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de correas transportadoras de caucho durante 2026-2031?

Se espera que el mercado crezca a una CAGR del 4,05%, aumentando de USD 4,68 mil millones en 2026 a USD 5,71 mil millones en 2031.

¿Qué tipo de correa tiene actualmente la mayor participación en el mercado de correas transportadoras de caucho?

Las correas resistentes al calor lideran el mercado porque las industrias de alta temperatura dependen de su capacidad para soportar operación continua por encima de los 200 °C.

¿Por qué las correas de cable de acero están ganando terreno en aplicaciones mineras?

El refuerzo de cable de acero proporciona alta resistencia a la tracción y baja elongación, lo que permite transportadoras de tramo único más largas que reducen el consumo de energía y el mantenimiento.

¿Cómo está cambiando la tecnología IoT las estrategias de mantenimiento de correas transportadoras?

Las correas equipadas con sensores proporcionan datos de condición en tiempo real que respaldan el mantenimiento predictivo y permiten a los proveedores ofrecer modelos de servicio de pago por tonelada.

¿Qué reglamento está impulsando la demanda de correas ignífugas en Europa?

El Reglamento UE 2023/1115 exige correas transportadoras autoextinguibles en instalaciones de reciclaje, acelerando los ciclos de reemplazo con variantes certificadas resistentes al fuego.

¿Qué región se espera que registre la mayor tasa de crecimiento hasta 2031?

Se proyecta que América Latina crezca más rápido con una CAGR del 6,07%, impulsada por inversiones a gran escala en minería e infraestructura que dependen de sistemas de transportadoras para servicio pesado.

Última actualización de la página el: