Tamaño y Participación del Mercado de Bombas de Engranajes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.93% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Engranajes por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de engranajes crezca de USD 4.900 millones en 2025 a USD 5.040 millones en 2026 y se prevé que alcance USD 5.820 millones en 2031 a una CAGR del 2,93% durante el período 2026-2031. Este crecimiento indica un mercado maduro pero resiliente que continúa beneficiándose de la demanda industrial esencial, incluso cuando las normas de eficiencia energética y la escasez de aleaciones especiales introducen vientos en contra. El sólido gasto de capital en el sector de petróleo y gas upstream, las rápidas ampliaciones petroquímicas en la región de Asia-Pacífico y la adopción de sistemas hidráulicos modulares en maquinaria móvil sustentan un flujo constante de pedidos. Al mismo tiempo, el desarrollo de productos se centra en sistemas de desplazamiento variable y bajo ruido que complementan los equipos electrificados para uso fuera de carretera y cumplen con los mandatos de sostenibilidad. Los cambios continuos hacia fluidos hidráulicos de base biológica también impulsan la innovación en materiales para sellos, cojinetes y recubrimientos, con el objetivo de preservar el rendimiento y apoyar los objetivos medioambientales.

Conclusiones Clave del Informe

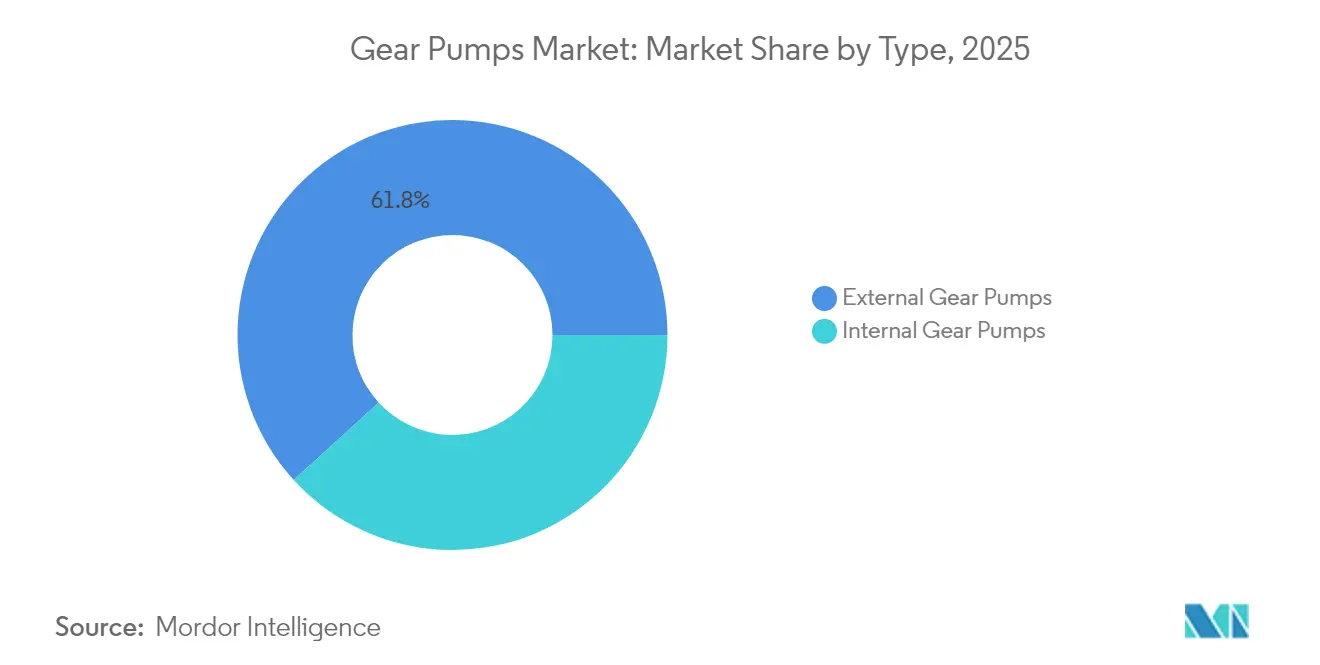

- Por tipo, las bombas de engranajes externas representaron el 61,78% de la participación del mercado de bombas de engranajes en 2025, mientras que se proyecta que las Bombas de Engranajes Internas crezcan a una CAGR del 4,55%.

- Por desplazamiento, el desplazamiento fijo representó el 71,45% de la participación del mercado de bombas de engranajes en 2025, mientras que se prevé que las unidades de desplazamiento variable se expandan a una CAGR del 4,39% hasta 2031.

- Por material, el hierro fundido capturó el 50,88% de los ingresos en 2025, mientras que se proyecta que el acero inoxidable crezca a una CAGR del 4,01%.

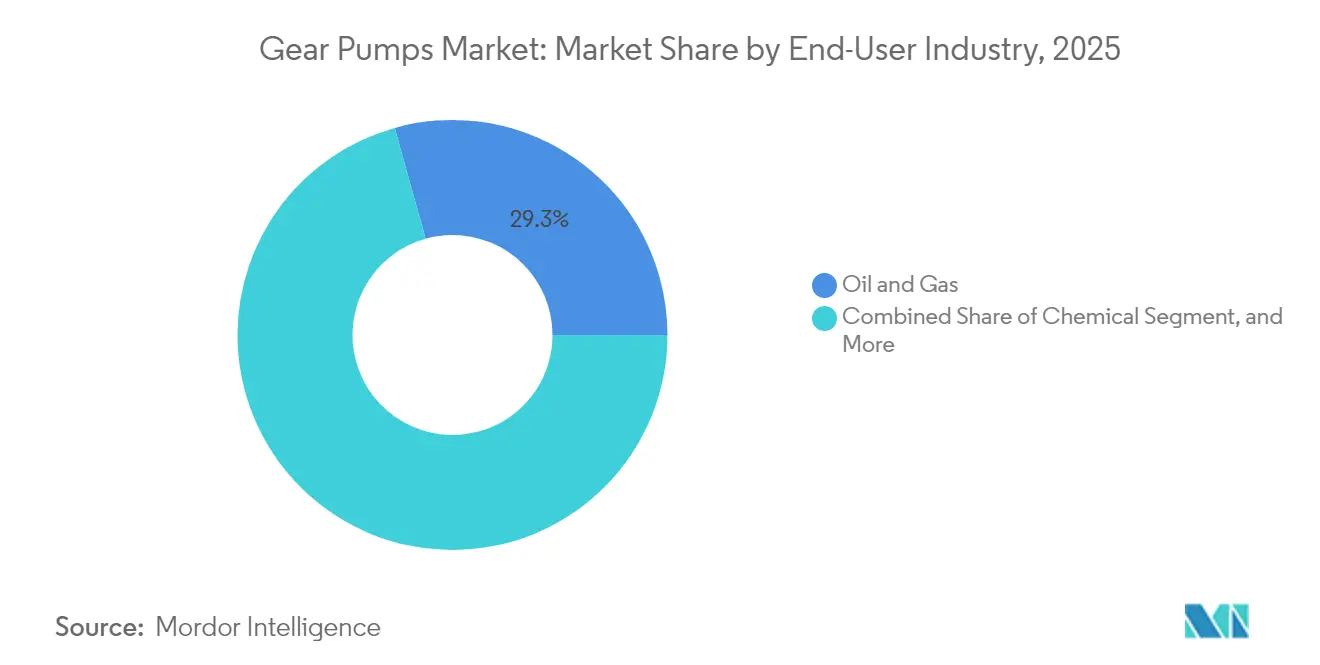

- Por usuario final, el sector de petróleo y gas representó el 29,33% del tamaño del mercado de bombas de engranajes en 2025, mientras que el sector farmacéutico registró el mayor crecimiento con una CAGR del 3,34%.

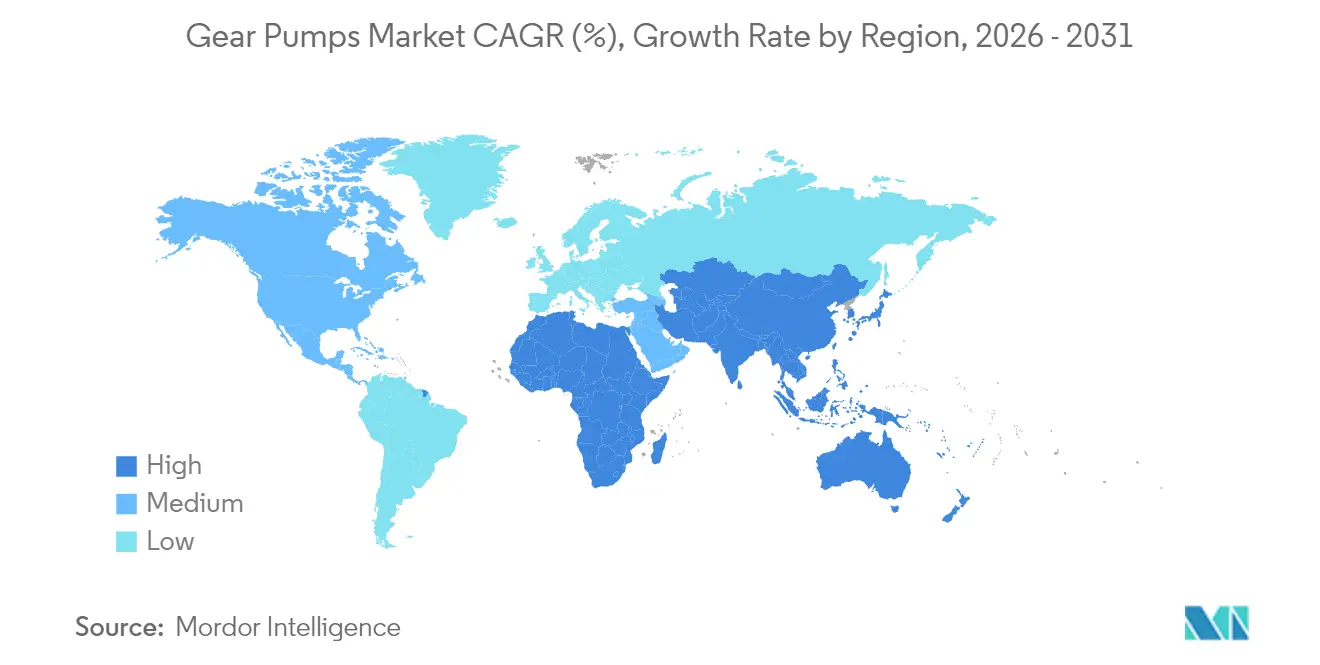

- Por geografía, la región de Asia-Pacífico lideró con una participación de ingresos del 35,29% en 2025, mientras que Oriente Medio registró la CAGR regional más rápida del 3,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas de Engranajes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda proveniente de proyectos upstream de petróleo y gas | +0.8% | América del Norte, Oriente Medio, cuencas offshore | Mediano plazo (2-4 años) |

| Rápida expansión de capacidad en complejos petroquímicos | +0.6% | Núcleo de Asia-Pacífico, extensión hacia Oriente Medio y América del Norte | Largo plazo (≥ 4 años) |

| Cambio hacia sistemas hidráulicos modulares en maquinaria móvil | +0.4% | Europa y América del Norte liderando, expansión global | Corto plazo (≤ 2 años) |

| La electrificación de equipos fuera de carretera requiere fuentes hidráulicas silenciosas | +0.3% | Europa y América del Norte como pioneros, Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| La adopción de fábricas inteligentes impulsa bombas de mantenimiento predictivo para modernización | +0.2% | Regiones de fabricación avanzada en todo el mundo | Largo plazo (≥ 4 años) |

| La transición a fluidos hidráulicos de base biológica requiere bombas de engranajes compatibles | +0.2% | Liderazgo de Europa, adopción global posterior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Proveniente de Proyectos Upstream de Petróleo y Gas

La recuperación del gasto de capital en yacimientos de esquisto no convencionales y plataformas offshore está impulsando los pedidos de bombas de engranajes externas de alta presión capaces de soportar lodos de perforación abrasivos y fluidos de fracturación agresivos. Los buques de producción, almacenamiento y descarga flotantes dependen de paquetes hidráulicos robustos que mantienen altos requisitos de fiabilidad.[1]Schlumberger, "Informe de Tecnología e Innovación," slb.com Los perforadores especifican tratamientos superficiales avanzados y tolerancias más estrechas para prolongar la vida útil en pozos corrosivos y de alta temperatura, lo que impulsa actualizaciones continuas de diseño.

Rápida Expansión de Capacidad en Complejos Petroquímicos

Los proyectos de craqueo y polímeros de múltiples miles de millones de dólares de Asia-Pacífico dominan las adiciones de capacidad global, y cada uno requiere cientos de bombas de engranajes especializadas para la circulación de catalizadores, la transferencia de polímeros y las funciones de dosificación.[2]Federación de la Industria Petroquímica y del Petróleo de China, "Informe de Desarrollo de la Industria 2024," cpcia.org.cn Las políticas de contenido local en China y la financiación preferencial en Oriente Medio estimulan aún más la demanda, mientras que los procesos de eliminación de cuellos de botella en la Costa del Golfo de los Estados Unidos aseguran un flujo de crecimiento secundario.

Cambio Hacia Sistemas Hidráulicos Modulares en Maquinaria Móvil

Los fabricantes de equipos originales del sector agrícola y de la construcción diseñan actualmente sus equipos en torno a módulos hidráulicos estandarizados que simplifican el mantenimiento, reducen el inventario y acortan los cambios de modelo. Las bombas de engranajes intercambiables se integran en estos módulos, aumentando la repetibilidad del volumen y reduciendo el coste unitario. La última familia de tractores de Deere aprovecha esta arquitectura para agilizar el ensamblaje y el servicio en campo.[3]Deere and Company, "Informe Anual 2024," deere.com

La Electrificación de Equipos Fuera de Carretera Requiere Fuentes Hidráulicas Silenciosas

Las excavadoras, cargadoras y perforadoras eléctricas necesitan sistemas hidráulicos silenciosos y energéticamente eficientes para preservar los beneficios generales de nivel acústico y eficiencia. Las nuevas bombas de engranajes externas con dientes helicoidales, combinadas con carcasas con amortiguación de vibraciones, reducen el ruido por debajo de 70 dB y limitan las pérdidas parásitas que agotan las baterías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los ciclos de gasto de capital industrial | -0.5% | Global, con picos en segmentos de recursos cíclicos | Corto plazo (≤ 2 años) |

| Creciente penetración de bombas de tornillo y de paletas en aplicaciones de alta viscosidad | -0.3% | Centros de procesamiento químico y alimentario en todo el mundo | Mediano plazo (2-4 años) |

| Sensibilidad al precio en mercados finales de productos básicos | -0.2% | Regiones emergentes y fabricantes de pequeña escala | Corto plazo (≤ 2 años) |

| Costes de cumplimiento vinculados al endurecimiento de las normas de eficiencia | -0.1% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Ciclos de Gasto de Capital Industrial

Los patrones de inversión de auge y caída en los sectores de energía, minería y química generan acumulaciones de proyectos irregulares, lo que pone a prueba la planificación de la producción y la gestión del flujo de caja. Los picos inflacionarios en materias primas y los plazos de entrega cada vez más largos añaden mayor incertidumbre, lo que lleva a los proveedores a mantener inventarios más grandes y a ofrecer plazos de entrega más flexibles.

Creciente Penetración de Bombas de Tornillo y de Paletas en Aplicaciones de Alta Viscosidad

Las tecnologías rotativas alternativas están ganando cuota de mercado en medios viscosos debido a su flujo más suave, menor cizallamiento y mayor controlabilidad. Los diseños de cavidad progresiva suministran chocolate, resinas y suspensiones de forma más suave, erosionando las posiciones históricas de las bombas de engranajes en las industrias alimentarias especializadas y químicas. Los fabricantes de bombas de engranajes responden con formulaciones de nicho y diseños de desplazamiento variable para defender su posición establecida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Bombas de Engranajes Externas Dominan las Aplicaciones Industriales

Las bombas de engranajes externas representaron el 61,78% del mercado de bombas de engranajes en 2025, lo que refleja una capacidad de presión superior a 3.000 psi y una robusta tolerancia a fluidos contaminados. La geometría de dientes fijos simplifica el mecanizado y reduce los costes de mantenimiento, manteniendo el dominio en perforación, fracturación y fabricación pesada. Las bombas de engranajes internas, aunque con menor participación, avanzan a una CAGR del 4,55% gracias a su mayor eficiencia volumétrica y una entrega silenciosa y sin pulsos. El tamaño del mercado de bombas de engranajes para variantes internas está destinado a ampliarse a medida que los operadores del sector alimentario, farmacéutico y de química fina exigen un rendimiento sanitario y de bajo ruido.

Las instalaciones farmacéuticas especifican cada vez más diseños internos sin hendiduras en acero inoxidable 316L para cumplir con las normativas de higiene. La serie compatible con la FDA de Parker Hannifin ejemplifica este cambio, combinando accionamientos magnéticos con interiores pulidos para tareas de transferencia compatibles con la limpieza en sitio (CIP). Las unidades externas mantienen la primacía en la industria del petróleo y gas, donde la metalurgia robusta y la familiaridad con el servicio en campo a menudo superan al ruido o la eficiencia. Sin embargo, los fabricantes de equipos originales aeroespaciales están explorando bombas internas compactas para reducir el peso y el consumo de energía en los sistemas de control de vuelo de nueva generación.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Material: El Hierro Fundido Lidera a Pesar del Crecimiento del Acero Inoxidable

El hierro fundido representó el 50,88% de los ingresos de 2025 debido a su bajo coste, maquinabilidad probada y amplia resistencia mecánica en aplicaciones no corrosivas. El tamaño del mercado de bombas de engranajes derivado de las aplicaciones de hierro fundido abarca la hidráulica industrial, la circulación de lodos de perforación y el servicio general en fábricas. Se proyecta que el acero inoxidable, con un crecimiento anual del 4,01%, capte una mayor adopción en bioprocesos, productos lácteos y productos químicos especializados, donde la corrosión o la higiene impulsan el coste total de propiedad. Las aleaciones dúplex están ganando terreno en los paquetes de superficie offshore, logrando un equilibrio entre resistencia y precio.

Las actualizaciones de materiales siguen el ritmo de demandas de validación más estrictas, especialmente los requisitos de registros electrónicos de la FDA 21 CFR Parte 11, que favorecen las unidades de acero inoxidable para reducir la complejidad del protocolo de limpieza. La participación del hierro fundido persiste en máquinas móviles resistentes, donde la abrasión y el impacto, no la corrosión, rigen la economía del ciclo de vida. Los conjuntos híbridos que combinan carcasas de hierro fundido con engranajes de acero inoxidable ofrecen un compromiso para las plantas químicas de nivel medio que buscan actualizaciones incrementales.

Por Industria del Usuario Final: El Sector de Petróleo y Gas Lidera en Medio de la Diversificación

El sector de petróleo y gas contribuyó con el 29,33% de la participación del mercado de bombas de engranajes en 2025, abarcando la hidráulica de preventores de reventones upstream, los impulsores de tuberías midstream y los patines de lubricación downstream. Sin embargo, el sector farmacéutico emerge como el segmento de clientes de más rápido crecimiento, con una CAGR del 3,34% hasta 2031, a medida que escala la capacidad global de biológicos y vacunas. Los procesadores de alimentos y bebidas también están optando por unidades de engranajes higiénicas para mover azúcares, jarabes y concentrados lácteos sin espumas ni contaminación.

Los reactores de un solo uso en biofarmacéutica dependen de bombas de bajo cizallamiento que integran extremos húmedos desechables irradiados con rayos gamma para salvaguardar la esterilidad. Las plantas químicas mantienen una gran base instalada, aunque muchas líneas prefieren ahora las bombas de tornillo para monómeros viscosos, lo que requiere que los proveedores de bombas de engranajes se reposicionen hacia tareas de inyección de catalizadores y servicios auxiliares. La generación de energía mantiene una demanda constante de circuitos de manejo de aceite de lubricación y combustible en centrales de ciclo combinado y nucleares.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Desplazamiento: El Desplazamiento Fijo Domina Mientras el Variable Gana Terreno

Los modelos de desplazamiento fijo representaron el 71,45% del volumen de negocios de 2025, valorados por su simplicidad, fiabilidad y facilidad de resolución de problemas. No obstante, las regulaciones orientadas a la eficiencia energética empujan a los fabricantes de equipos originales hacia unidades de desplazamiento variable que modulan el flujo según la demanda, lo que respalda una CAGR del 4,39%. El tamaño del mercado de bombas de engranajes vinculado a la tecnología de desplazamiento variable está impulsado por la electrónica inteligente que vincula la producción de la bomba con la telemática, reduciendo las pérdidas en ralentí en excavadoras y cosechadoras.

Las últimas excavadoras de Caterpillar incorporan bombas de desplazamiento variable con detección de carga, que reducen el consumo de combustible en un 15% en comparación con los diseños fijos heredados. Las plataformas de automatización de fábricas integran bombas de engranajes controladas por servomotores que se sincronizan con los PLC, equilibrando la inercia con la velocidad para ahorrar kilovatios-hora y reducir las emisiones de Alcance 2. Las bombas de desplazamiento fijo siguen dominando en miniexcavadoras de dirección deslizante y prensas de taller, donde la robustez supera a la eficiencia.

Análisis Geográfico

La participación del 35,29% de Asia-Pacífico subraya su papel como centro de gravedad para la fabricación petroquímica, electrónica y de equipos pesados. Los proyectos a gran escala en las zonas industriales costeras de China y los nuevos corredores de transporte de mercancías dedicados de India sustentan una cartera constante de instalaciones hidráulicas. Las naciones del Sudeste Asiático atraen traslados de fábricas desde ubicaciones de mayor coste, ampliando aún más la base instalada de bombas de engranajes de menor tamaño. Los incentivos gubernamentales para la energía limpia, incluidas las fábricas de obleas solares y las plantas de baterías, introducen nuevos requisitos de bombas higiénicas y resistentes a productos químicos.

Se proyecta que Oriente Medio registre una CAGR del 3,41%, impulsada por USD 20.000 millones en inversiones petroquímicas bajo la Visión 2030 de Arabia Saudita, que demandará bombas de engranajes resistentes a la corrosión para unidades de etileno, polietileno y productos químicos especializados. Los Emiratos Árabes Unidos aspiran a establecerse como un centro regional de fabricación, poniendo en marcha fábricas de aluminio, acero y viviendas modulares que utilizan redes hidráulicas descentralizadas. Las expansiones portuarias de Catar y las ciudades industriales requieren maquinaria de construcción robusta equipada con bombas externas de alta presión.

América del Norte y Europa siguen siendo mercados maduros pero innovadores. Los perforadores de esquisto de los Estados Unidos solicitan paquetes de bombeo tolerantes a la abrasión y al mismo tiempo adoptan sensores de mantenimiento predictivo que alimentan datos en tiempo real a plataformas en la nube. Las regulaciones europeas sobre ruido y eficiencia están impulsando a los fabricantes de equipos originales hacia diseños de desplazamiento variable y bajo nivel de decibelios, reforzando así la investigación y el desarrollo. Los fabricantes de maquinaria de Alemania están integrando bombas de engranajes inteligentes en líneas automatizadas, en consonancia con el plan de Industria 4.0 del país.

Panorama Competitivo

El mercado de bombas de engranajes exhibe una concentración moderada a medida que los actores globales buscan escala y liderazgo tecnológico a través de adquisiciones. La compra por parte de Bosch Rexroth de Hawe Hydraulik por EUR 1.200 millones (USD 1.300 millones) amplía su alcance en la hidráulica móvil, ejemplificando el imperativo estratégico de controlar un portafolio completo de sistemas. Parker Hannifin y Eaton implementan electrónica integrada y sensores preparados para IoT para diferenciarse en el monitoreo del rendimiento y el tiempo de actividad predictivo.

La transformación digital da forma a la competencia: los sensores de vibración integrados, el análisis en el borde de la red y los paneles de control en la nube convierten las bombas de componentes básicos en activos ricos en datos. Los proveedores invierten en fabricación aditiva para acelerar los ciclos de prototipos y en recubrimientos superficiales resistentes al desgaste para la compatibilidad con biofluidos. Los nuevos participantes especializados apuntan a los sectores biofarmacéutico y aeroespacial, donde los estrictos factores de calidad permiten precios premium y protegen contra la rivalidad impulsada por el volumen. Mientras tanto, los grandes incumbentes se asocian con formuladores de lubricantes para validar los materiales de los sellos para fluidos de base biológica, asegurando futuros contratos de compatibilidad.

El índice de fragmentación se sitúa en el rango medio, ya que los principales proveedores mantienen participaciones notables pero no dominantes en diversos mercados finales. Se espera una consolidación continua a medida que los especialistas regionales buscan distribución global, mientras que los grandes actores cubren brechas de productos y aseguran credenciales de contenido local en clústeres emergentes.

Líderes de la Industria de Bombas de Engranajes

Bosch Rexroth AG

Parker-Hannifin Corporation

Hydac International GmbH

Viking Pump, Inc.

IDEX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Kawasaki Precision Machinery presentó su línea Smart Pump en Bauma 2025. Las bombas utilizan sensores de ángulo de plato sin contacto y controladores patentados que pueden alternar entre modos de corte de presión, límite de par y control de desplazamiento. Los datos de par en tiempo real provienen directamente del motor, por lo que los contratistas ya no necesitan medidores de par externos al configurar equipos de construcción.

- Marzo de 2025: Eaton comenzó a distribuir bombas de engranajes de flujo variable de Bezares con tecnología de detección de carga en tamaños de 95, 110 y 130 cc/rev. Cada bomba suministra el caudal máximo hasta que la presión del sistema alcanza el ajuste del compensador, luego reduce automáticamente el desplazamiento para suministrar solo lo que el circuito necesita, un enfoque que puede reducir el consumo de energía hasta un 15% para maquinaria agrícola, forestal y de recogida de residuos.

- Abril de 2025: Hydraulic Technologies lanzó su bomba hidráulica de la Serie PE60. El nuevo modelo ofrece una función de autociclo para aplicaciones de par continuo, una plataforma modular que acepta una amplia variedad de válvulas y controles sin trabajos de fábrica personalizados, y controles manuales ergonómicos con pantallas LCD opcionales para lecturas de presión digital y diagnósticos.

- Enero de 2025: Moog introdujo la unidad de bomba electrohidrostática EPU-G, combinando una bomba de engranajes interna de cuatro cuadrantes con un servomotor de alta dinámica. Diseñado para caudales de 20-85 L/min y presiones de hasta 345 bar, el módulo compacto puede reducir el volumen de aceite hidráulico hasta en un 90% y cuenta con una interfaz de colector axial para montaje directo, ayudando a los usuarios industriales a cumplir los objetivos de sostenibilidad y ahorrando espacio.

Alcance del Informe del Mercado Global de Bombas de Engranajes

Una bomba de engranajes es un tipo de bomba de desplazamiento positivo. Transfiere un fluido encerrando continuamente un volumen definido con piñones o engranajes entrelazados y transfiriéndolo mecánicamente mediante un movimiento de bombeo cíclico. Produce un flujo suave y sin pulsos que es proporcional a la velocidad de rotación de sus engranajes.

El Informe del Mercado de Bombas de Engranajes está Segmentado por Tipo (Bombas de Engranajes Externas y Bombas de Engranajes Internas), Material (Hierro Fundido, Acero Inoxidable y Más), Industria del Usuario Final (Petróleo y Gas, Química, Farmacéutica y Más), Desplazamiento (Desplazamiento Fijo y Desplazamiento Variable) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Bombas de Engranajes Externas |

| Bombas de Engranajes Internas |

| Hierro Fundido |

| Acero Inoxidable |

| Otros Materiales |

| Petróleo y Gas |

| Química |

| Alimentos y Bebidas |

| Farmacéutica |

| Generación de Energía |

| Otras Industrias del Usuario Final |

| Desplazamiento Fijo |

| Desplazamiento Variable |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo | Bombas de Engranajes Externas | ||

| Bombas de Engranajes Internas | |||

| Por Material | Hierro Fundido | ||

| Acero Inoxidable | |||

| Otros Materiales | |||

| Por Industria del Usuario Final | Petróleo y Gas | ||

| Química | |||

| Alimentos y Bebidas | |||

| Farmacéutica | |||

| Generación de Energía | |||

| Otras Industrias del Usuario Final | |||

| Por Desplazamiento | Desplazamiento Fijo | ||

| Desplazamiento Variable | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de engranajes en 2026?

El mercado está valorado en USD 5.040 millones en 2026 con una CAGR proyectada del 2,93% hasta 2031.

¿Qué segmento tiene la mayor participación del mercado de bombas de engranajes actualmente?

Las bombas de engranajes externas lideran con una participación de ingresos del 61,78% en 2025.

¿Qué impulsa el crecimiento más rápido en las bombas de engranajes de acero inoxidable?

La creciente demanda farmacéutica y de procesamiento de alimentos de soluciones de bombeo higiénicas y resistentes a la corrosión está elevando las ventas de acero inoxidable a una CAGR del 4,01%.

¿Por qué están ganando popularidad las bombas de engranajes de desplazamiento variable?

Los mandatos de eficiencia energética y la necesidad de control preciso del flujo en equipos móviles e industriales impulsan la adopción, respaldando una CAGR del 4,39% hasta 2031.

¿Qué región registra el crecimiento más rápido para las bombas de engranajes?

Oriente Medio muestra el crecimiento regional más alto con una CAGR del 3,41%, respaldado por masivas inversiones petroquímicas y programas de diversificación.

¿Cómo están respondiendo los fabricantes de bombas de engranajes al cambio hacia fluidos hidráulicos de base biológica?

Los fabricantes desarrollan sellos y recubrimientos compatibles, validan materiales con proveedores de lubricantes y lanzan líneas de productos expresamente certificadas para uso con biofluidos.

Última actualización de la página el: