Tamaño y participación del mercado de transportadores de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transportadores de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de transportadores de Asia Pacífico crezca de USD 4.230 millones en 2025 a USD 4.510 millones en 2026 y se prevé que alcance USD 6.180 millones en 2031 a una CAGR del 6,50% durante el período 2026-2031. Esta expansión refleja la acelerada migración de los sistemas manuales a los sistemas automatizados de flujo de materiales, especialmente en instalaciones de comercio electrónico que ahora garantizan entregas en menos de 24 horas en ciudades de segundo y tercer nivel. Programas nacionales como la Autopista Digital de China y el PM Gati Shakti de India están redirigiendo el capital logístico hacia centros intermodales donde el rendimiento de los transportadores determina la velocidad de la red, mientras que las modernizaciones de cadenas de frío farmacéuticas en Singapur y Australia, las actualizaciones de bandas mineras en Indonesia y la construcción de micro-centros de distribución en Malasia añaden demanda incremental. Las presiones competitivas de los fabricantes de equipos originales chinos de menor costo están impulsando a los integradores europeos a diferenciarse mediante software y servicios de ciclo de vida, y un incremento del 22% en las solicitudes de patentes para accionamientos de recuperación de energía y algoritmos predictivos de desgaste de bandas subraya el giro hacia los gemelos digitales y el monitoreo de condiciones. La volatilidad arancelaria en caucho especial y cordón de acero, junto con la escasez de técnicos en Indonesia y Filipinas, sigue siendo un lastre, aunque los modelos de arrendamiento y las plataformas modulares están reduciendo las barreras de capital para las pequeñas y medianas empresas.

Conclusiones clave del informe

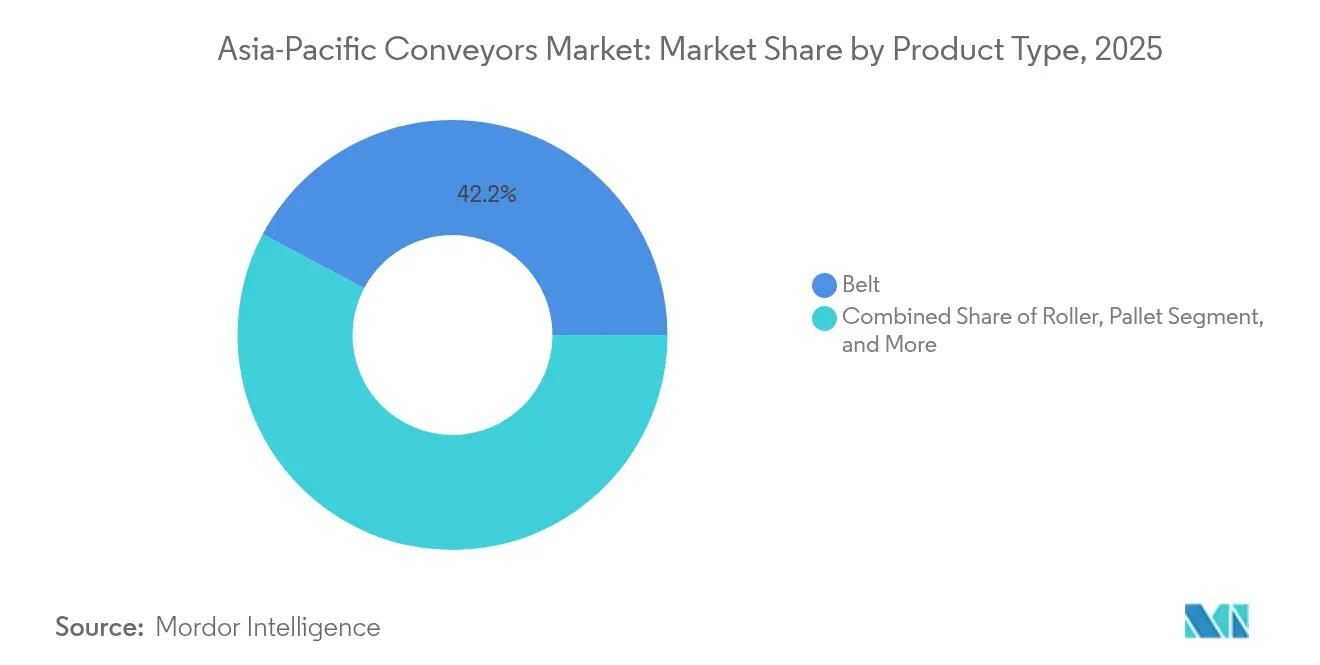

- Por tipo de producto, los transportadores de banda lideraron con el 42,24% de la participación del mercado de transportadores de Asia Pacífico en 2025, mientras que se prevé que los sistemas aéreos se expandan a una CAGR del 7,12% hasta 2031.

- Por tipo de instalación, los sistemas de piso representaron el 60,12% del mercado de transportadores de Asia Pacífico en 2025; se proyecta que las instalaciones aéreas registren una CAGR del 7,45% hasta 2031.

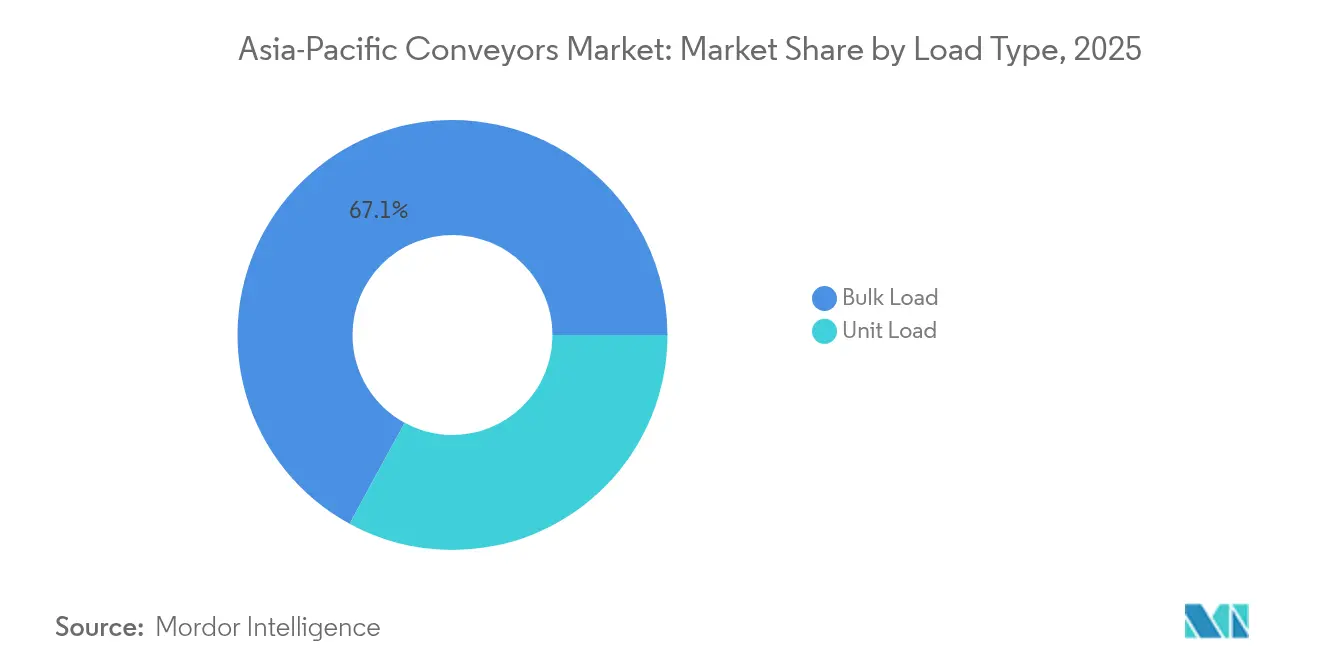

- Por tipo de carga, el manejo de carga a granel dominó con el 67,05% del rendimiento de 2025 del mercado de transportadores de Asia Pacífico; los transportadores de carga unitaria están en camino de alcanzar una CAGR del 7,60% entre 2026 y 2031.

- Por usuario final, el comercio minorista y el comercio electrónico representaron el 31,40% de los ingresos en 2025 del mercado de transportadores de Asia Pacífico, mientras que los productos farmacéuticos representaron la trayectoria más rápida, creciendo a una CAGR del 6,95% hasta 2031.

- Por país, China representó el 34,40% de los ingresos en 2025 del mercado de transportadores de Asia Pacífico y se espera que tenga la trayectoria más rápida, creciendo a una CAGR del 7,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transportadores de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida expansión de almacenes de comercio electrónico en Asia Pacífico | +1.8% | China, India, Sudeste Asiático (Indonesia, Tailandia, Vietnam), Australia | Corto plazo (≤ 2 años) |

| Automatización del sector manufacturero e inversiones en Industria 4.0 | +1.5% | China, Japón, Corea del Sur, India, Tailandia | Mediano plazo (2-4 años) |

| Programas gubernamentales de modernización de infraestructura logística | +1.2% | India, China, Vietnam, Indonesia, Singapur | Mediano plazo (2-4 años) |

| Aumento de los costos laborales que impulsa la adopción del manejo automatizado | +1.0% | China, Singapur, Malasia, Tailandia | Corto plazo (≤ 2 años) |

| Modernizaciones de micro-centros de distribución en ciudades asiáticas de nivel 2/3 | +0.7% | India, China, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Mandatos de reducción de carbono que favorecen los transportadores energéticamente eficientes | +0.5% | Japón, Corea del Sur, Singapur, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de almacenes de comercio electrónico en Asia Pacífico

Los compromisos de envío en el mismo día y al día siguiente están impulsando a los operadores de paquetería a instalar clasificadores de banda cruzada de alta velocidad y espinas dorsales de transportadores de varios kilómetros, incluso en mercados secundarios donde el arbitraje salarial solía compensar el manejo manual. Coupang añadió tres centros de distribución en Corea en 2024, cada uno capaz de procesar 12.000 paquetes por hora, utilizando transportadores aéreos que se integran con robots móviles autónomos.[1]Coupang, "Descripción general corporativa," ir.coupang.com JD Logistics ha abierto ocho centros regionales automatizados en China que utilizan una combinación de bandas aéreas y robots móviles para lograr ventanas de entrega de 2 horas. La instalación Nilai de Daiso, de 1 millón de pies cuadrados en Malasia, cuenta con 4,2 km de bandas para mover 1,2 millones de cajas semanalmente, reduciendo las cargas manuales en un 68%. En Australia, Woolworths y Coles invirtieron AUD 800 millones en centros automatizados que redujeron los ciclos de pedido a despacho de 48 horas a 18 horas. En conjunto, estos proyectos amplifican la demanda base en el mercado de transportadores de Asia Pacífico y consolidan los transportadores como infraestructura de misión crítica para la logística de última milla.

Automatización del sector manufacturero e inversiones en Industria 4.0

Asia instaló 415.400 robots industriales en 2024, el 73% del volumen mundial, integrando los transportadores como el tejido conectivo para las tareas robóticas de selección y colocación, inspección y empaque.[2]Federación Internacional de Robótica, "Robótica Mundial 2024," ifr.org La planta de Toyota Industries en Kariya integró transportadores de cadena modulares con lectores RFID para rastrear 18.000 componentes por turno con una precisión del 99,8%. La hoja de ruta de economía digital de Vietnam tiene como objetivo USD 30.000 millones en exportaciones manufactureras para 2025, atrayendo inversión de capital en automatización extranjera donde el tiempo de actividad de los transportadores está directamente vinculado al rendimiento. La Junta de Inversiones de Tailandia agilizó 42 proyectos de fábricas inteligentes por valor de THB 86.000 millones en 2024, destinando hasta el 22% a sistemas de manejo de materiales BOI.GO.TH. Tales movimientos mantienen el mercado de transportadores de Asia Pacífico en un ciclo de actualización tecnológica alineado con los mandatos de la Industria 4.0.

Programas gubernamentales de modernización de infraestructura logística

El plan PM Gati Shakti de India está coordinando a 16 ministerios para reducir los costos logísticos al 8% del PIB para 2030, especificando el manejo automatizado de carga en nuevos parques multimodales.[3]Gobierno de India, "Plan Maestro Nacional PM Gati Shakti," pmindia.gov.in El 14.° Plan Quinquenal de China asigna CNY 2,5 billones a centros logísticos inteligentes que requieren activos de transportadores de alta eficiencia. La iniciativa Nación Inteligente de Singapur ha invertido SGD 1.200 millones en automatización portuaria y aeroportuaria; la Terminal 5 de Changi contará con clasificadores de bandeja inclinable capaces de manejar 10.800 maletas por hora. El SuperPuerto Cần Thơ de Vietnam, previsto para 2026, operará 8,5 km de transportadores para mover 3 millones de TEU al año, reduciendo el tiempo de espera de camiones en un 40%. Estos proyectos amplían la participación del sector público en el mercado de transportadores de Asia Pacífico, asegurando visibilidad de pedidos a múltiples años.

Aumento de los costos laborales que impulsa el manejo automatizado

Los salarios promedio en las fábricas chinas aumentaron un 7,8% en 2024 hasta CNY 8.200 por mes, y los salarios en los almacenes de Singapur alcanzaron SGD 2.800, erosionando la economía de la clasificación manual. El salario mínimo de Malasia aumentó a MYR 1.500 en 2024, impulsando a las empresas logísticas hacia bandas y módulos de artículo a persona que mantienen los costos por paquete por debajo de USD 2. La participación laboral de Tailandia cayó al 66,4% a medida que el envejecimiento reduce la fuerza laboral, intensificando la adopción de centros de clasificación automatizados. AutoStore respondió abriendo una fábrica de 150.000 pies cuadrados en Tailandia para localizar la producción de cuadrículas y transportadores, reduciendo el costo total de propiedad en un 25%. La dinámica laboral, por lo tanto, refuerza el argumento de la automatización en todo el mercado de transportadores de Asia Pacífico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta inversión de capital inicial para sistemas avanzados | -0.9% | India, Indonesia, Filipinas, Vietnam, Tailandia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para mantenimiento | -0.6% | Indonesia, Filipinas, Vietnam, India | Mediano plazo (2-4 años) |

| Limitaciones de espacio en almacenes urbanos densos | -0.4% | Singapur, Hong Kong, Tokio, Seúl | Corto plazo (≤ 2 años) |

| Volatilidad de los aranceles de importación sobre caucho especial y cordón de acero | -0.3% | China, India, países de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión de capital inicial para sistemas avanzados

Los centros automatizados llave en mano que abarcan 200.000 pies cuadrados pueden costar entre USD 8 millones y USD 25 millones una vez incluidos los clasificadores y el software, un obstáculo para las pequeñas empresas en India o Indonesia. El RollerDrive de Interroll permite a los usuarios instalar el 25% de la capacidad planificada desde el inicio y ampliarla más adelante, aliviando la presión de liquidez. Dematic pilotó un modelo de pago por selección en India que traslada la inversión al gasto operativo a USD 0,12–0,18 por unidad manejada. Sin embargo, los derechos de importación que alcanzan el 15% en Indonesia inflan los precios de los componentes, y los cálculos opacos del costo total de propiedad dejan a los nuevos adoptantes con tasas de utilización por debajo del 65% en los primeros 18 meses.

Escasez de mano de obra calificada para mantenimiento

Los transportadores ahora integran PLC, variadores de frecuencia e sensores de IoT, pero los programas de formación profesional en Indonesia y Filipinas van a la zaga de la demanda de talento en mecatrónica. Las tasas de deserción superiores al 18% alimentan la inflación salarial y la captación de empleados. El conjunto de diagnóstico remoto MindSphere de Siemens, activo en 18 almacenes del Sudeste Asiático, reduce el tiempo medio de reparación en un 42% al guiar al personal in situ mediante realidad aumentada.[4]Siemens, "MindSphere IoT Industrial," siemens.com Aun así, el cumplimiento de las normas ISO 5048 e IEC 60204-1 exige técnicos certificados, y la brecha de talento limita el ritmo de implementación del mercado de transportadores de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sistemas aéreos ganan altura

Se prevé que los transportadores aéreos crezcan a una CAGR del 7,12% hasta 2031, la más rápida entre las categorías de productos, ya que las líneas automotrices y de electrónica valoran la liberación del piso para robots y estaciones de inspección. Los monorraíles de Yuanda, capaces de transportar entre 50 y 150 kg a 30 m/min, se han instalado en 14 plantas automotrices chinas para alinear el flujo del taller de pintura con el ensamblaje. Las plataformas RackBot de SSI Schäfer en sitios de electrónica japoneses alcanzan densidades de 30.000 bandejas por 1.000 m². Los sistemas de banda siguieron dominando con el 42,24% de los ingresos de 2025 al atender aplicaciones de minería de largo recorrido y procesamiento de alimentos, y anclan gran parte del tamaño del mercado de transportadores de Asia Pacífico en el segmento de carga pesada a granel.

Las instalaciones de banda persisten en el Pilbara de Australia, donde los diseños de sobrecarga de Big Roller apuntan a una reducción del 60% en las pérdidas de energía. El calibre iBelt de Fenner utiliza ultrasonidos para predecir el desgaste de la banda y ha reducido las paradas no programadas en un 28% en operaciones de mineral de hierro. Los transportadores de rodillos siguen siendo el caballo de batalla del manejo de paquetería, mientras que los diseños de paletas y cadena abordan las necesidades de almacenamiento en frío y entornos de procesamiento exigentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de instalación: el espacio vertical impulsa la adopción de sistemas aéreos

Los sistemas aéreos están encaminados a alcanzar una CAGR del 7,45% a medida que los alquileres urbanos escalan; los sistemas de piso mantuvieron una participación del 60,12% en 2025 debido a su simplicidad y capacidad de carga pesada. El denso mercado de suelo de Singapur ha catalizado las modernizaciones aéreas, liberando espacio a nivel del suelo para el ensamblaje de kits. Las grúas Vectura de Swisslog en almacenes frigoríficos australianos operan a –28 °C y alcanzan una altura de 45 m. Las cadenas en el piso siguen siendo indispensables en las líneas automotrices donde las transferencias al ras eliminan las transiciones de altura.

El tamaño del mercado de transportadores de Asia Pacífico para sistemas aéreos está listo para ampliarse a medida que los micro-centros de distribución priorizan la eficiencia cúbica. Los elevadores Kardex en Nueva Zelanda mejoraron el almacenamiento en un 30% con una superficie mínima. Sin embargo, la minería sigue favoreciendo las bandas de piso anchas de hasta 2.400 mm, y las cadenas en el piso impulsan las carrocerías de vehículos a través de las etapas de pintura y ensamblaje final.

Por tipo de carga: el manejo de carga unitaria se acelera

Los transportadores de carga unitaria crecerán a una CAGR del 7,60% impulsados por la clasificación de paquetes de comercio electrónico y la selección de bandejas farmacéuticas. Las bandas de carga a granel, que representan el 67,05% de los ingresos de 2025, siguen siendo insustituibles para el carbón y el mineral, manejando miles de toneladas por hora. El sistema farmacéutico LIQUN de HAI Robotics maneja 593 cajas por hora con una precisión del 99,9%, utilizando transportadores para alimentar lanzaderas robóticas. La línea de envasado farmacéutico de Zikoo Robotics mejoró su capacidad 5,5 veces mediante bandas aéreas.

Los corredores a granel siguen siendo críticos, la operación South Flank de BHP opera 41 camiones autónomos que descargan en bandas que alimentan los almacenes portuarios. MinRes encargó una ruta de acarreo autónomo de 150 km integrada con bandas terrestres, lo que resultó en una reducción del 18% en los costos de acarreo. Los operadores de cadena de frío y paquetería impulsan las bandas de carga unitaria que se alinean con los objetivos de serialización y entrega en el mismo día.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria del usuario final: los productos farmacéuticos lideran la trayectoria de crecimiento

Las aplicaciones farmacéuticas se expandirán a una CAGR del 6,95%, impulsadas por los mandatos de serialización y los requisitos de control de temperatura. El proyecto Livzon de Swisslog acopla redes de transportadores con grúas de paletas para alcanzar una precisión de inventario del 99,8%. Geo-Young en Corea del Sur opera una cuadrícula AutoStore que comprende 40.000 contenedores y 80 robots, lo que resulta en una reducción del 92% en los errores de selección. La automatización hospitalaria de Singapur redujo los tiempos de espera de los pacientes en un 50% con dispensación basada en transportadores.

El comercio minorista y el comercio electrónico continúan liderando en gasto, con JD Logistics, Coupang y Lazada abriendo 28 centros automatizados en 2024. Las líneas automotrices integran bandas de cadena para alimentación de componentes justo a tiempo, mientras que los almacenes frigoríficos de alimentos y bebidas invierten en lanzaderas de paletas para gestionar las unidades de mantenimiento de existencias congeladas. Las bandas mineras siguen siendo anclas de servicio pesado, y los sistemas de equipaje aeroportuario están repuntando tras la adquisición de Airport Technologies por parte de Daifuku.

Análisis geográfico

China ancla el mercado de transportadores de Asia Pacífico a través de su presupuesto logístico de CNY 2,5 billones, que exige bandas energéticamente eficientes en 30 bases nacionales y 70 bases regionales de cadena de frío. La nación instaló 276.400 robots en 2024, cada uno emparejado con flujo de transportadores sincronizado. Los derechos antidumping sobre bandas extranjeras han estimulado la producción nacional de caucho, mientras que los clasificadores de varios kilómetros en los centros de JD y Alibaba establecen nuevos parámetros de rendimiento.

India le sigue con parques multimodales impulsados por PM Gati Shakti que estipulan el manejo automatizado. Las plataformas de comercio rápido abrieron 340 tiendas oscuras equipadas con bandas compactas para mantener la entrega en 10 minutos. Los integradores nacionales Godrej Consoveyo y Mahindra Tsubaki ganan trabajos de modernización aprovechando la proximidad al servicio.

El sector minero de Australia consume las bandas más largas, y minoristas como Woolworths despliegan sistemas de alto rendimiento para reducir los ciclos de despacho. Indonesia actualiza los corredores de carbón, Tokopedia automatiza 28 almacenes, y el aumento del salario mínimo de Malasia acelera el mega centro de Nilai. La escasez de vacantes de Singapur impulsa la adopción aérea, Coupang de Corea del Sur escala sitios de 12.000 paquetes por hora, mientras que Momo de Taiwán impulsa Taoyuan a 150.000 pedidos diarios. El SuperPuerto de Vietnam pronto añadirá 8,5 km de bandas para mover 3 millones de TEU al año.

Panorama regulatorio

El cumplimiento de seguridad y control de máquinas para cintas transportadoras en Asia-Pacífico está cada vez más vinculado a normas nacionales e internacionales actualizadas, incluidos los requisitos de ISO 5048 e IEC 60204-1 que aparecen en la contratación y certificación de técnicos en todo el sudeste asiático. En abril de 2025, Standards New Zealand publicó AS/NZS 4024.3612:2025 para sistemas transportadores de manejo unitario (alineado con EN 619:2022), mientras que China implementó GB/T 46156-2025 para especificaciones de seguridad de equipos de manejo mecánico continuo (a través de SAMR/SAC), endureciendo las expectativas de documentación de seguridad para fabricantes de equipos originales e integradores.

Las vías comerciales y de conformidad también están cambiando. En marzo de 2026, el Ministerio de Manpower de Singapur aclaró que los elevadores verticales en los sistemas de transportadores se tratan como componentes integrales y no son máquinas elevadoras registradas bajo la Ley WSH, lo que afecta la forma en que las instalaciones clasifican y gestionan las inspecciones. India programó la implementación de la Orden de Reglamento Técnico Omnibus para Maquinaria y Equipos Eléctricos, 2024 (OTR 2024) para septiembre de 2026, que exige la certificación BIS y eleva el umbral de cumplimiento para los subsistemas de transportadores importados. Por separado, las clasificaciones arancelarias de maquinaria de la ASEAN revisadas e introducidas en junio de 2026, incluido el tratamiento del hardware de control con capacidad de IA bajo el código HS 8537.10.90, aumentan la importancia de la contabilidad de valor agregado para preservar el acceso arancelario preferencial en el marco del ATIGA.

Análisis de la cadena de valor

La cadena de valor comienza con insumos ascendentes como estructuras de acero, caucho especializado y correas con cable de acero, rodillos, cojinetes, motores, VFD y sensores PLC/IoT. La fabricación por parte de fabricantes de equipos originales y la integración de sistemas determinan luego el rendimiento y la disponibilidad a través del diseño de la disposición, la ingeniería de controles y la puesta en marcha de software. La competencia de precios de fabricantes chinos de menor costo también aumenta la presión de abastecimiento sobre los componentes especializados, mientras que la volatilidad de los aranceles de importación sobre el caucho y el cable de acero sigue siendo una limitación recurrente en la contratación transfronteriza para la ASEAN e India.

En la etapa descendente, los integradores y usuarios finales favorecen cada vez más las plataformas modulares y los modelos de entrega orientados a servicios, incluidos instalación, mantenimiento preventivo, repuestos y diagnóstico remoto. Este cambio se refleja en implementaciones de transportadores modulares como la puesta en marcha por parte de Dematic en enero de 2026 de un sistema transportador modular de diseño específico en el centro de distribución de Bio-Rad Laboratories en Singapur, y en el suministro localizado de productos, como el clasificador Silky Crossbelt de Dematic fabricado en China e introducido para los requisitos de Asia-Pacífico. Los adoptantes de logística y manufactura también están combinando transportadores con AMR y orquestación MES/IA, lo que se refleja en proyectos como el Sistema de Logística de Transporte con IA de SK C&C (marzo de 2025) y sitios totalmente automatizados como el centro de almacén no tripulado de Eiyu Electronics en Hong Kong (mayo de 2025), lo que cambia la combinación de servicios hacia el ajuste de controles, la ciberseguridad y la analítica del ciclo de vida.

Panorama competitivo

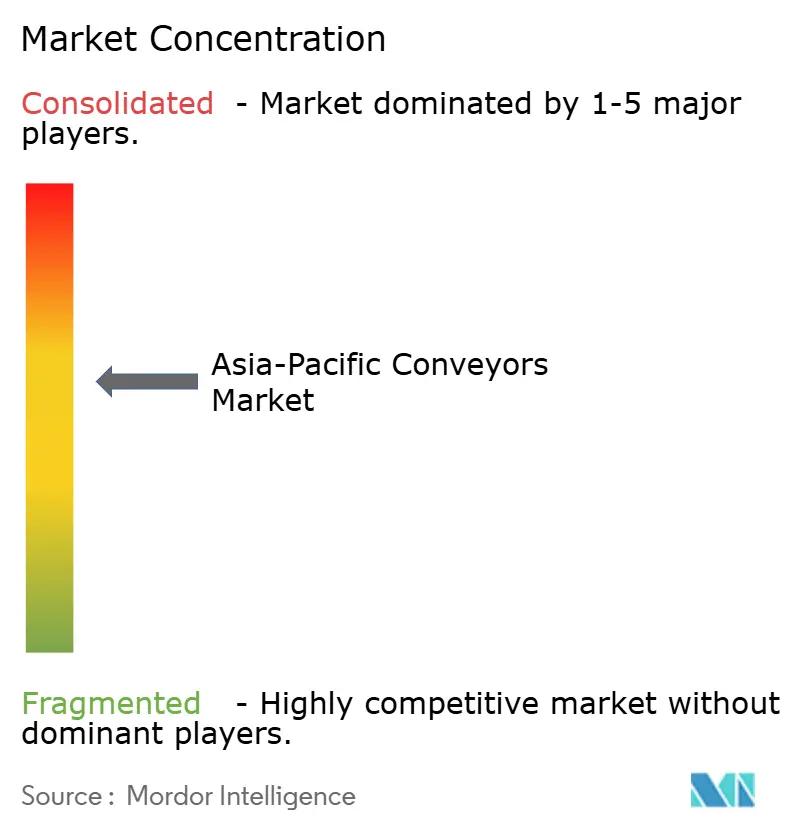

El mercado de transportadores de Asia Pacífico muestra una fragmentación moderada; los cinco principales integradores, Daifuku, Dematic, Vanderlande, SSI Schäfer y BEUMER, poseen colectivamente aproximadamente el 42% de la participación. Los titulares europeos responden a la presión de precios de los fabricantes de equipos originales chinos agrupando software, gemelos digitales y servicios de ciclo de vida para aumentar los ingresos recurrentes. Los proveedores chinos recortan el gasto de capital entre un 30% y un 40% al ofrecer paquetes probados de tecnología intermedia, ganando terreno en los segmentos de comercio electrónico y procesamiento de alimentos sensibles al precio.

Daifuku adquirió Airport Technologies en noviembre de 2024, ampliando sus capacidades de manejo de equipaje, y anteriormente había adquirido Contec para profundizar su capacidad de transportadores de sala limpia para semiconductores y productos farmacéuticos. El RollerDrive modular de Interroll atrae a las PYMES al permitir construcciones por fases. Las solicitudes de patentes sobre desgaste de bandas con IoT y recuperación de energía aumentaron un 22% en 2024, lo que indica un giro hacia controles y análisis especializados.

Los actores regionales, como Godrej Consoveyo y Mahindra Tsubaki, explotan la proximidad al servicio para ganar actualizaciones de campo marrón en India, mientras que las regulaciones japonesas y coreanas sobre eficiencia energética impulsan la demanda de bandas de alta especificación de empresas como Forbo, Habasit y Semperit. El cumplimiento de la norma ISO 5048 y la solución de problemas mediante realidad aumentada ahora influyen en la adjudicación de licitaciones, dada la escasez de talento en mantenimiento en el Sudeste Asiático.

Líderes de la industria de transportadores de Asia Pacífico

Daifuku Co. Ltd

Murata Machinery, Ltd.

SSI Schaefer AG

Swisslog Holding AG

BEUMER Group GmbH and Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco para los sistemas de transportadores que se integran de forma nativa con la automatización de fábricas inteligentes, incluidos el enrutamiento impulsado por IA, el mantenimiento predictivo y las transferencias a AMR y robótica, especialmente a medida que las instalaciones avanzan hacia una orquestación estilo Industria 4.0. Las señales de inversión refuerzan esta dirección, incluida la apertura por parte de HD Hyundai Electric de un campus automatizado de distribución de energía en Cheongju en junio de 2026 con AMR integrados y robots de manejo de cajas, y la ampliación de la fase II de la fábrica inteligente de FANUC en Suzhou (anunciada en marzo de 2026), que incorpora mantenimiento predictivo y optimización de parámetros mediante IA. Estos proyectos mantienen a los transportadores en el papel de capa de conexión entre la producción automatizada, el almacenamiento y la distribución de salida.

Las oportunidades también se agrupan en torno a modernizaciones listas para el cumplimiento normativo y eficientes energéticamente para la logística urbana densa y el manejo regulado de la cadena de frío, donde los requisitos de rendimiento, documentación de seguridad y trazabilidad están aumentando junto con las limitaciones laborales. Los programas y compromisos de infraestructura ya citados en el mercado, incluido el PM Gati Shakti de India (manejo automatizado en parques multimodales) y el enfoque del 14.° Plan Quinquenal de China en centros logísticos inteligentes, señalan proyectos direccionables que favorecen los transportadores modulares, los paquetes de software y los contratos de servicio a largo plazo. Por separado, grandes proyectos aprobados como la aprobación de inversión de julio de 2026 de Nestlé (Thai) Co., Ltd. para una fábrica inteligente y centro de distribución en Samut Prakan indican ciclos de construcción de varios años, en los que los proveedores de transportadores que puedan localizar la fabricación, cumplir con los regímenes de certificación nacionales y respaldar la puesta en marcha por fases pueden obtener alcances más amplios que el mero suministro mecánico.

Desarrollos recientes del sector

- Mayo de 2026: Daifuku Co., Ltd. anunció su plan de inversión a largo plazo Driving Innovative Impact 2030, destinando 52 000 millones de yenes para 2026-2029 en apoyo de la expansión de la capacidad de producción y de fusiones y adquisiciones. El programa señala una asignación de capital sostenida hacia sistemas de manejo de materiales de alta especificación y automatización de fábricas, respaldando una entrega de soluciones más amplia en logística, automotriz y transporte relacionado con semiconductores.

- Noviembre de 2025: Fenner Conveyors inauguró un centro de I+D en Brisbane centrado en compuestos de correa de baja histéresis y sensores de monitoreo de condición para instalaciones mineras de larga distancia. El movimiento fortalece el soporte de ingeniería regional para el rendimiento de las cintas transportadoras de larga distancia, alineándose con las prioridades de los usuarios finales en torno a la eficiencia energética y la reducción del tiempo de inactividad no planificado en el manejo de materiales a granel.

- Noviembre de 2024: Daifuku adquirió Airport Technologies, ampliando su cartera de manejo de equipaje y automatización aeroportuaria. La adquisición amplía el alcance direccionable de la empresa en los proyectos de transporte aeroportuario de Asia-Pacífico y refuerza su capacidad de ofrecer sistemas integrados en control, clasificación y transporte de equipaje.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de transportadores de Asia-Pacífico se define como los ingresos generados por los sistemas de transportadores y el equipo de transporte relacionado vendidos para el movimiento de materiales en entornos industriales y logísticos en Asia-Pacífico, medidos en USD corrientes.

Exclusiones del alcance: el dimensionamiento no trata a las carretillas elevadoras, grúas, polipastos, AGV/AMR ni estanterías de almacén como parte del mercado de transportadores, incluso cuando estos apoyan flujos de trabajo de manejo de materiales similares.

Descripción general de la segmentación

- Por tipo de producto

- De banda

- De rodillos

- De paletas

- Aéreo

- De cadena

- Por tipo de instalación

- De piso

- Aéreo

- En el piso

- Por tipo de carga

- Carga a granel

- Carga unitaria

- Por industria del usuario final

- Aeropuerto

- Comercio minorista y comercio electrónico

- Automotriz

- Manufactura

- Alimentos y bebidas

- Farmacéutica

- Minería

- Logística y 3PL

- Otras industrias del usuario final

- Por país

- Australia

- China

- India

- Japón

- Indonesia

- Malasia

- Singapur

- Corea del Sur

- Taiwán

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de los factores de demanda y la construcción de un panorama práctico de la oferta de transportadores en toda Asia-Pacífico. Se hizo referencia a fuentes públicas como oficinas nacionales de estadística para la producción industrial y manufacturera, estadísticas de aduanas y comercio para importaciones y exportaciones de maquinaria, e indicadores macro del Banco Mundial y el FMI.

También se utilizaron series de mano de obra y salarios de la OIT para comprender las dinámicas de costos y sustitución laboral, así como orientaciones de normas o seguridad de organismos como ISO o reguladores nacionales cuando estaban disponibles. Para fundamentar el mercado en la forma en que realmente se vende el equipo, se revisaron informes anuales de empresas, presentaciones a inversores y cobertura de prensa para seguir las adiciones de capacidad, los ciclos de inversión en automatización y los plazos habituales de reemplazo de transportadores. Se utilizó de forma selectiva una suscripción de pago para datos financieros y noticias de empresas para verificar de manera cruzada la exposición de ingresos regionales reportada y las señales de contratos importantes, y se utilizaron bases de datos de patentes para verificar la coherencia de la actividad en torno a los componentes de transportadores y las funciones de automatización. Estas fuentes son ilustrativas, y se consultaron también muchos otros materiales públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario convierte los indicadores documentales en insumos para el dimensionamiento y pone a prueba los supuestos que determinan la cifra final. Se conversó con fabricantes de transportadores, integradores de sistemas, distribuidores y usuarios finales en los principales países de Asia-Pacífico para validar los niveles de adopción, los rangos de precio de venta promedio, la combinación de instalaciones y la división entre la demanda de reemplazo y de construcción nueva en los casos de uso de manufactura y logística.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 13% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 17% | Gerentes: 45% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento del mercado se elaboró utilizando un enfoque descendente, en el que la producción industrial, la actividad logística y las señales de gasto de capital basadas en proyectos se utilizan para reconstruir el grupo de demanda direccionable de instalaciones y reemplazos de transportadores en toda Asia-Pacífico, y luego se traducen en valor utilizando supuestos de precio y combinación. La estimación resultante se verificó mediante aproximaciones ascendentes selectivas, como divisiones de ingresos muestreadas de proveedores e integradores por país y uso final, junto con verificaciones de canal sobre los tamaños de proyecto habituales, para corregir cualquier sobreconteo o subconteo evidente.

Los insumos clave que dieron forma al modelo incluyeron las tendencias de producción manufacturera, la intensidad de expansión de almacenes y 3PL, la construcción de capacidades de cumplimiento de comercio electrónico y la actividad minera y de manejo a granel. Se aplicó una división por tipo de instalación (en piso, elevado, empotrado en piso) y una combinación de carga a granel frente a carga unitaria, porque cada una modifica los volúmenes, el tamaño de los proyectos y los precios. Donde la visibilidad directa de volumen era débil, las brechas se manejaron utilizando indicadores proxy como las tendencias de importación de maquinaria y los planes de expansión declarados, seguidos de validación por expertos.

El pronóstico se apoyó en un análisis de escenarios respaldado por regresión multivariante, donde variables independientes como el crecimiento de la producción industrial, el crecimiento del rendimiento logístico y el sentimiento de gasto de capital se utilizaron para generar una trayectoria base. Esa trayectoria se ajustó luego utilizando retroalimentación primaria sobre la evolución de precios y la normalización de plazos de entrega.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones, incluida la comparación de la intensidad de gasto implícita en transportadores con señales independientes como los flujos comerciales de maquinaria, el crecimiento de la producción industrial y los principales ciclos de expansión de instalaciones. Los valores atípicos a nivel de país o usuario final se revisaron reconsiderando la combinación, los puntos de precio y los supuestos de calendario, y luego se revisaron internamente antes de la aprobación final.

El estudio se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios abruptos en la actividad industrial, cambios de política importantes o interrupciones de la cadena de suministro que afecten los precios de los equipos. Antes de la entrega, se completa una nueva revisión por parte de los analistas para que las cifras reflejen los datos públicos más recientes y los aprendizajes de las entrevistas.

Comparación de la estimación del mercado de transportadores de Asia-Pacífico de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los transportadores de Asia-Pacífico pueden variar porque la cobertura no siempre está alineada, y la misma palabra, transportadores, puede utilizarse para diferentes conjuntos de equipos. Las diferencias también provienen de la forma en que las empresas tratan el valor de instalación e integración, cómo manejan las ventas transfronterizas dentro de Asia-Pacífico, y si la escalada de precios se aplica de manera consistente en toda la ventana de pronóstico.

La principal brecha proviene de la amplitud del alcance, donde algunas estimaciones agrupan equipos de transporte y manejo de materiales más amplios, mientras que Mordor Intelligence solo contabiliza los productos y sistemas de transportadores dentro de los tipos de producto y usos de usuario final indicados, y luego vincula el total a los factores de demanda a nivel de país, además de supuestos de precio y combinación validados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,23 mil millones de USD (2025) | |

| Consultora global A | 4,30 mil millones de USD (2025) | Utiliza un planteamiento más amplio de "sistemas de transportadores" con un detalle visible limitado sobre el alcance de productos e instalaciones incluidos, lo que puede elevar ligeramente los totales cuando los proyectos con alto componente de integración se contabilizan de forma más completa. |

| Editorial del sector B | 2,21 mil millones de USD (2025) | Parece utilizar una captación de ingresos más estrecha y un grupo de demanda más conservador, lo que puede subcontabilizar los proyectos a nivel de sistema y las industrias de usuarios finales de mayor valor, donde los transportadores se adquieren como parte de programas de automatización más amplios. |

La dispersión se explica mejor por lo que se contabiliza y cómo se traduce la demanda en valor en USD. Al mantener explícita la cesta de mercado, anclar los supuestos a los indicadores de actividad por país y verificar de manera cruzada los precios y la combinación mediante entrevistas, la cifra final se mantiene trazable y más fácil de reproducir cuando se actualizan nuevos insumos.

Preguntas clave respondidas en el informe

¿Cuáles son los ingresos proyectados para los transportadores en Asia Pacífico para 2031?

Se prevé que el mercado de transportadores de Asia Pacífico alcance USD 6.180 millones para 2031.

¿A qué velocidad se espera que crezca la demanda?

Se anticipa que los ingresos del mercado aumenten a una CAGR del 6,50% entre 2026 y 2031, respaldados por la automatización y el cumplimiento de pedidos de comercio electrónico.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se proyecta que los sistemas de transportadores aéreos registren una CAGR del 7,12% a medida que las fábricas y los almacenes recuperan espacio en el piso para la robótica.

¿Por qué los operadores farmacéuticos están invirtiendo fuertemente en transportadores?

Los mandatos de serialización, la expansión de la cadena de frío y los objetivos de dispensación automatizada están impulsando una CAGR del 6,95% en los despliegues farmacéuticos.

¿Cómo influye el aumento de los costos laborales en la adopción?

La inflación salarial en China, Singapur y Malasia está acelerando las instalaciones de transportadores para mantener bajos los costos de manejo por paquete.

Última actualización de la página el: