Tamaño y Participación del Mercado de Té Listo para Beber en EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Té Listo para Beber en EE. UU. por Mordor Intelligence

Se proyecta que el tamaño del mercado de Té Listo para Beber de los Estados Unidos sea de USD 13,05 mil millones en 2025, USD 13,72 mil millones en 2026, y alcance USD 17,61 mil millones para 2031, creciendo a una CAGR del 5,12% de 2026 a 2031. Esta expansión está impulsada por un cambio significativo que aleja a los consumidores de las bebidas gaseosas hacia opciones de bebidas más saludables. Esta tendencia es especialmente evidente entre los consumidores de la Generación Z y los millennials, quienes prefieren listas de ingredientes más cortas y beneficios funcionales claramente definidos. Las temporadas más cálidas impulsan aumentos en el consumo, con las compras de té endulzado alcanzando su punto máximo durante el verano y principios del otoño. Las marcas que incluyen botánicos, adaptógenos o fibras prebióticas atraen a los consumidores más jóvenes enfocados en el bienestar. Además, el envase de vidrio premium es percibido cada vez más como un símbolo de calidad y sostenibilidad. A medida que el kombucha, las sodas prebióticas y las aguas con gas compiten por la atención de los consumidores conscientes de su salud, las marcas de té listo para beber están refinando su énfasis en la cafeína natural, los antioxidantes y la autenticidad cultural para diferenciarse en un entorno minorista competitivo.

Conclusiones Clave del Informe

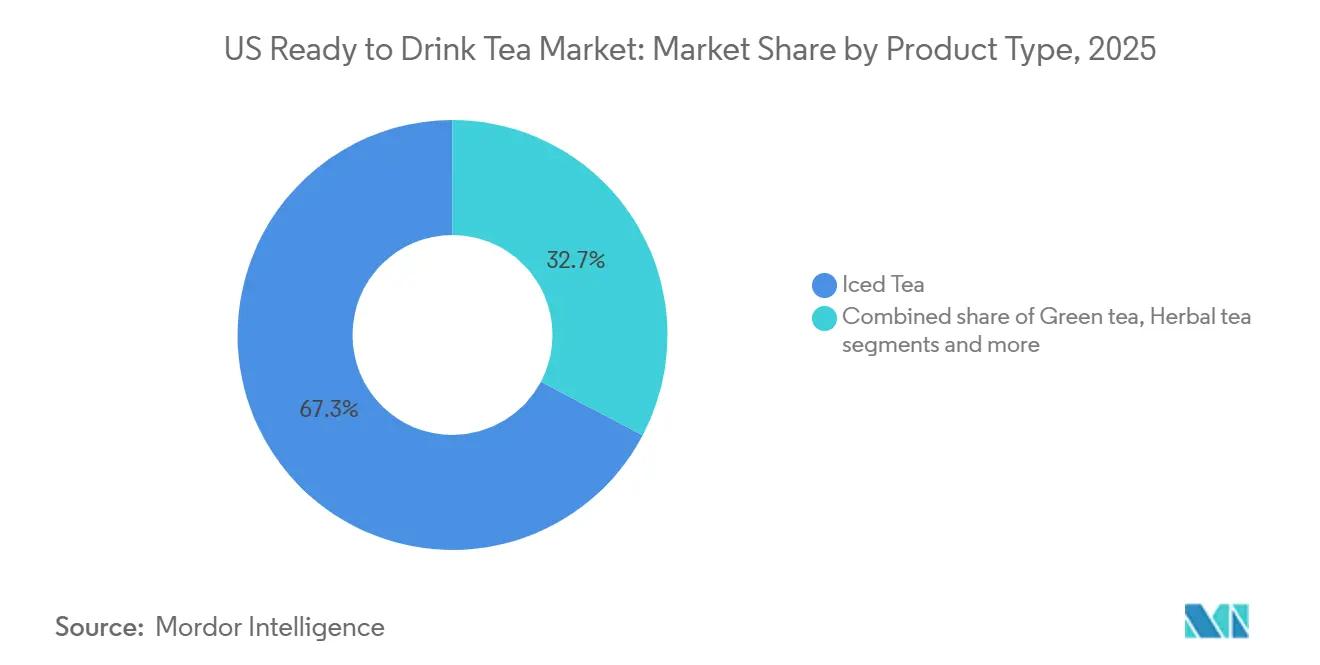

- Por tipo de producto, el té helado lideró con el 67,28% de la participación del mercado de Té Listo para Beber de los Estados Unidos en 2025, mientras que el té de hierbas está proyectado para crecer a una CAGR del 6,28% hasta 2031.

- Por tipo de envase, las botellas PET capturaron el 76,84% del volumen en 2025; se prevé que las botellas de vidrio se expandan a una CAGR del 6,37% hasta 2031.

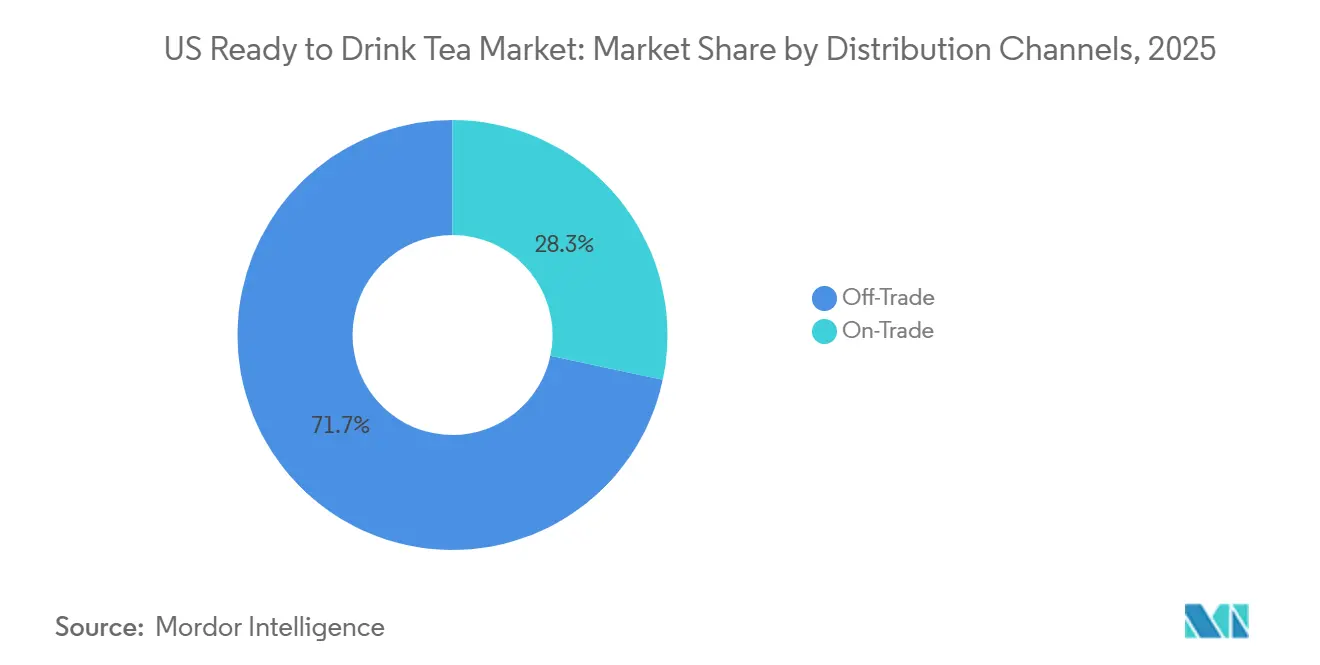

- Por canal de distribución, los puntos de venta no presenciales tuvieron una participación del 71,67% en 2025, mientras que se proyecta que las ventas presenciales avancen a una CAGR del 6,87%.

- Por funcionalidad, los productos ricos en antioxidantes representaron el 59,32% de la participación en 2025, aunque se espera que los tés posicionados como detox registren una CAGR del 6,52%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Té Listo para Beber en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la salud y el bienestar alejándose de las bebidas gaseosas carbonatadas | +1.2% | Centros urbanos de los Estados Unidos | Mediano plazo (2-4 años) |

| Demanda de variantes bajas en azúcar, sin azúcar y libres de azúcar | +0.9% | Estados Unidos | Corto plazo (≤ 2 años) |

| Premiumización y migración hacia productos de mayor valor | +0.7% | Áreas metropolitanas de los Estados Unidos | Mediano plazo (2-4 años) |

| Preferencia creciente por productos naturales, orgánicos y de etiqueta limpia | +0.8% | Estados Unidos | Mediano plazo (2-4 años) |

| Innovación en sabores y formatos | +0.6% | Estados Unidos | Corto plazo (≤ 2 años) |

| Conveniencia y estilos de vida en movimiento | +0.5% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la salud y el bienestar alejándose de las bebidas gaseosas carbonatadas

Tras la pandemia, a medida que crecían las preocupaciones sobre la inmunidad y la salud metabólica, los consumidores comenzaron a reasignar sus presupuestos de bebidas alejándose de las bebidas gaseosas carbonatadas hacia productos percibidos como funcionales o de origen natural. Las ventas minoristas recientes indican que las bebidas no alcohólicas han superado a las categorías alcohólicas. Las bebidas funcionales con cafeína, incluido el té listo para beber, se han beneficiado especialmente de una distribución ampliada en lugares donde las ventas de alcohol están restringidas. El gasto en bebidas deportivas y energéticas ha aumentado considerablemente, superando el crecimiento general de las bebidas no alcohólicas. Esta tendencia pone de relieve el creciente atractivo de los formatos de té listo para beber con cafeína, que están captando participación de mercado de las bebidas gaseosas carbonatadas tradicionales. Los trabajadores al aire libre y los hogares de ingresos más bajos son impulsores clave de este cambio, ya que son más sensibles a los cambios de temperatura y a la exposición al calor durante el trabajo. Para el té listo para beber, este cambio presenta dos oportunidades: las variantes de té helado pueden atraer a los consumidores que se alejan de las bebidas gaseosas carbonatadas con su dulzura familiar y sus beneficios percibidos para la salud, mientras que los tés sin endulzar y ligeramente endulzados atraen a quienes priorizan la reducción de calorías. El té verde Oi Ocha de ITO EN, con el 75% de su portafolio libre de azúcar, ejemplifica este posicionamiento. En 2025, la marca se asoció con la estrella del béisbol Shohei Ohtani, señalando la aceptación generalizada de los formatos sin endulzar.

Demanda de variantes bajas en azúcar, sin azúcar y libres de azúcar

Las presiones regulatorias y de los consumidores están reformulando las estrategias de formulación en la categoría de té listo para beber, impulsando la reducción del consumo de azúcar añadida. El etiquetado nutricional actualizado de la FDA ahora exige declaraciones claras de azúcar añadida, mejorando la transparencia y facilitando las comparaciones directas en el punto de compra. En 2024, PepsiCo y Unilever lanzaron Pure Leaf Zero Sugar, aprovechando los edulcorantes naturales para preservar el sabor sin las calorías. Este lanzamiento está en línea con su compromiso más amplio de reducción de azúcar en sus portafolios. El sector de bebidas funcionales recurre cada vez más a edulcorantes naturales, como la stevia y el fruto del monje, para ofrecer opciones bajas en calorías que no sacrifican el sabor. A medida que las temperaturas aumentan, los grupos desfavorecidos experimentan un incremento desproporcionado en el consumo de azúcar añadida. Esta demanda impulsada por el clima presenta un dilema: si bien el clima más cálido impulsa las ventas de té listo para beber, es probable que los defensores y los responsables de políticas intensifiquen su escrutinio sobre el contenido de azúcar, acelerando los esfuerzos de reformulación. En 2024, la Federación Internacional de Diabetes informó que el 15,7% de los adultos de los Estados Unidos[1]Fuente: Federación Internacional de Diabetes, "Atlas de Diabetes de la FID - Undécima Edición (2025)", idf.org eran diabéticos. La creciente prevalencia de la diabetes ha impulsado una demanda significativa de productos bajos en azúcar, sin azúcar y libres de azúcar, considerados vitales para el control glucémico, el manejo del peso y la prevención de la obesidad.

Premiumización y migración hacia productos de mayor valor

Los productos de té listo para beber de nivel premium, distinguidos por su envase de vidrio, certificaciones orgánicas y marca artesanal, son cada vez más atractivos para los consumidores dispuestos a pagar un precio superior por la calidad y la sostenibilidad percibidas. Pure Leaf, la principal marca de té helado premium en los Estados Unidos, aprovecha los formatos de botella de vidrio y los lanzamientos de sabores de edición limitada para exigir precios más altos, creando una sensación de escasez y coleccionabilidad. Con el ingreso personal disponible en los EE. UU. aumentando un 0,5% en febrero de 2025, hay un cambio notable hacia el té y el café listo para beber premium, más saludable y conveniente. A medida que los ingresos crecen, los consumidores están priorizando el bienestar y la calidad. Este cambio está impulsando la demanda de opciones de té listo para beber premium, funcional y orgánico que priorizan la salud sin sacrificar la conveniencia. Según la Oficina de Análisis Económico de los EE. UU. (BEA), el ingreso personal disponible per cápita en los EE. UU. alcanzó USD 64.423 mil millones en 2024[2]Fuente: Oficina de Análisis Económico de los Estados Unidos (BEA), "Ingreso Personal", bea.gov. Las marcas de té listo para beber están aprovechando esta tendencia, incorporando elementos como fibras prebióticas, probióticos y extractos botánicos para justificar sus precios premium y diferenciarse de las ofertas estándar de té helado. Mientras tanto, los fabricantes por contrato están avanzando en el procesamiento especializado, utilizando celdas de procesamiento de alta presión, sistemas de dosificación de múltiples ingredientes y líneas de llenado aséptico. Esta inversión permite a las marcas más pequeñas acceder a capacidades de producción premium sin la carga de establecer costosas instalaciones propias.

Preferencia creciente por productos naturales, orgánicos y de etiqueta limpia

Los consumidores conscientes de su salud, especialmente la Generación Z y los millennials, ahora esperan transparencia en el abastecimiento de ingredientes y formulaciones minimalistas. Estos consumidores examinan meticulosamente las etiquetas e investigan las marcas antes de realizar una compra. Por ejemplo, las ventas de alimentos orgánicos en los Estados Unidos alcanzaron USD 65,4 mil millones en 2024, según informó la Asociación de Comercio Orgánico[3]Fuente: Asociación de Comercio Orgánico, "Encuesta de la Industria Orgánica de EE. UU. 2025", ota.com. Si bien la certificación Orgánica del USDA añade tanto costo como complejidad, ofrece una validación creíble de terceros. Esto resuena profundamente con los consumidores que a menudo son escépticos ante las vagas afirmaciones de "natural". Las bebidas ahora frecuentemente incluyen botánicos y adaptógenos, como manzanilla, cúrcuma, ginseng, hibisco, ashwagandha y hongo melena de león. Estas adiciones no solo posicionan las bebidas como funcionales, sino que también cumplen con los criterios de etiqueta limpia, siempre que los métodos de extracción y procesamiento mantengan los compuestos bioactivos y eviten los aditivos sintéticos. Los proveedores de ingredientes se centran en tecnologías de extracción que no solo previenen los sabores desagradables y la degradación, sino que también garantizan la solubilidad, la estabilidad y un perfil de sabor neutro, todo sin comprometer la palatabilidad. Los marcos regulatorios exigen evaluaciones de seguridad previas a la comercialización para los botánicos novedosos. Estas evaluaciones cubren la identidad botánica, los detalles del proceso de fabricación, la composición química, los límites de contaminantes y los datos toxicológicos. Esto establece un precedente que las marcas en los Estados Unidos deben tener en cuenta, especialmente a medida que el escrutinio interno se intensifica. El mercado de alimentos y bebidas funcionales, especialmente los que contienen botánicos, enfrenta desafíos de seguridad. Los riesgos de toxinas naturales, pesticidas, metales pesados e interacciones entre alimentos y medicamentos destacan la necesidad de un control de calidad estricto y un etiquetado transparente de los límites de consumo. Para los formuladores de té listo para beber que utilizan botánicos, existe un equilibrio crucial que lograr. Deben garantizar la eficacia priorizando la seguridad, especificando claramente los compuestos marcadores y la ingesta diaria máxima para evitar eventos adversos y sanciones regulatorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de bebidas adyacentes | -0.6% | Estados Unidos | Corto plazo (≤ 2 años) |

| Preocupaciones por el contenido de azúcar y presión de reformulación de la categoría | -0.4% | Estados Unidos | Mediano plazo (2-4 años) |

| Costos de cumplimiento regulatorio y de etiquetado | -0.3% | Estados Unidos | Mediano plazo (2-4 años) |

| Estacionalidad y sensibilidad climática | -0.5% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de bebidas adyacentes

Las sodas prebióticas ganaron un impulso significativo, particularmente aquellas que promueven la salud digestiva. Este crecimiento fue impulsado principalmente por el creciente interés de los consumidores en la salud intestinal y una preferencia por las bebidas bajas en azúcar. Destacando la creciente importancia de las bebidas prebióticas, PepsiCo realizó un movimiento notable con su adquisición de Poppi por USD 1.900 millones en mayo de 2025. Poco después, en julio de 2025, la empresa introdujo una línea de productos prebióticos bajo su marca Pepsi. Este cambio estratégico indica que los principales actores pueden estar redirigiendo sus esfuerzos de innovación y marketing alejándose de los tés listos para beber tradicionales. El kombucha, conocido por sus beneficios probióticos, ha establecido un atractivo de nicho entre los consumidores que buscan cultivos vivos y autenticidad. Sin embargo, problemas como la vida útil y las limitaciones de distribución han limitado su penetración más amplia en el mercado. Al mismo tiempo, las marcas de agua con gas han redefinido con éxito la hidratación como una categoría premium centrada en el sabor. Esta evolución ha erosionado la participación de mercado del té listo para beber, particularmente entre los consumidores que prefieren las opciones sin calorías. Para hacer frente a esta competencia, las marcas de té listo para beber deben enfatizar propuestas de valor distintas, como la cafeína natural, las propiedades antioxidantes o el patrimonio cultural.

Preocupaciones por el contenido de azúcar y presión de reformulación de la categoría

Los defensores de la salud pública y los organismos reguladores están impulsando cambios en las bebidas endulzadas con azúcar, lo que resulta en costosas reformulaciones que pueden alienar a los consumidores leales. El gobierno del Reino Unido ha establecido un precedente al restringir las promociones de productos con alto contenido de grasas, azúcar y sal. Estas medidas prohíben las ofertas de compra múltiple y limitan los lugares destacados en las tiendas para bebidas específicas. Los responsables de políticas de los EE. UU., tanto a nivel federal como estatal, podrían adoptar estrategias similares. Por ejemplo, los tés listos para beber endulzados que contengan más de 5 gramos de azúcar añadida por 100 mililitros podrían enfrentar tales limitaciones promocionales, reduciendo su visibilidad para las compras por impulso. La reformulación con edulcorantes naturales como la stevia y el fruto del monje puede abordar las preocupaciones relacionadas con el azúcar, pero presenta desafíos como el regusto, la estabilidad y la aceptación del consumidor, lo que requiere pruebas extensas y ajustes en las recetas. En el estado de Washington, el consumo de bebidas endulzadas con azúcar entre los niños de bajos ingresos estuvo relacionado con caries dental sin tratar. Además, las compras frecuentes en tiendas de conveniencia se asociaron con un mayor número de superficies dentales cariadas. Esta conexión entre las ventas de té listo para beber y las disparidades en la salud bucal respalda el caso de la tributación o las restricciones minoristas. Para anticipar posibles regulaciones y alinearse con las preferencias cambiantes de los consumidores, las marcas deben reducir proactivamente el contenido de azúcar y comunicar claramente sus esfuerzos de reformulación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes de Hierbas Capturan el Impulso del Bienestar

El té helado representó una participación dominante del 67,28% del mercado de Té Listo para Beber de los EE. UU. en 2025, impulsado por la fuerte presencia de Arizona en las tiendas de conveniencia y el amplio atractivo de marcas como Gold Peak y Pure Leaf. Los precios accesibles de Arizona atraen a los consumidores conscientes del costo, pero su alto contenido de azúcar enfrenta el escrutinio regulatorio y la competencia de las alternativas bajas en calorías. Mientras tanto, los tés listos para beber refrigerados, como el negocio de Milo's, que creció un 19% en 2024, demuestran un potencial premium a través de la frescura de la cadena de frío. Sin embargo, su expansión geográfica sigue siendo limitada por los costos logísticos.

Se anticipa que el té de hierbas crecerá a una CAGR del 6,28% hasta 2031, superando el crecimiento general del mercado de Té Listo para Beber de los EE. UU. Este crecimiento está impulsado por el creciente interés de los consumidores en los beneficios de desintoxicación, adaptogénicos y de apoyo digestivo. Ingredientes como la manzanilla, el jengibre, el hibisco y el ashwagandha ofrecen funcionalidades específicas y exigen precios premium. Las bebidas de apoyo al estado de ánimo experimentaron un crecimiento interanual del 87%, lo que refleja la creciente demanda de mezclas de hierbas destinadas a promover la calma y el enfoque. El té verde mantiene una base de consumidores leales debido a sus catequinas antioxidantes y su cafeína limpia. El Oi Ocha de ITO EN, que obtuvo la certificación Guinness, planea expandir su presencia de marca libre de azúcar a 60 países para 2028, consolidando aún más su autoridad en el mercado.

Por Tipo de Envase: El Vidrio Señala la Convergencia entre Premium y Sostenibilidad

En 2025, las botellas PET representaron un significativo 76,84% del valor del mercado, gracias a su eficiencia de costos y su naturaleza liviana. Sin embargo, las crecientes preocupaciones sobre los residuos plásticos están llevando a las marcas a incorporar contenido reciclado o explorar materiales alternativos, lo que genera un aumento en los costos de insumos. Mientras tanto, el vidrio, a menudo visto como una opción premium y ecológica, está proyectado para experimentar un crecimiento de CAGR del 6,37%. Marcas como Pure Leaf están aprovechando esta tendencia, utilizando botellas de vidrio y tiradas limitadas para destacarse en los estantes. Sin embargo, desafíos como el peso y los problemas de rotura están obstaculizando una distribución más amplia.

Los cartones y bolsas asépticos no solo facilitan el almacenamiento a temperatura ambiente y reducen los costos de refrigeración, sino que también resuenan con las iniciativas de reducción de carbono. Esto es especialmente cierto para Tetra Pak, que cuenta con un diseño fabricado con un 90% de materiales renovables. Si bien los operadores de servicios de alimentación aprecian la eficiencia operativa de los envases asépticos, algunos consumidores podrían no percibir los cartones como premium. Por otro lado, las latas de metal ofrecen durabilidad y reciclabilidad. DrinkPAK está ampliando sus operaciones con una nueva planta en Filadelfia, programada para producir 3.000 latas por minuto en varios tamaños para 2027. Este movimiento garantiza un suministro constante para segmentos en crecimiento como los tés duros y las mezclas con gas.

Por Canal de Distribución: La Recuperación del Canal Presencial Desbloquea la Innovación en Menús

En 2025, los puntos de venta no presenciales representaron una significativa participación de mercado del 71,67%. Los supermercados, hipermercados y tiendas de conveniencia impulsaron esta dominancia debido a su flexibilidad de merchandising y las frecuentes compras de los consumidores. Las tiendas de conveniencia, visitadas semanalmente por dos tercios de los consumidores de los EE. UU., siguen siendo esenciales para el mercado de té de porción individual. Sin embargo, en 2024, estas tiendas experimentaron una disminución en las compras en tienda, probablemente influenciada por un cambio hacia preferencias más saludables. Aunque los canales de ventas en línea siguen siendo relativamente pequeños, tienen un valor estratégico. Por ejemplo, el crecimiento del comercio móvil en los Estados Unidos destaca la preparación digital, ofreciendo a las marcas de té oportunidades para suscripciones basadas en aplicaciones y promociones dirigidas.

Se anticipa que las ventas presenciales crecerán a una CAGR del 6,87%. Los restaurantes, cafeterías y establecimientos de servicio rápido están incorporando cada vez más tés funcionales, que ofrecen márgenes de beneficio más altos en comparación con las sodas de fuente tradicionales. A medida que los programas de recarga gratuita imponen límites más estrictos a las bebidas con alto contenido de azúcar, los operadores se están adaptando ofreciendo tés sin endulzar o ligeramente endulzados que se alinean con los requisitos de política mientras satisfacen las expectativas de sabor de los consumidores. Además, la expansión de la fabricación por contrato está reformulando el mercado. Por ejemplo, la instalación de 403.000 pies cuadrados de Pittston Co-Packers proporciona tés helados recién preparados para el sector de servicios de alimentación, lo que permite a las marcas evitar inversiones significativas en plantas propias.

Por Funcionalidad: El Posicionamiento Detox Cabalga la Ola de la Salud Intestinal

En 2025, los tés ricos en antioxidantes representaron una participación de mercado del 59,32%, lo que refleja décadas de investigación que asocian la ingesta de polifenoles con la reducción del estrés oxidativo. Se anticipa que el mercado de los EE. UU. para los tés antioxidantes listos para beber crecerá de manera constante, impulsado por la creciente conciencia de los consumidores sobre los beneficios para la salud que ofrecen las catequinas y la vitamina C. A medida que la diferenciación de productos se vuelve menos pronunciada, las marcas están mejorando sus ofertas incorporando L-teanina para promover la concentración tranquila y zinc para apoyar la salud inmunológica, lo que les permite mantener su poder de fijación de precios.

Se proyecta que los tés detox, beneficiándose del creciente interés de los consumidores en la salud intestinal y los reinicios metabólicos, alcancen una CAGR del 6,52%. Ingredientes como las fibras prebióticas, los probióticos y los botánicos como el diente de león y el cardo mariano fortalecen el posicionamiento del producto. Sin embargo, las marcas deben ejercer cautela con sus afirmaciones debido al escrutinio de la FDA con respecto a las implicaciones relacionadas con enfermedades. Se espera que el mercado de los EE. UU. para los tés detox listos para beber se expanda en línea con la adopción más amplia de bebidas funcionales, siempre que las marcas puedan validar la seguridad y eficacia de sus productos.

Análisis Geográfico

Los Estados Unidos cuentan con un sofisticado panorama minorista, caracterizado por un alto consumo per cápita y una fuerte lealtad a la marca que abarca tanto los segmentos masivos como los premium. Las tiendas de conveniencia, ubicuas en todo el país, garantizan un fácil acceso a los productos de porción individual. En contraste, los supermercados e hipermercados, con su amplio espacio en estantes, satisfacen la demanda de opciones de paquetes múltiples y tamaño familiar, atendiendo a un amplio espectro de preferencias de los consumidores. Las regiones con predilección por las bebidas heladas, especialmente Carolina del Norte, Florida, Georgia, Misisipi, Tennessee y Virginia, están experimentando un aumento en la demanda de té listo para beber.

La región del Suroeste está preparada para liderar esta tendencia de crecimiento en los EE. UU. El mercado de bebidas funcionales está en auge, impulsado por un mayor énfasis de los consumidores en el estado de ánimo, el manejo del estrés y el bienestar mental. Este cambio está amplificando la demanda de tés listos para beber, especialmente aquellos infundidos con adaptógenos, L-teanina y extractos botánicos, todos diseñados para reforzar la salud cognitiva y emocional. Además, los patrones de consumo influenciados por la temperatura juegan un papel fundamental en la demanda estacional. Por ejemplo, a medida que las temperaturas suben de 12 a 30°C, hay un aumento correspondiente en las compras de bebidas endulzadas, con un incremento de aproximadamente 0,73 gramos de azúcar añadida por cada grado de aumento. Esta correlación resulta en pronunciados aumentos de volumen durante los meses más cálidos, que disminuyen en invierno, según señala Nature Climate Change.

La supervisión regulatoria sobre el contenido de azúcar, junto con la amenaza inminente de impuestos y limitaciones promocionales, se hace eco de las políticas ya vigentes en el Reino Unido. Tales medidas, incluida la prohibición de ofertas de compra múltiple y las limitaciones en la exhibición prominente de bebidas con alto contenido de azúcar, plantean desafíos formidables. Estos obstáculos podrían frenar el crecimiento del volumen y acelerar el proceso de reformulación para los productores. En respuesta a estos desafíos y para reforzar las capacidades de producción, hay un marcado aumento en las inversiones en fabricación por contrato. Un ejemplo destacado es el sustancial desembolso de USD 475 millones de Swire Coca-Cola USA en una amplia instalación de 620.000 pies cuadrados en Colorado Springs. Programada para iniciar operaciones en 2026, esta instalación tiene como objetivo producir más de 230 variedades de bebidas que abarcan más de 60 marcas, atendiendo tanto a los actores consolidados de la industria como a los nuevos participantes.

Panorama Competitivo

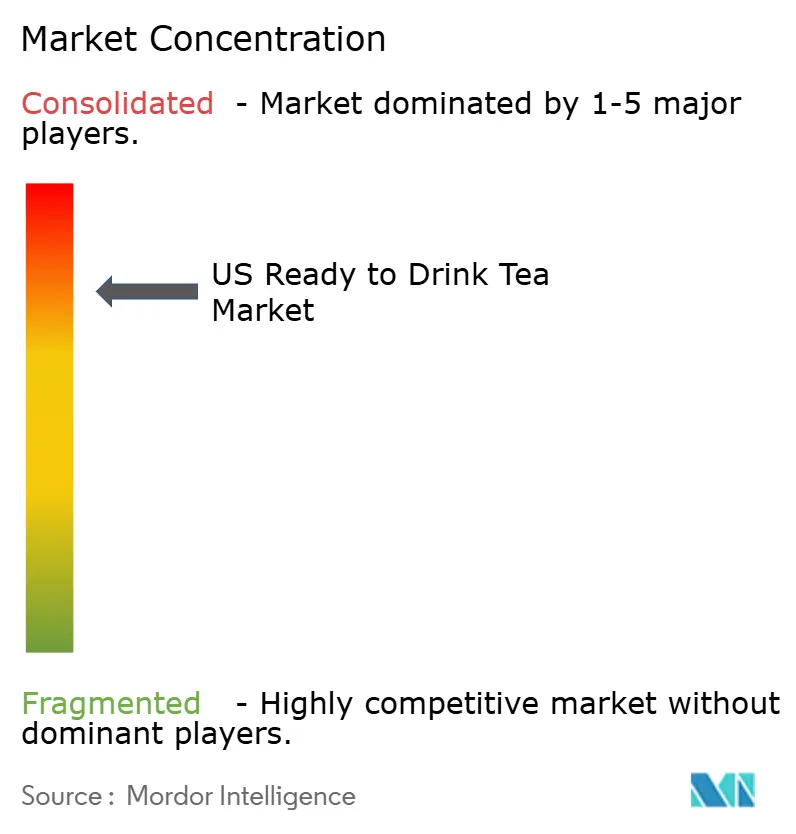

En los Estados Unidos, el mercado de té listo para beber presenta una concentración moderada, dominada por PepsiCo Inc., The Coca-Cola Company y Keurig Dr Pepper. Estos gigantes aprovechan portafolios de múltiples marcas que atienden a los segmentos masivos, premium y funcionales. Pure Leaf de PepsiCo, la principal marca de té helado premium, muestra una estrategia de doble vertiente: defender su participación de mercado premium y atraer a los consumidores conscientes de la salud, como se vio en su lanzamiento en 2024 del Pure Leaf Zero Sugar sin azúcar. Mientras tanto, actores más pequeños como ITO EN están causando revuelo. Su té verde Oi Ocha, reconocido como el principal té verde listo para beber del mundo, cuenta con una certificación Guinness. En 2025, se asociaron con la estrella de la MLB Shohei Ohtani, enfatizando su autenticidad y herencia japonesa. Sus productos, con un 75% libres de azúcar, apuntan al segmento premium sin endulzar.

En los EE. UU., el mercado de té listo para beber está lleno de innovaciones de productos y expansiones estratégicas. Los principales actores están pivotando hacia variantes más saludables, enfatizando los ingredientes naturales, el azúcar reducido y los beneficios funcionales añadidos. Esta agilidad es evidente a medida que los fabricantes se adaptan rápidamente a los cambios del mercado, invirtiendo en tecnologías de producción de vanguardia y envases ecológicos. Las empresas de bebidas están forjando cada vez más asociaciones con cadenas minoristas, reforzando su distribución y alcance de mercado. Además, las empresas están diversificando sus portafolios, lanzando ofertas premium, sabores de temporada y variantes de edición limitada, todo mientras amplían su presencia digital y los canales de ventas directas al consumidor.

Más allá de los antioxidantes, hay un creciente interés en los beneficios funcionales como la salud intestinal, el apoyo cognitivo y el alivio del estrés. Ingredientes como las fibras prebióticas, los adaptógenos y los nootrópicos no solo justifican los precios premium, sino que también diferencian los productos de los tés helados estándar. Esta tendencia está subrayada por la adquisición de Poppi por parte de PepsiCo por USD 1.900 millones en mayo de 2025. Tras esto, lanzaron una gama prebiótica bajo la marca Pepsi en julio de 2025. Tales movimientos indican que los principales actores están dispuestos a invertir en segmentos funcionales emergentes. Si bien esto plantea un riesgo de consolidación para las marcas independientes de té listo para beber, también abre puertas para asociaciones, especialmente para aquellas con formulaciones funcionales creíbles. Las marcas están aprovechando la tecnología, desde mejoras de sabor impulsadas por inteligencia artificial hasta líneas de llenado aséptico avanzadas. Estas innovaciones ayudan a enmascarar los sabores desagradables de los ingredientes funcionales, aumentan la estabilidad en estante y aceleran el desarrollo de productos, ofreciendo una ventaja competitiva. A medida que el escrutinio regulatorio se intensifica, especialmente en torno a la seguridad botánica y la transparencia del etiquetado, las marcas que priorizan un riguroso control de calidad y mensajes respaldados por evidencia se destacarán, ganando la confianza tanto de los reguladores como de los consumidores.

Líderes de la Industria de Té Listo para Beber en EE. UU.

Arizona Beverages USA LLC

Keurig Dr Pepper, Inc.

Milo's Tea Company, Inc.

PepsiCo, Inc.

The Coca-Cola Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: PepsiCo adquirió Poppi, lo que refleja la apuesta estratégica del gigante de bebidas por las bebidas funcionales para la salud intestinal y su disposición a pagar múltiplos significativos para capturar segmentos de alto crecimiento que se superponen con la base de consumidores conscientes de la salud del té listo para beber.

- Febrero de 2025: HTeaO y poppi se han asociado para ofrecer una tentadora propuesta: una mezcla de tiempo limitado de las sodas prebióticas de poppi y los tés helados recién preparados de HTeaO. Originaria de Texas, esta colaboración promete una experiencia deliciosa para el paladar.

- Enero de 2023: Milo's Tea Company ha invertido más de USD 130 millones para construir una nueva planta y centro de distribución en el condado de Spartanburg, Carolina del Sur. Esta nueva inversión es una respuesta directa al crecimiento de la marca Milo's.

Alcance del Informe del Mercado de Té Listo para Beber en EE. UU.

El té listo para beber es una bebida de té líquida preenvasada, embotellada o enlatada diseñada para el consumo inmediato sin necesidad de preparación. El mercado de té listo para beber de los Estados Unidos está segmentado por tipo de producto, tipo de envase, canal de distribución y funcionalidad. Por tipo de producto, el mercado está segmentado en té helado, té verde, té de hierbas y otro té listo para beber. Por tipo de envase, el mercado está segmentado en botellas PET, botellas de vidrio, latas de metal, envases asépticos y vasos desechables. Por canal de distribución, el mercado está segmentado en canal presencial y canal no presencial. Por funcionalidad, el mercado está segmentado en rico en antioxidantes, detox y otro. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (litros).

| Té helado |

| Té verde |

| Té de hierbas |

| Otro Té Listo para Beber |

| Botellas PET |

| Botellas de Vidrio |

| Lata de Metal |

| Envases asépticos (tetra pak, cartones, bolsas) |

| Vasos Desechables |

| Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Venta Minorista en Línea | |

| Otros Canales de Distribución |

| Rico en Antioxidantes |

| Detox |

| Otro |

| Por Tipo de Producto | Té helado | |

| Té verde | ||

| Té de hierbas | ||

| Otro Té Listo para Beber | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Lata de Metal | ||

| Envases asépticos (tetra pak, cartones, bolsas) | ||

| Vasos Desechables | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Funcionalidad | Rico en Antioxidantes | |

| Detox | ||

| Otro | ||

Definición de mercado

- Bebidas Gaseosas Carbonatadas - Las bebidas gaseosas carbonatadas se refieren a bebidas no alcohólicas que están carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas comúnmente incluyen cola, lima-limón, naranja y varias sodas con sabor a frutas. Se comercializan en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té Listo para Beber y Café Listo para Beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas que se preparan y están listas para el consumo sin dilución adicional. El té listo para beber generalmente incluye varias variedades de té, infundidas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para beber implica formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas Gaseosas Carbonatadas | Las bebidas gaseosas carbonatadas son una combinación de agua carbonatada y aromatizante, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La cola estándar se define como el sabor original de la soda de cola. |

| Cola Dietética | Una bebida refrescante a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Carbonatados con Sabor a Frutas | Una bebida carbonatada preparada a partir de jugo de fruta o sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, ya sea individualmente o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta o verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de fruta o verdura con hasta un 24% de extracto de fruta o verdura. |

| Néctares (25-99% de Jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de Jugo | Los concentrados de jugo son aquellas formas de jugos cuando se elimina la mayor parte de este líquido, lo que resulta en un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café Helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación. |

| Té Helado | El té helado es una bebida elaborada a partir de té sin leche pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té Verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden o no estar carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos de hierbas, entre numerosos posibles ingredientes. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las bebidas energéticas tradicionales son bebidas refrescantes funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas Energéticas Naturales u Orgánicas | Las bebidas energéticas naturales u orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y los extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Es mejor beberlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua infundida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida que mejorará el rendimiento y reducirá la degradación de las proteínas musculares. |

| Canal Presencial | El canal presencial se refiere a los lugares que venden bebidas para el consumo inmediato en el local, como bares, restaurantes y pubs. |

| Canal No Presencial | El canal no presencial generalmente se refiere a lugares como licorerías, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de bienes relativamente estrecha. |

| Venta Minorista en Línea | La venta minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase Aséptico | El envase aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Estos incluyen tetra packs, cartones, bolsas, etc. |

| Botella PET | La botella PET significa una botella fabricada de tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos Desechables | El vaso desechable significa un vaso u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) es considerada un millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para el consumo en el local. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| En Movimiento | Significa hacer o gestionar algo mientras se está ocupado con otra cosa y sin desviar los planes para acomodarlo. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de Descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio más bajos que un "precio minorista completo" real o supuesto. Los establecimientos de descuento se basan en compras al por mayor y una distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | La etiqueta limpia en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de Crema | La soda de crema es una bebida refrescante dulce. Generalmente aromatizada con vainilla y basada en el sabor de un flotante de helado. |

| Cerveza de Raíz | La cerveza de raíz es una bebida refrescante dulce norteamericana elaborada tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de Vainilla | Una bebida refrescante carbonatada aromatizada con vainilla. |

| Sin Lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.