Tamaño y Participación del Mercado de Aceite de Rosa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 447.38 Millones de dólares |

| Tamaño del Mercado (2031) | 647.82 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.69% CAGR |

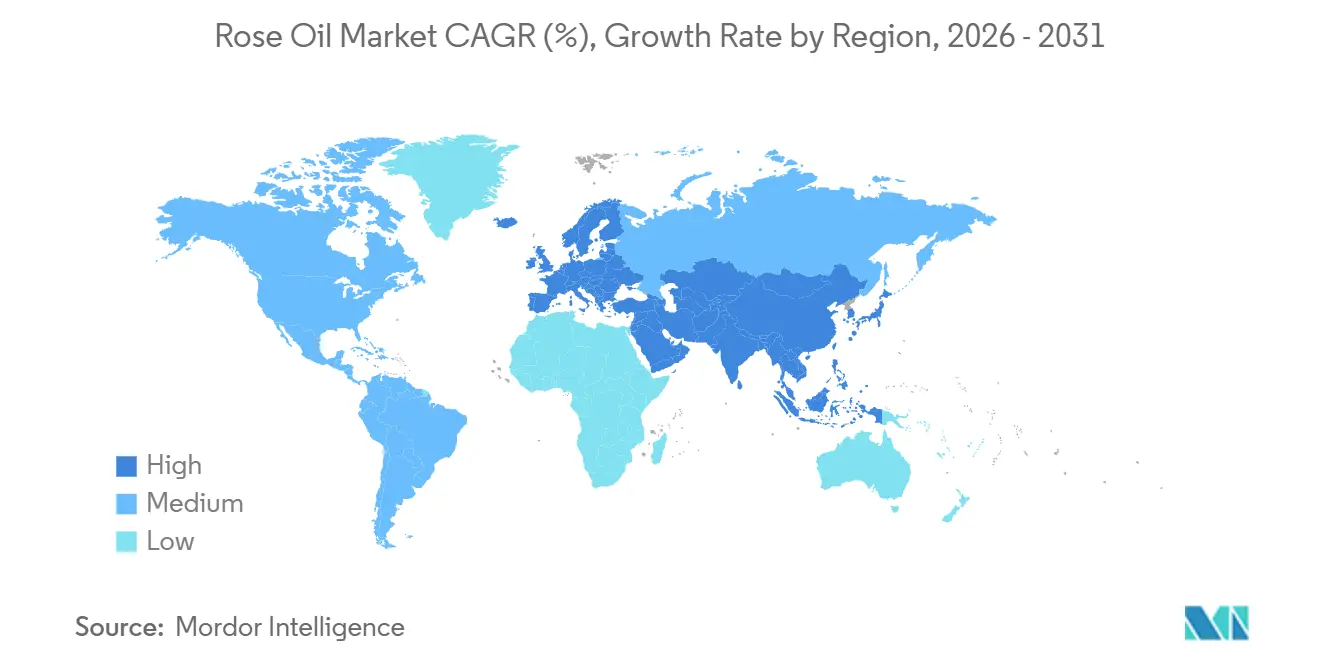

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

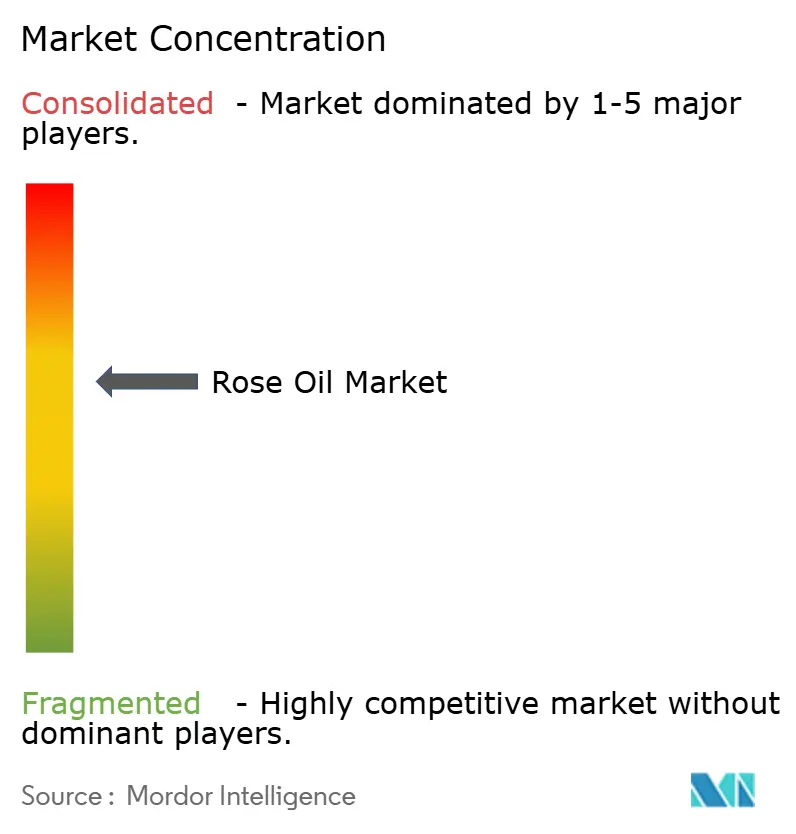

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Aceite de Rosa por Mordor Intelligence

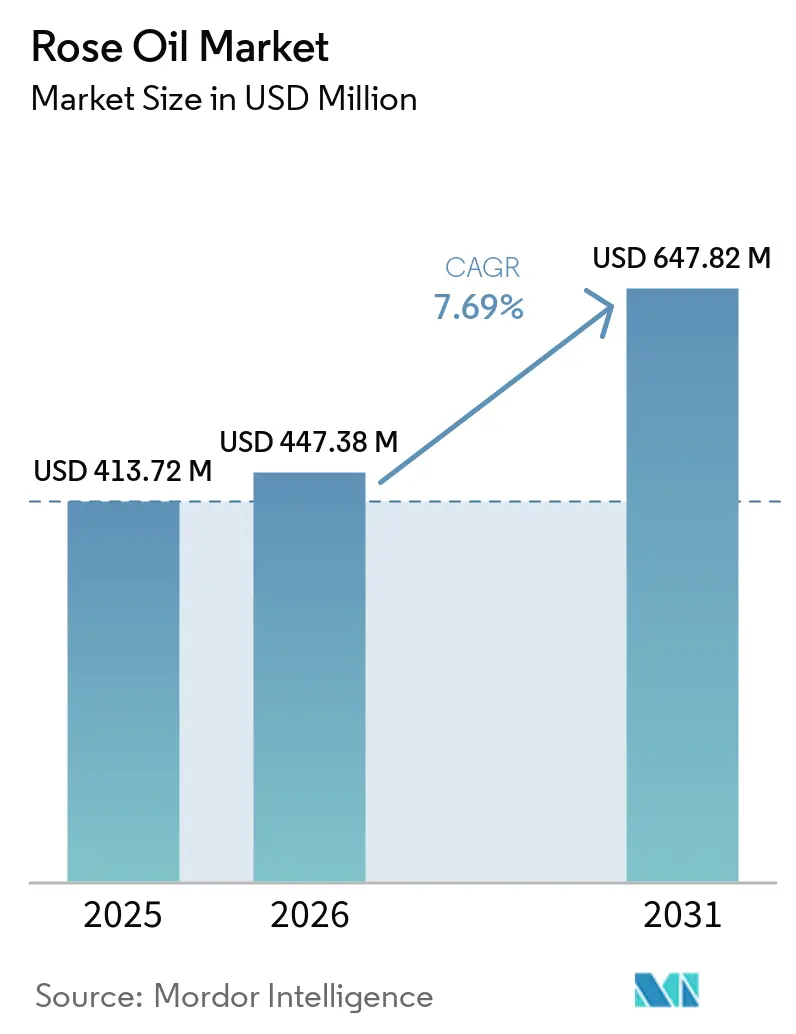

Se proyecta que el tamaño del mercado de aceite de rosa se expanda desde USD 413,7 millones en 2025 y USD 447,4 millones en 2026 hasta USD 647,8 millones en 2031, registrando una CAGR del 7,7% entre 2026 y 2031. El aumento de la demanda de aceite de rosa puede atribuirse a que las marcas de fragancias, cuidado de la piel y bienestar optan cada vez más por ingredientes botánicos verificados en lugar de sintéticos. Esta tendencia es particularmente pronunciada en las formulaciones premium, donde los consumidores están dispuestos a pagar un precio superior por insumos autenticados de Rosa damascena y Rosa centifolia, destacando a menudo las historias de origen en el posicionamiento de sus productos. La dinámica del mercado de aceite de rosa también está influenciada por una oferta limitada en Bulgaria y Turquía. Aquí, las cosechas más débiles en 2025 intensificaron los riesgos de suministro, lo que llevó a los compradores a forjar relaciones de abastecimiento a largo plazo. En respuesta, las principales casas de fragancias están canalizando inversiones en cultivo, procesamiento y trazabilidad. Esta estrategia no solo asegura el acceso a materias primas autenticadas, sino que también amplifica su ventaja competitiva más allá de la mera escala de compra. Las preocupaciones sobre la adulteración han reducido aún más los canales de adquisición, favoreciendo a los proveedores que cumplen con estrictos estándares de verificación de calidad. Este enfoque en la calidad ha llevado a primas elevadas para los productores que cumplen con los requisitos en todo el mercado de aceite de rosa.

Conclusiones Clave del Informe

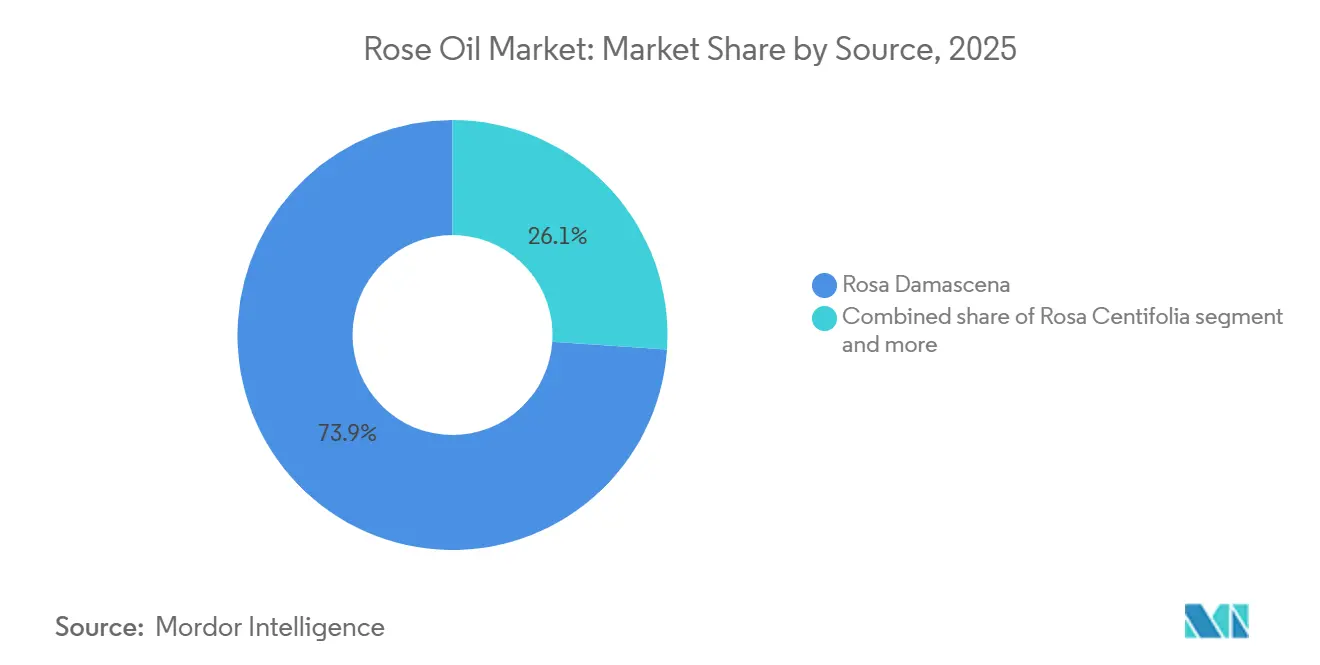

- Por fuente, Rosa Damascena representó la mayor participación del mercado de aceite de rosa, con un 73,9% en 2025, mientras que se proyecta que Rosa Centifolia crezca a la CAGR más rápida del 8,3% durante 2026-2031.

- Por naturaleza, los productos convencionales retuvieron el 83,6% de la participación del mercado de aceite de rosa en 2025, mientras que se prevé que los productos orgánicos se expandan a una CAGR del 9,1% hasta 2031.

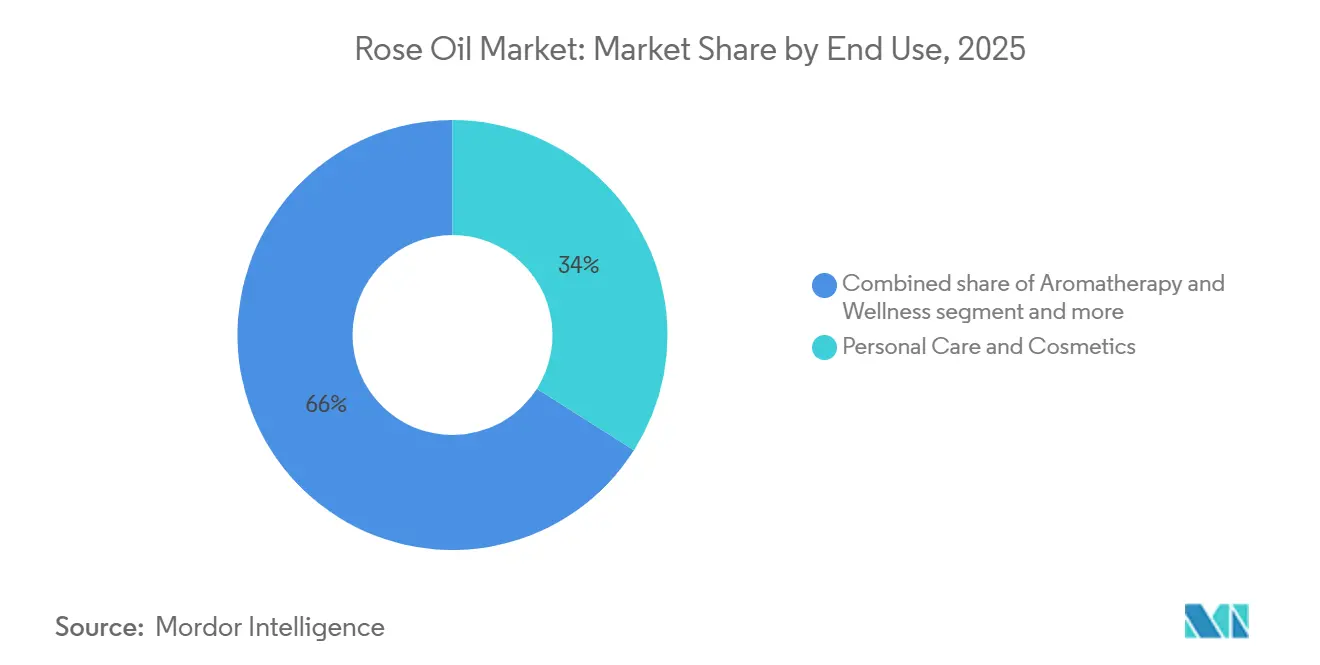

- Por uso final, el cuidado personal y los cosméticos representaron la mayor participación del mercado de aceite de rosa, con un 34,0% en 2025, mientras que se proyecta que la aromaterapia y el bienestar crezcan a la CAGR más rápida del 8,7% durante 2026-2031.

- Por geografía, Europa representó la mayor participacin del mercado de aceite de rosa, con un 36,4% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 9,0% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite de Rosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Ingredientes de Fragancia Naturales y Orgánicos | +2.1% | Global, con concentración de demanda en América del Norte y Europa | Mediano plazo (2–4 años) |

| Expansión de la Cosmética Premium y la Perfumería de Nicho | +1.8% | Europa y América del Norte como núcleo; expansión hacia Asia-Pacífico y Oriente Medio y África | Mediano plazo (2–4 años) |

| Crecimiento en el Consumo de Aromaterapia y Autocuidado | +1.4% | Asia-Pacífico y América del Norte son los más fuertes, con crecimiento en todas las regiones | Corto plazo (≤ 2 años) |

| Posicionamiento de Etiqueta Limpia en Cosméticos Funcionales y Bienestar | +1.1% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Optimización del Rendimiento Mediante Extracción Avanzada y Fraccionamiento | +0.6% | Europa (Bulgaria, Turquía, Francia), Asia-Pacífico (China) | Largo plazo (≥ 4 años) |

| Trazabilidad y Abastecimiento Ético como Diferenciador de Marca | +0.4% | Europa (cumplimiento de REACH/CSRD), América del Norte y mercados premium de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes de fragancia naturales y orgánicos

Las marcas de fragancias están priorizando cada vez más los ingredientes botánicos certificados, elevándolos de simples opciones de estilo de vida a estándares esenciales de formulación. Un informe de mayo de 2026 de Les Echos destacó un resurgimiento en la producción de Rosa centifolia en el ecosistema de naturales de Grasse. Una vez al borde de la extinción con apenas 59 toneladas en 2011, la producción ha experimentado una recuperación gracias a las inversiones de varias grandes casas de fragancias que regresan a la región. Este giro señala una sólida convicción institucional en la demanda sostenida de ingredientes naturales. Los factores regulatorios desempeñan un papel en esta recuperación: el registro REACH de la UE y los nuevos mandatos de reporte de la CSRD están haciendo casi obligatorio que las formulaciones de alta gama utilicen ingredientes botánicos con origen verificado[1]Fuente: Unión Europea, "Normas REACH y de Informes de Sostenibilidad Corporativa," Unión Europea, europa.eu, lo que significa que las marcas que carecen de cadenas de suministro naturales certificadas corren el riesgo de quedar excluidas de las adquisiciones de lujo europeas. Este cambio no es solo significativo; está reviviendo a Rosa centifolia desde el borde de la obsolescencia hasta el cultivo activo.

Expansión de la cosmética premium y la perfumería de nicho

A nivel mundial, las perfumerías premium y de nicho están superando a las fragancias del mercado masivo, impulsadas por la preferencia de los consumidores de altos ingresos por formulaciones de origen único y procedencia definida. El aceite de rosa, una nota de corazón esencial en los perfumes de lujo, alcanza precios premium. En 2024, los precios del aceite de rosa certificado de Bulgaria, según informó la BCCI Bulgaria, oscilaron entre USD 9.500 y USD 16.050 por kilogramo, lo que subraya el compromiso de los compradores con los orígenes autenticados. El movimiento estratégico de Givaudan en 2026 para adquirir una participación mayoritaria en Eurofragance, una casa de fragancias finas, añadió aproximadamente CHF 185 millones en ventas anuales proforma a su cartera. Esto subraya la tendencia de los grandes grupos de fragancias a ampliar sus ofertas de fragancias finas para aprovechar este lucrativo segmento. Además, es evidente un notable cambio hacia la integración vertical: las marcas de lujo y sus proveedores de ingredientes, como Lancôme con su producción de rosas de 7 hectáreas en Grasse e IFF con su campo experimental de 2026 para LMR Naturals, compiten por los limitados espacios de cultivo en las zonas de producción de patrimonio tradicional.

Crecimiento en el consumo de aromaterapia y autocuidado

Según la Organización Mundial de la Salud, más del 40% de los adultos en las naciones desarrolladas recurren a terapias complementarias, con la aromaterapia a la cabeza[2]Fuente: Organización Mundial de la Salud, "Medicina Tradicional, Complementaria e Integrativa," Organización Mundial de la Salud, who.int. El aceite esencial de rosa combina de manera única los beneficios terapéuticos con un toque de lujo, una combinación poco común en el ámbito de las materias primas. Este posicionamiento único está impulsando el auge del aceite de rosa en spas profesionales, productos de difusión para el hogar y marcas de bienestar, todos los cuales han surgido en los últimos cinco años. Una tendencia de crecimiento clave que a menudo se pasa por alto es el cambio de la aromaterapia a base de sintéticos a aceites naturales certificados. Los gerentes de adquisiciones de spas y bienestar están elevando sus estándares, lo que lleva a un aumento en la demanda de aceite de rosa tanto de grado alimentario como terapéuticamente estandarizado. Destacando este cambio en la industria, Robertet lanzará AQ3Rose CROP-G en 2025, un ingrediente biotecnológico obtenido de Rosa chinensis, lo que subraya un movimiento hacia alternativas funcionales que atienden a volúmenes de aromaterapia conscientes del presupuesto sin sacrificar la calidad sensorial.

Posicionamiento de etiqueta limpia en cosméticos funcionales y bienestar

Las formulaciones de etiqueta limpia se están expandiendo más allá de la industria alimentaria. El marco evolutivo del Reglamento de Cosméticos de la UE, junto con los estándares de certificación NATRUE, está impulsando reformulaciones sistemáticas en el cuidado de la piel. Esto es especialmente evidente en las líneas de productos antienvejecimiento e iluminadores, donde los beneficios del aceite de rosa, conocido por sus propiedades antioxidantes y acondicionadoras de la piel, están ahora clínicamente validados. Un estudio de 2025 publicado en MDPI destacó la alta bioactividad y el potencial antienvejecimiento del extracto de pétalos de Rosa damascena. Esto no solo subraya el respaldo científico de los activos derivados de la rosa, sino que también reafirma su consolidado atractivo sensorial. En enero de 2024, Bulgarian Rose Karlovo obtuvo la certificación orgánica de la UE para toda su línea de productos. Este hito subraya un cambio fundamental: la certificación a nivel de marca es ahora el estándar de oro para los compradores de formulaciones premium, eclipsando las reclamaciones tradicionales a nivel de ingrediente. ¿La conclusión estratégica? Los productores convencionales de aceite de rosa que carecen de certificaciones de terceros pueden ver reducirse sus márgenes de beneficio. Esto es especialmente cierto a medida que los cosméticos masivos de prestigio europeos exigen cada vez más insumos orgánicos o certificados por NATRUE en sus especificaciones de adquisición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Conversión de Pétalos a Aceite | -1.8% | Lado de la oferta global; más agudo en Bulgaria y Turquía | Largo plazo (≥ 4 años) |

| Estacionalidad de la Cosecha y Sensibilidad Climática | -1.4% | Europa (Bulgaria), Turquía (Isparta), Oriente Medio y África (Marruecos) | Corto plazo (≤ 2 años) |

| Riesgo de Adulteración y Costos de Verificación de Calidad | -0.8% | Global; concentrado en Europa, América del Norte y las regiones importadoras de Asia-Pacífico | Mediano plazo (2–4 años) |

| Pequeña Superficie de Cultivo y Concentración de Proveedores | -0.5% | Bulgaria, Turquía y Marruecos son zonas de producción altamente concentradas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos requisitos de conversión de pétalos a aceite

Para producir solo 1 kilogramo de rosa otto, la destilación al vapor de Rosa damascena requiere alrededor de 3 a 5 toneladas de pétalos recién cosechados. Esta proporción permanece en gran medida sin cambios, independientemente de los insumos agrícolas o la eficiencia del procesamiento. Tal característica estructural limita la elasticidad de la oferta, haciendo que el aceite de rosa sea particularmente susceptible a los picos de demanda y las consiguientes subidas de precios. Si bien la investigación revisada por pares está validando métodos de extracción avanzados como el CO2 supercrítico, las técnicas de poliol mejoradas por ultrasonido y los solventes eutécticos profundos naturales, su adopción comercial generalizada se ve obstaculizada por los altos costos de capital y la necesidad de procesamiento inmediato de los pétalos recién cosechados. Este escenario sugiere que los beneficios de la optimización del rendimiento favorecerán predominantemente a los productores bien capitalizados con instalaciones de destilería de última generación, lo que podría exacerbar la brecha entre los pequeños productores artesanales y los grandes productores industriales en el futuro previsible.

Estacionalidad de la cosecha y sensibilidad climática

Cada primavera, las rosas productoras de aceite tienen una estrecha ventana de cosecha de solo 4 a 6 semanas. Esta ventana se limita a una zona geográfica específica donde la combinación adecuada de suelo, clima y variedad mejora la concentración de compuestos aromáticos. Un plazo tan ajustado plantea riesgos significativos: el clima desfavorable durante este corto período puede eliminar el suministro anual de toda una región. La cosecha de 2025 en Bulgaria puso de manifiesto esta fragilidad. Una ola de frío récord en mayo, junto con una helada en abril y granizo durante la temporada de recolección, redujo la producción a 6.607 toneladas, una caída drástica respecto a las más de 10.000 toneladas del año anterior. Los rendimientos de campo también se estimaron entre un 20 y un 30% inferiores a los de 2024. Mientras tanto, la región de Isparta en Turquía enfrentó una disminución del rendimiento del 30 al 35% debido a las heladas agrícolas, según informó el Director General de Gülbirlik en un comunicado de prensa de 2025. Cuando tanto Bulgaria como Turquía, las dos naciones productoras principales, sufren simultáneamente, como ocurrió en 2025, las fluctuaciones de precios al contado se intensifican. Los compradores se enfrentan entonces a un retraso de 18 a 24 meses antes de que la oferta se estabilice, consecuencia del ciclo de producción del cultivo perenne.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio de Rosa Damascena Enmascara una Mezcla de Suministro Cambiante

En 2025, Rosa Damascena dominó el mercado de aceite de rosa, capturando una notable participación del 73,91%. Este dominio se atribuye a su papel prominente en las fragancias finas y el cuidado de la piel de lujo, respaldado por una sólida infraestructura que abarca las regiones de Plovdiv, Stara Zagora y Pazardzhik en Bulgaria, así como la provincia de Isparta en Turquía. El liderazgo de la especie está anclado en su establecido perfil cromatográfico. En particular, según las normas ISO 9842:2024, el citronelol y el geraniol, que las casas de fragancias priorizan para la consistencia de la formulación, constituyen típicamente entre el 60 y el 75% de su composición[3]Fuente: Organización Internacional de Normalización, "ISO 9842:2024 Aceite de Rosa," ISO, iso.org. En 2024, Bulgaria contaba con 73 procesadores de rosas y 53 destilerías, con una capacidad anual conjunta superior a las 15.000 toneladas. Al mismo tiempo, la región de Isparta en Turquía, según informó Gülbirlik, la cooperativa nacional turca de rosas y aceite de rosa, era responsable de aproximadamente el 65% de la producción mundial de aceite de rosa. Si bien esta infraestructura concentrada en Bulgaria y Turquía limita la flexibilidad de la oferta, al mismo tiempo otorga a las rosas de origen búlgaro primas de Indicación Geográfica Protegida (IGP), estableciendo precios mínimos que las regiones rivales no pueden igualar.

Rosa Centifolia está emergiendo como el segmento de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 8,26% de 2026 a 2031. Este auge está impulsado por un resurgimiento del cultivo de centifolia en Grasse, que atiende a los mercados de perfumería de nicho y lujo. Mientras tanto, Rosa Gallica, tradicionalmente favorecida para el absoluto de rosa en la perfumería francesa, ocupa un segmento de nicho, respaldada por su atractivo patrimonial y la demanda de los fabricantes artesanales de fragancias de la UE. Otras especies de rosa están ganando tracción entre los productores emergentes de Marruecos, Irán, India y China. En particular, la región de Kelaa M'Gouna en Marruecos está consolidando gradualmente su posición en el ámbito de la formulación de mercado medio. Sin embargo, es esencial señalar que el resurgimiento de Rosa Centifolia no es únicamente un esfuerzo comercial. Está siendo respaldado por inversiones sustanciales de las principales casas de fragancias en la infraestructura agrícola de Grasse, lo que subraya una estrategia centrada en la seguridad del suministro más que en las ganancias económicas.

Por Naturaleza: El Subsegmento Orgánico Toma la Delantera por el Impulso de la Certificación

En 2025, el segmento Convencional dominó el mercado de aceite de rosa, representando el 83,62% de la participación de mercado. Esta tendencia subraya la prevalencia histórica de la producción destilada al vapor en Bulgaria y Turquía, regiones donde los protocolos orgánicos certificados aún no se han implementado de manera consistente. Sin embargo, el subsegmento Orgánico está en auge, con una CAGR del 9,11% para el período 2026–2031, lo que lo convierte en el segmento de más rápido crecimiento. Este auge está impulsado en gran medida por las crecientes demandas de certificación de los compradores de cosméticos de la UE, las marcas de bienestar de venta directa al consumidor y los fabricantes de productos de aromaterapia. Alteya Organics, situada en el Valle de las Rosas de Bulgaria y con certificaciones de USDA, NATRUE y Orgánico de la UE, ejemplifica el tipo de productor que está cosechando los beneficios. Con compradores que buscan cada vez más el estatus orgánico verificado por terceros, autenticado por el Instituto de Investigación de Rosas, Plantas Aromáticas y Medicinales designado por el Gobierno de Bulgaria, las credenciales de Alteya le otorgan una ventaja distintiva para asegurar contratos con marcas premium. Ilustrando aún más esta tendencia, Bulgarian Rose Karlovo obtuvo su certificación orgánica de la UE para toda su línea de productos en enero de 2024. Este movimiento subraya una estrategia de certificación a nivel de marca, que los productores búlgaros de nivel medio están adoptando para reforzar su posición en el mercado frente a la creciente competencia de Turquía y Marruecos.

En el mercado actual, la prima orgánica trasciende el mero atractivo de marketing; está evolucionando hacia un criterio de adquisición innegociable en diversos sectores de alto valor. Las regulaciones europeas sobre cosméticos de etiqueta limpia, junto con los estándares de certificación multinivel de NATRUE, están refinando progresivamente el grupo de proveedores elegibles para contratos de formulación de élite. Los productores arraigados en métodos convencionales, sin una hoja de ruta para la transición a lo orgánico o para obtener certificaciones de terceros, corren el riesgo de quedar relegados a aplicaciones de grado básico. Estas incluyen aromatizantes alimentarios, productos para el hogar y mezclas de aromaterapia económicas, ámbitos donde el poder de fijación de precios es notablemente reducido. Además, la transición a lo orgánico no solo alinea a los productores con las regulaciones de cosméticos orgánicos de la UE, sino que también amplifica su potencial de crecimiento, dado el peso regulatorio detrás del floreciente segmento orgánico.

Por Uso Final: El Cuidado Personal Lidera, la Aromaterapia Irrumpe

Para 2025, el sector de Cuidado Personal y Cosméticos comandó una participación del 34,01% del mercado de aceite de rosa, aprovechando el doble papel del aceite de rosa como ingrediente sensorial y activo en sueros de alta gama, aceites faciales y tónicos. Respaldado por la investigación MDPI de 2025, las propiedades del aceite de rosa, que van desde la actividad antioxidante hasta el acondicionamiento de la barrera cutánea y los efectos antienvejecimiento, permiten a las marcas comercializarlo tanto como un activo potente como una fragancia de etiqueta limpia, capitalizando su atractivo funcional y sensorial. Las Fragancias Finas y la Perfumería, con Rosa damascena como la nota de corazón por excelencia, continúan manteniendo una participación fundamental. Este segmento se beneficia de la expansión global de los canales de perfumería de nicho, especialmente entre los consumidores adinerados de Europa y Asia-Pacífico. Mientras tanto, los sectores Farmacéutico y de Alimentos y Bebidas disfrutan de una demanda estable, aunque de nicho, ya sea en las tradiciones culinarias de agua de rosas de Oriente Medio y África o en los productos farmacéuticos de aromaterapia orientados al bienestar. Los Productos para el Hogar experimentan un crecimiento moderado, impulsado por un posicionamiento de fragancia natural premium en las líneas de cuidado del hogar.

La Aromaterapia y el Bienestar están emergiendo como el segmento de más rápido crecimiento, con una CAGR del 8,73% para 2026–2031. Este auge está impulsado por una mayor conciencia sobre la salud mental, una creciente adopción del bienestar holístico y la premiumización de los productos terapéuticos para el hogar. En particular, la OMS destaca que más del 40% de los adultos en las naciones desarrolladas han adoptado terapias complementarias, lo que subraya una demanda que trasciende las tendencias pasajeras de los consumidores. Una distinción clave en el crecimiento de este segmento es la creciente sofisticación de los compradores. Están optando por aceites de grado terapéutico verificados por GCMS en lugar de los de grado básico, lo que eleva los precios de venta promedio y posiciona a este segmento como la vía de crecimiento más lucrativa para los productores exigentes.

Análisis Geográfico

En 2025, Europa comandó una participación dominante del 36,4% del mercado de aceite de rosa, consolidando su estatus como el principal contribuyente regional por valor. Esta prominencia se atribuye a la sólida infraestructura de suministro de la región, sus raíces históricas en la perfumería y las estrictas regulaciones que rigen los ingredientes cosméticos naturales. Mercados clave como Francia, Alemania y el Reino Unido, sede de las principales casas de fragancias y una demanda de belleza premium, desempeñan un papel fundamental. La importancia de Grasse, con su cultivo, extracción y desarrollo de fragancias entrelazados, subraya los retornos de inversión de la región. Iniciativas como el proyecto Campus 52 de naturales de Givaudan y el campo experimental de IFF en 2026 destacan la estrategia de Europa: fortalecer su posición en el mercado de aceite de rosa gestionando directamente los ecosistemas de ingredientes naturales, yendo más allá de la mera adquisición.

Asia-Pacífico está emergiendo como la región de más rápido crecimiento en el mercado de aceite de rosa, con una proyección de crecimiento a una sólida CAGR del 9,0% de 2026 a 2031. Países como China, Corea del Sur, Japón e India están experimentando un aumento en la demanda, impulsado por el aumento de los ingresos disponibles y un creciente apetito por la belleza premium, el bienestar natural y los ingredientes de fragancia trazables. China desempeña un doble papel en el panorama comercial: no solo es un productor emergente que se adentra en la extracción liderada por la investigación, sino también un importador significativo de aceite de rosa búlgaro y turco, atendiendo a su mercado premium. Mientras tanto, Japón y Corea del Sur priorizan los aceites de origen certificado, e India se beneficia de su expansión del sector de cuidado personal doméstico y una rica tradición en el procesamiento de rosas.

Si bien América del Sur sigue siendo un actor menor en el mercado de aceite de rosa, países como Brasil, Colombia y Argentina se orientan cada vez más hacia los ingredientes de fragancia naturales para su producción doméstica de cuidado personal. Oriente Medio y África registran una demanda constante, especialmente de los Emiratos Árabes Unidos, Arabia Saudita, Egipto, Marruecos y Turquía, donde la importancia cultural de la perfumería y los cosméticos a base de rosa es profunda. Marruecos, con su establecida producción de Rosa damascena en Kelaa M'Gouna, desempeña un doble papel como proveedor y consumidor. Turquía es particularmente destacable, con una combinación de sólida demanda doméstica y significativas capacidades de producción, con Gülbirlik destacando que la región de Isparta por sí sola representa casi el 65% de la producción mundial de aceite de rosa.

Panorama Competitivo

Si bien el mercado de aceite de rosa comienza fragmentado en la etapa de cultivo, se consolida rápidamente a medida que el material pasa al procesamiento, comercio, mezcla y formulación. En 2024, Bulgaria contaba con 2.989 cultivadores de rosas, un escenario que se refleja en las estructuras de pequeños agricultores en Turquía, Marruecos y otras naciones productoras. A pesar de esta extensa base de cultivadores, los principales actores de fragancias como Givaudan, DSM-Firmenich, IFF, Robertet y Symrise ejercen una influencia significativa sobre la demanda aguas abajo. Lo hacen gestionando las relaciones de abastecimiento, estableciendo estándares técnicos y garantizando el acceso de los clientes en los ámbitos de la fragancia fina y los cosméticos de prestigio. En consecuencia, si bien muchos productores participan en la cadena de suministro, solo unos pocos seleccionados dictan la calificación, mezcla y venta de los volúmenes más valiosos. Esta dinámica da como resultado un mercado de aceite de rosa caracterizado por una producción generalizada de materias primas pero una captura concentrada del valor premium.

Las recientes maniobras estratégicas destacan el cambio de los principales actores hacia asegurar el suministro en lugar de simplemente competir en precio. En mayo de 2026, IFF inauguró un nuevo campo experimental para LMR Naturals en Grasse, enfatizando el cultivo directo de especies clave de perfumería, incluida la rosa. La presentación de Campus 52 de Givaudan en Grasse, un centro de fragancias naturales, procesará más de 100 ingredientes, en particular Rose de Mai, reforzando su dominio en el desarrollo y abastecimiento natural. De manera similar, la colaboración de Symrise con Groupe Neroli en Grasse subraya el valor de las asociaciones de cultivo, mejorando el acceso a suministros de origen certificado.

Robertet está pivotando a través de la innovación, como lo evidencia su asociación AQ3Rose CROP-G, señalando un gran interés en los ingredientes biotecnológicos derivados de la rosa. Estos ingredientes son particularmente buscados en aplicaciones donde los suministros naturales son costosos o escasos. Al mismo tiempo, la introducción de ISO 9842:2024 y los mandatos de autenticación más amplios están aumentando los costos operativos para quienes carecen de sistemas de calidad sólidos, marginando así a los proveedores marginales. Las preocupaciones sobre la adulteración amplifican aún más la ventaja para las empresas que ofrecen pruebas rigurosas y trazabilidad, especialmente cuando atienden a clientes premium en Europa, América del Norte y Asia-Pacífico. Por lo tanto, si bien el mercado de aceite de rosa sigue siendo accesible para los productores más pequeños, las posiciones más ventajosas están siendo ocupadas cada vez más por proveedores y casas de fragancias hábiles en combinar procedencia, certificación y estrategias de abastecimiento a largo plazo.

Líderes de la Industria del Aceite de Rosa

-

Givaudan SA

-

Firmenich International SA

-

Symrise AG

-

International Flavors & Fragrances Inc.

-

Robertet SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: LMR by IFF inauguró un nuevo campo experimental en Grasse, Francia, preservando el cultivo de especies icónicas de perfumería, incluida la rosa junto al jazmín, la tuberosa y el iris. La instalación fue adquirida del agricultor Constant Viale y combina prácticas de agricultura orgánica con iniciativas de biodiversidad, posicionando a IFF-LMR para asegurar rosas de origen Grasse y otros ingredientes naturales para formulaciones de fragancias premium.

- Abril de 2026: Givaudan adquirió una participación mayoritaria en Eurofragance, una casa de fragancias finas con sede en Barcelona que representa aproximadamente CHF 185 millones en ventas anuales incrementales proforma. El acuerdo, sujeto a procesos regulatorios, fortalece la presencia de Givaudan en fragancias finas en mercados regionales de alto crecimiento y es parte de su estrategia 2030 para ampliar el alcance a clientes locales y regionales.

- Febrero de 2026: Givaudan anunció una inversión de CHF 55 millones (EUR 60,3 millones) en Campus 52, un nuevo centro de excelencia para ingredientes de fragancias naturales en Grasse, con apertura programada para el primer trimestre de 2028. La instalación consolidará agronomía, innovación, operaciones y perfumería en un solo sitio y procesará más de 100 ingredientes naturales, incluidos Rose de Mai y jazmín.

Alcance del Informe Global del Mercado de Aceite de Rosa

El aceite de rosa es el aceite esencial volátil extraído de los pétalos frescos de diversas especies de rosa. El Mercado de Aceite de Rosa está segmentado por fuente, naturaleza, uso final y geografía. Por fuente, el mercado está segmentado en Rosa damascena, Rosa centifolia, Rosa gallica y otras especies de rosa. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por uso final, el mercado está segmentado en cuidado personal y cosméticos, fragancias finas y perfumería, aromaterapia y bienestar, alimentos y bebidas, productos farmacéuticos, productos para el hogar y otros usos finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Rosa Damascena |

| Rosa Centifolia |

| Rosa Gallica |

| Otras Especies de Rosa |

| Convencional |

| Orgánico |

| Cuidado Personal y Cosméticos |

| Fragancias Finas y Perfumería |

| Aromaterapia y Bienestar |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Productos para el Hogar |

| Otros Usos Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Fuente | Rosa Damascena | |

| Rosa Centifolia | ||

| Rosa Gallica | ||

| Otras Especies de Rosa | ||

| Naturaleza | Convencional | |

| Orgánico | ||

| Uso Final | Cuidado Personal y Cosméticos | |

| Fragancias Finas y Perfumería | ||

| Aromaterapia y Bienestar | ||

| Alimentos y Bebidas | ||

| Productos Farmacéuticos | ||

| Productos para el Hogar | ||

| Otros Usos Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del negocio de aceite de rosa y qué tan rápido está creciendo?

El mercado de aceite de rosa se situó en USD 447,4 millones en 2026 y se prevé que alcance USD 647,8 millones en 2031 a una CAGR del 7,7%.

¿Qué segmento de fuente lidera la demanda global de aceite de rosa?

Rosa Damascena lideró la mezcla de fuentes con una participación del 73,9% en 2025 porque tiene el perfil de perfumería más sólido y la base de producción más profunda en Bulgaria y Turquía.

¿Por qué el aceite de rosa orgánico está ganando atención más rápido que la oferta convencional?

Se proyecta que el orgánico crezca a una CAGR del 9,1% hasta 2031 porque los compradores en cosméticos, bienestar y aromaterapia buscan cada vez más certificación de terceros y origen trazable.

¿Qué categoría de uso final genera más ingresos para los proveedores de aceite de rosa?

El Cuidado Personal y los Cosméticos representaron el 34,0% de la demanda en 2025, respaldado por el papel del aceite de rosa en el cuidado de la piel, aceites faciales, tónicos y formulaciones de belleza premium.

Última actualización de la página el: