Tamaño y Participación del Mercado de Aceite de Semilla de Uva

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

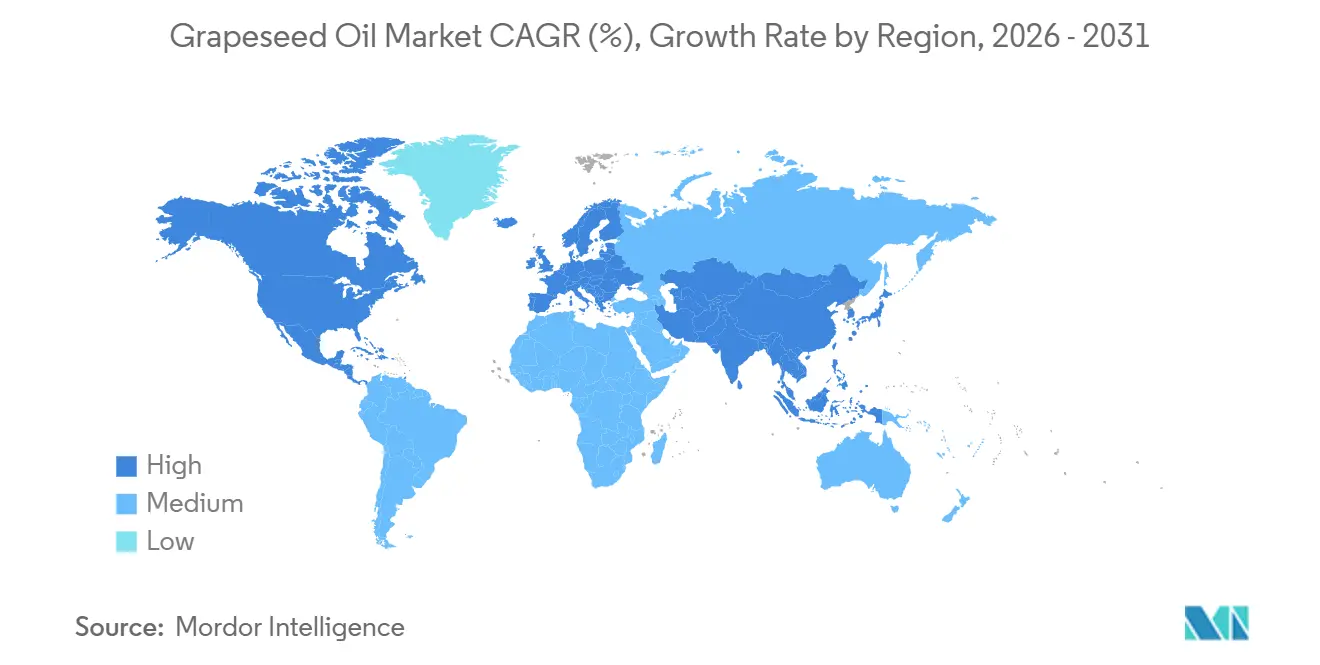

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

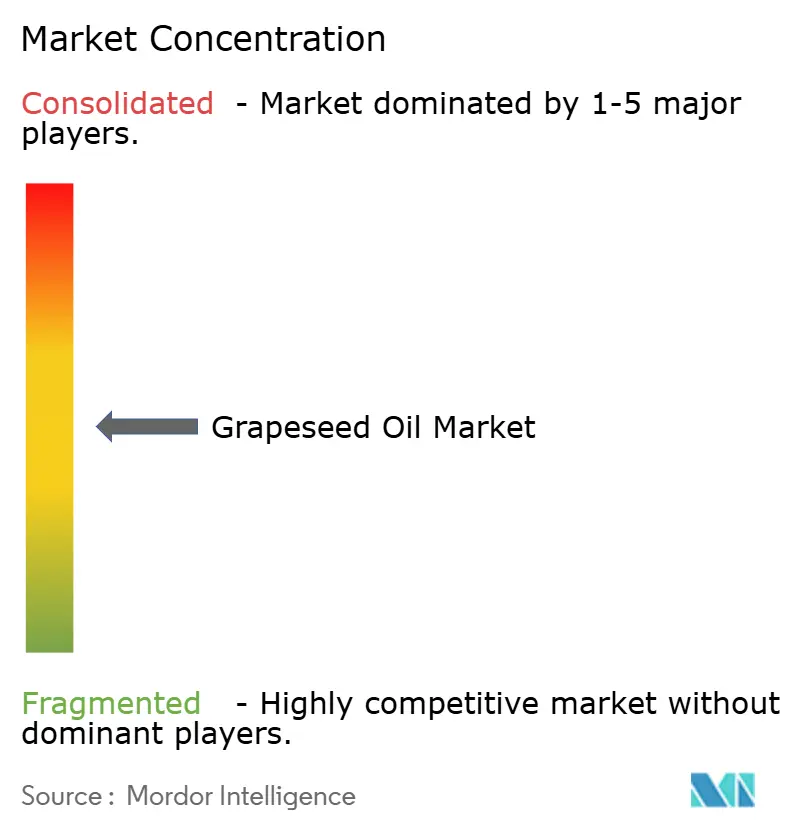

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Semilla de Uva por Mordor Intelligence

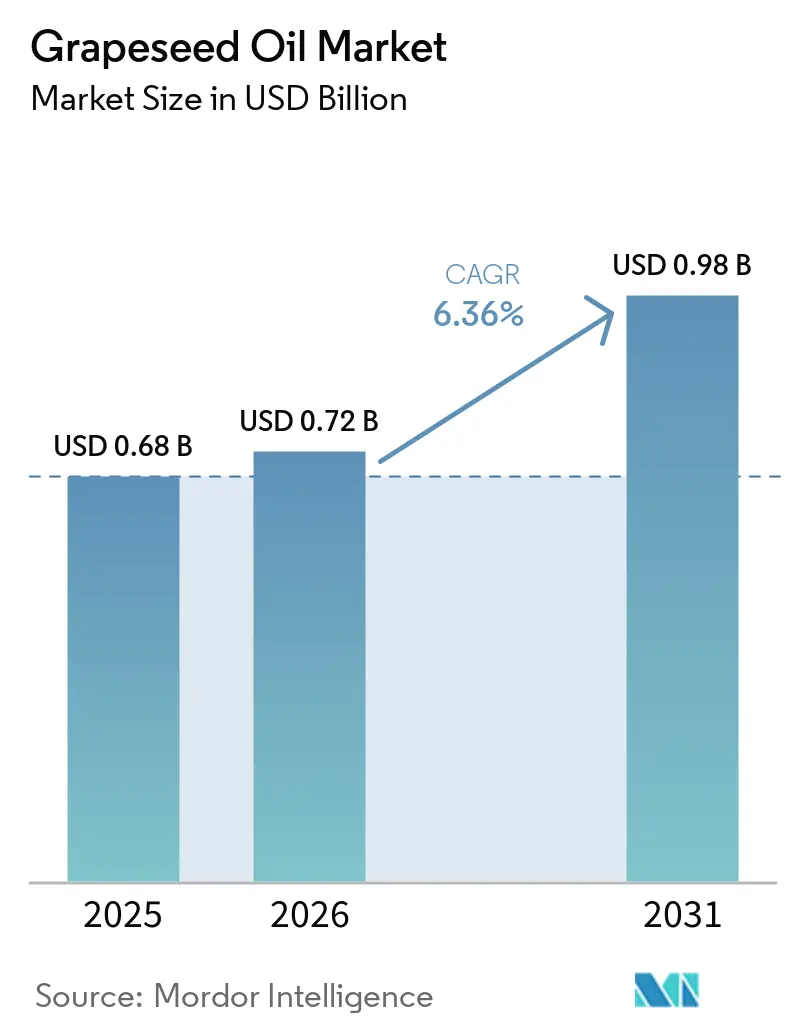

El mercado de aceite de semilla de uva fue valorado en USD 0,68 mil millones en 2025 y se proyecta que alcance USD 0,98 mil millones para 2031, expandiéndose a una CAGR del 6,36% durante el período de pronóstico 2026–2031. El mercado se sitúa actualmente en USD 0,72 mil millones en 2026, impulsado por la creciente demanda de aceites vegetales funcionales en el procesamiento de alimentos, el cuidado personal y las aplicaciones nutracéuticas. El crecimiento está respaldado por el perfil lipídico único del aceite de semilla de uva, en particular su contenido de ácido linoleico, que constituye entre el 60% y el 76% del total de ácidos grasos. El sabor neutro, la textura ligera y el punto de humo relativamente alto del aceite de semilla de uva lo hacen versátil para diversos métodos de cocción, incluidos el salteado, el asado, la fritura y la repostería. Esta versatilidad ha llevado a su adopción entre los hogares, los operadores de servicios de alimentación y los fabricantes de alimentos. Además, el aceite está ganando terreno en el cuidado de la piel premium, el cuidado del cabello, los aceites de masaje y las formulaciones cosméticas debido a sus propiedades emolientes y a la creciente preferencia de los consumidores por ingredientes de origen natural. La creciente demanda de productos de etiqueta limpia y formulaciones de base vegetal está ampliando aún más su aplicación en múltiples industrias de uso final.

Conclusiones Clave del Informe

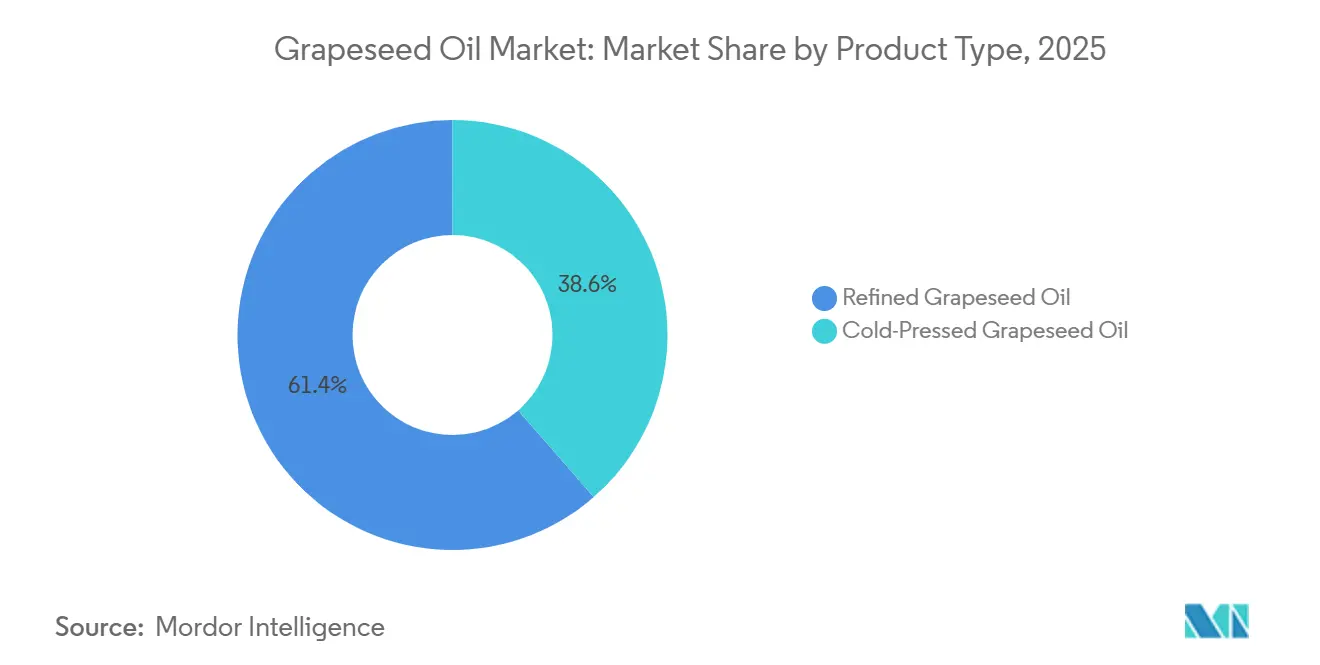

- Por tipo de producto, el aceite de semilla de uva refinado capturó el 61,41% del mercado en 2025, mientras que el aceite de semilla de uva prensado en frío avanza a una CAGR del 6,99% hasta 2031.

- Por naturaleza, los aceites convencionales retuvieron una participación del 83,33% del tamaño del mercado de aceite de semilla de uva en 2025, mientras que se prevé que el segmento orgánico crezca a una CAGR del 7,16% hasta 2031.

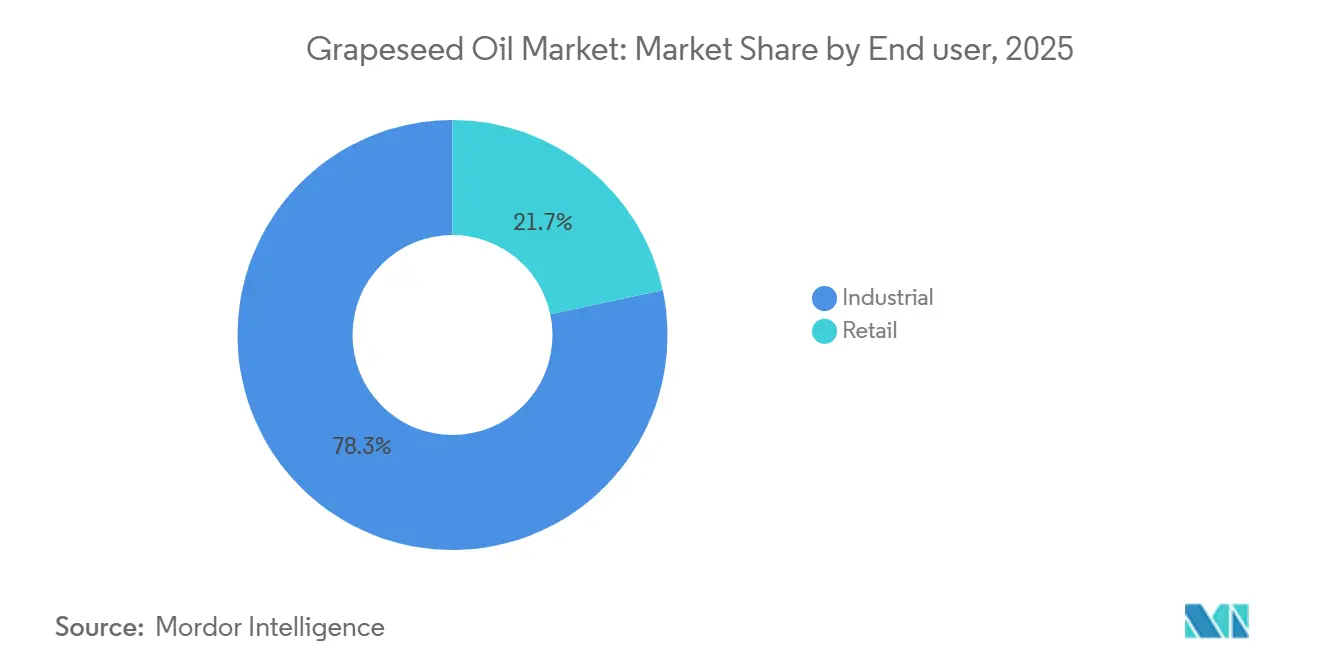

- Por usuario final, el segmento industrial representó el 78,34% de la demanda en 2025, mientras que el minorista se expande más rápidamente a una CAGR del 6,87% entre 2026 y 2031.

- Por geografía, América del Norte representó el 33,02% de los ingresos de 2025, pero Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite de Semilla de Uva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de aceites de cocina saludables para el corazón | +1.8% | Global, concentrado en América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Adopción de belleza de etiqueta limpia y base vegetal | +1.2% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Premiumización en alimentos funcionales y gourmet | +0.8% | América del Norte, Europa Occidental, Asia Oriental | Largo plazo (≥ 4 años) |

| Creciente demanda de ingredientes de etiqueta limpia y de origen natural | +0.7% | Global, con ganancias tempranas en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Aprovechamiento de subproductos de los residuos de la vinificación | +0.5% | Cinturón vitivinícola de la Unión Europea (Francia, España, Italia), América del Sur (Chile, Argentina), Sudáfrica | Largo plazo (≥ 4 años) |

| Uso creciente en nutracéuticos | +0.6% | América del Norte, Asia Oriental, adopción emergente en Asia del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de aceites de cocina saludables para el corazón

La creciente prevalencia de problemas de salud cardiovascular está impulsando a los consumidores a adoptar prácticas dietéticas más saludables, lo que impulsa la demanda de aceites de cocina favorables para el corazón, como el aceite de semilla de uva. Reconocido por sus altos niveles de ácidos grasos poliinsaturados, en particular el ácido linoleico, el aceite de semilla de uva se utiliza cada vez más en la cocina doméstica, los servicios de alimentación y las formulaciones de alimentos envasados. Esta tendencia refleja una creciente preferencia de los consumidores por alternativas a los aceites con perfiles de grasas menos favorables. El énfasis en la salud preventiva y las elecciones alimentarias centradas en la nutrición está reforzando la posición en el mercado de los aceites vegetales especiales que apoyan los objetivos de salud cardíaca. La creciente incidencia de la cardiopatía coronaria (CC) subraya aún más esta tendencia. En el ejercicio fiscal que finalizó en marzo de 2025, aproximadamente 1,9 millones de personas, que representan el 3% de la población, fueron diagnosticadas con CC por médicos de cabecera en Inglaterra [1]Fuente: Oficina para la Mejora y las Disparidades en Salud, "Perfiles de enfermedades cardiovasculares: comentario estadístico breve", gov.uk. A medida que crece la conciencia sobre los riesgos de salud cardiovascular, los consumidores prestan mayor atención a las propiedades nutricionales de los aceites de cocina y los ingredientes alimentarios. Esta creciente preferencia por fuentes de grasas más saludables está impulsando la demanda de aceite de semilla de uva tanto en aplicaciones alimentarias minoristas como industriales, contribuyendo a un crecimiento constante del mercado.

Adopción de belleza de etiqueta limpia y base vegetal

La creciente preferencia por productos de belleza de etiqueta limpia y base vegetal está impulsando la expansión del mercado de aceite de semilla de uva. Los consumidores prestan cada vez más atención a los ingredientes de los productos para el cuidado de la piel y el cabello, favoreciendo los componentes de origen natural y base vegetal frente a las opciones sintéticas. Esta tendencia está impulsando a los fabricantes de cosméticos a utilizar aceites botánicos que satisfagan las demandas de los consumidores en materia de transparencia, sostenibilidad y simplicidad en las formulaciones. El aceite de semilla de uva está adquiriendo mayor protagonismo en las aplicaciones de belleza y cuidado personal debido a su textura ligera, sus beneficios hidratantes y su versatilidad en diversas formulaciones para el cuidado de la piel y el cabello. Se incorpora ampliamente en sueros faciales, hidratantes, aceites corporales, tratamientos capilares y productos de masaje a medida que las marcas diversifican sus líneas de productos naturales y de etiqueta limpia. Con la creciente demanda de soluciones de belleza de base vegetal, se prevé que el aceite de semilla de uva tenga una aplicación más amplia como ingrediente multifuncional en el mercado global de cuidado personal.

Premiumización en alimentos funcionales y gourmet

La creciente tendencia de premiumización en alimentos funcionales y gourmet está impulsando la demanda de aceite de semilla de uva, especialmente entre los consumidores que priorizan ingredientes de alta calidad que ofrecen tanto rendimiento culinario como beneficios percibidos para el bienestar. El aceite de semilla de uva está ganando reconocimiento como aceite especial premium debido a su sabor suave, su versatilidad en la cocina y su favorable perfil de ácidos grasos. Los fabricantes de alimentos, las marcas gourmet y los minoristas especializados están incorporando aceite de semilla de uva en aderezos premium, marinadas, salsas, alimentos funcionales y formulaciones orientadas a la salud para satisfacer las preferencias de los consumidores dispuestos a pagar un precio superior por productos diferenciados y de valor añadido. El sólido crecimiento del mercado de alimentos funcionales refuerza aún más esta tendencia. En Europa, el Reino Unido representa el 23% de las ventas de alimentos y bebidas funcionales y enriquecidos, seguido de Alemania (16%), Francia (12%), España (10%) e Italia (9%)[2]Fuente: Glanbia Nutritionals, "Oportunidades en el Enriquecimiento de Alimentos y Bebidas Funcionales en Europa", glanbianutrition.com . A medida que los consumidores buscan cada vez más productos que combinen nutrición, funcionalidad y calidad premium, se espera que crezca la demanda de ingredientes especiales como el aceite de semilla de uva. Esta tendencia es particularmente prominente en Europa, donde los fabricantes están aprovechando el origen vegetal y el posicionamiento premium del aceite de semilla de uva para mejorar el atractivo de los productos tanto alimentarios como orientados al bienestar.

Creciente demanda de ingredientes de etiqueta limpia y de origen natural

La creciente preferencia de los consumidores por ingredientes de etiqueta limpia y de origen natural es un factor clave que impulsa el mercado de aceite de semilla de uva. Los consumidores prestan mayor atención a las listas de ingredientes y prefieren productos elaborados con componentes reconocibles, mínimamente procesados y de base vegetal. Esta tendencia es particularmente evidente entre los grupos demográficos más jóvenes, como la Generación Z y los Millennials. Estos grupos están dispuestos a gastar entre un 20% y un 30% más en productos etiquetados como orgánicos, naturales, ricos en proteínas o libres de ingredientes artificiales[3]Fuente: Ingredion, "Menos misterio, más significado: las etiquetas limpias ganan la preferencia del consumidor", ingredion.com. El aceite de semilla de uva, al ser un producto de origen natural derivado de las semillas de uva, se alinea con estas preferencias de etiqueta limpia y se utiliza cada vez más en aplicaciones alimentarias, nutracéuticas y de cuidado personal. Para responder a la creciente demanda de transparencia en los ingredientes, el abastecimiento natural y las etiquetas simplificadas, los fabricantes están incorporando aceite de semilla de uva en formulaciones de productos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia estacional de los volúmenes de cosecha de uva | -1.2% | Cinturón vitivinícola de la Unión Europea (Francia, Italia, España), América del Sur, Sudáfrica | Corto plazo (≤ 2 años) |

| Fuerte competencia de aceites premium consolidados | -1.0% | Global, intensificada en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria y restricciones en las declaraciones de propiedades saludables que limitan la flexibilidad de comercialización | -0.6% | Global, con impacto notable en los mercados de la Unión Europea y los Estados Unidos | Largo plazo (≥ 4 años) |

| Preocupaciones sobre los métodos de extracción con disolventes | -0.5% | Europa Occidental (mandato de la Autoridad Europea de Seguridad Alimentaria), América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia estacional de los volúmenes de cosecha de uva

La dependencia estacional de los volúmenes de cosecha de uva representa un desafío significativo para el mercado de aceite de semilla de uva, ya que el aceite se deriva principalmente de las semillas de uva, un subproducto de las actividades de vinificación y procesamiento de uva. La disponibilidad de materias primas está estrechamente vinculada a los rendimientos anuales de la cosecha de uva, que están sujetos a fluctuaciones causadas por las condiciones climáticas, las enfermedades de los viñedos, las sequías y otros factores agrícolas. Estas variaciones en la producción de uva impactan directamente en el suministro de semillas de uva disponibles para la extracción de aceite, creando dificultades para que los fabricantes mantengan volúmenes de producción consistentes. Esta dependencia de los ciclos de cosecha a menudo resulta en restricciones de suministro y problemas de disponibilidad de materias primas, particularmente en las principales regiones productoras de uva. Los productores de aceite de semilla de uva tienen un control limitado sobre la generación de semillas de uva, lo que los hace vulnerables a las fluctuaciones en la producción de vino y las actividades de procesamiento de uva. A medida que crece la demanda de aceite de semilla de uva en aplicaciones alimentarias, nutracéuticas y de cuidado personal, la dependencia de la industria de las cosechas estacionales de uva puede generar presiones del lado de la oferta, restringiendo el crecimiento del mercado y afectando la estabilidad del suministro a largo plazo.

Fuerte competencia de aceites premium consolidados

La fuerte competencia de los aceites premium consolidados representa una restricción notable para el mercado de aceite de semilla de uva. El aceite de semilla de uva compite con una amplia gama de aceites especiales y orientados a la salud, incluidos el aceite de oliva, el aceite de aguacate, el aceite de coco, el aceite de linaza y el aceite de nuez, muchos de los cuales se benefician de un mayor reconocimiento por parte de los consumidores, percepciones de salud establecidas y una disponibilidad minorista más amplia. Estos aceites competidores a menudo cuentan con un reconocimiento de marca bien desarrollado y bases de consumidores leales, lo que dificulta que el aceite de semilla de uva se diferencie y amplíe su cuota de mercado. El panorama competitivo se intensifica aún más por la continua innovación de productos y las inversiones en marketing de las principales marcas de aceites premium. Los consumidores que buscan aceites funcionales, gourmet o orientados al bienestar a menudo se encuentran con múltiples opciones que comparten un posicionamiento similar en cuanto a abastecimiento natural, grasas saludables y versatilidad culinaria. Como resultado, los fabricantes de aceite de semilla de uva deben invertir en educación del consumidor, diferenciación de productos y marca premium para competir eficazmente contra categorías de aceites especiales más consolidadas, lo que puede limitar la adopción y ralentizar la penetración del mercado en ciertas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Grados Prensados en Frío Emergen como el Principal Impulsor del Crecimiento de Márgenes

El aceite de semilla de uva refinado representó el 61,41% del mercado en 2025, principalmente debido a su uso extensivo en aplicaciones industriales de alto volumen, como la fritura en cocinas comerciales, el procesamiento de ingredientes alimentarios, la fabricación de cosméticos a granel y la mezcla industrial. Su compatibilidad con el procesamiento RBD (refinado, blanqueado, desodorizado), su vida útil prolongada y su composición consistente de ácidos grasos lo convierten en la opción preferida para los compradores de formulaciones a gran escala que buscan un suministro confiable a volúmenes contratados. Esta dominancia destaca su papel fundamental en la satisfacción de las demandas de los compradores industriales.

Se espera que el aceite de semilla de uva prensado en frío crezca a una CAGR del 6,99% durante 2026–2031, la más rápida entre todos los tipos de productos. Este crecimiento está impulsado por la demanda en el comercio minorista de alimentos premium, las formulaciones de belleza de etiqueta limpia y los canales de salud directos al consumidor que enfatizan el procesamiento mínimo y el contenido preservado de micronutrientes. La creciente preferencia de los consumidores por productos naturales y mínimamente procesados respalda aún más la expansión del aceite de semilla de uva prensado en frío en estos segmentos.

Por Naturaleza: El Segmento Orgánico Supera el Crecimiento del Mercado en Todas las Geografías

La semilla de uva convencional representó el 83,33% del segmento de naturaleza en 2025. Esta dominancia se atribuye a su eficiencia de costos, su amplia disponibilidad a partir de subproductos de bodegas europeas y sudamericanas, y las relaciones establecidas en la cadena de suministro con compradores industriales a granel en el procesamiento de alimentos y la cosmética comercial. Sin embargo, se espera que el aceite de semilla de uva orgánico crezca a una CAGR del 7,16% durante 2026–2031, superando el crecimiento general del mercado en 80 puntos básicos.

Este crecimiento en el aceite de semilla de uva orgánico está impulsado por los requisitos obligatorios de abastecimiento orgánico de las marcas de belleza limpia europeas, las cadenas de supermercados premium norteamericanas y los formuladores de nutracéuticos, junto con un número creciente de viñedos con certificación orgánica. La brecha de precios entre los grados orgánicos y convencionales es particularmente significativa en la industria cosmética. El aceite prensado en frío con certificación COSMOS ORGANIC respalda primas de precio que más que compensan los mayores costos asociados con el abastecimiento de operaciones de bodegas certificadas.

Por Usuario Final: Dominancia Industrial Anclada en Todos los Subsectores, Minorista en Aceleración

Los usuarios finales industriales representaron el 78,34% del mercado de aceite de semilla de uva en 2025, con subcategorías industriales clave que incluyen alimentos y bebidas, cosméticos y cuidado personal, y suplementos dietéticos. En el segmento de alimentos y bebidas, el aceite de semilla de uva se utiliza como medio de fritura, base para aderezos de ensaladas, componente en marinadas e ingrediente gourmet funcional en cocinas comerciales, fabricación de alimentos y productos de supermercado de marca propia. En cosméticos y cuidado personal, el aceite se utiliza principalmente como aceite portador en sueros, hidratantes faciales y productos para el cuidado del cabello, valorado por su textura ligera y su alta tasa de absorción cutánea. El subsegmento de suplementos dietéticos está experimentando crecimiento, particularmente en América del Norte y Asia Oriental, donde el aceite de semilla de uva se utiliza tanto como suplemento antioxidante independiente como portador de bioactivos liposolubles.

El segmento minorista, la categoría de uso final de más rápido crecimiento con una CAGR del 6,87% durante 2026–2031, está impulsado por el aumento del gasto directo al consumidor en bienestar, la expansión del comercio electrónico de alimentos especiales y la premiumización de los aceites de cocina para uso doméstico. Este crecimiento refleja el cambio en las preferencias de los consumidores hacia aceites de cocina más saludables y de mayor calidad, junto con la creciente popularidad de los productos alimentarios especiales. Además, el mercado minorista se beneficia de los avances en las plataformas de comercio electrónico, que han hecho que los productos de aceite de semilla de uva premium sean más accesibles para los consumidores a nivel mundial.

Análisis Geográfico

América del Norte mantuvo el 33,02% del mercado global de aceite de semilla de uva en 2025, representando la mayor participación regional. Esta dominancia está respaldada por una sólida base de consumidores conscientes de la salud, una infraestructura minorista de alimentos especiales premium bien establecida y una robusta industria de aceite de semilla de uva prensado en frío concentrada en las regiones vitivinícolas de California. Los Estados Unidos lideran la demanda, con los canales de servicios de alimentación y comercio minorista especializado premium representando los mayores volúmenes. Canadá está experimentando una creciente adopción de aceite de semilla de uva orgánico en tiendas de comestibles naturales, mientras que México muestra una demanda industrial emergente en el procesamiento de alimentos.

La región de Asia-Pacífico es el mercado de aceite de semilla de uva de más rápido crecimiento, con una CAGR proyectada del 7,11% durante el período de pronóstico. El crecimiento está impulsado por el aumento de los ingresos disponibles, la expansión de las industrias de procesamiento de alimentos y la creciente demanda de ingredientes de aceite vegetal premium en el sector cosmético. China e India juntas representan más del 55% del volumen de aceite de semilla de uva de la región, siendo el procesamiento de alimentos y bebidas la aplicación principal. Japón y Corea del Sur representan mercados de alto valor, donde el aceite de semilla de uva prensado en frío y de grado cosmético premium están creciendo a una tasa anual de aproximadamente el 9–11%, impulsados por su uso en nutracéuticos y productos de cuidado de la piel premium.

Europa sirve tanto como el principal centro de producción como un mercado de consumo significativo para el aceite de semilla de uva. La región produce la mayoría de los volúmenes refinados y prensados en frío comercializados globalmente, principalmente de las regiones vitivinícolas de Francia, España, Italia, Alemania y los Países Bajos. Francia, Italia y España contribuyen colectivamente entre el 65% y el 75% de la producción de aceite de semilla de uva de la Unión Europea. Mientras tanto, los Países Bajos y Alemania desempeñan roles fundamentales como centros de refinación, mezcla y distribución para la reexportación tanto para los mercados europeos como globales.

Panorama Competitivo

El mercado de aceite de semilla de uva está moderadamente fragmentado, con los cinco principales productores representando aproximadamente entre el 40% y el 50% de la capacidad de procesamiento de aceite refinado de Europa. Los principales actores integrados, incluidos Borges Agricultural and Industrial Edible Oils, Tampieri Group, Mediaco Vrac, Alvinesa Natural Ingredients y Gustav Heess, se benefician de cadenas de suministro verticalmente integradas. Estas cadenas de suministro abarcan el abastecimiento de orujo de bodega, la extracción por disolventes y prensado en frío, el refinado y la logística de exportación, proporcionando una ventaja competitiva estructural.

Los productores más pequeños y medianos se centran en la diferenciación a través de la certificación orgánica, las indicaciones geográficas (como el Valle de Napa y las regiones vitivinícolas con Denominación de Origen Controlada francesa) y el cumplimiento de COSMOS. Estas estrategias apuntan a los segmentos de cosméticos premium y alimentos especiales, donde la sensibilidad al precio es relativamente menor. La tecnología también se está convirtiendo en un factor competitivo. Los productores que adoptan la extracción con CO2 supercrítico, un método sin disolventes que produce aceites de grado cosmético y nutracéutico, logran primas de precio del 50–100% sobre los aceites refinados convencionales. Este método también ofrece una protección potencial frente a regulaciones más estrictas sobre los productos extraídos con hexano.

Existen oportunidades en el aceite de grado farmacéutico para aplicaciones de excipientes y administración tópica de fármacos. El cumplimiento de las especificaciones de la Farmacopea Europea y la Farmacopea de los Estados Unidos crea barreras técnicas de entrada significativas, respaldando una demanda estable y de alto margen en este segmento. Además, está surgiendo una tendencia disruptiva con las asociaciones directas entre bodegas y procesadores de aceite. Este modelo evita a los intermediarios del comercio de materias primas, permitiendo documentación de trazabilidad que respalda las declaraciones de etiqueta limpia premium tanto en los mercados de alimentos como de cuidado personal.

Líderes de la Industria del Aceite de Semilla de Uva

Borges Agricultural and Industrial Edible Oils, S.A.U.

Tampieri Group

Group Mediaco

Gustav Heess Oleochemische Erzeugnisse GmbH

Oleificio Salvadori S.r.l.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: IMAGE Skincare ha ampliado su línea de cuidado de la piel de grado médico IMAGE MD, desarrollada por médicos, con tres nuevos productos clínicamente probados centrados en la longevidad de la piel, la reparación de la barrera cutánea y la recuperación postprocedimiento. Los nuevos productos incluyen la Crema de Longevidad Biotecnológica, con un potenciador de NAD+ y la tecnología patentada XOSM™ para abordar los signos visibles del envejecimiento; el Bálsamo de Recuperación de la Barrera, formulado para restaurar la barrera cutánea y calmar la piel sensible o comprometida; y el Bálsamo de Limpieza Suave, un limpiador a base de aceite con aceite de semilla de uva e ingredientes botánicos para una limpieza suave y apoyo en la recuperación.

- Marzo de 2026: Pietro Coricelli, una empresa italiana de aceites comestibles, ha introducido una nueva gama de aceites de semillas adaptados para aplicaciones de cocina específicas, reflejando la creciente demanda de los consumidores de aceites de cocina especializados y funcionales. La cartera incluye aceite de girasol, aceite de girasol alto oleico para freír (Friggiamo), aceite de maíz, aceite de cacahuete y Viviamo, una mezcla premium de aceite de aguacate, aceite de semilla de uva y aceite de girasol, diseñada para consumidores que buscan opciones de aceite más ligeras y orientadas al bienestar.

- Mayo de 2025: Tampieri Financial Group, una empresa agroalimentaria italiana especializada en aceites vegetales y productos para la alimentación animal, ha adquirido el 100% de Italcol S.p.A., un productor de aceites crudos derivados de semillas de girasol, semillas de uva, colza y orujo de oliva virgen. Esta adquisición refuerza la posición de Tampieri en el mercado de aceites vegetales al ampliar sus capacidades de abastecimiento de materias primas, su cartera de productos y su experiencia en procesamiento.

Alcance del Informe Global del Mercado de Aceite de Semilla de Uva

| Aceite de Semilla de Uva Refinado |

| Aceite de Semilla de Uva Prensado en Frío |

| Convencional |

| Orgánico |

| Minorista | |

| Industrial | Alimentos y Bebidas |

| Cosméticos y Cuidado Personal | |

| Suplementos Dietéticos | |

| Otras Aplicaciones Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aceite de Semilla de Uva Refinado | |

| Aceite de Semilla de Uva Prensado en Frío | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Usuario Final | Minorista | |

| Industrial | Alimentos y Bebidas | |

| Cosméticos y Cuidado Personal | ||

| Suplementos Dietéticos | ||

| Otras Aplicaciones Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de aceite de semilla de uva?

El mercado de aceite de semilla de uva fue valorado en USD 0,68 mil millones en 2025 y alcanzó USD 0,72 mil millones en 2026. Se proyecta que crezca hasta USD 0,98 mil millones para 2031, registrando una CAGR del 6,36% durante el período de pronóstico de 2026 a 2031.

¿Qué tipo de producto representa la mayor participación del mercado de aceite de semilla de uva?

El aceite de semilla de uva refinado representó la mayor participación, con el 61,41% del mercado global en 2025.

¿Qué segmento se espera que crezca más rápido en el mercado de aceite de semilla de uva?

Se prevé que el aceite de semilla de uva prensado en frío sea el tipo de producto de más rápido crecimiento, con una CAGR del 6,99% durante el período 2026–2031.

¿Qué región domina el mercado de aceite de semilla de uva y qué región se espera que registre el mayor crecimiento?

América del Norte mantuvo la mayor participación del mercado de aceite de semilla de uva en 2025, representando el 33,02% de los ingresos totales.

Última actualización de la página el: