Rosenöl-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 447.38 Millionen US-Dollar |

| Marktgröße (2031) | 647.82 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rosenöl-Marktanalyse von Mordor Intelligence

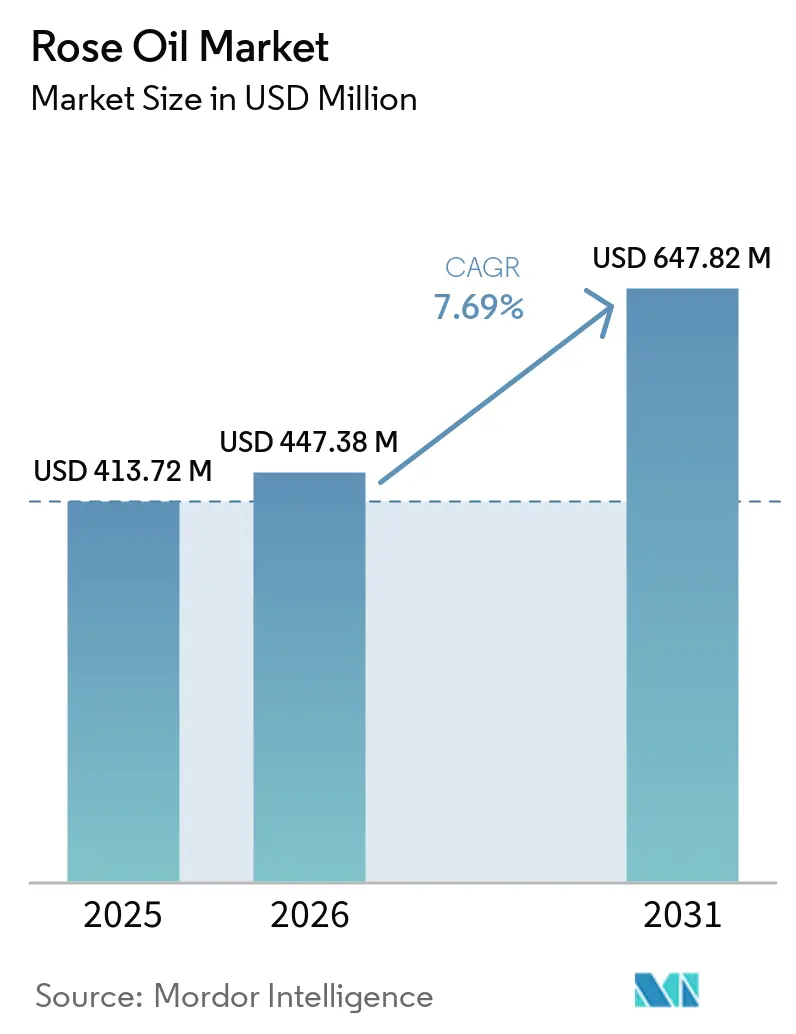

Die Größe des Rosenöl-Marktes wird voraussichtlich von 413,7 Millionen USD im Jahr 2025 und 447,4 Millionen USD im Jahr 2026 auf 647,8 Millionen USD bis 2031 anwachsen, was einer CAGR von 7,7 % zwischen 2026 und 2031 entspricht. Die steigende Nachfrage nach Rosenöl ist darauf zurückzuführen, dass Duft-, Hautpflege- und Wellnessmarken zunehmend auf verifizierte botanische Inhaltsstoffe anstelle von synthetischen setzen. Dieser Trend ist besonders ausgeprägt bei Premium-Formulierungen, bei denen Verbraucher bereit sind, einen Aufpreis für authentifizierte Rohstoffe aus Rosa damascena und Rosa centifolia zu zahlen, wobei die Herkunftsgeschichten häufig in der Produktpositionierung hervorgehoben werden. Die Dynamik des Rosenöl-Marktes wird auch durch ein begrenztes Angebot in Bulgarien und der Türkei beeinflusst. Schwächere Ernten im Jahr 2025 erhöhten dort die Versorgungsrisiken und veranlassten Käufer, langfristige Beschaffungsbeziehungen einzugehen. Als Reaktion darauf lenken führende Duftmittelhersteller Investitionen in Anbau, Verarbeitung und Rückverfolgbarkeit. Diese Strategie sichert nicht nur den Zugang zu authentifizierten Rohstoffen, sondern stärkt auch ihren Wettbewerbsvorteil über die bloße Einkaufsgröße hinaus. Bedenken hinsichtlich der Verfälschung haben die Beschaffungskanäle weiter eingeengt und begünstigen Lieferanten, die strenge Qualitätsprüfungsstandards erfüllen. Dieser Fokus auf Qualität hat zu erhöhten Aufschlägen für konforme Produzenten im gesamten Rosenöl-Markt geführt.

Wichtigste Erkenntnisse des Berichts

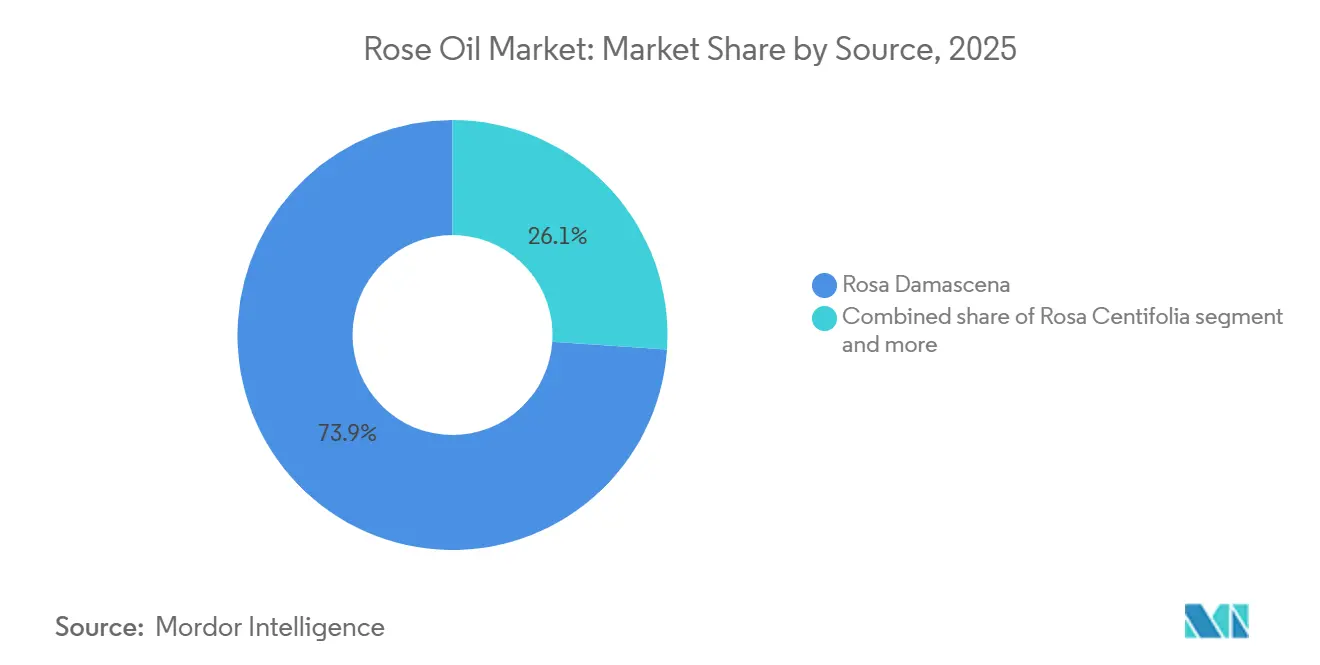

- Nach Quelle entfiel auf Rosa Damascena der größte Anteil am Rosenöl-Markt mit 73,9 % im Jahr 2025, während Rosa Centifolia voraussichtlich mit der schnellsten CAGR von 8,3 % im Zeitraum 2026–2031 wachsen wird.

- Nach Art behielten konventionelle Produkte im Jahr 2025 einen Anteil von 83,6 % am Rosenöl-Markt, während biologische Produkte bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

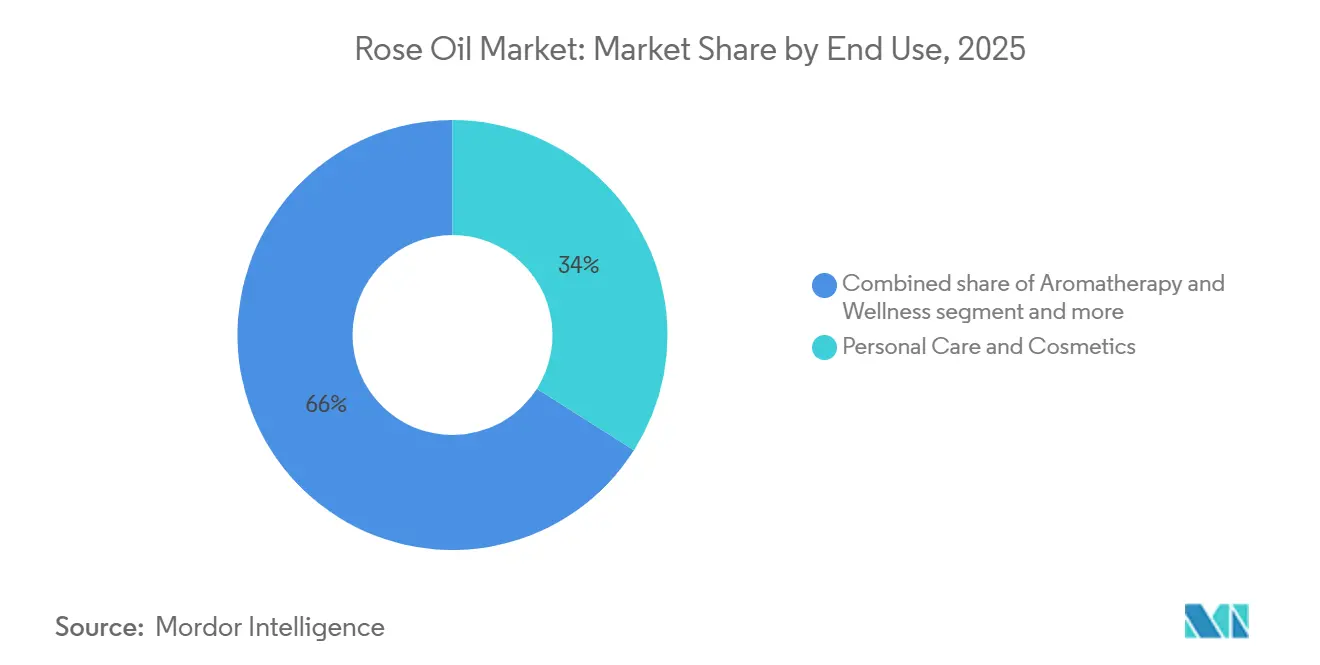

- Nach Endverwendung entfiel auf Körperpflege und Kosmetik der größte Anteil am Rosenöl-Markt mit 34,0 % im Jahr 2025, während Aromatherapie und Wellness voraussichtlich mit der schnellsten CAGR von 8,7 % im Zeitraum 2026–2031 wachsen wird.

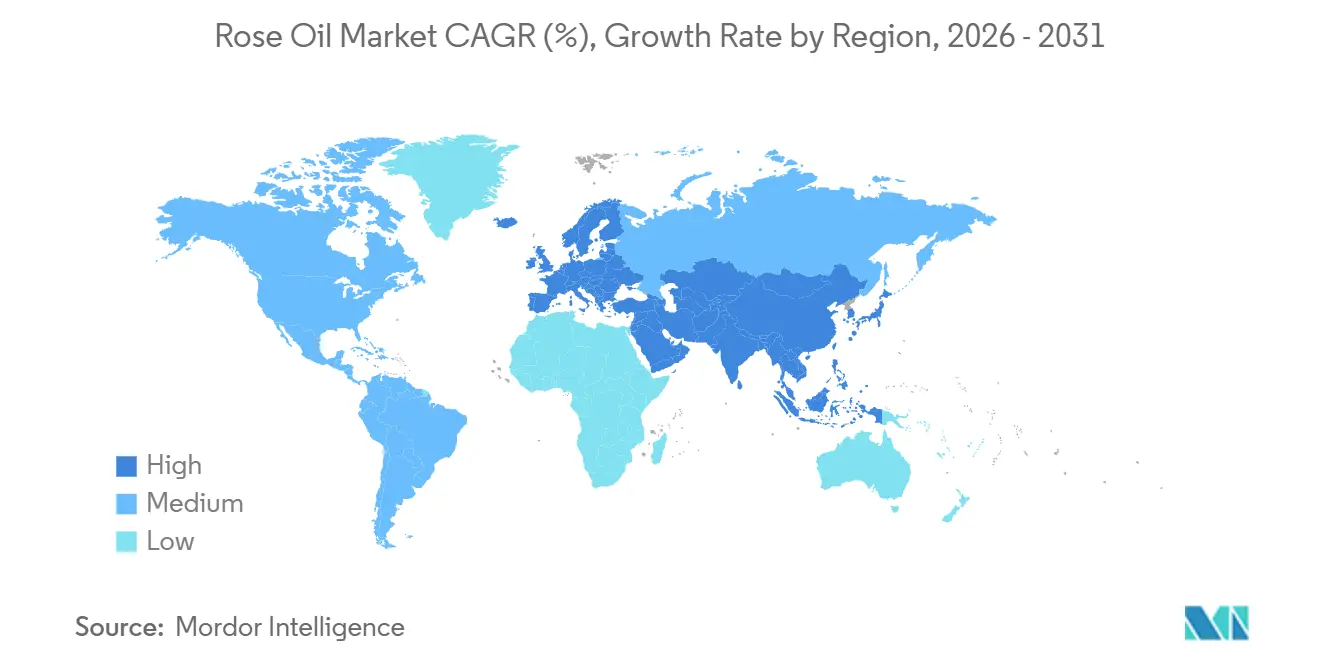

- Nach Geografie entfiel auf Europa der größte Anteil am Rosenöl-Markt mit 36,4 % im Jahr 2025, während Asien-Pazifik voraussichtlich mit der schnellsten CAGR von 9,0 % im Zeitraum 2026–2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Rosenöl-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen und biologischen Duftstoffinhaltsstoffen | +2.1% | Global, mit Nachfragekonzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der Premium-Hautpflege und Nischendüfte | +1.8% | Europa und Nordamerika als Kernmärkte; Ausstrahlungseffekte auf Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum im Bereich Aromatherapie und Selbstfürsorge | +1.4% | Asien-Pazifik und Nordamerika am stärksten, wachsend in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Clean-Label-Positionierung in funktioneller Kosmetik und Wellness | +1.1% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ertragsoptimierung durch fortschrittliche Extraktion und Fraktionierung | +0.6% | Europa (Bulgarien, Türkei, Frankreich), Asien-Pazifik (China) | Langfristig (≥ 4 Jahre) |

| Rückverfolgbarkeit und ethische Beschaffung als Markendifferenzierungsmerkmal | +0.4% | Europa (REACH/CSRD-Konformität), Nordamerika und Premium-Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen und biologischen Duftstoffinhaltsstoffen

Duftmarken priorisieren zunehmend zertifizierte botanische Inhaltsstoffe und erheben diese von bloßen Lifestyle-Entscheidungen zu wesentlichen Formulierungsstandards. Ein Bericht von Les Echos vom Mai 2026 hob eine Wiederbelebung der Produktion von Rosa centifolia im Grasse-Naturals-Ökosystem hervor. Einst stand die Produktion mit nur 59 Tonnen im Jahr 2011 kurz vor dem Aussterben, doch dank Investitionen mehrerer großer Duftmittelhersteller, die in die Region zurückgekehrt sind, hat sie eine Erholung erlebt. Diese Trendwende signalisiert einen starken institutionellen Glauben an die anhaltende Nachfrage nach natürlichen Inhaltsstoffen. Regulatorische Faktoren spielen bei diesem Aufschwung eine Rolle: Die REACH-Registrierung der EU und die neuen CSRD-Berichtspflichten machen es für hochwertige Formulierungen nahezu obligatorisch, quellenverifizierte botanische Inhaltsstoffe zu verwenden[1]Quelle: Europäische Union, „REACH und Regeln zur unternehmerischen Nachhaltigkeitsberichterstattung”, Europäische Union, europa.eu, was bedeutet, dass Marken ohne zertifizierte natürliche Lieferketten Gefahr laufen, von der europäischen Luxusbeschaffung ausgeschlossen zu werden. Dieser Wandel ist nicht nur bedeutsam; er belebt Rosa centifolia von der Schwelle der Bedeutungslosigkeit hin zu aktivem Anbau.

Expansion der Premium-Hautpflege und Nischendüfte

Weltweit übertreffen Premium- und Nischendüfte die Massenmarktdüfte, angetrieben durch die Vorliebe einkommensstarker Verbraucher für herkunftsorientierte Formulierungen aus einer einzigen Quelle. Rosenöl, ein unverzichtbarer Herzton in Luxusparfüms, erzielt einen Aufpreis. Im Jahr 2024 lagen die Preise für zertifiziertes Rosenöl aus Bulgarien, wie von der BCCI Bulgarien berichtet, zwischen 9.500 USD und 16.050 USD pro Kilogramm, was das Engagement der Käufer für authentifizierte Herkunft unterstreicht. Givaudans strategischer Schritt im Jahr 2026, eine Mehrheitsbeteiligung an Eurofragance, einem Feindufthaus, zu erwerben, fügte seinem Portfolio rund 185 Millionen CHF an Pro-forma-Jahresumsatz hinzu. Dies unterstreicht den Trend, dass große Duftgruppen ihre Feinduftangebote ausbauen, um dieses lukrative Segment zu erschließen. Darüber hinaus ist eine bemerkenswerte Verschiebung hin zur vertikalen Integration erkennbar: Luxusmarken und ihre Zulieferer von Inhaltsstoffen, wie Lancôme mit seiner 7 Hektar großen Rosenproduktion in Grasse und IFFs experimentellem Feld 2026 für LMR Naturals, konkurrieren um begrenzte Anbauflächen in traditionellen Herkunftsanbaugebieten.

Wachstum im Bereich Aromatherapie und Selbstfürsorge

Laut der Weltgesundheitsorganisation wenden sich mehr als 40 % der Erwachsenen in entwickelten Ländern komplementären Therapien zu, wobei die Aromatherapie an der Spitze steht[2]Quelle: Weltgesundheitsorganisation, „Traditionelle, komplementäre und integrative Medizin”, Weltgesundheitsorganisation, who.int. Ätherisches Rosenöl verbindet auf einzigartige Weise therapeutische Vorteile mit einem Hauch von Luxus – eine seltene Kombination im Bereich der Rohstoffe. Diese einzigartige Positionierung treibt den Aufstieg von Rosenöl in professionellen Spas, Heimdiffusionsprodukten und Wellnessmarken voran, die alle erst in den letzten fünf Jahren entstanden sind. Ein wichtiger Wachstumstrend, der oft übersehen wird, ist der Wechsel von synthetischer Aromatherapie zu zertifizierten natürlichen Ölen. Einkaufsmanager in Spas und Wellnessbereichen erhöhen ihre Standards, was zu einem Anstieg der Nachfrage nach sowohl lebensmittelqualitäts- als auch therapeutisch standardisiertem Rosenöl führt. Als Zeichen dieses Branchenwandels plant Robertet, im Jahr 2025 AQ3Rose CROP-G einzuführen, einen Biotechnologie-Inhaltsstoff aus Rosa chinensis, was einen Schritt hin zu funktionellen Alternativen unterstreicht, die budgetbewusste Aromatherapiemengen bedienen, ohne die sensorische Qualität zu beeinträchtigen.

Clean-Label-Positionierung in funktioneller Kosmetik und Wellness

Clean-Label-Formulierungen weiten sich über die Lebensmittelindustrie hinaus aus. Der sich weiterentwickelnde Kosmetikverordnungsrahmen der EU, zusammen mit den NATRUE-Zertifizierungsstandards, treibt systematische Neuformulierungen in der Hautpflege voran. Dies zeigt sich besonders bei Anti-Aging- und Aufhellungsprodukten, bei denen die Vorteile von Rosenöl, bekannt für seine antioxidativen und hautpflegenden Eigenschaften, nun klinisch validiert sind. Eine 2025 in MDPI veröffentlichte Studie hob die hohe Bioaktivität und das Anti-Aging-Potenzial von Rosa damascena-Blütenblattextrakt hervor. Dies unterstreicht nicht nur die wissenschaftliche Grundlage rosenbasierter Wirkstoffe, sondern bestätigt auch ihre etablierte sensorische Attraktivität. Im Januar 2024 erlangte Bulgarian Rose Karlovo die EU-Bio-Zertifizierung für seine gesamte Produktpalette. Dieser Meilenstein unterstreicht einen entscheidenden Wandel: Die Zertifizierung auf Markenebene ist nun der Goldstandard für Premium-Formulierungskäufer und übertrifft traditionelle Ansprüche auf Inhaltsstoffebene. Die strategische Schlussfolgerung? Konventionelle Rosenölproduzenten ohne Drittanbieter-Zertifizierungen könnten sinkende Gewinnmargen erleben. Dies gilt insbesondere, da europäische Massenmarkt-Prestigekosmetik zunehmend biologische oder NATRUE-zertifizierte Inputs in ihren Beschaffungsspezifikationen fordert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Blütenblatt-zu-Öl-Umwandlungsbedarf | -1.8% | Globale Angebotsseite; am stärksten in Bulgarien und der Türkei | Langfristig (≥ 4 Jahre) |

| Erntesaisonalität und Wetterempfindlichkeit | -1.4% | Europa (Bulgarien), Türkei (Isparta), Naher Osten und Afrika (Marokko) | Kurzfristig (≤ 2 Jahre) |

| Verfälschungsrisiko und Kosten der Qualitätsprüfung | -0.8% | Global; konzentriert in Europa, Nordamerika und den importierenden Regionen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kleiner Anbaufußabdruck und Lieferantenkonzentration | -0.5% | Bulgarien, Türkei und Marokko sind allesamt stark konzentrierte Produktionszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Blütenblatt-zu-Öl-Umwandlungsbedarf

Um nur 1 Kilogramm Rosenotto herzustellen, benötigt die Wasserdampfdestillation von Rosa damascena etwa 3 bis 5 Tonnen frisch geernteter Blütenblätter. Dieses Verhältnis bleibt weitgehend unverändert, unabhängig von landwirtschaftlichen Inputs oder Verarbeitungseffizienz. Dieses strukturelle Merkmal begrenzt die Angebotselastizität und macht Rosenöl besonders anfällig für Nachfragespitzen und anschließende Preissteigerungen. Während von Fachleuten begutachtete Forschung fortschrittliche Extraktionsmethoden wie überkritisches CO2, ultraschallverstärkte Polyoltechniken und natürliche tiefe eutektische Lösungsmittel validiert, wird ihre weitverbreitete kommerzielle Einführung durch hohe Kapitalkosten und die Notwendigkeit der sofortigen Verarbeitung frisch geernteter Blütenblätter behindert. Dieses Szenario legt nahe, dass die Vorteile der Ertragsoptimierung vorwiegend gut kapitalisierten Produzenten mit modernsten Destillationsanlagen zugutekommen werden, was die Kluft zwischen handwerklichen Kleinbauern und größeren Industrieproduzenten in absehbarer Zukunft möglicherweise verschärft.

Erntesaisonalität und Wetterempfindlichkeit

Jeden Frühling haben öltragende Rosen ein enges Erntezeitfenster von nur 4–6 Wochen. Dieses Fenster ist auf ein bestimmtes geografisches Gebiet beschränkt, in dem die richtige Kombination aus Boden, Klima und Sorte die Konzentration aromatischer Verbindungen erhöht. Ein so enger Zeitrahmen birgt erhebliche Risiken: Ungünstiges Wetter während dieser kurzen Periode kann das gesamte Jahresangebot einer Region vernichten. Die Ernte 2025 in Bulgarien verdeutlichte diese Fragilität. Ein Rekordkälteeinbruch im Mai, verbunden mit einem Aprilfrost und Hagel während der Pflücksaison, reduzierte den Ertrag auf 6.607 Tonnen – ein drastischer Rückgang gegenüber den über 10.000 Tonnen des Vorjahres. Die Felderträge wurden ebenfalls auf 20–30 % unter dem Niveau von 2024 geschätzt. Unterdessen verzeichnete die türkische Region Isparta einen Ertragsrückgang von 30–35 % aufgrund von landwirtschaftlichem Frost, wie der Generaldirektor von Gülbirlik in einer Pressemitteilung 2025 berichtete. Wenn sowohl Bulgarien als auch die Türkei, die beiden wichtigsten Produktionsländer, gleichzeitig leiden – wie 2025 geschehen –, verstärken sich die Spotpreisschwankungen. Käufer sehen sich dann mit einer Verzögerung von 18–24 Monaten konfrontiert, bevor sich das Angebot stabilisiert, eine Folge des Produktionszyklus der mehrjährigen Kulturpflanze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz von Rosa Damascena verdeckt einen sich verändernden Angebotsmix

Im Jahr 2025 dominierte Rosa Damascena den Rosenöl-Markt und erzielte einen bemerkenswerten Anteil von 73,91 %. Diese Vorherrschaft ist auf ihre herausragende Rolle in Feindüften und Luxushautpflege zurückzuführen, gestützt durch eine robuste Infrastruktur, die die bulgarischen Regionen Plovdiv, Stara Zagora und Pazardzhik sowie die türkische Provinz Isparta umfasst. Die Führungsposition der Art ist in ihrem etablierten chromatografischen Profil verankert. Insbesondere gemäß ISO 9842:2024-Standards machen Citronellol und Geraniol, die Duftmittelhersteller für die Formulierungskonsistenz priorisieren, typischerweise 60–75 % ihrer Zusammensetzung aus[3]Quelle: Internationale Organisation für Normung, „ISO 9842:2024 Rosenöl”, ISO, iso.org. Im Jahr 2024 verfügte Bulgarien über 73 Rosenverarbeiter und 53 Destillerien, die gemeinsam eine Jahreskapazität von über 15.000 Tonnen überschritten. Gleichzeitig war die türkische Region Isparta, wie von Gülbirlik, der nationalen türkischen Rosen- und Rosenölgenossenschaft, berichtet, für rund 65 % der weltweiten Rosenölproduktion verantwortlich. Während diese konzentrierte Infrastruktur in Bulgarien und der Türkei die Angebotsflexibilität einschränkt, verleiht sie bulgarischen Rosen gleichzeitig Aufschläge durch die Geschützte Geografische Angabe (GGA), die Preisuntergrenzen schaffen, mit denen konkurrierende Regionen nicht mithalten können.

Rosa Centifolia entwickelt sich zum am schnellsten wachsenden Segment und soll von 2026 bis 2031 mit einer CAGR von 8,26 % wachsen. Dieser Anstieg wird durch eine Wiederbelebung des Centifolia-Anbaus in Grasse angetrieben, der auf Nischen- und Luxusparfümmärkte ausgerichtet ist. Unterdessen schafft Rosa Gallica, traditionell für Rosenabsolut in der französischen Parfümerie bevorzugt, ein Nischensegment, gestützt durch ihre Herkunftsattraktivität und die Nachfrage von EU-Handwerksduftstoffherstellern. Andere Rosenarten gewinnen bei aufstrebenden Produzenten in Marokko, Iran, Indien und China an Bedeutung. Insbesondere die marokkanische Region Kelaa M'Gouna etabliert sich zunehmend im Mittelmarktsegment. Es ist jedoch wichtig zu beachten, dass das Wiederaufleben von Rosa Centifolia kein rein kommerzielles Unterfangen ist. Es wird durch erhebliche Investitionen großer Duftmittelhersteller in die landwirtschaftliche Infrastruktur von Grasse gestützt, was eine Strategie unterstreicht, die auf Versorgungssicherheit statt auf bloße wirtschaftliche Gewinne ausgerichtet ist.

Nach Art: Bio-Teilsegment gewinnt durch Zertifizierungsmomentum die Oberhand

Im Jahr 2025 dominierte das konventionelle Segment den Rosenöl-Markt mit einem Marktanteil von 83,62 %. Dieser Trend unterstreicht die historische Verbreitung der Wasserdampfdestillationsproduktion in Bulgarien und der Türkei, Regionen, in denen zertifizierte Bio-Protokolle noch nicht konsequent umgesetzt wurden. Dennoch ist das Bio-Teilsegment auf dem Vormarsch und verzeichnet eine CAGR von 9,11 % für den Zeitraum 2026–2031, was es zum am schnellsten wachsenden Segment macht. Dieser Anstieg wird maßgeblich durch erhöhte Zertifizierungsanforderungen von EU-Kosmetikkäufern, Direktverbraucher-Wellnessmarken und Herstellern von Aromatherapieprodukten angetrieben. Alteya Organics, ansässig im bulgarischen Rosental und mit Zertifizierungen von USDA, NATRUE und EU Bio ausgestattet, ist ein Beispiel für den Typ von Produzenten, der die Früchte erntet. Da Käufer zunehmend nach drittanbieterverifiziertem Bio-Status suchen, der vom staatlich beauftragten bulgarischen Forschungsinstitut für Rosen, Aromatische und Heilpflanzen authentifiziert wird, verschafft Alteyeas Zertifizierung ihr einen deutlichen Vorteil bei der Sicherung von Premium-Markenverträgen. Zur weiteren Veranschaulichung dieses Trends erlangte Bulgarian Rose Karlovo im Januar 2024 die EU-Bio-Zertifizierung für seine gesamte Produktpalette. Dieser Schritt unterstreicht eine Zertifizierungsstrategie auf Markenebene, die mittelgroße bulgarische Produzenten übernehmen, um ihre Marktposition gegenüber dem wachsenden Wettbewerb aus der Türkei und Marokko zu stärken.

Im heutigen Markt übersteigt der Bio-Aufpreis bloße Marketingattraktivität; er entwickelt sich zu einem nicht verhandelbaren Beschaffungskriterium in verschiedenen hochwertigen Sektoren. Europäische Vorschriften zu Clean-Label-Kosmetik, zusammen mit NATRUEs mehrstufigen Zertifizierungsstandards, verfeinern zunehmend den Pool der für Elite-Formulierungsverträge qualifizierten Lieferanten. Produzenten, die in konventionellen Methoden verhaftet sind, ohne einen Fahrplan für den Übergang zu Bio oder die Sicherung von Drittanbieter-Zertifizierungen, riskieren, auf Rohstoffanwendungen reduziert zu werden. Dazu gehören Lebensmittelaromen, Haushaltsprodukte und budgetfreundliche Aromatherapiemischungen – Bereiche, in denen der Preisgestaltungsspielraum deutlich geringer ist. Darüber hinaus bringt der Übergang zu Bio Produzenten nicht nur in Einklang mit den EU-Bio-Kosmetikvorschriften, sondern verstärkt auch ihr Wachstumspotenzial angesichts des regulatorischen Gewichts des aufstrebenden Bio-Segments.

Nach Endverwendung: Körperpflege führt, Aromatherapie sorgt für Disruption

Bis 2025 beherrschte der Sektor Körperpflege und Kosmetik mit einem Anteil von 34,01 % den Rosenöl-Markt und nutzte die doppelte Rolle von Rosenöl als sensorischen und aktiven Inhaltsstoff in hochwertigen Seren, Gesichtsölen und Tonern. Gestützt durch MDPI-Forschung aus dem Jahr 2025 ermöglichen die Eigenschaften von Rosenöl – von antioxidativer Aktivität bis hin zu Hautbarrierekonditionierung und Anti-Aging-Effekten – Marken, es sowohl als wirksamen Wirkstoff als auch als Clean-Label-Duftstoff zu vermarkten und dabei seine funktionelle und sensorische Attraktivität zu nutzen. Feindüfte und Parfümerie, mit Rosa damascena als dem quintessentiellen Herzton, behalten weiterhin einen zentralen Anteil. Dieses Segment profitiert von der globalen Expansion der Nischendüftekanäle, insbesondere bei wohlhabenden Verbrauchern in Europa und Asien-Pazifik. Unterdessen genießen die Sektoren Pharmazeutika sowie Lebensmittel und Getränke eine stabile, wenn auch nischige Nachfrage, sei es in den kulinarischen Rosenwassertraditionen des Nahen Ostens und Afrikas oder in wellnessorientierten Aromatherapiepharmazeutika. Haushaltsprodukte verzeichnen ein moderates Wachstum, angetrieben durch eine Premium-Naturduftpositionierung in Haushaltspflegelinien.

Aromatherapie und Wellness entwickelt sich zum am schnellsten wachsenden Segment mit einer CAGR von 8,73 % für 2026–2031. Dieser Anstieg wird durch ein gesteigertes Bewusstsein für psychische Gesundheit, eine wachsende Akzeptanz ganzheitlicher Wellness und die Premiumisierung therapeutischer Heimprodukte angetrieben. Insbesondere hebt die Weltgesundheitsorganisation hervor, dass über 40 % der Erwachsenen in entwickelten Ländern komplementäre Therapien übernommen haben, was eine Nachfrage unterstreicht, die über flüchtige Verbrauchertrends hinausgeht. Ein wesentliches Unterscheidungsmerkmal im Wachstum dieses Segments ist die zunehmende Anspruchslosigkeit der Käufer. Sie entscheiden sich für GCMS-verifizierte, therapeutisch hochwertige Öle gegenüber Rohstoffqualitätsölen, was die durchschnittlichen Verkaufspreise in die Höhe treibt und dieses Segment als den lukrativsten Wachstumsweg für anspruchsvolle Produzenten positioniert.

Geografische Analyse

Im Jahr 2025 beherrschte Europa mit einem dominanten Anteil von 36,4 % den Rosenöl-Markt und festigte seinen Status als führender regionaler Beitragender nach Wert. Diese Bedeutung ist auf die robuste Versorgungsinfrastruktur der Region, ihre historischen Parfümeriewurzeln und strenge Vorschriften für natürliche Kosmetikinhaltsstoffe zurückzuführen. Schlüsselmärkte wie Frankreich, Deutschland und das Vereinigte Königreich, Heimat großer Duftmittelhersteller und einer Premium-Schönheitsnachfrage, spielen eine zentrale Rolle. Die Bedeutung von Grasse mit seinem verflochtenen Anbau, seiner Extraktion und Duftentwicklung unterstreicht die Investitionsrenditen der Region. Initiativen wie Givaudans Campus 52-Naturals-Projekt und IFFs experimentelles Feld 2026 verdeutlichen Europas Strategie: die Stärkung seiner Position im Rosenöl-Markt durch direkte Verwaltung natürlicher Inhaltsstoff-Ökosysteme, über die bloße Beschaffung hinaus.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region im Rosenöl-Markt und soll von 2026 bis 2031 mit einer robusten CAGR von 9,0 % wachsen. Länder wie China, Südkorea, Japan und Indien verzeichnen einen Nachfrageanstieg, angetrieben durch steigende verfügbare Einkommen und einen wachsenden Appetit auf Premium-Schönheit, natürliche Wellness und rückverfolgbare Duftstoffinhaltsstoffe. China spielt eine doppelte Rolle in der Handelslandschaft: Es ist nicht nur ein aufstrebender Produzent, der sich mit forschungsgeleiteter Extraktion befasst, sondern auch ein bedeutender Importeur von bulgarischem und türkischem Rosenöl, das seinen Premiummarkt bedient. Unterdessen priorisieren Japan und Südkorea Öle mit zertifizierter Herkunft, und Indien profitiert von seinem expandierenden inländischen Körperpflegesektor und einer reichen Tradition in der Rosenverarbeitung.

Während Südamerika ein kleinerer Akteur im Rosenöl-Markt bleibt, tendieren Länder wie Brasilien, Kolumbien und Argentinien zunehmend zu natürlichen Duftstoffinhaltsstoffen für ihre inländische Körperpflegeproduktion. Der Nahe Osten und Afrika verzeichnen eine konstante Nachfrage, insbesondere aus den Vereinigten Arabischen Emiraten, Saudi-Arabien, Ägypten, Marokko und der Türkei, wo die kulturelle Bedeutung rosenbasierter Parfümerie und Kosmetik tief verwurzelt ist. Marokko, mit seiner etablierten Rosa damascena-Produktion in Kelaa M'Gouna, spielt eine doppelte Rolle als Lieferant und Verbraucher. Die Türkei ist besonders bemerkenswert und verfügt über eine Kombination aus robuster inländischer Nachfrage und bedeutenden Produktionskapazitäten, wobei Gülbirlik hervorhebt, dass die Region Isparta allein für fast 65 % der weltweiten Rosenölproduktion verantwortlich ist.

Wettbewerbslandschaft

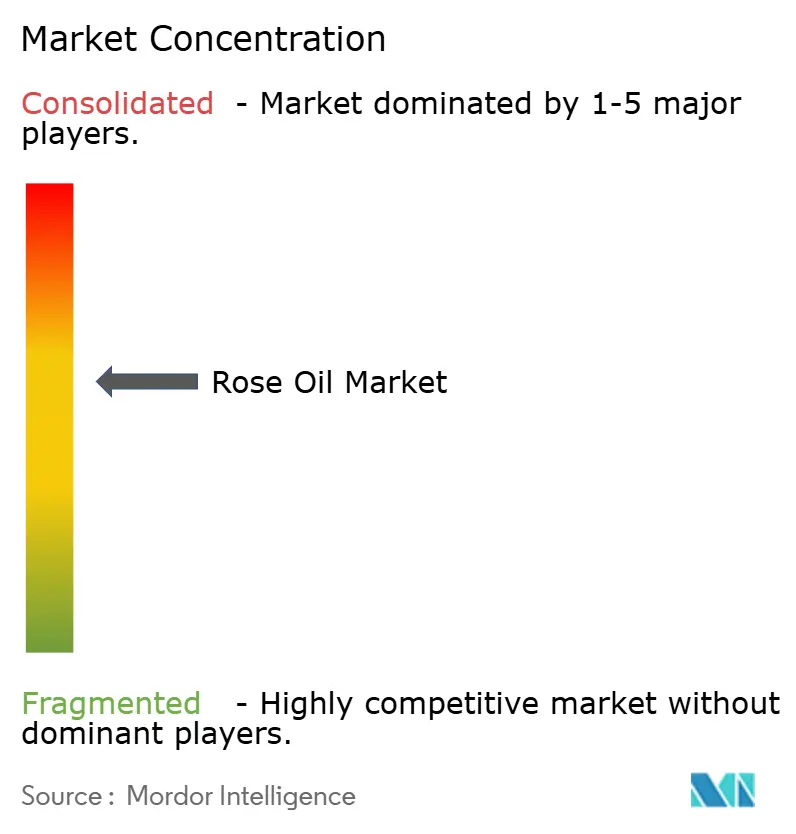

Während der Rosenöl-Markt auf der Anbaustufe fragmentiert beginnt, konsolidiert er sich schnell, wenn das Material in Verarbeitung, Handel, Mischung und Formulierung übergeht. Im Jahr 2024 verfügte Bulgarien über 2.989 Rosenanbauer – ein Szenario, das durch Kleinbauernstrukturen in der Türkei, Marokko und anderen Produktionsländern gespiegelt wird. Trotz dieser umfangreichen Basis von Anbauern üben große Duftakteure wie Givaudan, DSM-Firmenich, IFF, Robertet und Symrise erheblichen Einfluss auf die nachgelagerte Nachfrage aus. Sie tun dies, indem sie Beschaffungsbeziehungen verwalten, technische Standards setzen und den Kundenzugang in den Bereichen Feinduft und Prestigekosmetik sicherstellen. Folglich diktieren, obwohl viele Produzenten in der Lieferkette tätig sind, nur wenige ausgewählte die Qualifizierung, Mischung und den Verkauf der wertvollsten Mengen. Diese Dynamik führt zu einem Rosenöl-Markt, der durch eine weit verbreitete Rohstoffproduktion, aber eine konzentrierte Erfassung von Premium-Wert gekennzeichnet ist.

Jüngste strategische Manöver verdeutlichen die Verlagerung der wichtigsten Akteure hin zur Sicherung des Angebots, anstatt lediglich über den Preis zu konkurrieren. Im Mai 2026 startete IFF ein neues experimentelles Feld für LMR Naturals in Grasse und betonte den direkten Anbau wichtiger Parfümeriearten, einschließlich Rosen. Givaudans Enthüllung von Campus 52 in Grasse, einem Zentrum für natürliche Düfte, wird über 100 Inhaltsstoffe verarbeiten, insbesondere Rose de Mai, und seine Dominanz in der natürlichen Entwicklung und Beschaffung stärken. Ebenso unterstreicht Symrises Zusammenarbeit mit Groupe Neroli in Grasse den Wert von Anbaupartnerschaften und verbessert den Zugang zu Lieferungen mit zertifizierter Herkunft.

Robertet schwenkt durch Innovation um, wie die AQ3Rose CROP-G-Partnerschaft belegt, die ein starkes Interesse an rosenbasierten Biotechnologie-Inhaltsstoffen signalisiert. Diese Inhaltsstoffe sind besonders gefragt in Anwendungen, bei denen natürliche Lieferungen entweder kostspielig oder knapp sind. Gleichzeitig erhöht die Einführung von ISO 9842:2024 und umfassendere Authentifizierungsmandate die Betriebskosten für diejenigen, denen robuste Qualitätssysteme fehlen, und drängen damit marginale Lieferanten an den Rand. Bedenken hinsichtlich der Verfälschung verstärken den Vorteil für Unternehmen, die strenge Tests und Rückverfolgbarkeit anbieten, insbesondere bei der Betreuung von Premium-Kunden in Europa, Nordamerika und Asien-Pazifik. Während der Rosenöl-Markt für kleinere Produzenten zugänglich bleibt, werden die vorteilhaftesten Positionen zunehmend von Lieferanten und Duftmittelhäusern besetzt, die Herkunft, Zertifizierung und langfristige Beschaffungsstrategien geschickt kombinieren.

Marktführer im Rosenöl-Bereich

Givaudan SA

Firmenich International SA

Symrise AG

International Flavors & Fragrances Inc.

Robertet SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: LMR by IFF eröffnete ein neues experimentelles Feld in Grasse, Frankreich, zur Erhaltung des Anbaus ikonischer Parfümeriearten, darunter Rosen neben Jasmin, Tuberose und Iris. Die Anlage wurde vom Landwirt Constant Viale erworben und kombiniert biologische Landwirtschaftspraktiken mit Biodiversitätsinitiativen, wodurch IFF-LMR in der Lage ist, Rosen und andere Naturprodukte aus Grasse für Premium-Duftformulierungen zu sichern.

- April 2026: Givaudan erwarb eine Mehrheitsbeteiligung an Eurofragance, einem in Barcelona ansässigen Feindufthaus, das rund 185 Millionen CHF an Pro-forma-Inkrementalumsatz repräsentiert. Der Deal, vorbehaltlich regulatorischer Prozesse, stärkt Givaudans Feinduft-Präsenz in wachstumsstarken regionalen Märkten und ist Teil seiner 2030-Strategie zur Erweiterung der lokalen und regionalen Kundenreichweite.

- Februar 2026: Givaudan kündigte eine Investition von 55 Millionen CHF (60,3 Millionen EUR) in Campus 52 an, ein neues Kompetenzzentrum für natürliche Duftstoffinhaltsstoffe in Grasse, das planmäßig im ersten Quartal 2028 eröffnet werden soll. Die Anlage wird Agronomie, Innovation, Betrieb und Parfümerie unter einem Dach vereinen und mehr als 100 natürliche Inhaltsstoffe verarbeiten, darunter Rose de Mai und Jasmin.

Umfang des globalen Rosenöl-Marktberichts

Rosenöl ist das flüchtige ätherische Öl, das aus den frischen Blütenblättern verschiedener Rosenarten gewonnen wird. Der Rosenöl-Markt ist nach Quelle, Art, Endverwendung und Geografie segmentiert. Nach Quelle ist der Markt in Rosa damascena, Rosa centifolia, Rosa gallica und andere Rosenarten segmentiert. Nach Art ist der Markt in konventionell und biologisch segmentiert. Nach Endverwendung ist der Markt in Körperpflege und Kosmetik, Feindüfte und Parfümerie, Aromatherapie und Wellness, Lebensmittel und Getränke, Pharmazeutika, Haushaltsprodukte und andere Endverwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wert (USD) angegeben.

| Rosa Damascena |

| Rosa Centifolia |

| Rosa Gallica |

| Andere Rosenarten |

| Konventionell |

| Biologisch |

| Körperpflege und Kosmetik |

| Feindüfte und Parfümerie |

| Aromatherapie und Wellness |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Haushaltsprodukte |

| Andere Endverwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Quelle | Rosa Damascena | |

| Rosa Centifolia | ||

| Rosa Gallica | ||

| Andere Rosenarten | ||

| Art | Konventionell | |

| Biologisch | ||

| Endverwendung | Körperpflege und Kosmetik | |

| Feindüfte und Parfümerie | ||

| Aromatherapie und Wellness | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Haushaltsprodukte | ||

| Andere Endverwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rosenöl-Markt derzeit und wie schnell wächst er?

Der Rosenöl-Markt hatte im Jahr 2026 einen Wert von 447,4 Millionen USD und soll bis 2031 mit einer CAGR von 7,7 % einen Wert von 647,8 Millionen USD erreichen.

Welches Quellsegment führt die globale Nachfrage nach Rosenöl an?

Rosa Damascena führte den Quellmix im Jahr 2025 mit einem Anteil von 73,9 % an, da es das stärkste Parfümerieprofil und die tiefste Produktionsbasis in Bulgarien und der Türkei aufweist.

Warum gewinnt biologisches Rosenöl schneller an Bedeutung als konventionelles Angebot?

Biologisch soll bis 2031 mit einer CAGR von 9,1 % wachsen, da Käufer in Kosmetik, Wellness und Aromatherapie zunehmend Drittanbieter-Zertifizierung und rückverfolgbare Herkunft wünschen.

Welche Endverwendungskategorie generiert den meisten Umsatz für Rosenöl-Lieferanten?

Körperpflege und Kosmetik hielt im Jahr 2025 einen Anteil von 34,0 % der Nachfrage, gestützt durch die Rolle von Rosenöl in Hautpflege, Gesichtsölen, Tonern und Premium-Schönheitsformulierungen.

Seite zuletzt aktualisiert am: