Tamanho e Participação do Mercado de Óleo de Rosa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

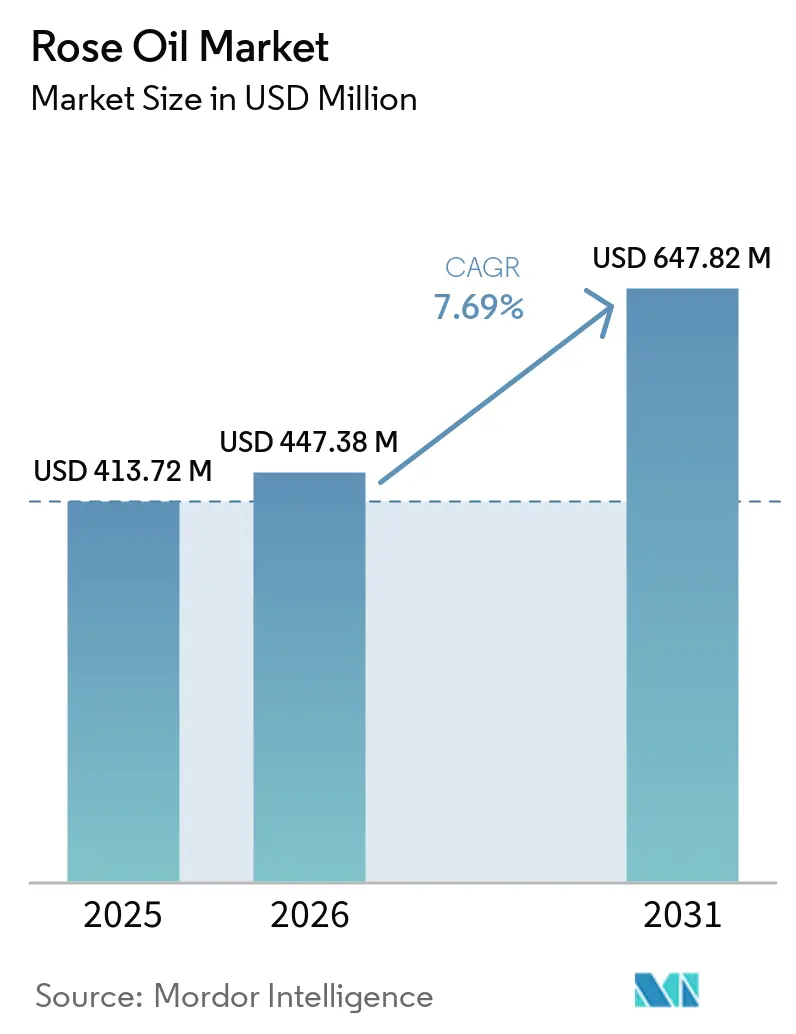

| Tamanho do Mercado (2026) | 447.38 Milhões de dólares |

| Tamanho do Mercado (2031) | 647.82 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

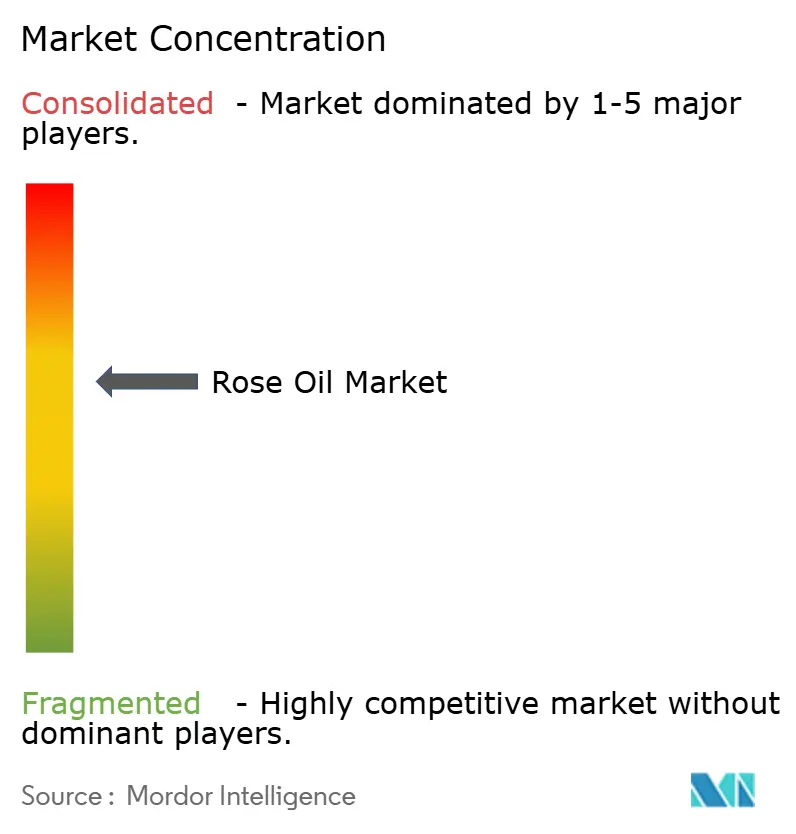

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Óleo de Rosa por Mordor Intelligence

O tamanho do mercado de óleo de rosa está projetado para expandir de USD 413,7 milhões em 2025 e USD 447,4 milhões em 2026 para USD 647,8 milhões até 2031, registrando um CAGR de 7,7% entre 2026 e 2031. A crescente demanda por óleo de rosa pode ser atribuída ao fato de marcas de fragrâncias, cuidados com a pele e bem-estar optarem cada vez mais por ingredientes botânicos verificados em detrimento dos sintéticos. Essa tendência é particularmente pronunciada em formulações premium, onde os consumidores estão dispostos a pagar um valor adicional por insumos autenticados de Rosa damascena e Rosa centifolia, frequentemente destacando histórias de origem no posicionamento de seus produtos. A dinâmica do mercado de óleo de rosa também é influenciada por uma oferta restrita na Bulgária e na Turquia. Nessas regiões, colheitas mais fracas em 2025 intensificaram os riscos de abastecimento, levando os compradores a estabelecer relacionamentos de fornecimento de longo prazo. Em resposta, as principais casas de fragrâncias estão canalizando investimentos para cultivo, processamento e rastreabilidade. Essa estratégia não apenas garante o acesso a matérias-primas autenticadas, mas também amplifica sua vantagem competitiva além da mera escala de compra. As preocupações com adulteração estreitaram ainda mais os canais de aquisição, favorecendo fornecedores que atendem a rigorosos padrões de verificação de qualidade. Esse foco na qualidade levou a prêmios elevados para produtores em conformidade em todo o mercado de óleo de rosa.

Principais Conclusões do Relatório

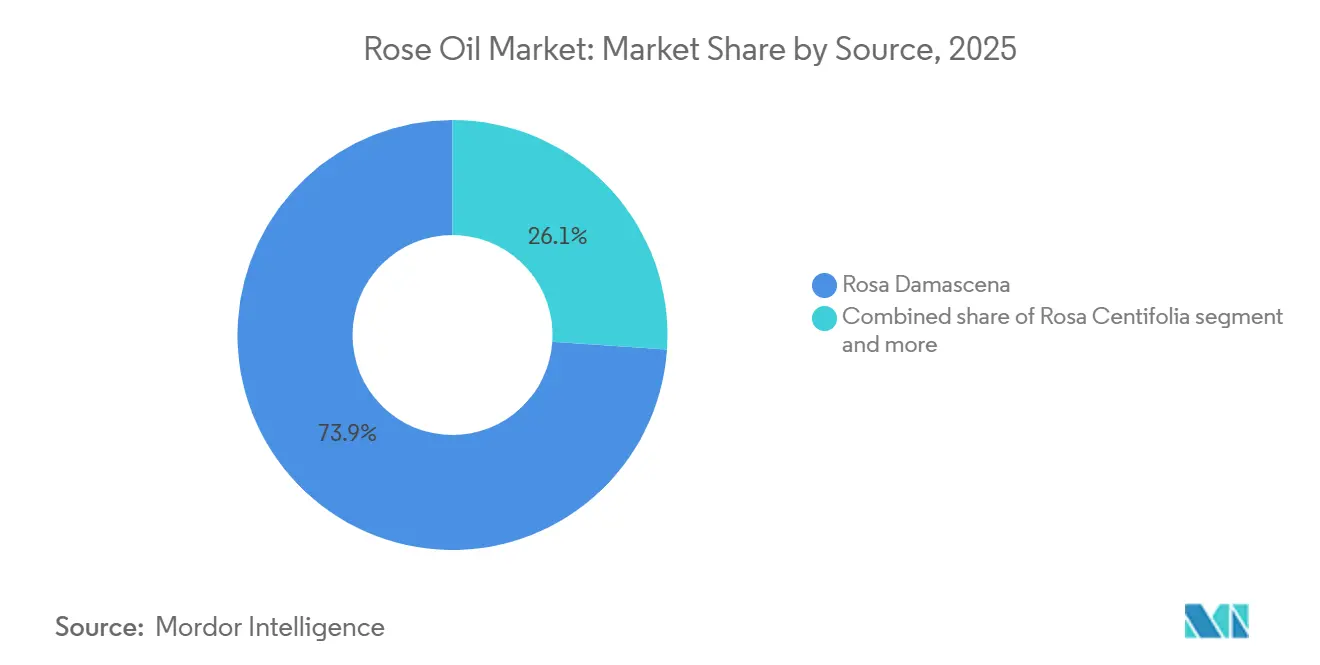

- Por fonte, Rosa Damascena representou a maior participação do mercado de óleo de rosa, com 73,9% em 2025, enquanto Rosa Centifolia está projetada para crescer ao CAGR mais rápido de 8,3% durante 2026-2031.

- Por natureza, os produtos convencionais retiveram 83,6% de participação do mercado de óleo de rosa em 2025, enquanto os produtos orgânicos têm previsão de expansão a um CAGR de 9,1% até 2031.

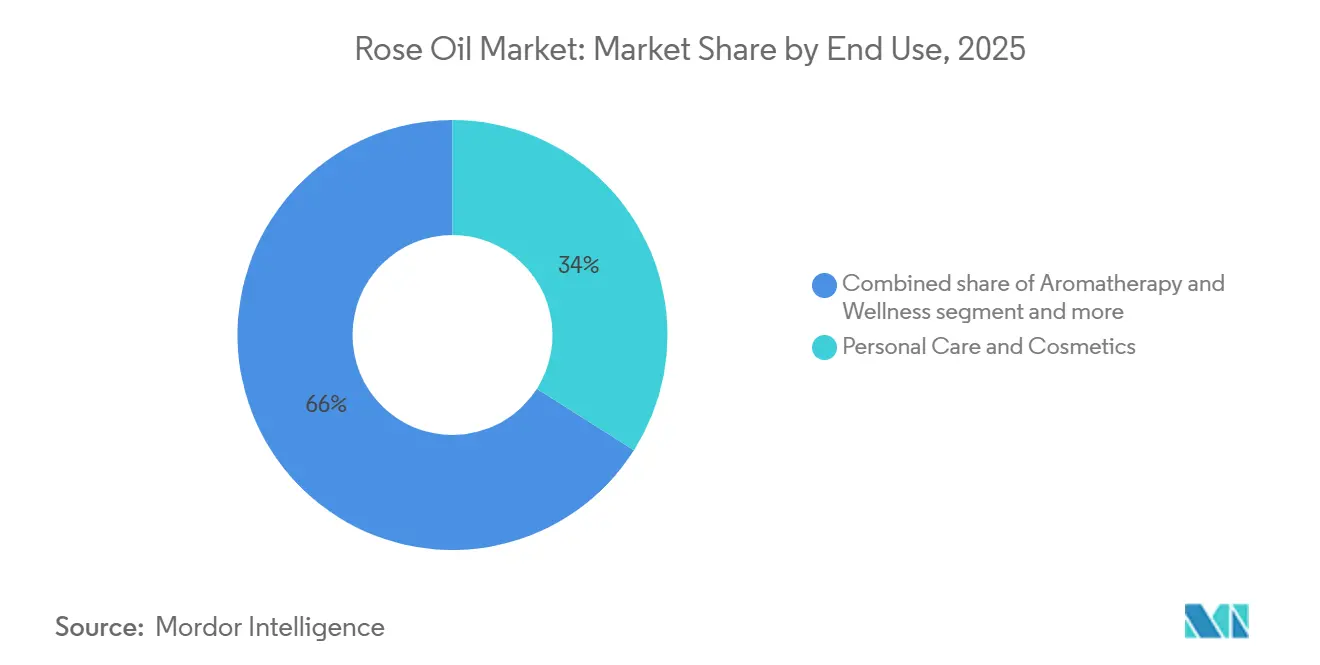

- Por uso final, cuidados pessoais e cosméticos representaram a maior participação do mercado de óleo de rosa, com 34,0% em 2025, enquanto aromaterapia e bem-estar está projetada para crescer ao CAGR mais rápido de 8,7% durante 2026-2031.

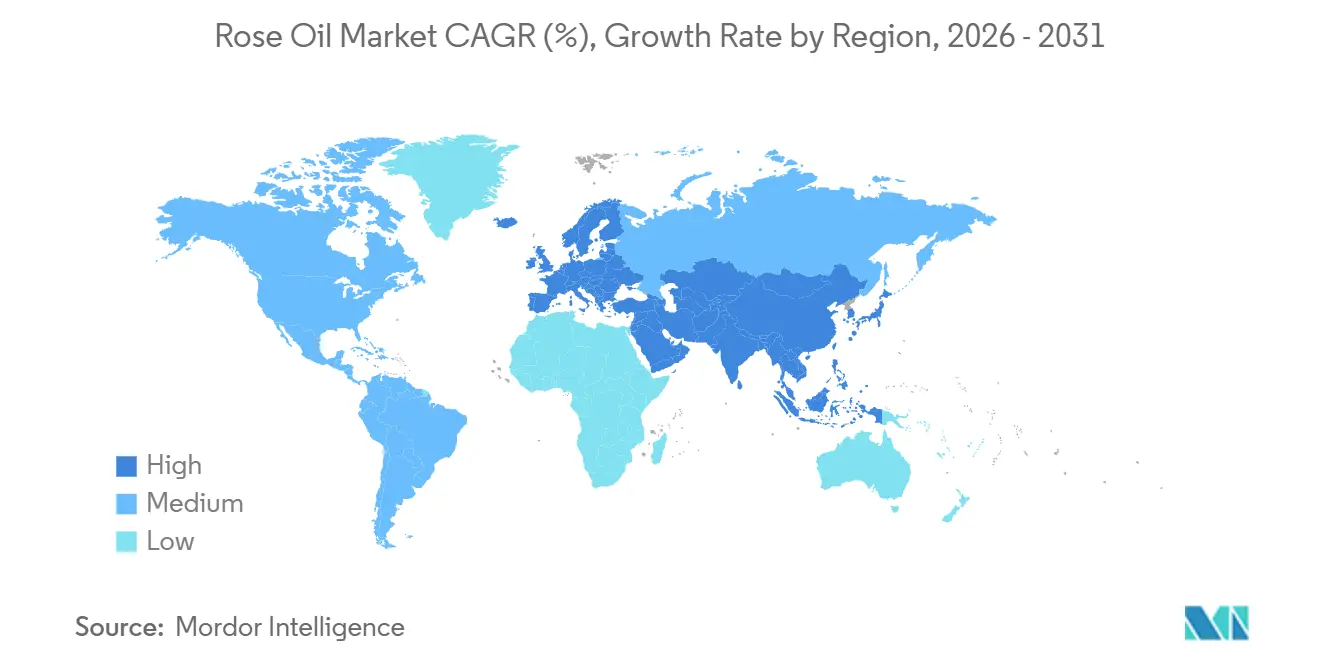

- Por geografia, a Europa representou a maior participação do mercado de óleo de rosa, com 36,4% em 2025, enquanto a Ásia-Pacífico está projetada para crescer ao CAGR mais rápido de 9,0% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleo de Rosa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Ingredientes de Fragrância Naturais e Orgânicos | +2.1% | Global, com concentração de demanda na América do Norte e Europa | Médio prazo (2–4 anos) |

| Expansão de Cuidados com a Pele Premium e Perfumaria de Nicho | +1.8% | Europa e América do Norte como núcleo; expansão para a Ásia-Pacífico e Oriente Médio e África | Médio prazo (2–4 anos) |

| Crescimento no Consumo de Aromaterapia e Autocuidado | +1.4% | Ásia-Pacífico e América do Norte mais fortes, crescendo em todas as regiões | Curto prazo (≤ 2 anos) |

| Posicionamento de Rótulo Limpo em Cosméticos Funcionais e Bem-Estar | +1.1% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Otimização de Rendimento por meio de Extração e Fracionamento Avançados | +0.6% | Europa (Bulgária, Turquia, França), Ásia-Pacífico (China) | Longo prazo (≥ 4 anos) |

| Rastreabilidade e Fornecimento Ético como Diferencial de Marca | +0.4% | Europa (conformidade com REACH/CSRD), América do Norte e mercados premium da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por ingredientes de fragrância naturais e orgânicos

As marcas de fragrâncias estão priorizando cada vez mais ingredientes botânicos certificados, elevando-os de meras escolhas de estilo de vida a padrões essenciais de formulação. Um relatório de maio de 2026 do Les Echos destacou um ressurgimento na produção de Rosa centifolia no ecossistema de naturais de Grasse. Outrora à beira da extinção, com apenas 59 toneladas em 2011, a produção viu uma recuperação graças aos investimentos de várias grandes casas de fragrâncias que retornaram à região. Essa reviravolta sinaliza uma forte crença institucional na demanda sustentada por ingredientes naturais. Fatores regulatórios desempenham um papel nessa recuperação: o registro REACH da União Europeia e os novos mandatos de relatórios CSRD estão tornando quase obrigatório que formulações de alto padrão utilizem ingredientes botânicos com origem verificada[1]Fonte: União Europeia, "Regras de REACH e Relatório de Sustentabilidade Corporativa," União Europeia, europa.eu, o que significa que marcas sem cadeias de fornecimento natural certificadas correm o risco de serem excluídas das aquisições de luxo europeias. Essa mudança não é apenas significativa; está revivendo a Rosa centifolia da beira da obsolescência para o cultivo ativo.

Expansão de cuidados com a pele premium e perfumaria de nicho

Globalmente, as perfumarias premium e de nicho estão superando as fragrâncias de massa, impulsionadas pela preferência dos consumidores de alta renda por formulações de origem única e proveniência definida. O óleo de rosa, uma nota de coração essencial em perfumes de luxo, comanda um prêmio de mercado. Em 2024, os preços do óleo de rosa certificado da Bulgária, conforme relatado pela BCCI Bulgária, variaram entre USD 9.500 e USD 16.050 por quilograma, sublinhando o compromisso dos compradores com origens autenticadas. O movimento estratégico da Givaudan em 2026 de adquirir participação majoritária na Eurofragance, uma casa de fragrâncias finas, adicionou aproximadamente CHF 185 milhões em vendas anuais pro forma ao seu portfólio. Isso ressalta a tendência das grandes empresas de fragrâncias de ampliar suas ofertas de fragrâncias finas para explorar esse segmento lucrativo. Além disso, uma notável mudança na integração vertical é evidente: marcas de luxo e seus fornecedores de ingredientes, como a Lancôme com sua produção de rosas em 7 hectares em Grasse e o campo experimental de 2026 da IFF para LMR Naturals, estão disputando espaços de cultivo limitados em zonas tradicionais de cultivo patrimonial.

Crescimento no consumo de aromaterapia e autocuidado

De acordo com a Organização Mundial da Saúde, mais de 40% dos adultos em nações desenvolvidas estão recorrendo a terapias complementares, com a aromaterapia liderando o grupo[2]Fonte: Organização Mundial da Saúde, "Medicina Tradicional, Complementar e Integrativa," Organização Mundial da Saúde, who.int. O óleo essencial de rosa combina de forma única benefícios terapêuticos com um toque de luxo, uma combinação rara no âmbito das matérias-primas. Esse posicionamento único está impulsionando a ascensão do óleo de rosa em spas profissionais, produtos de difusão doméstica e marcas de bem-estar, todos os quais surgiram apenas nos últimos cinco anos. Uma tendência de crescimento fundamental frequentemente negligenciada é a mudança da aromaterapia à base de sintéticos para óleos naturais certificados. Os gestores de aquisições de spas e bem-estar estão elevando seus padrões, levando a um aumento na demanda por óleo de rosa tanto de grau alimentício quanto terapeuticamente padronizado. Destacando essa mudança no setor, a Robertet está programada para lançar o AQ3Rose CROP-G em 2025, um ingrediente de biotecnologia proveniente de Rosa chinensis, sublinhando uma tendência em direção a alternativas funcionais que atendem a volumes de aromaterapia conscientes do orçamento sem sacrificar a qualidade sensorial.

Posicionamento de rótulo limpo em cosméticos funcionais e bem-estar

As formulações de rótulo limpo estão se expandindo além da indústria alimentícia. O quadro regulatório em evolução da Regulamentação de Cosméticos da União Europeia, aliado aos padrões de certificação NATRUE, está liderando reformulações sistemáticas em cuidados com a pele. Isso é especialmente evidente nas linhas de produtos antienvelhecimento e clareamento, onde os benefícios do óleo de rosa, conhecido por suas propriedades antioxidantes e condicionadoras da pele, são agora clinicamente validados. Um estudo de 2025 publicado na MDPI destacou a alta bioatividade e o potencial antienvelhecimento do extrato de pétalas de Rosa damascena. Isso não apenas ressalta o respaldo científico dos ativos derivados de rosa, mas também reafirma seu apelo sensorial estabelecido. Em janeiro de 2024, a Bulgarian Rose Karlovo obteve a certificação orgânica da União Europeia para toda a sua linha de produtos. Esse marco ressalta uma mudança fundamental: a certificação em nível de marca é agora o padrão ouro para compradores de formulações premium, ofuscando as reivindicações tradicionais em nível de ingrediente. A conclusão estratégica? Produtores convencionais de óleo de rosa sem certificações de terceiros podem ver suas margens de lucro diminuírem. Isso é especialmente verdadeiro à medida que os cosméticos de massa-prestígio europeus exigem cada vez mais insumos orgânicos ou certificados pela NATRUE em suas especificações de aquisição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Conversão de Pétalas em Óleo | -1.8% | Lado da oferta global; mais agudo na Bulgária e na Turquia | Longo prazo (≥ 4 anos) |

| Sazonalidade da Colheita e Sensibilidade Climática | -1.4% | Europa (Bulgária), Turquia (Isparta), Oriente Médio e África (Marrocos) | Curto prazo (≤ 2 anos) |

| Risco de Adulteração e Custos de Verificação de Qualidade | -0.8% | Global; concentrado na Europa, América do Norte e regiões importadoras da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Pequena Área de Cultivo e Concentração de Fornecedores | -0.5% | Bulgária, Turquia e Marrocos são todas zonas de produção altamente concentradas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos requisitos de conversão de pétalas em óleo

Para produzir apenas 1 quilograma de rosa otto, a destilação a vapor de Rosa damascena exige cerca de 3 a 5 toneladas de pétalas recém-colhidas. Essa proporção permanece praticamente inalterada, independentemente dos insumos agrícolas ou da eficiência do processamento. Tal característica estrutural limita a elasticidade da oferta, tornando o óleo de rosa particularmente suscetível a picos de demanda e subsequentes aumentos de preços. Embora pesquisas revisadas por pares estejam validando métodos de extração avançados, como CO2 supercrítico, técnicas de poliol aprimoradas por ultrassom e solventes eutéticos profundos naturais, sua adoção comercial generalizada é dificultada pelos altos custos de capital e pela necessidade de processamento imediato das pétalas recém-colhidas. Esse cenário sugere que os benefícios da otimização de rendimento favorecerão predominantemente produtores bem capitalizados com instalações de destilaria de última geração, potencialmente agravando a divisão entre pequenos produtores artesanais e produtores industriais maiores no futuro previsível.

Sazonalidade da colheita e sensibilidade climática

A cada primavera, as rosas produtoras de óleo têm uma janela de colheita estreita de apenas 4 a 6 semanas. Essa janela é limitada a uma área geográfica específica onde a combinação certa de solo, clima e variedade aumenta a concentração de compostos aromáticos. Um prazo tão apertado representa riscos significativos: condições climáticas desfavoráveis durante esse curto período podem eliminar o fornecimento anual de uma região inteira. A colheita de 2025 na Bulgária destacou essa fragilidade. Uma onda de frio recorde em maio, combinada com geada em abril e granizo durante a temporada de colheita, reduziu a produção para 6.607 toneladas, uma queda acentuada em relação às mais de 10.000 toneladas do ano anterior. Os rendimentos de campo também foram estimados em 20 a 30% menores do que em 2024. Enquanto isso, a região de Isparta, na Turquia, enfrentou um declínio de rendimento de 30 a 35% devido à geada agrícola, conforme relatado pelo Diretor Geral da Gülbirlik em um comunicado à imprensa de 2025. Quando tanto a Bulgária quanto a Turquia, as duas principais nações produtoras, sofrem simultaneamente, como ocorreu em 2025, as flutuações de preços à vista se intensificam. Os compradores então enfrentam um atraso de 18 a 24 meses antes que a oferta se estabilize, uma consequência do ciclo de produção da cultura perene.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância da Rosa Damascena Mascara uma Mistura de Oferta em Mudança

Em 2025, a Rosa Damascena dominou o mercado de óleo de rosa, capturando uma participação notável de 73,91%. Essa posição dominante é atribuída ao seu papel proeminente em fragrâncias finas e cuidados com a pele de luxo, sustentada por uma infraestrutura robusta que abrange as regiões de Plovdiv, Stara Zagora e Pazardzhik na Bulgária, bem como a província de Isparta na Turquia. A liderança da espécie está ancorada em seu perfil cromatográfico estabelecido. Notavelmente, de acordo com os padrões ISO 9842:2024, o citronelol e o geraniol, que as casas de fragrâncias priorizam para a consistência da formulação, tipicamente constituem 60 a 75% de sua composição[3]Fonte: Organização Internacional de Normalização, "ISO 9842:2024 Óleo de Rosa," ISO, iso.org. Em 2024, a Bulgária contava com 73 processadores de rosa e 53 destilarias, coletivamente excedendo uma capacidade anual de 15.000 toneladas. Concomitantemente, a região de Isparta, na Turquia, conforme relatado pela Gülbirlik, a cooperativa nacional turca de rosa e óleo de rosa, era responsável por aproximadamente 65% da produção global de óleo de rosa. Embora essa infraestrutura concentrada na Bulgária e na Turquia limite a flexibilidade da oferta, ela simultaneamente confere às rosas de origem búlgara prêmios de Indicação Geográfica Protegida (IGP), estabelecendo pisos de preços que regiões rivais não conseguem igualar.

A Rosa Centifolia está emergindo como o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 8,26% de 2026 a 2031. Esse aumento é impulsionado por um revival do cultivo de centifolia em Grasse, atendendo aos mercados de perfumaria de nicho e luxo. Enquanto isso, a Rosa Gallica, tradicionalmente favorecida para o absoluto de rosa na perfumaria francesa, ocupa um segmento de nicho, sustentada por seu apelo patrimonial e pela demanda de fabricantes artesanais de fragrâncias da União Europeia. Outras espécies de rosa estão ganhando tração de produtores emergentes em Marrocos, Irã, Índia e China. Notavelmente, a região de Kelaa M'Gouna, em Marrocos, está firmando sua posição no segmento de formulação de mercado intermediário. No entanto, é essencial notar que o ressurgimento da Rosa Centifolia não é apenas um empreendimento comercial. Está sendo impulsionado por investimentos substanciais das principais casas de fragrâncias na infraestrutura agrícola de Grasse, sublinhando uma estratégia centrada na segurança do fornecimento em detrimento de meros ganhos econômicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Natureza: Subsegmento Orgânico Avança com Impulso de Certificação

Em 2025, o segmento Convencional dominou o mercado de óleo de rosa, representando 83,62% da participação de mercado. Essa tendência ressalta a prevalência histórica da produção por destilação a vapor na Bulgária e na Turquia, regiões onde os protocolos orgânicos certificados ainda não foram implementados de forma consistente. No entanto, o subsegmento Orgânico está em ascensão, com um CAGR de 9,11% para o período de 2026 a 2031, tornando-o o segmento de crescimento mais rápido. Esse aumento é amplamente impulsionado por maiores exigências de certificação de compradores de cosméticos da União Europeia, marcas de bem-estar direto ao consumidor e fabricantes de produtos de aromaterapia. A Alteya Organics, situada no Vale das Rosas da Bulgária e com certificações da USDA, NATRUE e Orgânico da União Europeia, exemplifica o tipo de produtor que colhe as recompensas. Com compradores buscando cada vez mais o status orgânico verificado por terceiros, autenticado pelo Instituto de Pesquisa para Rosas, Plantas Aromáticas e Medicinais nomeado pelo Governo búlgaro, as credenciais da Alteya lhe conferem uma vantagem distinta na obtenção de contratos com marcas premium. Ilustrando ainda mais essa tendência, a Bulgarian Rose Karlovo conquistou sua certificação orgânica da União Europeia para toda a sua linha de produtos em janeiro de 2024. Esse movimento ressalta uma estratégia de certificação em nível de marca, que produtores búlgaros de médio porte estão adotando para fortalecer sua posição de mercado frente à crescente concorrência da Turquia e do Marrocos.

No mercado atual, o prêmio orgânico transcende o mero apelo de marketing; está evoluindo para um critério de aquisição inegociável em vários setores de alto valor. As regulamentações europeias sobre cosméticos de rótulo limpo, em conjunto com os padrões de certificação em múltiplos níveis da NATRUE, estão progressivamente refinando o grupo de fornecedores elegíveis para contratos de formulação de elite. Produtores arraigados em métodos convencionais, sem um roteiro para a transição para o orgânico ou para obter certificações de terceiros, correm o risco de serem relegados a aplicações de grau de commodity. Isso inclui aromatização de alimentos, produtos para o lar e blends de aromaterapia econômicos, arenas onde a alavancagem de preços é notavelmente diminuída. Além disso, a transição para o orgânico não apenas alinha os produtores com as regulamentações de cosméticos orgânicos da União Europeia, mas também amplifica seu potencial de crescimento, dado o peso regulatório por trás do florescente segmento orgânico.

Por Uso Final: Cuidados Pessoais Lidera, Aromaterapia Perturba

Em 2025, o setor de Cuidados Pessoais e Cosméticos comandou uma participação de 34,01% do mercado de óleo de rosa, aproveitando o duplo papel do óleo de rosa como ingrediente sensorial e ativo em séruns de alto padrão, óleos faciais e tônicos. Respaldado pela pesquisa MDPI de 2025, as propriedades do óleo de rosa, que vão desde a atividade antioxidante até o condicionamento da barreira cutânea e efeitos antienvelhecimento, capacitam as marcas a comercializá-lo tanto como um ativo potente quanto como uma fragrância de rótulo limpo, capitalizando seu apelo funcional e sensorial. As Fragrâncias Finas e a Perfumaria, com a Rosa damascena como a nota de coração por excelência, continuam a deter uma participação fundamental. Esse segmento se beneficia da expansão global dos canais de perfumaria de nicho, especialmente entre consumidores abastados na Europa e na Ásia-Pacífico. Enquanto isso, os setores Farmacêutico e de Alimentos e Bebidas desfrutam de uma demanda estável, embora de nicho, seja nas tradições culinárias de água de rosas do Oriente Médio e África, seja em produtos farmacêuticos de aromaterapia voltados para o bem-estar. Os Produtos para o Lar apresentam crescimento modesto, impulsionado por um posicionamento de fragrância natural premium em linhas de cuidados domésticos.

A Aromaterapia e o Bem-Estar estão emergindo como o segmento de crescimento mais rápido, com um CAGR de 8,73% para 2026 a 2031. Esse aumento é impulsionado por maior conscientização sobre saúde mental, uma crescente adoção do bem-estar holístico e a premiumização de produtos terapêuticos para o lar. Notavelmente, a Organização Mundial da Saúde destaca que mais de 40% dos adultos em nações desenvolvidas adotaram terapias complementares, sublinhando uma demanda que transcende tendências passageiras do consumidor. Uma distinção fundamental no crescimento desse segmento é a crescente sofisticação dos compradores. Eles estão optando por óleos de grau terapêutico verificados por GCMS em detrimento dos de grau commodity, elevando os preços médios de venda e posicionando esse segmento como a avenida de crescimento mais lucrativa para produtores exigentes.

Análise Geográfica

Em 2025, a Europa comandou uma participação dominante de 36,4% do mercado de óleo de rosa, consolidando seu status como o principal contribuinte regional por valor. Essa proeminência é atribuída à robusta infraestrutura de fornecimento da região, suas raízes históricas na perfumaria e às rigorosas regulamentações que regem os ingredientes cosméticos naturais. Mercados-chave como França, Alemanha e Reino Unido, sede de grandes casas de fragrâncias e de uma demanda por beleza premium, desempenham um papel fundamental. A importância de Grasse, com seu cultivo, extração e desenvolvimento de fragrâncias interligados, ressalta os retornos de investimento da região. Iniciativas como o projeto Campus 52 de naturais da Givaudan e o campo experimental de 2026 da IFF destacam a estratégia da Europa: fortalecer sua posição no mercado de óleo de rosa gerenciando diretamente os ecossistemas de ingredientes naturais, indo além da mera aquisição.

A Ásia-Pacífico está emergindo como a região de crescimento mais rápido no mercado de óleo de rosa, com projeção de crescimento a um CAGR robusto de 9,0% de 2026 a 2031. Países como China, Coreia do Sul, Japão e Índia estão testemunhando um aumento na demanda, impulsionado pelo aumento da renda disponível e por um apetite crescente por beleza premium, bem-estar natural e ingredientes de fragrância rastreáveis. A China desempenha um papel duplo no cenário comercial: é não apenas um produtor emergente, aprofundando-se na extração orientada por pesquisa, mas também um importador significativo de óleo de rosa búlgaro e turco, atendendo ao seu mercado premium. Enquanto isso, Japão e Coreia do Sul priorizam óleos de origem certificada, e a Índia se beneficia de seu setor doméstico de cuidados pessoais em expansão e de uma rica tradição no processamento de rosas.

Embora a América do Sul permaneça um participante menor no mercado de óleo de rosa, países como Brasil, Colômbia e Argentina estão se voltando cada vez mais para ingredientes de fragrância naturais para sua produção doméstica de cuidados pessoais. O Oriente Médio e a África testemunham uma demanda consistente, especialmente dos Emirados Árabes Unidos, Arábia Saudita, Egito, Marrocos e Turquia, onde o significado cultural da perfumaria e dos cosméticos à base de rosa é profundo. O Marrocos, com sua produção estabelecida de Rosa damascena em Kelaa M'Gouna, desempenha um papel duplo como fornecedor e consumidor. A Turquia é particularmente notável, apresentando uma combinação de robusta demanda doméstica e capacidades de produção significativas, com a Gülbirlik destacando que a região de Isparta sozinha representa quase 65% da produção global de óleo de rosa.

Cenário Competitivo

Embora o mercado de óleo de rosa comece fragmentado na fase de cultivo, ele se consolida rapidamente à medida que o material passa para o processamento, comércio, mistura e formulação. Em 2024, a Bulgária contava com 2.989 cultivadores de rosa, um cenário espelhado por estruturas de pequenos agricultores na Turquia, Marrocos e outras nações produtoras. Apesar dessa extensa base de cultivadores, os principais participantes de fragrâncias como Givaudan, DSM-Firmenich, IFF, Robertet e Symrise exercem influência significativa sobre a demanda a jusante. Eles fazem isso gerenciando relacionamentos de fornecimento, estabelecendo padrões técnicos e garantindo o acesso de clientes nos âmbitos de fragrâncias finas e cosméticos de prestígio. Consequentemente, embora muitos produtores participem da cadeia de fornecimento, apenas alguns selecionados ditam a qualificação, mistura e venda dos volumes mais valiosos. Essa dinâmica resulta em um mercado de óleo de rosa caracterizado pela produção generalizada de matéria-prima, mas por uma captura concentrada de valor premium.

Manobras estratégicas recentes destacam a mudança dos principais participantes em direção à segurança do fornecimento em vez de meramente competir por preço. Em maio de 2026, a IFF lançou um novo campo experimental para LMR Naturals em Grasse, enfatizando o cultivo direto de espécies-chave de perfumaria, incluindo a rosa. A inauguração do Campus 52 da Givaudan em Grasse, um centro para fragrâncias naturais, processará mais de 100 ingredientes, notavelmente a Rose de Mai, fortalecendo sua dominância no desenvolvimento e fornecimento de naturais. Da mesma forma, a colaboração da Symrise com o Groupe Neroli em Grasse ressalta o valor das parcerias de cultivo, melhorando o acesso a fornecimentos de origem certificada.

A Robertet está se reinventando por meio da inovação, como evidenciado por sua parceria AQ3Rose CROP-G, sinalizando um forte interesse em ingredientes de biotecnologia derivados de rosa. Esses ingredientes são particularmente procurados em aplicações onde os fornecimentos naturais são caros ou escassos. Concomitantemente, a introdução da ISO 9842:2024 e mandatos de autenticação mais amplos está escalando os custos operacionais para aqueles que carecem de sistemas de qualidade robustos, marginalizando assim fornecedores marginais. As preocupações com adulteração amplificam ainda mais a vantagem para empresas que oferecem testes rigorosos e rastreabilidade, especialmente ao atender clientes premium na Europa, América do Norte e Ásia-Pacífico. Assim, embora o mercado de óleo de rosa permaneça acessível a produtores menores, as posições mais vantajosas são cada vez mais ocupadas por fornecedores e casas de fragrâncias hábeis em combinar proveniência, certificação e estratégias de fornecimento de longo prazo.

Líderes do Setor de Óleo de Rosa

-

Givaudan SA

-

Firmenich International SA

-

Symrise AG

-

International Flavors & Fragrances Inc.

-

Robertet SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: LMR by IFF inaugurou um novo campo experimental em Grasse, França, preservando o cultivo de espécies icônicas de perfumaria, incluindo a rosa ao lado de jasmim, tuberosa e íris. A instalação foi adquirida do agricultor Constant Viale e combina práticas de agricultura orgânica com iniciativas de biodiversidade, posicionando a IFF-LMR para garantir rosas de origem em Grasse e outros naturais para formulações de fragrâncias premium.

- Abril de 2026: A Givaudan adquiriu participação majoritária na Eurofragance, uma casa de fragrâncias finas sediada em Barcelona, representando aproximadamente CHF 185 milhões em vendas anuais incrementais pro forma. O acordo, sujeito a processos regulatórios, fortalece a presença de fragrâncias finas da Givaudan em mercados regionais de alto crescimento e faz parte de sua estratégia 2030 para expandir o alcance de clientes locais e regionais.

- Fevereiro de 2026: A Givaudan anunciou um investimento de CHF 55 milhões (EUR 60,3 milhões) no Campus 52, um novo centro de excelência para ingredientes de fragrâncias naturais em Grasse, com previsão de abertura no primeiro trimestre de 2028. A instalação consolidará agronomia, inovação, operações e perfumaria em um único local e processará mais de 100 ingredientes naturais, incluindo Rose de Mai e jasmim.

Escopo do Relatório Global do Mercado de Óleo de Rosa

O óleo de rosa é o óleo essencial volátil extraído das pétalas frescas de várias espécies de rosa. O Mercado de Óleo de Rosa é segmentado por fonte, natureza, uso final e geografia. Por fonte, o mercado é segmentado em Rosa damascena, Rosa centifolia, Rosa gallica e outras espécies de rosa. Por natureza, o mercado é segmentado em convencional e orgânico. Por uso final, o mercado é segmentado em cuidados pessoais e cosméticos, fragrâncias finas e perfumaria, aromaterapia e bem-estar, alimentos e bebidas, produtos farmacêuticos, produtos para o lar e outros usos finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Rosa Damascena |

| Rosa Centifolia |

| Rosa Gallica |

| Outras Espécies de Rosa |

| Convencional |

| Orgânico |

| Cuidados Pessoais e Cosméticos |

| Fragrâncias Finas e Perfumaria |

| Aromaterapia e Bem-Estar |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Produtos para o Lar |

| Outros Usos Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Fonte | Rosa Damascena | |

| Rosa Centifolia | ||

| Rosa Gallica | ||

| Outras Espécies de Rosa | ||

| Natureza | Convencional | |

| Orgânico | ||

| Uso Final | Cuidados Pessoais e Cosméticos | |

| Fragrâncias Finas e Perfumaria | ||

| Aromaterapia e Bem-Estar | ||

| Alimentos e Bebidas | ||

| Produtos Farmacêuticos | ||

| Produtos para o Lar | ||

| Outros Usos Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de óleo de rosa e com que rapidez está crescendo?

O mercado de óleo de rosa estava em USD 447,4 milhões em 2026 e tem previsão de atingir USD 647,8 milhões até 2031 a um CAGR de 7,7%.

Qual segmento de fonte lidera a demanda global por óleo de rosa?

A Rosa Damascena liderou a composição de fontes com 73,9% de participação em 2025 porque possui o perfil de perfumaria mais forte e a base de produção mais profunda na Bulgária e na Turquia.

Por que o óleo de rosa orgânico está ganhando atenção mais rapidamente do que o fornecimento convencional?

O orgânico está projetado para crescer a um CAGR de 9,1% até 2031 porque compradores de cosméticos, bem-estar e aromaterapia buscam cada vez mais certificação de terceiros e origem rastreável.

Qual categoria de uso final gera mais receita para os fornecedores de óleo de rosa?

Cuidados Pessoais e Cosméticos detinham 34,0% da demanda em 2025, sustentados pelo papel do óleo de rosa em cuidados com a pele, óleos faciais, tônicos e formulações de beleza premium.

Página atualizada pela última vez em: