Taille et part du marché de l'huile de rose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 447.38 Millions de dollars américains |

| Taille du Marché (2031) | 647.82 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

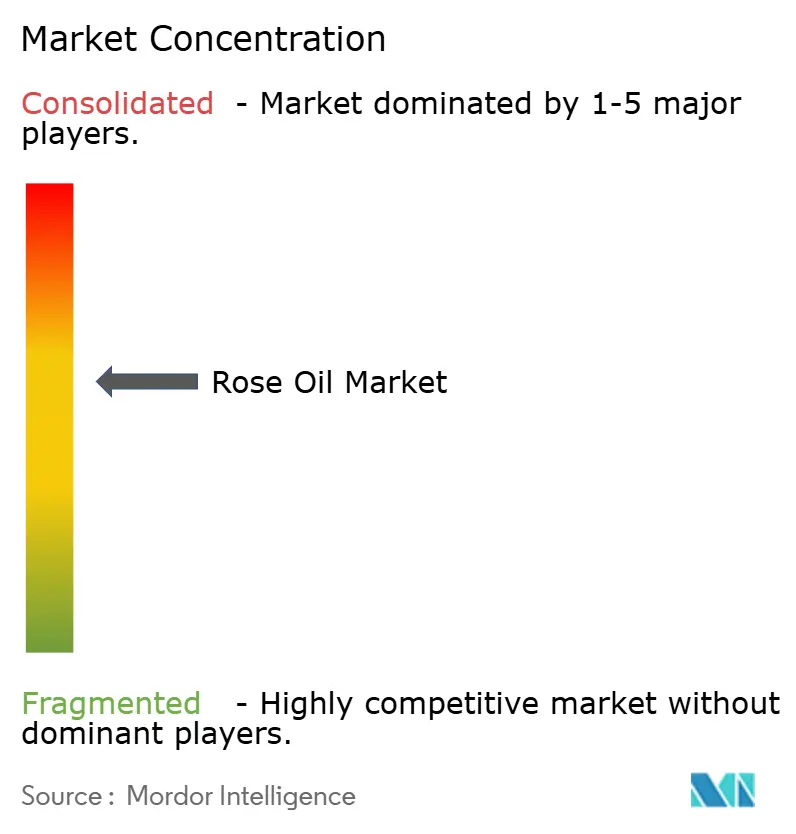

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile de rose par Mordor Intelligence

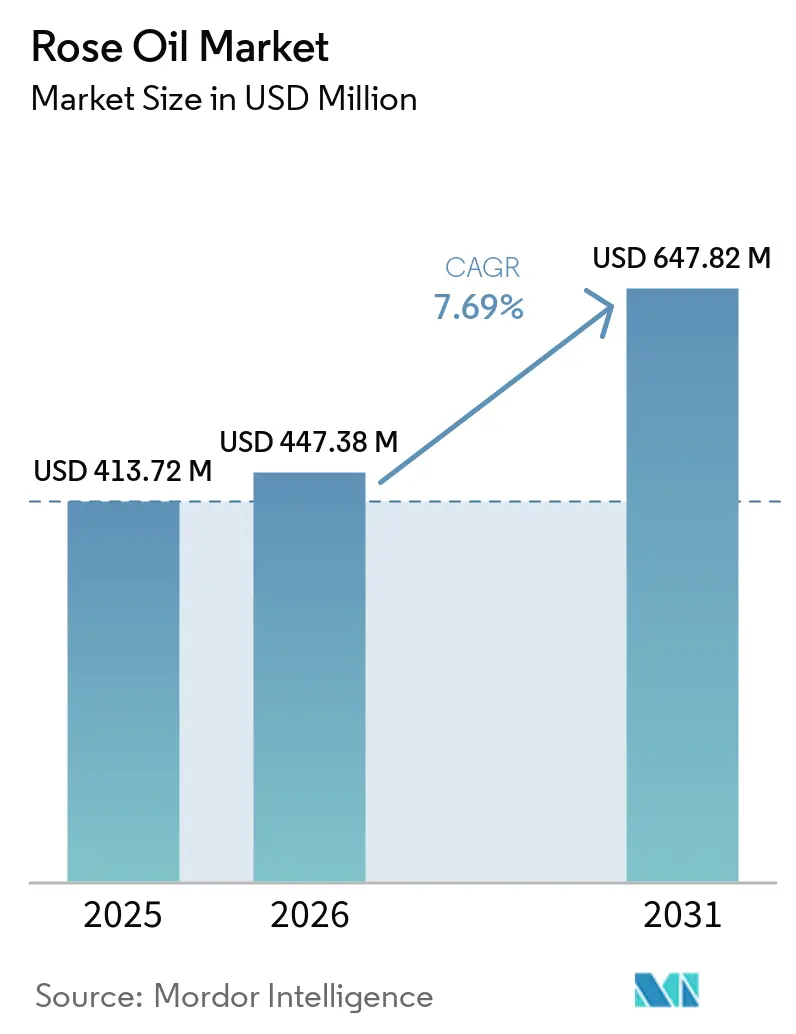

La taille du marché de l'huile de rose devrait s'étendre de 413,7 millions USD en 2025 et 447,4 millions USD en 2026 à 647,8 millions USD d'ici 2031, enregistrant un TCAC de 7,7 % entre 2026 et 2031. La demande croissante d'huile de rose peut être attribuée aux marques de parfumerie, de soins de la peau et de bien-être qui optent de plus en plus pour des ingrédients botaniques certifiés plutôt que pour des ingrédients synthétiques. Cette tendance est particulièrement prononcée dans les formulations haut de gamme, où les consommateurs sont prêts à payer une prime pour des intrants authentifiés issus de Rosa damascena et de Rosa centifolia, mettant souvent en avant l'histoire de leur origine dans le positionnement de leurs produits. La dynamique du marché de l'huile de rose est également influencée par une offre contrainte en Bulgarie et en Turquie. Ici, des récoltes plus faibles en 2025 ont accentué les risques d'approvisionnement, incitant les acheteurs à nouer des relations d'approvisionnement à long terme. En réponse, les grandes maisons de parfumerie canalisent leurs investissements dans la culture, la transformation et la traçabilité. Cette stratégie sécurise non seulement l'accès aux matières premières authentifiées, mais amplifie également leur avantage concurrentiel au-delà de la simple échelle d'achat. Les préoccupations relatives à l'adultération ont encore réduit les canaux d'approvisionnement, favorisant les fournisseurs qui respectent des normes strictes de vérification de la qualité. Cette attention portée à la qualité a conduit à des primes élevées pour les producteurs conformes sur l'ensemble du marché de l'huile de rose.

Principaux enseignements du rapport

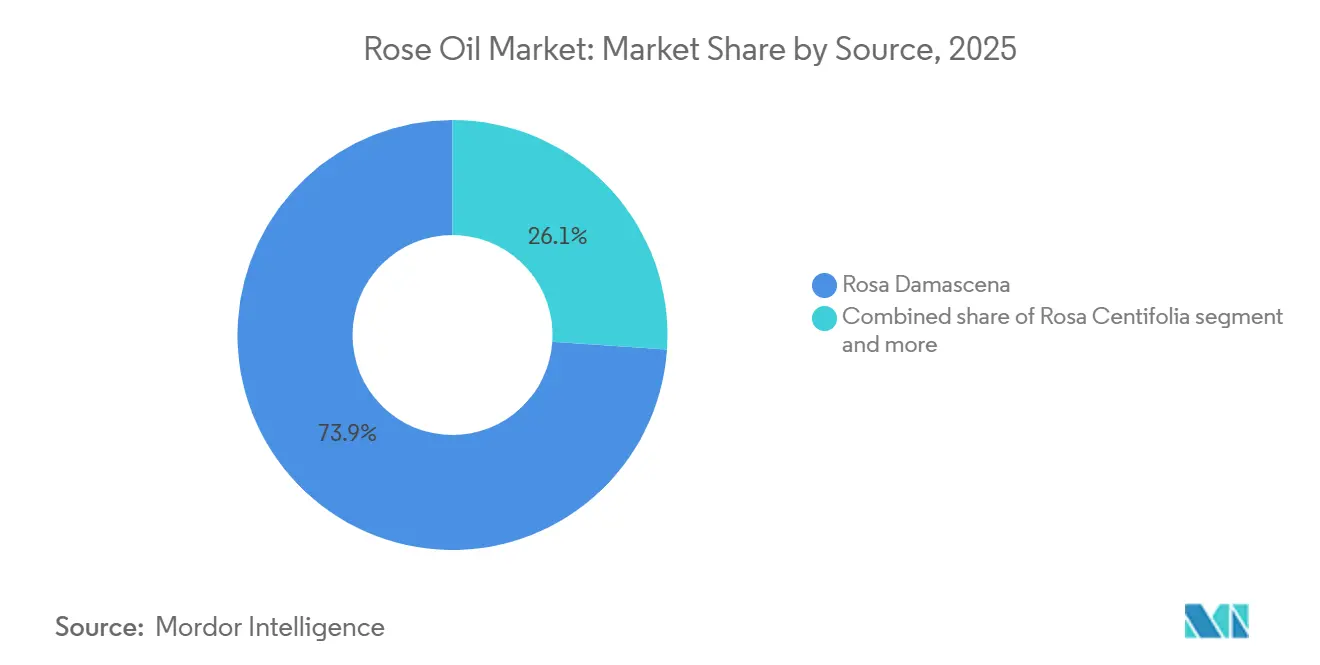

- Par source, Rosa Damascena représentait la plus grande part du marché de l'huile de rose, à 73,9 % en 2025, tandis que Rosa Centifolia devrait croître au TCAC le plus rapide de 8,3 % durant la période 2026-2031.

- Par nature, les produits conventionnels ont conservé 83,6 % de part du marché de l'huile de rose en 2025, tandis que les produits biologiques devraient se développer à un TCAC de 9,1 % jusqu'en 2031.

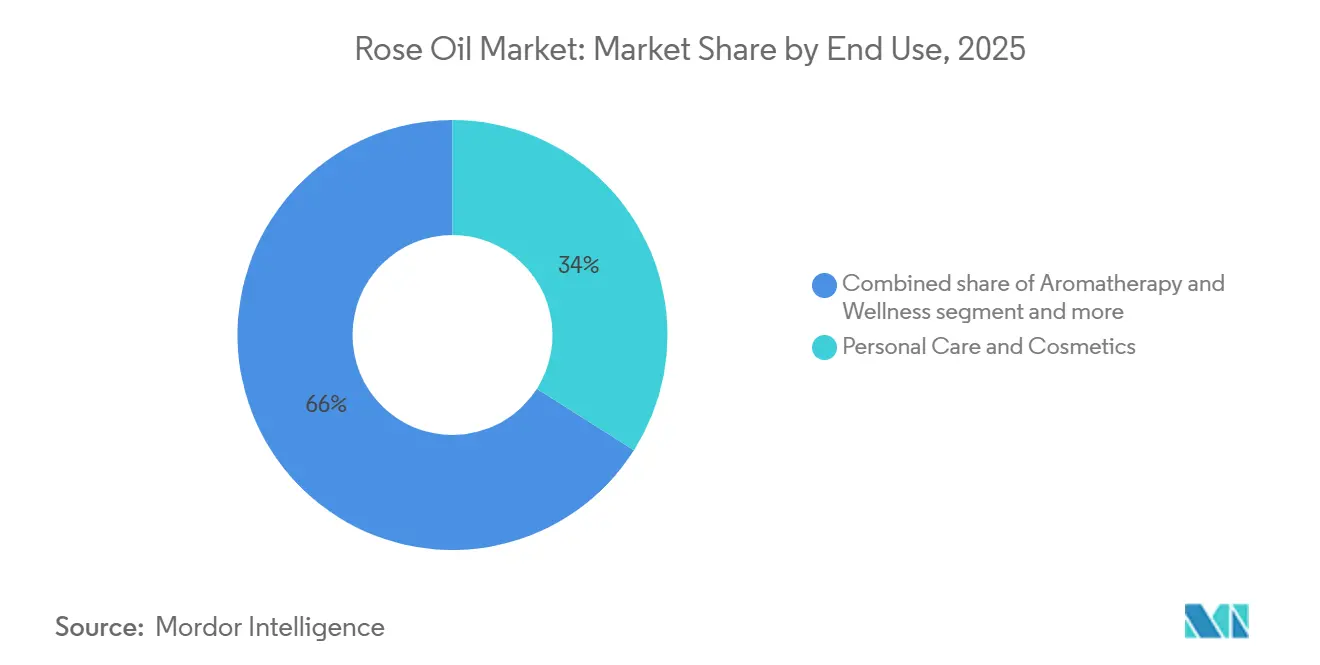

- Par utilisation finale, les soins personnels et cosmétiques représentaient la plus grande part du marché de l'huile de rose, à 34,0 % en 2025, tandis que l'aromathérapie et le bien-être devraient croître au TCAC le plus rapide de 8,7 % durant la période 2026-2031.

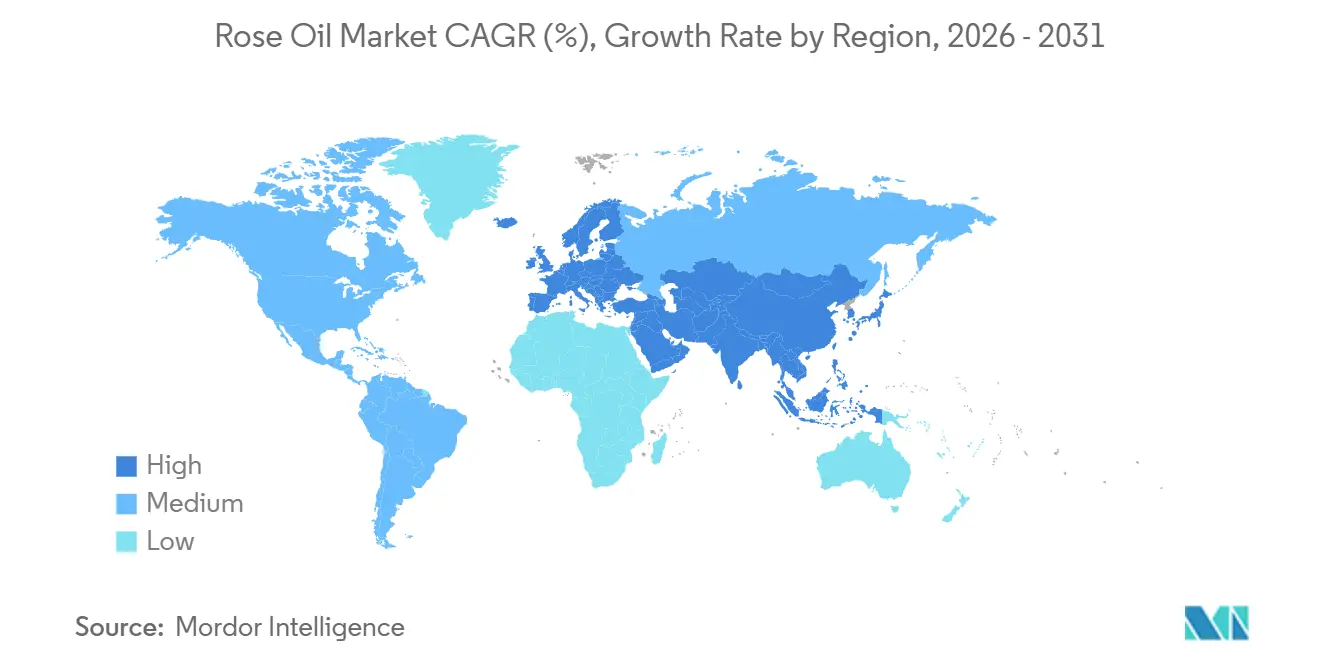

- Par géographie, l'Europe représentait la plus grande part du marché de l'huile de rose, à 36,4 % en 2025, tandis que l'Asie-Pacifique devrait croître au TCAC le plus rapide de 9,0 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'huile de rose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients de parfumerie naturels et biologiques | +2.1% | Mondial, avec une concentration de la demande en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des soins de la peau haut de gamme et de la parfumerie de niche | +1.8% | Europe et Amérique du Nord en tête ; débordement vers l'Asie-Pacifique et le Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Croissance de la consommation en aromathérapie et en soins personnels | +1.4% | L'Asie-Pacifique et l'Amérique du Nord en tête, croissance dans toutes les régions | Court terme (≤ 2 ans) |

| Positionnement sur l'étiquette propre dans les cosmétiques fonctionnels et le bien-être | +1.1% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Optimisation des rendements grâce à l'extraction avancée et au fractionnement | +0.6% | Europe (Bulgarie, Turquie, France), Asie-Pacifique (Chine) | Long terme (≥ 4 ans) |

| Traçabilité et approvisionnement éthique comme facteur de différenciation de marque | +0.4% | Europe (conformité REACH/CSRD), Amérique du Nord et marchés premium d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients de parfumerie naturels et biologiques

Les marques de parfumerie accordent une priorité croissante aux ingrédients botaniques certifiés, les élevant de simples choix de style de vie à des normes de formulation essentielles. Un rapport de mai 2026 des Echos a mis en lumière un renouveau de la production de Rosa centifolia dans l'écosystème des naturels de Grasse. Autrefois au bord de l'extinction avec seulement 59 tonnes en 2011, la production a connu un renouveau grâce aux investissements de plusieurs grandes maisons de parfumerie qui reviennent dans la région. Ce redressement témoigne d'une forte conviction institutionnelle dans la demande soutenue d'ingrédients naturels. Les facteurs réglementaires jouent un rôle dans ce rebond : l'enregistrement REACH de l'UE et les nouvelles obligations de reporting CSRD rendent presque obligatoire l'utilisation d'ingrédients botaniques à source vérifiée dans les formulations haut de gamme[1]Source : Union européenne, « Règles REACH et de rapport sur la durabilité des entreprises », Union européenne, europa.eu, ce qui signifie que les marques dépourvues de chaînes d'approvisionnement naturelles certifiées risquent d'être écartées des achats de luxe européens. Ce changement n'est pas seulement significatif ; il fait renaître Rosa centifolia de l'obsolescence vers une culture active.

Expansion des soins de la peau haut de gamme et de la parfumerie de niche

À l'échelle mondiale, les parfumeries haut de gamme et de niche surpassent les parfums grand public, portées par la préférence des consommateurs à hauts revenus pour des formulations à provenance unique et à origine unique. L'huile de rose, note de cœur incontournable des parfums de luxe, se négocie à prix élevé. En 2024, les prix de l'huile de rose certifiée de Bulgarie, tels que rapportés par la BCCI Bulgarie, oscillaient entre 9 500 USD et 16 050 USD par kilogramme, soulignant l'engagement des acheteurs envers des origines authentifiées. La démarche stratégique de Givaudan en 2026 consistant à acquérir une participation majoritaire dans Eurofragance, une maison de parfumerie fine, a ajouté environ 185 millions CHF de ventes annuelles pro forma à son portefeuille. Cela souligne la tendance des grands groupes de parfumerie à amplifier leurs offres de parfumerie fine pour exploiter ce segment lucratif. Par ailleurs, un changement notable vers l'intégration verticale est évident : les marques de luxe et leurs fournisseurs d'ingrédients, comme Lancôme avec sa production de roses sur 7 hectares à Grasse et le champ expérimental 2026 d'IFF pour LMR Naturals, se disputent les espaces de culture limités dans les zones de culture patrimoniales traditionnelles.

Croissance de la consommation en aromathérapie et en soins personnels

Selon l'Organisation mondiale de la Santé, plus de 40 % des adultes dans les pays développés se tournent vers les thérapies complémentaires, l'aromathérapie étant en tête[2]Source : Organisation mondiale de la Santé, « Médecine traditionnelle, complémentaire et intégrative », Organisation mondiale de la Santé, who.int. L'huile essentielle de rose associe de manière unique des bienfaits thérapeutiques à une touche de luxe, une combinaison rare dans le domaine des matières premières. Ce positionnement unique stimule l'essor de l'huile de rose dans les spas professionnels, les produits de diffusion à domicile et les marques de bien-être, qui ont tous émergé au cours des cinq dernières années. Une tendance de croissance clé souvent négligée est le passage de l'aromathérapie à base synthétique aux huiles naturelles certifiées. Les responsables des achats dans les spas et le bien-être élèvent leurs standards, entraînant une hausse de la demande d'huile de rose de qualité alimentaire et thérapeutiquement normalisée. Illustrant ce changement dans le secteur, Robertet s'apprête à lancer AQ3Rose CROP-G en 2025, un ingrédient biotechnologique issu de Rosa chinensis, soulignant une évolution vers des alternatives fonctionnelles répondant aux volumes d'aromathérapie soucieux des coûts sans sacrifier la qualité sensorielle.

Positionnement sur l'étiquette propre dans les cosmétiques fonctionnels et le bien-être

Les formulations à étiquette propre s'étendent au-delà du secteur alimentaire. Le cadre réglementaire évolutif de l'UE en matière de cosmétiques, associé aux normes de certification NATRUE, est à l'avant-garde des reformulations systématiques dans les soins de la peau. Cela est particulièrement évident dans les gammes de produits anti-âge et éclaircissants, où les bienfaits de l'huile de rose, connue pour ses propriétés antioxydantes et de conditionnement de la peau, sont désormais validés cliniquement. Une étude de 2025 publiée dans MDPI a mis en évidence la haute bioactivité et le potentiel anti-âge de l'extrait de pétales de Rosa damascena. Cela souligne non seulement le soutien scientifique des actifs dérivés de la rose, mais réaffirme également leur attrait sensoriel établi. En janvier 2024, Bulgarian Rose Karlovo a obtenu la certification biologique de l'UE pour l'ensemble de sa gamme de produits. Cette étape souligne un changement crucial : la certification au niveau de la marque est désormais la référence absolue pour les acheteurs de formulations haut de gamme, éclipsant les revendications traditionnelles au niveau des ingrédients. La conclusion stratégique ? Les producteurs d'huile de rose conventionnelle dépourvus de certifications tierces pourraient voir leurs marges bénéficiaires se réduire. Cela est particulièrement vrai alors que les cosmétiques mass-prestige européens exigent de plus en plus des intrants biologiques ou certifiés NATRUE dans leurs cahiers des charges d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées de conversion pétales-huile | -1.8% | Côté offre mondial ; plus aigu en Bulgarie et en Turquie | Long terme (≥ 4 ans) |

| Saisonnalité des récoltes et sensibilité aux conditions météorologiques | -1.4% | Europe (Bulgarie), Turquie (Isparta), Moyen-Orient et Afrique (Maroc) | Court terme (≤ 2 ans) |

| Risque d'adultération et coûts de vérification de la qualité | -0.8% | Mondial ; concentré en Europe, en Amérique du Nord et dans les régions importatrices d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Faible empreinte de culture et concentration des fournisseurs | -0.5% | La Bulgarie, la Turquie et le Maroc sont tous des zones de production très concentrées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées de conversion pétales-huile

Pour produire seulement 1 kilogramme de rose otto, la distillation à la vapeur de Rosa damascena nécessite environ 3 à 5 tonnes de pétales fraîchement récoltés. Ce ratio reste largement inchangé, indépendamment des intrants agricoles ou de l'efficacité du traitement. Une telle caractéristique structurelle limite l'élasticité de l'offre, rendant l'huile de rose particulièrement vulnérable aux pics de demande et aux hausses de prix qui s'ensuivent. Bien que des recherches évaluées par des pairs valident des méthodes d'extraction avancées telles que le CO2 supercritique, les techniques polyol assistées par ultrasons et les solvants eutectiques profonds naturels, leur adoption commerciale généralisée est entravée par des coûts d'investissement élevés et la nécessité d'un traitement immédiat des pétales fraîchement récoltés. Ce scénario suggère que les avantages de l'optimisation des rendements profiteront principalement aux producteurs bien capitalisés disposant d'installations de distillerie de pointe, ce qui pourrait exacerber le fossé entre les petits artisans et les grands producteurs industriels dans un avenir prévisible.

Saisonnalité des récoltes et sensibilité aux conditions météorologiques

Chaque printemps, les roses à huile disposent d'une fenêtre de récolte étroite de seulement 4 à 6 semaines. Cette fenêtre est limitée à une zone géographique spécifique où la bonne combinaison de sol, de climat et de variété améliore la concentration des composés aromatiques. Un délai aussi serré présente des risques importants : des conditions météorologiques défavorables durant cette courte période peuvent anéantir l'approvisionnement annuel d'une région entière. La récolte 2025 en Bulgarie a mis en évidence cette fragilité. Un froid record en mai, associé à un gel en avril et à de la grle pendant la saison de cueillette, a réduit la production à 6 607 tonnes, une chute marquée par rapport aux plus de 10 000 tonnes de l'année précédente. Les rendements au champ ont également été estimés à 20 à 30 % inférieurs à ceux de 2024. Pendant ce temps, la région d'Isparta en Turquie a subi une baisse de rendement de 30 à 35 % due au gel agricole, comme l'a rapporté le directeur général de Gülbirlik dans un communiqué de presse de 2025. Lorsque la Bulgarie et la Turquie, les deux principales nations productrices, souffrent simultanément, comme ce fut le cas en 2025, les fluctuations des prix au comptant s'intensifient. Les acheteurs font alors face à un délai de 18 à 24 mois avant que l'offre se stabilise, conséquence du cycle de production de la culture pérenne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination de Rosa Damascena masque un mix d'approvisionnement en mutation

En 2025, Rosa Damascena dominait le marché de l'huile de rose, captant une part notable de 73,91 %. Cette position dominante est attribuée à son rôle prééminent dans les parfums fins et les soins de la peau de luxe, soutenu par une infrastructure robuste couvrant les régions bulgares de Plovdiv, Stara Zagora et Pazardzhik, ainsi que la province turque d'Isparta. Le leadership de l'espèce est ancré dans son profil chromatographique établi. Notamment, selon les normes ISO 9842:2024, le citronellol et le géraniol, que les maisons de parfumerie privilégient pour la cohérence des formulations, constituent généralement 60 à 75 % de sa composition[3]Source : Organisation internationale de normalisation, « ISO 9842:2024 Huile de rose », ISO, iso.org. En 2024, la Bulgarie comptait 73 transformateurs de roses et 53 distilleries, dépassant collectivement une capacité annuelle de 15 000 tonnes. Parallèlement, la région d'Isparta en Turquie, selon Gülbirlik, la coopérative nationale turque de la rose et de l'huile de rose, était responsable d'environ 65 % de la production mondiale d'huile de rose. Bien que cette infrastructure concentrée en Bulgarie et en Turquie limite la flexibilité de l'offre, elle confère simultanément aux roses d'origine bulgare des primes d'Indication Géographique Protégée (IGP), établissant des prix planchers que les régions concurrentes ne peuvent égaler.

Rosa Centifolia émerge comme le segment à la croissance la plus rapide, avec un TCAC projeté de 8,26 % de 2026 à 2031. Cette progression est alimentée par un renouveau de la culture de la centifolia à Grasse, répondant aux marchés de la parfumerie de niche et de luxe. Pendant ce temps, Rosa Gallica, traditionnellement prisée pour l'absolu de rose en parfumerie française, occupe un segment de niche, soutenu par son attrait patrimonial et la demande des artisans parfumeurs de l'UE. D'autres espèces de roses gagnent du terrain auprès des producteurs émergents au Maroc, en Iran, en Inde et en Chine. Notamment, la région de Kelaa M'Gouna au Maroc s'impose progressivement dans l'arène des formulations de milieu de gamme. Cependant, il est essentiel de noter que le renouveau de Rosa Centifolia n'est pas uniquement une démarche commerciale. Il est soutenu par des investissements substantiels des grandes maisons de parfumerie dans l'infrastructure agricole de Grasse, soulignant une stratégie axée sur la sécurité de l'approvisionnement plutôt que sur de simples gains économiques.

Par nature : le sous-segment biologique prend de l'avance grâce à la dynamique de certification

En 2025, le segment conventionnel dominait le marché de l'huile de rose, représentant 83,62 % de la part de marché. Cette tendance souligne la prévalence historique de la production par distillation à la vapeur en Bulgarie et en Turquie, régions où les protocoles biologiques certifiés n'ont pas encore été mis en œuvre de manière cohérente. Pourtant, le sous-segment biologique est en hausse, affichant un TCAC de 9,11 % pour la période 2026-2031, ce qui en fait le segment à la croissance la plus rapide. Cette progression est largement alimentée par des exigences de certification accrues de la part des acheteurs de cosmétiques de l'UE, des marques de bien-être en vente directe aux consommateurs et des fabricants de produits d'aromathérapie. Alteya Organics, située dans la Vallée des Roses bulgare et bénéficiant des certifications USDA, NATRUE et Biologique UE, illustre le type de producteur qui en récolte les fruits. Les acheteurs recherchant de plus en plus un statut biologique vérifié par des tiers, authentifié par l'Institut de recherche gouvernemental bulgare pour les roses, les plantes aromatiques et médicinales, les accréditations d'Alteya lui confèrent un avantage distinct pour décrocher des contrats avec des marques premium. Illustrant davantage cette tendance, Bulgarian Rose Karlovo a obtenu sa certification biologique de l'UE pour l'ensemble de sa gamme de produits en janvier 2024. Cette démarche souligne une stratégie de certification au niveau de la marque, que les producteurs bulgares de niveau intermédiaire adoptent pour renforcer leur position sur le marché face à la concurrence croissante de la Turquie et du Maroc.

Sur le marché actuel, la prime biologique transcende le simple attrait marketing ; elle évolue vers un critère d'approvisionnement incontournable dans divers secteurs à haute valeur ajoutée. Les réglementations européennes sur les cosmétiques à étiquette propre, conjuguées aux normes de certification à plusieurs niveaux de NATRUE, affinent progressivement le vivier de fournisseurs éligibles aux contrats de formulation d'élite. Les producteurs ancrés dans les méthodes conventionnelles, sans feuille de route pour passer au biologique ou obtenir des certifications tierces, risquent d'être relégués aux applications de qualité courante. Celles-ci comprennent les arômes alimentaires, les produits ménagers et les mélanges d'aromathérapie économiques, des domaines où le levier de prix est nettement réduit. De plus, la transition vers le biologique aligne non seulement les producteurs sur les réglementations européennes en matière de cosmétiques biologiques, mais amplifie également leur potentiel de croissance, compte tenu du poids réglementaire derrière le segment biologique en plein essor.

Par utilisation finale : les soins personnels en tête, l'aromathérapie en perturbateur

D'ici 2025, le secteur des soins personnels et cosmétiques commandait une part de 34,01 % du marché de l'huile de rose, tirant parti du double rôle de l'huile de rose en tant qu'ingrédient sensoriel et actif dans les sérums haut de gamme, les huiles visage et les toniques. Soutenu par des recherches MDPI de 2025, les propriétés de l'huile de rose, allant de l'activité antioxydante au conditionnement de la barrière cutanée et aux effets anti-âge, permettent aux marques de la commercialiser à la fois comme un actif puissant et un parfum à étiquette propre, capitalisant sur son attrait fonctionnel et sensoriel. Les parfums fins et la parfumerie, avec Rosa damascena comme note de cœur par excellence, continuent de détenir une part pivot. Ce segment bénéficie de l'expansion mondiale des canaux de parfumerie de niche, notamment auprès des consommateurs aisés en Europe et en Asie-Pacifique. Pendant ce temps, les secteurs pharmaceutiques et de l'alimentation et des boissons bénéficient d'une demande stable, bien que de niche, que ce soit dans les traditions culinaires à base d'eau de rose du Moyen-Orient et de l'Afrique ou dans les produits pharmaceutiques d'aromathérapie axés sur le bien-être. Les produits ménagers connaissent une croissance modeste, portée par un positionnement premium de parfum naturel dans les gammes de soins à domicile.

L'aromathérapie et le bien-être émergent comme le segment à la croissance la plus rapide, affichant un TCAC de 8,73 % pour 2026-2031. Cette progression est propulsée par une sensibilisation accrue à la santé mentale, une adoption croissante du bien-être holistique et la premiumisation des produits thérapeutiques pour la maison. Notamment, l'OMS souligne que plus de 40 % des adultes dans les pays développés ont adopté des thérapies complémentaires, soulignant une demande qui transcende les tendances éphémères des consommateurs. Une distinction clé dans la croissance de ce segment est la sophistication croissante des acheteurs. Ils optent pour des huiles de qualité thérapeutique vérifiées par GCMS plutôt que pour des huiles de qualité courante, faisant monter les prix de vente moyens et positionnant ce segment comme la voie de croissance la plus lucrative pour les producteurs avisés.

Analyse géographique

En 2025, l'Europe commandait une part dominante de 36,4 % du marché de l'huile de rose, consolidant son statut de premier contributeur régional en valeur. Cette prééminence est attribuée à la robuste infrastructure d'approvisionnement de la région, à ses racines historiques en parfumerie et aux réglementations strictes régissant les ingrédients cosmétiques naturels. Les marchés clés comme la France, l'Allemagne et le Royaume-Uni, qui abritent de grandes maisons de parfumerie et une demande de beauté premium, jouent un rôle pivot. L'importance de Grasse, avec sa culture, son extraction et son développement de parfums entrelacés, souligne les retours sur investissement de la région. Des initiatives comme le projet Campus 52 naturals de Givaudan et le champ expérimental 2026 d'IFF mettent en évidence la stratégie de l'Europe : renforcer son emprise sur le marché de l'huile de rose en gérant directement les écosystèmes d'ingrédients naturels, allant au-delà du simple approvisionnement.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide sur le marché de l'huile de rose, avec un TCAC robuste de 9,0 % projeté de 2026 à 2031. Des pays comme la Chine, la Corée du Sud, le Japon et l'Inde connaissent une hausse de la demande, portée par la hausse des revenus disponibles et un appétit croissant pour la beauté premium, le bien-être naturel et les ingrédients de parfumerie traçables. La Chine joue un double rôle dans le paysage commercial : elle est non seulement un producteur émergent, s'engageant dans l'extraction guidée par la recherche, mais aussi un importateur significatif d'huile de rose bulgare et turque, répondant à son marché premium. Pendant ce temps, le Japon et la Corée du Sud privilégient les huiles d'origine certifiée, et l'Inde bénéficie de l'expansion de son secteur national des soins personnels et d'une riche tradition dans la transformation de la rose.

Bien que l'Amérique du Sud reste un acteur plus modeste sur le marché de l'huile de rose, des pays comme le Brésil, la Colombie et l'Argentine se tournent de plus en plus vers les ingrédients de parfumerie naturels pour leur production nationale de soins personnels. Le Moyen-Orient et l'Afrique connaissent une demande constante, notamment des Émirats arabes unis, de l'Arabie saoudite, de l'Égypte, du Maroc et de la Turquie, où la signification culturelle de la parfumerie et des cosmétiques à base de rose est profondément ancrée. Le Maroc, avec sa production établie de Rosa damascena à Kelaa M'Gouna, joue un double rôle de fournisseur et de consommateur. La Turquie est particulièrement remarquable, affichant un mélange de forte demande intérieure et de capacités de production significatives, Gülbirlik soulignant que la région d'Isparta à elle seule représente près de 65 % de la production mondiale d'huile de rose.

Paysage concurrentiel

Bien que le marché de l'huile de rose commence de manière fragmentée au stade de la culture, il se consolide rapidement à mesure que la matière passe à la transformation, au négoce, au mélange et à la formulation. En 2024, la Bulgarie comptait 2 989 cultivateurs de roses, une situation reflétée par les structures de petits exploitants en Turquie, au Maroc et dans d'autres nations productrices. Malgré cette large base de cultivateurs, les grands acteurs de la parfumerie comme Givaudan, DSM-Firmenich, IFF, Robertet et Symrise exercent une influence significative sur la demande en aval. Ils y parviennent en gérant les relations d'approvisionnement, en fixant des normes techniques et en assurant l'accès des clients dans les domaines des parfums fins et des cosmétiques de prestige. Par conséquent, bien que de nombreux producteurs participent à la chaîne d'approvisionnement, seuls quelques-uns dictent la qualification, le mélange et la vente des volumes les plus précieux. Cette dynamique se traduit par un marché de l'huile de rose caractérisé par une production généralisée de matières premières mais une capture concentrée de la valeur premium.

Les récentes manœuvres stratégiques mettent en évidence le virage des grands acteurs vers la sécurisation de l'approvisionnement plutôt que la simple concurrence par les prix. En mai 2026, IFF a lancé un nouveau champ expérimental pour LMR Naturals à Grasse, mettant l'accent sur la culture directe d'espèces clés de parfumerie, dont la rose. Le dévoilement par Givaudan du Campus 52 à Grasse, un centre dédié aux parfums naturels, traitera plus de 100 ingrédients, notamment la Rose de Mai, renforçant sa domination dans le développement et l'approvisionnement naturels. De même, la collaboration de Symrise avec le Groupe Neroli à Grasse souligne la valeur des partenariats de culture, améliorant l'accès aux approvisionnements d'origine certifiée.

Robertet pivote par l'innovation, comme en témoigne son partenariat AQ3Rose CROP-G, signalant un vif intérêt pour les ingrédients biotechnologiques dérivés de la rose. Ces ingrédients sont particulièrement recherchés dans les applications où les approvisionnements naturels sont soit coûteux, soit rares. Parallèlement, l'introduction de la norme ISO 9842:2024 et des mandats d'authentification plus larges fait monter les coûts opérationnels pour ceux qui ne disposent pas de systèmes de qualité robustes, écartant ainsi les fournisseurs marginaux. Les préoccupations relatives à l'adultération amplifient davantage l'avantage des entreprises offrant des tests rigoureux et une traçabilité, notamment pour répondre à une clientèle premium en Europe, en Amérique du Nord et en Asie-Pacifique. Ainsi, bien que le marché de l'huile de rose reste accessible aux petits producteurs, les positions les plus avantageuses sont de plus en plus occupées par des fournisseurs et des maisons de parfumerie habiles à combiner provenance, certification et stratégies d'approvisionnement à long terme.

Leaders du secteur de l'huile de rose

Givaudan SA

Firmenich International SA

Symrise AG

International Flavors & Fragrances Inc.

Robertet SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : LMR by IFF a inauguré un nouveau champ expérimental à Grasse, en France, préservant la culture d'espèces iconiques de parfumerie, dont la rose aux côtés du jasmin, de la tubéreuse et de l'iris. L'installation a été acquise auprès de l'agriculteur Constant Viale et combine des pratiques d'agriculture biologique avec des initiatives de biodiversité, positionnant IFF-LMR pour sécuriser la rose d'origine Grasse et d'autres naturels pour les formulations de parfums premium.

- Avril 2026 : Givaudan a acquis une participation majoritaire dans Eurofragance, une maison de parfumerie fine basée à Barcelone représentant environ 185 millions CHF de ventes annuelles incrémentielles pro forma. L'accord, soumis aux processus réglementaires, renforce l'empreinte de Givaudan en parfumerie fine sur les marchés régionaux à forte croissance et s'inscrit dans sa stratégie 2030 visant à élargir la portée auprès des clients locaux et régionaux.

- Février 2026 : Givaudan a annoncé un investissement de 55 millions CHF (60,3 millions EUR) dans le Campus 52, un nouveau centre d'excellence pour les ingrédients de parfumerie naturels à Grasse, dont l'ouverture est prévue au premier trimestre 2028. L'installation regroupera agronomie, innovation, opérations et parfumerie sur un seul site et traitera plus de 100 ingrédients naturels, dont la Rose de Mai et le jasmin.

Périmètre du rapport mondial sur le marché de l'huile de rose

L'huile de rose est l'huile essentielle volatile extraite des pétales frais de diverses espèces de roses. Le marché de l'huile de rose est segmenté par source, nature, utilisation finale et géographie. Par source, le marché est segmenté en Rosa damascena, Rosa centifolia, Rosa gallica et autres espèces de roses. Par nature, le marché est segmenté en conventionnel et biologique. Par utilisation finale, le marché est segmenté en soins personnels et cosmétiques, parfums fins et parfumerie, aromathérapie et bien-être, alimentation et boissons, produits pharmaceutiques, produits ménagers et autres utilisations finales. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Rosa Damascena |

| Rosa Centifolia |

| Rosa Gallica |

| Autres espèces de roses |

| Conventionnel |

| Biologique |

| Soins personnels et cosmétiques |

| Parfums fins et parfumerie |

| Aromathérapie et bien-être |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Produits ménagers |

| Autres utilisations finales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Source | Rosa Damascena | |

| Rosa Centifolia | ||

| Rosa Gallica | ||

| Autres espèces de roses | ||

| Nature | Conventionnel | |

| Biologique | ||

| Utilisation finale | Soins personnels et cosmétiques | |

| Parfums fins et parfumerie | ||

| Aromathérapie et bien-être | ||

| Alimentation et boissons | ||

| Produits pharmaceutiques | ||

| Produits ménagers | ||

| Autres utilisations finales | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'huile de rose et à quelle vitesse croît-il ?

Le marché de l'huile de rose s'élevait à 447,4 millions USD en 2026 et devrait atteindre 647,8 millions USD d'ici 2031 à un TCAC de 7,7 %.

Quel segment source domine la demande mondiale d'huile de rose ?

Rosa Damascena a dominé le mix des sources avec une part de 73,9 % en 2025, car elle présente le profil de parfumerie le plus fort et la base de production la plus profonde en Bulgarie et en Turquie.

Pourquoi l'huile de rose biologique gagne-t-elle en attention plus rapidement que l'offre conventionnelle ?

Le biologique devrait croître à un TCAC de 9,1 % jusqu'en 2031, car les acheteurs dans les cosmétiques, le bien-être et l'aromathérapie souhaitent de plus en plus une certification tierce et une origine traçable.

Quelle catégorie d'utilisation finale génère le plus de revenus pour les fournisseurs d'huile de rose ?

Les soins personnels et cosmétiques représentaient 34,0 % de la demande en 2025, soutenus par le rôle de l'huile de rose dans les soins de la peau, les huiles visage, les toniques et les formulations de beauté premium.

Dernière mise à jour de la page le: