Tamaño y Cuota del Mercado de Energía Solar en Tejados de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

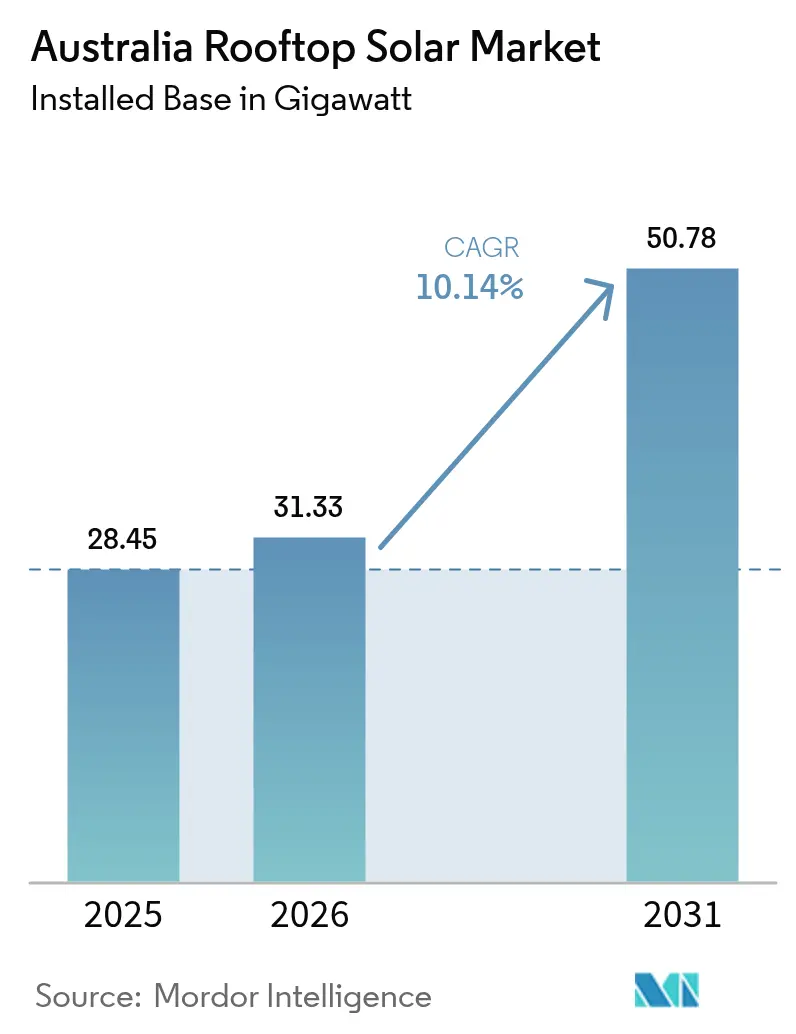

| Tamaño del mercado en el año base (2025) | 28.45 gigavatio |

| Volumen del Mercado (2026) | 31.33 gigavatio |

| Volumen del Mercado (2031) | 50.78 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.14% CAGR |

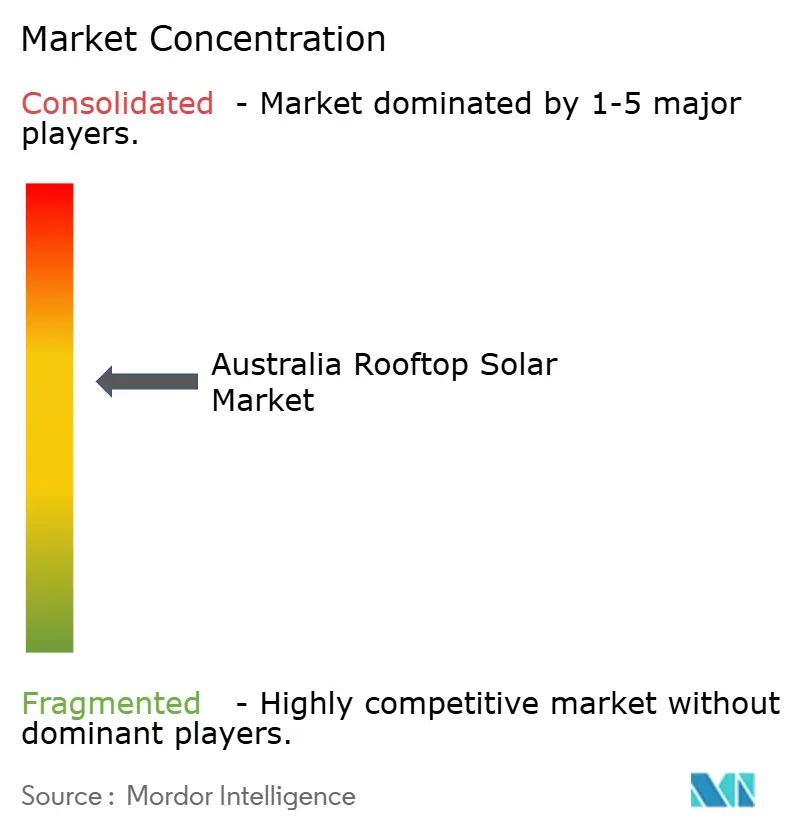

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en Tejados de Australia por Mordor Intelligence

El tamaño del Mercado de Energía Solar en Tejados de Australia en 2026 se estima en 31,33 gigavatios, creciendo desde el valor de 2025 de 28,45 gigavatios, con proyecciones para 2031 que muestran 50,78 gigavatios, creciendo a una CAGR del 10,14% entre 2026 y 2031.

Esta expansión eleva la generación distribuida de un complemento útil a un pilar fundamental del suministro eléctrico nacional, contribuyendo ya con más del 12% de la energía de la red en 2025. El crecimiento está impulsado por una combinación progresiva de políticas, menores costos de equipamiento, adopción de baterías y rápidos avances tecnológicos, mientras que el programa federal Solar Sunshot orienta la localización de la cadena de suministro. Los operadores de red están transitando de envolventes operativos estáticos a dinámicos, lo que eleva los topes de exportación y permite una mayor penetración en tejados, especialmente en Australia del Sur, donde se está abordando el límite de exportación de 10 kW. El impulso comercial, la creciente participación en plantas de energía virtual y los tamaños de sistema promedio más grandes indican un cambio acelerado desde la dominancia residencial hacia modelos de negocio diversificados y orientados a servicios en el mercado de energía solar en tejados de Australia.

Conclusiones Clave del Informe

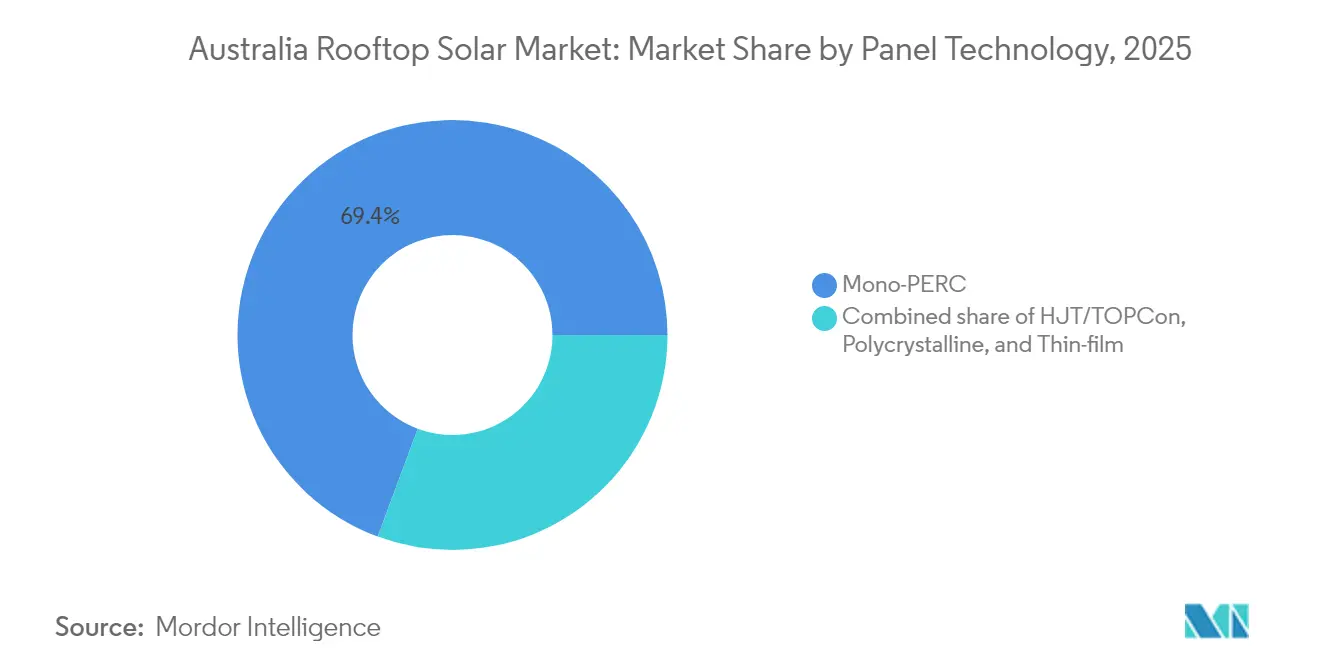

- Por tecnología de panel, los paneles Mono-PERC concentraron el 69,35% de la cuota de ingresos del mercado de energía solar en tejados de Australia en 2025, mientras que se pronostica que la heterounión y TOPCon crecerán a una CAGR del 16,3% hasta 2031.

- Por tamaño de sistema, el rango de 5 a 10 kW capturó el 44,20% del tamaño del mercado de energía solar en tejados de Australia en 2025; se proyecta que la franja de 30 a 100 kW se expanda a una CAGR del 13,9% entre 2026 y 2031.

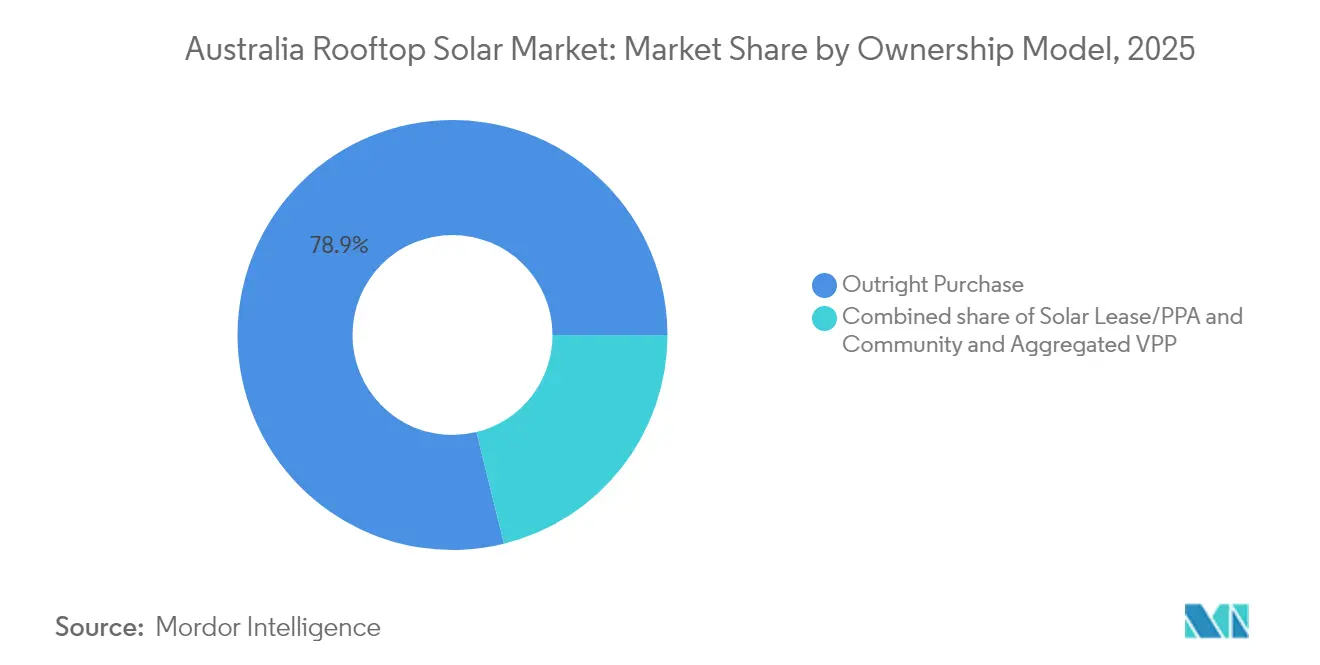

- Por modelo de propiedad, la compra directa mantuvo el 78,85% de la cuota del mercado de energía solar en tejados de Australia en 2025; sin embargo, la solar comunitaria y la agregación VPP se espera que crezcan más rápido, con una CAGR del 19,1% hasta 2031.

- Por usuario final, el segmento residencial representó el 67,10% de la cuota del mercado de energía solar en tejados de Australia en 2025, mientras que las instalaciones comerciales e industriales están proyectadas para registrar el mayor crecimiento, con una CAGR del 12,05% hasta 2031.

- Queensland lideró en instalaciones totales con más de 1 millón de sistemas en 2024, pero Australia del Sur registró la mayor penetración, con el 10,7% de la demanda eléctrica del estado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar en Tejados de Australia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos de PV y baterías | +2.8% | Nacional, con ganancias tempranas en Queensland, NSW, Victoria | Mediano plazo (2-4 años) |

| Continuidad del SRES y los subsidios estatales | +2.1% | Nacional, mejorado en Victoria, NSW, ACT | Corto plazo (≤ 2 años) |

| Aumento de tarifas minoristas que acortan el período de recuperación | +1.9% | Nacional, más pronunciado en SA, Victoria | Corto plazo (≤ 2 años) |

| Adopción del programa de planta de energía virtual (VPP) | +1.4% | SA lidera, expandiéndose a Victoria, NSW | Mediano plazo (2-4 años) |

| Reporte climático obligatorio para tejados C&I | +1.2% | Nacional, concentrado en las principales ciudades | Largo plazo (≥ 4 años) |

| Programa Solar Sunshot e impulso a la fabricación local | +0.8% | Nacional, enfocado en Hunter Valley de NSW, SA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos de PV y Baterías

Los precios combinados de módulos y almacenamiento continúan cayendo. El período de recuperación promedio de la energía solar residencial cayó por debajo de los cinco años en 2024, mientras que los paquetes de baterías se aproximaron a los AUD 10.000, fomentando las instalaciones conjuntas. La investigación de células de perovskita del CSIRO logró una eficiencia del 11% en células impresas, lo que señala futuras reducciones de costos a través de la fabricación de rollo a rollo.[1]CSIRO, "Hito de la célula solar flexible impresa," csiro.au La deflación de precios coincide con el aumento de las tarifas minoristas, acelerando así la adopción de ambos productos en hogares y empresas. Con los ingresos por participación en plantas de energía virtual acumulándose, las baterías ahora generan ingresos por servicios a la red que acortan aún más los períodos de recuperación. Por lo tanto, las tendencias de costos sustentan un ciclo de adopción que se retroalimenta en el mercado de energía solar en tejados de Australia.

Continuidad del SRES y los Subsidios Estatales

El Esquema Federal de Energías Renovables a Pequeña Escala (SRES, por sus siglas en inglés) permanece vigente hasta 2030, respaldando los ingresos por certificados que reducen el riesgo de las compras. El subsidio para baterías de Victoria y el paquete Empowering Homes de NSW añaden descuentos iniciales que influyen en las decisiones de dimensionamiento del sistema. Estos incentivos escalonados impulsan los volúmenes de instalación, estabilizan los flujos de trabajo de los instaladores y orientan a los compradores hacia matrices más grandes que aseguran el consumo futuro. Las reglas de subsidios consistentes entre jurisdicciones reducen los ciclos de arranque y parada y sostienen el empleo de los instaladores, anclando el crecimiento en el mercado de energía solar en tejados de Australia.

Aumento de Tarifas Minoristas que Acortan el Período de Recuperación

Los costos mayoristas de electricidad aumentaron un 83% en 2024, tras el retiro del carbón y la mayor volatilidad de la demanda máxima. Al mismo tiempo, las tarifas de alimentación a la red cayeron a 3 c/kWh, desplazando el valor de la exportación al autoconsumo. La brecha tarifaria convierte a la energía solar en tejados en la opción de suministro minorista más económica, particularmente para las empresas expuestas a cargos por demanda. Por lo tanto, las empresas buscan la combinación solar más almacenamiento para limitar la exposición a los altos precios spot, reforzando la trayectoria de crecimiento comercial en el mercado de energía solar en tejados de Australia.

Adopción del Programa de Planta de Energía Virtual (VPP)

La VPP de Australia del Sur demuestra el valor agregado al reunir más de 1 MW de baterías domésticas para servicios de respuesta de frecuencia. Victoria cuenta con 700.000 tejados elegibles, lo que proporciona la masa crítica para la orquestación a nivel estatal. La participación genera nuevas fuentes de ingresos que impulsan las economías residenciales y abre modelos de comercialización para los agregadores. La expansión hacia las pequeñas empresas amplía la capacidad bajo gestión, aprovechando los activos de baterías inactivos durante las horas de trabajo y reforzando la resiliencia ante los cortes de energía a nivel nacional.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de exportación a la red y congestión | -1.8% | SA, Victoria lidera, extendiéndose a Queensland, NSW | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro vinculada a importaciones | -1.2% | Nacional, afectando a todos los segmentos por igual | Mediano plazo (2-4 años) |

| Sistemas antiguos tempranos que necesitan modernizaciones | -0.9% | Nacional, concentrado en áreas de adopción temprana | Mediano plazo (2-4 años) |

| Códigos más estrictos de seguridad contra incendios y construcción | -0.6% | Nacional, con aplicación más estricta en Victoria, NSW | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Exportación a la Red y Congestión

Los alimentadores con alta penetración experimentan elevación de voltaje y restricciones térmicas que obligan a establecer límites dinámicos de exportación. Los ensayos en Australia del Sur con 2.835 inversores verificaron límites de software que protegen la estabilidad mientras retornan AUD 250 anuales a un sistema de 10 kW. AEMO destinó AUD 16.000 millones para actualizaciones de transmisión con el fin de absorber los picos renovables.[2]Operador del Mercado de Energía de Australia, "Plan de Sistema Integrado 2025," aemo.com.au Hasta que estas líneas sean construidas, los topes de exportación de tejados limitan los ingresos, lo que lleva a los hogares a optar por baterías y frena el crecimiento sin restricciones en el mercado de energía solar en tejados de Australia.

Volatilidad de la Cadena de Suministro Vinculada a Importaciones

Los paneles para tejados siguen siendo dependientes en un 99% de las importaciones, dejando a los instaladores vulnerables a los aumentos de fletes y los choques geopolíticos. La iniciativa Solar Sunshot de AUD 1.000 millones tiene como objetivo localizar el ensamblaje de módulos en el Valle Hunter y Australia del Sur, con SunDrive probando células a base de cobre a escala piloto. Sin embargo, las instalaciones domésticas de polisílice y vidrio están a años de distancia, por lo que las fluctuaciones cambiarias y los retrasos en los envíos pueden inflar los costos y alargar los ciclos de los proyectos, moderando la de por sí sólida trayectoria de demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Panel: La Eficiencia de Próxima Generación Interrumpe el Liderazgo del Mono-PERC

Las células Mono-PERC representaron el 69,35% de los envíos de sistemas en 2025, manteniendo un punto óptimo de precio-rendimiento. Sin embargo, las líneas de heterounión y TOPCon están escalando rápidamente, registrando una CAGR del 16,3% hasta 2031 y acercándose a la paridad en términos de USD/W instalado. Las vidas útiles superiores a 30 años y los coeficientes de temperatura inferiores al 0,3% por °C impulsan la preferencia de los emplazamientos comerciales por estos módulos de mayor eficiencia. Las cuotas de policristalino siguen contrayéndose debido a la menor eficiencia, mientras que la tecnología de película delgada se posiciona en estructuras con restricciones de peso.

La célula de heterounión chapada en cobre de SunDrive ha alcanzado las pruebas piloto comerciales con Trina, abriendo un suministro local de alta eficiencia. La hoja de ruta de células flexibles impresas del CSIRO tiene como objetivo el revestimiento fotovoltaico integrado en edificios que podría revolucionar los supermercados y almacenes. La oferta de módulo IBC de 24,1% de Maxeon fue lanzada en el tercer trimestre de 2024 y ancla el segmento residencial premium. Las elecciones tecnológicas, por lo tanto, giran en torno a las restricciones de espacio, las tasas de degradación y los objetivos de carbono incorporado, orientando la diferenciación dentro del mercado de energía solar en tejados de Australia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Sistema: La Dominancia del Rango Medio Enfrenta el Escalado Comercial

Los sistemas de entre 5 kW y 10 kW aseguraron el 44,20% de la cuota del mercado de energía solar en tejados de Australia en 2025, lo que refleja el espacio típico de tejado suburbano y el uso de electricidad. Las instalaciones promedio alcanzaron los 9,9 kW ese año, ya que los hogares se prepararon para los vehículos eléctricos. Al mismo tiempo, se prevé que la clase comercial de 30 a 100 kW registre el crecimiento más rápido, con una CAGR del 13,9%, impulsando el aumento de capacidad entre almacenes, escuelas y centros comerciales. El nivel de hasta 5 kW está siendo eliminado gradualmente a medida que disminuyen las tarifas a pequeña escala, mientras que el nivel de 10 a 30 kW es adecuado para locales comerciales medianos y hogares más grandes.

Los tejados grandes de más de 100 kW, aunque en menor número, generan adiciones de megavatios desproporcionadas. Los inversores inteligentes en este rango participan en los mercados de frecuencia, monetizando la energía que de otro modo sería recortada. Las empresas agrupan estaciones de carga bajo marquesinas solares, combinando la producción fotovoltaica diurna con estrategias de electrificación de flotas. Las eficiencias de los módulos cercanas al 24% reducen la superficie para una potencia dada, permitiendo huellas más compactas para acomodar mayores calificaciones y mejorando el atractivo de la clase de rango medio. Así, la dinámica de tamaños continúa diversificándose a medida que el mercado de energía solar en tejados de Australia madura.

Por Modelo de Propiedad: La Energía Solar Comunitaria Interrumpe los Patrones de Compra Tradicionales

La compra directa retuvo una cuota del 78,85% del mercado de energía solar en tejados de Australia en 2025, respaldada por marcos de subsidios que recompensan a los propietarios-operadores. Sin embargo, los proyectos comunitarios, los arrendamientos y los PPA están erosionando esta dominancia. La agregación comunitaria y VPP muestra una CAGR del 19,1%, otorgando a los inquilinos de apartamentos y arrendatarios acceso a matrices compartidas. Los arrendamientos eliminan los costos iniciales, y los PPA proporcionan energía más barata que la red sin requerir un desembolso de capital.

El producto VPP comercial de RACV Solar agrupa el hardware de batería, los servicios a la red y el mantenimiento en una sola factura, ilustrando el cambio en el servicio. Los promotores de viviendas de alquiler añaden matrices de tejados comunales con asignación transparente de kilovatios-hora a los inquilinos. A medida que los márgenes minoristas se reducen, los minoristas de electricidad están integrando paquetes de hardware solar en sus planes de tarifas, creando relaciones más sólidas y generando información de clientes rica en datos. Estos modelos reducen colectivamente la desigualdad en el acceso a la energía solar y diversifican las fuentes de ingresos en el mercado de energía solar en tejados de Australia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Impulso Comercial Desafía la Dominancia Residencial

Los tejados residenciales representaron el 67,10% de la capacidad instalada y los ingresos en 2025, impulsados por el financiamiento accesible y las amplias redes de instaladores. Sin embargo, las normas obligatorias de reporte climático llevan a las corporaciones a publicitar las reducciones de emisiones de alcance 2, impulsando una CAGR del 12,05% para las instalaciones comerciales e industriales hasta 2031. Los proyectos comerciales se benefician de la alineación con la carga diurna y la evasión de cargos por demanda, generando tasas de retorno internas superiores en comparación con los hogares. La actividad de modernización está aumentando en los hogares de la era 2010 que requieren cambios de inversores o ampliaciones de tamaño, abriendo un mercado secundario. Las empresas están incorporando baterías a la energía solar para vender respuesta de frecuencia, profundizando la propuesta de valor e inclinando el mercado de energía solar en tejados de Australia hacia despliegues liderados por empresas.

Las propiedades comerciales también habilitan contratos de gestión energética agrupada que combinan energía solar, almacenamiento y modernizaciones de eficiencia. Los grupos de supermercados, las cervecerías y los operadores de almacenamiento en frío son los principales adoptantes, alineando la producción de los tejados con las cargas de refrigeración para cubrir la volátil energía al por mayor. Los arrendamientos y los acuerdos de compra de energía trasladan el capital fuera de los balances, permitiendo a las empresas reclamar la descarbonización sin efectivo inicial. Esta convergencia de presión por divulgación, arbitraje tarifario e innovación financiera acelera la cuota comercial de las adiciones de capacidad en el mercado de energía solar en tejados de Australia.

Análisis Geográfico

Queensland contabilizó más de 1 millón de sistemas en tejados y 3,8 GW de capacidad en 2024, manteniendo el liderazgo numérico gracias a la abundante irradiancia y las estructuras de alimentación a la red favorables para los negocios. La expansión suburbana de Brisbane proporciona amplia superficie de tejado, mientras que los consejos regionales agilizan los permisos. Nueva Gales del Sur añadió 970 MW durante 2024, ya que los hogares de Sídney y las agroempresas del interior buscan valor de cobertura ante los volátiles precios mayoristas. Victoria, un estado de adopción temprana, está ahora pivotando hacia incentivos de baterías que aumentan las tasas de autoconsumo y desencadenan modernizaciones en dos etapas en los hogares maduros.

Australia del Sur lidera en términos de penetración, con el 10,7% del consumo total, gracias a su sólido recurso solar y el temprano apoyo de políticas, convirtiendo al estado en un laboratorio vivo para los ensayos de límites de exportación dinámicos. El Sistema Interconectado del Suroeste aislado de Australia Occidental requiere un equilibrio más matizado entre la generación en tejados y la interconexión limitada, impulsando el desarrollo de esquemas de baterías y respuesta a la demanda. La dominancia hidroeléctrica de Tasmania reduce la urgencia solar, aunque las comunidades nicho fuera de la red adoptan microrredes híbridas diesel-FV-batería para reducir los costos logísticos de combustible.

El plan de sistema integrado de AEMO destina AUD 16.000 millones para nuevas líneas interestatales que aumentan la capacidad de alojamiento de los tejados y fortalecen los flujos de energía de este a oeste. Queensland inauguró la primera planta comercial de reciclaje de paneles solares del país en octubre de 2024, abordando las inminentes corrientes de residuos y recuperando materiales valiosos como la plata y el silicio. El programa Solar Sunshot agrupa líneas de módulos piloto en el Valle Hunter de NSW, aprovechando el conocimiento existente en materiales, mientras que Australia del Sur fomenta el ensamblaje de inversores y baterías. Estos matices geográficos conforman los vectores de política, infraestructura y desarrollo industrial dentro del mercado de energía solar en tejados de Australia.

Panorama Competitivo

La competencia sigue fragmentada entre miles de instaladores acreditados, lo que resulta en márgenes ajustados para los sistemas residenciales simples. Los gigantes chinos de módulos Trina, Jinko y LONGi dominan el suministro, aunque la diferenciación de productos surge de la duración de las garantías, las garantías de degradación y la integración de inversores inteligentes. Los proveedores de nicho premium como Maxeon y REC capturan los segmentos de demanda de alta eficiencia. Origin Energy Solar está integrando verticalmente al coinvertir con SunDrive en la fabricación piloto de heterounión, creando una vía tecnológica de origen nacional.

Los incumbentes minoristas de energía agrupan paquetes de tejados con tarifas eléctricas para defender sus bases de clientes. AGL reconvierte terrenos en plantas de carbón retiradas en centros de reciclaje, diferenciándose en credenciales de economía circular. Los EPC especializados en tejados comerciales despliegan software de gestión energética que aprovecha los ingresos por respuesta a la demanda, elevando el estándar de las ofertas integradas en el mercado de energía solar en tejados de Australia.

Los operadores de plantas de energía virtual representan una categoría emergente de competidores. RACV Solar aprovecha su membresía en el club automotriz para vender de forma cruzada paquetes de energía solar y batería, mientras que el plan minorista vinculado al precio spot de Amber Electric gestiona dinámicamente las baterías de los clientes para capturar oportunidades de arbitraje. Los instaladores que pueden combinar hardware con software y financiamiento ahora ganan licitaciones de corporaciones que buscan la descarbonización integral. El continuo endurecimiento de los estándares de inversores AS/NZS 4777.2 favorece a los actores técnicamente competentes, eliminando gradualmente a los instaladores de pequeña escala e impulsando al mercado hacia una consolidación moderada.

Líderes de la Industria de Energía Solar en Tejados de Australia

Trina Solar

JinkoSolar

LONGi Green Energy

Maxeon (SunPower)

Canadian Solar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Asociación de Industrias de Energía Solar de Australia (SEIA, por sus siglas en inglés) ha instado al ministro de cambio climático y energía del país a "intervenir urgentemente" en un cambio de norma que supone un riesgo para la adopción de energía solar fotovoltaica en tejados. La nueva norma, prevista para entrar en vigor el 1 de julio de 2025, coincide con el lanzamiento por parte del gobierno federal de su Programa de Baterías para el Hogar más Económicas de AUD 2.300 millones (USD 1.490 millones). Bajo esta norma, ciertos especialistas acreditados en energía solar y almacenamiento de energía tendrán prohibido colaborar con electricistas certificados.

- Junio de 2025: Wesfarmers obtuvo un préstamo de AUD 100 millones de la Corporación de Financiamiento de Energía Limpia, con el objetivo de abastecer las instalaciones de Bunnings y Officeworks con electricidad 100% renovable para finales de 2025. Los fondos se destinarán a instalaciones solares, configuraciones de baterías y estaciones de carga para vehículos eléctricos.

- Noviembre de 2024: Australia marca con orgullo su 4 millonésima instalación de energía solar en tejados, alcanzando una capacidad total de 25 GW, con 3,15 GW añadidos solo en 2023. El Ministro Federal de Cambio Climático y Energía de Australia aclamó esta 4 millonésima instalación como un hito significativo para la nación.

- Octubre de 2024: Trina Solar y SunDrive han formado una empresa conjunta en Australia, con el objetivo de acelerar la producción de células solares de heterounión de alta eficiencia. Esta empresa, de mayoría australiana, combina la tecnología solar de vanguardia de SunDrive con la experiencia de fabricación global de Trina Solar.

Alcance del Informe del Mercado de Energía Solar en Tejados de Australia

El informe del mercado de Energía Solar en Tejados de Australia incluye:

| Mono-PERC |

| HJT/TOPCon |

| Policristalino |

| Película Delgada (CdTe/Perovskita) |

| Hasta 5 kW |

| 5 a 10 kW |

| 10 a 30 kW |

| 30 a 100 kW |

| 100 kW a 1 MW |

| Compra Directa |

| Arrendamiento Solar/PPA |

| Comunidad y VPP Agregado |

| Residencial |

| Comercial e Industrial |

| Por Tecnología de Panel | Mono-PERC |

| HJT/TOPCon | |

| Policristalino | |

| Película Delgada (CdTe/Perovskita) | |

| Por Tamaño de Sistema | Hasta 5 kW |

| 5 a 10 kW | |

| 10 a 30 kW | |

| 30 a 100 kW | |

| 100 kW a 1 MW | |

| Por Modelo de Propiedad | Compra Directa |

| Arrendamiento Solar/PPA | |

| Comunidad y VPP Agregado | |

| Por Usuario Final | Residencial |

| Comercial e Industrial |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad actual del mercado de energía solar en tejados de Australia?

La capacidad instalada en tejados alcanzó los 31,33 GW en 2026 y se prevé que suba a 50,78 GW en 2031.

¿Qué tan rápido está creciendo el segmento comercial en comparación con el residencial?

Se proyecta que los tejados comerciales e industriales se expandan a una CAGR del 12,05%, superando el crecimiento general del mercado del 10,14%.

¿Qué tamaño de sistema domina las nuevas instalaciones?

Los sistemas de entre 5 kW y 10 kW concentran el 44,20% de las instalaciones de 2025, pero los sistemas de 30 a 100 kW muestran el crecimiento más rápido.

¿Qué tecnologías están superando a los paneles Mono-PERC?

Los módulos de heterounión y TOPCon están ganando cuota a una CAGR del 16,3% gracias a su mayor eficiencia.

¿Qué importancia tienen las plantas de energía virtual para el crecimiento futuro?

La participación en VPP añade ingresos de los servicios a la red, aumentando el retorno de las baterías y apoyando la adopción generalizada, especialmente en Australia del Sur y Victoria.

¿Se espera que la fabricación local reduzca el riesgo de la cadena de suministro?

Sí, el esquema Solar Sunshot de AUD 1.000 millones y alianzas como SunDrive-Trina tienen como objetivo establecer líneas de módulos domésticas y reducir la dependencia de las importaciones en los próximos cinco años.

Última actualización de la página el: